Содержание

- Списание компьютерной техники в бухгалтерском учете

- Основания для списания компьютерной техники

- Общий порядок списания компьютерного оборудования

- Порядок утилизации компьютеров при наличии драгметаллов

- Бухгалтерские записи по списыванию компьютерного оборудования

- Распространенные ошибки при учете выбытия компьютерной техники

- Ответы на часто задаваемые вопросы

- Срок полезного использования компьютера

- Какой срок амортизации компьютера в бухучете компании

- Норма амортизации компьютера – как определяется в НУ

- Сроки амортизации компьютерной техники – пример расчета

- Учет компьютеров и оргтехники

- Учет как единого объекта

- Учет компьютера по отдельным частям

- Выжимаем максимум из учета компьютерной техники. Часть 1

- Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

- Относится ли компьютерная техника к основным средствам?

- Примеры

- Выводы

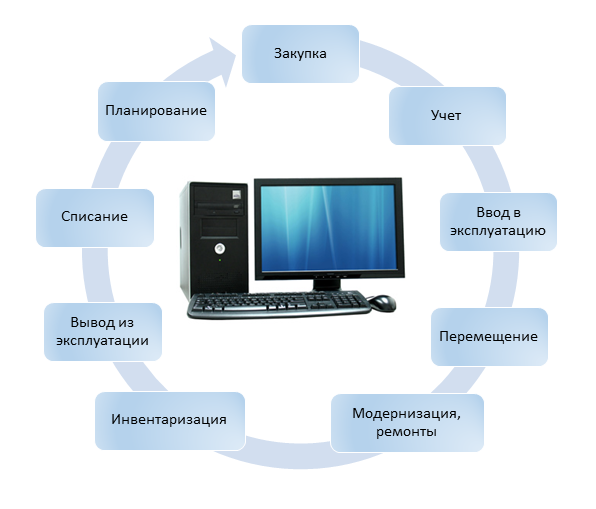

Списание компьютерной техники в бухгалтерском учете

Основания для списания компьютерной техники

Ликвидация, выбытие компьютерной техники происходит:

- из-за преждевременных повреждений, неисправностей, которые не подлежат ремонту;

- по причине морального либо физического износа.

Выбытие объекта (оргтехники), в том числе досрочное, означает списание цены выбывающей единицы. Установленный срок полезного действия для компьютеров определяется обычно 3 — 5 годами. По его окончании, чтобы на балансе не числилось оборудование, не используемое в деятельности организации, его списывают.

Общий порядок списания компьютерного оборудования

Списание по разным причинам оргтехники производится в определенной последовательности. В коммерческих структурах с этой целью формируется специальная комиссия из числа сотрудников (заместитель руководителя, главный бухгалтер, специалисты ИТР и др.). Ей проводится оценка компьютерной единицы, составляется заключение, на основании которого оформляется акт списания. Применяется унифицированная форма № ОС-4.

Для списания нескольких объектов (компьютерных единиц) оформляется типовая форма ОС № 46.

В бюджетных организациях для целей списания компьютерной техники формируется пакет документов (сообразно требованиям ГРБС). Затем его отправляют на согласование руководителю либо в ГРБС. Государственный распорядитель бюджетных средств может определяться по согласованию.

|

Порядок утилизации компьютеров при наличии драгметаллов

Компьютерная техника содержит разные элементы, включая драгметаллы и вредные вещества. Детальная информация по составу содержится в прилагаемом техническом паспорте. При потере технического паспорта возникает необходимость проведения дополнительной экспертизы на наличие драгметаллов в компьютере.

Если наличие данных составляющих в компьютерной единице подтверждено, то такую технику нужно отдавать на утилизацию организации, которая обладает компетенцией в решении этих вопросов. Утилизирующая организация должна иметь лицензию на данный вид деятельности и надлежащую регистрацию в Пробирной палате.

Данный порядок утилизации отображается в документации по списанию компьютерной техники. Траты, понесенные в связи с утилизацией оборудования, относят к внереализационным расходам при калькуляции налога на прибыль (Читайте также статью ⇒ Форма ОС-4. Заполняем акт на списание основных средств в 2020 году).

Бухгалтерские записи по списыванию компьютерного оборудования

Применяемый на сегодня порядок списания оргтехники обязателен для исполнения. Все сопутствующие действия должны документироваться и отображаться в учете по выбытию объекта.

Основные счета для фиксирования операций — 08 (Вложения во внеоборотные активы) и 01 (ОС), 010 (износ ОС). К ним по необходимости открываются счета второго порядка (при проведении ремонта, модернизации и др.). Так, для учета выбытия оргтехники создается счет второго порядка 01.2 (Выбытие ОС). По ДТ указанного субсчета отображают цену ликвидируемой компьютерной единицы, а по КТ — накопившуюся амортизацию. Используемые бухгалтерские записи: (нажмите для раскрытия)

- ДТ 01 КТ 08 — принятие к учету объекта (изменение его первоначальной цены);

- ДТ 01 КТ 83 — изменение первоначальной цены объекта в случае его переоценки;

- ДТ 01.2 КТ 01.1 — первоначальная цена объекта при его выбытии списана;

- ДТ 02 КТ 01.2 — списание накопленной амортизации при выбытии;

- ДТ 10 КТ 91.1 — учтены детали с драгметаллами, которые получены при выбытии объекта;

- ДТ 08 КТ 10 — списываются компьютерные комплектующие.

При организации учета по выбытию компьютерной техники (ОС) следует руководствоваться Планом счетов и Инструкцией по его применению (утверждены приказом Минфина РФ № 94н от 31.10.2000 г. в ред. от 8.11.2010).

Распространенные ошибки при учете выбытия компьютерной техники

Неточности, ошибки, допускаемые при ведении учета ОС (оргтехники), существенно влияют на истинность бухгалтерской отчетности и экономических результатов. Наиболее частыми среди них являются:

- безосновательное списание;

- некорректность по корреспонденции счетов при отображении выбытия объекта (оргтехники);

- нарушение сроков по оприходованию поступившей компьютерной единицы (запчастей);

- продление срока полезного использования с искажением итогов экономической деятельности и др.

Подобные виды ошибок признаются нарушением правил ведения бухгалтерского учета

| Примеры некоторых ошибок

(описание) |

Правильный вариант |

| Ошибочное исчисление и отображение амортизации техники в бухучете;

причина — неправильное определение срока полезного использования объекта (компьютерной техники); следствие — искажение ежемесячной амортизации, себестоимости продукции (работ, услуг) |

Амортизацию начисляют с первого месяца, который идет вслед за месяцем принятия компьютерной техники к учету;

заканчивают начислять ее с первого месяца, который идет после выбытия техники либо абсолютного покрытия ее стоимости; срок полезного пользования компьютерной техники может устанавливаться главой организации; все траты, увеличивающие первоначальную цену, учитывают на счете 08; компьютер стоимостью до 40 000 руб. учитывают в составе материальной трат, больше 40 000 руб. — в числе ОС; ИТ- компании вправе учесть любой компьютер в материальных тратах, причем его цену через амортизацию им можно не списывать |

| Ошибочное определение первоначальной цены компьютерной единицы; неучтенные в первоначальной цене траты приводят к ее искажению | Первоначальная стоимость покупного компьютера включает траты не только на приобретение, но и на доведение купленной техники до состояния, пригодного к использованию, т. е. траты по приобретению надлежащих программ для работы компьютера; бухгалтерские записи оформляются исходя из сведений первичной (учетной) документации |

В зависимости от степени тяжести нарушения, обязанное лицо могут привлечь к дисциплинарной, административной ответственности сообразно соответствующим статьям ТК РФ и КоАП РФ (Читайте также статью ⇒ Приказ на списание объектов основных средств в 2020).

Пример 1. Бухгалтерские записи по поступлению — выбытию компьютера до наступления установленного срока

Организация приобрела персональный компьютер, который был учтен целым блоком. Спустя некоторое время он пришел в негодность. В результате неисправную компьютерную единицу списали ранее требуемого срока.

Бухгалтерия зафиксировала операции: цена покупки, НДС с ее стоимости и к вычету, покупка в составе ОС, начисление амортизации и собственно списание неисправной техники (начальная стоимость, износ, ущерб).

| Проводки по поступлению компьютера | Выбытие неисправной техники ранее требуемого срока |

| ДТ 08.4 КТ 60 — цена приобретения (компьютера);

ДТ 19 КТ 60 — НДС со стоимости приобретения; ДТ 01 КТ 08.4 — приобретение в состав ОС; ДТ 68 (НДС) КТ 19 — НДС к вычету; ДТ 26 КТ 02 — амортизация (на каждый месяц) |

ДТ 47 КТ 01 — первоначальная цена;

ДТ 02 КТ 47 — начисленный износ; ДТ 80 КТ 47 — ущерб от выбытия недоамортизированной компьютерной единицы |

Пример 2. Списание материнской платы вследствие морального износа при проведении модернизации компьютера

Организация производит замену устаревшей материнской платы на усовершенствованную деталь. Новая деталь приобреталась в специализированном компьютерном салоне. Там же производилась замена платы. В этом случае имеет место модернизация компьютерной техники, т. к. целевое назначение замены платы — улучшение функционала и технических характеристик компьютера.

Бухгалтерия отображает покупку новой платы, траты на ее замену (оплату работ сторонней организации). Материнская плата по причине ее физического износа списывается. Первоначальная цена компьютерной единицы повышается за счет проведенной модернизации.

| Бухгалтерские записи | Характеристика |

| ДТ 10.5 КТ 60 | Покупка материнской платы |

| ДТ 19 КТ 60 | НДС по покупке |

| ДТ 08 КТ 10.5 | Устаревшая материнская плата (как компьютерные комплектующие) списана |

| ДТ 08 КТ 60 | Траты по замене старой платы идут на повышение цены модернизируемой компьютерной единицы |

| ДТ 19 КТ 60 | НДС по выполненным работам (замене платы) |

| ДТ 01 КТ 08 | Первоначальная цена компьютера повышена за счет произведенных трат |

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли вести учет компьютера по частям для его последующего списания частями?

Общепринятая точка зрения контролирующих органов сводится больше к тому, что нельзя. Основные детали, из которых состоит компьютер, — системный блок, клавиатура, монитор, мышь и др. Функционировать порознь, самостоятельно, вне компьютера они не могут. По этой причине перечисленные детали рассматриваются и учитываются в составе компьютера (общего объекта).

Допускается раздельный учет компьютера (по деталям) в двух случаях:

- Разный срок полезного использования деталей. Чаще всего это случается, когда компьютер покупали по запчастям. К примеру, у блока — 5 лет, у монитора — 2 года и т. д. Разница в сроках существенная и это является причиной отдельного учета компьютерных комплектующих.

- Составные части будут использоваться в разной комплектации оргтехники. Например, один монитор подключается к нескольким компьютерам.

Для целей учета запчастей, компьютерных комплектующих используется счет 10.

Вопрос №2: Когда можно списать компьютер по частям? (нажмите для раскрытия)

Если организация учитывает компьютерную технику по частям, то при необходимости. Например, при ремонте, когда требуется замена сломанной, изношенной детали. Ее списывают как вышедшую из строя на основании акта. В бухгалтерии эту операцию фиксируют как ДТ 20 (23,25, 26, 29, 44) КТ 10. Новую деталь, которую будут устанавливать взамен старой части, приходуют как запасную часть (либо ОС).

Как начисляется амортизация компьютера в бухгалтерском и налоговом учете, зависит от стоимости объекта, а также принятого метода расчета износа. В первую очередь, чтобы определить величину амортизационных отчислений, необходимо установить СПИ (срок полезного использования) имущества. О том, как это сделать с учетом действующих кодов ОКОФ, пойдет речь далее.

Срок полезного использования компьютера

В соответствии с постановлением № 640 от 07.07.16 г., внесшим изменения в Классификатор основных средств, срок амортизации компьютера может устанавливаться от 2 лет 1 мес. до 3 лет. (25-36 мес.). Именно такая продолжительность периода эксплуатации ЭВМ соответствует 2 амортизационной группе, в которую входят «Машины офисные прочие» с кодом 330.28.23.23. Какие объекты относятся к указанной категории? Это, прежде всего:

- Персональные компьютеры, а также устройства для печати к ним.

- Системы для хранения информации.

- Серверы разной мощности (производительности).

- Модемы и сетевое оборудование для работы вычислительных локальных сетей.

- Модемы для работы магистральных сетей.

Обратите внимание! Срок полезного использования компьютера устанавливается в НУ в целях расчета величины износа по имуществу стоимостью свыше 100 000 руб. (стат. 256, 257 НК). Объекты дешевле обозначенной стоимости не амортизируются и учитываются как МПЗ, в БУ лимит стоимости равен 40 000 руб. (п. 5 ПБУ 6/01).

Какой срок амортизации компьютера в бухучете компании

Согласно нормам п. 20 ПБУ 6/01 в бухучете предприятия СПИ (срок полезного использования) основного средства (ОС) определяется по-разному, в зависимости от ожидаемых СПИ, мощности, физического износа, нормативных ограничений эксплуатации объекта. Чтобы упростить работу и сблизить БУ и НУ, бухгалтера нередко устанавливают срок полезного использования ноутбука или другой компьютерной техники по аналогии с требованиями НК, то есть на основании Классификатора амортизационных групп.

Соответственно, такая методика может использоваться не только для определения СПИ ЭВМ, но и других объектов. К примеру, срок полезного использования компрессора (воздушного и других) может быть равен 1-2 года, так как подобные объекты относят к 1 амортизационной группе по постановлению № 1 от 01.01.02 г.

Обратите внимание! Чтобы правильно списывать стоимость объекта через износ, необходимо приходовать компьютер как единый объект, а не по частям. В последнем случае стоимость отдельных комплектующих окажется меньше, что приведет к ускорению списания, против выгоды которого выступает Минфин РФ (Письмо № 03-03-01-04/2/54 от 01.04.05 г.).

Норма амортизации компьютера – как определяется в НУ

Ежемесячная или годовая норма амортизации (НА) объекта вычисляется исходя из его СПИ, первоначальной стоимости и с учетом выбранного метода расчета амортизации:

К примеру, срок амортизации ноутбука = 25 мес., а ПС = 115 000 руб. Тогда НА = 1/25 х 100 % = 4 %, что означает ежемесячное списание износа величиной в 4 % от 115 000 руб., при этом за год спишется 48 %, за 2 года – 96 %, а полное начисление амортизации произойдет за 2 года и 1 мес.

Сроки амортизации компьютерной техники – пример расчета

Предположим, что для сближения норм бухгалтерского учета и налогового, в компании применяется линейная методика расчета амортизационных сумм. В июле 2017 г. торговая фирма ООО «Гамма» приобрела ноутбук стоимостью в 125 400 руб. Согласно требованиям Классификатора ОС, срок эксплуатации ноутбука для начисления амортизации определен в 30 мес. (2,5 года). Как рассчитать амортизацию?

- В общем порядке НА определяется так:

Учет компьютеров и оргтехники

Обновление: 7 июня 2017 г.

При оприходовании компьютерной и аналогичной техники необходимо обратить внимание на способ их отражения в товарной накладной. Если в товарной накладной составляющие компьютера отражены различными позициями или они имеют различные сроки эксплуатации, то им присваиваются отдельные инвентаризационные номера и они также отдельно принимаются к учету. Учет компьютеров имеет свои особенности. Необходимо принимать во внимание стоимостный критерий отнесения объектов к основным средствам (более 40000 руб.).

Учет как единого объекта

Приведем пример отражения в бухгалтерском учете приобретения компьютера. ООО «Возрождение» приобрело для использования в управленческих целях 21 февраля 2016 года компьютер, комплектация и стоимость которого представлены в таблице 1.

| Наименование комплектующих | Стоимость без НДС, руб. | НДС, руб. | Стоимость с НДС, руб. |

|---|---|---|---|

| Системный блок | 43600 | 7848 | 51448 |

| Монитор | 12800 | 2304 | 15104 |

| Клавиатура | 1300 | 234 | 1534 |

| Мышь | 450 | 81 | 531 |

| Итого | 58150 | 10467 | 68617 |

На основании приказа директора ООО «Возрождение» был установлен срок полезного использования данного компьютера, равный трем годам. При постановке на учет данного объекта, комиссией оформляется, подписывается и передается в бухгалтерию акт о приеме-передаче основного средства (по форме ОС-1).

Поступление объектов основных средств отражается на счете 08 «Вложения во внеоборотные активы», к которому открываются соответствующие субсчета по видам внеоборотных активов. Например, для отражения приобретения основных средств открывается субсчет 1 «Приобретение основных средств». В данной организации в отношении объектов основных средств применяется линейный метод начисления амортизации. Начисление амортизации осуществляется с марта 2016 года. Линейный метод подразумевает начисление амортизации равными ежемесячными и годовыми суммами.

Так как срок полезного использования (СПИ) для приобретенного компьютера установлен равным трем годам, то годовая норма амортизации рассчитывается следующим образом: 100% / СПИ = 100% / 3 = 33,33%.

Годовая сумма амортизации рассчитывается как произведение первоначальной стоимости объекта и годовой нормы амортизации, т. е. в данном случае: 58150 руб. x 33,33% = 19381 руб. Ежемесячная же сумма амортизации рассчитывается как частное от деления годовой суммы амортизации на количество месяцев в году, т. е. 19381 / 12 = 1615 руб.

В бухгалтерии ООО «Возрождение» были сделаны следующие бухгалтерские проводки по отражению поступления компьютера и начисления амортизации (таблица 2).

| Дебет | Кредит | Операция | Сумма, руб. |

|---|---|---|---|

| 08.1 | 60 | На сумму приобретенного компьютера без налога на добавленную стоимость | 58150 |

| 19.1 | 60 | На сумму отраженной в товарной накладной суммы налога на добавленную стоимость | 10467 |

| 01 | 08.1 | При вводе в эксплуатацию данного объекта основных средств | 58150 |

| 26 | 02 | Ежемесячное начисление амортизации | 1615 |

Учет компьютера по отдельным частям

В бухгалтерском учете также есть возможность отразить компьютерную и оргтехнику по отдельным частям и комплектующим. В качестве самостоятельных объектов можно отразить составные части компьютера в следующих случаях:

- предприятие будет использовать составные части компьютерной и оргтехники для подключения и присоединения к различному оборудованию (например, один принтер будет использоваться несколькими машинами или монитор будет подключаться к нескольким компьютерам);

- предприятие использует принтер в качестве факса, ксерокса, и поэтому сроки использования составных частей оргтехники будут различными. В данных перечисленных случаях компьютерная техника может быть учтена не как единое целое, а по частям.

Например, ООО «Заря» в феврале 2016 года приобрело компьютер, комплектация которого представлена в таблице 3.

| Наименование комплектующих | Стоимость без НДС, руб. | НДС, руб. | Стоимость с НДС, руб. |

|---|---|---|---|

| Системный блок | 32200 | 5796 | 37996 |

| Монитор | 11300 | 2034 | 13334 |

| Клавиатура | 1150 | 207 | 1357 |

| Мышь | 300 | 54 | 354 |

| Итого | 44950 | 8091 | 53041 |

Использовать монитор предполагается на разных системных блоках, поэтому в организации было принято решение об отдельном учете составляющих компьютера. Были установлены следующие сроки полезного использования для составных частей компьютера (таблица 4).

| Наименование комплектующих | Срок полезного использования, месяцы |

|---|---|

| Системный блок | 36 |

| Монитор | 25 |

| Клавиатура | 18 |

| Мышь | 10 |

Так как был установлен различный срок полезного использования для составных частей компьютера, то их учитывают отдельно в составе материальных запасов, потому что стоимостный критерий отнесения объектов к основным средствам составляет 40000 руб. В этом случае комиссия при поступлении компьютерной техники оформляет приходный ордер (форма М-4), требование-накладную (форма М-11). Амортизация в этом случае не начисляется, так как части компьютера учтены в составе материалов.

В бухгалтерии ООО «Заря» были сделаны следующие бухгалтерские проводки по отражению поступления комплектующих компьютера (таблица 4).

| Дебет | Кредит | Операция | Сумма, руб. |

|---|---|---|---|

| 10 | 60 | На сумму приобретенных комплектующих компьютера без налога на добавленную стоимость | 44950 |

| 19.3 | 60 | На сумму отраженной в товарной накладной суммы налога на добавленную стоимость | 8091 |

Выжимаем максимум из учета компьютерной техники. Часть 1

Грамотно настроенный учет компьютерной техники защитит вас от факапов в инфраструктуре и сохранит десятки часов рабочего и личного времени. О том, как добиться такого результата, читайте в этой статье.

Сразу хочу предупредить, что все изложенное ниже это не вычитанный в книгах best practice, а выжимка моего, порой не всегда удачного опыта. Поэтому с благодарностью приму конструктивную критику.

Итак, начнем. Зачем ИТ-службе нужно вести свой учет компьютерного оборудования? Ведь вся компьютерная техника учитывается на счетах организации и данные об оборудовании уже есть в бухгалтерской системе. Зачем тогда отвлекать технических специалистов от разработки софта/администрирования систем/ремонта оборудования и грузить их «бухгалтерской» работой?

Дело в том, что собранные в бухгалтерской системе данные не спасут вас от проблем, например, при вирусной атаке.

«Заразить компьютер в корпоративной сети, поднять привилегии, получить доступ к домену администратора и одной кнопкой остановить деятельность компании любого размера» — так описал специфику работы вируса WannaCry его автор.

Чтобы остановить этого проныру как минимум нужно знать местоположение зараженных компьютеров. В бухгалтерской системе будет указана кладовая, в которой числится компьютер, и пользователь (но это не точно). Фактическое местоположение компьютера и его IP-адрес вы не узнаете.

Чем больше времени будет потрачено на выяснение, в какому закутке стоит зараженная машина, тем ниже шансы остановить распространение вируса и деградацию инфраструктуры. Как вы понимаете, финансовые и репутационные потери от остановки бизнес-процессов будут на порядок выше затрат на ведение учета ИТ-оборудования. Впрочем, wannacry это еще цветочки. Есть угроза и посерьезней…

Помните старую шутку, что зима в Россию всегда приходит неожиданно, поэтому коммунальные службы не успевают к ней подготовиться? Аналогичная беда с подготовкой бюджета на следующий год – вроде все знают о сроках, но почему-то заявки на замену техники подают в самый последний момент. И крайним обычно остается ИТ-специалист, отвечающий за распределение оборудования – не предусмотрел, не предпринял должные меры, не проявил настойчивости и т.д. и т.п. Если вирусная атака может обойти вас стороной, то наезды из-за не вовремя выделенной техники точно прилетят вам в голову.

Но выход есть: прекратите собирать заявки на замену техники. Начните вести учет параметров, по которым техника должна попадать в программу модернизации (например, объём HDD, диагональ монитора, скорость печати принтера и т.д.). В этом случае вы сможете формировать перечни техники на замену автоматически из своей учетной системы. Нет заявок – нет проблем.

Чем еще поможет налаженная система учета ИТ-оборудования? Тем, что на любой, даже самый каверзный вопрос руководства вы сможете дать ответ уже через 5-15 минут, а не в «завтра с самого утра». Например, финансовый директор спрашивает: «сколько принтеров у нас в кладовке, сколько в ремонте, сколько у пользователей, сколько было утилизировано в этом году, в каких отделах принтера простаивают?». Если у вас учитываются стадии жизненного цикла ИТ-оборудования, то на все (!) эти вопросы вы дадите ответ в течении 15 минут. В противном случае придется собирать данные из разных источников в течении 2-3 часов (если не больше).

Полагаю, с вопросом «зачем нужен свой учет ИТ-оборудования» разобрались. Это меньшее из зол по сравнению с ситуацией, когда у вас только разрозненные данные бухгалтерского учета и сырые отчеты SCCM.

Давайте теперь спроектируем такую систему учета ИТ-оборудования, которая поможет решить обозначенные выше проблемы. Нам потребуется:

- определить границы учетной системы;

- разработать справочник категорий оборудования;

- разработать модель жизненного цикла;

- определиться с правилами идентификации оборудования;

- разработать атрибутную модель.

Шаг 1. Определить границы учетной системы

Не стоит распылять усилия и пытаться наладить учет сразу и везде. Изучите данные по инцидентам/проблемам и найдите «бутылочное горлышко», т.е. группы оборудования, которые доставляют вам больше всего хлопот. Начните налаживать учет именно в этих группах.

По моему опыту чаще всего в «застревают в бутылочном горлышке» компьютеры и оргтехника. Реже всего комплектующие и расходные материалы (как правило по ним хватает данных складского учета).

Шаг 2. Разработать справочник категорий оборудования

Чтобы было удобнее формировать отчеты, каждую группу техники нужно разделить по категориям. Например, вы решили наладить учет пользовательского оборудования. Берем группу «компьютеры». Из каких категорий она будет состоять? Персональный компьютер, ноутбук, планшет и т.д. Затем берем следующую группу – «устройства отображения» и делим на категории ее. В итоге у вас получится примерно вот такой справочник категорий:

| Группа | Категория |

|---|---|

| Компьютеры | Персональный компьютер, ноутбук, планшет |

| Устройства отображения | Монитор, телевизор |

| Оргтехника | Принтер, копир, сканер |

Благодаря этому делению вы сможете быстро делать выборки из базы данных и получать отчеты как по группе «компьютеры», так и по каждой из категорий этой группы.

Шаг 3. Разработать модель жизненного цикла оборудования

Чтобы оперативно получать информацию о том, в каком статусе находится оборудование нужно разработать т.н. «модель жизненного цикла оборудования».

Советую начать с простой модели и детализировать ее по мере необходимости:

| Событие | Статус | Что отслеживает статус? |

|---|---|---|

| Новое оборудование поступило на склад, неиспользуемое оборудование вернулось на склад | Хранение на складе | Отслеживает фактический складской запас |

| Оборудование передано ИТ-специалистам для настройки, ремонта, апгрейда | Настройка/Ремонт | Отслеживаем нагрузку на персонал ИТ-службы |

| Оборудование передано пользователю | Эксплуатация | Отслеживаем фактическое количество техники в работе |

| Пользователь уволился, но оборудование осталось на рабочем месте (ждут нового сотрудника) | Хранение в подразделении | Отслеживаем скрытые резервы |

| Оборудование снято с рабочего места, как непригодное к эксплуатации | Подготовка к утилизации | Отслеживаем хлам, который нужно утилизировать |

| Передали оборудование на утилизацию подрядчику | Утилизация | Отслеживаем выполнение договора на утилизацию |

По моему опыту самый быстрый способ повысить эффективность системы учета ИТ-оборудования, это начать отслеживать статусы жизненного цикла. Не пренебрегайте этим шагом!

Шаг 4. Определить способ идентификации оборудования

Поскольку вам придется заниматься поиском и инвентаризацией оборудования, нужно заранее определить, как вы будете идентифицировать найденную технику. Мне известно пять способов идентификации:

| Способ идентификации | Преимущества | Недостатки |

|---|---|---|

| Бирка с номером. На оборудование приклеивается бумажная бирка с учетным номером или учетный номер наносится маркером. | Низкие затраты на расходные материалы и оборудование для маркировки | Достаточно высокие трудозатраты на актуализацию данных и учет перемещений оборудования. Низкая износостойкость бумажных бирок. |

| Серийные номера производителя. Используются нанесенная при изготовлении оборудования этикетка с SN и штрихкодом. | Нет затрат на оборудование и расходные материалы для маркировки | Не подходит для идентификации «самосборных» ПК. Высокие трудозатраты на актуализацию данных и учет перемещений, т.к. серийные номера находятся в труднодоступных местах. |

| Этикетка со штрих-кодом. На оборудование наносится износостойкая этикетка с учетным номером и штрих-кодом. | Низкие затраты на оборудование для маркировки и расходные материалы. Сокращение трудозатрат на актуализацию данных и учет перемещения оборудования. | Явных недостатков не выявил. |

| RFID-метка. На оборудование наносится радиометка. | Значительное сокращение трудозатрат на инвентаризацию и учет перемещения большого количества оборудования. | Высокая стоимость оборудования и расходных материалов. Невозможность идентифицировать оборудование без использования RFID-сканера. |

| Штрих-код + RFID. На оборудование наносится радиометка с напечатанным на ней штрих-кодом и учетным номером | Значительное сокращение трудозатрат на инвентаризацию и учет перемещения большого количества оборудования. | Высокая стоимость оборудования и расходных материалов. |

Оптимальным способом я считаю маркировку техники этикетками со штрихкодом. Кстати, Yurich еще в 2013 году написал пошаговую инструкцию по изготовлению этикеток. Крайне рекомендую его статью к прочтению.

Шаг 5. Разработать атрибутную модель

Вот теперь давайте приступим к самому важному – к разработке атрибутной модели. Мой список рекомендуемых к учету атрибутов, с указанием для чего они нужны, приведен ниже. Используйте его как отправную точку при разработке своей атрибутной модели.

- Общепринятое наименование производителя и модели оборудования. Обратите внимание, что в накладных наименования производителя и модели могут быть искажены. Старайтесь записывать именно общепринятые наименования, чтобы техническую информацию о модели было проще найти на сайте производителя.

- Номенклатурный номер, под которым модель оборудования заведена в справочнике материалов бухгалтерской системы. Его стоит учитывать для быстрого поиска однотипного оборудования.

- Инвентарный номер, присвоенный оборудованию при постановке на бухгалтерский учет. Его стоит учитывать для поиска оборудования в бухгалтерской базе. Обратите внимание, что по правилам бухгалтерского учета инвентарный номер может быть одинаковым у нескольких устройств (например, у ПК, монитора и принтера в составе лабораторной установки). Кроме этого, инвентарный номер обязательно присваивают только основным средствам, т.е. оборудованию стоимостью выше 40 000 рублей (подробнее в ПБУ 5/01, ПБУ 6/01). Поэтому у подавляющего количества компьютерной техники в вашей организации инвентарного номер может и не быть. Взамен его может использоваться сложно-составной номер, например <номер кладовой>/<количество этой номенклатуры на учете в кладовой>.

- Учетный номер, присвоенный ИТ-подразделением при принятии оборудования на обслуживание. Во многих организациях ИТ-службе удобнее присваивать оборудованию свой ID, чем использовать инвентарные номера.

- Серийный номер, присвоенный производителем оборудования. Стоит учитывать на случай гарантийного ремонта и как запасной идентификатор при невозможности определить инвентарный/номенклатурный/учетный номера оборудования.

- Почтовый адрес здания, название или номер строения (если по одному адресу находится несколько строений), номер кабинета (или название участка и строительные оси здания, если это производственное помещение). Такой набор реквизитов поможет найти технику, в каком бы закутке она не находилась.

- Подразделение, в котором работает пользователь, ФИО и телефон пользователя. Контакты пользователя нужны чтобы получить физический доступ к оборудованию. Подразделение, вам пригодится для группировок в отчетах и для выхода на руководителя, если пользователь окажется недоступен. Также полезно знать табельный номер и … дату увольнения пользователя. По табельному номеру удобно строить сводные отчеты, если нужно посмотреть, какие еще ТМЦ числятся за сотрудником. Дата увольнения поможет выявить бесхозное оборудование.

В моей практике был забавный случай. На небольшом заводе начальник одного из подразделений несколько недель добивался выделения ему более производительного компьютера. Бюджета на технику не было, поэтому приняли решение поискать простаивающую технику в подразделениях. Два дня поисков и более мощный компьютер нашли … в кабинете этого начальника, за соседним столом. Компьютер остался после увольнения сотрудника. О том, что это более производительная машина проситель не знал. А ИТ-службу не предупредили об увольнении пользователя этого компьютера. - Технические атрибуты, по которым вы сможете принять решение о модернизации оборудования. Например, такие:

| Группа | Технические характеристики |

|---|---|

| Компьютеры | Hostname, IP-адрес, тип и частота CPU, тип, количество и объём HDD, тип и объем RAM |

| Устройства отображения | Диагональ, разрешение, видеовыходы |

| Оргтехника | Цветность, возможность сканирования, скорость печати, формат, наличие USB, RJ-45, WiFi |

На первый взгляд атрибутов слишком много и у персонала уйдет уйма времени на поддержание системы учета в актуальном состоянии. Давайте проверим, так ли это.

В зависимости от интерфейса учетной системы на первичную регистрацию каждого устройства потребуется 5-10 минут, на актуализацию данных 1-2 минуты. Предположим у вас в организации 350 пользователей, устройств для учета 1 000 штук. В год заменяется 20% парка техники (из расчета срока службы 5 лет), 10% парка проходит ремонт и модернизацию. Значит каждый год вам нужно будет:

- внести в систему 200 новых записей (200×10 = 2000 минут);

- два раза обновить статусы у 200 новых устройств (200x2x2 = 800 минут);

- два раза обновить статус у 200 выводимых из эксплуатации устройств (200x2x2 = 800 минут);

- два раза обновить статусы у 100 попавших в ремонт устройств (100x2x2= 400 минут).

Итого вы потратите 4 000 минут в год. Накинем еще 10% на непредвиденные перемещения. Получим 4 400 минут в год или 17 минут в день. Полагаю, это вполне приемлемые трудозатраты для поддерживания в актуальном виде системы учета на 1 000 единиц техники.

К тому же их можно сократить до 10-12 минут: технические атрибуты забирать из SCCM, данные о пользователе из кадровой системы. Но это вопросы архитектуры, их я планирую раскрыть во второй части статьи. Также во второй части я покажу, как оперативно организовать внедрение спроектированной системы учета. Пока же давайте сделаем паузу.

Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

![]() Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования. Причем сделать это нужно как бухучете, так и в целях налогообложения.

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

-

временем, в течение которого планируется использовать актив с необходимой отдачей;

временем, в течение которого планируется использовать актив с необходимой отдачей; - планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

Читайте также о расчете амортизации для:

- офисной мебели;

- зданий, помещений;

- земельных участков.

Примеры

Рассмотрим несколько примеров приобретения компьютерной техники и установления для него срока полезного использования в бухгалтерском и налоговом учете.

Приобретение ноутбука

Исходные данные:

Предприятие купило ноутбук за 50 000, на котором имеется минимальный набор компьютерного обеспечения.

Расходы на доставку составили 1 000, оплата услуг программиста по настройке – 3 000 руб.

Какой срок полезного использования можно установить?

Решение:

Решение:

Первоначальная стоимость ноутбука = 50 000 + 1 000 + 3 000 = 54 000.

Ноутбук признается основным средством только для бухгалтерских целей.

Для налогообложения его стоимость 54 000 меньше лимита в 100 000.

Проведя анализ совокупности влияющих факторов на эксплуатацию ноутбука, компания приняла решение установить для него СПИ = 24 месяца.

Покупка ПК

Исходные данные:

Организация купила:

Как установить срок полезного использования для собранного из комплектующих персонального компьютера?

Решение:

Первоначальная стоимость = 100 000 + 800 + 20 000 + 500 + 1 000 + 3 000 + 10 000 = 135 300.

Компьютер отнесен к 2 амортизационной группе и для него установлен срок полезного использования 25 месяцев.

В бухгалтерском учете принят тот же СПИ, что и в налоговом = 25 месяцев.

Метод начисления амортизации – линейный.

Норма амортизации = 1 / 25 * 100% = 4%

Ежемесячная амортизация = 135 300 * 4% = 5 412.

Выводы

Для приобретаемой компьютерной техники можно установить срок полезного использования, если она принимается к учету в качестве основного средства.

Для налогового учета необходимо выполнение условия по минимальной стоимости – от 100 тыс. руб. При этом для компьютеров, ноутбуков и прочей техники устанавливается 2 амортизационная группу по Классификатору и СПИ от 2 до 3 лет включительно.

Для бухгалтерского учета срок может быть определен той же продолжительности, что и в налоговых целях. Кроме того, не запрещено установить иной СПИ в соответствии с критериями, прописанными в п.4 ПБУ 6/01.