Содержание

- Приказ о проведении инвентаризации ИНВ-22 — образец заполнения

- Приказ на проведение инвентаризации ИНВ 22 (бланк)

- Образец приказа об инвентаризации

- Итоги

- инвентаризация

- Приказ о проведении инвентаризации: образец

- Когда проводят проверку

- Как составить распоряжение на проверку по форме № ИНВ-22

- Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2019 года)

- Составление приказа в произвольной форме

- Инвентаризация и оформление ее результатов

- Подведение итогов

- Приказ по итогам инвентаризации

- Форма ИНВ-22 – приказ о проведении инвентаризации

- Приказ о проведении инвентаризации — образец заполнения

- Приказ о проведении инвентаризации дебиторской задолженности — образец

- Приказ о проведении инвентаризации на 2019 год

- Как продлить приказ об инвентаризации

- Приказ по результатам инвентаризации

- Инвентаризация в законодательном регламенте

- Инвентаризация: основные аспекты

- Приказ о проведении инвентаризации: бланк

- Приказ на проведение инвентаризации: образец 2019

Приказ о проведении инвентаризации ИНВ-22 — образец заполнения

Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем .

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Образец приказа об инвентаризации

Итоги

Смотрите наш видео-ролик о том, как составить приказ об инвентаризации:

Приказ на проведение инвентаризации ИНВ 22 (бланк)

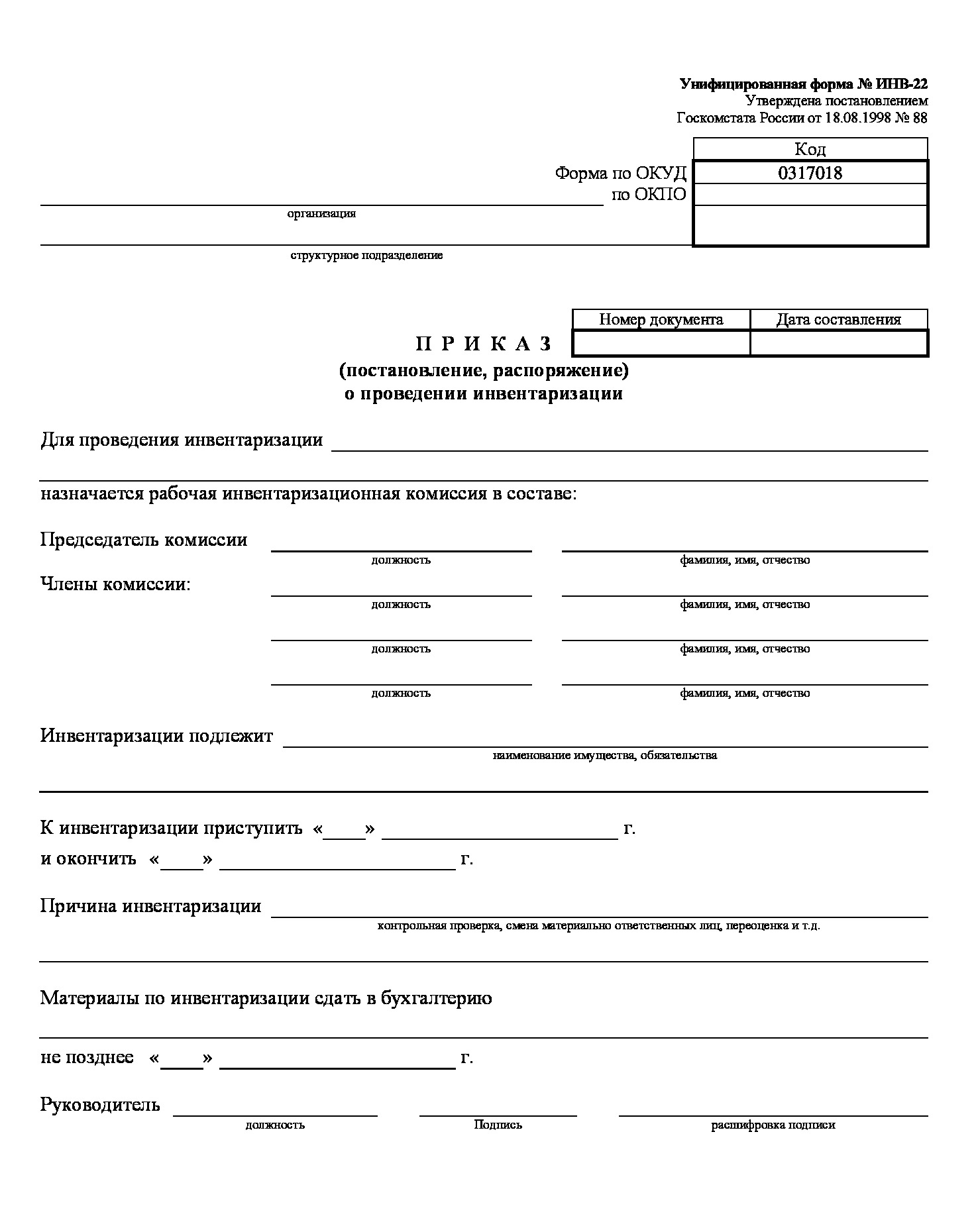

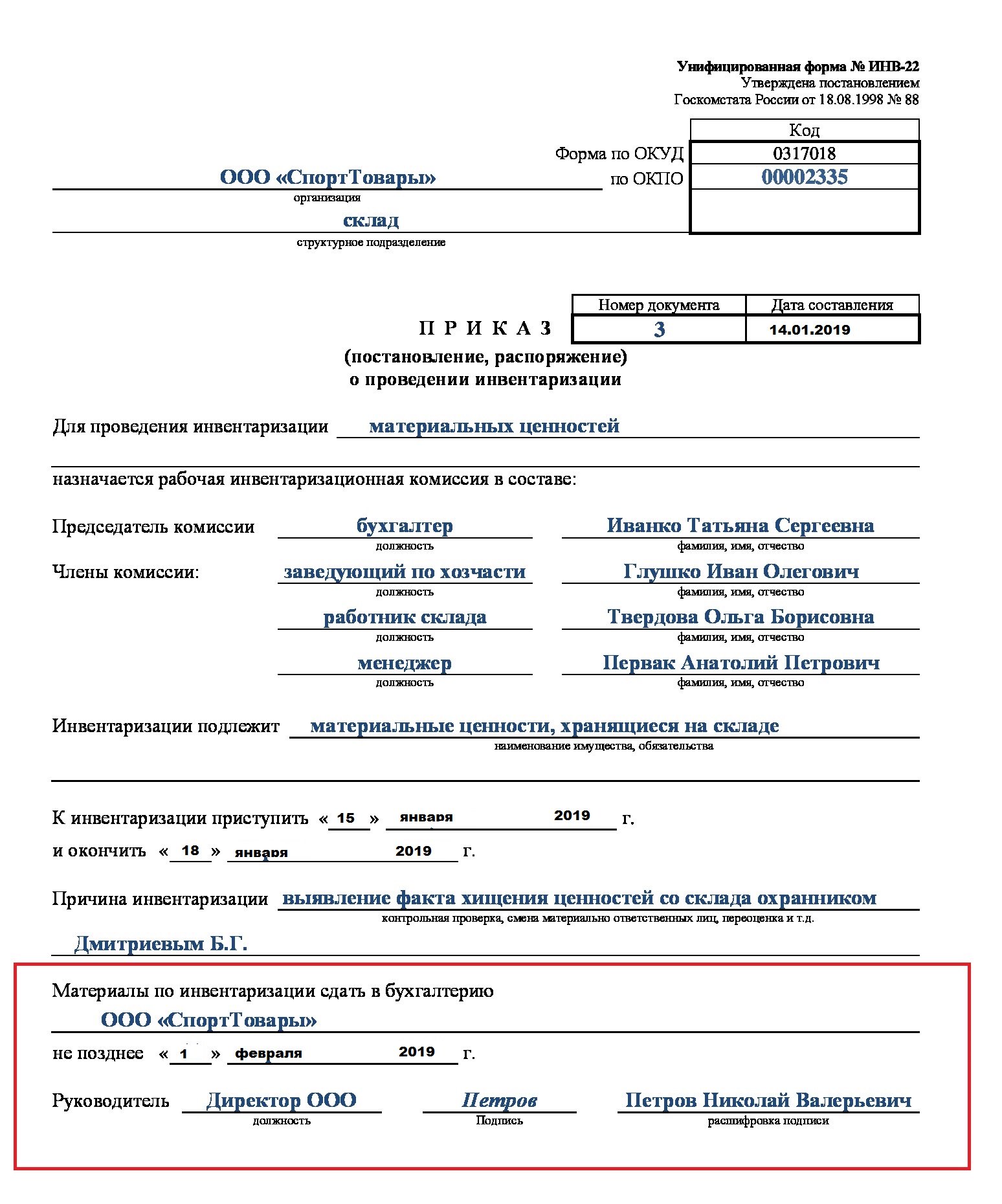

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

ВАЖНО! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте.

Скачать бланк приказа о проведении инвентаризации

Распоряжение занимает один лист и имеет структуру, отражающую:

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Об оформлении ИНВ-23 читайте в статье «Унифицированная форма № ИНВ-23 – бланк и образец».

ВАЖНО! В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Об особенностях осуществления ревизии в преддверии сдачи бухотчетности читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22.

Скачать образец заполнения формы ИНВ-22

Итоги

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

инвентаризация

Оформляется только приказом и актом.

У меня такой приказ:

О проведении годовой инвентаризации товарно-материальных ценностей основных фондов и других статей баланса

В соответствии с Законом РБ «О бухгалтерском учете и отчетности № 42-3 от 25.06.2001г. ст. 12 «Инвентаризация средств(активов) и источников(пассивов) и методически-ми указаниями по инвентаризации имущества и финансовых обязательств № 54 от 5.12.1995г., –

П Р И К А З Ы В А Ю:

1. Произвести инвентаризацию:

■ Основных средств по состоянию на 01.11.2008 г.

Для проведения инвентаризации основных средств назначить рабочую комиссию в соста-ве:

– председатель комиссии –

– члены комиссии –

в бухгалтерию инвентаризационную опись представить до 10.11.2008 г.

■ на центральном складе 1.10.2008 г. назначить рабочую комиссию в составе:

– председатель комиссии

– члены комиссии

в бухгалтерию инвентаризационную опись представить до 10.10.2008 г.

■ инвентаря и хозяйственных принадлежностей, инструментов, спецодежды, оснаст-ки и инвентаря в эксплуатации по состоянию на 1.10.2008 г.

Состав комиссии:

– председатель комиссии –

— члены комиссии

■ на центральный склад (готовой продукции) по состоянию на 1.11.2008 г.

И ТАК ПО ВСЕМ СТРУКТУРНЫМ ПОДРАЗДЕЛЕНИЯМ

2. Кроме сроков, указанных в п. 1 настоящего приказа проводить периодические ин-вентаризации:

– спирта – ежемесячно на 1 число каждого месяца;

– бензина – в баках машин на 1 число каждого месяца;

– бланков строгой отчетности – на 1 число каждого месяца.

3. Для организации и проведения инвентаризации и принятия решений по её ре-зультатам создать постоянно действующую комиссию в составе:

– председатель комиссии –

члены –

4. Начальникам отделов, служб, цехов, председателям и членам инвентаризационной комиссии и материально-ответственным лицам:

До начала инвентаризации работникам склада закончить отработку всех документов по приходу и расходу материальных ценностей, произвести соответствующие записи в карточ-ках (книгах) складского учета и вывести остатки на день инвентаризации.

На складах, в цехах, кладовых и других местах хранения материальных ценностей рассортировать и уложить по наименованиям, сортам, размерам т.д., оформить ярлыки с под-робными сведениями, характеризующими материальные ценности с указанием их качества, ко-личества, веса и меры.

При инвентаризации незавершенного производства установить фактическое наличие заделов (деталей, узлов) незаконченных изготовлением и сборкой изделий, находящихся в про-изводстве, выявить неучтенный брак, определить фактическую комплектность незавершенного производства и обеспеченность сборки деталями. Полностью освободить цеха и участки от бра-кованных деталей и отходов.

У лиц, ответственных за сохранность вверенных им ценностей начало инвентариза-ции оформить подписями о том, что все документы, относящиеся к приходу и расходу, сданы в бухгалтерию и что наличие приходных и расходных документов, проведенных по учету на на-чало инвентаризации, у них имеется.

Инвентаризацию материальных ценностей в натуре производить по их месту нахож-дения и в непосредственном присутствии материально-ответственного лица (зав.складом, кла-довщика, начальника цеха, мастера, завхоза, кассира и т.д.).

Наличие ценностей при инвентаризации определять путем обязательного подсчета, взвешивания, обмера, исходя из соответствующих единиц измерения.

Наряду с проверкой наличия материальных ценностей в натуре выявить ненужные для производства, устаревшие, неходовые, бракованные и испорченные материальные ценно-сти, о чем в инвентаризационной описи сделать соответствующие отметки.

Наименование инвентаризационных ценностей и объектов и их количество показать в описях по номенклатуре и в единицах измерения, принятых в учете. Описи подписывать всеми членами инвентаризационной комиссии.

5. Инвентаризацию оформить на бланках установленной формы с заполнением всех требуемых показателей.

6. Для проведения инвентаризации в цехах и участках, складах, кладовых, отделах и службах инвентаризационные комиссии создать отдельным приказом.

7. Главному бухгалтеру отразить результаты инвентаризации в учете и отчетности того месяца, в котором была закончена, по годовой инвентаризации – в годовом бухгалтерском отчете.

Главному бухгалтеру провести инструктивное совещание с руководителями уча-стков, отделов и служб по вопросам организации и оформления инвентаризации на предпри-ятии.

Данный приказ вручить руководителям всех подразделений под роспись.

8. Контроль за правильностью и своевременностью проведения инвентаризации в сро-ки, а также созданию для этого условий, обеспечивающих полную и точную проверку фактиче-ского наличия числящихся в подотчете ценностей, в сроки, возлагаю на руководителей струк-турных подразделений.

9. Контроль за соблюдением установленных правил проведения инвентаризации возла-гаю на главного бухгалтера предприятия.

10. Выявленная при инвентаризации безнадежная к взысканию дебиторская задолжен-ность на предприятии списывается по решению комиссии за счет прибыли.

Сумма кредиторской и дебиторской задолженности, по которой срок исковой давности истек, подлежит отнесению на результаты хозяйственной деятельности предприятия.

11. Контроль за исполнением данного приказа оставляю за собой.

Директор ИВАНОВ

Приказ о проведении инвентаризации: образец

Какие тонкости нужно знать при получении налогового вычета за медицинские услуги? Сегодня об этом мы поговорим в нашем видео. Прежде всего, напомним, что физические лица имеют право на получение социальных налоговых вычетов в сумме, уплаченной за: — оказанные медицинские услуги, — приобретенные медикаменты, назначенные лечащим врачом, — страховые взносы страховым организациям по договорам добровольного личного страхования Для применения социальных вычетов должны соблюдаться следующие условия: 1) Налогоплательщик должен иметь доход, облагаемый НДФЛ по ставке 13 %. При этом к доходам в виде дивидендов вычеты не применяются. Социальный налоговый вычет предоставляется налогоплательщику в виде уменьшения в соответствующем налоговом периоде дохода, подлежащего налогообложению по ставке 13 процентов. Важно! Если гражданин имеет доход только в виде пенсии (т.е. сумма НДФЛ не удерживается и в соответствующий бюджет не перечисляется), то социальный налоговый вычет ему не положен. 2) Медицинские услуги должны быть оказаны медицинскими организациями и ИП, осуществляющими медицинскую деятельность, имеющими медицинские лицензии, выданные в соответствии с законодательством России. 3) Медицинские услуги должны быть предоставлены отечественными медицинскими учреждениями. Расходы на лечение в зарубежных клиниках не могут быть приняты к налоговому вычету, даже если провести подобное лечение в отечественной клинике не предоставляется возможным. На стоимость медицинского обследования ребенка-инвалида за рубежом родители также не смогут получить социальный вычет. С недавнего времени для российских граждан стало возможным лечение в санаториях Республики Крым. Налогоплательщики вправе учесть в составе социального налогового вычета расходы на лечение в медицинских организациях, находящихся на территории Республики Крым. При этом право на применение социального налогового вычета может быть подтверждено при представлении справки санаторного учреждения, расположенного на территории Крыма, об оказании медицинских услуг, в том числе имеющего лицензию (бессрочную), выданную Министерством здравоохранения Украины. 4) Социальный налоговый вычет можно получить по расходам на лечение, на приобретение медикаментов и на оплату добровольного личного страхования: — самого налогоплательщика — супруга (супруги) — родителей налогоплательщика — детей (в том числе усыновленных) и подопечных в возрасте до 18 лет. Важно! В том случае если налогоплательщик оплатил лечение будущего супруга (до регистрации брака), то вычет за мужа или жену получить нельзя. 5) Социальный вычет предоставляется в соответствии с перечнем медицинских услуг, утвержденным Постановлением Правительства России. 6) Социальный вычет на лечение предоставляется с учетом ограничения, кроме дорогостоящих видов лечения. По дорогостоящим видам лечения социальный вычет предоставляется в размере фактически произведенных расходов. 7) Вычет предоставляется, если оплата стоимости медицинских услуг, лекарств, страховых взносов не были произведены за счет средств работодателей. Суды отказывают в праве налогоплательщика на получение социального вычета, если оплата стоимости медицинских услуг и приобретенных лекарственных препаратов для медицинского применения и (или) уплата страховых взносов были произведены за счет средств работодателей. 8) Вычет в части страховых взносов по договорам добровольного личного страхования предоставляется при условии, что полис добровольного медицинского страхования предусматривает оказание услуг по лечению. Например, если предоставленные налогоплательщиками полисы добровольного страхования не связаны с оплатой страховыми организациями исключительно услуг по лечению, то суды признают решение налогового органа по отказу в предоставлении налоговых вычетов правомерным. 9) Налогоплательщик должен представить документы, подтверждающие его фактические расходы на оказанные медицинские услуги, приобретение лекарственных препаратов для медицинского применения. Выжми из этого государства – все. А юристы и налоговые консультанты компании РосКо … Cмотрите материал, подготовленный Управляющим партнером компании «РосКо — Консалтинг и аудит» Аленой Талаш. Читайте: https://rosco.su/press/kak-poluchit-nalogovyy-vychet-za-meditsinskie-uslugi-1-chast/ Все самое интересное о налогах, праве и бухгалтерском учете от ведущей консалтинговой компании в России «РосКо». Будь в курсе последних новостей, смотри и читай нас там, где тебе удобно: Канал на YouTube — https://www.youtube.com/c/RosCoConsultingaudit/ Facebook — https://www.facebook.com/roscoaudit/ ЯндексДзен — https://zen.yandex.ru/id/5b84df3fa459c800a93104a0 Instagram — https://www.instagram.com/rosco.consulting/ https://rosco.su/

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации.

Когда проводят проверку

Приказ на инвентаризацию (образец 2019 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Как составить распоряжение на проверку по форме № ИНВ-22

Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от 18.08.1998 № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2019 года содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из Постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои подписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись также материально ответственных лиц того подразделения, где проводится сверка.

Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2019 года)

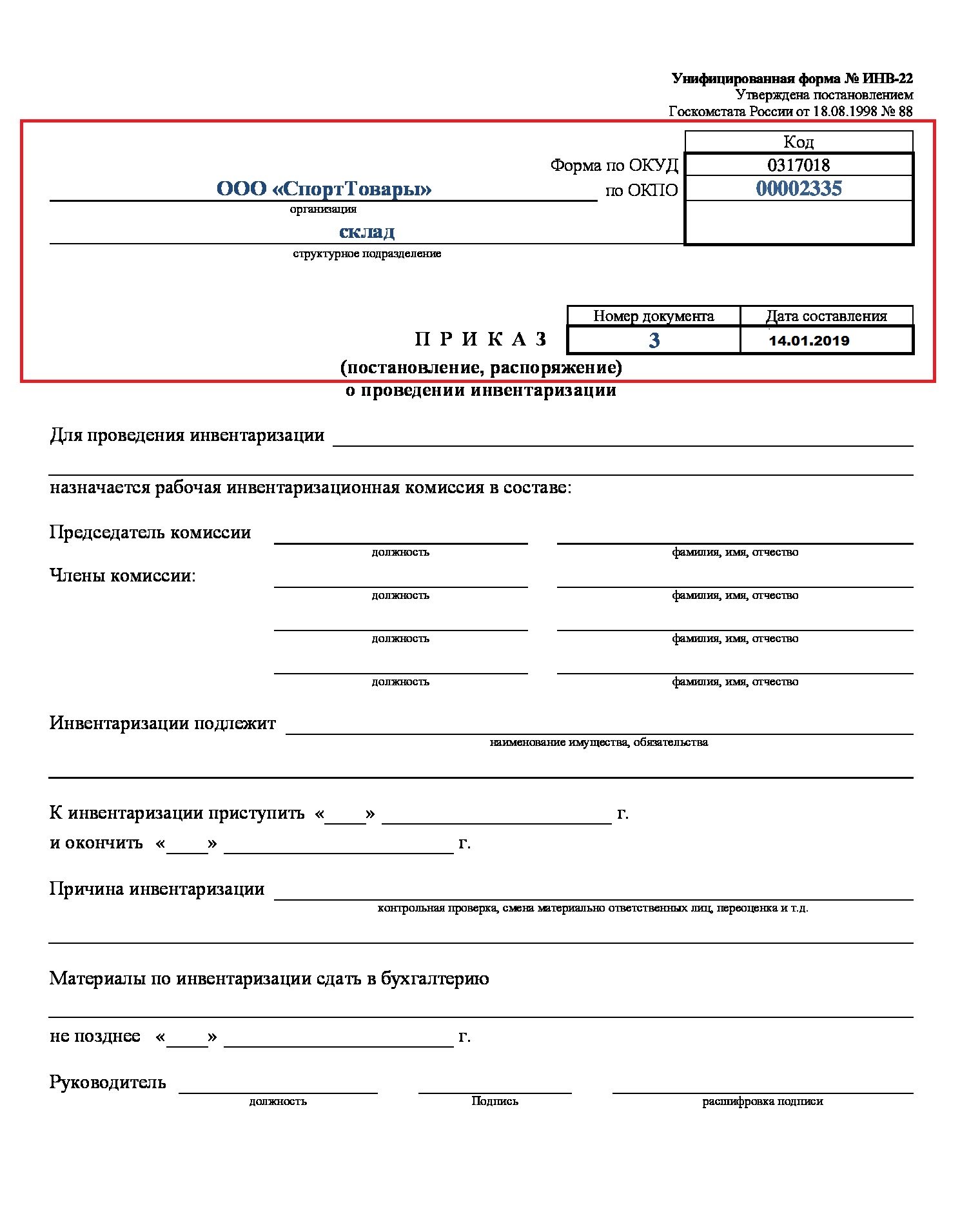

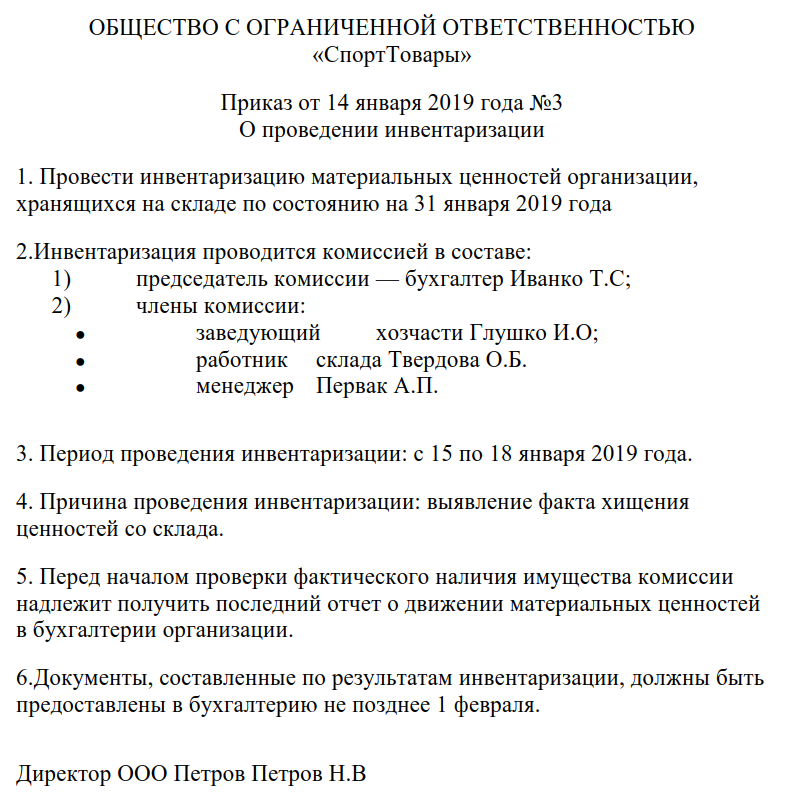

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

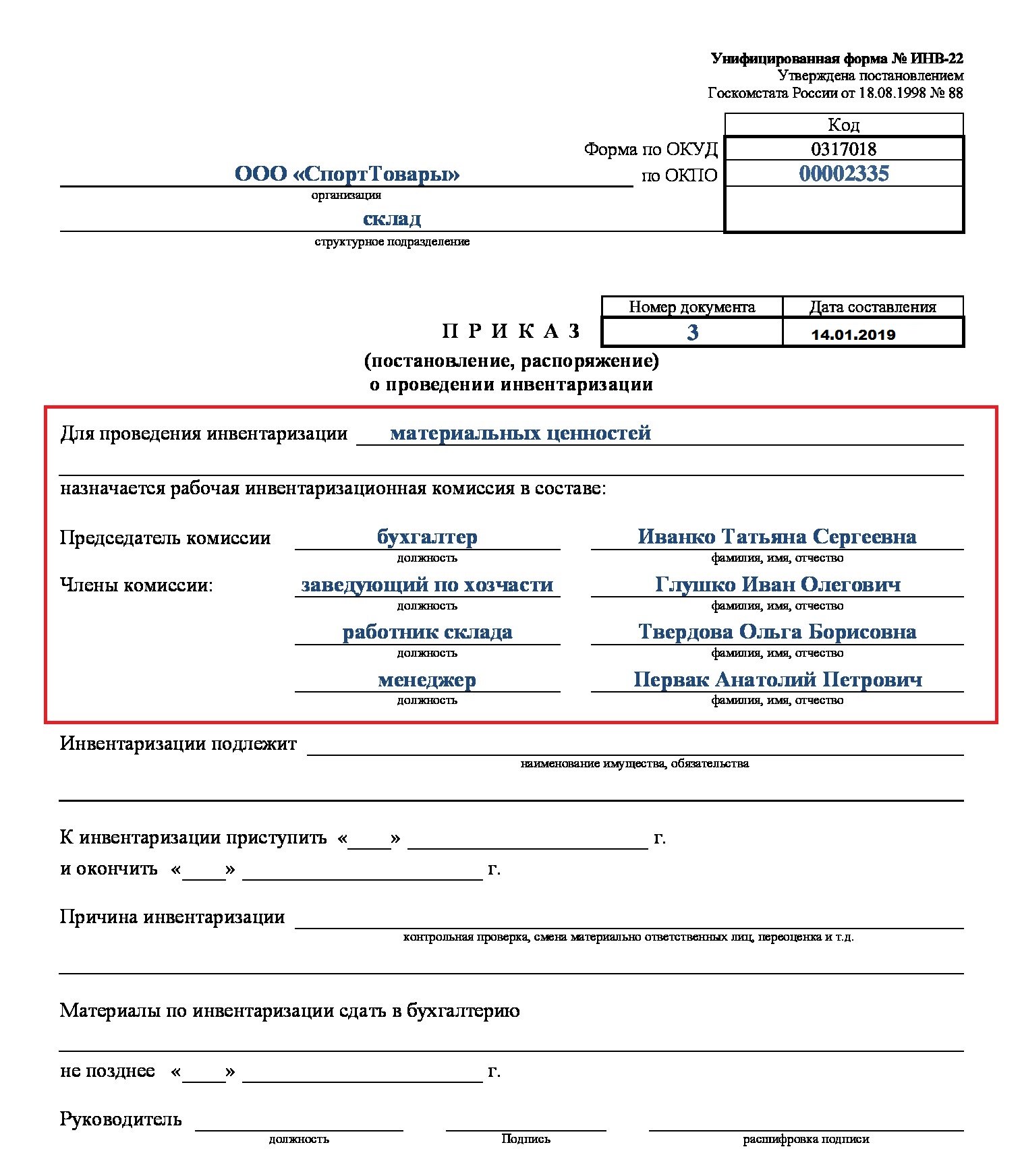

Шаг 2. Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

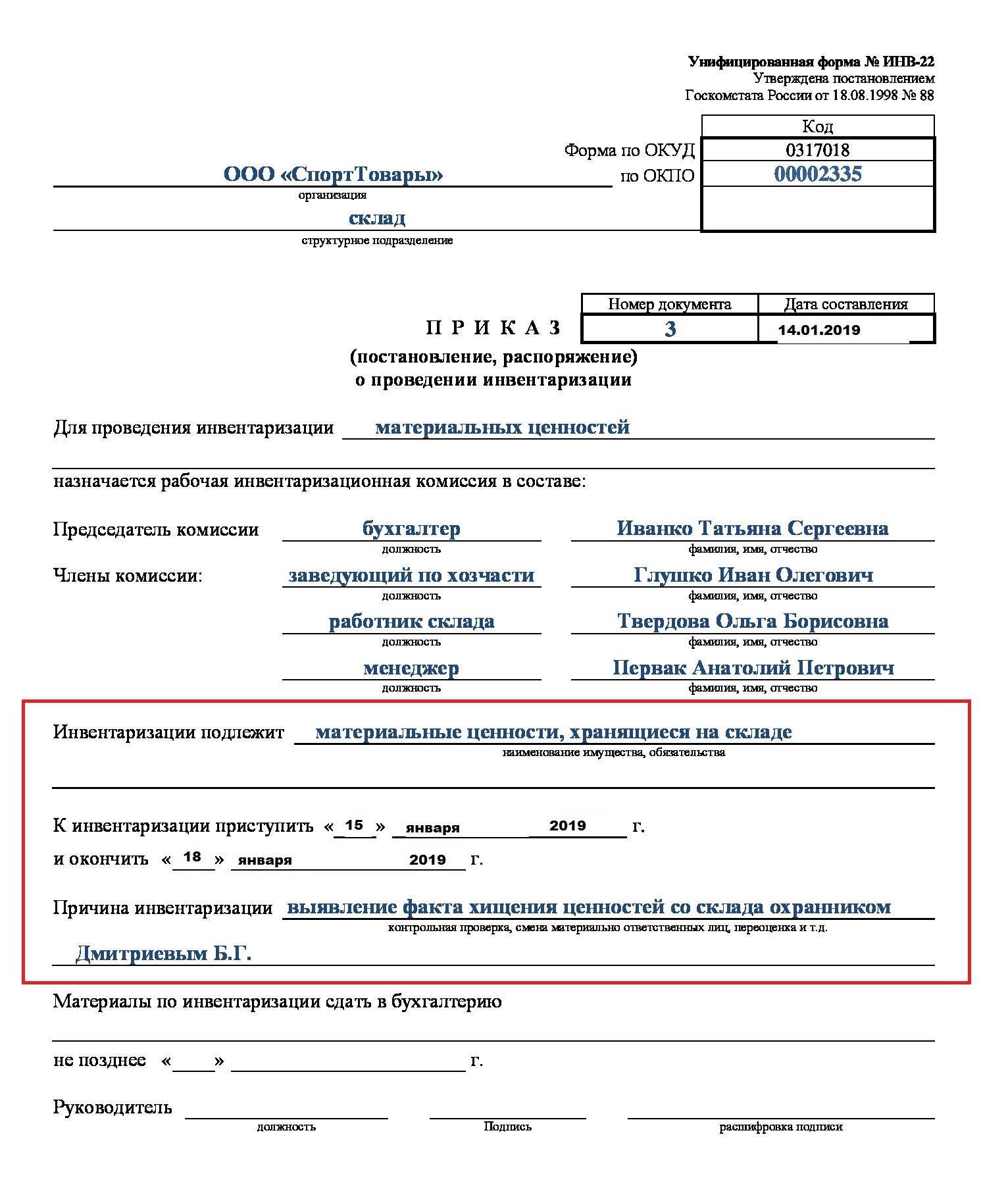

Шаг 3. Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

Вот так выглядит готовое распоряжение.

Составление приказа в произвольной форме

Приказ о проведении инвентаризации может быть составлен и в произвольной форме. Однако существует перечень сведений и реквизитов, которые обязательно должны быть указаны в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из Постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2018, то можно оформить документы по ее результатам уже в январе 2019. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер должен составить сличительную ведомость в двух экземплярах. Один из них будет храниться в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Комиссия также выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов могут содержаться следующие документы:

- ведомость учета результатов, выявленных инвентаризацией;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Подведение итогов

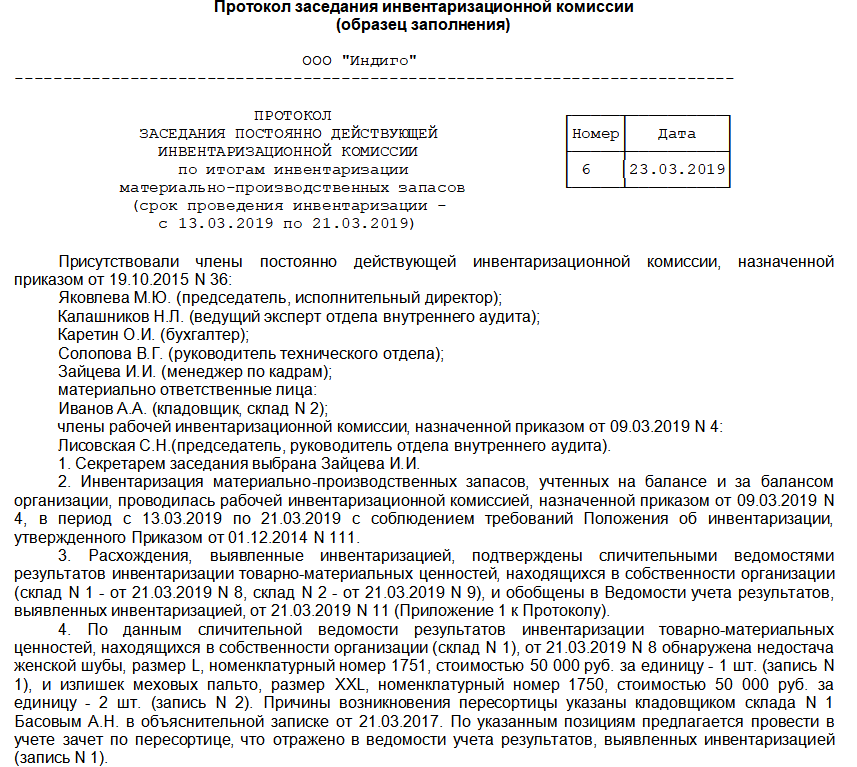

Итак, после того как комиссия закончила проводить инвентаризацию, должно состояться заседание. Во время него определяются основные результаты и выявленные расхождения. Также должна быть установлена причина несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Как правило, этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим фрагмент протокола.

Чтобы с легкостью составить подобный документ, вы можете скачать образец оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания могут быть прикреплены следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, а также по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то протокол инвентаризации нет необходимости составлять.

На основании такого протокола руководитель издает приказ по итогам инвентаризации, образец которого можно скачать бесплатно ниже.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии, а также конкретные указания, что необходимо сделать: — провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель может оставлять за собой. Остановимся подробнее на структуре приказа. Данный приказ, как и аналогичный распорядительный документ, должен быть составлен по определенным правилам. В его структуре должны содержаться следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (наиболее удобным считается использование фирменного бланка);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа должны быть отражены следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

Активы и обязательства организации подлежат инвентаризации (ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ ).

Инвентаризация имущества и обязательств – это процесс проверки и документального подтверждения их наличия, состояния и оценки (п. 26 Положения, утв. Приказом Минфина от 29.07.1998 № 34н).

Инвентаризация бывает обязательной и добровольной. Проведение инвентаризации обязательно, в частности (п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при передаче имущества в аренду, выкупе, продаже;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Когда инвентаризация не является обязательной, случаи ее проведения, сроки, а также перечень объектов, подлежащих инвентаризации, определяются организацией самостоятельно (ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ ). Это может быть закреплено, например, в Положении о порядке проведения инвентаризации.

Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия (п. 2.2 Методических указаний, утв. Приказом Минфина от 13.06.1995 № 49). О том, как составить приказ о создании инвентаризационной комиссии, мы рассказывали здесь. При большом объеме работ для одновременного проведения инвентаризации могут создаваться рабочие инвентаризационные комиссии.

В каждом конкретном случае основанием для проведения инвентаризации является соответствующий организационно-распорядительный документ, изданный руководителем. Обычно это приказ о проведении инвентаризации. Как составить такой приказ, расскажем в нашей консультации и приведем образец заполнения соответствующей формы.

Форма ИНВ-22 – приказ о проведении инвентаризации

Несмотря на то, что унифицированные формы первичных учетных документов не являются обязательными к применению (Информация Минфина № ПЗ-10/2012 ), для составления приказа о проведении инвентаризации удобно воспользоваться формой № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации». Именно эта форма обычно предусматривается бухгалтерскими программами. Унифицированную форму приказа о проведении инвентаризации (бланк) скачать в Word можно по приведенной ниже ссылке.

Независимо от того, используется ли унифицированная форма приказа о проведении инвентаризации ИНВ-22 или самостоятельно разработанная, в приказе обычно указывается персональный состав инвентаризационной комиссии, конкретизируются содержание, объем, порядок и сроки проведения инвентаризации. Приказ о проведении инвентаризации подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Приведем пример заполнения приказа о проведении годовой инвентаризации (образец 2018).

Приказ о проведении инвентаризации — образец заполнения

этого документа вы найдете в нашей статье — является основополагающим документом любого инвентаризационного мероприятия. Подробнее о том, каков его вид и что за информация в нем указывается, будет рассказано в нашей статье. Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем здесь: Смотрите наш видео-ролик о том, как составить приказ об инвентаризации: Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение.

Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте. Распоряжение занимает один лист и имеет структуру, отражающую:

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Об оформлении ИНВ-23 читайте в статье .

ВАЖНО! В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

заместителя директора О.В. Корнеева Члены комиссии: ведущий специалист бухгалтерского отдела К.Д.

Волкова специалист хозяйственного отдела Ж.Н. Лисицына

- Все материалы о результатах проведенной инвентаризации сдать в бухгалтерский отдел не позднее 14.09.2014 г.

- Обязанности по контролю исполнения приказа возложить на начальника бухгалтерского отдела Звягинцева Д.Р.

- Материальную ответственность по вопросам выдачи, распределения, получения и хранения бумаги и канцелярских принадлежностей возложить на Малинникова Е.Д. с 14.09. 2014 года.

- Начало инвентаризации назначить на 09 сентября 2014 г. и окончить 09 сентября 2014 г.

Генеральный директор Б.Ю.

Использование представленных образцов поможет вам правильно составить приказ об инвентаризации с учетом конкретных обстоятельств.

6754 ФОРУМ! Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы.

Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей. Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала.

Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого. Объектом инвентаризации могут выступить , товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д. В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация».

Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация».

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться.

Образец заполнения состава членов комиссии показан ниже:

Приказ о проведении инвентаризации дебиторской задолженности — образец

- о составе и председателе инвентаризационной комиссии;

Если же комиссия собирается разово, то в приказе следует перечислить должности и Ф. И. О. всех участвующих лиц.

- подпись руководителя с указанием должности и расшифровкой.

- о лице, на которое возлагается ответственность за проведение предусмотренных инвентаризационных мероприятий;

Образец приказа о проведении инвентаризации дебиторки с назначением состава комиссии можно скачать на нашем сайте.

Перед любой обязательно издать приказ о проведении инвентаризации. Это первый документ, который необходимо оформить перед стартом процедуры.

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания.

Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей.

Обязательно выделить председателя комиссии.

Документ утверждает руководитель организации и подписывают все члены инвентаризационной комиссии. Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком.

Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации». Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г. приказа о проведении инвентаризации ИНВ-22 Более 700 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Вы можете воспользоваться заполненным образцом приказа на проведение инвентаризации, который мы подготовили.

Его можно скачать ниже. Чтобы все сделать правильно, откройте образец приказа о проведении инвентаризации и заполните бланк по аналогии.

образец заполнения приказа о проведении инвентаризации ИНВ-22 Годовая инвентаризация проводится перед ежегодным составлением бухгалтерской отчетности, не ранее 1 октября текущего года. Образец приказа на инвентаризацию перед годовым отчетом мало чем отличается от других.

Обычно используют ту же форму ИНВ-22, только указывают соответствующую причину.

образец приказа о проведении годовой инвентаризации В зависимости от того, , указываются причины инвентаризации в приказе. Допустим, процедура будет проводиться в связи с передачей имущества организации в аренду.

Тогда в графе «Причина инвентаризации» в приказе можно так и написать: «Подготовка к передаче имущества организации в аренду».

Если это годовая инвентаризация, то формулировка будет такая:

«Подготовка к составлению годовой бухгалтерской отчетности»

Именно так и показано в нашем образце выше. Аналогично причины инвентаризации в приказе прописываются и для всех остальных случаев. Наиболее популярный вариант — «Контрольная проверка».

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Последнее – определить крайнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

Вот так выглядит готовое распоряжение.

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах.

Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей/товаров/запасов.

Затем они сравнивают имущество в наличии с тем, что значится на бумаге. По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки.

Приказ о проведении инвентаризации на 2019 год

Она необходима при ликвидации фирмы, смене статуса или структуры.

В случае с частичной инвентаризацией затрагиваются только отдельные группы имущественных объектов, например, деньги в кассе, процедуру следует провести до начала календарного года.

Плановая инвентаризация отличается от внеплановой датой проведения, которая во втором случае не определена, а в первом – четко регламентирована. Внеплановая проверка может быть назначена руководителем компании или государственными органами.

Также выделяют проверочную, которая необходима для проверки достоверности определенных сведений, и контрольную инвентаризацию, которая уже констатирует факт недостоверности информации и выносит решение. Следует помнить, что разные имущественные объекты оцениваются не одинаково.

После занесение приказа в журнал, комиссия подготавливает всю бухгалтерскую и техническую документацию, проверяет на наличие объектов на складе, все сменные носители с информацией.

Как продлить приказ об инвентаризации

После проведения инвентаризации сначала готовятся и заполняются все бланки, а потом сдаются в один день.

При этом приказ можно делать рукописным или же печатным, правда, при втором варианте его нужно обязательно распечатать, чтобы все заинтересованные лица могли поставить в нем подписи. Кто должен расписаться в документе В приказе должны поставить свои подписи несколько человек.

Первый и самый главный автограф, без которого приказ просто не будет действительным – директора организации (все приказы всегда выпускаются от его лица, вне зависимости от того, кем конкретно они сформированы). Также в начальственном распоряжении должны расписаться сотрудники компании, в отношении которых выпускается документ, и те, кто обязан контролировать его выполнение. Как вести учет Все распорядительные акты, выпускаемые от имени руководителя должны фиксироваться в специальном учетном бланке – журнале.

Приказ по результатам инвентаризации

Во-первых, на период действия его следует вложить в папку с другой подобного рода документацией. После того как актуальность его истечет, документ нужно передать в архив предприятия или в надлежащем порядке утилизировать.

Период хранения всегда индивидуален и зависит либо от норм законодательства, либо от внутренних нормативных актов организации.

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение. Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

Инвентаризация – проверка состояния и соответствия учетным регистрам активов и обязательств предприятия, это обязательная процедура, проведение которой, от первого до заключительного этапа, регламентирована законодательно. Согласно Методическим указаниям Минфина, предваряет внутреннюю проверку приказ о проведении инвентаризации. Ему и посвящен сегодняшний обзор.

В этой статье вы сможете узнать, в каких случаях необходимо проводить внутреннюю ревизию и что является объектом внимания ревизионной комиссии, как подготовить документальное обоснование проверки, приведем для приказа о проведении инвентаризации образец заполнения в 2019 году, который в полной мере соответствует требованиям, предъявляемым Минфином.

Инвентаризация в законодательном регламенте

Порядок проведения мероприятий, составляющих процедуру инвентаризации, регламентируют сразу несколько нормативных актов:

-

Закон РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

-

Приказ Минфина РФ № 34н от 29.07.1998 (в редакции от 11.04.2018 г.), утвердивший Положение по ведению бухучета;

-

«Методические указания по инвентаризации имущества и обязательств», утвержденные Приказом Минфина РФ № 49 от 13.06.1995 года;

Кроме вышеперечисленных нормативных документов, законодательство предписывает субъекту хозяйствования в обязательном порядке закрепить регламент проведения инвентаризационных мероприятий в учетной политике предприятия.

Инвентаризация: основные аспекты

Законодательство обращает внимание субъектов хозяйствования на три основных аспекта инвентаризационных мероприятий:

-

сроки проведения инвентаризации;

-

причины, требующие проведения внутренней ревизии;

-

документальное оформление инвентаризации.

Сроки проведения инвентаризации

Период и периодичность проведения инвентаризации зависит от ее вида.

Обязательная (плановая) инвентаризация. Сроки ее проведения регламентированы законодательно, и ориентированы на причину внутренней проверки. К примеру, инвентаризация перед годовым отчетом должна быть проведена в конце IV квартала отчетного года, при передаче имущества третьим лицам или увольнении материально ответственного лица – накануне события.

Добровольная (внеплановая) инвентаризация. Проводится в связи с причинами, установленными локальным нормативным актом (приказом руководителя), и по факту их наступления. Такая проверка не имеет точной ориентировки на сроки, и назначается субъектами хозяйствования по своему усмотрению.

Причины проведения инвентаризации

Законодатель установил перечень случаев, подпадающих под обязательное проведение инвентаризации. К ним в т.ч. относятся:

-

подготовка к формированию годовой отчетности;

-

передача имущества между материально ответственными лицами (например, при увольнении такого лица);

-

передача имущественных прав третьим лицам;

-

в связи с кражей имущества, а также форс-мажором – ЧС техногенного или природного характера (взрывы, пожары, наводнения и иные бедствия);

-

перед составлением ликвидационного баланса.

Кроме этого, субъекты хозяйствования могут расширить перечень случаев для проведения внутренних проверок по своему усмотрению, утвердив это локальным актом.

Документы для инвентаризации

В обязательный пакет документов по внутренней проверке входят приказ об инвентаризации, график проверки, инвентаризационные акты и описи, итоговая ведомость учета результатов инвентаризации, приказ по итогам проведения проверки, если обнаружены несоответствия между фактом и учетными данными.

Обращаем внимание! Поскольку законодательством в п. 27 Приказа № 34н Минфина РФ от 29.07.1998 г. конкретизированы случаи, подпадающие под проведение обязательных проверок материальных активов субъектов хозяйствования, должна быть указана цель и причина инвентаризации в приказе, а также ее формат (плановая, неплановая).

Приказ о проведении инвентаризации: бланк

Приказ об инвентаризации – обязательный документ, поэтому его форма стандартизирована. Это унифицированная форма № ИНВ-22 (скачать ее можно здесь), утвержденная постановлением № 88 от 18.08.1998 г. Госкомстата РФ.

Субъект хозяйствования может издать приказ на инвентаризацию по форме № ИНВ-22, но может и составить распорядительный документ в свободной форме, отразив все необходимые для проведения проверки данные. Использование свободной формы приказа об инвентаризации не противоречит действующему законодательству при двух условиях:

-

Если в приказ включены все обязательные сведения и распоряжения о проведении инвентаризации (указание на проведение инвентаризационных мероприятий, цель и причины инвентаризации, состав инвентаризационной комиссии, дата начала и дата окончания проверки, дата сдачи акта инвентаризации);

-

Если использование свободной формы приказа о проведении инвентаризации предусмотрено учетной политикой субъекта хозяйствования и таковая предусмотрена внутренней номенклатурой дел.

Приказ на проведение инвентаризации: образец 2019

Если привести в соответствие с требованиями законодательства содержание распорядительного документа на проведение инвентаризационных мероприятий, то приказ на инвентаризацию (образец 2019 приведен ниже) должен содержать следующие сведения:

-

полное наименование субъекта хозяйствования;

-

наименование документа (Приказ), его регистрационный номер и дата издания;

-

распоряжение о проведении инвентаризационных мероприятий, с указанием подразделений, где таковые будут проводиться (к примеру – общая проверка всех подразделений, либо конкретного склада или подразделения);

-

цель проведения проверки – инвентаризация материальных активов, основных средств, МПЗ, дебиторской задолженности и т.д.;

-

состав ревизионной комиссии и назначение Председателя комиссии (при привлечении к проведению мероприятий внешних аудиторов, указывается их роль в составе комиссии. К примеру: «Иванов И.И. – член комиссии, приглашенный аудитор»);

-

сроки проведения инвентаризации, с точным указанием даты ее начала, окончания, и даты сдачи Акта инвентаризации;

-

сведения о лице, подписывающем приказ – должность, фамилия, инициалы.

Предлагаем вам составленный в свободной форме образец приказа о проведении инвентаризации.