Содержание

- Ввод в эксплуатацию основных средств — бух.учет и проводки

- Учет поступления основных средств

- Все начинается со счета 08

- Основные средства приобретаются за плату

- ОС как вклад в уставный капитал

- Объект ОС получен безвозмездно

- Основное средство получено по договору мены

- Порядок ввода в эксплуатацию основных средств (нюансы)

- Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

- Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

- Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

- Итоги

- Как отразить в учете уже используемое, но еще недостроенное здание

- Ввод в эксплуатацию основных средств

- Нормативное регулирование ввода в эксплуатацию

- Основание для ввода в эксплуатацию

- Документы, необходимые для ввода в эксплуатацию недвижимости

- Установление срока полезного использования (СПИ)

- Бухгалтерский учет ввода в эксплуатацию

- Ввод в эксплуатацию

- Бухгалтерский учет ввода основных фондов

- Пример проводок при приобретении основного фонда

- Налоговый учет введенного основного средства

- Ошибка при вводе неработающего оборудования

- Ответы на распространенные вопросы

- Ввод в эксплуатацию основных средств: как заполнить акт эксплуатации

- Бланки, приказы и образцы

- Акт ввода в эксплуатацию основных средств

- Документальная регламентация поступления основных фондов

- Первичные документы – основания для учета вводимых основных фондов

- Первичная стоимость ОС

- Аналитический и синтетический и учет ОС

- Каким путем могут поступать на предприятие основные активы

- Учет в зависимости от способов поступления ОС

- Неучтенные основные средства

Ввод в эксплуатацию означает, что объект готов к использованию в деятельности предприятия, то есть собран, установлен, подключен к электросетям и т.д. Рассмотрим как отразить факт ввода в эксплуатацию основных средств в учете и сформировать бухгалтерские проводки при приобретении ОС у поставщика, при безвозмездном получении, при получении от учредителя и вводе в эксплуатацию построенных объектов.

Ввод в эксплуатацию основных средств — бух.учет и проводки

Объекты основных средств обычно поступают в организацию двумя способами — возмездным и безвозмездным:

- К безвозмездным способам относится дарение.

- Возмездные способы — покупка; строительство; вклад в уставный капитал; мена.

Поступившие объекты ОС приходуются на счет 07 Оборудование к установке или 08 Внеоборотные активы. Включение объекта в список основных средств происходит в момент, когда создается проводка Дт 01 — Кт 08.

При приобретении ОС у поставщика

Пример

Предположим, организация «ЕвроМебель» приобрела у поставщика ООО «Технологические системы» объект стоимостью 118 000 руб., включая НДС 18 000 руб. Это ОС будет использоваться в производстве продукции, которая облагается НДС. Поставщик является плательщиком НДС, то есть в счете-фактуре НДС выделен.

Проводки

| Дт | Кт | Описание операции | Сумма, руб. | Документ-основание |

| 08.4 | 60 | Отражение поступления объекта ОС | 100 000 | Акт поступления |

| 19.1 | 60 | Отражение НДС по поступлению объекта ОС | 18 000 | Счет-фактура |

| 60 | 51 | Оплата поставщику (включая НДС) | 118 000 | Платежное поручение |

| 01 | 08.4 | Принятие к учету ОС | 100 000 | Акт ОС-1 |

| 68 | 19.1 | НДС предъявлен к вычету | 18 000 | Книга покупок |

При безвозмездном получении

При безвозмездном получении основных средств первоначально их рыночная стоимость относится на счет 98 Доходы будущих периодов, а затем по мере амортизации постепенно списывается в общие доходы.

Рыночная стоимость объекта определяется в результате экспертизы или устанавливается нормативным актом.

Допустим, ООО «Сириус» безвозмездно передана газонокосилка, рыночная стоимость которой определена в сумму 85 000 руб. Стоимость доставки составила 5 900 руб. Срок полезного использования этого объекта определен в 30 месяцев.

| Дт | Кт | Описание операции | Сумма, руб. | Документ-основание |

| 08.4 | 98 | Рыночная стоимость полученного объекта ОС | 85 000 | Бухгалтерская справка |

| 08.4 | 60 | Отражены затраты на доставку | 5 000 | Акт поступления |

| 19.1 | 60 | Отражен НДС начисленный по доставке | 900 | Счет-фактура |

| 01 | 08.4 | Полученный объект принят на учет | 90 000 | Акт ОС-1 |

| 68 | 19.1 | НДС к вычету | 900 | Книга покупок |

| 60 | 51 | Оплата поставщику транспортных услуг | 5 900 | Платежное поручение |

| 20 | 02 | Амортизация за месяц(90 000/30) | 3 000 | Бухгалтерская справка |

| 98 | 91.1 | Отражение частичной амортизации в доходах будущих периодов | 3 000 | Бухгалтерская справка |

При получении от учредителя

Учредитель может передать ОС как вклад в уставный капитал. Такая операция не считается безвозмездным получением. Полученный объект оценивается по согласованию между учредителем и получателем, но по рыночной стоимости. Расходы по доставке и подготовке ОС к использованию также включаются в первоначальную стоимость.

Предположим, учредитель ООО «Аквалей» внес в качестве вклада в уставный капитал станок стоимостью 200 000 руб. Затраты на доставку составили 27 140 руб., в том числе НДС 4 140 руб.

| Дт | Кт | Описание операции | Сумма, руб. | Документ-основание |

| 08.4 | 75.1 | Отражена стоимость станка | 200 000 | Бухгалтерская справка |

| 08.4 | 60 | Услуги транспортной организации (доставка) | 23 000 | Акт поступления |

| 19.1 | 60 | НДС по услугам транспортной организации | 4 140 | Счет-фактура |

| 01 | 08.4 | Ввод в эксплуатацию полученного ОС | 223 000 | Акт ОС-1 |

| 68 | 19.1 | Предъявлен к вычету НДС | 4 140 | Книга покупок |

| 60 | 51 | Оплата услуг транспортной организации | 27 140 | Платежное поручение исх. |

Ввод в эксплуатацию построенных объектов

Ввод в эксплуатацию объектов строительства, проводимого организацией, отличается от ввода приобретенных основных средств корреспондирующими счетами:

- При подрядном способе — Дт 08 — Кт 60 (76);

- При хоз.способе — Дт 08 — Кт 10 (70, 69, 02 и др.)

Учет поступления основных средств

Актуально на: 14 сентября 2017 г.

Основные средства (ОС) могут поступать в организацию различными способами. От этого зависит не только порядок определения первоначальной стоимости объекта ОС, но и формируемые бухгалтерские записи. О различных вариантах поступления объектов ОС расскажем в нашей консультации и приведем примеры соответствующих проводок.

Все начинается со счета 08

Независимо от способа поступления объектов основных средств в организацию их первоначальная стоимость формируется по дебету счета 08 «Вложения во внеоборотные активы». С этого счета в момент ввода объекта ОС в эксплуатацию сформированная стоимость объекта ОС списывается, т. е. делается такая бухгалтерская запись (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 01 «Основные средства» — Кредит счета 08

Основные средства приобретаются за плату

Типичный случай поступления объектов ОС – их приобретение за плату, например, по договору купли-продажи.

В этих случаях первоначальная стоимость ОС складывается из фактических затрат организации на приобретение, сооружение и изготовление имущества, за исключением НДС и иных возмещаемых налогов. Это означает, что в стоимость объекта ОС включаются, в частности (п. 8 ПБУ 6/01):

- суммы, которые уплачиваются в соответствии с договором продавцу;

- суммы, уплачиваемые за доставку объекта ОС и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям по договору строительного подряда;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, госпошлина, уплачиваемые при приобретении объекта ОС;

- вознаграждения посредническим организациям.

При приобретении объекта ОС за плату проводки по формированию его первоначальной стоимости обычно такие:

Дебет счета 08 – Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Пример. По договору купли-продажи приобретен объект ОС стоимостью 238 950 рублей (в т.ч. НДС 18% — 36 450 рублей). Дополнительно организация оплатила услуги транспортной компании по доставке объекта ОС на склад организации в сумме 29 000 рублей (НДС не облагается).

Бухгалтерские записи по приобретению объекта ОС будут такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Приобретен объект ОС (238 950 – 36 450) | 08 | 60 | 202 500 |

| Учтен НДС по приобретаемому объекту ОС | 19 «НДС по приобретенным ценностям» | 60 | 36 450 |

| НДС принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 | 36 450 |

| Приняты к учету расходы по доставке объекта ОС | 08 | 60 | 29 000 |

| Объект ОС введен в эксплуатацию (202 500 + 29 000) | 01 | 08 | 231 500 |

К этому же варианту поступления можно отнести создание объекта ОС собственными силами. Тогда, помимо расчетов с поставщиками, подрядчиками и прочими дебиторами и кредиторами обычно отражаются иные расходы, связанные с формированием первоначальной стоимости ОС (к примеру, материалы, зарплата работников и отчисления с нее, амортизация объектов ОС, занятых созданием новых внеоборотных активов, и т.д.):

Дебет счета 08 – Кредит счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

В отдельных случаях в первоначальную стоимость объектов ОС могут быть включены проценты по кредитам и займам (п.п.7-14 ПБУ 15/2008, Приказ Минфина РФ от 31.10.2000 № 94н):

Дебет счета 08 – Кредит счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

ОС как вклад в уставный капитал

Если объект ОС был получен организацией в качестве вклада в уставный капитал, первоначальная стоимость такого имущества определяется как денежная оценка, согласованная учредителями (п. 9 ПБУ 6/01). Напомним при этом, что, например, в ООО такая оценка не может превышать стоимость, присвоенную объекту независимым оценщиком, учитывая что его привлечение при внесении неденежного вклада в ООО является обязательным (п. 2 ст. 66.2 ГК РФ).

Бухгалтерская запись по получению объекта ОС в качестве вклада в уставный капитал обычно такая (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 – Кредит счета 75 «Расчеты с учредителями»

Напомним, что при получении объекта ОС в качестве вклада от организации-плательщика НДС, получатель сможет принять к вычету предъявленный ему НДС, который ранее был восстановлен передающей стороной (пп. 1 п. 3 ст. 170, п. 11 ст. 171 НК РФ).

Например. Организация-ООО получает в качестве вклада в свой уставный капитал оборудование, которое было оценено участниками в сумму 160 000 рублей. Данная величина соответствует стоимости, определенной независимым оценщиком. НДС, восстановленный участником и предъявленный организации, составляет 23 000 рублей.

У ООО, получившего оборудование, бухгалтерские записи будут такие (Приказ Минфина от 31.10.2000 № 94н, Письма Минфина от 19.12.2006 № 07-05-06/302, УФНС по г. Москве от 04.07.2007 № 19-11/063175):

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Получено оборудование в качестве вклада в уставный капитал | 08 | 75 | 160 000 |

| Учтен НДС, предъявленный передающей стороной | 19 | 83 «Добавочный капитал» | 23 000 |

| НДС принят к вычету | 68, субсчет «НДС» | 19 | 23 000 |

| Оборудование принято к учету в составе основных средств | 01 | 08 | 160 000 |

Объект ОС получен безвозмездно

При получении объекта основных средств по договору дарения первоначальной стоимостью признается текущая рыночная стоимость имущества на дату принятия к бухучету на счет 08 (п. 10 ПБУ 6/01). Проводка при этом будет такая:

Дебет счета 08 – Кредит счета 98 «Доходы будущих периодов»

Напомним, что доходы будущих периодов будут относиться на прочие доходы по мере начисления амортизации безвозмездно полученного объекта основных средств (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 98 – Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

Например, организация получила безвозмездно станок, который планируется использовать в основном производстве. Его рыночная стоимость определена в размере 218 300 рублей. Срок полезного использования установлен равным 37 месяцев. Амортизация начисляется линейным способом.

Отразим сказанное выше в бухгалтерском учете:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Получен станок | 08 | 98 | 218 300 |

| Станок принят к учету в составе объектов ОС | 01 | 08 | 218 300 |

| Начислена ежемесячная амортизация (218 300 / 37) | 20 «Основное производство» | 02 «Амортизация основных средств» | 5 900 |

| Признана часть доходов будущих периодов в качестве дохода текущего периода | 98 | 91, субсчет «Прочие доходы» | 5 900 |

Основное средство получено по договору мены

Если объект ОС получен организацией по договору, который предусматривает его исполнение неденежными средствами, первоначальной стоимостью будет считаться стоимость ценностей, переданных или подлежащих передаче организацией. Эта стоимость равна цене, по которой организация обычно продает такие ценности. Если их стоимость установить нельзя, стоимость ОС будет равна рыночной стоимости аналогичных объектов ОС.

Сама проводка по принятию ОС по договору мену не будет отличаться от обычного приобретения за плату:

Дебет счета 08 – Кредит счета 60

Однако этой проводке будет сопутствовать комплекс бухгалтерских записей по продаже передаваемого в обмен имущества, а также по зачету взаимной задолженности.

Покажем сказанное на примере.

Организация на ОСНО в обмен на свою готовую продукцию стоимостью 312 000 рублей (кроме того НДС 18% — 56 160 рублей), получила оборудование от организации на УСН. Обмен признан равноценным. Себестоимость готовой продукции составляет 298 000 рублей.

Бухгалтерские записи по операции мены у организации-получателя оборудования представим в таблице:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражена выручка от продажи готовой продукции (312 000 + 56 160) | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» | 368 160 |

| Списана себестоимость готовой продукции | 90, субсчет «Себестоимость продаж» | 43 «Готовая продукция» | 298 000 |

| Начислен НДС с продажи готовой продукции | 90, субсчет «НДС» | 68, субсчет «НДС» | 56 160 |

| Получено оборудование в обмен на товары | 08 | 60 | 368 160 |

| Отражен зачет задолженности по договору мены | 60 | 62 | 368 160 |

| Оборудование принято к учету в составе основных средств | 01 | 08 | 368 160 |

О том, как учитывается выбытие объектов основных средств, мы рассказывали в нашем отдельном материале.

Порядок ввода в эксплуатацию основных средств (нюансы)

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Итоги

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Отдельного внимания заслуживает проводка — введены в эксплуатацию основные средства, требующие монтажа. Для оприходования таких основных средств, в бухгалтерских записях используют счет 07. Наиболее актуально его применение в фирмах, занимающихся строительством. По дебету счет отражает стоимость поступающего оборудования и расходы по его доставке. По кредиту — списывают стоимость сданного в монтаж оборудования в дебет счета 08. Заработная плата рабочим, стоимость работ сторонней организации (если монтаж осуществлялся наемной бригадой) — эти и другие затраты по монтажу учитывают в составе капитальных вложений. После того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

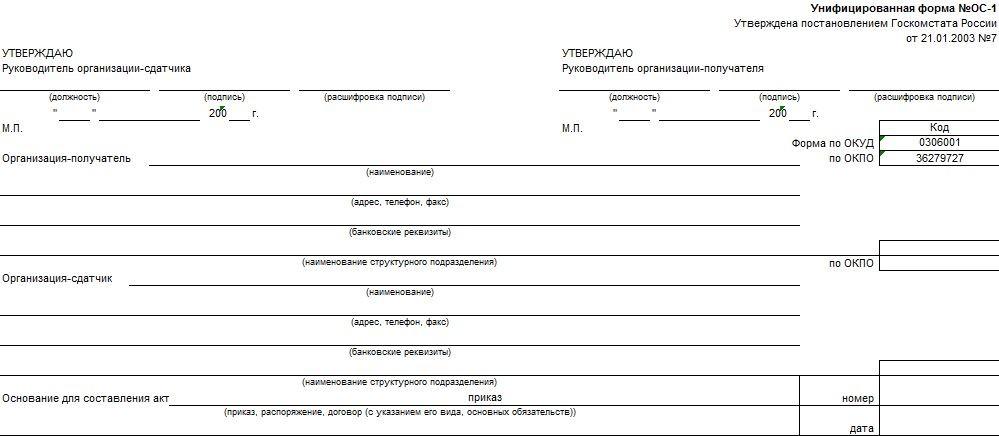

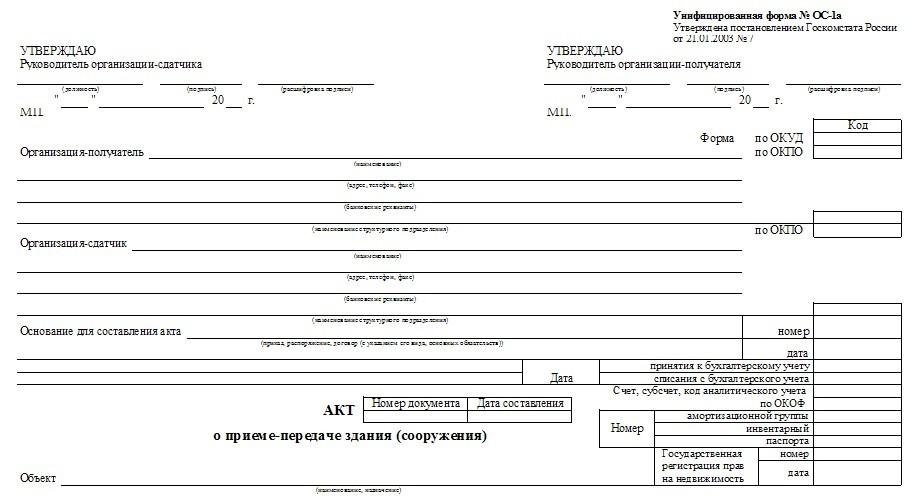

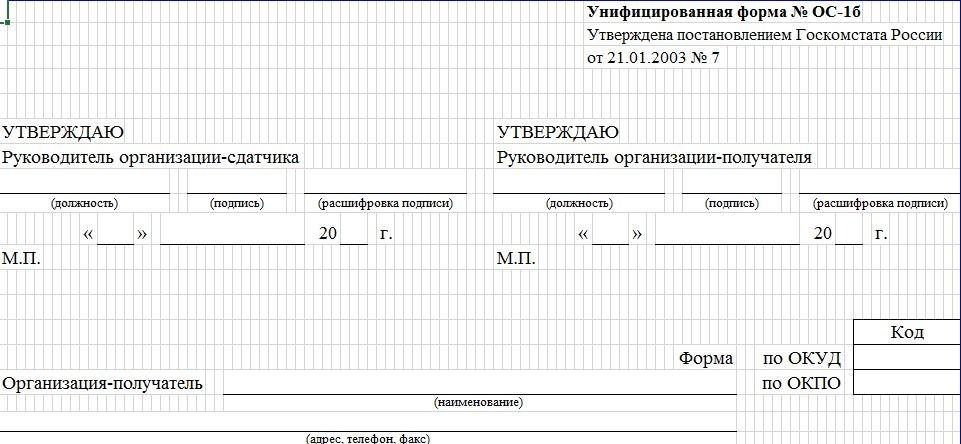

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

- дата и номер;

- сведения об организации, передающей ОС;

- данные о предприятии, принимающем объект;

- бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

- характеристика основного средства и т. п.

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Кроме того, несвоевременное отражение объектов в составе основных средств искажает их стоимость, в результате занижается налогооблагаемая база по налогу на имущество организаций. Такое нарушение ведет к штрафам от налоговой инспекции, поэтому ввод в эксплуатацию ОС без веских причин нельзя откладывать.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

- Дт 01 субсчет «Основные средства на складе (в запасе)» Кт 08.

- Проводка «ОС введено в эксплуатацию» будет следующей:

- Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 «Основные средства на складе (в запасе)».

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

Как отразить в учете уже используемое, но еще недостроенное здание

Компания ГАРАНТ

Организация приобрела объект незавершенного строительства (степень готовности — 90%, имеется свидетельство о государственной регистрации). На данный момент осуществляются достройка здания и его внутренняя отделка. Разрешения на ввод в эксплуатацию данного объекта нет. Часть помещений используются под кабинеты, часть — сдана в аренду. Должен ли объект незавершенного строительства, частично используемый по договору аренды, облагаться налогом на имущество?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации организация вправе не начислять налог на имущество по объекту незавершенного строительства, если он требует доведения до состояния готовности и возможности эксплуатации. Такое имущество может учитываться в качестве основного средства и признаваться объектом налогообложения только после осуществления необходимых работ и формирования в установленном порядке первоначальной стоимости с учетом соответствующих расходов.

Вместе с тем, учитывая, что часть помещений данного объекта фактически используется в производственной деятельности или сдается в аренду, не исключены претензии налогового органа о не начислении налога на имущество с фактически используемых площадей.

Обоснование вывода:

Согласно п. 1 ст. 374 НК РФ объектами обложения налогом на имущество признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Пунктом 4 ПБУ 6/01 «Учет основных средств» определено, что актив принимается организацией к бухгалтерскому учету в качестве основных средств при одновременном выполнении следующих условий:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

В свою очередь, п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н, определяет, что по объектам недвижимости, по которым закончены капитальные вложения, амортизация начисляется в общем порядке с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету. Объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств.

В соответствии с частью 1 ст. 55 Градостроительного Кодекса РФ разрешение на ввод объекта в эксплуатацию представляет собой документ, который удостоверяет выполнение строительства, реконструкции объекта капитального строительства в полном объеме в соответствии с разрешением на строительство, соответствие построенного, реконструированного объекта капитального строительства градостроительному плану земельного участка или в случае строительства, реконструкции линейного объекта проекту планировки территории и проекту межевания территории, а также проектной документации. Форма разрешения на ввод объекта в эксплуатацию, утвержденная постановлением Правительства РФ от 24.11.2005 N 698, оперирует именно данной нормой законодательства.

К завершенному капитальному строительству относятся завершенные строительством здания и сооружения, по которым установленным порядком получено разрешение на ввод в эксплуатацию.

Если организация, установившая, например, в своей учетной политике момент ввода построенного (приобретенного) объекта недвижимости в эксплуатацию при выполнении всех условий п. 4 ПБУ 6/01, фактически произведет ввод такого объекта в эксплуатацию, не согласовав его с датой получения указанного разрешения, то она несет риск возможных последствий технологического и административного характера (в случае их свершения) на объекте, на который не получено разрешение на ввод в эксплуатацию.

Следовательно, по общему правилу незавершенные капитальные вложения налогоплательщик не должен принимать к учету в качестве основного средства (и, соответственно, включать их стоимость в облагаемую базу по налогу на имущество). По мнению Минфина (письмо от 20.01.2010 N 03-05-05-01/01), разрешение на ввод объекта строительства в эксплуатацию является основанием для регистрации прав собственности и учета объекта в составе основных средств и, следовательно, для обложения налогом на имущество организаций.

Как следует из постановления Президиума ВАС от 16.11.2010 N ВАС-4451/10, получение разрешения на ввод объекта в эксплуатацию само по себе не может рассматриваться в качестве безусловного доказательства, свидетельствующего о доведении строящегося объекта до состояния готовности и возможности его эксплуатации. Этот документ удостоверяет иные характеристики объекта, а именно его соответствие градостроительному плану земельного участка и проектной документации и выполнение строительства согласно разрешению на строительство.

Данная позиция Президиума ВАС была доведена до сведения налоговых органов для использования в работе письмом ФНС РФ от 12.08.2011 N СА-4-7/13193@ «О направлении обзора постановлений Президиума ВАС РФ по налоговым спорам».

На основании указанных норм можно сделать вывод, что критериями для принятия организацией созданного путем строительства объекта недвижимости на учет в качестве объекта основных средств являются следующие обстоятельства:

— объект существует физически, то есть строительство его завершено, он сдан в эксплуатацию в установленном порядке;

— объект передан организации по акту приема-передачи, вследствие чего у организации возникло право владения и пользования этим имуществом, которое может быть подтверждено документально (соответствующим договором о приобретении строящегося объекта, актом приема-передачи);

— объект отвечает в совокупности условиям, предусмотренным п. 4 ПБУ 6/01.

Аналогичное мнение нашло отражение в разъяснениях Минфина России (смотрите, например, письма Минфина России от 22.06.2010 N 03-03-06/1/425, от 09.06.2009 N 03-05-05-01/31, от 18.04.2007 N 03-05-06-01/33).

К таким же выводам приходят и суды. В своих решениях они отмечают, что, если даже на фоне проведения работ капитального характера объект начинает эксплуатироваться (с нарушением определенных технических требований или без таковых) и приносит доход (например в виде арендной платы), это не является поводом считать объект пригодным для использования в смысле п. 4 ПБУ 6/01. Об этом свидетельствуют отдельные судебные акты (постановления ФАС Поволжского округа от 30.09.2010 N А12-4653/2010, от 27.09.2010 N А65-1671/2010, от 13.04.2010 N А72-15321/2009, от 22.03.2010 N А65-149/2009)*(1).

Так, в постановлении ФАС Уральского округа от 01.07.2010 N Ф09-4892/10-С3 также говорится, что обязательным условием для постановки основных средств на учет является пригодность объекта основных средств к использованию для выполнения определенных задач.

В постановлении ФАС Московского округа от 01.12.2009 N КА-А40/12794-09 судьи также пришли к выводу, что начисление налога на имущество на объект незавершенного строительства, по которому не сформирована окончательная стоимость, произведено налоговым органом неправомерно. Из материалов дела видно, что на указанном объекте производились общестроительные работы (кладка перегородок, укладка плитки), строительство автомобильной площадки, разводка воздуховодов по зданию, обвязка сантехнического оборудования, отопительных приборов, электромонтажные работы и прочее.

Наконец, в уже указанном нами выше постановлении Президиума ВАС РФ от 16.11.2010 N 4451/10 говорится, что при выполнении после получения разрешения на ввод в эксплуатацию отделочных работ для доведения объекта до состояния, пригодного к использованию, основания для квалификации этого объекта в качестве основного средства отсутствуют.

Последующая судебная практика складывалась с учетом этой позиции Президиума ВАС РФ.

Например, в постановлении ФАС Северо-Западного округа от 15.08.2011 N Ф07-2053/11 судьи отметили, что объект принимается к бухгалтерскому учету в качестве основного средства и, соответственно, включается в налоговую базу по налогу на имущество организаций, когда данный объект приведен в состояние, пригодное для использования, то есть произведены все затраты, связанные с приобретением (строительством, созданием) и приведением его в состояние готовности к эксплуатации, и независимо от ввода его в эксплуатацию. Вопрос о включении имущества в объект налогообложения не может зависеть от волеизъявления налогоплательщика, а должен определяться экономической сущностью этого имущества.

Президиум ВАС РФ в п. 8 Информационного письма от 17.11.2011 N 148 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 30 НК РФ» также указал, что при рассмотрении споров, связанных с исчислением налоговой базы по налогу на имущество организаций, необходимо иметь в виду, что если конкретное имущество требует доведения до состояния готовности и возможности эксплуатации, такое имущество может учитываться в качестве основного средства и признаваться объектом налогообложения только после осуществления необходимых работ и формирования в установленном порядке первоначальной стоимости с учетом соответствующих расходов.

Таким образом, пока объект не обладает соответствующими техническими характеристиками, даже при преждевременном его использовании способность этого объекта приносить экономические выгоды (доход) организации в будущем не подтверждается, а значит, имущество подлежит учету на счете 08 «Вложения во внеоборотные активы» и не облагается налогом на имущество.

Вместе с тем отмечаем, что данный факт необходимо подтвердить документально. К документам, подтверждающим невозможность эксплуатации приобретенного здания, по нашему мнению, могут относиться, например, заключение эксперта, договор с исполнителем на разработку проекта реконструкции или капитального ремонта, распоряжение руководителя.

Тем не менее считаем, что существенным обстоятельством в данной ситуации будет именно фактический ввод в эксплуатацию объекта основных средств. Данное обстоятельство безоговорочно свидетельствует, что объект не требует дополнительных капитальных вложений на доведение его до состояния, пригодного к эксплуатации, и полностью готов к использованию для управленческих нужд либо для производства товаров (работ, услуг).

Данный вывод вытекает из того, что законодательством о бухгалтерском учете не оговаривается связь постановки на учет основного средства с оформлением соответствующего разрешительного документа, поскольку не исключена ситуация, когда выполнение объектом всех условий его постановки на учет по п. 4 ПБУ 6/01 не синхронизировано с полученным (получаемым) разрешением на ввод его в эксплуатацию. Ведь требования бухгалтерского учета не находятся в непосредственной взаимосвязи с требованиями градостроительного законодательства.

Это позволяет нам считать, что в учетной политике организации момент принятия объекта недвижимости в качестве объектов основных средств целесообразно определить как момент, при наступлении которого в отношении объекта недвижимости, по которому закончены капитальные вложения, соблюдаются все условия п. 4 ПБУ 6/01, при этом данный объект приведен в состояние, пригодное к эксплуатации.

Кроме этого, хотелось бы обратить внимание на то, что рассматриваемая ситуации сопряжена с налоговыми рисками в силу следующих обстоятельств.

Часть объекта незавершенного строительства организация сдала в аренду. Учитывая озвученную ранее позицию Минфина России (обратите внимание на письмо от 18.04.2007 N 03-05-06-01/33, в котором Минфин России в отношении налога на имущество указал, что объект принимается к учету в качестве основного средства, когда данный объект приведен в состояние, пригодное для использования, то есть независимо от ввода его в эксплуатацию) и отдельных арбитражных судов (например, ФАС Московского округа в постановлении от 21.04.2011 N КА-А40/2059-11 пришел к выводу, что с момента составления акта приема-передачи объект переходит во владение, пользование и распоряжение нового собственника).

Последующее оформление документации на это имущество, в том числе получение свидетельства о внесении в ЕГРП, только подтверждает право собственности нового владельца. Соответственно, уплачивать налог на имущество необходимо и до завершения процедуры государственной регистрации прав собственности. Также смотрите постановление ФАС Западно-Сибирского округа от 16.09.2009 N Ф04-5476/2009(20066-А45-26)(19374-А45-26)), налоговые органы могут указать на то, что если объект незавершенного строительства частично эксплуатируется, то он приведен в состояние, пригодное для использования, и его необходимо принять на бухгалтерский учет в качестве основного средства и включить в налоговую базу по налогу на имущество.

На наш взгляд, самого факта частичной эксплуатации объекта незавершенного строительства для принятия его на бухгалтерский учет в качестве основного средства недостаточно, поскольку, как указывалось ранее, без разрешения на ввод в эксплуатацию объекта капитального строительства он не может быть признан пригодным для использования. Тем более нельзя принять на счет 01 только часть здания, которое является одним инвентаризационным объектом, и включить его в налоговую базу по налогу на имущество, тогда как имущество, учитываемое на счете 08, не является объектом обложения налогом на имущество.

В этом случае, оценив все возможные риски, организации, возможно, следовало ввести в состав основных средств приобретенное здание, а затем, начав эксплуатировать его даже частично, определить часть помещений для дальнейших работ по дооснащению, дооборудованию и достройке.

Заметим, что проведение перепланировки в оставшихся не эксплуатируемыми помещениях может создать дополнительные трудности в получении разрешения на ввод объекта в эксплуатацию, т.к. выявит нарушение (не соответствие) построенного объекта проектной документации.

По нашему мнению, для уменьшения налоговых рисков до ввода объекта в эксплуатацию как один из возможных вариантов было заключение предварительного договора аренды.

Предварительный договор может предусматривать лишь платежи (не задаток) в обеспечение заключения основного договора аренды.

Согласно пп. 2 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств. В соответствии с письмами Минфина России от 29.05.2007 N 03-11-04/2/145, от 17.09.2009 N 03-07-11/231 указанное положение НК РФ распространяется на такие способы обеспечения исполнения обязательств, как подобные платежи.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, профессиональный бухгалтер Каратаева Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Горностаев Вячеслав

16 августа 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Приведенные решения судебных органов могут служить аргументом, подтверждающим позицию организации в случае возможных споров с налоговым органом при неначислении налога на имущество по приобретенному зданию как по объекту, не введенному в эксплуатацию по причине необходимости доведения до состояния готовности.

В программе «1С:Бухгалтерия 8» приобретение и ввод в эксплуатацию объектов основных средств отражается по одному из двух вариантов:

- Приобретение и ввод в эксплуатацию отражается одновременно документом «Поступление основных средств» (раздел: ОС и НМА – Поступление основных средств) (рис. 1). Этот же документ можно создать другим способом – документ «Поступление (акт, накладная)» с видом операции «Основные средства» (раздел: Покупки – Поступление (акты, накладные)). Стоимость объекта основных средств в этом случае формируется на счете 08.04.2 «Приобретение основных средств». Это вариант используется:

- для объектов, не требующих сборки, состоящих из одной номенклатурной позиции, по которым нет дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием к учету и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

Рис. 1

- Приобретение отражается документом «Поступление оборудования» (раздел: ОС и НМА – Поступление оборудования) (рис. 2). Этот же документ можно создать другим способом – документ «Поступление (акт, накладная)» с видом операции «Оборудование» (раздел: Покупки – Поступление (акты, накладные)). Ввод в эксплуатацию отражается документом «Принятие к учету ОС» (раздел: ОС и НМА – Принятие к учету ОС) (рис. 4). Стоимость объекта основных средств в этом случае формируется на счете 08.04.1 «Приобретение компонентов основных средств». Это вариант используется:

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением, а с отсрочкой;

- для объектов, приобретение которых связано с дополнительными расходами (доставка, сборка, монтаж и т.п.), для отражения дополнительных расходов на приобретение основного средства используется документ «Поступление доп. расходов» (рис. 3);

- для объектов, состоящих из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

Рис. 2

Рис. 3

Рис. 4

Ввод в эксплуатацию основных средств

Основные средства относятся к материально-вещественным ценностям организации, которые используются как средство труда или в операционном цикле не менее 12 месяцев. Основные фонды могут быть приобретены организацией различными способами, изготовлены самостоятельно, получены в дар или в уставный капитал. Но их появление не говорит о том, что они сразу начинают эксплуатироваться. Рассмотрим процедуру их ввода в эксплуатацию.

Нормативное регулирование ввода в эксплуатацию

Федеральный закон от 06.12.2011 N 402-ФЗ определяет ведение учета

Постановление Госкомстата РФ от 21.01.2003 N 7 устанавливает унифицированные документы

Приказ Минфина России от 29.07.1998 N 34н утверждает Положение по ведению учета и отчетности в РФ

Приказ Минфина России от 30.03.2001 N 26н ПБУ 6/01

Приказом Минфина РФ от 31.10.2000 N 94н утвержден план счетов

Приказ Минфина РФ от 13.10.2003 N 91н регулирует ведение учета посредством методических указаний

Постановление Правительства РФ от 01.01.2002 N 1 приводит классификацию основных средств для цели амортизационных отчислений

НК РФ ч.2 определяет первоначальную стоимость более 100000 рублей в целях налогообложения

Основание для ввода в эксплуатацию

Согласно п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, кроме НДС и иных возмещаемых налогов.

Эксперт службы Правового консалтинга ГАРАНТ Е. Лазукова

Ввод в эксплуатацию должен быть оформлен первичными документами, что говорит о готовности к его использованию. С 01.01.2013 года не обязательно применять формы первичных документов из альбомов унифицированных форм. Ввод в эксплуатацию можно оформить имеющимися формами:

- ОС-1 – для 1 объекта (кроме построек)

- ОС-1а – для зданий и сооружений

- ОС-1б – для групп объектов (кроме построек)

Если документ разрабатывается самостоятельно, то необходимо иметь ввиду, что форма утверждается учетной политикой и содержит обязательные реквизиты (ч.2 ст.9 Закона 402-ФЗ):

- наименование

- дату составления

- наименование составляющей документ организации

- отражает факт деятельности

- натуральный и денежный измеритель (с указанием единиц измерения)

- должности лиц, ответственных за оформление

- подписи с расшифровкой для идентификации ответственных лиц

Важно! При приобретении, изготовлении или постройке основного средства в одном месяце, а отражение на счете 01 в другом, необходимо оформить документами, отражающими неготовность его к использованию.

Готовность объекта к эксплуатации может определить специальная комиссия по приему приобретенных основных средств, сделав заключение, которое указывается в акте ввода.

На основное средство должна быть оформлена инвентарная карточка или книга (зависит от применяемого учета). При этом можно использовать такие формы: № ОС-6, ОС-6а, ОС-6б.

|

Документы, необходимые для ввода в эксплуатацию недвижимости

Для ввода построенной недвижимости застройщику обязан оформить специальное разрешение, выдаваемое учреждением, разрешившим строительство (согласно п. 2 ст. 55 Градостроительного кодекса РФ). Для получения разрешения необходимы такие документы:

- документы, предоставляющие право на участок

- градостроительный план

- разрешение

- акт приемки объекта

- заключение Госстройнадзора

- технический план

Ввод в эксплуатацию и его оприходование должны совпадать.

Читайте также статью: → «Виды основных средств в бухгалтерском учете».

Установление срока полезного использования (СПИ)

Комиссией по приему к учету основного средства устанавливается СПИ, необходимый для начисления амортизации со следующего за постановкой на учет месяца. Срок, в период которого списывают первоначальную стоимость, устанавливается исходя из амортизационной группы, соответственно и СПИ, т.е. времени использования его для извлечения доходов, режима, количества смен и условий эксплуатации, проведение ремонта и других ограничений (например, срока аренды). СПИ должен быть оформлен приказом руководителя (в произвольной форме), и который может быть пересмотрен в результате реконструкции, дооборудования и т.д. основного средства.

Важно! СПИ для целей бухгалтерского и налогового учета лучше установить одинаковыми, чтобы не отражать временные разницы.

СПИ важен для налогообложения налогом на имущество: чем он больше для целей бухучета, тем дольше организация платит налог на имущество. Но это нужно обосновать в приказе.

Бухгалтерский учет ввода в эксплуатацию

В бухучете первоначальной стоимостью купленных основных средств, является сумма всех затрат организации, кроме НДС и других возмещаемых налогов.

Стоимость этих средств возмещается за счет начисления амортизации на основании СПИ, т.е. чем больше СПИ, тем медленнее снижается его стоимость.

В бухучете (не в налоговом) можно установить любой срок и при его определении можно, но не обязательно руководствоваться Классификацией. Но этот срок должен быть обоснован представленными показателями, документацией и т.д.

Ввод в эксплуатацию

Основные средства могут поступить:

- от учредителей

- строительство

- приобретения

- безвозмездного приобретения

- в результате обмена

При получении в собственность в бухучете на счете 08 отражаются вложения во внеоборотные активы, куда включаются все затраты, учитываемая на счете 01. Для ввода в эксплуатацию составляется приказ (распоряжение) руководителя в письменной форме.

Читайте также статью: → «Виды и методы оценки износа основных средств».

Бухгалтерский учет ввода основных фондов

Учет затрат по вводу основного средства должен быть осуществлен в порядке, установленном организацией.

| Операция | Дебет | Кредит |

| Получение от учредителей | ||

| Задолженность учредителей | 75-1 | 80 |

| Поступление в счет вклада в уставный капитал | 08 | 75-1 |

| Построение подрядным способом (сторонней организацией) | ||

| Формирование стоимости подрядных работ | 08 | 60 |

| Построение хозяйственным способом (самой организацией) | ||

| Списание материалов на строительство | 08 | 10 |

| Начисление сотрудникам (строителям) зарплаты | 08 | 70 |

| Приобретение (без монтажа) | ||

| Начисление поставщику сумм выплат | 08 | 60 |

| Учет доставки | 08 | 76,60,23… |

| Приобретение (с монтажом) | ||

| Начисление поставщику сумм выплат за оборудование | 07 | 60 |

| Передача оборудования в монтаж | 08 | 07 |

| Списание затрат на монтаж | 08 | 10,70,69… |

| Получение безвозмездно | ||

| Принятие к учету основных средств (счет 91) | 01 | 91 |

| Введение объекта в эксплуатацию | 01 | 08 |

При этом, НДС является возмещаемым налогом и не учитывается в первоначальной стоимости.

Пример проводок при приобретении основного фонда

ООО «Альфа и омега» приобрело у ООО «Бета и гамма» объект основного средства 236000 руб. (в том числе НДС 36000 руб.) для использования в производственной деятельности. Обе организации являются плательщиками НДС. В учете операции будут отражены такими проводками:

| Операция | Дебет | Кредит | Сумма | Основание |

| Поступило основное средство | 08 | 60 | 200000 | Акт приема |

| Отражен НДС по основному средству | 19 (субсчет НДС) | 60 | 36000 | Счет-фактура |

| Оплата за основное средство (с НДС) | 60 | 51 | 236000 | Платежное поручение |

| Предъявление НДС к вычету | 68 | 19(субсчет НДС) | 36000 | Книга покупок |

| Ввод в эксплуатацию | 01 | 08 | 200000 | Акт ОС-1 |

Налоговый учет введенного основного средства

Порядок расчета первоначальной стоимости вводимого основного средства не зависит от того новые основные средства вводятся или бывшие в эксплуатации и учитывается вся сумма расходов на приобретение (изготовление), доставку, ремонт (модернизацию) за вычетом НДС и акцизов, но при покупке основного средства, уже использованного продавцом, не должно учитываться отражение остаточной стоимости по документам поставщика и уже начисленной амортизации.

При вводе в эксплуатацию необходимо установить срок использования как и в бухучете, определяемый на дату ввода в эксплуатацию самостоятельно с учетом классификации. Но по бывшим в употреблении основные средства норма амортизации должна учитывать СПИ, при эксплуатации предыдущими владельцами на основании срока полезного использования:

- по классификации (также касается приобретения имущества у физлиц – не ИП)

- установленного по классификации и уменьшенного на срок использования бывшими владельцами по факту

- установленного прежним собственником и уменьшенного на срок использования предыдущими собственниками по факту

Читайте также статью: → «Износ основных средств: виды, особенности расчета, использование в управлении».

Ошибка при вводе неработающего оборудования

При приобретении построек с неработающим оборудованием не нужно вводить его в эксплуатацию и в бухгалтерском, и налоговом учете. При этом в бухучете здание и землю нужно отразить на счете 01 (субсчет «ОС на складе (в запасе)») со счета 08, т.к. соответствует критериям основного фонда. Для целей налогового учета эти фонды в эксплуатацию не вводятся и амортизация по ним не начисляется до ввода в работу оборудования, размещенного в постройке.

Ответы на распространенные вопросы

Вопрос №1: При покупке у физического лица можно ли принять к учету на основании договора купли-продажи и акта приема-передачи?

Ответ: У продавца-физлица нет обязанности предоставить формы ОС-1 (ОС-1а), поэтому для принятия имущества к учету достаточно актов приема-передачи в произвольной форме, но с обязательным указанием реквизитов, в соответствии с 402-ФЗ для первичной документации.

Вопрос №2: Нужно ли вводить в эксплуатацию, которое планируется сдавать в аренду (лизинг)?

Ответ: Для того, чтобы начать его использование в качестве используемого для аренды (для извлечения дохода), его нужно ввести в эксплуатацию на счет 03: Д03 К08.

Ввод в эксплуатацию основных средств: как заполнить акт эксплуатации

Анна Судак 0 # Нюансы бизнеса

Анна Судак 0 # Нюансы бизнеса

Бланки, приказы и образцы

Как правильно ввести в ОС? Скачайте бесплатно бланки и образцы форм ОС-1, ОС-1а, ОС-1б и другие. Проводки ОС в отчетах.

Навигация по статье

- Акт ввода в эксплуатацию основных средств

- Что такое проводки? Отражаем документально ОС введенные в эксплуатацию объекта

- Как ввести в эксплуатацию ОС, которые не планируется использовать сразу

В этой статье мы рассмотрим, как именно ввести в эксплуатацию основные средства, что для этого нужно и какие подводные камни скрывает этот процесс.

Для начала разберем само понятие ввода в эксплуатацию основных средств (ОС). Это означает получение соответствующих документов, подтверждающих, что ваше имущество (объект эксплуатации) готово выполнить свое прямое назначение.

Акт ввода в эксплуатацию основных средств

Как же отразить в бухкниге процесс ввода средств в эксплуатацию? В этом нет ничего сложного. Документ такого типа организация вправе разработать в индивидуальном порядке либо воспользоваться существующими типовыми формами, утвержденными Минфином.

Вот так выглядит образец приказа:

Неважно, какой формат документа вы выберите. Ведь с 2013 года использование типовых универсальных бланков отменили (информация Минфина России N ПЗ-10/2012). Будет ли это форма ОС-1 (а, б), или собственный шаблон — не имеет никакого значения. Главное отразить в документе следующие реквизиты:

- сведения передающей ОС организации;

- данные предприятия, принимающего объект;

- дату составления документа и его номер;

- данные о первоначальной стоимости объекта, сроки полезного использования и т. п.;

- характеристики ОС.

Вот так выглядят типовые формы:

ОС-1

ОС-1а

ОС-1б

Что такое проводки? Отражаем документально ОС введенные в эксплуатацию объекта

Что такое проводки? Это зафиксированные в базе данных изменения учитываемых объектов. Бухгалтерская проводка — это своего рода систематизация проведенных хозяйственных операций в два отдельных, но взаимосвязанных счета. Для чего?

Известно, что в компанию ОС попадают разными путями. Задача бухгалтера отразить поступление, движение и сроки эксплуатации ОС в документах.

А выглядит это так:

А теперь разберем детальнее какими же способами попадают ОС в компанию и какие проводки для их отображения используются.

📌Если имущество купили за деньги:

📌Объект еще строится руками подрядчика:

📌Объект создан хозяйским методом:

📌Имущество представлено в виде уставного капитала:

📌Если имущество получено безвозмездно:

Как ввести в эксплуатацию ОС, которые не планируется использовать сразу

Самый важный шаг — это определить для себя, какая именно дата считается отправной точкой для старта эксплуатации ОС. Это день, когда капитал полностью готов к эксплуатации, независимо от начала фактического пользования. А все потому, что по оприходованному бухучету на основной капитал должна начисляться амортизация. Если объект не введен в эксплуатацию, начислений, соответственно не происходит.

Более того, если вы несвоевременно заводите в базу объекты, это негативно сказывается на начислении налогов на имущество. А это уже нарушение закона, за которое предприятию могут предъявить санкции.

Отражаем документально не сразу принятые ОС

Рассмотрим сценарий, что деньги в компанию поступили раньше, чем был готов для сдачи в эксплуатацию объект. В этом случае следует подготовить пакет документов, подтверждающий этот факт, чтобы сразу снять все вопросы налогового инспектора.

Если объект уже готов, но еще не произошел ввод ОС в эксплуатацию, следует создать два документа.

- В первом отобразить капитал готовый к использованию.

- Во втором — еще не введенный в эксплуатацию.

Бухгалтерская запись в таком случае имеет вот такой вид:

Лучше все делать вовремя, особенно если это касается капитала компании. Своевременный ввод данных в бухучет спасет вашу организацию от «атак» налоговиков, а ваш карман от штрафов и санкций.

Когда на предприятии начинают функционировать новые материальные активы, их поступление должно быть правильно оформлено, поскольку показатель стоимости введенных на баланс имущественных активов напрямую влияет на многие другие производственные факторы. Процедура оприходования основных средств должна соответствовать нормативным требованиям, подтверждаться документально и быть корректно проведена по бухгалтерским счетам.

Рассмотрим, какими путями могут попадать на предприятие основные имущественные фонды, как их правильно проводить по процедуре учета, в каких документах отображать.

Документальная регламентация поступления основных фондов

Для учета поступивших в организацию материальных активов следует руководствоваться официальными нормативными актами:

- Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01;

- Приказом об утверждении ПБУ Министерства финансов России от 30 марта 2001 г. N 26н;

- классификацией основных имущественных активов по амортизационным группам (утверждена постановлением Правительства РФ от 01.01.2002 г. № 1).

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Первичная стоимость ОС

В данные учетные документы в обязательном порядке заносится первичная стоимость основных производственных фондов, ее составляют затраты, которые по факту понесло предприятие на:

- приобретение;

- доставку;

- монтаж;

- сооружение;

- приобретение сырья для создания;

- уплату госпошлины на получение права и др.

ВАЖНО! В первичную стоимость поступивших основных фондов не входит сумма налога НДС и других сборов, подлежащих возмещению.

Аналитический и синтетический и учет ОС

Синтетический учет – это отображение первоначальной (в некоторых случаях, восстановительной) стоимости основного имущественного фонда на счете 01 «Основные средства».

Аналитический учет – отражение динамики каждого конкретного основного средства в любой момент времени (в результате данных этого учета всегда можно узнать, в каком состоянии находится каждый конкретный актив и какова его стоимость на текущий момент).

Каким путем могут поступать на предприятие основные активы

Основные фонды могут поступать в распоряжение предприятия различными способами. Самые распространенные из них следующие:

- покупка у поставщика за денежный эквивалент;

- создание собственными силами предприятия;

- получение в дар (безвозмездно) согласно договору;

- внесение в ООО уставного капитала или его доли;

- бартер;

- получение за вознаграждение в форме, отличной от денежной, по соответствующему договору.

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

- Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

- стоимость приобретенного актива без НДС (дебет 08, кредит 60);

- дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

- выделение НДС (дебет 19, кредит 60 или 76);

- введение основного актива в эксплуатацию (дебет 01, кредит 08).

- Принятие по договору дарения. Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать).

ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат.

Бухгалтерские проводки:

- Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

- Д01 К08 — данный материальный актив вводится в эксплуатацию;

- Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

- Внесение своей доли в уставной капитал. Стоимость ОС согласовывается учредителями и регламентируется в учредительных бумагах.

ОБРАТИТЕ ВНИМАНИЕ! Если вносится средство на значительную сумма, превышающая 200 минимальных оплат труда, то оно должно быть дополнительно оценено независимым специалистом.

Данные для бухгалтерского учета:

- имущественный актив вводится вкладом в уставной капитал (дебет 08, кредит 75);

- основной актив вводится в эксплуатацию (дебет 01, кредит 08).

- Создание ОС собственными силами производства (хозяйственный способ, строительство и т.п.) – учету подлежат все расходы на сырье, саму работу (если это необходимо, то по подрядам), транспортные затраты, монтаж и т.п. Бухгалтерский учет:

- оплата труда подрядчиков (дебет 08, кредит 60 или 76);

- стоимость сырья, материалов (дебет 08, кредит 10);

- все остальные затраты, понесенные при создании ОС (дебет 08, кредит 60 или 23, 25, 26, 76);

- выделение НДС по всем типам расходов (дебет 19, кредит 60 или 23, 25, 26, 76);

- ввод нового актива в эксплуатацию (дебет 01, кредит 08).

- Получение по договорам, где вознаграждение предусматривает иные обязательства, кроме денежных – стоимость определяется таким же образом, как и при передаче объекта в дар (исходя из актуальной рыночной цены на подобные товары или услуги). Проводка по бухгалтерии:

- прием средства к учету (дебет 01, кредит 08);

- средство учтено и вводится в эксплуатацию (дебет 01, кредит 08).

Неучтенные основные средства

Периодически на всех предприятиях проводится инвентаризация – дополнительный, промежуточный учет всех имущественных активов. Иногда результатом проведенной инвентаризации может стать обнаружение одного или нескольких основных средств, не поставленных на учет ранее.

Такие фонды подлежат обязательному оприходованию.

Для этого нужно выяснить их рыночную стоимость, которая будет действительна на момент обнаружения (этот момент и определит дату внесения на баланс). Учет должен быть произведен на счете «Основные средства» (дебет 01, кредит 91).