Содержание

- Ликвидация ООО в 2020 году: пошаговая инструкция

- Пошаговая инструкция по ликвидации ООО в 2020 году

- 1. Принятие решения о ликвидации и создание ликвидационной комиссии

- 2. Уведомление налоговой службы и фондов о начале ликвидации ООО

- 3. Публикация в «Вестнике государственной регистрации»

- 4. Уведомление о закрытии ООО кредиторов

- 5. Уведомление сотрудников и центра занятости об увольнении

- 6. Подготовка к возможной выездной проверке из ИФНС

- 7. Составление и подача в ИФНС промежуточного ликвидационного баланса

- 8. Расчеты по имеющимся у организации долгам

- 9. Подготовка ликвидационного баланса и распределение активов ООО

- 10. Подача в налоговую инспекцию окончательного пакета документов

- Дата ликвидации предприятия

- Порядок ликвидации юридического лица

- Ликвидация юридического лица

- Особенности принудительной ликвидации юридического лица

- Особенности добровольного закрытия юридического лица

- Отличие ликвидации от реорганизации

- Порядок ликвидации юридического лица

- Очередность удовлетворения интересов кредиторов при ликвидации компании

- Ликвидация ООО 2019, ликвидация ООО пошаговая инструкция, образец ликвидации юридического лица, официальная ликвидация организации, заполнение формы Р15001 образец

- 1. Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

- 2. Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

- 3. Уведомление о составлении промежуточного ликвидационного баланса ООО

- 4. Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

- Необходимые документы для заверения нотариусом заявлений на ликвидацию ООО

- Ликвидация ООО 2019 пошаговая инструкция:

- Этап 1 — Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

- Этап 2 — Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

- Этап 3 — Уведомление о составлении промежуточного ликвидационного баланса ООО

- Этап 4 — Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

- Подготовить комплект документов на ликвидацию ООО онлайн

- Запись о ликвидации компании в ЕГРЮЛ и выписка из реестра

- Общие сведения про запись о ликвидации в ЕГРЮЛ

- Как производится запись

- Выписка о ликвидации

- Полезная информация по теме

- Ликвидация юридического лица и исключение юридического лица из единого государственного реестра — синонимы или различные понятия?

Ликвидация ООО в 2020 году: пошаговая инструкция

Ликвидация ООО – процесс достаточно сложный и длительный по времени. Однако, если придерживаться определенных правил, то закрыть организацию можно и самостоятельно, не прибегая к помощи сторонних специалистов.

Прежде чем начинать данную процедуру необходимо знать, что существуют альтернативные способы ликвидации. Возможно, конкретно в вашем случае ООО проще продать или сменить в ней состав учредителей. В такой ситуации организация будет существовать и дальше, но уже без вашего участия.

Пошаговая инструкция по ликвидации ООО в 2020 году

Организация может быть ликвидирована добровольно или по решению суда (все случаи перечислены в ст. 61 ГК РФ). В данной статье рассмотрена добровольная процедура ликвидации ООО.

Процесс добровольной ликвидации ООО состоит из следующих этапов:

- Принятие решения о ликвидации и создание ликвидационной комиссии.

- Уведомление о начале ликвидации налоговой службы.

- Публикация в «Вестнике государственной регистрации» извещения о ликвидации.

- Уведомление о факте ликвидации кредиторов.

- Уведомление сотрудников и центра занятости о предстоящем увольнении.

- Подготовка к возможной выездной проверке из ИФНС.

- Составление и подача в ИФНС промежуточного ликвидационного баланса.

- Расчеты по имеющимся у организации долгам.

- Подготовка ликвидационного баланса и распределение активов ООО.

- Подача в ИФНС окончательного пакета документов.

Рассмотрим каждый из вышеперечисленных этапов более подробно:

1. Принятие решения о ликвидации и создание ликвидационной комиссии

Решение о ликвидации принимается на общем собрании участников ООО. Оно должно быть принято единогласно и оформлено в виде протокола общего собрания участников. Если в организации только один участник, то решение о ликвидации принимается единолично, после чего составляется решение единственного учредителя.

Далее необходимо назначить ликвидационную комиссию (в состав которой обычно входят учредители, директор, главный бухгалтер, юрист, другие квалифицированные сотрудники) и выбрать её руководителя.

Стоит заметить, что комиссия может состоять всего лишь из одного человека – ликвидатора. Паспортные данные каждого члена комиссии должны быть внесены в решение (протокол) о ликвидации.

Комиссия или ликвидатор наделяются всеми полномочиями по управлению делами общества. Они представляют организацию в суде и несут ответственность за все действия, совершенные на стадии ликвидации (ст. 62 ГК РФ).

Обратите внимание, начиная с 30 марта 2015 года, функции заявителя в процессе ликвидации должен выполнять руководитель комиссии или ликвидатор (ранее документы должен был подавать один из учредителей или участников ООО).

2. Уведомление налоговой службы и фондов о начале ликвидации ООО

В течение 3-х рабочих дней после принятия решения (протокола) о ликвидации в ИФНС по месту учета необходимо подать:

- уведомление по форме Р15001 (нотариально заверенное);

- протокол собрания участников или решение единственного учредителя.

Спустя 5 рабочих дней после подачи документов налоговая инспекция должна внести запись в ЕГРЮЛ о том, что ООО находится в процессе ликвидации и выдать вам на руки копию листа, подтверждающего внесение данных в государственный реестр.

Обратите внимание, фонды (ПФР и ФСС) уведомлять о факте закрытия ООО больше не нужно. Данную информацию им должна предоставлять налоговая инспекция. Правда, в нашей стране бывает всякое, поэтому данный момент лучше уточнить в ИФНС по месту учета.

Бесплатная консультация по налогам

3. Публикация в «Вестнике государственной регистрации»

Ликвидировать организацию с долгами перед контрагентами без урегулирования отношения с ними нельзя, поэтому ликвидационной комиссии необходимо опубликовать в СМИ сообщение о планируемом прекращении деятельности ООО.

Изданием, в котором публикуются подобная информация, является «Вестник государственной регистрации». Разместить извещение о ликвидации можно через специальную форму на официальном сайте журнала.

4. Уведомление о закрытии ООО кредиторов

Помимо публикации в «Вестнике» необходимо письменно уведомить своих кредиторов о начале процедуры ликвидации, а также рассказать о порядке и сроках выставления претензий и требований с их стороны (данный срок должен составлять не менее 2-х месяцев).

Специальных требований к оформлению подобных уведомлений не установлено, однако, у вас должны остаться доказательства того, что кредиторы были действительно осведомлены. Ими могут служить заказные письма с уведомлением о вручении или подписи лиц, получивших корреспонденцию (в случае курьерской доставки).

5. Уведомление сотрудников и центра занятости об увольнении

Не позднее, чем за 2 месяца до предстоящего увольнения, необходимо уведомить об этом факте своих сотрудников. Делать это необходимо посредством специального письменного уведомления с пометкой о том, что увольнение происходит по инициативе работодателя в связи с прекращением деятельности организации.

Письменное уведомление также необходимо предоставить в органы службы занятости. По каждому сотруднику указывается должность, профессия, специальность, квалификационные требования, а также условия оплаты труда.

Центр занятости уведомляется за 2 месяца до увольнения или за 3 месяца, если увольнение является массовым (зависит от региона и специфики деятельности но, как правило, от 15 человек и более).

Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка. Также за ними сохраняется право на получение зарплаты на период трудоустройства (но не более чем за 2 месяца со дня увольнения).

Отчетность за сотрудников

После того, как сотрудники уволены и с ними осуществлен полный расчет, можно направлять отчетность в ПФР (форма СЗВ-СТАЖ), ФСС (форма 4-ФСС) и ИФНС (Единый расчет по страховым взносам). Данные расчеты необходимо сдать до подачи заявления Р16001.

Если процесс ликвидации ООО совпал с окончанием отчетного года, то сначала нужно сдать расчеты СЗВ-СТАЖ и 4-ФСС за прошедший год (в общем порядке), а потом за период с начала года и до подачи заявления о ликвидации Р16001.

Примечание: на последних отчетах в ПФР, ФСС и ИФНС не забудьте поставить отметку на титульных листах – «Прекращение деятельности».

В течение 15 рабочих дней, со дня сдачи последней отчетности в ПФР оплачивается сумма взносов (доплат), если было их начисление.

Кроме этого, с апреля 2016 года был введен новый ежемесячный отчет в ПФР для работодателей по форме СЗВ-М. Указанный отчет нужно предоставлять не позднее 15-го числа следующего месяца.

По компании, находящейся в процессе ликвидации, в случае отсутствия сотрудников, сдается нулевой СЗВ-М, подписанный ликвидатором.

Не стоит забывать и об отчетах по форме 2-НДФЛ и 6-НДФЛ. Прекращение деятельности компании не снимает обязанностей налогового агента. Аналогично отчетности в ПФР и ФСС, 2-НДФЛ и 6-НДФЛ предоставляются за период с начала года и до прекращения деятельности, а если закончился отчетный год, то еще и за прошедший период.

6. Подготовка к возможной выездной проверке из ИФНС

После получения уведомления о ликвидации ООО налоговые органы имеют право (но не обязаны) провести выездную проверку. Причем сделать они это могут независимо от того, когда и по какой причине проводилась предыдущая проверка.

На практике, данную процедуру налоговая инспекция проводит не всегда, а «нулевые» компании, как правило, не проверяет вовсе. Однако, в любом случае, подготовиться к визиту из ИФНС и навести порядок в денежных расчетах и отчетных документах лучше заранее.

Если решение о выездной проверке уже вынесено, то переходить к следующему этапу ликвидации можно только после окончании проверки и урегулирования всех вопросов, возникших во время её проведения.

7. Составление и подача в ИФНС промежуточного ликвидационного баланса

После того, как опубликованный в «Вестнике» срок для предъявления требований со стороны кредиторов истек (не менее 2 месяцев) необходимо составить промежуточный ликвидационный баланс.

Особых правил по его оформлению не установлено, однако, судебная практика рекомендует составлять баланс по тем же принципам, что и бухгалтерскую отчетность (поэтому самостоятельно решать данную проблему не имея похожего опыта, не рекомендуется).

Промежуточный баланс должен содержать:

- сведения об имуществе организации;

- информацию о требованиях, предъявленных кредиторами;

- результаты рассмотрения требований кредиторов.

После того, как документ будет составлен его необходимо утвердить на собрании учредителей (единственным учредителем) и оформить соответствующий протокол (решение).

Далее, в налоговую инспекцию необходимо предоставить:

- уведомление по форме Р15001 заверенное у нотариуса (в этот раз в разделе 2 ставится галочка в пункте 2.3);

- промежуточный ликвидационный баланс.

Помимо этого во многих ИФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

В течение 5 рабочих дней после принятия документов налоговая инспекция должна внести соответствующие данные в ЕГРЮЛ и отдать вам копию листа, подтверждающего внесение записи в государственный реестр.

Подача налоговой декларации

Вместе с промежуточным ликвидационным балансом, вы можете сдать налоговую декларацию, но при условии, что после составления баланса организация больше не планирует проводить налогооблагаемых операций. Если такие операции возможны – декларацию подавайте с окончательным ликвидационным балансом.

Для ликвидируемых ООО последний отчетный год – период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ. Вся отчетность по компании должна быть сдана в срок не позднее даты внесения записи о ликвидации организации.

Налоговые декларации подаются в соответствии с выбранной системой налогообложения, подробнее читайте на этой странице.

8. Расчеты по имеющимся у организации долгам

После того, как промежуточный баланс будет утвержден, ликвидационной комиссии необходимо начать рассчитываться по имеющимся у организации задолженностям.

Согласно ст. 64 ГК РФ долги должны выплачиваться в следующем порядке:

- Гражданам, перед которыми ООО несет ответственность за причинение морального вреда или вреда жизни и здоровью.

- Работникам по трудовому договору (зарплата и выходные пособия) и по выплате авторских вознаграждений.

- Расчеты по обязательным платежам в бюджет и внебюджетные фонды (налоги, страховые взносы, штрафы и т.д.).

- Оставшиеся долги перед другими кредиторами.

Если денежных средств не хватает для погашения всех задолженностей ООО, тогда организации необходимо выставить на публичные торги своё имущество. Если и в этом случае полученная от продажи выручка не покроет все долги компании, тогда ликвидационной комиссии придется обратиться в арбитражный суд с заявлением о банкротстве юридического лица.

Если ещё перед началом ликвидации вы точно знаете, что денежных средств и имущества ООО не хватит для погашения всех имеющихся долгов, то лучше сразу обратиться к специалистам по банкротству (так как в проведении этой процедуры есть много нюансов самостоятельно ей заниматься лучше не стоит).

9. Подготовка ликвидационного баланса и распределение активов ООО

Как только все задолженности перед контрагентами, сотрудниками и государством будут погашены, ликвидационной комиссии необходимо составить окончательный ликвидационный баланс, содержащий сведения о тех активах фирмы, которые остались и должны быть распределены между участниками.

Примечание: если активы в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может запросить разъяснения и даже отказать в ликвидации. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам.

Окончательный ликвидационный баланс необходимо утвердить на общем собрании участников (единственным учредителем) и оформить соответствующий протокол (решение) об утверждении.

Только после этого активы, оставшиеся после расчетов с кредиторами, можно распределить между учредителями (участниками) в соответствии с их долями в уставном капитале организации.

10. Подача в налоговую инспекцию окончательного пакета документов

После прохождения всех вышеперечисленных этапов необходимо подать в ИФНС окончательный пакет документов:

- заявление по форме Р16001 (нотариально заверенное);

- окончательный ликвидационный баланс;

- протокол (решение) об утверждении окончательного ликвидационного баланса;

- квитанция об оплате госпошлины в размере 800 рублей.

- справки из фондов, подтверждающие отсутствие задолженностей (их сдавать не обязательно, так как налоговая должна самостоятельно запрашивать эти данные в ПФР и ФСС).

В течение 5 рабочих дней после сдачи документов налоговая инспекция ликвидирует ООО, внесет соответствующие данные в ЕГРЮЛ и выдаст вам на руки копию листа, подтверждающего внесение записи в государственный реестр.

После этого останется только: закрыть расчетный счет в банке, уничтожить печать в специализированной организации и сдать оставшиеся документы ликвидированного общества в архив.

Дата ликвидации предприятия

Цитата:Принято решение о ликвидации ООО, назначен руководитель ликвидационной комиссии, поданы документы в ИФНС, в ЕГРЮЛ указано, что ООО находится в стадии ликвидации. Расчеты с кредиторами ликвидируемого юридического лица еще не производились.

Какова правоспособность юридического лица с момента принятия решения о ликвидации? Какие сделки общество вправе совершать на данном этапе?

20 июня 2013

В силу п. 3 ст. 49 ГК РФ правоспособность юридического лица прекращается в момент внесения записи о его исключении из единого государственного реестра юридических лиц (далее — ЕГРЮЛ). В соответствии с п. 8 ст. 63 ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование только после внесения об этом записи в ЕГРЮЛ.

При этом п. 2 ст. 49 ГК РФ предусматривает, что юридическое лицо может быть ограничено в правах в случаях и в порядке, предусмотренных законом.

Так, в соответствии с п. 2 ст. 20 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» с момента внесения в ЕГРЮЛ записи о том, что юридическое лицо находится в процессе ликвидации, не допускается государственная регистрация изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или государственная регистрация юридических лиц, которые возникают в результате его реорганизации.

Однако, по общему правилу, юридическое лицо, находящееся в процессе добровольной ликвидации, остается полностью правоспособным и заключаемые им сделки не могут признаваться недействительными только по причине того, что они заключены лицом, находящимся в процессе добровольной ликвидации. Из этого исходит и судебная практика (смотрите, например, постановление Президиума ВАС РФ от 08.11.2005 N 14806/04).

Вместе с тем необходимо помнить, что ликвидационная комиссия, действующая от имени общества, находящегося в стадии ликвидации (п.п. 2 и 3 ст. 62 ГК РФ), обязана принимать меры для выявления кредиторов и дебиторов общества (п. 1 ст. 63 ГК РФ).

Если имеющихся у общества денежных средств недостаточно для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества общества с публичных торгов в порядке, установленном для исполнения судебных решений (п. 3 ст. 63 ГК РФ).

Следовательно, распоряжение имуществом общества с ограниченной ответственностью, находящегося на стадии ликвидации, в силу императивного правила, установленного п. 3 ст. 63 ГК РФ, должно осуществляться в специальном порядке, предусмотренном законодательством (ст.ст. 447-448 ГК РФ). Сделки по отчуждению имущества ликвидируемой организации, совершенные с нарушением указанного порядка, являются ничтожными (смотрите, например, определение ВАС РФ от 26.02.2008 N 1916/08, постановление ФАС Северо-Кавказского округа от 08.07.2008 N Ф08-3677/2008).

Отметим, что после завершения расчета с кредиторами ликвидируемое общество вправе отчуждать принадлежащее ему имущество без проведения публичных торгов (смотрите, в частности, постановления ФАС Северо-Кавказского округа от 04.04.2005 N Ф08-739/05, ФАС Поволжского округа от 05.05.2008 N А65-28824/06-СГ1-5)*(1).

*(1) В судебной практике встречается подход, согласно которому юридическое лицо в процессе ликвидации не вправе отчуждать имущество иным способом, кроме как в порядке проведения торгов, а договоры об отчуждении имущества, заключенные без соблюдения этого порядка, в любом случае являются ничтожными и не влекут правовых последствий (постановление ФАС Западно-Сибирского округа от 05.03.2003 N Ф04/1014-22/А67-2003).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Широков Сергей

Ответ прошел контроль качества

Порядок ликвидации юридического лица

Ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Юридическое лицо может быть ликвидировано:

— по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано;

— по решению суда (ст. 61 ГК РФ).

Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, обязаны незамедлительно письменно сообщить об этом в уполномоченный государственный орган для внесения в единый государственный реестр юридических лиц сведения о том, что юридическое лицо находится в процессе ликвидации (ст. 62 ГК РФ).

Порядок ликвидации юридического лица:

1. Ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридического лица, публикацию о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации.

Ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица.

2. После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

3. Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений.

4. Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, установленной статьей 64 настоящего Кодекса, в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

5. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

6. При недостаточности у ликвидируемого казенного предприятия имущества, а у ликвидируемого учреждения — денежных средств для удовлетворения требований кредиторов последние вправе обратиться в суд с иском об удовлетворении оставшейся части требований за счет собственника имущества этого предприятия или учреждения.

7. Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этого юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительными документами юридического лица.

8. Ликвидация юридического лица считается завершенной, а юридическое лицо -прекратившим существование после внесения об этом записи в единый государственный реестр юридических лиц (ст. 63 ГК РФ).

При ликвидации юридического лица требования его кредиторов удовлетворяются в следующей очередности:

в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, а также по требованиям о компенсации морального вреда;

во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений по авторским договорам;

в третью очередь производятся расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

в четвертую очередь производятся расчеты с другими кредиторами;

Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, за исключением требований кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица.

Требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица, удовлетворяются за счет средств, полученных от продажи предмета залога, преимущественно перед иными кредиторами, за исключением обязательств перед кредиторами первой и второй очереди, права требования по которым возникли до заключения соответствующего договора залога.

Не удовлетворенные за счет средств, полученных от продажи предмета залога, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица, удовлетворяются в составе требований кредиторов четвертой очереди.

При недостаточности имущества ликвидируемого юридического лица оно распределяется между кредиторами соответствующей очереди пропорционально суммам требований, подлежащих удовлетворению, если иное не установлено законом.

В случае отказа ликвидационной комиссии в удовлетворении требований кредитора либо уклонения от их рассмотрения кредитор вправе до утверждения ликвидационного баланса юридического лица обратиться в суд с иском к ликвидационной комиссии. По решению суда требования кредитора могут быть удовлетворены за счет оставшегося имущества ликвидируемого юридического лица.

Требования кредитора, заявленные после истечения срока, установленного ликвидационной комиссией для их предъявления, удовлетворяются из имущества ликвидируемого юридического лица, оставшегося после удовлетворения требований кредиторов, заявленных в срок.

Требования кредиторов, не удовлетворенные из-за недостаточности имущества ликвидируемого юридического лица, считаются погашенными. Погашенными считаются также требования кредиторов, не признанные ликвидационной комиссией, если кредитор не обращался с иском в суд, а также требования, в удовлетворении которых решением суда кредитору отказано (ст. 64 ГК РФ).

Задания для подготовки к практическому занятию:

1. Ответьте на вопросы:

1) Дайте определение понятия «юридическое лицо». Перечислите и раскройте его признаки.

2) Какие способы возникновения юридических лиц вам известны?

3) Какие документы юридического лица называются учредительными? Каково должно быть содержание этих документов?

4) Опишите порядок создания юридического лица? Каково значение государственной регистрации?

5) Что понимается под правоспособностью юридического лица? Чем общая правоспособность юридического лица отличается от правоспособности специальной?

6) Что такое лицензия? Что понимается под лицензированием? Приведите примеры видов предпринимательской деятельности требующей лицензирования. В силу каких нормативных правовых актов возникает это требование?

7) Каковы способы возникновения и прекращения юридического лица?

8) Дайте определение понятия «реорганизация». Перечислите и раскройте виды реорганизации юридических лиц, предусмотренные Гражданским кодексом Российской Федерации.

9) Что понимается под ликвидацией юридических лиц? Перечислите и опишите основные этапы ликвидации юридического лица.

10) Что понимают под филиалом и представительством юридического лица? В чем их сходство и различие?

2. Подготовьте сообщения по следующим темам:

1) Порядок создания юридического лица.

2) Порядок реорганизации юридического лица.

3) Порядок ликвидации юридического лица.

Ликвидация юридического лица

Энциклопедия Сервиса бесплатных юридических консультаций » Гражданское право » Юр. лица » Ликвидация юридического лица

Процедура ликвидации представляет собой полное прекращение какой-либо деятельности предприятия без возможности передачи и продажи компании другим лицам.

Процедура ликвидации юридического лица представляет собой полное прекращение какой-либо деятельности предприятия без возможности передачи и продажи компании другим лицам. Ликвидируемая фирма удаляется из единого государственного реестра, всех внебюджетных и бюджетных фондов, а также из налоговой базы данных.

Решение о ликвидации юридического лица принимают члены ликвидационной комиссии, в состав которой могут входить учредители закрываемого предприятия, либо лица, предоставленные судебным органом.

Инициатива о закрытии кампании может исходить как от самих учредителей фирмы, так и от посторонних лиц, которые имеют на то обоснованные причины.

Порядок ликвидации, а также сроки проведения процедуры устанавливаются либо руководителями ликвидационной комиссии, либо судебным органом.

Исходя из оснований для принятия решения о безвозвратном упразднении предприятия, принято разделять ликвидацию юридического лица на 2 основные формы:

- принудительную ликвидацию предприятия;

- добровольное упразднение компании.

Особенности принудительной ликвидации юридического лица

Принудительное прекращение – более сложная форма упразднения юридического лица. Необходимость в ней возникает, если в ходе предпринимательской деятельности компании были нарушены уставы российского законодательства, а правовые особенности компании противоречат законному предпринимательству.

В большинстве случаев, такая ликвидация компании может быть вызвана следующими основаниями:

- налоговые декларации и финансовые отчеты не были предоставлены в соответствующие инстанции своевременно;

- наличие противоречий в официальных документах и действительности (например, фирма располагалась не по тому адресу, который был указан в едином государственном реестре или вела несанкционированный вид предпринимательской деятельности.

При этом стоит отметить, что принудительное прекращение юридического лица может быть возможно только в том случае, если суд установил, что выявленные в ходе работы фирмы нарушения не могут быть исправлены и устранены.

Принудительная ликвидация юридического лица осуществляется в следующие этапы:

- Формирование состава ликвидационной комиссии, которая получает возможность единоличного управления упраздняемой фирмой.

- Удовлетворение интересов кредиторов, распределение движимого или недвижимого имущества фирмы (если таковое имеется). В том случае, если компания не имеет возможности рассчитаться с долгами собственными средствами, ликвидатор имеет право продать имущество, которое поступит в счет уплаты задолженности.

- Уведомление о ликвидации юридического лица всех инстанций (налоговая, пенсионный фонд и т.д.).

- Составление промежуточного и окончательного ликвидационного баланса.

- Сбор всех документов, необходимых для полного и безвозвратного упразднения компании.

- Представление интересов юридического лица на всех судебных заседаниях.

Принудительная ликвидация в отличие от добровольной обычно занимаете не более месяца, в других случаях сроки могут быть увеличены вдвое или втрое.

По окончании всех процедур руководитель упраздненной фирмы получает документ, который подтверждает, что его компания была ликвидирована по конкретным причинам.

Особенности добровольного закрытия юридического лица

Добровольная ликвидация юридического лица в большинстве случаев имеет два основания:

- руководитель и члены акционерного общества приняли о решении о том, что их деятельность нерентабельна, невыгодна;

- цель, поставленная руководителями компании перед ее открытием достигнута и дальнейшая работа фирмы не имеет смысла.

Уведомление о ликвидации юридического лица налоговой службы является основанием для создания комиссии, которая возьмет на себя обязательство ведения процедуры упразднения.

Добровольное и безвозвратное закрытие компании возможно только при следящих обстоятельствах:

- предпринимательская деятельность фирмы не противоречит российскому законодательству;

- упраздняемая компания не имеет долгов ни перед кредитором, ни в налоговом органе;

- все сделки закрываемой фирмы завершены, партнеры и учредители не имеют возражений против ликвидации предприятия.

Главное отличие добровольного упразднения компании от принудительного заключается в том, что в первом случае может быть изменен руководящий состав и фирма может продолжить свое существование под другим названием или в иной сфере предпринимательской деятельности.

Отличие ликвидации от реорганизации

Ликвидация компании не подразумевает передачу ее прав другому владельцу, все документы фирмы упраздняются, и она закрывается безвозвратно.

Реорганизация юридического лица имеет несколько иные правовые особенности.

Реорганизация фирмы не предусматривает ее полное закрытие, фирма может получить второй шанс на существование с учетом следующих обстоятельств:

- Слияние. Две небольших фирмы объединяются в одну большую, при полном закрытии первой и второй при условии их объединения.

- Присоединение. Фактически, присоединение представляет собой первый этап слияния, однако, при присоединении две фирмы могут и не объединятся, даже если ведут одинаковую предпринимательскую деятельность. Прибыль делится с учетом качества работы каждый из них.

- Разделение. Ситуация, когда компания решает стать небольшой сетью фирм и рассосредоточиться в пределах города, региона, страны.

- Выделение. Успешная фирма создает дочернюю компанию, права которой находятся у руководителей обеих фирм.

Порядок ликвидации юридического лица

Процедура упразднения юридического лица членами ликвидационной комиссии осуществляется в следующие этапы:

- Решение о безвозвратном закрытии той или иной компании должно быть незамедлительно обнародовано в органах печати.

- Далее, комиссия уполномочена создать промежуточный баланс упраздняемой компании, которая включается в себя состав имущество фирмы, наличие задолженностей и незавершенных сделок и так далее.

- В том случае, если финансов, которые находятся на балансе, фирме не будет достаточно для того, чтобы удовлетворить интересы кредиторов и налоговой службы, то ликвидационная комиссия имеет право продать имущество компании.

- Компания не может быть упразднена до тех пор, пока финансовые интересы всех финансовых учреждений и кредиторов не будут удовлетворены в полной мере. Погашение задолженностей перед кредиторами – наиболее сложный и продолжительный этап процедуры закрытия фирмы.

- Непосредственно после того, как все задолженности будут погашены, ликвидатор должен составить итоговый баланс фирмы. Если в распоряжении копании остаются какие-либо средства и имущество, то они будут в распределены между акционерами фирмы.

- По окончании всех указанных выше процедур ликвидационная комиссия составляет документ, который выдается бывшему руководителю закрытой фирмы. Он содержит в себе все аспекты проведенной процедуры.

Очередность удовлетворения интересов кредиторов при ликвидации компании

Главный этап процедуры упразднения компании – удовлетворение интересов кредиторов. Это происходит в следующем порядке:

- выплаты лицам, которые так или иначе взаимодействовали с закрываемой фирмой и понесли от нее какие-либо убытки;

- выплаты работникам, которые заключали с закрываемой компанией трудовой договор;

- выплаты во внебюджетные и бюджетные фонды;

- выплаты кредиторам, финансовым организациям.

>НОВЫЕФОРМЫ.РФ

Ликвидация ООО 2019, ликвидация ООО пошаговая инструкция, образец ликвидации юридического лица, официальная ликвидация организации, заполнение формы Р15001 образец

Ликвидация ООО — более сложный, дорогой и долгий процесс, нежели регистрация ООО или закрытие ИП. Не секрет, что помимо ликвидации юридического лица официальным способом (добровольная ликвидация), существуют и альтернативные способы ликвидации. Из данной статьи Вы узнаете в максимально доступной форме как ликвидировать ООО без долгов самостоятельно официально, не прибегая к услугам юридических фирм, что сэкономит Вам до 40 000 рублей в зависимости от региона.

Форма Р15001 предназначена для уведомления о ликвидации юридического лица.

— официальные требования к оформлению уведомления по форме Р15001 2019

Форма Р16001 предназначена для государственной регистрации юридического лица в связи с его ликвидацией.

— официальные требования к оформлению заявления по форме Р16001 2019

— подготовить комплект документов на ликвидацию ООО онлайн

Типичные расходы на ликвидацию ООО по г. Москва:

— госпошлина за ликвидацию ООО – 800р.

— услуги юристов по подготовке и подаче документов – от 15000 до 30000р.

— нотариальное заверение 2-х уведомлений Р15001 и заявления Р16001 – от 3000 до 4500р.

— нотариальная доверенность для представителя – от 1000 до 1500р.

— публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации» — 2300р.

Процедура добровольной ликвидации ООО занимает не менее трёх месяцев и состоит из следующих четырёх основных этапов:

1. Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

Учредители (участники) ООО на общем собрании принимают решение о ликвидации ООО и формировании ликвидационной комиссии или о назначении ликвидатора. Решение о ликвидации принимается участниками единогласно (абз. 2 п. 8 ст. 37 ФЗ «Об ООО»). В течение 3х рабочих дней после даты принятия решения о ликвидации ООО нужно представить в налоговую по месту нахождения ООО нотариально заверенное Уведомление о ликвидации юридического лица по форме Р15001. К нему прилагается решение (протокол) о ликвидации ООО. Заявителем на протяжении всей процедуры ликвидации выступает руководитель ликвидационной комиссии или ликвидатор ООО.

2. Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

После внесения в ЕГРЮЛ сведений о начале процедуры ликвидации необходимо опубликовать в журнале «Вестник государственной регистрации» сообщение о ликвидации ООО, а также о порядке и сроке заявления требований кредиторами. Публикация в Вестнике до подачи уведомления о начале ликвидации (и одновременно с ним) не допускается. Общество обязано уведомить в письменном виде всех известных на момент принятия решения о ликвидации ООО кредиторов о планируемом прекращении деятельности.

3. Уведомление о составлении промежуточного ликвидационного баланса ООО

Не ранее, чем через 2 месяца после публикации сведений о начале процедуры ликвидации ООО в журнале «Вестник государственной регистрации» бухгалтерия составляет промежуточный ликвидационный баланс, утверждаемый общим собранием участников (единственным участником), который рекомендуется подать на госрегистрацию вместе с уведомлением о ликвидации юридического лица по форме Р15001. Прямой обязанности подавать в налоговую сам ПЛБ нет, достаточно только уведомления о его составлении и соответствующего решения ОСУ, однако, многие налоговые продолжают его требовать.

Внимание! Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган, если в отношении ООО, находящегося в процессе ликвидации, начато и не закончено какое-либо судебное разбирательство или начата и не закончена выездная налоговая проверка.

После подачи промежуточного ликвидационного баланса необходимо произвести расчеты с кредиторами, реализацию имущества, распределение выручки после расчетов и реализации между участниками (если она есть), закрытие банковских счетов.

4. Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

После внесения в ЕГРЮЛ сведений о составлении промежуточного ликвидационного баланса, бухгалтерия составляет ликвидационный баланс, утверждаемый общим собранием участников (единственным участником), который необходимо подать вместе с заявлением о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001, не забыв приложить квитанцию об уплате госпошлины за ликвидацию ООО в размере 800 рублей.

Необходимые документы для заверения нотариусом заявлений на ликвидацию ООО

При ликвидации ООО необходимо нотариально заверить подпись заявителя на формах Р15001 и Р16001. Дополнительно, к обозначенным выше документам, нотариус потребует:

1. Выписку из ЕГРЮЛ (свежую);

2. Устав ООО;

3. Свидетельство ОГРН;

4. Свидетельство ИНН;

5. Решение (протокол) о назначении руководителя (генерального директора ООО).

Внимание!

— Как правило, оригиналов вышеуказанных документов более чем достаточно. Вы можете уточнить список документов, необходимых для ликвидации ООО, непосредственно у Вашего нотариуса.

— Перед походом к нотариусу обязательно закажите выписку из ЕГРЮЛ. Как заказать выписку из ЕГРЮЛ самостоятельно читайте в статье Получение выписки из ЕГРЮЛ или ЕГРИП.

Ликвидация ООО 2019 пошаговая инструкция:

Этап 1 — Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

1. Подготавливаем протокол о ликвидации ООО и назначении ликвидатора ООО. В случае если участник один, то соответственно подготавливается решение о ликвидации ООО и назначении ликвидатора.

2. Скачиваем актуальный бланк уведомления о ликвидации юридического лица — форма Р15001 скачать в формате Excel и заполняем. В этом Вам поможет образец уведомления о ликвидации ООО 2019 по форме Р15001 с пояснениями. Для просмотра образца Вам понадобится бесплатная программа для чтения PDF файлов, последнюю версию которой можно скачать с официального сайта Adobe Reader.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р15001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

4. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р15001 — 1шт., решение (протокол) о ликвидации ООО — 1шт. инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

Отслеживать состояние готовности документов можно с помощью сервиса «Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации».

5. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о том, что ООО находится в процессе ликвидации.

Этап 2 — Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

1. Подаём заявку на публикацию сообщения о ликвидации ООО в журнал «Вестник государственной регистрации». Подробная инструкция по заполнению, оплате и подаче заявки на публикацию в статье — Публикация сообщения о ликвидации ЮЛ в журнал «Вестник государственной регистрации».

Этап 3 — Уведомление о составлении промежуточного ликвидационного баланса ООО

1. Через 2 месяца после публикации сообщения о ликвидации ООО подготавливаем протокол (решение) об утверждении промежуточного ликвидационного баланса ООО.

2. Заполняем бланк уведомления о ликвидации юридического лица в связи с составлением промежуточного ликвидационного баланса — форма Р15001 скачать в формате Excel. В этом Вам поможет образец уведомления о составлении промежуточного ликвидационного баланса ООО 2019 по форме Р15001 с пояснениями.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р15001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

4. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р15001 — 1шт., решение (протокол) об утверждении промежуточного ликвидационного баланса — 1шт., промежуточный ликвидационный баланс ООО – 3шт. инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о регистрации промежуточного ликвидационного баланса ООО.

Этап 4 — Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

1. Подготавливаем протокол (решение) об утверждении ликвидационного баланса ООО.

2. Скачиваем актуальный бланк заявления о государственной регистрации юридического лица в связи с его ликвидацией — форма Р16001 скачать в формате Excel и заполняем. В этом Вам поможет образец заявления о ликвидации ООО 2019 по форме Р16001 с пояснениями.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р16001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

4. Оплачиваем государственную пошлину за ликвидацию юридического лица. В формировании квитанции на оплату госпошлины Вам поможет сервис ФНС по уплате госпошлины, распечатываем и оплачиваем (800р.) без комиссии в любом банке. Оплату производит ликвидатор ООО. Оплаченную квитанцию подкрепляем к верхнему краю первого листа заявления P16001.

5. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р16001 — 1шт., решение (протокол) об утверждении ликвидационного баланса — 1шт., квитанцию оплаченной госпошлины — 1шт., ликвидационный баланс ООО – 3шт. инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

6. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о ликвидации ООО.

Необходимая при заполнении форм Р15001 и Р16001 информация:

— Узнать свой/чужой ИНН по паспорту

— Узнать почтовый индекс по адресу

— Коды субъектов РФ

— Сокращения наименований адресных объектов

— Коды видов документов

Подготовить комплект документов на ликвидацию ООО онлайн

Хотите добровольно ликвидировать ООО, но нет желания разбираться в тонкостях заполнения форм и боитесь получить отказ? Воспользуйтесь онлайн-сервисом оформления документов, который поможет Вам подготовить документы на ликвидацию ООО без ошибок! Наши юристы проверят подготовленные документы и дадут необходимые консультации и ответы на любой вопрос.

Запись о ликвидации компании в ЕГРЮЛ и выписка из реестра

Компания по тем или иным причинам прекратившая свое существование обязана проинформировать об этом своих партнеров и государственные инспекционные учреждения. Наиболее удобным способом сделать это является запись в ЕГРЮЛ.

Общие сведения про запись о ликвидации в ЕГРЮЛ

Прекращение деятельности компании во многих случаях влечет за собой ее ликвидацию. А ликвидация, так же как и начало деятельности, требует государственной регистрации. Поэтому после принятия этого решения, и прохождения предписанных законом процедур, следует завершающий этап – исключение компании из реестра (ЕГРЮЛ). Особенности данного процесса:

- Юридический статус компании остается в силе, пока в ЕГРЮЛ не будет сделана запись о ее ликвидации.

- Официальным документом, подтверждающим этот факт, является соответствующее свидетельство.

- Выписка из ЕГРЮЛ лишь предоставляет сведения о ликвидации юрлица по запросу заинтересованных сторон.

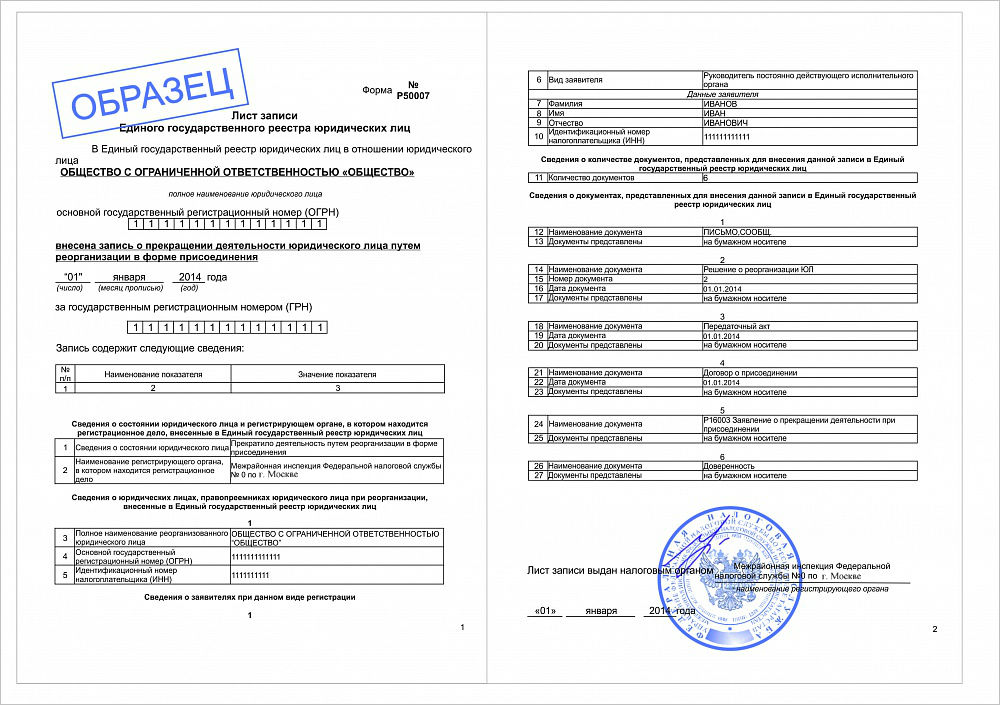

Лист записи об исключении фирмы из ЕГРЮЛ

Нормативное регулирование

При исключении компании из реестра ЕГРЮЛ руководствуются следующими законодательными актами:

- Гражданским кодексом РФ.

- Законом №129-ФЗ о правилах регистрации юрлиц и ИП.

- Законом №127-ФЗ о банкротствах.

- Законом №14-ФЗ об ООО.

Виды

Есть два варианта записи об исключении из ЕГРЮЛ. Это:

- В добровольном порядке. Если учредители компании принимают решение о ее ликвидации, они подают уведомление об этом в регистрирующий орган, после чего тот вносит в реестр запись о ликвидации. И заявителям выдается свидетельство об изменении ЕГРЮЛ.

- В принудительном порядке. Производится решением суда по представлению одного из органов государственной власти.

Отличия ликвидации и исключения из реестра

- Ликвидацию юрлица, Гражданский кодекс (ст. 61) трактует как прекращение деятельности компании без правопреемства прав и обязанностей другими организациями или гражданами.

- Исключение из ЕГРЮЛ (129-й ФЗ) – это окончательная ликвидация фирмы, после которой она перестает существовать.

И если раньше эти понятия были тождественны, то с 2017-го года законодательство было изменено. Теперь:

- В реестр включается информация о банкротстве компании.

- Исключение из списков ЕГРЮЛ приравнено к одностороннему отказу от обязательств.

- Максимальный срок между началом процедуры ликвидации и исключением из ЕГРЮЛ составляет год. Продлить его может суд.

- Заявление об исключении подается через ФНС по установленной форме.

Как производится запись

Запись в реестре о выходе оттуда компании является завершающим этапом мероприятий по ее ликвидации, которые включают:

- Принятие решения и информирование об этом ФНС.

- Публикация данного решения в прессе.

- Прекращение деятельности фирмы и составление ликвидационного баланса.

- Сдача всех документов в ФНС.

- И только после этого в ЕГРЮЛ делается соответствующая запись.

Свидетельство о внесении записи о ликвидаци в ЕГРЮЛ

Алгоритм

Сам процесс записи происходит это таким образом:

- Заявитель, которым может быть лицо, официально уполномоченное собственниками или акционерами подписывать подобные документы, подает в ФНС заявление Р15001.

- Это надо сделать не позднее чем через 3-и дня по принятию решения.

- После этого служащий налоговой вносит в реестр запись, что компания вошла в стадию ликвидации, о чем заявителю выдается свидетельство.

- После этого формируется ликвидационная комиссия, и начало ее работы фиксируется в реестре. Состав комиссии и ее председатель вписываются в раздел, где должны быть данные о руководстве компании. Об этом выдается свидетельство.

- Данные о составлении ликвидаторами промежуточного баланса так же вносятся в ЕГРЮЛ после уведомления об этом налоговой.

- После выполнения всех предписанных законом процедур расчетов с кредиторами в реестре делается окончательная запись об исключении компании из списков.

Необходимые документы

Для этого понадобятся такие документы:

- Оформленное заявление Р16001.

- Подтверждение пенсионного фонда об уплате страховых взносов.

- Квитанция (документ) подтверждающий оплату пошлины за госуслуги.

Исключение из ЕГРЮЛ с 1 сентября 2017 г. Как избежать ликвидации? Ответы на эти вопросы вы найдете в данном видео:

Выписка о ликвидации

Доступ к данной информации открыт, и заинтересованное лицо может получить:

- Выписку.

- Копии документов, приложенных к выписке.

- В случае ее отсутствия справку об этом.

Для получения выписки надо обратиться в инспекцию по месту регистрации с заявлением, в котором указывается:

- Реквизиты заявителя (физического или юридического лица).

- Данные об интересующей организации (желательно присутствие в них ИНН или ОГРН).

Получить выписку можно в ФНС при личном визите или через интернет на сайте той же инспекции или портале госуслуг.

Выписки бывают:

- Информационные онлайн-выписки, имеющие достаточно информации, но без права официального применения.

- Полные выписки, за которые надо платить.

Стоимость выписки:

- Обычная (5-ть дней) – 200 рублей.

- Срочная (1-н день) – 400 рублей.

- Выписка на себя – бесплатно.

Полезная информация по теме

Зачем может понадобиться такая выписка:

Зачем может понадобиться такая выписка:

- При обращении в банк.

- Для нотариуса, если надо подтвердить документы.

- При участии в тендерах и сделках с недвижимостью.

- Для получения информации о контрагенте и его проверке.

Ликвидация юридического лица и исключение юридического лица из единого государственного реестра — синонимы или различные понятия?

Ликвидация и исключение из единого государственного реестра юридических лиц — синонимы или различные понятия≤ Для того чтобы разобраться в этом, изначально нужно разобраться с терминологией указанной в законодательстве.

Юридическое лицо — это организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде .

Каждое юридическое лицо имеет правоспособность, которая возникает в момент его создания и прекращается в момент внесения записи о его исключении из единого государственного реестра юридических лиц (далее — ЕГРЮЛ). Данная запись вносится в нескольких случаях:

— при реорганизации;

— при добровольной ликвидации;

— при принудительной ликвидации;

— при исключении недействующего юридического лица.

Ликвидация, исходя из п. 1 ст. 61 Гражданского кодекса Российской Федерации, влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законом.

Исключение из ЕГРЮЛ — это также прекращение юридического лица. Оно возможно при соблюдении двух условий, указанных в ст. 21.1 Федерального закона от 08 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

1) в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, юридическое лицо не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах;

2) в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, юридическое лицо не осуществляло операций хотя бы по одному банковскому счету .

Если придерживаться точки зрения, что исключение из ЕГРЮЛ и ликвидация юридического лица — это равнозначные понятия, возникает множество вопросов.

Одним из таких вопросов является судьба оставшегося у юридического лица имущества после исключения его из ЕГРЮЛ. Вспомним, что при ликвидации юридического лица, ликвидационной комиссией или ликвидатором составляется ликвидационный баланс, имущество, которое числится в собственности за обществом, распределяется между его учредителями пропорционально их долям.

При исключении юридического лица из ЕГРЮЛ мы не можем прибегнуть к данному способу распределения имущества, так как исходя из норм Федерального закона от 02 июля 2005 года № 83 — ФЗ «О внесении изменений в Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и в статью 49 Гражданского кодекса Российской Федерации» следует иной порядок прекращения юридического лица:

— при наличии одновременно всех признаков недействующего юридического лица регистрирующий орган принимает решение о предстоящем исключении юридического лица из единого государственного реестра юридических лиц;

— решение о предстоящем исключении публикуется в органах печати в течение трех дней с момента принятия такого решения. Одновременно с решением о предстоящем исключении должны быть опубликованы сведения о порядке и сроках направления заявлений недействующим юридическим лицом, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, с указанием адреса, по которому могут быть направлены заявления;

— заявления могут быть направлены в срок не позднее чем три месяца со дня опубликования решения о предстоящем исключении;

— если в течение трех месяцев заявления не направлены, регистрирующий орган исключает недействующее юридическое лицо из ЕГРЮЛ путем внесения в реестр соответствующей записи .

Таким образом, мы видим, что законодатель не предусматривает в данной процедуре прекращения юридического лица возможности определить судьбу принадлежащего на праве собственности имущества. Следовательно, можно предположить, что данное имущество, после внесения записи в ЕГРЮЛ об исключении юридического лица, можно считать бесхозным. Но так ли это≤

Судебная практика Вологодского областного суда говорит нам обратное:

«Судом установлено, что ООО «Продукты», соучредителями которого являлись О. и В. с принадлежащими им по 1/2 доли уставного капитала (50 %), на праве собственности принадлежало нежилое помещение — магазин, общей площадью 206,8 кв. м кадастровый номер N…, расположенное по адресу: <адрес>.

Согласно справке N…, составленной 28.04.2011 должностными лицами Межрайонной инспекции Федеральной налоговой службы N 12 по Вологодской области, у ООО «Продукты»…, зарегистрированное 06.12.2002 за основным государственным регистрационным номером N…, отсутствуют в течение последних 12 месяцев сведения об открытых банковских счетах.

Межрайонной инспекцией Федеральной налоговой службы N 12 по Вологодской области было принято решение от 29.04.2011 N… о предстоящем исключении недействующего указанного юридического лица из Единого государственного реестра юридических лиц с обязательным опубликованием данного решения в органах печати, в котором было указано о праве кредиторов и иных лиц, интересы которых затрагиваются данным решением, направить соответствующие заявления в этот орган по адресу: <адрес>, в срок не позднее трех месяцев со дня опубликования настоящего решения.

На основании указанного решения регистрирующего органа в Единый государственный реестр юридических лиц 23.08.2011 была внесена запись за государственным регистрационным номером N… об исключении сведений об ООО «Продукты» как фактически прекратившее деятельность.

В соответствии со статьей 49 Гражданского кодекса Российской Федерации правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из единого государственного реестра юридических лиц.

Согласно ст. 252 Гражданского кодекса Российской Федерации участник долевой собственности вправе требовать выдела своей доли из общего имущества.

Принимая во внимание, что правоспособность ООО «Продукты» была прекращена не в установленном гражданским законодательством порядке, а на основании решения регистрирующего органа (п. 2 ст. 21.1 вышеуказанного федерального закона), в связи с чем прекращено и право собственности данного юридического лица на нежилое помещение (магазин), судебная коллегия находит исковые требования О. подлежащими удовлетворению.

При определении размера доли, подлежащей выделению в собственность истца, судебная коллегия полагает необходимым применить по аналогии положения п. 2 ст. 58 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», согласно которым имущество общества распределяется между его участниками пропорционально их долям в уставном капитале.

В данном случае О. принадлежала доля в уставном капитале ООО «Продукты» в размере 50 %, следовательно, в собственность истца подлежит выделению 1/2 доля в нежилом помещении (магазин).

Остальные доводы апелляционной жалобы не могут быть приняты во внимание, поскольку не опровергают вышеизложенных выводов, сводятся к неправильному толкованию норм материального права и правового значения для разрешения настоящего спора не имеют.

Руководствуясь статьей 328 Гражданского процессуального кодекса Российской Федерации, судебная коллегия определила:

Исковые требования О. удовлетворить.

Выделить 1/2 доли в имуществе: нежилом помещении — магазине, общей площадью 206,8 кв. м, кадастровый номер N…, расположенном по адресу: <адрес>, принадлежавшем обществу с ограниченной ответственностью «Продукты».

Признать за О. право собственности на 1/2 долю в праве общей долевой собственности на нежилое помещение — магазин, общей площадью 206,8 кв. м, кадастровый номер N…, расположенном по адресу: <адрес>». .

Таким образом, данный вопрос остается открытым, так как судебная практика с противоположным решением так же имеет место быть.

Если же полагать, что исключение из ЕГРЮЛ и ликвидация — это различные понятия, тут тоже не совсем все сходится. Ведь даже Высший Арбитражный Суд РФ в своих разъяснениях путается в терминах .

Так, 13 августа 2004 г. в информационном письме «О некоторых вопросах применения арбитражными судами статьи 61 Гражданского кодекса Российской Федерации» Президиум Высшего Арбитражного Суда Российской Федерации (далее — Президиум ВАС РФ) поясняет: «По основаниям, указанным в пункте 2 статьи 61 ГК РФ, может быть ликвидировано лишь действующее юридическое лицо» . А уже 17 января 2006 г. в своих разъяснениях он указывает: «Соответствующие доказательства о невозможности применения административного порядка ликвидации недействующего юридического лица должны быть представлены налоговым органом» . Таким образом мы видим, что изначально Президиум ВАС РФ говорит о возможности ликвидации лишь действующих юридических лиц, а далее речь идет о ликвидации недействующего юридического лица.

Для того, чтобы избежать путаницы предлагается законодательно закрепить и разграничить такие понятия, как действующее и недействующее юридическое лицо.

Возвращаясь к вопросу о соотношении понятий «ликвидация» и «исключение из ЕГРЮЛ», можно указать Постановлении Пленума Высшего арбитражного суда Российской Федерации от 20 декабря 2006 г. № 67 «О некоторых вопросах практики применения положений законодательства о банкротстве отсутствующих должников и прекращении недействующих юридических лиц», в котором говориться, что: «Процедура исключения недействующего юридического лица из ЕГРЮЛ является специальным основанием прекращения юридического лица, не связанным с его ликвидацией» .

Подводя итог, можно сказать, что вопрос о соотношении понятий «ликвидация» и «исключение из ЕГРЮЛ» до сих пор до конца не урегулирован. И хотя Пленум ВАС РФ не однократно давал пояснения по этому вопросу, необходимо законодательно закрепить еще один способ прекращения юридических лиц. А так же дополнить классификацию юридических лиц делением на действующие и недействующие.

Литература:

1. «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 г. № 51-ФЗ (ред. от 23.07.2013) (с изм. и доп., вступающими в силу с 01.09.2013) // «Собрание законодательства РФ», 05.12.1994, N 32, ст. 3301.

2. Федеральный закон от 08.08.2001 № 129-ФЗ (ред. от 23.07.2013) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» // «Собрание законодательства РФ», 13.08.2001, № 33 (часть I), ст. 3431.

3. Федеральный закон от 02.07.2005 № 83-ФЗ «О внесении изменений в Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и в статью 49 Гражданского кодекса Российской Федерации» // «Собрание законодательства РФ», 04.07.2005, № 27, ст. 2722.

4. Постановление Пленума ВАС РФ от 20.12.2006 № 67 (ред. от 15.02.2013) «О некоторых вопросах практики применения положений законодательства о банкротстве отсутствующих должников и прекращении недействующих юридических лиц» // «Вестник ВАС РФ», № 2, февраль, 2007.

5. Информационное письмо Президиума ВАС РФ от 13.08.2004 № 84 «О некоторых вопросах применения арбитражными судами статьи 61 Гражданского кодекса Российской Федерации» // «Вестник ВАС РФ», № 10, 2004.

6. Информационное письмо Президиума ВАС РФ от 17.01.2006 № 100 «О некоторых особенностях, связанных с применением статьи 21.1 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» // «Вестник ВАС РФ», № 4, 2006.

7. Статья: К вопросу об исключении недействующего юридического лица из Единого государственного реестра (Чарковская Н. И., Красовская А. А.) // «Исполнительное право», 2008, № 1 // СПС «КонсультантПлюс».

8. Апелляционное определение Вологодского областного суда от 24.05.2013 N 33–1851/2013 // СПС «КонсультантПлюс».