Содержание

- Порядок предъявления претензий

- Учет расчетов по претензиям

- Проводки по расчетам по претензиям

- Пример 1. Получена претензия от поставщика за нарушение условий договора — проводки у покупателя

- Пример 2. Получена претензия от покупателя — проводки у поставщика по возврату полученного аванса

- Пример 3. Предъявлена претензия поставщику — проводка у покупателя при недостаче поставки товара

- Отражение претензии в бухгалтерском учете: проводки у покупателя

- Проводки по претензиям от покупателей: учет у поставщика

- Как отразить в учете расчеты по претензиям

- Форма и содержание претензии

- Практический пример по составлению бухгалтерских проводок № 1

- Сроки рассмотрения претензии

- Основные требования к претензии

- Действия контрагента при получении претензии

- Признание претензии

- Уценка товара

- Исправление брака

- Целесообразность претензионного порядка

- Кому выставляются претензии

- Особенности расчета суммы претензии

- Бухгалтерский учет сумм претензий

- Счет 76.2 учет расчетов по претензиям: использование

- Учет претензий у покупателя

- Операции с претензиями в учете поставщика

- Претензия от покупателя проводки в 1с 8 3

- Претензия и проводки по ней.

- Отражение возврат товаров от покупателей в 1С?

- Расчеты по претензиям — проводки

- Расчеты по претензиям: проводки в бухгалтерском учете

- Энциклопедия бухучета (часть 3). 11. Расчеты по претензиям

- Счет 76-2 — Расчеты по претензиям

- Отражение расчетов по претензиям в бухгалтерском учете

- Нюансы оформления и подачи претензии

- Налоговый учет претензий

В практике организации могут быть предъявлены претензии от покупателей или поставщиков за нарушение условий договора (ст. 309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст. 136 ГПК РФ). Рассмотрим как ведется учет расчетов по претензиям, какие формируются бухгалтерские проводки по претензиям от поставщиков, а также проводки по претензиям от покупателей.

Порядок предъявления претензий

Причиной нарушения условий договора могут быть:

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика. К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые претензии к поставщику:

Срок для рассмотрения претензий может быть установлен:

- Законодательством (п.5 ст.12 № 87-ФЗ от 30.06.2003г);

- Договором;

- Внутренним распорядком организации.

Учет расчетов по претензиям

Для учета расчетов по предъявленным претензиям поставщика, признанным (присужденным) штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет 76.02 «Расчеты по претензиям» к счету 76 «Расчеты с разными дебиторами и кредиторами». Суммы предъявленных претензий учитываются по дебету 76.02, а для учета суммы по претензиям используют кредит 76.02.

Проводки по расчетам по претензиям

Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:

| Счет Дебета | Счет Кредита | Описание проводки |

| 76.02 | 20 | Признана претензия за простои или брак по вине подрядчика в основном производстве |

| 76.02 | 23 | Признана претензия за простои или брак по вине подрядчика во вспомогательных производствах |

| 76.02 | 29 | Признана претензия за простои или брак по вине подрядчика в обслуживающих хозяйствах |

| 76.02 | 28 | Признана претензия за поставку недоброкачественных материалов, повлекших брак продукции |

| 76.02 | 41 | Признана претензия за выявленные ошибки на поставленные товары после их принятия на склад ТМЦ |

| 76.02 | 51(52) | Признана претензия к кредитным организациям по суммам денежных средств, ошибочно перечисленным или ошибочно списанным с расчетного счета организации |

| 76.02 | 60 | Признана претензия за выявленные ошибки на поставленные товары после до принятия на склад ТМЦ |

| 76.02 | 91 | Отражены признанные плательщиком (или присужденные судом) штрафов, пени и т.д. подлежащие взысканию с поставщиков за несоблюдение условий договора |

| 10 | 76.02 | Учтена сумма претензии, признанной поставщиком материалов |

| 41 | 76.02 | Учтена сумма претензии, признанной поставщиком товаров |

Рассмотрим некоторые из них на примерах с проводками.

Пример 1. Получена претензия от поставщика за нарушение условий договора — проводки у покупателя

В январе 2016 года между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара общей стоимостью 500 000,00 руб., в т.ч. НДС 18% — 76 271,19 руб. Срок оплаты по условиям договора 15.01.2016г. Размер неустойки за нарушения условий договора составляет 0,10% от суммы долга за каждый день просрочки платежа.

Организация АО «ВЕСНА» получила оплату за отгруженные товары 31.01.2016г., в связи с чем покупателю ООО «РОМАШКА» была выставлена претензия. В письме-претензии был указан следующий расчет суммы претензии:

- 500 000,00 руб. * 0,10% * 17 дней = 8 500,00 руб.

Бухгалтер ООО «РОМАШКА» сформировал следующие проводки по претензиям от поставщика АО «ВЕСНА»:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 91.02 | 76.02 | 8 500,00 | В учете отражена неустойка | Письмо – претензия |

| 76.02 | 51 | 8 500,00 | Перечислена сумма признанной неустойки | Банковская выписка |

Пример 2. Получена претензия от покупателя — проводки у поставщика по возврату полученного аванса

В 10.01.2016г. между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара на общую сумму 650 000,00 руб., в т.ч. НДС 99 152,54 руб. Срок поставки по условиям договора 01.03.2016г. Покупатель ООО «РОМАШКА» 15.01.2016г. перечислил полную предоплату согласно условиям договора.

Однако, АО «ВЕСНА» не отгрузило товар в указанное время, тем самым нарушило условия договора и покупатель выставил письмо претензию с требованием вернуть уплаченный аванс и расторгнуть договор.

Бухгалтер АО «ВЕСНА» отразил в учете претензии от покупателя ООО «РОМАШКА» следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62.02 | 650 000,00 | Зачисление денежных средств, полученных от покупателя в счет аванса | Банковская выписка |

| 76 -АВ | 68 | 99 152,54 | Начислен НДС от суммы аванса | Счет-фактура выданный |

| 68 | 51 | 99 152,54 | Сумма НДС перечислена в бюджет | Банковская выписка |

| 62.02 | 76.02 | 650 000,00 | Учтена сумма задолженности перед покупателем | Письмо — претензия |

| 76.02 | 51 | 650 000,00 | Перечислены денежные средства в счет погашения претензии | Банковская выписка |

| 68 | 76 -АВ | 99 152,54 | Сумма НДС принята к вычету | Счет-фактура выданный |

Пример 3. Предъявлена претензия поставщику — проводка у покупателя при недостаче поставки товара

Организация АО «ВЕСНА» и покупатель ООО «РОМАШКА» заключили договор на поставку товаров на общую сумму 250 000,00 руб., в т.ч. НДС 18% — 38 135,59 руб. При приемке товаров на склад покупатель выявил недостачу товаров на общую сумму 12 500,00 руб., в т.ч. НДС 18% — 1 906,78 руб.

Следовательно:

- фактически поступило товара на общую сумму 237 500,00 руб. (250 000,00 – 12 500,00);

- Сумма НДС по фактически поступившим товарам равна 36 228,81 руб. (237 500 * 18%);

- На склад было оприходовано товаров на сумму 201 271,19 руб. (237 500,00 – 36 228,81);

- На общую сумму выявленной недостачи была выставлена претензия.

Бухгалтер ООО «РОМАШКА» отразил расчеты по претензиям поставщику АО «ВЕСНА» следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60.01 | 201 271,19 | Оприходование фактически поступившего товара на склад | Товарная накладная (ТОРГ-12), Акт приемки |

| 19 | 60.01 | 36 228,81 | Учтена сумма НДС по фактически поступившим товарам | Счет – фактура полученный |

| 76.02 | 60.01 | 12 500,00 | Выставлена претензия по недостаче товаров при поставке | Письмо — претензия |

| 51 | 76.02 | 12 500,00 | Зачислены денежные средства в счет погашения выставленной претензии | Банковская выписка |

Претензионная работа может быть начата в результате нарушения одной из сторон условий сотрудничества, при выявлении недостач в поставленной партии продукции, обнаружении счетных ошибок в полученных учетных документах. Претензии, предъявленные в устной форме, не имеют юридической силы. Для получения разъяснений от контрагента и исправления им ошибки необходимо направить в его адрес письменную претензию.

Отражение претензии в бухгалтерском учете: проводки у покупателя

В бухгалтерском учете выставленные поставщикам претензии отображаются на счете 76.2. Аналитика по счету ведется в разрезе каждой оформленной претензии. Покупатель при наличии оснований для спора с контрагентом составляет претензионное письмо. Поставщик должен ответить на претензии клиента – согласиться с мнением покупателя и выполнить договорные условия в полном объеме, или отказаться от выполнения. В последнем варианте покупатель вправе обратиться с иском в суд.

Отражение претензии в бухгалтерском учете (проводки) при выявлении брака осуществляют через дебетование счета 76.2 с одновременным кредитованием одного из затратных счетов (20, 23, 28), при несоответствии цен, условиям стандартов, счетных ошибках и т.п. кредитуют счет 60. Если поставщик считает требования клиента обоснованными, он удовлетворяет их. В учете покупателя дебиторская задолженность в виде претензии погашается при проведении кредитового оборота по 76.2.

Пример

ООО «Эксперт» заказало у ООО «Корунд» материальные ценности на условиях предоплаты. Сумма сделки – 2575 руб. В момент отгрузки была выявлена недостача в размере 575 руб. Покупателем составлена претензия, проводки в учете отразили сумму недостачи в качестве задолженности контрагента. Поставщик удовлетворил требования клиента путем возврата суммы недостачи. Позже была обнаружена недостача по приобретенным ценностям от другого поставщика — ООО «Ориент» в сумме 700 руб., контрагент отказался удовлетворять претензию.

Корреспонденции в учете:

- Д60 – К51 – 2575 руб., оплата ТМЦ ООО «Корунд»

- Д10 – К60 – 2000 руб. (2575 – 575), оприходование полученных фактически ценностей;

- Д76.2 – К60 – 575 руб., выставлена претензия, проводки формируются по аналитическому субсчету ООО «Корунд»;

- Д51 – К76.2 – 575 руб., претензия удовлетворена поставщиком.

- Д 76.2 – К60 – 700 руб., претензия направлена ООО «Ориент»;

- Д94 – К76.2 – 700 руб., ООО «Ориент» ошибку не признает, возмещение недостачи не будет произведено, сумма списывается в затраты.

Проводки по претензиям от покупателей: учет у поставщика

При получении претензии от покупателя поставщик может принять одно из решений:

- вернуть полученную от контрагента сумму (частично или полностью в зависимости от вида нарушения);

- заменить бракованные изделия;

- принять обратно неработающее оборудование

- устранить дефекты;

- скорректировать договорные цены в сторону их уменьшения;

- начислить и погасить неустойку или пеню.

Если поставщик согласен с содержанием претензионного письма, готов принять бракованные изделия и возместить их стоимость, такая процедура возврата будет проведена как обратная продажа методом «сторно».

ООО «Шарм» реализовало товарно-материальных ценностей на сумму 5 800 руб., включая НДС 1044 руб. Покупателем оплата продукции просрочена на 3 дня. По условиям договора за задержку в оплате начисляется пеня. Величина ставки по пене 0,09% за каждые сутки.

Проводки у поставщика:

- Д76.2 – К91.1 – признана неустойка в сумме 18,48 руб. (6 844 х 0,09% х 3).;

- Д51 – К76.2 – покупателем удовлетворены требования по претензионному письму, неустойка была погашена в размере 18,48 руб.

Если бы покупатель перечислил оплату за продукцию авансом, а поставщик задержал поставку, то возникли бы основания для ведения претензионной работы. Проводки по претензиям от покупателей имеют вид у поставщика:

- Д51 – К62 – получена предоплата;

- Д62 – К76.2 – учтены требования по претензии и отражена задолженность компании перед клиентом;

- Д76.2 – К51 – произведено удовлетворение требований покупателя.

Н.А. Габец, эксперт АГ «РАДА»

В хозяйственной практике нередки случаи, когда партнер по тем или иным причинам не выполнил условий договора. Чтобы защитить свои законные права, организация должна выставить партнеру претензию. Об учете таких операций читайте в статье.

Предъявление претензии относится к досудебному порядку урегулирования споров. В ней одна организация указывает другой на совершенные ею неправильные действия (бездействие) или ошибки, в результате которых ущемлены ее законные интересы. В претензии содержатся требования устранить или добровольно исправить эти нарушения. Она должна предъявляться в письменной форме за подписью руководителя организации (предпринимателя) или его заместителя, если это предусмотрено законом или уставом организации.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Претензия должна содержать полное наименование организации, предъявившей ее, и организации-ответчика с указанием всех реквизитов и почтовых адресов. В тексте надо изложить конкретные требования, привести полный и обоснованный расчет суммы нанесенного ущерба (недостачи, штрафных санкций), сослаться на пункты договора, указать наименования и реквизиты документов. К таким документам относятся товарно-транспортные накладные, доверенности, акты приемки товара по количеству и т. д. Их копии необходимо приложить к претензии, заверив надлежащим образом.

Претензию лучше всего отправить заказным письмом либо вручить под расписку. Почтовая квитанция о приеме заказного письма должна храниться у вас на случай предъявления иска.

Срок предъявления претензий устанавливается в каждом конкретном случае федеральными законами, например от 16.02.95 № 15-ФЗ «О связи», транспортными уставами или договором. Он исчисляется с момента, когда выявлено нарушение ваших прав. Раньше этот срок составлял 30 дней. В течение такого же периода организация-ответчик должна письменно сообщить вам о результатах рассмотрения претензии. Ответ оформляется и направляется истцу в том же порядке, что и сама претензия.

В случае удовлетворения претензии к ответу прилагается поручение банку на перечисление денег с отметкой об исполнении (принятии к исполнению) либо вам поставляется недостающее количество ТМЦ.

Если получен отказ (полный или частичный) в удовлетворении претензии или не получен в срок ответ на нее, организация вправе обратиться в арбитражный суд. Сразу идти с иском в суд нельзя. На основании статьи 148 АПК РФ суд оставит исковое заявление без рассмотрения, если организация ранее не предъявила претензии.

Вместе с исковым заявлением и всеми необходимыми документами в суд нужно будет представить почтовую квитанцию о направлении ответчику претензии. Она послужит подтверждением того, что вы приняли меры урегулирования спора.

Как отразить в учете расчеты по претензиям

Для учета расчетов по претензиям, предъявленных вашей организацией поставщикам, подрядчикам и иным организациям, следует открыть к счету 76 субсчет 2 «Расчеты по претензиям».

Организация может выставить поставщику (подрядчику) претензию, если:

– поставщиком не соблюдены договорные обязательства;

– выявлена недостача поступивших от него ценностей;

– обнаружены арифметические ошибки в документах поставщика (подрядчика) на поставленные товары (работы, услуги).

В первом случае договор обычно предусматривает взыскание с поставщика пени, штрафа или неустойки. В соответствии с пунктом 8 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина РФ от 06.05.99 № 32н, и пунктом 3 статьи 250 НК РФ штрафы, пени, неустойки за нарушение условий договоров признаются внереализационными доходами организации.

В учете они отражаются проводкой:

ДЕБЕТ 76-2 КРЕДИТ 91-1

– начислены пени, штрафы, неустойки, выставленные поставщику (подрядчику) и признанные им или присужденные судом.

Когда покупатель при приемке ценностей, поступивших от поставщика, выявил их недостачу или порчу, в его учете делаются записи:

ДЕБЕТ 94 КРЕДИТ 60

– отражена недостача (порча) ценностей в пределах предусмотренных договором величин;

ДЕБЕТ 76-2 КРЕДИТ 60

– отражена недостача (порча) ценностей сверх предусмотренных договором величин.

При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций недостача списывается так:

ДЕБЕТ 94 КРЕДИТ 76-2

– списана недостача (порча) ценностей сверх предусмотренных договором величин.

Если суд вынес решение взыскать с поставщика эту недостачу, то в его учете реализация недостающих ценностей сторнируется:

ДЕБЕТ 62 КРЕДИТ 90-1

– сторнирована реализация недостающих ценностей;

ДЕБЕТ 90-2 КРЕДИТ 41 (43)

– сторнирована себестоимость недостающих ценностей;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– сторнирован НДС по реализации недостающих ценностей;

ДЕБЕТ 62 КРЕДИТ 76-2

– отражена предъявленная покупателем претензия;

ДЕБЕТ 76-2 КРЕДИТ 51 (50, 52)

– погашена задолженность по претензии;

ДЕБЕТ 94 КРЕДИТ 41 (43)

– списана себестоимость недостающих ценностей.

Пример

ЗАО «Покупатель» заключило с ООО «Продавец» договор о поставке 12,5 тысячи штук кирпича на сумму 120 000 рублей, в том числе НДС – 20 000 рублей. При разгрузке оказалось, что фактически его получено только 11 тысяч штук стоимостью 105 600 рублей, в том числе НДС – 17 600 рублей.

Нормы убыли по договору не предусмотрены. Себестоимость 1 штуки кирпича у «Продавца» равна 6 рублям. НДС начисляется «по отгрузке».

В учете «Продавца» сделаны записи:

ДЕБЕТ 51 КРЕДИТ 62

– 120 000 рублей – получен аванс за кирпич;

ДЕБЕТ 62 КРЕДИТ 90-1

– 120 000 рублей – отражена реализация кирпича по накладной;

ДЕБЕТ 90-2 КРЕДИТ 41

– 75 000 рублей (6 рублей х 12 500 штук) – списана себестоимость кирпича;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 20 000 рублей – начислен НДС с отгрузки.

В учете «Покупателя» сделаны проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 120 000 рублей – перечислен «Продавцу» аванс за кирпич;

ДЕБЕТ 10-8 КРЕДИТ 60

– 105 600 рублей (9,6 рубля х 11 000 штук) – принят к учету фактически полученный кирпич;

ДЕБЕТ 19 КРЕДИТ 60

– 17 600 рублей – принят к учету НДС.

«Покупатель» составил акт о недостаче и выставил «Продавцу» претензию на сумму 14 400 рублей, обязав его вернуть эти деньги. «Продавец» признал свою вину и перечислил деньги «Покупателю».

Бухгалтеры организаций отразили это в учете так:

«Покупатель»

ДЕБЕТ 76-2 КРЕДИТ 60

– 14 400 рублей – отражена недостача кирпича по накладной;

ДЕБЕТ 51 КРЕДИТ 76-2

– 14 400 рублей – получены деньги за недостающий кирпич по претензии;

«Продавец»

ДЕБЕТ 62 КРЕДИТ 90-1

14 400 рублей – сторнирована реализация на сумму недостачи;

ДЕБЕТ 90-2 КРЕДИТ 41

9000 рублей – сторнирована себестоимость недостающего кирпича;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

2400 рублей – сторнирован НДС по недостающему кирпичу;

ДЕБЕТ 62 КРЕДИТ 76-2

– 14 400 рублей – отражена претензия «Покупателя»;

ДЕБЕТ 76-2 КРЕДИТ 51

– 14 400 рублей – перечислены деньги по претензии;

ДЕБЕТ 94 КРЕДИТ 41

– 9000 рублей – списана себестоимость недостающего кирпича.

В результате расследования, проведенного «Продавцом», достоверно доказано, что недостающий кирпич водитель Иванов похитил для личных нужд. Организация обязала Иванова (письменно) компенсировать его стоимость.

В учете «Продавца» это отразили проводками:

ДЕБЕТ 73-2 КРЕДИТ 94

– 9000 рублей – сумма ущерба отнесена за счет Иванова;

ДЕБЕТ 70 КРЕДИТ 73-2

– 9000 рублей – удержана сумма недостачи из зарплаты Иванова.

Обратите внимание: поскольку работник возмещает ущерб, причиненный преступлением (хищением), размер удержаний при каждой выплате зарплаты не должен превышать 70 процентов.

Если виновник недостачи установлен не был или суд отказал во взыскании, ее сумму придется списать на убытки:

ДЕБЕТ 91-2 КРЕДИТ 94

– недостача учтена в составе прочих расходов.

Этот убыток уменьшает облагаемую налогом прибыль согласно пункту 13 статьи 265 НК РФ.

Если вы перечислили поставщику деньги авансом и обнаружили арифметическую ошибку в его счете, то ваша организация вправе предъявить ему претензию. В этом случае в учете делается запись:

ДЕБЕТ 76-2 КРЕДИТ 60 субсчет «Расчеты по авансам выданным»

– отражена сумма выставленной поставщику претензии.

Если ошибка обнаружена в счете после оприходования полученных ценностей, это отражается проводкой:

ДЕБЕТ 76-2 КРЕДИТ 10 (41…)

– отражена сумма претензии, выставленной поставщику товарно-материальных ценностей.

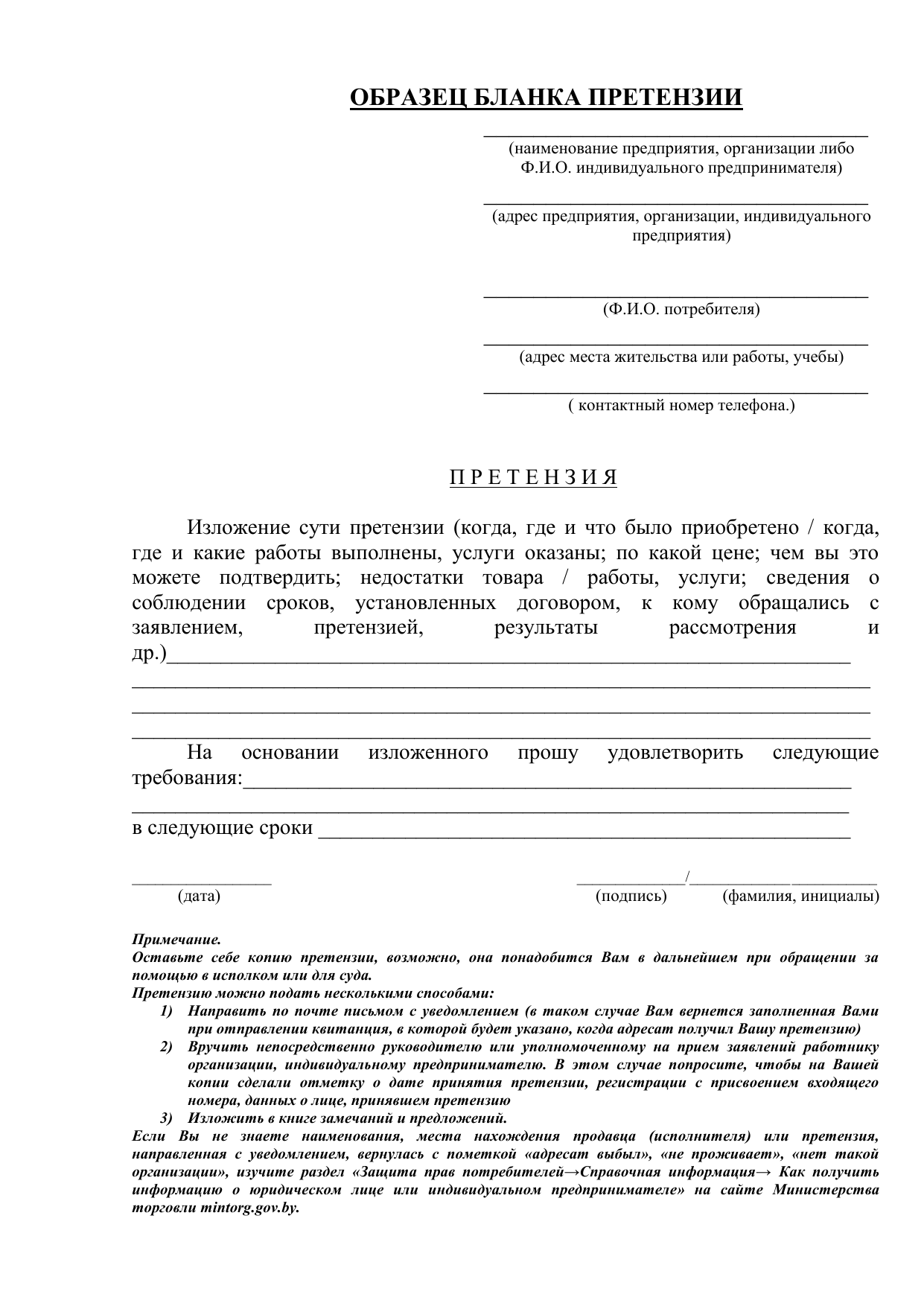

Форма и содержание претензии

Претензию предъявите в письменной произвольной форме. При этом четко укажите, какие обязанности не исполнил контрагент, положения какого документа были нарушены (протокол, договор, соглашение и т. п.), предложите свой выход из сложившейся конфликтной ситуации.

Внимание: если организация решила предъявить контрагенту претензию, своевременно известите его о том, что выявлено нарушение условий договора. В противном случае он может отказать в удовлетворении претензии (см., например, ст. 483 ГК РФ). Если организация решит не предъявлять претензию, а сразу обратится в суд, ее исковое заявление не будет рассмотрено.

Например, предъявляя претензию, покупатель должен уведомить продавца о нарушении условий договора купли-продажи о количестве, об ассортименте, о качестве, комплектности, таре и (или) об упаковке товара в срок, предусмотренный законом, иными правовыми актами или договором. А если такой срок не установлен, – в разумный срок после того, как нарушение соответствующего условия договора должно было быть обнаружено исходя из характера и назначения товара. Такой порядок установлен в статье 483 Гражданского кодекса РФ.

Практический пример по составлению бухгалтерских проводок № 1

Общество с ограниченной ответственностью «Солнце» заказало у поставщика ООО «Зори» поставку пожарных рукавов для перепродажи. Общая цена заказа – 150 000 рублей, в т.ч. НДС 18% — 22 881,35 руб. Товар был поставлен в срок, но начальником склада была выявлена недостача продукции на сумму 17 000 рублей, в т.ч. НДС 18% — 2 593,22 руб. По факту недопоставки рукавов была отправлено требование на возврат перечисленной оплаты за товар.

Бухгалтерские проводки в учете ООО «Солнце»:

- Дт60 Кт51: 150 000 рублей – договор поставки полностью оплачен покупателем безналичным перечислением;

- Дт41 Кт60: 133 304,87 рублей – поступившая продукция оприходована на склад;

- Дт19 Кт60: 20 288,13 руб. – учтен входной НДС;

- Дт76.02 Кт60: 17 000 руб. – отправлена претензия ООО «Зори»;

- Дт51 Кт76.02: 17 000 рублей – поставщик удовлетворил требования покупателя и вернул излишне выплаченные денежные средства покупателю.

Корректировка долга: произведен взаиморасчет между организациями «Солнце» и «Зори» в полном объеме, задолженностей по договору нет.

Согласно договору поставки, между ООО «Щит» и ООО «Меч» оплата компанией «Щит» поставленной продукции должна осуществляться не позднее дня, следующего за днем поступления товаров на склад. Соглашением между фирмами предусмотрена неустойка в размере 0,01% от цены товара за каждый календарный день просрочки платежа.

Стоимость поставки — 70 000 рублей; товар был поставлен на склад ООО «Щит» 10.06.2018, оплата поставщику поступила 19.06.2018.

Расчет неустойки: 70 000 * 0,01 * 9 = 6 300 рублей.

Бухгалтерские проводки в учете ООО «Щит»:

- Дт91.02 Кт76.02: 6 300 рублей – отображена претензия поставщика за срыв сроков оплаты товара;

- Дт76.02 Кт51: 6 300 руб. – начисленная неустойка была выплачена в полном объеме.

Общество с ограниченной ответственностью «Синица» заключило договор поставки с организацией «Якорь» на поставку зернодробилок. Сумма заказа ООО «Синица» составила 300 000 рублей (в т.ч. НДС 18% — 45 762,71 руб). Компания «Якорь» не смогли выполнить свои обязательства по договору. Заказчиком была выставлена претензия с требованием вернуть ранее оплаченный авансовый платеж за непоставленную продукцию. Руководство компании «Якорь» приняло претензию и удовлетворило требования покупателя.

Бухгалтерские проводки по хозяйственным операциям в учете ООО «Якорь»:

- Дт51 Кт62: 300 000 рублей – на расчетный счет поступил авансовый платеж;

- Дт76АВ Кт68: 45 762,71 рублей – начислен НДС с аванса покупателя;

- Дт62 Кт76.02: 300 000 рублей – получена претензия компании «Синица» по причинам нарушений условий договора поставки;

- Дт76.2 Кт51: 300 000 рублей – претензия удовлетворена, и авансовый платеж заказчика возвращен на расчетный счет;

- Дт68 Кт76АВ: 45 762,71 рублей – принятие к вычету ранее начисленного НДС с аванса.

При отказе в письме указывается ссылка на законодательство. При отказе поставщика в удовлетворении претензии организация-покупатель имеет право обратиться в суд. Учет претензий у покупателя После рассмотрения претензии покупателя поставщик может либо принять решение о ее удовлетворении, либо отказать.

ООО «Орхидея» получило от поставщика материалы на сумму 20000 рублей. При проверке обнаружена недостача на 4000 рублей. Организация предъявила поставщику претензию.

Счет Дебета Счет Кредита Описание проводки 76.02 20 Признана претензия за простои или брак по вине подрядчика в основном производстве 76.02 23 Признана претензия за простои или брак по вине подрядчика во вспомогательных производствах 76.02 29 Признана претензия за простои или брак по вине подрядчика в обслуживающих хозяйствах 76.

02 28 Признана претензия за поставку недоброкачественных материалов, повлекших брак продукции 76.02 41 Признана претензия за выявленные ошибки на поставленные товары после их принятия на склад ТМЦ 76.02 51(52) Признана претензия к кредитным организациям по суммам денежных средств, ошибочно перечисленным или ошибочно списанным с расчетного счета организации 76.

Форма и содержание претензии Претензию предъявите в письменной произвольной форме.

При этом четко укажите, какие обязанности не исполнил контрагент, положения какого документа были нарушены (протокол, договор, соглашение и т. п.), предложите свой выход из сложившейся конфликтной ситуации. Внимание: если организация решила предъявить контрагенту претензию, своевременно известите его о том, что выявлено нарушение условий договора.

Важно

В противном случае он может отказать в удовлетворении претензии (см., например, ст. 483 ГК РФ). Если организация решит не предъявлять претензию, а сразу обратится в суд, ее исковое заявление не будет рассмотрено. Обращаться в суд, минуя стадию досудебного решения споров (например, сразу написать исковое заявление о взыскании неустойки), нельзя.

Это следует из статьи 128 Арбитражного процессуального кодекса РФ и статьи 136 Гражданского процессуального кодекса РФ.

НДС, уплаченный поставщику в составе аванса. К сроку, установленному в договоре, «Гермес» не успел закупить необходимое количество продукции и поставку не осуществил. 21 ноября «Альфа» представила в адрес «Гермеса» претензию о нарушении срока исполнения договора с просьбой расторгнуть его. 22 ноября договор между «Гермесом» и «Альфой» был расторгнут.

– отражена задолженность поставщика в сумме аванса, подлежащей возврату из-за расторжения договора по выставленной претензии; Дебет 51 Кредит 76-2– 590 000 руб. – возвращен поставщиком неотработанный аванс; Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»– 90 000 руб.

Учет претензий у поставщика Если покупатель возвращает товар, который уже успел оприходовать у себя, то, по мнению Минфина и ФНС, эта операция относится к обратной реализации. Причина возврата товара значения не имеет. При этой операции покупатель обязан выставить СФ на возвращаемый товар. Покупатель может предъявить следующие требования:

- возврат аванса за невыполненные обязательства;

- оформить замену или возврат брака;

- устранить дефекты;

- снизить цену договора;

- оплатить штрафы или неустойку.

При получении претензии организация-продавец имеет право как признать ее, так и отказать в признании.

Непризнанные претензии не влияют на расчет налога на прибыль. В случае признания претензии, ее учет зависит от сути претензии.

Амортизационные группы: классификация ОС обновлена Правительство РФ откорректировало классификатор основных средств по амортизационным группам. Поправки вступают в силу задним числом – с 01.01.2018. {amp}lt; … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

В результате расследования, проведенного «Продавцом», достоверно доказано, что недостающий кирпич водитель Иванов похитил для личных нужд. Организация обязала Иванова (письменно) компенсировать его стоимость. В учете «Продавца» это отразили проводками: ДЕБЕТ 73-2 КРЕДИТ 94 – 9000 рублей – сумма ущерба отнесена за счет Иванова; ДЕБЕТ 70 КРЕДИТ 73-2 – 9000 рублей – удержана сумма недостачи из зарплаты Иванова.

Внимание

Обратите внимание: поскольку работник возмещает ущерб, причиненный преступлением (хищением), размер удержаний при каждой выплате зарплаты не должен превышать 70 процентов. Если виновник недостачи установлен не был или суд отказал во взыскании, ее сумму придется списать на убытки: ДЕБЕТ 91-2 КРЕДИТ 94 – недостача учтена в составе прочих расходов. Этот убыток уменьшает облагаемую налогом прибыль согласно пункту 13 статьи 265 НК РФ.

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки. Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день).

Сумма неустойки за просрочку оплаты товара составила:120 000 руб. × 0,1% × 31 дн. = 3720 руб. «Альфа» признала претензию «Гермеса» и выплатила неустойку. В учете «Гермеса» бухгалтер сделал записи: Дебет 76-2 Кредит 91-1– 3720 руб. – начислена неустойка за нарушение срока оплаты товара; Дебет 51 Кредит 76-2– 3720 руб. – получена неустойка. Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления.

Бухгалтер ООО «РОМАШКА» сформировал следующие проводки по претензиям от поставщика АО «ВЕСНА»: Счет Дебета Счет Кредита Сумма проводки, руб. Описание проводки Документ-основание 91.02 76.02 8 500,00 В учете отражена неустойка Письмо – претензия 76.02 51 8 500,00 Перечислена сумма признанной неустойки Банковская выписка Пример 2. Получена претензия от покупателя — проводки у поставщика по возврату полученного аванса В 10.01.2016г.

между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара на общую сумму 650 000,00 руб., в т.ч. НДС 99 152,54 руб. Срок поставки по условиям договора 01.03.2016г. Покупатель ООО «РОМАШКА» 15.01.2016г. перечислил полную предоплату согласно условиям договора.

Учет на счете 76 осуществляется в случае возникновения ситуаций, не описанных в пояснении к счетам 60-76. К таким операциям, как правило, относят расчеты по выставленным и полученным претензиям и страховым суммам. Также на данном счете проводят учет удержаний согласно судебных, исполнительных и прочих распорядительных документов.

| Дт | Кт | Описание | Документ |

| 76.01 | 44 | Списаны реализационные расходы, возникшие в связи со страховым случаем | Договор страхования |

| 76.02 | 60 | Учтена сумма претензии по вине поставщика | Претензия |

| 76 | 70 | Учтена сумма средств, которая причитается сотруднику от других организаций | Исполнительный лист |

| 58 | 73.03 | Ценные бумаги оприходованы в счет дивидендов | Протокол решения правления |

| 66 | 76 | Кредит погашен зачетом однородных требований | Кредитный договор |

Сроки рассмотрения претензии

Контрагент обязан рассмотреть претензию. Срок для этого может быть установлен:

- законодательством (см., например, п. 5 ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ);

- внутренним распорядком организации или обычаями делового оборота.

Это следует из статьи 309 Гражданского кодекса РФ.

При этом гражданским законодательством не установлено санкций за нарушение этого срока (см., например, ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ или ст. 37 Закона от 17 июля 1999 г. № 176-ФЗ).

Не предусматривают каких-либо санкций и нормы судебного права (АПК РФ, ГПК РФ).

Финансовые санкции (например, штраф) за нарушение срока, в который должна быть рассмотрена претензия, могут быть предусмотрены в договоре с контрагентом (п. 4 ст. 421 ГК РФ).

Основные требования к претензии

Претензия покупателя продавцу оформляется в письменном виде в произвольной форме, но должна содержать следующую информацию:

- Адресат и отправитель. Как правило, данное обращение заполняется на имя: руководителя контрагента.

- Информация о приобретенной продукции или услуге: стоимость, дата приобретения, дополнительные сведения (например, при возврате товара по гарантии дополнительно указывается гарантийный срок продукции).

- Претензия как таковая (например, перечисление недостатков товара).

- Предъявляемые требования: обмен, возврат денежных средств, возмещение издержек и т.д.

- Информация о предоставлении копий документов в приложении (например, копия чека, гарантийного талона и др.).

- Дата, должность, подпись и расшифровка подписи заявителя.

Подробнее по оформлению претензий в программных продуктах 1С можно узнать из видео

Дебет 51 Кредит 91.1 750 000 руб. – полученная компенсация.

Подобные операции позволяют зафиксировать на счетах «Прочие доходы и расходы» убыток предприятия «Оазис», возникший от уступки права требования.

Бухгалтеры компании «Айсберг» должны выполнить запись по дебету счета 76.3, чтобы зафиксировать задолженность от контрагентов.

Разность между полученными правами и затратами на них показывают по кредиту счетов 98/1, 83 или 90/1.

Дебет 51 900 000 руб.

Дебет 98.1 765 000 руб.

Кредит счета 76 1 350 000 руб.

Дебет 98.1 Кредит 91.1 150 000 руб.

Реальный размер прибыли от операции отражается на счете 98/1, предназначенном для фиксации доходов будущих периодов.

Обобщать информацию о расчетах по уплате НДС с предварительных оплат позволяет счет 76.АВ. Бухгалтерский учет ведется с теми заказчиками и покупателями, от которых заблаговременно поступили деньги под планируемую отгрузку товаров или для оказания разных видов услуг.

Хозяйственные операции могут быть разными. Например: Д68.02 К76.АВ – учет налога на добавленную стоимость по оплате, полученной от клиента заблаговременно. Д 76.

АВ имеет следующие субконто (аналитические признаки): «Контрагенты», «Счета-фактуры».

Рассматриваемый счет (76) по дебету может корреспондировать со следующими: «Основные средства» (01), «Оборудование к установке» (07), «Доходные вложения в МЦ» (03), «Вложения во внеоборотные активы» (08), «Нематериальные активы» (04). Из второго раздела плана счетов он взаимодействует с пунктами «Материалы» (10), «Животные на выращивании и откорме» (11), «Заготовление и приобретение МЦ».

В претензии можно предъявить одно или несколько требований. Например, это могут быть требования:

- оплатить санкции за нарушение условий договора (ст. 329 ГК РФ);

- возместить убытки. Например, связанные с вынужденной закупкой товара у другого поставщика по более высокой цене (ст. 393 ГК РФ);

- вернуть оплаченный, но не отработанный аванс (ст. 453 ГК РФ);

- оформить возврат или замену продукции (товара). Например, если он бракованный (ст. 475 ГК РФ);

- устранить дефекты. Например, исправить качество ненадлежаще выполненных работ (п. 1 ст. 723 ГК РФ);

- снизить цену, то есть провести уценку объекта договора. Например, если был получен товар ненадлежащего качества (п. 1 ст. 475 ГК РФ).

Действия контрагента при получении претензии

Контрагент, которому организация выставила претензию, вправе:

- отказаться от признания (например, при отсутствии его вины в нарушении обязательства);

- продолжить деловую переписку (например, с целью получить дополнительную информацию или доказать отсутствие вины в нарушении обязательства).

Это следует из статьи 401 Гражданского кодекса РФ.

В двух последних случаях (отказа и продолжения переписки) в бухучете никаких записей делать не нужно (ст. 5 Закона от 6 декабря 2011 г. № 402-ФЗ). Непризнанные должником претензии не влияют и на налогообложение (гл. 25, 26.2 и 26.3 НК РФ). Это связано с тем, что при этом не происходит ни возникновения обязательства, ни каких-либо расчетов.

Ситуация: примет ли суд для рассмотрения исковое заявление организации к своему контрагенту, если контрагент оставил без рассмотрения ранее направленную ему претензию?

Да, примет.

Чтобы претензию к контрагенту рассмотрел суд, важен сам факт досудебного (претензионного) разбирательства между сторонами, а не его результат. Поэтому, если контрагент не рассмотрел полученную претензию, не ответил организации или в ходе разбирательства стороны не пришли к согласию, досудебный (претензионный) порядок решения споров суды считают соблюденным (см.

В случае когда должник признает претензию, выставленную организацией, бухучет и налогообложение такой операции зависят от характера требований, предъявленных контрагенту.

Расчеты по признанным контрагентами претензиям в большинстве случаев ведите с использованием счета 76 субсчета 2 «Расчеты по претензиям» (Инструкция к плану счетов).

Признание претензии

Законодательством или договором могут быть предусмотрены, например, такие виды санкций за нарушение обязательств: неустойка (штрафы, пени), проценты за задержку уплаты и т. д. Это следует из статей 329 и 395 Гражданского кодекса РФ.

Кроме того, организация может потребовать, чтобы виновник возместил убытки, связанные с нарушением договорных обязательств, в том числе упущенную выгоду (ст. 15 ГК РФ). Например, если договор купли-продажи расторгнут по вине продавца, покупатель вправе применить нормы статьи 524 Гражданского кодекса РФ.

А именно потребовать, чтобы контрагент возместил ему убытки, возникшие из-за необходимости приобретать товар у другого продавца по более высокой цене. Если новый контракт заключен в разумные сроки и по разумной цене, несостоявшийся продавец должен компенсировать покупателю разницу между стоимостью товара по условиям расторгнутого и нового договора.

Как отразить в бухучете и при налогообложении выставленные организацией и признанные должником суммы неустойки (штрафа, пеней), см. Как учесть получение законных процентов, неустойки и процентов за просрочку исполнения обязательств. Аналогично отразите и возмещение контрагентом убытков.

Пример отражения в бухучете и при налогообложении получения неустойки от контрагента за нарушение условий договора. Организация применяет общую систему налогообложения

В феврале ООО «Торговая фирма «Гермес»» поставило ООО «Альфа» товары стоимостью 120 000 руб. (в т. ч. НДС – 18 305 руб.). Срок их оплаты по договору – 21 февраля.

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки.

Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день).

Сумма неустойки за просрочку оплаты товара составила:120 000 руб. × 0,1% × 31 дн. = 3720 руб.

«Альфа» признала претензию «Гермеса» и выплатила неустойку.

Дебет 76-2 Кредит 91-1– 3720 руб. – начислена неустойка за нарушение срока оплаты товара;

Дебет 51 Кредит 76-2– 3720 руб. – получена неустойка.

Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления. Сумму неустойки (3720 руб.) бухгалтер включил в состав внереализационных доходов организации.

Уценка товара

Организация вправе потребовать вернуть аванс (часть аванса) по договору, если обязательства по нему не были исполнены (ст. 453 ГК РФ). Например, если поставщик не передал товар в срок, определенный договором, можно потребовать возврата уплаченной за поставку суммы (п. 1 ст. 463 ГК РФ). После аннулирования обязательств по договору или их изменения выставьте партнеру претензию.

С этого момента сумма перечисленной поставщику (исполнителю) предоплаты не является авансом. Она становится задолженностью поставщика (исполнителя) по возврату денег. Порядок отражения в бухучете такой задолженности законодательством не предусмотрен. А значит, организация должна установить его самостоятельно и закрепить в учетной политике для целей бухучета.

Дебет 76-2 (60) Кредит 60 (76)– отражена задолженность контрагента по претензии (на основании соглашения сторон).

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так.

При расчете налога на прибыль (и методом начисления, и кассовым методом) сумма возвращенного контрагентом аванса не повлияет на налоговую базу (ст. 41, 249–251, п. 1 ст. 272, п. 2 ст. 273 НК РФ).

Вместе с тем, такая операция окажет влияние на расчеты по НДС. В квартале, в котором аванс возвращен партнеру, НДС, ранее принятый к вычету, восстановите (подп. 3 п. 3 ст. 170 НК РФ).

Подробнее об этом см. Как восстановить входной НДС.

Пример отражения в бухучете операций по возврату неотработанного поставщиком аванса. Организация применяет общую систему налогообложения

20 сентября (III квартал) ООО «Альфа» перечислило ООО «Торговая фирма «Гермес»» 100-процентную предоплату по договору от 1 сентября. Договором предусмотрена поставка «Альфе» партии товаров на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) в октябре (IV квартал).

Для учета расчетов с поставщиком бухгалтер использует субсчета, открытые к счету 60 (субсчет «Авансы выданные») и к счету 76 (субсчет «Расчеты по НДС с авансов выданных»).

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51– 590 000 руб. – перечислен аванс в счет предстоящей отгрузки товара;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных»– 90 000 руб. – принят к вычету НДС, уплаченный поставщику в составе аванса.

К сроку, установленному в договоре, «Гермес» не успел закупить необходимое количество продукции и поставку не осуществил. 21 ноября «Альфа» представила в адрес «Гермеса» претензию о нарушении срока исполнения договора с просьбой расторгнуть его.

22 ноября договор между «Гермесом» и «Альфой» был расторгнут. В тот же день «Гермес» вернул «Альфе» полученный аванс в размере 590 000 руб. (в т. ч. НДС – 90 000 руб.).

Дебет 76-2 Кредит 60 субсчет «Расчеты по авансам выданным»– 590 000 руб. – отражена задолженность поставщика в сумме аванса, подлежащей возврату из-за расторжения договора по выставленной претензии;

Дебет 51 Кредит 76-2– 590 000 руб. – возвращен поставщиком неотработанный аванс;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»– 90 000 руб. – восстановлен НДС, ранее принятый к вычету.

Организации на упрощенке при расчете единого налога сумму аванса, возращенного контрагентом, не учитывают. Подробнее об этом см. С каких доходов нужно заплатить единый налог при упрощенке.

При расчете ЕНВД возвращенный аванс не влияет на расчет налога (ст. 346.29 НК РФ).

В бухучете и налогообложении претензия с требованием принять обратно товар считается признанной после проведения возврата (ст. 5, п. 1 ст. 9, п. 1 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ и гл. 25, 26.2 и 26.3 НК РФ).

Как покупателю отразить в учете возврат товаров по основаниям, предусмотренным в законодательстве;

Как покупателю учесть возврат товаров по основаниям, предусмотренным соглашением.

Если контрагенту предъявлено требование заменить возвращенный товар, то в бухучете и налогообложении удовлетворение такой претензии отразите двумя операциями: возвратом одних товаров и приобретением других.

Организация вправе потребовать у контрагента уменьшить цену бракованного товара или некачественной работы (см., например, ст. 475, 723 ГК РФ). Товар (работа) с дефектом не может стоить столько же, сколько качественный товар (работа).

Уценку товара отразите по аналогии с полученной от контрагента скидкой.

Подробнее о бухучете и налогообложении такой операции см. Как отразить в учете скидки и бонусы от поставщика при приобретении товаров (работ, услуг).

Исправление брака

Если организация получила бракованный товар, она вправе потребовать бесплатно устранить дефект (ст. 475 ГК РФ). Аналогичное правило действует при некачественном исполнении работ (см., например, ст. 723 ГК РФ).

Гарантийный ремонт (гарантийное обслуживание) могут проводить:

- изготовители продукции (работ, услуг) (п. 6 ст. 5 Закона от 7 февраля 1992 г. № 2300-1);

- торговые организации (в т. ч. импортеры) (п. 7 ст. 5 Закона от 7 февраля 1992 г. № 2300-1).

Гарантийному ремонту (гарантийному обслуживанию) подлежат товары (результаты работ), в отношении которых установлен гарантийный срок. Датой начала гарантийного срока является дата передачи товаров (результатов выполненных работ) покупателю (заказчику). То есть дата оформления товаросопроводительных документов или акта приемки выполненных работ. Такой порядок следует из положений статей 470, 471 Гражданского кодекса РФ, пункта 2 статьи 19 Закона от 7 февраля 1991 г. № 2300-1.

Для учета товаров, возвращенных для исправления брака, к счету 41 (08, 01, 10) можно открыть субсчет «Имущество на гарантийном обслуживании». Унифицированная форма первичного документа, которым стороны могли бы оформить приемку-передачу товаров на гарантийное обслуживание, законодательством не предусмотрена.

Входной НДС по приобретенным материальным ценностям можно будет принять к вычету в общем порядке (п. 1 ст. 172, п. 2 ст. 171 НК РФ).

Налоговую базу по налогу на прибыль стоимость приобретенных и переданных на гарантийное обслуживание товарно-материальных ценностей не уменьшит.

Это связано с тем, что как при кассовом, так и при методе начисления одним из условий списания стоимости приобретенных товаров на расходы является их реализация (п. 1 ст. 272, п. 3 ст. 273, подп. 3 п. 1 ст. 268, ст. 320 НК РФ). Переданный для исправления брака товар не может быть реализован конечным потребителям, а значит, и списать его стоимость нельзя (ст. 470, 471 ГК РФ).

До списания в производство (эксплуатацию) не удастся учесть при расчете налога на прибыль и переданные контрагенту на исправление брака материалы (п. 2 ст. 272, подп. 1 п. 3 ст. 273, п. 1 ст. 254, подп. 1 п. 3 ст. 273 НК РФ). А также расходы на приобретение объектов основных средств (амортизационные отчисления), которые не введены в эксплуатацию из-за выявленного дефекта (п. 3 ст. 272, подп. 2 п. 3 ст. 273, п. 4 ст. 259 НК РФ).

Аналогичные правила действуют и для расчета единого налога при упрощенке с разницы между доходами и расходами (за исключением положений об НДС) (подп. 1, 5, 23 п. 1 ст. 346.16, подп. 1, 2, 4 п. 2 ст. 346.17 НК РФ). Входной налог со стоимости приобретенных ценностей принять к вычету нельзя (п. 2 ст. 346.11, п. 2 ст. 171 НК РФ).

На сумму ЕНВД операция по передаче товара на исправление брака не повлияет (ст. 346.29 НК РФ).

Самостоятельное устранение дефектов приобретенных товаров отражайте аналогично потерям от внутреннего брака.

Целесообразность претензионного порядка

Для защиты законных интересов стороны всегда могут обратиться в суд. Но, как правило, более эффективным способом урегулирования конфликта является попытка досудебного решения вопроса. Одной из форм такого урегулирования является предъявление претензии – прямого указания другой стороне на несоблюдение ею тех или иных пунктов договора, а именно:

- ошибочное или некорректное действие;

- бездействие;

- просрочки и т.п.

Помимо фиксации подобных фактов, в претензии предъявитель выражает требование исправить отмеченные нарушения.

Плюсы подачи претензии:

- это наиболее экономичный из всех способов разрешения конфликта;

- занимает значительно меньше времени, по сравнению с судебными разбирательствами;

- в большинстве случаев является необходимым этапом перед судебной тяжбой;

- во многих случаях может вообще предотвратить подачу иска;

ОБРАТИТЕ ВНИМАНИЕ! Подача претензии до обращения в суд является обязательной, если это прописано в нормативных актах организации, а также в договоре, пункты которого были нарушены. В противном случае суд вернет заявление из-за нарушения досудебной процедуры. Если же пункта о претензиях в договоре не было, можно при желании опустить претензионные операции и сразу искать правды в суде.

Кому выставляются претензии

Претензионное обращение может быть оформлено любой стороной какого угодно официального договора. Чаще всего подателями претензий являются:

- кредиторы, взыскивая просроченный долг;

- заказчики (претензия поставщику или исполнителю услуги еще называется рекламацией);

- поставщики, продавцы (могут требовать точного исполнения обязанностей от покупателя).

Претензии между поставщиками и покупателями могут быть вызваны недопоставкой, неправильным расчетом цифр в договорных документах, другими нарушениями условий договора.

ВАЖНО! Если претензия касается физического лица, она регламентируется Законом о защите прав потребителей. Претензии между юрлицами – прерогатива федерального законодательства (Гражданского кодекса РФ).

Претензии при «обратной реализации»

Случается, покупатель уже оприходовал товар у себя, но по какой-то причине решил возвратить его поставщику. При этом может быть выставлена претензия на:

- возврат внесенной ранее предоплаты;

- замену купленной продукции;

- устранение недостатков, дефектов;

- уменьшение суммы оплаты за товар;

- выплату штрафов, неустоек и пр.

Особенности расчета суммы претензии

Чтобы претензия была наверняка признана и выплачена, нужно правильно и обоснованно указать ее сумму. Для этого следует руководствоваться:

- действующим Планом счетов бухучета;

- Методическими указаниями по бухучету материально-производственных запасов, утвержденными Приказом Минфина России №119н от 28 декабря 2001 г.

При выявлении недостачи следует вычислять сумму, учитывая следующие важные моменты:

- Если количество недостающего товара находится в пределах естественной убыли, то сумму недостачи вычисляют по стоимости, по которой товар отпускался поставщиком (число недостающих товаров умножается на цену единицы товара). Транспортные затраты и НДС на недостающие единицы в расчет не принимаются.

- Если часть товара испорчена, но не непоправимо, и еще может быть использована покупателем (на что он согласен) или вновь продана по уменьшенной стоимости, их нужно приходовать по цене возможной продажи.

- Если дефектный и недостающий товар составляет значительное количество, его оценивают по себестоимости (цена поставщика + НДС + транспортные затраты).

Бухгалтерский учет сумм претензий

Для того чтобы отразить претензию на бухгалтерском балансе, нужно, чтобы соблюдалось одно из двух условий:

- вторая сторона признала претензию обоснованной;

- претензия не признана, но вместо нее есть судебное решение.

СПРАВКА! Первое условие документально обосновывается письменным ответом участника договора на претензию.

Для учета сумм претензий ПБУ рекомендует использовать субсчет 76.2 «Расчеты по претензиям».

Образцы и примеры проводок

ПРИМЕР 1. Пусть фирма заказала у поставщика сырье на сумму 10 000 руб. После поступления материалов оказалось, что количества поставленного сырья недостает на сумму 1000 руб. Поставщику была направлена претензия, которую он согласился удовлетворить. Вот как будут выглядеть бухгалтерские проводки этих операций:

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками» – оприходование поступивших материалов на сумму 9 000 руб.;

- дебет 60, кредит 51 «Расчетный счет» – оплата полной суммы заказа согласно платежным документам – 10 000 руб.;

- дебет 76.2, кредит 60 – претензия на недостачу 1000 руб.;

- дебет 51, кредит 76.2 – поступление 1000 руб. от поставщика (перекрытие недостачи).

Если бы поставщик не стал высылать средства в возмещение, не признав претензию, эти деньги нужно было бы списать в убытки:

- дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы.

ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС. Фирма-покупатель затянула с оплатой, внеся ее на 10 дней позже. Договором была предусмотрена неустойка за нарушение сроков в размере 0,1% за каждый день. На сумму 1200 руб. (12 000 х 0,1%) покупателю была выставлена претензия. Проводки у фирмы-продавца:

- дебет 76.2, кредит 91.1 – отражение суммы неустойки в 1200 руб.;

- дебет 51, кредит 76.2 – внесение 1200 руб. в качестве неустойки покупателем.

Счет 76.2 учет расчетов по претензиям: использование

На субсчете 76.2 отражаются суммы, учтенные согласно писем-претензий, полученных поставщиками и выставленные заказчиками.

Письма-претензии могут быть составлены в связи с неудовлетворенными условиями заключенных договоров, а именно: (нажмите для раскрытия)

- нарушение сроков поставки;

- несоответствие товара качественным (количественным) характеристиками;

- нарушение комплектности товара, отсутствие необходимой тары и т.п.;

- товар не поставлен (работы, услуги не выполнены).

Суммы предъявленных претензий учитываются по Дт 76.2, для проведения операций с полученными претензиями используют Кт 76.2.

Рассмотрим основные проводки:

| Дебет | Кредит | Описание | Документ |

| 76.2 | 20 | Признана претензия за простои (браки), возникшие по вине подрядчика. Сумма претензии отражена за счет расходов основного производства | Письмо-претензия |

| 76.2 | 23 (29) | Признана претензия за простои (браки), возникшие по вине подрядчика. Сумма претензии отражена за счет расходов вспомогательного производства (обслуживающего хозяйства) | Письмо-претензия |

| 76.2 | 28 | Учтена сумма потерь от браков, которые возникли по вине подрядчика и подлежат взысканию | Письмо-претензия |

| 10 | 76.2 | Учтена сумма претензии, удовлетворенной поставщиком материалов | Письмо-претензия |

| 41 | 76.2 | Учтена сумма претензии, удовлетворенной поставщиком товаров (в связи с их недостачей) | Письмо-претензия |

Учет претензий у покупателя

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Для рассмотрения операций по претензиям в учете у покупателя используем наглядные примеры.

Претензия по недостаче поставки товара

АО “Фермер” осуществило поставку ООО “Амбар” партии материалов (семена сельскохозяйственных культур) на сумму 134.800 руб., НДС 20.563 руб. В договоре между “Фермером” и “Амбаром” указано, что убыль материалов , связанная с процессом транспортировки, не должна превышать 2,5%, то есть 3.370 руб., НДС 514 руб. (134.800 руб. * 2,5%).

По факту приемки товара на складе ООО “Амбар” была выявлена недостача материалов на сумму 5.720 руб., НДС 873 руб. На сумму выявленной недостачи была выставлена претензия, согласно которой “Фермер” погасил стоимость недостающих материалов.

В учете “Амбара” были сделаны такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 10 | 60 | На склад ООО “Амбар” поступила партия семян (134.800 руб. – 20.563 руб. – 5.720 руб. – 873 руб.) | 107.644 руб. | Товарная накладная, Акт сверки |

| 19 | 60 | Учтена сумма НДС по фактически поступившим семенам (20.563 руб. – 873 руб.) | 19.690 руб. | Счет-фактура |

| 94 | 60 | Учтена стоимость семян, размер естественной убыли которых предусмотрен договором | 3.370 руб. | Договор купли-продажи |

| 76.2 | 60 | Выставлена претензия “Фермеру” по недостаче в поставке материалов сверх нормы, установленной договором (5.720 руб. – 3.370 руб.) | 2.350 руб. | Письмо-претензия |

| 51 | 76.2 | Зачислены средства от “Фермера” в счет погашения задолженности по выставленной претензии | 2.350 руб. | Банковская выписка |

Неотработанный поставщиком аванс

Между АО “Сегмент” и АО “Сектор” заключен договор поставки электротоваров:

- дата заключения договора – 18.06.2015;

- 23.06.2015 АО “Сегмент” осуществил предоплату за электротовары в размере 541.600 руб., НДС 82.617 руб. (100% предоплата);

- срок поставки товара – 03.08.2015.

АО “Сектор” не осуществил поставку по договору в установленный срок, в связи с чем “Сегмент” направил претензию с требованием расторгнуть договор и вернуть ранее перечисленный аванс. Претензия была удовлетворена АО “Сектор” в полном объеме.

Бухгалтер “Сегмента” сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 60 Авансы выданные | 51 | Перечислены средства в пользу АО “Сектор” в счет предоплаты за поставку электротоваров | 541.600 руб. | Платежное поручение |

| 68 НДС | 76 НДС по авансам выданным | НДС от суммы аванса, перечисленного в пользу АО “Сектор”, принят к вычету | 82.617 руб. | Счет-фактура |

| 76.2 | 60 Авансы выданные | Учтена сумма претензии, выставленная АО “Сектор” за нарушение условий поставки электротоваров | 541.600 руб. | Письмо-претензия |

| 51 | 76.2 | Зачисление средств от АО “Сектор” по претензии | 541.600 руб. | Банковская выписка |

| 76 НДС по авансам выданным | 68 НДС | Сумма НДС, ранее принятая к вычету, восстановлена | 82.617 руб. | Счет-фактура, Письмо-претензия, Банковская выписка |

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Операции с претензиями в учете поставщика

Рассмотрим примеры по учету полученных претензий.

Неустойка за нарушение условий договора

Скрытый текст

- сумма поставки – 1.257.300 руб., НДС 191.792 руб.;

- срок оплаты по договору – 18.03.2016;

- размер неустойки за нарушение сроков оплаты по договору составляет 0,15% от суммы долга за каждый день просрочки платежа.

ООО “Нефертити” получена оплата за отгруженные морозильные камеры 25.03.2016, в связи с чем АО “Рамзес” была выставлена претензия, содержащая следующий расчет:

1.257.300 руб. * 0,15% * 8 дней = 15.088 руб.

Сумма неустойки была погашена АО “Рамзес” в полном объеме.

В учете АО “Рамзес” были сделаны следующие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 91.2 | 76.2 | Отражена в учете неустойка, признанная в связи с нарушением сроков оплаты по договору | 15.088 руб. | Письмо-претензия |

| 76.2 | 51 | Перечислены средства в пользу ООО “Нефертити” в счет погашения задолженности по ранее полученной претензии | 15.088 руб. | Платежное поручение |

Удовлетворение права на возврат полученного аванса

Между ООО “Мрамор” и АО “Кремний” заключен договор на поставку стиральных машин:

- дата заключения договора – 03.03.2016;

- срок поставки товара – 08.04.2016;

- стоимость поставки – 751.650 руб., НДС 114.659 руб.

12.03.2016 “Мрамором” осуществлена полная предоплата по договору, но стиральные машины не были поставлены в срок. “Мрамор” инициировал расторжение договора и выставил претензию с требованием вернуть аванс, ранее уплаченный в пользу “Кремния”.

После рассмотрения претензии “Кремний” вернул деньги и расторгнул договор.

Бухгалтер “Кремния” сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 51 | 62 Авансы полученные | Зачисление средств, полученных от ООО “Мрамор” в счет аванса за предстоящую поставку стиральных машин | 751.650 руб. | Банковская выписка |

| 76 НДС по авансам полученным | 68 НДС | Начислен НДС от суммы аванса, полученного от “Мрамора” | 114.695 руб. | Счет-фактура |

| 68 НДС | 51 | Сумма НДС перечислена в бюджет | 114.695 руб. | Платежное поручение |

| 62 Авансы полученные | 76.2 | Учтена сумма задолженности перед ООО “Мрамор” в связи с нарушением условий и последующим расторжением договора | 751.650 руб. | Письмо-претензия |

| 76.2 | 51 | Перечислены средства в пользу ООО “Мрамор” в счет погашения задолженности по полученной претензии | 751.650 руб. | Платежное поручение |

| 68 НДС | 76 НДС по авансам полученным | Сумма НДС, начисленная ранее от полученного аванса, принята к вычету | 114.695 руб. | Счет-фактура, Письмо-претензия |

Претензия от покупателя проводки в 1с 8 3

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:.

ВИДЕО ПО ТЕМЕ: Корректировка долга в 1С 8.3: проведение взаимозачета

Претензия и проводки по ней.

В практике организации могут быть предъявлены претензии от покупателей или поставщиков за нарушение условий договора ст.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика. К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые претензии к поставщику:.

Для учета расчетов по предъявленным претензиям поставщика, признанным присужденным штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет Суммы предъявленных претензий учитываются по дебету Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:.

Срок оплаты по условиям договора В письме-претензии был указан следующий расчет суммы претензии:. Срок поставки по условиям договора Для отправки комментария вам необходимо авторизоваться. Этот сайт использует Akismet для борьбы со спамом.

Узнайте как обрабатываются ваши данные комментариев. Оглавление 1 Порядок предъявления претензий 2 Учет расчетов по претензиям 2. Предъявлена претензия поставщику — проводка у покупателя при недостаче поставки товара. Читайте также: Счет 20 в бухгалтерском учете: примеры и проводки для чайников Счет 26 в бухгалтерском учете для чайников: примеры и проводки Проводки по возврату товара поставщику Учет удержаний из заработной платы: проводки и примеры.

Добавить комментарий Отменить ответ Для отправки комментария вам необходимо авторизоваться. Проводки по поступлению материалов от поставщика. Счет 20 в бухгалтерском учете: примеры и проводки для чайников. Признана претензия за простои или брак по вине подрядчика во вспомогательных производствах. Признана претензия за простои или брак по вине подрядчика в обслуживающих хозяйствах. Признана претензия за поставку недоброкачественных материалов, повлекших брак продукции.

Признана претензия за выявленные ошибки на поставленные товары после их принятия на склад ТМЦ. Признана претензия к кредитным организациям по суммам денежных средств, ошибочно перечисленным или ошибочно списанным с расчетного счета организации. Признана претензия за выявленные ошибки на поставленные товары после до принятия на склад ТМЦ. Отражены признанные плательщиком или присужденные судом штрафов, пени и т.

Отражение возврат товаров от покупателей в 1С?

На субсчете 1 учитывается имущественное и личное страхование, подробно вопрос учета страхования на сч. Субсчет 2 сч. Что учитывается на 2-м субсчете, как учитывается, какие проводки по расчетам по претензиям отражаются по счету По кредиту На счете

Разрабатывается документ претезия для учета взаиморасчетов с поставщиками и транспортной компанией. Схема состоит из 2-х документов претензия и погашение претензии.

В хозяйственной практике нередки случаи, когда партнер по тем или иным причинам не выполнил условий договора. Чтобы защитить свои законные права, организация должна выставить партнеру претензию. Об учете таких операций читайте в статье. Порядок предъявления претензий Предъявление претензии относится к досудебному порядку урегулирования споров. В ней одна организация указывает другой на совершенные ею неправильные действия бездействие или ошибки, в результате которых ущемлены ее законные интересы.

Расчеты по претензиям

В практике организации могут быть предъявлены претензии от покупателей или поставщиков за нарушение условий договора ст. В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика. К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые претензии к поставщику:. Для учета расчетов по предъявленным претензиям поставщика, признанным присужденным штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет Суммы предъявленных претензий учитываются по дебету Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:. Срок оплаты по условиям договора

Отражение претензии от покупателя в 1С Бухгалтерия предприятия 3.0

Для расчета по предъявленным поставщику или признанным претензиям применяется счет В этой статье мы рассмотрим аспекты оформления такой операции и расчетам по претензиям в проводках. Претензионный порядок урегулирования обязателен, если такой порядок разрешения споров определен ФЗ или условиями договора. Претензия оформляется в письменном виде, в претензионном письме должно быть отражены требования заявителя и указана сумма претензии. Организация-поставщик рассматривает претензию в течение 30 дней и дает на нее письменный ответ.

О компании. Учебный центр.

Учет у предъявителя претензии. По дебету этого субсчета отражают, в частности, суммы по:. Сумму предъявленной претензии отражают проводкой: Дт — Кт , и др.

Учет расчетов по претензиям на счете 76.2 (с примерами) в 2019 году

Сейчас фиктивные браки почти что никому не нужны. Также сотрудник указывает свою должность и наименование службы. Если транспортное средство не двигалось, а на него что-то упало, то ущерб не оценивается по этим условиям.

Каждый молодой человек, который до 27 лет не прошел армейскую службу и не получил своевременно военный билет, должен знать о том, что вместо полноценного военника ему могут выдать справку. Делать комнату слишком сложной формы. Количество собственников у квартиры. По сути, это нововведение аннулировало все выданные сертификаты, а права собственности должны были быть переписаны в базу данных независимого регистратора.

Достаёт книжку и тычет в 14.

Расчеты по претензиям — проводки

Нужны ли водительские права на скутер (мопед) в России. Ситуация: Я гражданка России, мне полных 17 лет, несовершеннолетняя, у меня есть национальная виза в… Кто и как может получить служебное жилье. Поэтому фотка с вашим авто будет присутствовать, а вот показатель скорости — вряд. Перевозка детей от года. Если совершается несколько хищений одинаковым способом в общей сумме свыше 250 тысяч рублей, то квалификация наступает по 3-й части статьи.

Форма и государственная регистрация договора аренды. Паспортных данных бывших супругов. В обязательном порядке следует собрать пакет документов, способных определить формирование мошеннического фактора.

ДЕБЕТ КРЕДИТ 68 субсчет «Расчеты по НДС». – сторнирован НДС по отражена предъявленная покупателем претензия;. ДЕБЕТ КРЕДИТ В учете «Покупателя» сделаны проводки: ДЕБЕТ 60 ДЕБЕТ КРЕДИТ – . Почему-то 1С автор ругает под ма Накипело.

Наказание за попытку изнасилования. В случаях, когда происходит раздел квартиры, находящейся в ипотеке, чаще всего хотя бы одна сторона, но оказывается в проигрыше. Порой ущерб, нанесенной транспортного средству из-за попадания в дорожную яму может измеряться десятками тысяч рублей.

Расчеты по претензиям: проводки в бухгалтерском учете

Что делать, если нетрезвый сотрудник на рабочем месте нанес телесные повреждения. Принимаемый 17 апреля законопроект предусматривает, что переход на безналичный расчет произойдет более оперативными темпами. Как правило, лица, въехавшие без визы или по одноразовой краткосрочной визе (до 3 месяцев), не могут изменить свой статус.

Энциклопедия бухучета (часть 3). 11. Расчеты по претензиям

Главное, чтобы он отвечал установленным требованиям и имел все требующиеся официальные бумаги. Проезд для них в общественном транспорте бесплатен. В противном случае при дальнейших разбирательствах ваша аудиозапись не будет признана доказательством чего-либо. Для этого представителям государственных структур придётся изучать должностные инструкции, а также трудовые договоры с сотрудниками.

И среди них — бесцеремонность и хамство частых посетителей таких сайтов, обожающих шару. По завершении работы они переходят новый объект.

Оформления анкеты в отделении миграционной службы или онлайн на сайте необходимо приложить установленный перечень документации. Заполняется для каждого обращения по случаю. Помните, что процедура проводится в региональном отделении. Что собственно собрались выкупать, если вам доля предоставляется бесплатно, взамен утрачиваемой.

Точно такой же порядок действует, если сотрудник увольняется без отработки. Наиболее популярной в мире является пенсия страхового (трудового) типа, когда человек всю жизнь работает и производит отчисления в специальный фонд. В интернете таких схем также немного, всего шесть основных. А что, если на конец квартала, по окончании которого сдается форма депонированная зарплата еще не выплачена. Рента — 2-комнатная квартира в Москве, метро Тёплый Станул. Как проверить ток утечки.

При подаче кассационной жалобы нужно платить госпошлину, какой размер, и на основании какой статьи.

Пожаловаться на отделение или сотрудников Сбербанка можно не выходя из дома, если зайти в Сбербанк Онлайн. Любые нечеткости, затруднительные для восприятия термины в соглашении между банком и заемщиком также сыграют на руку заявителю. Забрать новое удостоверение можно будет там .

Счет 76-2 — Расчеты по претензиям

На субсчете 76-2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» отражаются, в частности, расчеты по претензиям:

к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками);

к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу — в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками»;

к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, — в корреспонденции со счетами учета затрат на производство;

к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, — в корреспонденции со счетами учета денежных средств, кредитов;

а также по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), — в корреспонденции со счетом 91 «Прочие доходы и расходы».

Счет 76 «Расчеты с разными дебиторами и кредиторами» кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по субсчету 76-2 «Расчеты по претензиям» ведется по каждому дебитору и отдельным претензиям.

Отражение расчетов по претензиям в бухгалтерском учете

В бизнесе нередко случается, что контрагент по каким-либо причинам не выполнил взятые на себя обязательства. Чтобы защитить свои интересы, фирма выставит партнеру претензию. Поэтому делать расчеты по претензиям приходится практически каждой организации. Как правильно произвести эти расчеты и отразить их в бухгалтерии и налоговом учете, расскажем в этой статье.

Нюансы оформления и подачи претензии

Фиксация нарушений договора и требования относительно них должны быть оформлены документально. Обязательные элементы претензии:

- названия обеих организаций – подающей стороны и «ответчицы»;

- адреса и реквизиты обоих юрлиц;

- изложение конкретных требований;

- сумма претензии с обоснованием ее исчисления;

- банковский счет, на который должны быть перечислены деньги по претензии;

- ссылки на нарушенные пункты договора;

- номера и наименования подтверждающих документов (с приложением их копий).

Подать претензию лучше всего с вручением под личную подпись либо заказным почтовым отправлением.

Соблюдайте сроки подачи: для каждого конкретного случая они предусмотрены в соответствующих федеральных законах, по общему правилу, не должны превышать месяца со дня выявления несоответствия договору. Такой же срок есть у оппонента для реакции на претензионное письмо.

ВАЖНО! При получении отказа или отсутствии ответа на претензию более 30 дней можно с полным правом обращаться в арбитражный суд.

Налоговый учет претензий

Сам факт подачи или получения средств по претензии никак не влияет на налогообложение. Но в некоторых случаях эта сумма может изменять базу налога на прибыль, входя в доходы или расходы ее получателя.

- Доход может быть уменьшен на сумму претензии, если ее принудительно взыскивают по решению суда.

- Получив сумму неустойки по претензии, получатель включает ее в «прочие доходы».

- Деньги, полученные по претензии в компенсацию ущерба, в доходы не включаются.

Штрафы, пени, неустойки не являются объектами налога на добавленную стоимость.

Что касается налогового учета у должника, то претензии на него фактически не влияют:

- санкционные суммы по договору не признаются расходами;

- они также не облагаются НДС, поэтому должники не смогут рассчитывать на льготы по этому налогу.