Содержание

- Властные отношения и фактическое право Текст научной статьи по специальности «Право»

- ФНС определилась с критериями лица, имеющего фактическое право на доход. Следует ждать ужесточения практики налоговых органов?

- подтверждение

- Какое правило применяется

- Примеры предложений

- Как неправильно писать

- 1. Справка по форме 2-НДФЛ

- 2. Справка по форме банка

- 3. Справка по форме работодателя

- 4. Справка о заявленном доходе

- 5. Выписка с банковского счета и электронных кошельков

- 6. Зарплатные проекты

- 7. Справки 3-НДФЛ

- 8. Пенсия и пособия

- 9. Доход ИП

- Инструкция для самозанятых: как подтвердить доход для банка

- Кого это касается?

- В чем была проблема с подтверждением доходов?

- Как подтверждать доходы на НПД?

- Если самозанятый работает по трудовому или гражданско-правовому договору

- Какими документами иностранная компания может подтвердить фактическое право на получение дохода

Властные отношения и фактическое право Текст научной статьи по специальности «Право»

Буланов Николай Иванович,

кандидат социологических наук,

г Азов, заместитель мэра г. Азова Ростовской

области

ВЛАСТНЫЕ ОТНОШЕНИЯ И ФАКТИЧЕСКОЕ ПРАВО

МЫ-СТОРОННИКИ научных выводов об имманентности властно-правовых явлений всякому человеческому обществу прошлого и настоящего, которые нашли отражение в работах отечественных и зарубежных ученых. Известно изречение Р Паунда: «Все нормы права являются компромиссами; и право выполняет свою минимальную функцию в качестве формулы компромисса, указывающей на то, когда и сколько индивид должен пожертвовать ради того, чтобы защищалось или расширялось удовлетворение его собственных индивидуальных потребностей»1 .

Генезис и природу отношений власти и права нельзя понять без уяснения процесса первоначального присвоения руководителями-субъек-тами властных отношений фактических прав — привилегий. Для этого, в первую очередь, попытаемся выявить различие между правом, льготой, преимуществом и привилегией.

Дает о себе знать общая тенденция отождествления привилегий с преимуществами, льготами, последних с правами2 . А между тем именно привилегии имеют решающее значение, по нашему мнению, для возникновения исторического типа властных отношений.

Современные российские исследователи, в частности С.С. Алексеев, признают существование неюридического права3 . Для обозначения одной из его форм используем категорию «фактического пра-

ва», без которой невозможно понять процесс зарождения привилегий. В проблемном поле социальной философии задача теоретического освоения механизма функционирования в обществе фактических прав занимает видное место. Мы разделяем мнение, что юридическое право личности — это установленная законом (одинаковая для всех) возможность поведения при соответствующих обстоятельствах. Юридическая льгота — это установленное законом дополнительное (к общему) право личности, возникающее в результате действия биологической или физической особенности человека (льгота беременным женщинам, инвалидам). Юридическим же преимуществом следует считать установленные законом дополнительные (к общим) права личности, возникающие в силу неблагоприятного воздействия климатических, производственных, географических, территориальных, семейных факторов на условия жизни человека. Что касается специальных прав, то они реально существуют не как дополнение к общим, а известные изъятия, ограничения общих юридических прав4 .

Такие разграничения уровней юридического правового статуса позволяют, в частности, не путать их с привилегиями, о которых в литературе содержится много неточностей. Например, привилегией называются закрепленные в законе эксплуататорских государств преимущественные права господствующих классов5 . Феодальное право характеризуется как право — привилегия, которое открыто выражало

1 30. 1.25 My Philosophy of Law. P. 238.

2 32. См.: Дюрагин И.Я. Гражданин и закон. М. 1989. С. 24,379; Малая советская энциклопедия. М. 1960. Т.7. С. 546.

3 33. См.: Алексеев С.С. Теория права. М. 1995. С. 117-118.

4 Примеры подобных прав см.: Ведерников Н.Г. Личность обвиняемого и подсудимого (понятие, предмет, методика изучения). Томск, 1978, N2; Артамонов Н. Правовой статус военнослужащих // Человек и закон. 1993, N10; Лернер Н. Групповые права и дискриминация в международном праве. М. 1994.

5 Малая советская энциклопедия. М. 1960. С. 546.

экономическое, юридическое неравенство различных слоев населения. В буржуазном государстве, якобы, привилегии формально ликвидированы. Однако буржуазия пользуется особыми привилегиями и закрепляет их в законах1 . Наконец, под привилегией понимается также «исключительное право»…пре-доставленное кому-либо»2 . Видимо, точнее утверждать, что юридическая привилегия не может быть тождественна ни общему для всех юридическому праву ни льготе, ни преимуществу Она представляет собой исключительное право, предоставленное кому-либо законом. Следовательно, юридические привилегии можно обнаружить в господствующей системе законодательства конкретной страны. Где же можно обнаружить фактическую привилегию как составной элемент фактического права?

В условиях, когда нет еще классов, первоначальная сила — социальное влияние человека начинается не с богатства (которого еще нет) и не с физической силы (у многих влиятельных людей она отсутствует), а с той «особой социальности», которая может быть приобретена индивидом в процессе его жизни. Главный смысл ее состоит в овладении функцией руководства и присвоении прав.

В любом обществе под прикрытием провозглашенного (на известной ступени юридического) равноправия самостоятельно развиваются «зоны фактических прав». Фактические права — это возникающие в неформальных отношениях между руководителями — субъектами властных отношений исполнителями — объектами властных отношений модели реализованного (или готового к реализации) поведения. Одним из звеньев фактического права являются привилегии руководителей — субъектов властных отношений.

Долгое время в периодической печати появлялись материалы, отрицающие существование таких привилегий. При этом разговор обычно шел о размерах заработной платы, высоких потолках в квартирах и жилищных условий, возможностях отдыха, медицинском обслуживании и т.п. Так или иначе анализировались материальные основания жизни руководителей, которые вполне вписывались в рамки всех устраивающих среднестатистических данных. При таком анализе, конечно же, не обходилось без лукавства потому что скрытыми оказались многие противоречия. Л.Н. Коган, например, объемно высветил их в применении системы льгот и преимуществ3 .

Привилегии — это не дополнительные материальные блага, а исключительные права, которые регулируют поведение, отношения людей друг к другу. Исключительные права, которые присваивает руководитель-эксплуататор в ходе общения «на свой страх и риск» и есть фактическая привилегия. Например, право на суд (право судить, осуждать чело-

века, давать ему оценки, клички и т.д.), право на донос, монопольное право на истину Вероятно, социальная власть начинается с присвоения руководителями особых, исключительных фактических прав и той деятельности (действий), которая разворачивается на их основе.

Критерием, на основании которого появляется возможность описать и систематизировать фактические привилегии руководителей, может служить их изначальная привилегия — исключительное право решать судьбу индивида или небольшой группы людей, реализация разных прав в каждом акте взаимодействия. Сгруппировать и выявить всякий раз вновь присвоенные права можно, обращаясь к первоначальной привилегии.

Первая группа — это права, с помощью которых быстро ухудшается существование людей. Сюда относятся, например, право «замораживать» сбережения граждан в сбербанках, право освобождать себя от несения всякой (экономической) ответственности за принятые решения, право изымать продукты и товары из обращения. Вторую группу образуют привилегии, которые направлены на обеспечение покорности, послушания, безропотности исполнителей. В названных целях присваиваются, например, право игнорировать общественное мнение или решение трудового коллектива, право использовать институт секретности для расправы с неугодными. Третью группу составляют те привилегии, которые указывают на заинтересованность руководителя в дозировании масштабов информированности исполнителей. Сюда можно отнести, в частности, право на сокрытие или искажение правды о прошлом, право на закрытие доступа «посторонним».

Общая тенденция такова: исключительное право руководителей — решать судьбу индивида или небольшой группы людей — это та привилегия, из которой исторически и информационно вырастает одна ветвь социальной власти — сила единичного господина.

Фактические права-привилегии руководителей, которые они присваивают в практических актах взаимодействия, являются мощным средством возвышения над другими, фактором преодоления такой социальной преграды, как господствующая система юридического законодательства, рычагом властных отношений.

Поле фактических прав взаимодействует с юридическим полем прав человека, по меньшей мере, в трех направлениях. Первое — фактические права могут полностью блокировать действие юридических прав. Например, юридическое право на труд, закрепленное в п.3 ст.37 Конституции Российской Федерации практически обесценивается, не действует в полной мере, если руководитель присваивает себе фактическое право оценки хорошей ра-

1 Там же.

2 Советский энциклопедический словарь. 2-е изд. 1983. М., С. 1056.

3 Коган Л.Н. Жить по справедливости. Свердловск. 1988. С. 101-103,132-140, 150-151.

боты как плохой. Второе — фактические права способствуют эрозии, разложению, подрыву авторитета юридических прав человека. Так, предоставленное п.5 ст.43 Конституции Российской Федерации каждому юридическое право на конкурсной основе бесплатно получить высшее образование нивелируется, теряет смысл, когда руководители присваи-

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

вают фактическое право использовать в конкурсе «кровнородственную» протекцию для своих близких и родственников. В-третьих, система юридических прав человека не просто индифферентна к фактическим правам — привилегиям руководителей, но часто в категорической форме обеспечивает их господство.

ФНС определилась с критериями лица, имеющего фактическое право на доход. Следует ждать ужесточения практики налоговых органов?

View this page in English ![]()

Авторы: Дмитрий Бабинер, Виктор Калгин, Арсений Аракелян

14 июня 2018 г.

Что произошло

ФНС России выпустило письмо от 28 апреля 2018 года № СА-4-9/8285@ «О практике рассмотрения споров по применению концепции лица, имеющего фактическое право на доход» (далее – Письмо 2018 года).

Данное письмо является развитием подходов, ранее сформулированных ФНС России в письме от 17 мая 2017 года № СА-4-7/9270@ (далее – Письмо 2017 года).

Что нового

- Критерий характера предпринимательской деятельности

Письмо 2017 года было в большей степени сконцентрировано на толковании положений соглашений об избежании двойного налогообложения и применимости при рассмотрении налоговых споров Комментариев к Модельной конвенции ОЭСР в части определения содержания понятия «фактический получатель дохода (бенефициарный собственник)».

Анализ непосредственно признаков бенефициарного собственника дохода по существу сводился к перечислению общих критериев, которые должны быть исследованы налоговым органом (самостоятельность директоров при принятии решений, получение экономической выгоды от дохода, несение коммерческих рисков в отношении активов).

В качестве немаловажного аспекта ФНС России рассматривало наличие или отсутствие обязательств по дальнейшему перечислению дохода и системность транзитных платежей. При этом признаки ведения деятельности формально упоминались в качестве одного из критериев фактического права на доход, но подробно ФНС России не анализировались.

В Письме 2018 года ФНС России ставит во главу угла именно оценку финансово-хозяйственной деятельности иностранной компании и анализ характера такой деятельности, предлагая анализировать вопрос о фактическом праве на доход в первую очередь с позиции наличия у компании признаков кондуитности, а не наличия полномочий по распоряжению конкретным доходом.

Главным признаком кондуитной компании по мнению ФНС России является отсутствие самостоятельной предпринимательской деятельности, которая имела бы признаки отдельной части бизнеса.

Об отсутствии у иностранной компанией самостоятельной предпринимательской деятельности свидетельствуют следующие обстоятельства:

- Основная прибыль иностранной организации – получателя дохода складывается в основном за счет перечисленного дохода с территории России;

- Основная деятельность компании сопряжена в большей части с перенаправлением дохода дальше по цепочке учредителям или компаниям, входящим в группу;

- Деятельность, не связанная с получением дивидендов, не осуществляется;

- У компании отсутствуют платежи, характерные для нормальной хозяйственной деятельности, либо объем операционных расходов является незначительным и компания несет только административные расходы, обусловленные формальным выполнением требований страны инкорпорации.

Применительно к подтверждению налогоплательщиком ведения иностранной компанией предпринимательской деятельности ФНС России указывает, что каждое из представляемых налогоплательщиками доказательств должно свидетельствовать:

- об осуществлении самостоятельной предпринимательской деятельности,

- об использовании получаемого дохода для создания экономического центра прибыли в иностранной юрисдикции, или

- об использовании получаемого дохода для привлечения иностранного капитала в российскую экономику.

Одновременно с этим не могут учитываться в качестве доказательств осуществления самостоятельной предпринимательской деятельности:

- Деятельность, осуществляемая только в виде инвестиций и финансирования компаний группы, взаимозависимых (аффилированных) компаний.

- Операции, направленные на создание видимости осуществления иной деятельности, в том числе:

- операции по приобретению долей различных компаний – если иностранная компания не принимает участия в деятельности приобретенных компаний, а сами приобретенные компании реальной деятельности не ведут и доходы от их деятельности не поступают;

- Создание дочерних организаций – если фактически решения о создании дочерних организаций приняты не иностранной компанией.

При оценке представленных доказательств учитывается наличие у иностранной компании источников существенного дохода (кроме дивидендов, процентов по займам взаимозависимым и аффилированным лицам). В то же время не рассматриваются в качестве существенных:

- Доходы от оказания информационно-консультационных услуг.

- Доходы в виде положительной курсовой разницы от купли-продажи иностранной валюты.

- Доходы в виде высокой процентной ставки по вкладам.

- Разовая покупка привилегированных акций.

- Владение акциями и долями аффилированных компаний.

- Концепция бенефициарного собственника как специальный случай доктрины необоснованной налоговой выгоды

Согласно Письму 2018 года основным вопросом в спорах о применении соглашений об избежании двойного налогообложения является оценка деловой цели и правильной квалификации существа совершенных сделок.

Так, применение льгот по международным соглашениям признается неправомерным при искусственном привлечении иностранной организации, являющейся резидентом государства – участника международного соглашения, в бизнес-модель деятельности холдинга или структуру сделок по перечислению дохода.

В связи с этим налогоплательщики должны обосновывать необходимость вовлечения иностранных компаний в структуру бизнеса и операций, а также предоставлять доказательства разумности сделанного выбора и обоснованности предпринимательского риска.

Последствием неспособности налогоплательщика обосновать деловую цель вовлечения иностранной компании в структуру хозяйственных отношений может стать не только отказ в применении налоговых преференций, предусмотренных соглашением об избежании двойного налогообложения, но и, в частности, «переквалификация выплаты из долгового обязательства в акционерный капитал с соответствующим изменением режима налогообложения, а также квалификация совокупности сделок в качестве гибридных схем с применением норм национального законодательства к выведенному из-под налогообложения доходу».

Таким образом, ФНС России рассматривает концепцию бенефициарного собственника как специальный случай применения доктрины необоснованной налоговой выгоды, центральными положениями которой являются требование о наличии у хозяйственных операций деловой цели и возможность переквалификации операций исходя из их действительного экономического смысла (ст. 54.1 НК РФ, Постановление Пленума ВАС РФ от 12 октября 2006 года № 53).

Подобное понимание концепции бенефициарного собственника позволяет налоговым органам не ограничивать ее применение случаями недобросовестного применения налоговых льгот по соглашениям об избежании двойного налогообложения, а также переквалифицировать хозяйственные операции для целей налогообложения – например, погашение займов и консультационные услуги в дивиденды, игнорируя такие факторы, как, например, отсутствие формального участия в капитале российской организации, выплачивающей доход в пользу иностранной организации.

Данный вывод в целом подтверждается упоминаемыми в Письме 2018 года судебными актами по делам ООО «Мон’дэлис Русь» (А11-6203/2016) и ООО «Русджам» (А11-9880/2016).

Так, в деле ООО «Русджам» налоговые органы успешно переквалифицировали оплату российской организацией стоимости консультационных услуг в выплату дивидендов (в связи с тем, что услуги, по мнению налоговой инспекции, имели фиктивный характер), причем турецкая компания, выступавшая в качестве исполнителя по договору непосредственного получателя дохода, была признана бенефициарным собственником таких дивидендов несмотря на то, что она не участвовала в уставном капитале российской организации.

Обосновывая правомерность подобной переквалификации суд также сослался на пункт 29 Комментариев к статье 10 Модельной конвенции ОЭСР, указывающий, что если выплаты предоставляются лицам, не являющимся акционерами в рамках значения, предусмотренного корпоративным законодательством, такие выплаты могут признаваться дивидендами, если правовые отношения между такими лицами и компанией приравниваются к участию в компании (завуалированное участие); и лица, получающие такие выплаты, тесно связаны с акционером.

В деле ООО «Мон’дэлис Русь» была осуществлена переквалификация выплат налогоплательщика по долговым обязательствам перед английской компанией, которая ни прямо, ни косвенно не участвовала в капитале налогоплательщика, в дивиденды (причем как в части основного долга, так и процентов по нему). Бенефициарным собственником данного дохода был признан главный акционер группы налогоплательщика – компания, зарегистрированная на территории США.

Интересной особенностью дел ООО «Мон’дэлис Русь» и ООО «Русджам» является то, что налоговый орган, установив фигуру бенефициарного собственника переквалифицированного дохода, по собственной инициативе скорректировал размер налоговых обязательств налогоплательщика, применив в отношении дивидендов пониженную налоговую ставку налога у источника, предусмотренную соглашением об избежании двойного налогообложения с государством, в котором был зарегистрирован бенефициарный собственник доходов. Причем в деле ООО «Русджам» суд отметил, что применение налоговым органом пониженной ставки налога, предусмотренной соглашением между Россией и Турцией, не должно «рассматриваться в качестве вывода в отношении наличия у каких-либо лиц фактического права на получение дохода», и «по сути является корректировкой величины доначисленного налога в пользу налогоплательщика».

Еще одним примером использования концепции бенефициарного собственника в споре, который не связан с злоупотреблением налоговыми льготами по соглашениям об избежании двойного налогообложения, является дела с участием АО «СМАРТС» (А55-18894/2016, А55-11332/2016, А55-9050/2017), по обстоятельствам которых налогоплательщик передавал кипрской дочерней компании в качестве вкладов в уставный капитал акции российских организаций, а кипрская компания в свою очередь осуществляла продажу соответствующих акций третьим лицам, направляя полученные от продажи средства налогоплательщику в качестве безвозмездной и безвозвратной финансовой помощи либо его аффилированным лицам в качестве займов. Доход от продажи ценных бумаг не подлежал налогообложению на территории Кипра.

Налоговый орган доначислил налогоплательщику налог на прибыль, указав, что продажа акций осуществлялась кипрской компанией в интересах российского налогоплательщика, который являлся фактическим получателем доходов от такой продажи, а участие кипрской компании в спорных операциях носило формальный характер. Суд согласился с позицией налогового органа, дополнительно указав, что вклады налогоплательщика не носили инвестиционного характера и имели целью получение необоснованной налоговой выгоды за счет освобождения операций по внесению вкладов от налогообложения.

- Раскрытие налогоплательщиком фактического бенефициарного собственника

ФНС России дополнительно отмечает, что в случае раскрытия налогоплательщиком фактического бенефициара и рассмотрения вопроса о наличии оснований для применения к доходам соответствующих ставок, необходимо учитывать:

- Имеется ли у данного лица доход от участия в деятельности иностранной компании;

- Доказательства, однозначно свидетельствующих о том, что лицо является реальным бенефициаром в отношении спорных выплат;

- Факт декларирования и уплаты лицом налогов с таких доходов.

Таким образом, по мнению ФНС России, само по себе раскрытие бенефициарного собственника со стороны налогоплательщика не является обязательным для налогового органа и должно опираться на доказательства, свидетельствующие о наличии у соответствующей иностранной компании фактического права на доход.

- Положительная практика

В Письме 2018 года, как и в Письме 2017 года, ФНС России ссылается только на проигранные налогоплательщиками дела, что делает обзор практики, представленной ФНС, неполным. Существует ряд споров, разрешенных в пользу налогоплательщиков, включая:

- Дела ЗАО «Вотек Мобайл» (дела А14-13723/2013 и А14-4162/2014) и ОАО «Санкт-Петербург Телеком» (дело А40-187121/2014).

- Дело ОАО «Москоммерцбанк» (А40-100177/13).

- Спор японского автопроизводителя (выигранная в ФНС России апелляционная жалоба налогоплательщика).

- Дело ООО «АртПак» (А43-20134/2016).

Из некоторых выигранных налогоплательщиками споров следует, что компании, выполняющие финансовые и холдинговые функции, с ограниченной операционной деятельностью и фактическим присутствием (персоналом, офисом и т.п.), но осуществляющие важные стратегические функции в группе, всё же могут, при наличии определённых обстоятельств, рассматриваться фактическими получателями дохода и российские компании (являющиеся источниками дохода налоговые агенты) могут успешно отстаивать свои права в арбитражных судах. Из других споров следует, что не соглашаются с налоговыми органами, если те не представили убедительных доказательств (например, о транзитном характере выплат и конечном получателе дохода).

Глобальный контекст

Предлагаемая ФНС России методология применения концепции бенефициарного собственника, ставящая во главу угла вопрос о самостоятельном осуществлении предпринимательской деятельности иностранной компанией – получателем дохода, в определенной степени коррелирует с содержанием теста на активное ведение деятельности («active conduct of a business» или «active-conduct test»), который предусмотрен в пункте 10 статьи 7 Многосторонней конвенции по реализации мер по противодействию размыванию налоговой базы и выводу прибыли («Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting» или «MLI»), подписанной Россией 7 июня 2017 года.

Однако указанный тест является составной частью т. н. упрощенной нормы об ограничении льгот («Simplified Limitation on Benefits Provision», «S-LOB»), которая подлежит применению только при условии, если оба государства-участника конкретного соглашения об избежании двойного налогообложения заявили о намерении применять данную норму (пункт 6 статьи 7 MLI). Так, например, Кипр и Нидерланды о своей готовности применять норму S-LOB не заявили, ограничившись согласием на применение теста основной цели («Principle Purpose Test»).

Иными словами, в отличие от концепции бенефициарного собственника тест на активное ведение деятельности не является универсальным с точки зрения круга охватываемых им соглашений об избежании двойного налогообложения и формально не подлежит применению, если речь идет о выплате дохода резиденту государства, которое не согласилось на применение S-LOB.

Придание же со стороны ФНС России вопросу о характере финансово-хозяйственной деятельности иностранной компании значения ключевого критерия при оценке наличия у компании фактического права на доход на практике может привести к тому, что вместо изучения вопроса о наличии у иностранной компании фактического права на доход, который подразумевает анализ комплекса различных обстоятельств (включая анализ денежных потоков, наличие обязательств по дальнейшему перечислению дохода), налоговые органы будут фактически применять тест на активное ведение деятельности, ограничиваясь ссылкой на отсутствие у непосредственного получателя дохода самостоятельной предпринимательской деятельности и наличие признаков кондуитной компании, даже если указанный тест не подлежал применению ввиду отсутствия соответствующего заявления со стороны государства инкорпорации компании – получателя дохода.

Что это означает для вас

Формулируемый ФНС России подход к применению концепции бенефициарного собственника повышает риск налоговых претензий при совершении операций, связанных с выплатой доходов в пользу иностранных компаний, коммерческие функции которых не выходят за пределы обслуживания участников группы компаний (региональные холдинги, внутригрупповые казначейства и т. п.).

Раскрытие налогоплательщиком субъекта, являющегося с его точки зрения бенефициарным собственником дохода по существу не связывает налоговый орган и имеет значение только при условии представления налогоплательщиком доказательств, указывающих на наличие у данного лица фактического права на доход.

Письмо 2018 года также показывает, что концепция бенефициарного собственника в российской налоговой практике больше не ограничивается вопросами противодействия злоупотреблению налоговыми льготами, предусмотренными соглашениями об избежании двойного налогообложения, и может применяться и в рамках иных видов налоговых споров как часть теста на деловую цель и правильную квалификацию операций для целей налогообложения.

В связи с этим мы рекомендуем уделять пристальное внимание облагаемым у источника выплатам. Мы будем рады вам помочь:

- Провести диагностику исторических и возможных будущих налоговых рисков, связанных с применением концепции фактического права на доход;

- Проанализировать целесообразность и возможные способы реструктуризации, направленной на снижение рисков;

- Помочь подготовить подтверждение фактического права на доход и собрать «защитный файл» подтверждающих документов;

- Проанализировать целесообразность и налоговые последствия применения «сквозного подхода»;

- Подготовить соответствующую налоговую отчетность.

подтверждение

Смотреть что такое «подтверждение» в других словарях:

-

подтверждение — См … Словарь синонимов

-

ПОДТВЕРЖДЕНИЕ — ПОДТВЕРЖДЕНИЕ результат проверки эмпирическими данными (наблюдениями, измерениями, экспериментами) общих утверждений (в частности, логических следствий из гипотез). Подтверждение общих суждений (научных законов) не может быть окончательным,… … Философская энциклопедия

-

Подтверждение — код, посылаемый банком эмитентом в подтверждение того, что пластиковая карта покупателя существует, пригодна к использованию и запрашиваемая сумма находится в пределах допустимого лимита. Подтверждение запрашивается в процессе авторизации. По… … Финансовый словарь

-

ПОДТВЕРЖДЕНИЕ — ПОДТВЕРЖДЕНИЕ, подтверждения, ср. 1. только ед. Действие по гл. подтвердить1 подтверждать. 2. Факт, обстоятельство, подтверждающее что нибудь. Сталинская конституция основной закон СССР есть наглядное подтверждение правильности учения Ленина… … Толковый словарь Ушакова

-

ПОДТВЕРЖДЕНИЕ — один из видов обоснования, состоящий в выведении следствий из наличного гипотетического утверждения с последующим их соотнесением с достоверно установленными положениями. Особую роль П. играет в случаях, когда в процесс научного исследования… … Новейший философский словарь

-

ПОДТВЕРЖДЕНИЕ — ПОДТВЕРЖДЕНИЕ, я, ср. 1. см. подтвердить, ся. 2. Обстоятельство, подтверждающее что н. Этот факт ещё одно п. его вины. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

-

подтверждение — квитирование — Тематики электротехника, основные понятия Синонимы квитирование EN acknowledgement … Справочник технического переводчика

-

подтверждение — чего и чему. Подтверждение фактов. Подтверждение показаний на Суде. Подтверждением сказанному являются его поступки. Вся литературная деятельность Добролюбова служит подтверждением этих слов (Некрасов). В подтверждение чего л. для подтверждения… … Словарь управления

-

подтверждение — • наглядное подтверждение • яркое подтверждение … Словарь русской идиоматики

-

подтверждение — я; ср. 1. к Подтвердить подтверждать. Сведения требуют подтверждения. П. улик, гипотезы. Служить подтверждением слов. Найти п. в практике. 2. То, что подтверждает, чем подтверждается что л. Собрать подтверждения. Найти в летописях п. чему л. ◁ В… … Энциклопедический словарь

Возникли сомнения, как пишется «в подтверждении» или «в подтверждение»? Для определения правильного варианта нам следует использовать не только орфографические словари, но и разъяснения лингвистов. Давайте к ним обратимся.

>Как правильно пишется

В зависимости от контекста оба варианта могут быть правильными – в подтверждение(и).

Какое правило применяется

Перед нами простой предлог и существительное. Это слово изменяется по падежам, как и другие существительные 2 скл. То есть в вин.п. мы пишем окончание «е», а в пр.п. – «и». Сложность здесь возникает из-за того, что данное сочетание может использоваться в роли наречия. В этом случае конструкция будет иметь значение «для того, что подтвердить свою мысль, слова», а существительное будет иметь окончание «е» (вин.п.). Если мы используем эту словоформу в значении «документ, подтверждающий что-либо», то выбираем вариант с окончанием «и» (пр. п.).

Примеры предложений

- В подтверждение своих слов прикладывают видеозапись.

- В подтверждении гостиничной брони была допущена ошибка.

Проверь себя: «Сектора» или «секторы» как пишется?

Как неправильно писать

В зависимости от контекста оба варианта могут быть ошибочными.

Как подтвердить свой доход для гарантированного оформления кредита в банке? Обязательный параметр оценки клиента для банка — это платежеспособность, которая определяется наличием постоянного ежемесячного заработка. Кроме граждан, официально работающих по найму, за наличными обращаются еще и замозанятые лица, фрилансеры, индивидуальные предприниматели, пенсионеры и другие категории заемщиков. Для каждого из этих случаев есть свои способы подтверждения доходов, о которых и поговорим в статье.

Как можно получить кредит без подтверждения дохода ⇒

1. Справка по форме 2-НДФЛ

Это официальный документ, подтверждающий доходы и налоговые отчисления клиента за определенный период времени. 2-НДФЛ можно получить в бухгалтерии, но только в том случае, если компания платит «белую» зарплату. С официальной зарплатой гораздо проще получить кредит в банке при отсутствии прочих негативных факторов.

Какие сейчас минимальные проценты по кредитам в банках РФ ⇒

Если в справке о зарплате указана небольшая сумма или недостаточная для получения кредита, это не означает, что вам откажут. Современные российские реалии говорят о том, что далеко не все работодатели платят сотрудникам полностью «белую» зарплату, зачастую часть денег выдается «в конверте». Банки это прекрасно понимают, учитывая в том числе и дополнительные доходы.

Как можно получить деньги в банке без отказа ⇒

Теоретически заемщик может договориться со своим работодателем, чтобы тот указал в справке более высокую зарплату. Но на сегодняшний день банки могут проверить пенсионные отчисления заемщика. Такой возможностью пользуются не все банки, однако если обман выяснится, клиент рискует попасть в черный список.

В худшем случае банк напишет заявление в правоохранительные органы и под угрозу попадает не только клиент, но и его работодатель.

2. Справка по форме банка

Серая зарплата в конверте — это распространенное явление. Если официальной части зарплаты вам недостаточно, чтобы получить ипотеку или автокредит, придется подтвердить полную сумму дохода по форме банка.

Как взять кредит всего по 2 документам и без справок ⇒

Этот документ подтверждает неофициальные доходы заявителя, то есть ту часть зарплаты, с которой не платятся налоги.

Она содержит следующие данные:

- ФИО заемщика;

- должность;

- стаж на текущем месте;

- сумма зарплаты за 6-12 месяцев.

Банку все равно, платила ли организация налоги и другие платежи в бюджет, самое главное — убедиться, что клиент имеет стабильный заработок и сможет исполнять обязательства по выплате долга.

Справка должна быть подписана работодателям. По сути этот документ подтверждает факт нарушения закона, поэтому далеко не каждая компания пойдет на это.

Кто выдает кредиты без справок и поручителей ⇒

3. Справка по форме работодателя

Этот документ похож на справку 2-НДФЛ, но оформляется в свободной форме. Здесь не указывают объем налоговых и иных отчислений, отмечается только фактический доход, полученный работником в конверте.

Независимо от формы документа, здесь обязательно должны быть указаны реквизиты компании-работодателя и информация о сотруднике, который обратился в банк за кредитом (должность, стаж, зарплата).

Лучшие займы для физических лиц в российских банках ⇒

Этой самый простой способ подтверждения серого заработка, но не в каждом банке принимают такой документ. Заявители с таким документом относятся к категории ненадежных, поэтому зачастую даже при одобрении им дают деньги под максимальный процент.

Солидные банки тщательно оценивают таких клиентов через службу безопасности, в некоторых случаях проверяют даже состояние расчетного счета организации.

Где взять кредит в банке под меньший процент ⇒

4. Справка о заявленном доходе

Клиент перечисляет в этом документе все статьи доходов, печать и подпись работодателя не требуется. Справку заполняют от руки в свободной форме, дополнительно банк может потребовать копию трудовой книжки и трудового договора, заверенного начальством.

Такой способ подтверждения не дает 100%-ой гарантии наличия заработка у клиента, поэтому банки проводят дополнительную проверку, например звонят по телефону компании и задают вопросы о заемщике.

Где можно оформить кредит без лишних проверок ⇒

5. Выписка с банковского счета и электронных кошельков

Этот способ подходит для самозанятых лиц, которые получают неофициальную оплату своего труда. Все движения денежных средств на банковских счетах, электронных кошельках (Киви, ЯндексДеньги, Вебмани) можно подтвердить в форме выписки. Но следует учесть, что такой документ чаще всего рассматривается в качестве подтверждения дополнительного заработка и значительно повышает вероятность одобрения.

Где выдают деньги без официальной работы ⇒

Самозанятые клиенты с одной лишь выпиской с банковского счета или электронного кошелька вряд ли могут претендовать на получение крупного займа или ипотеки.

6. Зарплатные проекты

Участникам зарплатных проектов рекомендуется брать кредиты в тех же банках, где была открыта карта. Банк проверяет размер заработной платы по карте в течение нескольких минут, заявителю не нужно приносить справки с работы и копии трудовой книжки.

Лучшие кредиты наличными, которые вы можете оформить ⇒

В эту категорию относятся и клиенты, которые получают на карту пенсию и стипендию.

7. Справки 3-НДФЛ

При оформлении ипотечного кредита будет не лишним подтвердить свои дополнительные доходы, например:

- от сдачи в аренду недвижимости;

- от аренды транспортных средств;

- доход от инвестиционной деятельности и т.д.

Если вы получаете дополнительный заработок от аренды квартиры, вам придется показать документы, подтверждающие право собственности, а также договор аренды (срок его заканчивается не ранее, чем через год). Самое главное в комплекте документов — это справка 3-НДФЛ, которая показывает объем уплаченных налогов за определенный период.

Как можно получить беспроцентный кредит или бесплатный займ — читайте здесь.

8. Пенсия и пособия

Кредиты для пенсионеров — нечастое явление, но некоторые банки разрабатывают специальные льготные программы для таких заемщиков. Если заявитель получает пенсию не на карту этого банка, ему необходимо предъявить пенсионное удостоверение и справку из Пенсионного фонда о пенсии, выплаченной за последний месяц.

Самые выгодные займы для пенсионеров до 70-85 лет ⇒

9. Доход ИП

Документ для подтверждения доходов ИП зависит от системы налогообложения:

- ОСНО. Декларация по форме 3-НДФЛ.

- УСН. Справка 3-НДФЛ, Книга учета доходов и расходов.

- ЕНВД. Первичные документы.

Где вообще можно получить кредит для ИП ⇒

Для подтверждения дохода при получении кредита можно предоставить справку в произвольной форме. Но к ней необходимо будет приложить выписку из территориального налогового органа о постановке ИП на учет, а также копию налоговой декларации за последний отчетный период с печатью.

Так как же подтвердить доход, чтобы избежать отказа?

Самое главное — не обманывайте банк. Указывайте только тот заработок, которые вы действительно получаете и можете хоть как-то доказать.

Где можно взять кредит быстро и только по паспорту ⇒

Если источников дохода у вас несколько — указывайте все и по возможности собирайте максимальный комплект подтверждающих документов. Пособие, алименты, сдача в аренду квартиры и официальная зарплата — явно суммарно будет больше, чем просто по справке 2-НДФЛ от одного единственного работодателя.

ФНС объяснила банкам и самозанятым, как быть с подтверждением доходов, когда нужно оформить кредит. Это разъяснения для тех, кто платит налог на профессиональный доход, который еще называют налогом на самозанятость.

Екатерина Мирошкина экономист

Екатерина Мирошкина экономист

Если вы применяете этот спецрежим как ИП или просто физлицо, теперь стало проще взять кредит: справку можно получить через интернет, а банки должны принимать ее как официальный документ о сумме заработка.

Инструкция для самозанятых: как подтвердить доход для банка

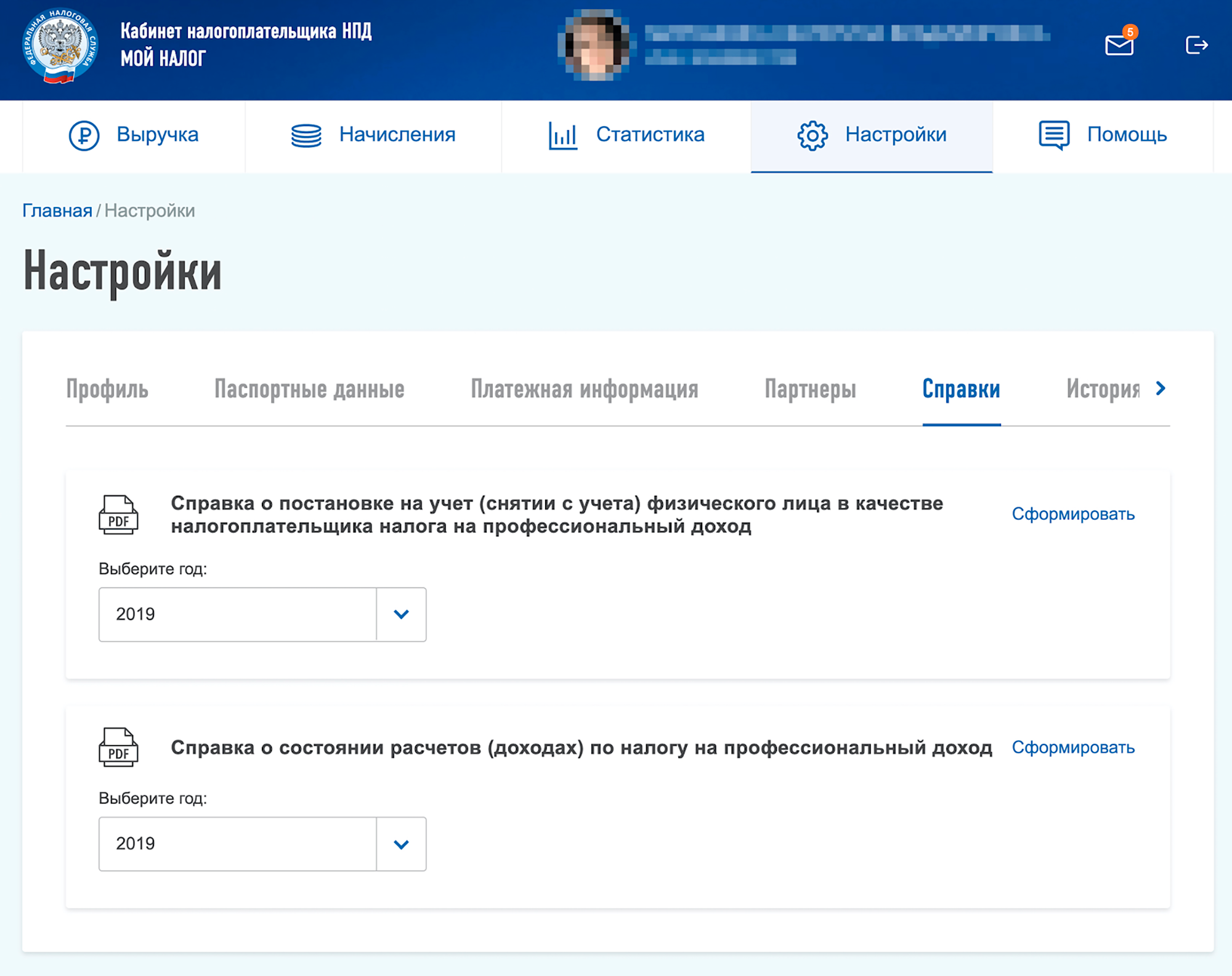

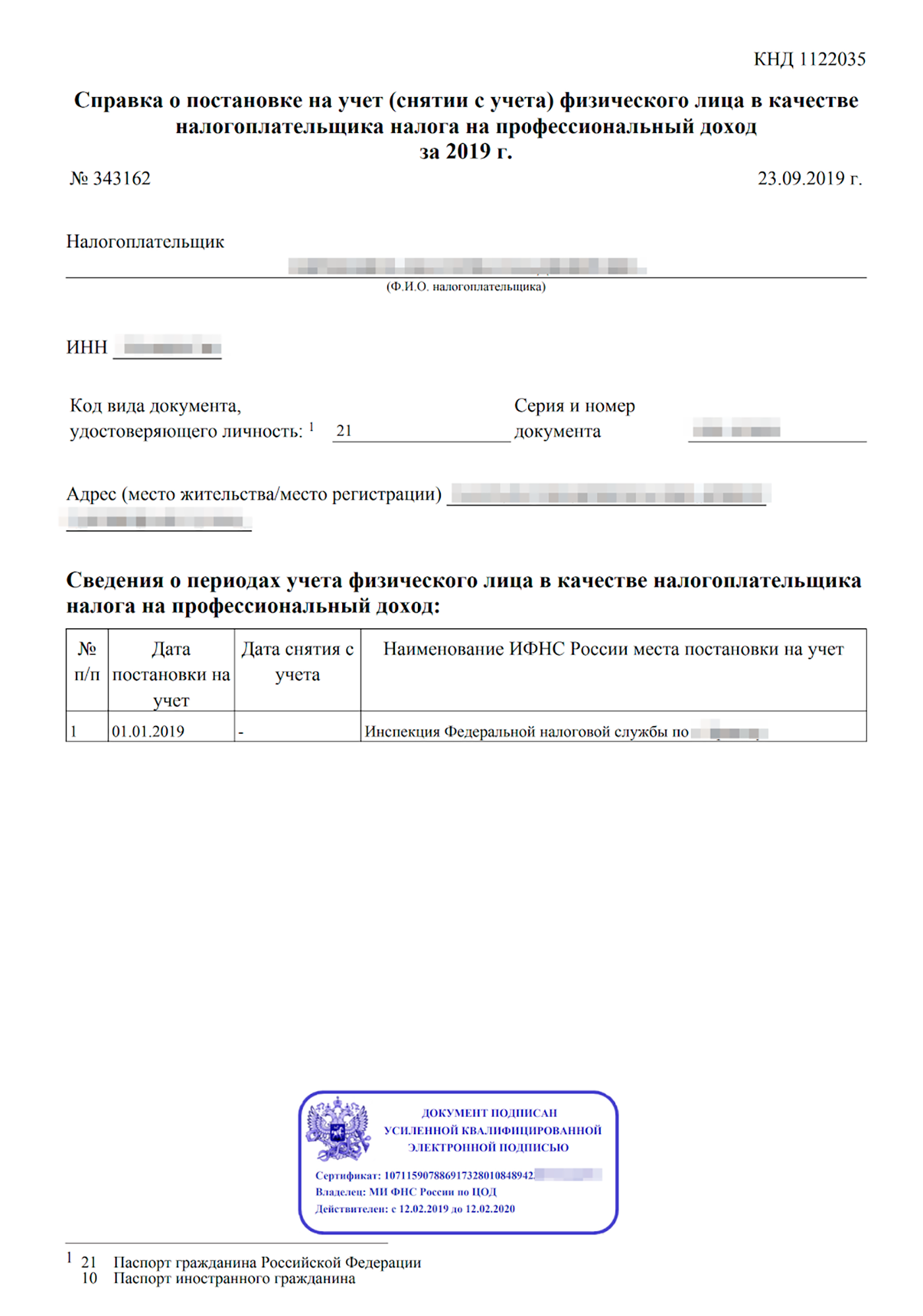

Если платите налог на профессиональный доход и планируете брать кредит, можно официально подтвердить свой заработок для банка. Вот как это сделать:

- в приложении «Мой налог» — «Настройки» → «Справка о доходе»;

- через личный кабинет — «Настройки» → «Справки» → «Справка о состоянии расчетов».

Справки формируются моментально, ответ приходит в виде документа с электронной подписью ФНС. Документ можно отправить по электронной почте или сохранить.

Эти способы подходят и для подтверждения регистрации в качестве самозанятого. Банк может проверить постановку на учет и без справки — через сервис на сайте ФНС.

Расскажите тем, кто планирует брать кредит, но официально не работает:

Поделиться инструкцией в вотсапе

Кого это касается?

Разъяснения ФНС касаются тех, кто официально зарегистрировался как самозанятый — то есть применяет налог на профессиональный доход. Это льготный налоговый режим, который появился в 2019 году. Пока он применяется в четырех регионах: Москве, Московской и Калужской областях и Республике Татарстан.

Если работать на этом режиме, с учетом вычета можно платить налог по ставке 3 или 4%. А когда вычет закончится, с поступлений от физлиц надо будет платить 4%, а от ИП и юрлиц — 6%. Деклараций, фиксированных страховых взносов и онлайн-касс на этом режиме нет. Чеки для клиентов можно формировать в приложении, а для регистрации не придется идти в налоговую инспекцию.

Еще это касается банков, в которые самозанятые обращаются за кредитами. Теперь понятнее, какой документ нужно представить, чтобы подтвердить свои доходы при оформлении ипотеки или кредитной карты.

В чем была проблема с подтверждением доходов?

Когда потенциальный заемщик подает заявку на кредит, банк может попросить его подтвердить доходы. Это можно сделать разными способами:

- ИП представляют декларацию за последний налоговый период, книгу учета доходов или выписку по расчетному счету.

- Физлица берут на работе справку 2-НДФЛ.

Эти варианты помогают официально подтвердить доход: на документах стоит печать работодателя или налоговой. Банки понимают, что это за формы, откуда они взялись и как их проверить.

Все о работе и заработке Как сменить профессию, получать больше и на чем заработать. Дважды в неделю в вашей почте

С самозанятыми были проблемы. Они не подают декларации, деньги им могут поступать на личную карту, ни книги учета доходов, ни онлайн-кассы нет. И справку 2-НДФЛ самозанятым тоже никто не даст: это документ для расчета другого налога, который удерживает работодатель. Нет работодателя — нет и подтверждения.

Из-за этого банки отказывали самозанятым в кредитах. Получалось, что человек легализовался, честно платит налоги и показывает государству свои доходы, а взять кредит не может.

На самом деле самозанятые могут взять официальную справку о своих доходах, причем быстрее и проще, чем все остальные заемщики. Но некоторые банки такие справки не принимали — причем даже те, что сами предлагают сервисы для самозанятых. Теперь ФНС объяснила, как должно быть.

Как подтверждать доходы на НПД?

Чтобы подтвердить доходы от самозанятости, нужно сформировать справку в приложении «Мой налог» или в личном кабинете. Для этого не придется идти в налоговую, писать заявление и ждать, пока будет готов документ.

Все можно сделать через интернет за несколько минут.

Через приложение. У самозанятых есть специальное мобильное приложение «Мой налог». Через него можно быстро зарегистрироваться, отправлять чеки клиентам и в налоговую, проверять начисления и следить за своими доходами. Там же формируются две справки:

- О том, что самозанятый на самом деле зарегистрирован на НПД.

- О доходах за любой период.

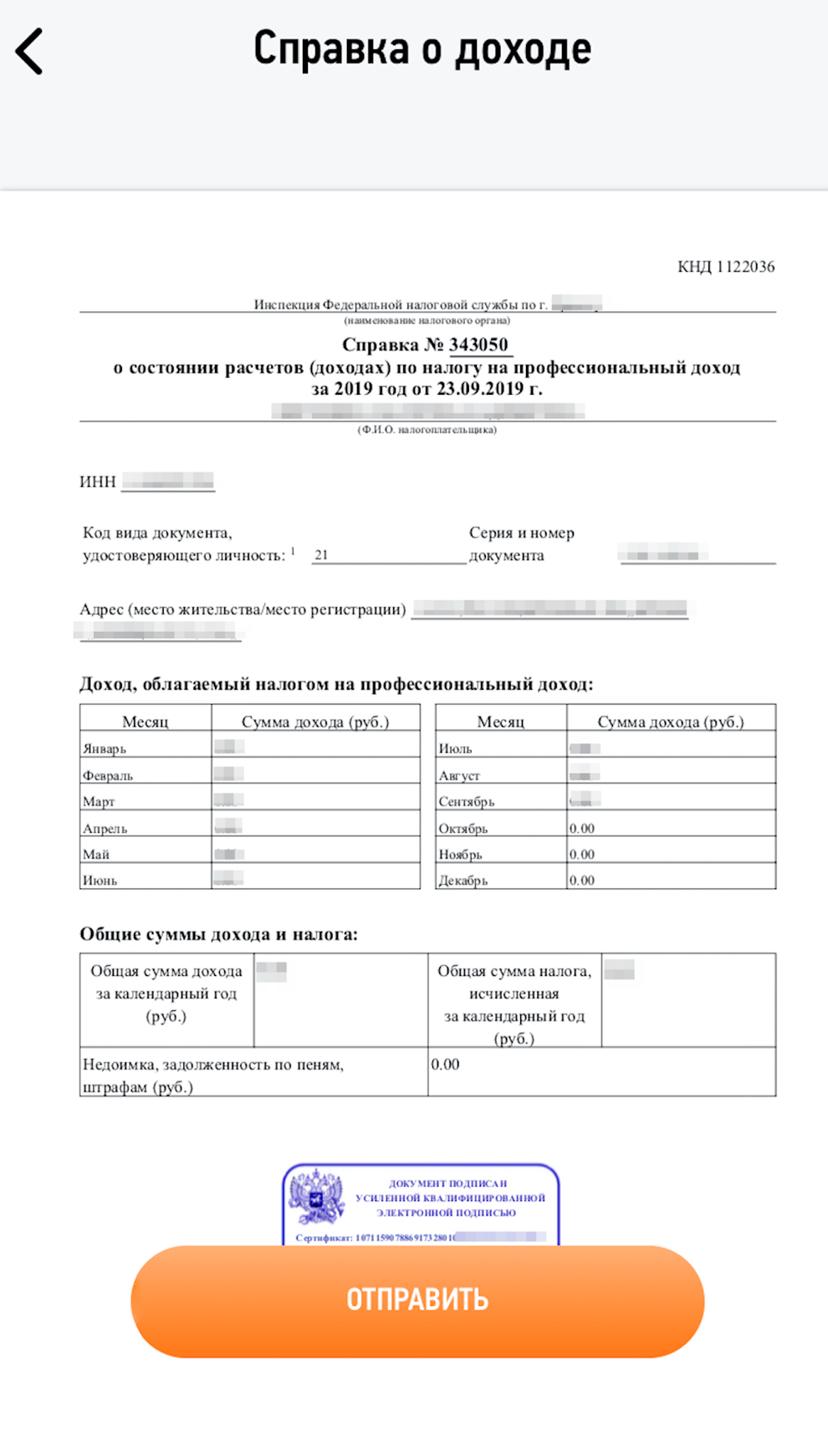

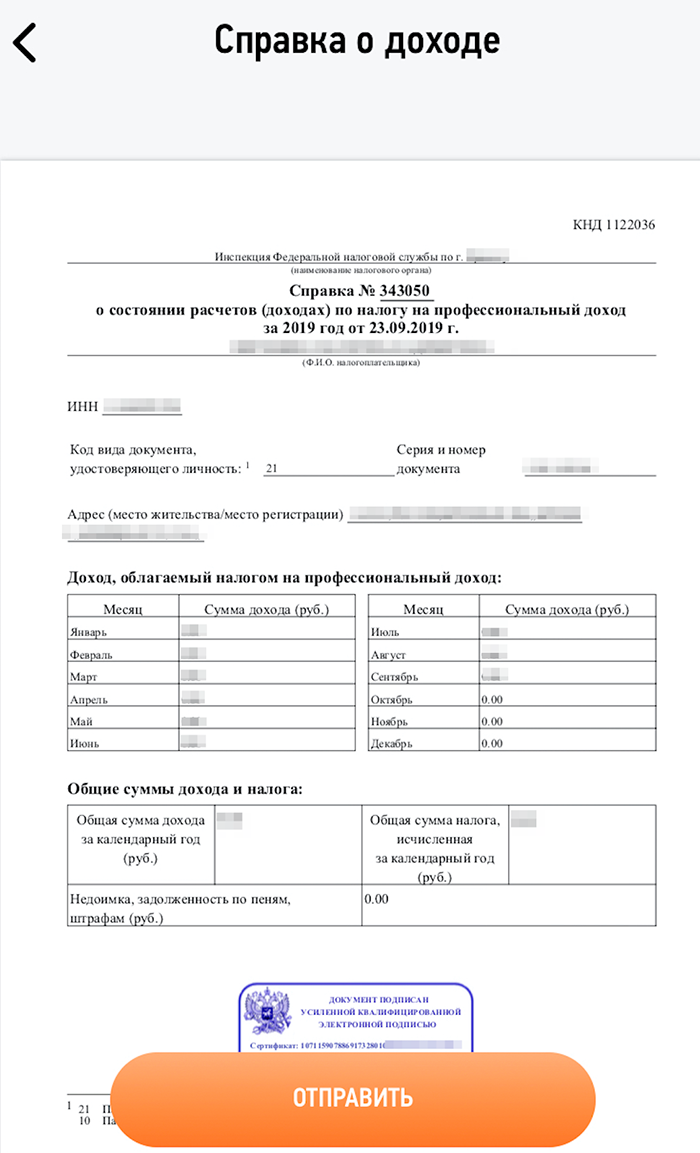

Справка о доходе из приложения формируется в разделе «Настройки» Справка о доходе из приложения формируется в разделе «Настройки» |

Ответ на запрос приходит моментально. Справку можно отправить на электронную почту или сохранить. Есть электронная подпись налоговой — подтверждение, что это официальный документ из государственной базы Ответ на запрос приходит моментально. Справку можно отправить на электронную почту или сохранить. Есть электронная подпись налоговой — подтверждение, что это официальный документ из государственной базы |

Справка о доходе из приложения формируется в разделе «Настройки»

Ответ на запрос приходит моментально. Справку можно отправить на электронную почту или сохранить. Есть электронная подпись налоговой — подтверждение, что это официальный документ из государственной базы

Через личный кабинет. У самозанятых есть свой личный кабинет. Это не то же самое, что личный кабинет налогоплательщика, куда приходят налоговые уведомления и где формируются декларации 3-НДФЛ.

Правильная ссылка для самозанятых: lknpd.nalog.ru

В личном кабинете справка тоже формируется в «Настройках». Ответ приходит моментально, вид у справки такой же, как в приложении: это официально установленная форма

Также в приложении и личном кабинете можно сформировать справку о статусе самозанятого — что он реально зарегистрирован на этом режиме. Хотя банк и сам может это проверить через специальный сервис.

Справка подтверждает, что физлицо применяет НПД и отчитывается перед налоговой о своих доходах

ФНС объяснила, что эти справки можно использовать для подтверждения дохода и регистрации. Эту информацию даже официально довели до Банка России.

Диалог с банком по поводу подтверждения доходов может выглядеть примерно так:

— Где вы работаете?

— Я самозанятый, применяю налог на профессиональный доход.

— Чем докажете?

— Могу прямо сейчас сформировать справку и отправить на электронную почту. Или проверьте мой статус на сайте ФНС. Вот ИНН.

— Чем подтвердите свои доходы?

— Есть справка из налоговой, она с электронной подписью ФНС. Сформирую прямо сейчас в приложении «Мой налог» и отправлю, куда скажете.

— Ничего не знаем про такие справки, это не подтверждение дохода, давайте 2-НДФЛ.

— В письме от 13.09.19 № ЕД-4-20/18515 ФНС объяснила банкам, что эти справки официально подтверждают доход самозанятых. Центробанк тоже в курсе: ему направили отдельное письмо от 9.08.2019 № СД-3-3/7361@. Куда я могу отправить официальную справку о доходах для проверки?

Если самозанятый работает по трудовому или гражданско-правовому договору

Самозанятость можно совмещать с основной работой. Например, можно быть поваром в кафе с трудовым договором и официальной зарплатой и одновременно выпекать торты на заказ как самозанятый. Это разные виды доходов, но банку можно представить сведения о каждом из них:

- Работодатель выдаст копию трудовой книжки и справку 2-НДФЛ с доходами по трудовому договору.

- Доходы от самозанятости можно подтвердить справкой из приложения.

Так же с гражданско-правовым договором. Там нет трудовой книжки, но заказчик тоже удерживает НДФЛ, сдает в налоговую сведения о доходах и платит страховые взносы. Чем больше доходов удастся подтвердить, тем выше шансы на одобрение кредита.

Раньше у тех, кто ведет бизнес без регистрации и налогов, было мало шансов взять ипотеку или автокредит. Или приходилось платить повышенные проценты. Теперь с этим проще: платить налоги от подработок или небольшого бизнеса может быть выгоднее, чем переплачивать банку из-за повышенной ставки.

Какими документами иностранная компания может подтвердить фактическое право на получение дохода

Соловьев Николай Николаевич, Руководитель налогового направления

Управления методологии сопровождения кредитного процесса

Департамента правового сопровождения кредитного процесса и судебной защиты

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

С 2017 года в Налоговый кодекс Российской Федерации внесены изменения в порядок применения положений международных договоров Российской Федерации при налогообложении сделок между российскими и иностранными компаниями.

В соответствии с пунктом 1 статьи 246 НК РФ налогоплательщиками налога на прибыль организаций признаются, в том числе, иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Одновременно пунктом 1 статьи 7 НК РФ определено преимущество международного договора Российской Федерации над правилами и нормами Налогового кодекса.

В 2017 году насчитывалось 86 двусторонних международных договоров Российской Федерации об избежании двойного налогообложения.

Договоры об избежании двойного налогообложения позволяют облагать налогом доходы иностранных компаний в иностранном государстве. Зачастую налогообложение в этом иностранном государстве существенно выгоднее, чем в Российской Федерации.

Так, например, в Ирландии доходы от сдачи в аренду морских судов используемых в международных перевозках арендатором, будут облагаться по ставке 12,5%, в то время как в России ставка налога на прибыль организаций составит 20%.

Статьей 310 НК РФ предусмотрено, что налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией, выплачивающей доход иностранной организации (далее — налоговый агент), при каждой выплате доходов, указанных в пункте 1 статьи 309 НК РФ.

То есть, по законодательству России, обязанность удержать налог из дохода нерезидента и перечислить его в бюджет лежит на источнике дохода (российской компании). И именно российская компания должна доказать налоговым органам РФ право иностранной компании платить налог в иностранном государстве. Если у налоговых органов РФ возникнут претензии по вопросу, в каком государстве следует уплатить налог, то претензии они будут предъявлять к российской компании как к налоговому агенту.

Для подтверждения права платить налог в иностранном государстве нерезиденту до 2017 года достаточно было предоставить российскому партнеру подтверждение того, что компания имеет постоянное местонахождение в иностранном государстве, которое должно быть заверено компетентным органом этого государства. Помимо этого, российская организация вправе была запросить у иностранной компании подтверждение, что она имеет фактическое право на получение соответствующего дохода. Однако это право использовалось нечасто.

С 2017 года Налоговый кодекс обязал иностранные компании предоставить налоговому агенту, выплачивающему доход, для применения положений международных договоров Российской Федерации подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода (пункт 1 статьи 312 НК РФ). То есть раньше российская компания имела право запросить подтверждение, а сейчас иностранная компания обязана предоставить подтверждение.

Подтверждение должно быть предоставлено российской организации до даты выплаты дохода (абзац 2 пункта 1 статьи 312 НК РФ). В случае если такое подтверждение составлено на иностранном языке, российской организацией должен предоставляться также перевод на русский язык.

В связи с нововведением у налогоплательщиков возник вопрос: какими конкретно документами подтверждать фактическое право на получение соответствующего дохода?

Налоговый кодекс не отвечает прямо на этот вопрос, как не отвечает на него ни один международный документ. Вид и содержание этого документа являются открытыми. Разъяснений уполномоченных органов по перечню документов до настоящего времени нет, как нет и судебной практики.

Можно предположить, что документы, подтверждающие фактическое право на получение соответствующего дохода, должны доказывать, что иностранная компания является конечным получателем вознаграждения по договору с российской компанией; подтверждать, что нерезидент не имеет обязательств перед другими лицами по передаче полученных от российской компании платежей (части платежей). Это обязательство может быть как договорным, так и косвенным. Иностранная компания должна доказать, что не является кондуитом (то есть транзитной компанией, учрежденной с целью использования льгот, предоставляемых страной — резидентом кондуита) и что все платежи не перечисляются другому лицу. Чем более сложную деятельность ведет иностранная компания, тем сложнее российским фискалам будет доказать, что это техническая компания. Хорошо, если иностранная компания ведет деятельность не с единственной российской компанией, а как минимум с еще одной иностранной компанией.

На сегодняшний день имеется единственная позиция Минфина РФ (которая повторяется в нескольких письмах), в которой требования к доказательству фактического права на доход немного разъяснены, например, в Письме Минфина России от 17.03.2017 № 03-08-05/15450. Но и это письмо не отвечает исчерпывающе на вопрос о перечне документов.

Обобщая все эти требования, можно сделать вывод, что иностранная компания может подтвердить свое фактическое право на доход, предоставив российской компании следующие документы:

– письмо с разъяснением, что иностранная компания является конечным получателем платежей;

– приложенная к письму финансовая отчетность, из которой видно, что расходы иностранной компании направлены на текущую деятельность компании, а не на выплату дивидендов, или когда все полученные средства уходят по одному договору на какую-нибудь услугу;

– сертификат резидентства иностранной компании;

– доказательства реальности деятельности иностранной компании (например, ссылка на государственный контракт или позиция в мировом рейтинге, контракт с известной международной компанией и т. п.).

Одного письма о том, что иностранная компания является конечным получателем платежей без доказательств, будет явно недостаточно.