Содержание

- Составляем пояснительную записку к бухгалтерскому балансу (образец)

- Зачем пояснять баланс

- Какую информацию содержит пояснение к бухгалтерскому балансу

- Как выглядит образец пояснительной записки к бухгалтерскому балансу

- Итоги

- Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

- Кому предоставляются пояснения к бухгалтерской отчетности?

- Как правильно написать пояснительную записку к балансу?

- План пояснительной записки

- Что важно учесть при составлении пояснительной записки?

- ***

- Как правильно пишется пояснительная записка: структура и содержание

- Как правильно написать записку

- Общие требования к составлению

- Оформление по ГОСТу

- Пояснительная записка в Налоговую службу

- Основные средства

- Дебиторская и кредиторская задолженность

- Пояснения в текстовой форме

- Информация о бенефициарных владельцах

Пример

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ЗА 2016 ГОД

1.Основные сведения об организации

Общество с ограниченной ответственностью фирма «____________»

Юридический адрес:______________________________________________

Фактический адрес: _________________________________________________

Дата государственной регистрации: ______________

ОГРН:____________

ИНН:_____________

КПП:_______________

Зарегистрировано в ИФНС №__________ «___»_________20__г.

Свидетельство № __________

Бухгалтерская отчетность Общества сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Численность работающих на конец отчетного периода составила ______ человек.

В 2016 году произошло увеличение Уставного капитала:

-За счет нераспределенной прибыли прошлых лет в соответствии с Протоколом №__ от «___»_________20__г. на сумму ____ руб.

-За счет взноса учредителя в уставный капитал в соответствии с Протоколом №____ от «___»_________20__г. на сумму _______ руб.

Размер уставного капитала Общества на 31.12.2016г. составляет ______ рублей.

Основными видами деятельности Общества является ____________________________.

Производственно-финансовая деятельность осуществлялась Обществом на протяжении всего периода 2016 года и была направлена на получение доходов в отчетном и последующих периодах.

Уровень существенности, закрепленный Обществом в учетной политике для целей бухгалтерского учета составляет 5% от соответствующей статьи бухгалтерской отчетности.

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи признается по мере готовности работы, услуги, продукции (п.13 ПБУ 9/99 «Доходы организации»).

Доходы от реализации в 2016 году составили ______________ руб. (без НДС).

Доходы от реализации за прошлые отчетные периоды составили (без НДС):

-2015 год – ________ руб.;

-2014 год – _______ руб.;

-2013 год – ________ руб.

Анализ приведенных показателей свидетельствует о положительной динамики развития финансово-хозяйственной деятельности предприятия.

3. Расходы, связанные с реализацией.

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода не распределяются между объектами калькулирования и в качестве условно — постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)» с распределением между номенклатурными группами пропорционально удельному весу выручки от реализации.

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2016 году составили ________ руб. (без НДС).

Для целей налогового учета сумма расходов, связанных с реализацией составила ________ руб.

Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС):

-2015 год – ________ руб.;

-2014 год – _______ руб.;

-2013 год – ________ руб.

Анализ приведенных показателей свидетельствует об оптимизации расходов, связанных с реализацией, что положительно влияет на экономическую деятельность предприятия.

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 2016 году составил _________ руб.

Для целей налогового учета сумма прибыли от продаж составила ______ руб.

5. Прочие доходы.

Сумма прочих доходов для целей бухгалтерского учета в 2016 году составила ______ руб.

Для целей налогового учета сумма внереализационных доходов составила ________ руб.

6. Прочие расходы.

Сумма прочих расходов для целей бухгалтерского учета в 2016 году составила _____ руб.

Для целей налогового учета сумма внереализационных расходов составила _____ руб.

.

7. Расчеты по налогу на прибыль.

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила _____ руб.

Ставка налога на прибыль в 2016 году составляла 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 2016 год составила ____ руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ____ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составила ______ руб.

Сумма отложенных налоговых активов (далее ОНА) составила в 2016 году ______ руб.

Сумма постоянных налоговых активов (далее ПНА) составила в 2016 году ______ руб.

Сумма постоянных налоговых обязательств (далее ПНО) составила в 2016 году _____ руб.

Текущий налог на прибыль организаций, рассчитанный в соответствии с положениями ПБУ 18/02 по формуле:

Текущий налог на прибыль организаций = условный расход + Начисленные ОНА + ПНО – ПНА.

составляет ______ руб. и соответствует данным налоговой декларации за 2016 год.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 2016 году составил _______ руб.

На финансовый результат деятельности предприятия в 2016 году повлияли понесенные и списанные на финансовый результат расходы:

-управленческие,

-коммерческие,

-прочие расходы.

9. Сведения об учетной политике организации

Положение по учетной политике, применяемой Обществом, составлено в соответствии с положениями Федерального закона №402-ФЗ от 06.12.2011г. «О бухгалтерском учете» и требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Учетная политика Общества утверждена Приказом №____ от 31.12.20____г.

Здесь следует привести основные положения УП.

Генеральный директор

Главный бухгалтер

Составляем пояснительную записку к бухгалтерскому балансу (образец)

Зачем пояснять баланс

Какую информацию содержит пояснение к бухгалтерскому балансу

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Итоги

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2019 год нужно по обновленным формам, а сдавать — по новым правилам.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Формировать пояснения должны все организации, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

О требованиях, предъявляемых к бухотчетности, читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Какую информацию содержит пояснение к бухгалтерскому балансу

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснений к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснение к балансу, покажем на примере.

|

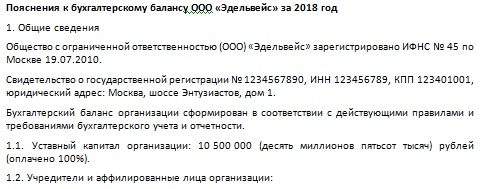

Пояснения к бухгалтерскому балансу АО «Симфония» за 2019 год 1. Общие сведения Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.) Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать). Уставный капитал: 1 000 000 (один миллион) руб. Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб. Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51). Состав аффилированных лиц: Стеклов Андрей Анатольевич — член совета директоров; Заварзин Степан Николаевич — член совета директоров. 2. Основные положения учетной политики Учетная политика утверждена приказом директора от 25.12.2018 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.). 3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период). 4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом). 5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.). 6. Состав основных средств (руб.):

7. Оценочные обязательства и резервы На 31.12.2019 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2020 год. Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори». Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ. 8. Труд и заработная плата Кредиторская задолженность по зарплате на 31.12.2019 составила 1 679 000 руб. (за декабрь 2019 года, срок выплаты: 15.01.2020). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб. 9. Выданные и полученные обеспечения и платежи (указываются все их виды). 10. Прочая информация (Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.) Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2020 |

Итоги

Пояснения к балансу разрешено составлять в произвольной форме. Они могут содержать таблицы, графики и диаграммы. Детализация информации в них допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Пояснительная записка к бухгалтерскому балансу представляет собой развернутое обоснование данных, указанных в финансовой отчетности организации или предпринимателя. Пояснение входит в состав годовой бухгалтерской отчетности налогоплательщика (ст. 14 закона «О бухучете» от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина России от 02.07.2010 № 66н).

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

📌 Реклама Отключить Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде. Установленные формы баланса и отчетности позволяют оценить общее состояние дел в организации, но не объясняют причин сложившейся ситуации. В таких случаях основное назначение пояснительной записки — предоставление дополнительной полной и достоверной информации о финансово-хозяйственной деятельности предприятия.

Кому предоставляются пояснения к бухгалтерской отчетности?

Круг лиц, которым может быть предоставлена копия пояснительной записки к бухгалтерскому балансу, достаточно широк: 📌 Реклама Отключить

- учредители организации (для пояснения финансовых результатов деятельности);

- кредиторы (для обоснования кредитоспособности заемщика и его возможности выполнять кредитные обязательства);

- контролирующие органы (для объяснения динамики финансовых показателей организации, расшифровки статей отчетности);

- инвесторы (для обоснования инвестиционной привлекательности и стабильности организации).

Варианты пояснительной записки для каждой группы заинтересованных лиц могут отличаться и раскрывать только ту информацию, которая необходима или обязательна. При подготовке годового собрания важно расшифровать основные показатели деятельности и пояснить полученные результаты. Федеральную налоговую службу интересуют причины изменения размера налоговых отчислений плательщика. Для кредиторов и инвесторов актуально знать, что предприятие финансово стабильно, а кредитные и инвестиционные риски минимизированы. 📌 Реклама Отключить

Как правильно написать пояснительную записку к балансу?

Ответ на вопрос, как написать пояснительную записку к бухгалтерскому балансу, каждый бухгалтер находит самостоятельно. Обязательных форм и правил законодательно не разработано. Перечень дополнительных данных, которые рекомендовано раскрывать в пояснительной записке, содержится в разделе 6 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н). При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3). Для более полного и наглядного оформления дополнительных сведений в пояснительную записку целесообразно включить графики, таблицы, диаграммы или схемы, позволяющие заинтересованному лицу получить полную информацию о финансово-хозяйственной деятельности организации. От того, насколько грамотно будут составлены пояснения к балансу для налоговых органов, зависит вероятность дополнительных проверок организации (например, в случае уменьшения размера годовых доходов организации по отношению к прошлым периодам). 📌 Реклама Отключить

Образец пояснительной записки можно скачать по .

План пояснительной записки

Общий план документа выглядит следующим образом:

- Данные о предприятии. Все сведения о местонахождении организации, ее подразделений и филиалов, информация о руководителях, учредителях и аффилированных лицах предприятия, виды разрешенной деятельности, среднегодовая численность сотрудников и другие аналогичные сведения.

- Общие данные об учетной политике. Включают сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и иных статей.

- Основные текущие финансовые показатели за отчетный период. Поясняются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.

- Пояснения к отдельным статьям баланса или иных отчетов. В этом разделе рекомендуется отразить сведения об изменениях в капитале организации в разрезе их видов (уставный, резервный, добавочный и другие). Оценить состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Пояснить данные об арендованном имуществе и финансовых вложениях. Расшифровать состав затрат на производство и разработку продукции. Проанализировать зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

Каждая организация вправе исключить неиспользуемые параметры и дополнить пояснения сведениями, учитывающими ее индивидуальные особенности и сферу деятельности. 📌 Реклама Отключить

Что важно учесть при составлении пояснительной записки?

Как правило, пояснения составляются не только к бухбалансу, а ко всем предоставляемым отчетам сразу. Периодичность составления пояснений та же, что и для бухотчетности, — 31 марта года, следующего за отчетным. Все статьи баланса или отчетности, к которым представляются пояснения, должны иметь соответствующее указание на раскрытие данных.

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

***

Все крупные и средние субъекты предпринимательства обязаны предоставлять пояснительную записку в составе ежегодной бухгалтерской отчетности, представители мелкого бизнеса подают такую записку по желанию. Пояснения к бухгалтерскому балансу позволяют преобразовать сухие цифры баланса и других отчетов в аргументированный текст о финансовом положении субъекта. Грамотное обоснование при снижении экономических показателей плательщика поможет избежать подозрений в занижении прибыли и использовании схем уклонения от уплаты налоговых и иных обязательных платежей. Помимо контролирующих органов, заинтересованными лицами в получении пояснительной записки являются инвесторы, кредиторы, акционеры предприятия. 📌 Реклама Отключить

Источник: Народный СоветникЪ

Как правильно пишется пояснительная записка: структура и содержание

Пояснительная записка – это информационный текст, написанный в деловом стиле. Прилагается к отчету, научному труду, проекту и содержит базовые сведения о его назначении, актуальности, обоснование целесообразности проведенной (запланированной) работы.

Как правильно написать записку

Понимание как пишется пояснительная записка важно для тех, кто работает с документами или занимается проектной деятельностью: служащие, студенты, экономисты, юристы.

Стиль изложения информационного материала – деловой. Четко, лаконично, с использованием профессиональной терминологии, стандартных фраз и оборотов (ввиду сложившихся обстоятельств, в установленном порядке, проведенный анализ показал), стереотипных предложений, без личных местоимений. Формально и объективно, без личной оценки повествования.

Составление пояснительной записки

Содержание зависит от цели ее подготовки. Для бухгалтерской отчетности в Налоговую службу требуется описание экономической деятельности организации, доходной и расходной части, материальной и нематериальной базы, задолженностей.

Для научной работы дается актуализация проекта: цель его создания, значимость. К техническому проекту – технические характеристики, область применения.

Кроме этого, к техническому проекту в описании присутствуют данные о функциональном назначении системы, объекта. Его составляющие и устанавливаемые между ними взаимосвязи, особенности взаимодействия. Описывается процесс деятельности и технические решения, как ввести систему в эксплуатацию, особенности разработки и применения.

При подготовке записки к проекту закона, распоряжения указывается нормативно-правовая база, разделы и подразделы, целесообразность его реализации. Порядок его принятия, размещения в СМИ, сроки вступления в силу. Основные положения, принципы, на которых базируется.

Общие требования к составлению

В зависимости от сферы деятельности могут быть свои особенности. В каждом ведомстве, организации есть образцы оформления. В образовательных учреждениях разрабатываются методички, разъясняющие требования к форме и содержанию.

Стандартное оформление:

- в печатном виде, на бумаге формата А4, книжная ориентация, с одной стороны

- шрифт Times New Roman, размер 12, интервал полуторный

- пункты и разделы, списки выделяются жирным шрифтом, печатаются по центру листа

- обязательна нумерация страниц, на титульном листе не проставляется

- выводы после каждого пункта и раздела

- возможно приложение дополнительного материала в виде таблиц, диаграмм, схем

- текст разбивать на абзацы (задает общую структуру и легкость чтения)

Оформление по ГОСТу

В целом форма единая. Различия касаются специфики области ее применения и отдельных требований, предъявляемых заказчиком. Некоторые пункты исключаются в зависимости от назначения.

Структура:

Подписание документа

- титульный лист

- введение

- аннотация

- сокращения и условные обозначения с их расшифровкой

- выводы (для научных проектов)

- библиография

- приложение

В титульном листе указывается ФИО автора (или данные организации, от имени которой она готовится), ниже адресат (кому направляется – должностное лицо или учреждение), далее крупными буквами печатается «Пояснительная записка», название, например «Водоохранная зона», дата составления и регистрационный номер (для формальных документов), подпись и должность составителя.

Введение – это актуальность. Здесь могут быть прописаны цели, задачи, общие сведения об организации и ее деятельности (для экономистов). Соотносится с сегодняшним днем. Может быть краткое описание предшествующего опыта и историческая справка, которая подтверждает актуальность проводимого исследования, реализации задуманного проекта.

Аннотация – краткое содержание, самое основное. Указываются разделы, подразделы и пункты. Их описание. Проблематика, которая в них затрагивается, понятия.

Содержание – краткое описание основного документа, анализ изученных материалов, ожидаемые результаты. Их подтверждение или опровержение.

Пояснительная записка из рук в руки

Выводы – итоги реализации проекта, результаты проведенной работы (для отчетной документации). Для бухгалтерской отчетности может потребоваться указание расхождений в учете, их пояснение (если запрос инициирован налоговыми органами). Анализ финансовой деятельности юрлица, соответствии поставленным целям, понесенные убытки.

Сокращения и условные обозначения чаще указываются в научных работах. К примеру, дипломный проект, курсовая. Здесь указываются повторяющие фразы и слова, их сокращение и обозначение. Далее по тексту они уже применяются в сокращенном виде.

Библиография – это список источников литературы (научные труды, монографии, печатные и периодические издания, словари). К их описанию есть жесткие требования, которые устанавливаются в соответствии с общими стандартами. С ними можно ознакомиться в специальных методичках, обратившись в библиотеку заведения.

Приложение – при необходимости прикладываются схемы, графики, диаграммы, чертежи, иллюстрации. Этот пункт необязателен к исполнению. Он зависит от характера работы. Прилагаемые материалы служат для наглядности и позволяют пояснить отдельные положения в представленном материале.

Пояснительная записка в Налоговую службу

Приказ № 43н от 6 июля 1999 г. Министерства финансов Российской Федерации регламентирует порядок сдачи бухгалтерской отчетности. Согласно документу готовится пояснительная записка. В ней содержатся сведения о финансовой деятельности учреждения.

Содержание зависит от требований Налоговой службы. Цель ее подготовки – разъяснение политики юридического лица, объективной оценки его деятельности, контроль финансового положения и задолженностей перед третьими лицами.

К отчетным данным:

- бюджет организации

- прибыль и расходы

- вложения

- задолженности перед дебиторами и кредиторами

- акции и активы

Если запрос инициирован налоговиками для уточнения данных по отчетности:

- ИНН

- регистрационный номер письма налогового органа

- данные документа, по которому уточняются сведения

- расходы и убытки на отчетный период

- адресат (данные налоговой службы)

- имеющиеся расхождения в данных

Содержание и форма пояснительной записки могут существенно различаться в зависимости от ее назначения и учреждения, которое ее готовит, сферы его деятельности. Этот небольшой по объему информационный материал порой ставит в тупик начинающих специалистов. Поэтому необходимо учитывать не только стандарт по ГОСТу, но и отдельные требования, которые предъявляются к документу по месту его востребования.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах могут состоять из двух частей – табличной и текстовой. Для отражения количественных данных удобнее использовать табличную форму, приведенную в приложении № 3 к приказу Минфина России от 02.07.2010 № 66н.

Номера пояснений указываются в графе 1 («Пояснения») бухгалтерского баланса.

Если информации, представленной в табличной форме, недостаточно для того, чтобы максимально полно раскрыть картину финансового состояния организации (а именно так оно чаще всего и бывает), дополнительно дают пояснения в текстовом виде.

В приложении целесообразно раскрывать:

1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т. п.;

2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т. п.

Объем информации, который выносится в пояснения, определяется положениями по бухгалтерскому учету.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, рекомендованные Минфином России, состоят из следующих разделов.

- Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

- Основные средства.

- Финансовые вложения.

- Запасы (информация о наличии запасов и об их движении).

- Дебиторская и кредиторская задолженность.

- Затраты на производство.

- Оценочные обязательства.

- Обеспечения обязательств.

- Государственная помощь.

Расскажем о заполнении некоторых из них подробно.

Читайте также «По каким данным должен формироваться отчет о финансовых результатах?»

Основные средства

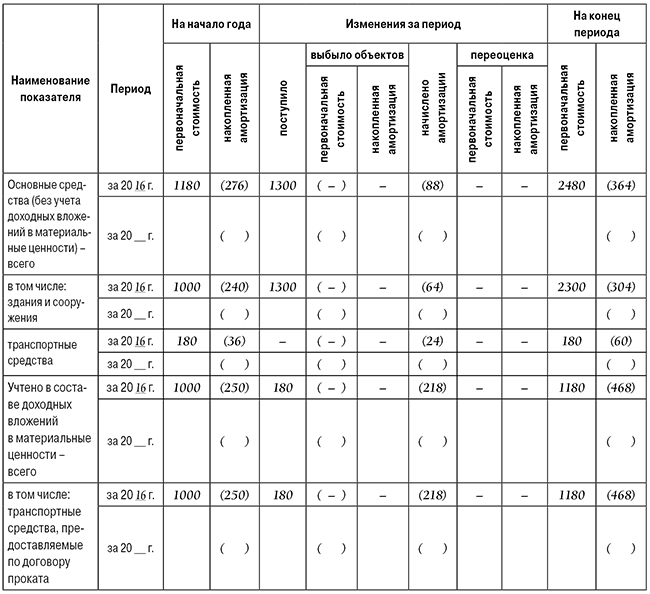

Раздел 2 пояснений к бухгалтерскому балансу и отчету о финансовых результатах состоит из четырех таблиц.

2.1. Наличие и движение основных средств.

2.2. Незавершенные капитальные вложения.

2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

2.4. Иное использование основных средств.

В таблицу 2.1 вносят информацию о наличии и движении основных средств компании. Данные в столбцах таблицы отражают отдельно по основным средствам, отдельно – по доходным вложениям в материальные ценности. Информация приводится с разбивкой на группы соответственно основных средств и доходных вложений. Данные указывают за отчетный и предыдущий годы.

Наличие групп основных средств и доходных вложений отражают в столбцах «На начало года» и «На конец периода». Сюда же нужно вписать и суммы накопленной амортизации.

В столбец «Изменения за период» следует внести информацию о поступлении, выбытии, переоценке групп объектов, а также о сумме начисленной по ним амортизации.

Обратите внимание: в случае переоценки объектов в графах «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость.

ПРИМЕР. ОТРАЖЕНИЕ ОС И ДОХОДНЫХ ВЛОЖЕНИЙ

Основные средства

На начало отчетного года на балансе АО «Актив» числились здание и автомобиль, используемый администрацией.

Их первоначальная стоимость составляла соответственно 1 000 000 руб. и 180 000 руб., а начисленная амортизация – 240 000 руб. и 36 000 руб.

Кроме того, в отчетном году «Актив» построил склад первоначальной стоимостью 1 300 000 руб.

Суммы амортизации, начисленной на имеющиеся и приобретенные в отчетном году объекты, составили:

— на автомобиль – 24 000 руб.;

— на здания – 64 000 руб.

Доходные вложения

Предположим, что основной вид деятельности АО «Актив» – прокат легковых автомобилей. По состоянию на начало отчетного года фирма имела 10 машин, предоставляемых напрокат, общей первоначальной стоимостью 1 000 000 руб.

Сумма начисленной по ним амортизации составляла 250 000 руб. За отчетный год она увеличилась еще на 200 000 руб.

В июне отчетного года «Актив» купил еще один автомобиль стоимостью 180 000 руб. (без учета НДС). За год по нему начислена амортизация в сумме 18 000 руб.

Общая сумма амортизации, начисленной за отчетный период, составила 218 000 руб. (200 000 + 18 000).

Таким образом, амортизация начислена в сумме:

— на начало отчетного года – 250 000 руб.;

— на конец отчетного года – 468 000 руб. (250 000 + 200 000 + 18 000).

Таблицу 2.1 бухгалтер заполнит так, как показано на странице 34 (для упрощения примера данные за прошлый год не приводятся).

В таблице 2.2 отражается стоимость незавершенных капитальных вложений.

К незавершенным капвложениям относятся:

- незавершенное строительство;

- незаконченные операции по приобретению, модернизации и другие подобные действия с основными средствами. Информация приводится с разбивкой на группы основных средств. Данные вносят за отчетный и предыдущий годы.

Капвложения отражают в столбцах с разбивкой «На начало года», «Изменения за период» и «На конец периода».

Напомним, в форме бухгалтерского баланса отсутствует строка для отражения информации по незавершенным капитальным вложениям. Поэтому такую информацию отражают в строке 1170 «Прочие внеоборотные активы».

По строке 1140 затраты на незавершенные капитальные вложения указывать нельзя, так как они не отвечают требованиям, в соответствии с которыми актив принимают к учету в качестве объекта основных средств (п. 4 ПБУ 6/01).

В таблице 2.3 должны содержаться данные об изменении стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

В строках таблицы отдельно указывают увеличение и уменьшение стоимости основных средств. Увеличение может происходить в результате достройки, дооборудования и реконструкции, а уменьшение – из-за частичной ликвидации.

Информацию об увеличении или уменьшении стоимости указывают по каждому основному средству, стоимость которого изменилась.

Данные в столбцах таблицы 2.3 приводят за отчетный и предыдущий периоды.

В таблице 2.4 отражают информацию об ином использовании основных средств фирмы. Здесь указывают, в частности, информацию о стоимости:

- основных средств, которые переданы или получены в аренду и числятся как на балансе компании, так и за ним;

- основных средств, переведенных на консервацию;

- недвижимости, которая принята в эксплуатацию и фактически используется, но находится на госрегистрации;

- иных используемых основных средств (например, переданных или полученных в залог, но используемых компанией).

В столбцах таблицы 2.4 указывается их стоимость:

Дебиторская и кредиторская задолженность

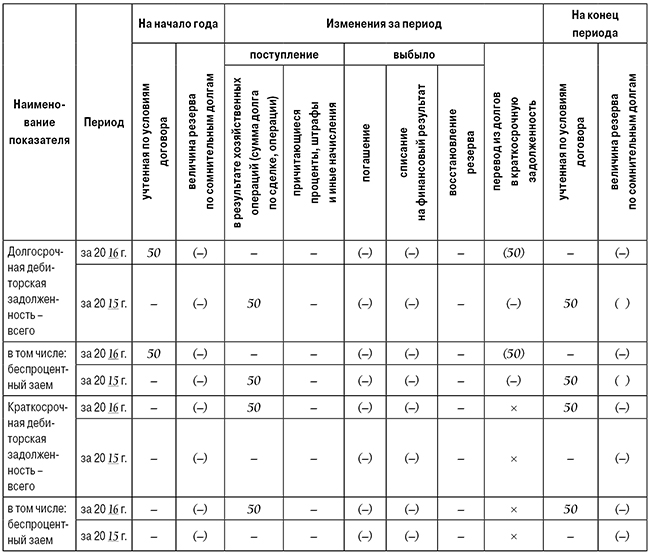

Этот раздел детализирует дебиторскую и кредиторскую задолженность фирмы. Он состоит из четырех таблиц.

5.1. Наличие и движение дебиторской задолженности.

5.2. Просроченная дебиторская задолженность.

5.3. Наличие и движение кредиторской задолженности.

5.4. Просроченная кредиторская задолженность.

Чтобы заполнить таблицы, используйте данные по счетам расчетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Предварительно всю задолженность разделите по срокам ее погашения на краткосрочную (должна быть оплачена в течение следующих за отчетной датой 12 месяцев) и долгосрочную (со сроком погашения более года).

Заполняя этот раздел пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в графе «На начало года» отразите сальдо по соответствующим счетам на 1 января отчетного года: по дебиторской задолженности – дебетовое, по кредиторской – кредитовое.

В графе «На конец периода» укажите остатки дебиторской и кредиторской задолженности по состоянию на конец отчетного года. В графе «Изменения за период» отражают поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

ПРИМЕР. ОТРАЖЕНИЕ ИНФОРМАЦИИ О ЗАДОЛЖЕННОСТЯХ

В прошлом году АО «Актив» выдало работнику беспроцентный заем в сумме 50 000 руб. сроком на два года с условием единовременного погашения. В учете эта операция была отражена проводкой:

Дебет 73, субсчет «Долгосрочная дебиторская задолженность» Кредит 50

— 50 000 руб. – предоставлен беспроцентный заем.

На начало отчетного года эта дебиторская задолженность была отражена в составе внеоборотных активов баланса, а в конце отчетного года (на отчетную дату) бухгалтер перевел ее в состав оборотных активов. В аналитическом учете данная операция отражается записью:

Дебет 73, субсчет «Краткосрочная дебиторская задолженность» Кредит 73, субсчет «Долго-срочная дебиторская задолженность»

— 50 000 руб. – перевод из долгосрочной в краткосрочную задолженность.

При этом соответствующий фрагмент таблицы 5.1 «Актива» будет выглядеть так.

Минфин России рекомендует не отражать в таблице 5.1 задолженности, поступившие и погашенные (списанные) в отчетном году. Поэтому включите в эту таблицу лишь те дебиторские и кредиторские задолженности, которые не погашены на конец отчетного года. Например, отражать дебетовые и кредитовые обороты по счету 70 «Расчеты с персоналом по оплате труда» не требуется. Следовательно, бухгалтер должен сосредоточить внимание на остатках на 1 января 2016 года, отследив их выбытие, а также отразить поступление задолженностей, которые у вас имеются на 31 декабря 2016 года.

В таблице 5.2 отражают информацию о просроченной дебиторской задолженности. Данные о задолженности указываются по ее видам. В столбцах указывают величину задолженности, учтенную по условиям договора, и балансовую стоимость.

Балансовая стоимость – это стоимость по условиям договора, уменьшенная на величину резерва сомнительных долгов, созданного под нее.

В столбцах указываются данные:

Таблица 5.3 предназначена для отражения данных о наличии и о движении кредиторской задолженности. Она заполняется по аналогии с таблицей 5.1.

В таблице 5.4 отражают информацию о просроченной кредиторской задолженности.

В столбцах указываются данные:

Пояснения в текстовой форме

В текстовую часть пояснений целесообразно включить существенную информацию:

- о вашей фирме;

- о ее финансовом положении;

- о сопоставимости данных за отчетный и предшествующий ему годы;

- о методах оценки и существенных статьях бухгалтерской отчетности;

- о допущенных отступлениях от правил бухгалтерского учета, если следование им не позволяло достоверно отразить имущественное состояние и финансовые результаты деятельности вашей фирмы (п. 6 и 37 ПБУ 4/99);

- об изменениях в учетной политике фирмы на следующий отчетный год;

- о финансовой деятельности, например о покупке акций других предприятий;

- об инвестиционной деятельности фирмы, например, о развитии материально-технической базы;

- о дочерних и зависимых обществах (ст. 105 и 106 ГК РФ);

- о реорганизации фирмы;

- о событиях после отчетной даты.

Сведения о деятельности фирмы

В этом разделе можно привести:

- краткую характеристику размеров и структуры фирмы;

- краткую характеристику ее обычных видов деятельности;

- объемы продаж продукции, товаров, работ, услуг по видам и географическим рынкам сбыта;

- данные о чрезвычайных фактах хозяйственной деятельности и их последствиях;

- сведения о деловой активности организации;

- показатели эффективности использования ресурсов и т. д.

Информацию по возможности представьте в динамике (за несколько лет). При этом укажите факторы, повлиявшие в отчетном году на финансовые результаты фирмы.

О размерах фирмы (масштабах бизнеса) отчасти можно судить по величине ее уставного капитала, численности работающих, размерам производственных площадей и других ресурсов.

Кратко опишите производственную структуру организации: ее производства, цеха, службы, а также обособленные подразделения, включая филиалы и представительства.

Характеризуя деятельность фирмы по видам, не скупитесь на подробности. Приведите сведения:

- об ассортименте и объемах производимой продукции (выполняемых работ, оказываемых услуг) за отчетный и предшествующие годы;

- о направлениях ее инвестиций;

- о планах расширения или изменения отраслевой и видовой структуры деятельности фирмы.

Раскрывая информацию об объемах продаж продукции (товаров, работ и услуг) по видам, приведите не только общие данные, но и сведения в разрезе основных географических районов сбыта.

Если в истекшем году произошли чрезвычайные события, то в пояснениях опишите их. Это могут быть пожар, наводнение, технологическая авария, кража имущества и другие аналогичные ситуации.

Отразите также экономические последствия этих происшествий: размер прямого ущерба и расходов на ликвидацию, сумму полученных с виновных граждан и организаций или от страховых компаний возмещений и т. д.

О деловой активности фирмы свидетельствуют следующие данные:

- наличие договоров на экспортные поставки, косвенно подтверждающие качество выпускаемой продукции (работ, услуг) и широту рынков сбыта;

- наличие известных клиентов, приобретающих продукцию, работы и услуги фирмы;

- участие фирмы в научно‑исследовательских и опытно‑конструкторских работах, эффективность такой деятельности;

- проведение природоохранных и других аналогичных мероприятий.

Информация о бенефициарных владельцах

С конца прошлого года у компании появилась новая обязанность. Согласно Федеральному закону от 23.06.2016 № 215-ФЗ, все компании обязаны иметь информацию о своих бенефициарных владельцах, хранить ее и документально подтверждать достоверность этих данных.

Новый закон вступил в силу 21 декабря 2016 года.

Так, в Федеральный закон от 07.08.2001 года № 115-ФЗ (далее – Закон № 115-ФЗ) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» добавлена статья 6.1 «Обязанности юридического лица по раскрытию информации о своих бенефициарных владельцах», согласно которой у физических и юридических лиц появились новые права и обязанности.

Пунктом 7 новой статьи установлено, что информация о бенефициарных владельцах компании раскрывается в ее отчетности. Поэтому в бухгалтерской отчетности за 2016 год следует обратить особое внимание на раскрытие данных о своих бенефициарных владельцах.

Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом – юридическим лицом либо имеет возможность контролировать действия клиента (ст. 3 Закона № 115-ФЗ). В отличие от Закона № 115-ФЗ Налоговый кодекс употребляет термин «взаимозависимые лица».

ПРИМЕР. ОТРАЖЕНИЕ ИНФОРМАЦИИ О БЕНЕФИЦИАРАХ

И. П. Сидоров владеет 51% акций в АО «Альфа». В свою очередь, «Альфа» является владельцем 60% акций в АО «Гамма». Поскольку И. П. Сидоров не владеет акциями АО «Гамма» напрямую, участие его в капитале этого общества следует признать косвенным. Доля косвенного участия Сидорова в АО «Гамма» составит: 0,51 × 0,6 = 0,306 или 30,6%. Следовательно, Сидоров имеет преобладающее участие в капитале (более 25%) и отвечает признакам бенефициарного владельца АО «Гамма».

С 21 декабря 2016 года все компании обязаны:

1) располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев следующих сведений:

- фамилия, имя, отчество;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации;

- адрес места жительства (регистрации) или места пребывания;

- ИНН (при его наличии).

Если так просто определить бенефициара невозможно, то для подстраховки нужно иметь доказательства, подтверждающие, что компания предприняла меры для его установления.

Согласно разъснениям Росфинмониторинга РФ, документами, подтверждающими принятие таких мер, могут являться копии запросов учредителям и ответов на них:

2) регулярно, но не реже одного раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию;

3) хранить информацию о своих бенефициарных владельцах и о принятых мерах по их установлению не менее пяти лет со дня получения такой информации;

4) представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений по запросу уполномоченного органа, налоговых органов или иного федерального органа исполнительной власти, уполномоченного Правительством РФ.

За неисполнение перечисленных требований установлен административный штраф (ст. 14.25.1 КоАП РФ):

- для должностных лиц – от 30 000 до 40 000 рублей;

- для юридических лиц – от 100 000 до 500 000 рублей.