Содержание

- Полуфабрикаты собственного производства: особенности учета

- Бухгалтерский и налоговый учет полуфабрикатов (В.В. Семенихин, «Официальные материалы для бухгалтера. Комментарии и консультации», N 5, май 2010 г.)

- Как учитывать полуфабрикаты собственного производства

- Понятие полуфабрикатов собственного производства в бухучете

- Бухгалтерский и налоговый учет

- Счет 21 в бухгалтерском учете: полуфабрикаты собственного производства

- Кем используется бухгалтерский счет 21?

- Учет и оценка полупродуктов собственного изготовления

- Специфика бесполуфабрикатного метода учета

- Типовые бухгалтерские записи

- Примеры из практики

- Учет собственных полуфабрикатов, работ, услуг при межфилиальных связях

Полуфабрикаты собственного производства: особенности учета

Елисова И. Н., ведущий эксперт журнала «Учет в производстве»

Журнал «Учет в производстве» № 10, октябрь 2010 г.

В бухучете для оценки полуфабрикатов собственного производства предусмотрено несколько способов. А вот в налоговом учете они оцениваются по прямым расходам. Хотя их перечень предприятие может установить самостоятельно (письмо Минфина России от 26 августа 2010 г. № 03-03-06/4/78).

Бухгалтерский учет полуфабрикатов

В бухучете полуфабрикаты собственного производства учитываются на одноименном счете 21. По дебету этого счета отражаются расходы, связанные с изготовлением полуфабрикатов (в корреспонденции со счетом 20 «Основное производство»). По кредиту отражается стоимость полуфабрикатов, переданных в дальнейшую переработку или проданных на сторону (в корреспонденции со счетами 20 или 90 «Продажи»).

А можно вести учет полуфабрикатов на отдельном субсчете, открытом к счету 20.

По сути, полуфабрикаты относятся к незавершенному производству (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н). В соответствии с пунктом 64 Положения возможны следующие способы оценки полуфабрикатов собственного производства:

1) по стоимости сырья и материалов;

2) по прямым статьям затрат;

3) по фактической себестоимости;

4) по нормативной (плановой) производственной себестоимости.

Оценка по стоимости сырья и материалов

Это самый простой способ. Обычно он применяется в том случае, когда сырье и материалы составляют наибольший удельный вес в расходах по изготовлению полуфабрикатов.

Пример 1.

ООО «Штрайм» производит детали и сборочные единицы древесные для палаток. Большая часть этих полуфабрикатов идет на изготовление палаток (используется в собственном производстве).

В сентябре на производство деталей было израсходовано сырья и материалов на сумму 35 000 руб. При этом было произведено деталей одного вида в размере 1000 штук. В этом же месяце 800 деталей было использовано для производства палаток.

В учете ООО «Штрайм» бухгалтер сделал следующие проводки:

ДЕБЕТ 21 КРЕДИТ 20

– 35 000 руб. – оприходованы изготовленные полуфабрикаты;

ДЕБЕТ 20 КРЕДИТ 21

– 28 000 руб. (35 000 руб. : 1000 шт. × 800 шт.) – списана часть полуфабрикатов, предназначенных для изготовления продукции (палаток).

Оценка по прямым статьям затрат

Перечень прямых затрат, включаемых в стоимость полуфабрикатов, предприятие устанавливает самостоятельно. › |

Обычно он включает расходы на сырье и материалы, зарплату рабочих (с учетом отчислений), сумму амортизации основных средств, которые используются при изготовлении полуфабрикатов.

Пример 2.

Изменим данные предыдущего примера. Предположим, что ООО «Штрайм» оценивает полуфабрикаты по прямым статьям затрат.

При этом они составили:

– на сырье и материалы – 35 000 руб.;

– на зарплату рабочих с учетом отчислений – 30 250 руб.;

– на амортизацию оборудования – 12 000 руб.

В учете бухгалтер предприятия сделал такие записи:

ДЕБЕТ 20 КРЕДИТ 10

– 35 000 руб. – списаны в производство сырье и материалы;

ДЕБЕТ 20 КРЕДИТ 70 (69)

– 30 250 руб. – начислена зарплата рабочим цеха (с учетом отчислений);

ДЕБЕТ 20 КРЕДИТ 02

– 12 000 руб. – начислена амортизация оборудования цеха;

ДЕБЕТ 21 КРЕДИТ 20

– 77 250 руб. (35 000 + 30 250 + 12 000) – сформирована себестоимость полуфабрикатов собственного производства;

ДЕБЕТ 20 КРЕДИТ 21

– 61 800 руб. (77 250 руб. : 1000 шт. × 800 шт.) – списана стоимость полуфабрикатов, предназначенных для изготовления собственной продукции.

Оценка по фактической производственной себестоимости

Такой способ оценки включает все затраты, связанные с изготовлением полуфабрикатов – как прямые, так и косвенные. Как правило, он применяется при единичном и мелкосерийном производстве.

Пример 3.

Изменим условия предыдущего примера и допустим, что предприятие оценивает полуфабрикаты по фактической производственной стоимости. При этом предположим, что предприятие выпускает два вида полуфабрикатов.

Прямые расходы на выпуск первого вида полуфабрикатов составили 61 800 руб. (в том числе стоимость сырья и материалов – 35 000 руб.), второго вида – 72 500 руб. (в том числе стоимость сырья и материалов – 39 500 руб.).

Все расходы на сырье и материалы составили 74 500 руб. (35 000 + 39 500). Общехозяйственные расходы равны 152 000 руб.

Рассчитаем коэффициент распределения общехозяйственных расходов исходя из стоимости использованных в изготовлении полуфабрикатов сырья и материалов, который составит:

– для учета затрат в себестоимости первого вида полуфабрикатов – 46,98 процента (35 000 руб. : 74 500 руб. × 100);

– для учета затрат в себестоимости второго вида полуфабрикатов – 53,02 процента (39 500 руб. : 74 500 руб. × 100).

Таким образом, фактическая себестоимость полуфабрикатов собственного производства первого вида составит 133 209,60 руб. (61 800 руб. + 152 000 руб. × 46,98%). А себестоимость полуфабрикатов собственного производства второго вида составила 153 090,40 руб. (72 500 руб. + 152 000 руб. × 53,02%).

Оценка по нормативной себестоимости

На практике чаще всего данный способ используется в цехах с крупносерийным и массовым характером производства. Тогда полуфабрикаты оцениваются на предприятии по нормативной себестоимости. › |

Затем определяется фактическая себестоимость полуфабрикатов. После этого разница между фактической и нормативной себестоимостью может списываться на отдельный субсчет счета 21 (по аналогии с порядком, прописанным для готовой продукции в п. 206 Методических указаний, которые утверждены приказом Минфина России от 28 декабря 2001 г. № 119н).

Пример 4.

ООО «Валдай» оценивает полуфабрикаты по нормативной себестоимости, которая складывается из расходов на сырье, материалы.

Фактические затраты на производство полуфабрикатов составили:

– стоимость сырья и материалов – 25 000 руб.;

– зарплата рабочих с учетом отчислений – 18 500 руб.;

– амортизация оборудования – 15 600 руб.;

– общехозяйственные расходы – 7500 руб.

Нормативная себестоимость будет равна 25 000 руб. В бухучете будет записано:

ДЕБЕТ 21

КРЕДИТ 20 субсчет «Производство полуфабрикатов»

– 25 000 руб. – оприходованы полуфабрикаты по нормативной себестоимости;

ДЕБЕТ 20 субсчет «Производство полуфабрикатов»

КРЕДИТ 20 субсчет «Производство продукции»

– 66 600 руб. (25 000 + 18 500 + 15 600 + 7500) – отражена фактическая себестоимость полуфабрикатов;

ДЕБЕТ 21

КРЕДИТ 20 субсчет «Производство полуфабрикатов»

– 41 600 руб. (66 600 – 25 000) – списана разница между нормативной и фактической себестоимостью полуфабрикатов.

Налоговый учет полуфабрикатов на предприятии

Как следует из положений пункта 4 статьи 254 Налогового кодекса РФ, стоимость полуфабрикатов собственного производства оценивается исходя из оценки готовой продукции (работ, услуг) в соответствии с требованиями статьи 319 Налогового кодекса РФ (письмо Минфина России от 25 января 2010 г. № 03-03-06/1/21). Иначе говоря, на основании прямых расходов организации.

Напомним также о том, что перечень прямых расходов предприятие должно устанавливать самостоятельно, закрепив его в своей учетной политике (письмо Минфина России от 26 августа 2010 г. № 03-03-06/4/78).

При этом рекомендуется включать в состав прямых расходов материальные затраты, расходы на оплату труда (с учетом отчислений) и суммы начисленной амортизации.

Важно запомнить

Предприятие может оценивать полуфабрикаты в бухучете одним из следующих способов: по стоимости сырья и материалов, по прямым статьям затрат, по фактической или по нормативной (плановой) производственной себестоимости. В налоговом учете можно применять единственный метод – исходя из прямых расходов.

Бухгалтерский и налоговый учет полуфабрикатов (В.В. Семенихин, «Официальные материалы для бухгалтера. Комментарии и консультации», N 5, май 2010 г.)

- Бухгалтерский и налоговый учет полуфабрикатов (В.В. Семенихин, «Официальные материалы для бухгалтера. Комментарии и консультации», N 5, май 2010 г.)

- Оценка по стоимости сырья и материалов

- Оценка по прямым статьям затрат

- Оценка по фактической производственной себестоимости

- Оценка по нормативной себестоимости

Бухгалтерский и налоговый учет полуфабрикатов

Организации, занимающиеся производством какой-либо продукции, при ее производстве, помимо сырья и материалов, используют полуфабрикаты. В связи с этим на предприятии должны быть организованы учет и контроль за движением и сохранностью полуфабрикатов.

В общем смысле полуфабрикатом называется изделие, прошедшее одну или несколько стадий обработки и подлежащее доработке (доведению до готовности) в последующих производственных цехах предприятия или предназначенное для укомплектования выпускаемой готовой продукции.

Для разных отраслей промышленности в нормативных документах могут быть представлены различные определения полуфабриката собственного производства. Так, например, в Плане счетов предприятий и организаций агропромышленного комплекса, утвержденном приказом Минсельхоза России от 13.06.01 N 654, для указанных производителей содержится следующее понятие полуфабриката: полуфабрикатами собственного производства считают полуфабрикаты, полученные в производственных цехах или на отдельных переделах, еще не прошедшие всех установленных технологическим процессом стадий производства и подлежащие в силу этого доработке в последующих производственных цехах предприятия или укомплектованию в готовую продукцию. К ним, в частности, относятся виноматериалы и сокоматериалы в виноделии и при производстве соков, томатная паста, крахмал, патока, солод, различные виды овощных и фруктовых пюре, предназначенные для выработки продукции.

Главное, что следует из представленных определений, это то, что полуфабрикатами называются продукты, технологический процесс производства которых не закончен; они подлежат дальнейшей переработке в целях изготовления продукции либо для реализации другим предприятиям. Сказанное обусловливает специфику их оценки и учета.

Полуфабрикаты могут различаться по степени готовности: чем она выше, тем меньше технологических операций необходимо для того, чтобы от полуфабриката перейти к изготовлению готовой продукции. Различие в степени готовности принципиально для инженеров, технологов и иных технических работников, а для бухгалтерского учета это не имеет значения.

В бухгалтерском учете полуфабрикаты относятся к материально-производственным запасам, следовательно, их учет регламентируется Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.01 N 119н (ред. от 26.03.07).

Согласно п. 106 Методических указаний, в каждом подразделении организации общепита должен вестись оперативный количественный учет наличия и движения полуфабрикатов собственного производства.

При полуфабрикатном методе сводного учета затрат на производство, помимо количественного учета наличия и движения полуфабрикатов собственного производства, должен вестись их системный (стоимостной) учет по соответствующим счетам учета затрат на производство.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.00 N 94н, полуфабрикаты собственного производства учитываются на счете 21 «Полуфабрикаты собственного производства». Указанный счет предназначен для обобщения информации о наличии и движении полуфабрикатов собственного производства в организациях, ведущих их обособленный учет.

По дебету счета 21, как правило, в корреспонденции со счетом 20 «Основное производство» отражаются расходы, связанные с изготовлением полуфабрикатов. По кредиту счета 21 отражается стоимость полуфабрикатов, переданных в дальнейшую переработку и проданных другим организациям и лицам.

В организациях, не ведущих обособленного учета полуфабрикатов собственного производства, указанные ценности отражаются в составе незавершенного производства, т.е. на счете 20.

Согласно п. 63 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 N 34н (ред. от 26.03.07), к незавершенному производству относится продукция, не прошедшая всех стадий обработки, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

В соответствии с п. 64 Положения по ведению бухгалтерского учета и отчетности существуют следующие способы оценки полуфабрикатов собственного производства:

по стоимости сырья и материалов;

по прямым статьям затрат;

по фактической или нормативной (плановой) производственной себестоимости.

Рассмотрим их подробнее.

Оценка по стоимости сырья и материалов

Данный способ оценки полуфабрикатов собственного производства — самый простой, однако он не дает полного представления обо всех затратах на их производство. Погрешности можно считать небольшими, если основные затраты по изготовлению полуфабрикатов приходятся на стоимость продуктов, а расходы по их переработке имеют незначительный удельный вес (пример 1).

Пример 1

На производственном предприятии ООО «Мир» цех N 1 изготавливает полуфабрикаты собственного производства «А» и «Б».

В отчетном периоде для изготовления 800 шт. полуфабрикатов «А» было использовано сырье на сумму 80 000 руб., а для изготовления 500 шт. полуфабрикатов «Б» — на сумму 40 000 руб.

После этого 500 шт. полуфабрикатов «А» и 300 шт. полуфабрикатов «Б» было использовано для изготовления собственной продукции, а оставшаяся часть — реализована сторонним организациям.

Допустим, что учетной политикой ООО «Мир» предусмотрена оценка полуфабрикатов собственного производства по стоимости сырья и материалов. Тогда учетная стоимость полуфабриката «А» составит 100 руб. за штуку (80 000 руб. : 800 шт.), а полуфабриката «Б» — 80 руб. за штуку (40 000 руб. : 500 шт.).

Стоимость полуфабрикатов, предназначенных для изготовления собственной продукции, составит:

в части полуфабрикатов собственного производства «А» — 50 000 руб. (100 руб. х 500 шт.);

в части полуфабрикатов собственного производства «Б» — 24 000 руб. (80 руб. х 300 шт.).

Стоимость полуфабрикатов, реализованных сторонним организациям, составит:

в части полуфабрикатов собственного производства «А» — 30 000 руб. (100 руб. х 300 шт.);

в части полуфабрикатов собственного производства «Б» — 16 000 руб. (80 руб. х 200 шт.).

Поскольку полуфабрикаты собственного производства предназначены как для собственных нужд, так и для реализации сторонним организациям, ООО «Мир» целесообразно вести раздельный учет полуфабрикатов. Следовательно, к счету 21 «Полуфабрикаты собственного производства» необходимо открыть субсчета 1 «Полуфабрикаты собственного производства «А» и 2 «Полуфабрикаты собственного производства «Б».

В бухгалтерском учете ООО «Мир» будут сделаны следующие записи:

Дебет 21, субсчет 1 «Полуфабрикаты собственного производства «А», Кредит 20

80 000 руб. — включена в себестоимость стоимость сырья, использованного для производства полуфабрикатов «А»;

Дебет 21, субсчет 2 «Полуфабрикаты собственного производства «Б», Кредит 20

40 000 руб. — включена в себестоимость стоимость сырья, использованного для производства полуфабрикатов «Б»;

Дебет 20, Кредит 21, субсчет 1 «Полуфабрикаты собственного производства «А»

50 000 руб. — списана стоимость полуфабрикатов собственного производства «А», предназначенных для изготовления собственной продукции;

Дебет 20, Кредит 21, субсчет 2 «Полуфабрикаты собственного производства «Б»

24 000 руб. — списана стоимость полуфабрикатов собственного производства «Б», предназначенных для изготовления собственной продукции;

Дебет 90, субсчет 2 «Себестоимость продаж», Кредит 21, субсчет 1 «Полуфабрикаты собственного производства «А»

30 000 руб. — списана стоимость полуфабрикатов собственного производства «А», реализованных сторонним организациям;

Дебет 90, субсчет 2 «Себестоимость продаж», Кредит 21, субсчет 2 «Полуфабрикаты собственного производства «Б»

16 000 руб. — списана стоимость полуфабрикатов собственного производства «Б», реализованных сторонним организациям.

Оценка по прямым статьям затрат

Перечень прямых затрат, включаемых в стоимость полуфабрикатов собственного производства, устанавливается организацией самостоятельно на основе отраслевых инструкций и особенностей производства.

Среди прямых расходов в бухгалтерском учете организации можно выделить такие затраты, как:

затраты на материалы и сырье;

заработная плата производственных рабочих и отчисления с нее;

амортизация основных средств;

регламентное обслуживание и ремонт оборудования (пример 2).

Пример 2

На производственном предприятии ООО «Мир» цех N 2 изготавливает полуфабрикаты собственного производства «А» и «Б».

Предположим, что расходы цеха по изготовлению полуфабрикатов собственного производства составили (табл.).

(руб.)

|

Статья затрат |

Сумма расходов относящихся к изготовлению полуфабрикатов «А» |

Сумма расходов относящихся к изготовлению полуфабрикатов «Б» |

Итого |

|

Затраты на материалы и сырье |

80 000 |

40 000 |

120 000 |

|

Заработная плата производственных рабочих |

60 000 |

50 000 |

110 000 |

|

Страховые взносы |

15 600 |

13 000 |

28 600 |

|

Амортизация основных средств |

2000 |

1500 |

3500 |

|

Регламентное обслуживание и ремонт оборудования |

300 |

300 |

600 |

Допустим, что учетной политикой ООО «Мир» предусмотрена оценка полуфабрикатов собственного производства по прямым статьям затрат. Тогда себестоимость составит:

полуфабрикатов собственного производства «А» — 157 900 руб. (80 000 руб. + 60 000 руб. + 15 600 руб. + 2000 руб. + 300 руб.);

полуфабрикатов собственного производства «Б» — 104 800 руб. (40 000 руб. + 50 000 руб. + 13 000 руб. + 1500 руб. + 300 руб.).

В отчетном периоде 70% полуфабрикатов собственного производства было использовано для приготовления собственной продукции, а 30% — реализовано сторонним организациям. Следовательно, стоимость составит:

полуфабрикатов собственного производства, предназначенных для изготовления собственной продукции, -183 890 руб. ((157 900 руб. + 104800 руб.) х 70%);

полуфабрикатов собственного производства, реализованных сторонним организациям, — 78 810 руб. ((157 900 руб. + 104 800 руб.) х 30%).

Поскольку полуфабрикаты собственного производства предназначены как для собственных нужд, так и для реализации сторонним организациям, ООО «Мир» целесообразно вести раздельный учет полуфабрикатов. Так, планом счетов бухгалтерского учета ООО «Мир» предусмотрен раздельный учет полуфабрикатов:

21-1 — полуфабрикаты собственного производства «А»;

21-2 — полуфабрикаты собственного производства «Б».

В бухгалтерском учете ООО «Мир» будут сделаны следующие записи:

Дебет 20, Кредит 10

120 000 руб. — списаны в производство сырье и материалы;

Дебет 20, Кредит 70

110 000 руб. — начислена заработная плата рабочим цеха;

Дебет 20, Кредит 69

28 600 руб. — начислены страховые взносы;

Дебет 20, Кредит 02

3500 руб. — начислена амортизация оборудования цеха;

Дебет 20, Кредит 60

600 руб. — отражены расходы по обслуживанию оборудования цеха;

Дебет 21, субсчет 1 «Полуфабрикаты собственного производства «А», Кредит 20

157 900 руб. — отражена себестоимость полуфабрикатов собственного производства «А»;

Дебет 21, субсчет 2 «Полуфабрикаты собственного производства «Б», Кредит 20

104 800 руб. — отражена себестоимость полуфабрикатов собственного производства «Б»;

Дебет 20, Кредит 21

183 890 руб. — списана стоимость полуфабрикатов собственного производства, предназначенных для изготовления собственной продукции.

Дебет 90, субсчет 2 «Себестоимость продаж», Кредит 21

78 810 руб. — списана стоимость полуфабрикатов собственного производства, реализованных сторонним организациям.

Оценка по фактической производственной себестоимости

Данный способ оценки полуфабрикатов собственного производства используется организациями при единичном и мелкосерийном производстве.

Оценка полуфабрикатов по фактической производственной себестоимости включает все затраты, связанные с их изготовлением, как прямые, так и косвенные.

Заработная плата производственных рабочих и отчисления с нее, регламентное обслуживание и ремонт оборудования распределяются пропорционально сумме материальных затрат, учитываемых в стоимости полуфабрикатов.

Такой же порядок распределения затрат прописан в учетной политике для косвенных расходов (пример 3).

Пример 3

Изменим условия предыдущего примера с учетом того, что не все расходы можно распределить между полуфабрикатами.

Учетной политикой ООО «Мир» предусмотрена оценка полуфабрикатов собственного производства по фактической производственной стоимости.

Рассчитаем коэффициент распределения расходов исходя из стоимости использованных в изготовлении полуфабрикатов сырья и материалов, который составит:

для учета фактических затрат в себестоимости полуфабрикатов «А» — 66,7% (80 000 руб. : 120 000 руб.);

для учета фактических затрат в себестоимости полуфабрикатов «Б» — 33,3% (40 000 руб. : 120 000 руб.).

Распределение расходов исходя из стоимости использованных в изготовлении полуфабрикатов сырья и материалов будет выглядеть следующим образом (табл.).

|

Статья затрат |

Сумма расходов относящихся к изготовлению полуфабрикатов «А» |

Сумма расходов относящихся к изготовлению полуфабрикатов «Б» |

|

Затраты на материалы и сырье |

80 000,00 руб. |

40 000,00 руб. |

|

Заработная плата производственных рабочих |

80 040 руб. (120 000 руб. х 66,7%) |

39 960 руб. (120 000 руб. х 33,3%) |

|

Страховые взносы |

73 370 руб. (110 000 руб. х 66,7%) |

36 630 руб. (110 000 руб. х 33,3%) |

|

Амортизация основных средств |

2000 руб. |

1500 руб. |

|

Регламентное обслуживание и ремонт оборудования |

400,2 руб. (600 руб. х 66,7%) |

199,8 руб. (600 руб. х 33,3%) |

Таким образом, фактическая себестоимость полуфабрикатов собственного производства «А» составит 235 810,2 руб. (80 000 руб. + 80 040 руб. + 73 370 руб. + 2000 руб. + 400,2 руб.), а себестоимость полуфабрикатов собственного производства «Б» — 118 289,8 руб. (40 000 руб. + 39 960 руб. + 36 630 руб. + 1500 руб. + 199,8 руб.).

Предположим, что на производственном предприятии ООО «Мир» используется бесполуфабрикатный метод учета полуфабрикатов и себестоимость полуфабрикатов сразу отражается на счете 20 «Основное производство» в составе расходов на производство продукции. Тогда в бухгалтерском учете ООО «Мир» будут сделаны следующие записи:

Дебет 20, Кредит 10, 70, 69, 02, 60

235 810,2 руб. — отражены фактические расходы, связанные с изготовлением полуфабрикатов собственного производства «А»;

Дебет 20, Кредит 10, 70, 69, 02, 60

118 289,8 руб. — отражены фактические расходы, связанные с изготовлением полуфабрикатов собственного производства «Б».

Оценка по нормативной себестоимости

Данный способ оценки полуфабрикатов собственного производства используется в цехах с крупносерийным и массовым характером производства. Нормативный метод предполагает составление соответствующей калькуляции по прямым затратам на материалы и заработную плату (пример 4).

Пример 4

На производственном предприятии ООО «Мир» в цехе N 3 было изготовлено 800 шт. полуфабрикатов собственного производства «А» и 500 шт. полуфабрикатов собственного производства «Б».

Нормативная себестоимость полуфабрикатов собственного производства «А» составляет 100 руб. за штуку, а полуфабрикатов собственного производства «Б» — 80 руб. за штуку.

Фактические затраты на производство полуфабрикатов собственного производства составили:

сырье и материалы — 50 000 руб.;

заработная плата рабочих цеха — 60 000 руб.;

страховые взносы — 15 600 руб.

Допустим, что учетной политикой ООО «Мир» предусмотрена оценка полуфабрикатов собственного производства по нормативной себестоимости в размере прямых материальных затрат — заработной платы и страховых взносов. Тогда нормативная себестоимость полуфабрикатов составит 120 000 руб. (100 руб. х 800 шт. + 80 руб. х 500 шт.), а фактическая себестоимость полуфабрикатов — 125 600 руб. (50 000 руб. + 60 000 руб. + 15 600 руб.).

ООО «Мир» должно обеспечить раздельный учет производства готовой продукции и полуфабрикатов. Для этого к счету 20 целесообразно открыть субсчета 1 «Производство продукции» и 2 «Производство полуфабрикатов».

В бухгалтерском учете ООО «Мир» будут сделаны следующие записи:

Дебет 20, субсчет 1 «Производство продукции», Кредит 10, 70, 69

125 600 руб. — отражены прямые расходы на изготовление полуфабрикатов собственного производства;

Дебет 21, Кредит 20, субсчет 2 «Производство полуфабрикатов»

120 000 руб. — отражены изготовленные полуфабрикаты по нормативной себестоимости;

Дебет 90, субсчет 2 «Себестоимость продаж», Кредит 21

120 000 руб. — списана нормативная себестоимость полуфабрикатов собственного производства;

Дебет 20, субсчет 2 «Производство полуфабрикатов», Кредит 20, субсчет 1 «Производство продукции»

125 600 руб. — отражена фактическая себестоимость полуфабрикатов собственного производства по прямым затратам;

Дебет 90, субсчет 2 «Себестоимость продаж», Кредит 20, субсчет 2 «Производство полуфабрикатов»

5600 руб. (125 600 руб. — 120 000 руб.) — списана разница между плановой и фактической себестоимостью полуфабрикатов.

В целях налогообложения прибыли, согласно пп. 4 п. 1 ст. 254 НК РФ, к материальным расходам, в частности, относятся затраты на приобретение полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика. При этом п. 4 ст. 254 НК РФ установлено, что определение стоимости полуфабрикатов собственного производства осуществляется исходя из оценки готовой продукции (работ, услуг) в соответствии со ст. 319 НК РФ, т.е. на основании расходов, относящихся, согласно ст. 318 НК РФ, к прямым расходам.

Напомним, что перечень прямых расходов определяется налогоплательщиком самостоятельно, при этом базовые элементы почти те же, что и в бухгалтерском учете, — материальные затраты, расходы на оплату труда (включая отчисления), амортизационные отчисления.

В целях налогообложения налогоплательщик вправе выбрать состав прямых расходов, связанных с производством, закрепив их перечень в учетной политике организации (письмо Минфина России от 27.08.07 N 03-03-06/1/597).

В.В. Семенихин,

эксперт

Как учитывать полуфабрикаты собственного производства

Разбиение производственного цикла на несколько этапов приводит к необходимости введения в бухгалтерский учет отдельного сегмента – отражение движения полуфабрикатов, изготавливаемых собственными силами. Для этого необходимо определять себестоимость промежуточной продукции.

Понятие полуфабрикатов собственного производства в бухучете

Продукция собственного изготовления признается в качестве полуфабриката, если она не обладает характеристиками готовых товаров и необходима для реализации последующих технологических циклов. Полуфабрикаты характеризуются тем, что требуют обязательной доработки и не могут использоваться как самостоятельный актив.

ДЛЯ ПРИМЕРА! Полуфабрикатом является клей и сырые виды резины, которые используются в резиновой промышленности, разные типы пряжи в текстильных компаниях, вино- и сокоматериалы, детали для детских игрушек.

Для целей бухгалтерского учета полуфабрикатная продукция определяется в качестве изделий, прошедших полный цикл производства, при отсутствии характеристик абсолютной готовности. Полуфабрикаты предполагается использовать как составляющую деталь на следующих этапах основного технологического цикла или комплектующий элемент готовых к реализации товаров. Экономическая суть изготовления полуфабрикатов сводится к их отождествлению с незавершенным производством.

Бухгалтерский и налоговый учет

Отражение полуфабрикатов в учете может быть организовано двумя способами:

- обособленно от другой продукции;

- как составляющая стоимости незавершенного производства.

В первом случае необходимо использоваться счет 21, который является активным. На нем происходит накопление стоимости всех изготовленных полуфабрикатов на предприятии.

При применении второго метода в учете задействуется 20 счет. На выбор способа отражения влияет закрепленный учетной политикой метод учета расходных операций.

Если требуется доставка полуфабрикатов, деньги, потраченные на транспортировку, должны быть показаны в составе себестоимости. Количественный учет организовывается по местам хранения. Обязанность по его ведению закрепляется за материально ответственными лицами. Если производственный цикл не предполагает осуществление промежуточной передачи полуфабрикатов на склады, учет ведется персоналом производственных подразделений.

При попередельном способе в материалоемких производствах может применяться:

- Бесполуфабрикатная схема, которая предполагает учет сумм понесенных затрат в разбивке на переделы. Для полуфабрикатов не применяется система стоимостной оценки, они вносятся в учетные данные только по количественным показателям. Необходимости производить калькуляцию себестоимости нет.

- Полуфабрикатная схема фиксирует в учете количественный объем производимой продукции промежуточного назначения и стоимостную оценку каждого изделия. Расчет себестоимости является обязательным элементом. Методика отличается высоким уровнем трудозатрат, но позволяет осуществлять эффективный мониторинг сохранности полуфабрикатов и оценивать уровень рентабельности производства этого типа продукции своими силами.

Оценка полуфабрикатных изделий осуществляется по общим правилам одним из методов:

- по размеру стоимости сырьевых и материальных ресурсов;

- по объему прямых затрат, которые были понесены компанией в процессе изготовления полуфабриката;

- по фактически сформированной себестоимости (актуально для небольшой производственной мощности и малого перечня полуфабрикатной продукции);

- по нормативному показателю себестоимости (применяется предприятиями, занимающимися массовым производством полуфабрикатов).

Во втором случае в составе прямых расходов будут отражены траты на закупку материальных ценностей для производства, амортизационные отчисления по оборудованию, задействованному в технологическом цикле, и суммы начисленных заработных плат персоналу со страховыми взносами. Полный перечень расходов, которые организация может отнести к прямым, должен быть зафиксирован внутренними актами.

Особенности бесполуфабрикатного метода учета

Изготавливаемые продукты промежуточных производственных звеньев не выделяются как отдельный элемент стоимостного учета. Передача их в дальнейшую технологическую обработку отражается в документации только в натуральных показателях. Затратные операции подлежат отражению в составе оборотов по 20 счету. Расходы, которые имеют непосредственное отношение к осуществляемому производственному процессу, показываются в дебетовых оборотах.

Общепроизводственные траты должны быть зафиксированы на 25 счете в дебете. На следующем этапе накопленные расходы переносятся с кредита 25 счета в дебет 20 на основное производство. Общехозяйственные типы затрат могут быть отнесены к основному производству, если их не вносят сразу в себестоимость и не списывают на счет продаж.

Когда готовая продукция на основе полуфабрикатов будет получена, с 20 счета необходимо провести списание ее стоимости на 40 или 43 счета. Сальдо по 20 счету свидетельствует о наличии незавершенного производства.

К СВЕДЕНИЮ! Бесполуфабрикатный способ отражения технологических этапов привлекает минимальными трудозатратами. Недостатком является невозможность обеспечить полноценный контроль движения полуфабрикатов и отсутствие базы для определения рентабельности их изготовления.

Схема полуфабрикатного учета

Для полуфабрикатного варианта все полуфабрикаты должны иметь в учетных данных стоимостную оценку. В бухгалтерской документации они проводятся и в натуральных, и в денежных измерителях. Такая детализация необходима для включения стоимости полуфабрикатных элементов в состав себестоимости. Учет ведется обособлено, для этого выделяется отдельный счет.

Основные моменты налогового учета

При методе начисления на общей системе налогообложения объем косвенных затрат на производство полуфабрикатной продукции надо списать в том периоде, к которому он фактически относится. Прямой тип затрат должен быть распределен. Если на отчетную дату остались остатки по стоимости полуфабрикатов, которые не были переданы в технологическую обработку, их признают незавершенным производством.

ЗАПОМНИТЕ! Если изготовленные полуфабрикаты были проданы сторонним организациям, выручка подлежит обложению НДС.

При продаже полуфабрикатов при применении УСН доход от реализации будет влиять на величину налога. Признавать доход надо в периоде оплаты реализованной продукции. При ЕНВД продажа полуфабрикатов на размер уплачиваемых налогов не оказывает влияния.

Бухгалтерский счет и типовые корреспонденции

Для обособленного отражения в учете данных по производимым полуфабрикатам используется активный счет 21. Использование этого синтетического счета должно быть зафиксировано в учетной политике. Если такой ссылки во внутренней документации нет, то учет необходимо организовать на 20 счете.

По дебету 21 счета происходит оприходование полуфабрикатных изделий. Кредитовые обороты свидетельствуют о списании для дальнейшего направления в основное производство, комплектование готовой продукции или для продажи в качестве отдельного товара.

Оприходование и списание в цеха изготовленных своими силами полуфабрикатов осуществляется при помощи требования-накладной. На основании этого документа формируется запись Д21 – К20. В момент передачи полуфабрикатных изделий в производственные цеха продукция списывается со склада проводкой Д20 – К21.

При продаже полуфабрикатной продукции третьим лицам изделия приобретают свойства готовых товаров. Операции по реализации показываются корреспонденциями:

- Д62 – К90.1 – запись признания выручки;

- Д90.3 – К68 – отражен размер НДС с вырученных средств;

- Д90.2 – К21 – показана себестоимость полуфабрикатов, реализованных сторонним организациям.

При отражении расчетов внутри предприятия за предоставляемые полуфабрикаты применяется 79 счет. С участием 21 счета могут быть составлены такие проводки:

- Д21 – К91 – при наличии излишков по результатам инвентаризационных мероприятий, которые необходимо оприходовать;

- Д28 – К21 — при использовании полуфабрикатов для исправления выявленного брака;

- Д76 – К21 – списание потерь, полученных в размере стоимости полуфабрикатов в результате стихийного бедствия (при условии, что на этот случай ранее был заключен договор страхования);

- Д91 – К21 – при передаче полуфабрикатов без оплаты;

- Д94 – К21 – при обнаружении недостач;

- Д99 – К21 – часть изготовленных полуфабрикатов была утрачена в результате стихийного бедствия.

Аналитика в учете должна вестись в разрезе наименований, видов, размеров полуфабрикатных изделий.

Счет 21 в бухгалтерском учете: полуфабрикаты собственного производства

В ходе осуществления производственной деятельности может произойти так, что возникнет необходимость в учете полуфабрикатов собственного изготовления. В данной ситуации все зависит от специфики деятельности того или иного предприятия. Сегодняшняя тема будет посвящена вопросам о том, кем применяется 21 счет, каким образом осуществляются учет и оценка этой категории товаров, каковы особенности их учета, какие типовые бухгалтерские проводки фиксируются при подобных операциях, а также разберем практические ситуации подобного рода из жизни.

Кем используется бухгалтерский счет 21?

21 счет, получивший название «Полуфабрикаты собственного изготовления», активно используется промышленными предприятиями для обобщения данных о наличии и движении произведенных запасов, которые будут применены в изготовлении конечной продукции. Его также используют для того, чтобы отразить перемещение заготовок между различными цехами промышленной компании.

Таким образом, обозначенная позиция Плана счетов призвана обобщить данные о поступивших, имеющихся в наличии и перемещаемых далее полупродуктах для осуществления дальнейшего производственного процесса.

Если говорить о том, что следует относить к полупродуктам собственного изготовления, то здесь подразумеваются те заготовки, которые были получены в результате технологического процесса, но не прошедшие через все этапы цикла производства, необходимые для получения конечной продукции.

Учет и оценка полупродуктов собственного изготовления

Для начала следует отметить, что обозначенный счет является активным, т.е. в его дебетовой части организации отражаются поступление указанной категории товаров, а в кредитовой части – снижение остатка, например, в результате его передачи в производственный процесс.

Все затраты, имеющие отношение к подготовке полупродуктов, записываются в дебет 21 статьи. Что касается кредитовой части, то здесь следует показывать реализацию данной категории продуктов третьим организациям либо их передачу в последующую переработку.

Подавляющее число организаций, занимающихся производственной деятельностью, предпочитают отображать заготовки, которые относятся к материально – производственным запасам, по фактической себестоимости. Однако вполне допускается использование первоначальных или плановых цен, и их дальнейшая корректировка до фактического значения себестоимости посредством включения транспортных издержек, связанных с перемещением продукции между различными цехами. Наряду с этим, существуют и такие способы оценки полупродуктов, как оценка на базе цены сырья и материалов, а также по прямым статьям издержек.

За количественный учет полуфабрикатов отвечают работники склада, являющиеся материально ответственными лицами. При этом количественный учет осуществляется по таким номенклатурным признакам, как, например, размер, вид и т.п. Если движение полуфабрикатов происходит между цехами минуя склад, то контроль за движением этой продукции осуществляется рабочими цехов.

Специфика бесполуфабрикатного метода учета

Специфика обозначенного метода учета издержек заключается в том, что цена полуфабрикатов, которые перемещаются из одного цеха в другой, не учитывается. В данном случае себестоимость уже готового товара включает все затраты на его производство на всех этапах, т.е. в данном случае осуществляется калькуляция только себестоимости готового продукта.

Типовые бухгалтерские записи

Базовые проводки по 21 счету выглядят следующим образом:

1) Дт 21

Кт 20 – учет поступивших полуфабрикатов, произведенных самостоятельно;

2) Дт 21

Кт 23 – учет обозначенной категории продукции, произведенной во вспомогательных цехах;

3) Дт 21

Кт 40 – отражение поступивших изделий для их последующего применения как полуфабриката;

4) Дт 21

Кт 91.01 – оприходование излишков полуфабрикатов, которые были выявлены в процессе инвентаризации;

5) Дт 20

Кт 21 – переданные в производство изделия;

6) Дт 28

Кт 21 – списание бракованных изделий собственного производства;

7) Дт 94

Кт 21 – отражение выявленной недостачи изделий и т.д.

Примеры из практики

Давайте представим ситуацию, когда некая компания изготавливает определенные детали, которые после применяются в собственном производстве. В начале отчетного года были произведены 170 единиц деталей. При этом были понесены следующие издержки при изготовлении 1 типа деталей:

- материалы и сырье – 1 370 000 р.;

- расходы на заработную плату и социальные отчисления – 927 000 р.;

- амортизационные отчисления – 570 000 р.

При этом в прямых затратах на производство 2 типа деталей были учтены следующие затраты:

- материалы и сырье – 1 230 000 р.;

- расходы на заработную плату и социальные отчисления – 873 000 р.;

- амортизационные отчисления – 340 000 р.

Сумма общехозяйственных расходов на производство этих деталей составила 930 000 р. В соответствии с учетной политикой компании распределение общехозяйственных расходов осуществляется относительно цены на сырье и материалы.

В сложившейся ситуации бухгалтерские записи будут следующими:

1) Дт 20

Кт 02, 10, 69 и 70 – 2 867 000, прямые затраты на изготовление деталей 1 типа;

2) Дт 20

Кт 02, 10, 69 и 70 – 2 443 000, прямые затраты на изготовление деталей 2 типа;

3) Дт 20

Кт 26 – 490 038,46, доля ОХР на деталь 1 типа (930 000 * (1 370 000 / 2 600 000);

4) Дт 20

Кт 26 – 439 961,54, доля ОХР на деталь 2 типа (930 000 * (1 230 000 / 2 600 000);

5) Дт 21

Кт 20 – 3 357 038,46, оприходование полуфабрикатов 1 типа на склад;

Учет собственных полуфабрикатов, работ, услуг при межфилиальных связях

Организации, имеющие филиалы, нередко задаются вопросом, каким может быть механизм организации учета полуфабрикатов (работ, услуг) при межфилиальных связях (филиал передает другому филиалу полуфабрикат либо выполняет для него определенные работы или оказывает услуги) при условии, что головной офис должен располагать информацией о полной калькуляции себестоимости работ, услуг в разрезе калькуляционных статей затрат. Каким образом учитывать отклонения, если полуфабрикаты оцениваются по стоимости, отличной от фактической? Может ли в одном юридическом лице применяться различный порядок учета общехозяйственных расходов филиала и головного офиса? Попробуем ответить на эти вопросы.

Организация учета полуфабрикатов при внутрихозяйственных расчетах

Нередки ситуации, когда один филиал изготавливает изделия, используемые другим филиалом в качестве материалов, комплектующих изделий при производстве готовой продукции, предназначенной для продажи. Так как филиалы географически отдалены друг от друга и в процессе перемещения меняются материально ответственные лица, то существует потребность в количественном и качественном контроле этих изделий, например в отслеживании фактов:

- готовности и соответствия установленным требованиям (в том филиале, где они были изготовлены);

- перемещения изделий;

- соответствия установленным требованиям (в том филиале, который получил изделия);

- использования изделий по назначению (в том филиале, который получил изделия).

В ходе производственного процесса может происходить многократное перемещение деталей, узлов, агрегатов между филиалами.

Такая схема взаимоотношений между филиалами характерна для организации учета изделий в виде полуфабрикатов собственного производства.

Полуфабрикатами собственного производства являются полуфабрикаты, изготовленные в филиалах (производственных цехах или на отдельных переделах), еще не прошедшие всех установленных технологическим процессом стадий производства и подлежащие в силу этого доработке в последующих филиалах (производственных единицах, цехах или переделах) или укомплектованию в готовые изделия, предназначенные для продажи.

Исходя из содержания п. 2 ПБУ 5/01 , полуфабрикаты собственного производства являются частью материально-производственных запасов (МПЗ), используемых в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг). Таким образом, эти полуфабрикаты имеют самостоятельную идентифицируемую материально-вещественную форму и подлежат учету в порядке, аналогичном порядку учета МПЗ.

Готовая продукция также является частью МПЗ, однако предназначена для продажи и является конечным результатом производственного цикла организации (активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Учет затрат на производство может осуществляться по бесполуфабрикатному варианту, т.е. без системного учета себестоимости полуфабрикатов собственного производства, или по полуфабрикатному варианту — с отражением себестоимости в системе счетов бухгалтерского учета при передаче их из филиала в филиал.

При бесполуфабрикатном варианте затраты на изготовление полуфабрикатов, деталей и узлов учитываются по цехам (филиалам) в разрезе калькуляционных статей затрат.

При полуфабрикатном варианте учета затраты на изготовление полуфабрикатов учитываются по цехам (филиалам) комплексной статьей «Полуфабрикаты собственного производства».

Преимущество полуфабрикатного метода состоит в том, что отслеживается производственный цикл, проводится контроль над себестоимостью изготавливаемых изделий на промежуточных этапах производства готовой продукции, создаются условия для более жесткого контроля деятельности материально ответственных лиц.

В каждом филиале (подразделении) организации должен вестись оперативный количественный учет наличия и движения полуфабрикатов собственного производства, организованный таким образом, чтобы:

- обеспечить контроль движения полуфабрикатов в производстве и остатков незавершенного производства;

- предупредить возможность сокрытия брака, появления недостач, приписок и т.п.;

- повысить ответственность лиц, связанных с приемом, выдачей и транспортировкой полуфабрикатов;

- способствовать улучшению качества оперативно-производственного планирования.

Порядок организации учета движения полуфабрикатов зависит от особенностей технологии и организации производства, номенклатуры изготовляемых полуфабрикатов, порядка приемки выполненных работ работниками технического контроля, порядка хранения межоперационных заделов и т.п. В ряде отраслей промышленности, в частности в машиностроительной и металлообрабатывающей, различают два основных вида учета движения полуфабрикатов: подетальный и подетально-пооперационный. Подетальный учет, как правило, применяется в условиях поточно-массового производства. Подетально-пооперационный учет применяется в серийных производствах с использованием маршрутных листов, с помощью которых учитывается не только выработка, но и межоперационное движение полуфабрикатов и деталей.

Оформление первичной документации и ведение оперативного количественного учета полуфабрикатов и деталей в цехах осуществляется, как правило, аппаратом планово-диспетчерской службы, а на промежуточных складах — работниками этих складов. Бухгалтерия осуществляет методическое руководство учетом движения полуфабрикатов и деталей, контролирует правильность оформления документов и ведения оперативного количественного учета по местонахождению полуфабрикатов и деталей. С целью проверки незавершенного производства периодически должна осуществляться его инвентаризация.

При полуфабрикатном методе сводного учета затрат на производство помимо количественного учета наличия и движения полуфабрикатов собственного производства должен вестись их системный (стоимостной) учет по соответствующим счетам учета затрат на производство (п. 106 Указаний по учету МПЗ ).

Для обобщения информации о наличии и движении изделий (полуфабрикатов) собственного производства в организациях возможны три варианта учета.

Первый вариант. Согласно Плану счетов для обобщения информации о наличии и движении полуфабрикатов собственного производства в организациях, ведущих обособленный их учет, предназначен счет 21 «Полуфабрикаты собственного производства».

Общая схема работы счета 21 заключается в следующем:

- по дебету счета 21, как правило, в корреспонденции со счетом 20 «Основное производство» отражаются расходы, связанные с изготовлением полуфабрикатов;

- по кредиту счета 21 отражается стоимость полуфабрикатов, переданных в дальнейшую переработку (в корреспонденции со счетом 20 и др.) и проданных другим организациям и лицам (в корреспонденции со счетом 90 «Продажи»).

Второй вариант. Если полуфабрикаты (включая готовую продукцию организации) направляются на собственные нужды организации и используются в качестве материалов, то они учитывается по дебету счета 10 «Материалы» (п. 82 Указаний по учету МПЗ).

Третий вариант. В организациях, не ведущих обособленный учет полуфабрикатов собственного производства, указанные ценности отражаются в составе незавершенного производства, т.е. на счете 20 обособленно.

Техника обособленного учета полуфабрикатов собственного производства на счете 21 не отличается от техники учета на счете 10. Аналитический учет по выбранным счетам учета полуфабрикатов ведется по местам их хранения и по отдельным наименованиям (видам, сортам, размерам и т.д.).

Основная сложность, которая возникает при обособленном учете полуфабрикатов собственного производства, заключается в их оценке. Возможны следующие подходы к оценке:

- по стоимости сырья и материалов;

- прямым затратам;

- себестоимости полуфабрикатов. Под себестоимостью полуфабрикатов может пониматься фактическая себестоимость, плановая (нормативная) себестоимость полуфабрикатов;

- условной учетной цене;

- трансфертной цене.

Оценка по стоимости сырья и материалов является наиболее простой, однако имеет существенный недостаток: она не дает полного представления обо всех затратах, понесенных организацией при производстве полуфабрикатов. Данный способ применяется, как правило, в отдельных отраслях промышленности с кратким технологическим циклом, когда стоимость полуфабрикатов складывается в основном из затрат на сырье и материалы, а все иные затраты, имеющие незначительный удельный вес, включаются в себестоимость выпущенной готовой продукции.

Оценка по прямым затратам предполагает наличие установленного организацией перечня затрат, которые напрямую участвуют в создании полуфабрикатов. К прямым затратам можно отнести, например, расходы на сырье и материалы, оплату труда основного производственного персонала, а также суммы амортизации по оборудованию, участвующему в производстве. Перечень прямых затрат в бухгалтерском учете открытый и определяется спецификой производства, поэтому организация устанавливает его самостоятельно и закрепляет в учетной политике.

Фактические прямые затраты на единицу полуфабриката собственного производства в целом по их группе или по каждому виду определяются исходя из фактической суммы прямых затрат на их изготовление в отчетном периоде с учетом величины изменения остатков полуфабрикатов собственного производства в соответствии с правилами калькулирования продукции. При этом фактические прямые затраты, относящиеся к остатку полуфабрикатов собственного производства на конец отчетного периода, определяются как произведение фактических прямых затрат на единицу полуфабриката в отчетном периоде на остаток полуфабрикатов собственного производства на конец отчетного периода.

Оценка по фактической себестоимости является наиболее распространенной. Данный подход предполагает оценку по всем затратам — и прямым, и косвенным — и в результате является максимально достоверным. Несмотря на это, подобный метод эффективен лишь в случаях ограниченной номенклатуры изготавливаемых полуфабрикатов или же в условиях их единичного производства, иначе он становится неоправданно трудоемким.

Фактическая себестоимость остатков полуфабрикатов на конец отчетного периода определяется как произведение средней себестоимости единицы полуфабриката на остаток полуфабрикатов собственного производства на конец отчетного периода.

Также полуфабрикаты собственного производства могут учитываться по плановой (нормативной) себестоимости с последующим доведением ее до фактической себестоимости.

Вопросы применения нормативного метода учета затрат при организации учета с применением полуфабрикатного метода рассмотрены в следующих нормативных документах:

- Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях ;

- Типовые указания по применению нормативного метода учета затрат на производство и калькулированию нормативной (плановой) и фактической себестоимости продукции (работ).

Способ оценки полуфабрикатов собственного производства по нормативной себестоимости применяется, как правило, в массовых и крупносерийных производствах, в которых продукция изготавливается из большого количества деталей и узлов или носит многономенклатурный характер (предприятия машиностроения и металлообработки, трикотажной, обувной, швейной, мебельной, шинной и иных отраслей промышленности), и предполагает использование нормативных калькуляций и данных учета отклонений от норм и изменений норм. При нормативном методе учета сводный учет затрат на производство ведется по статьям затрат, учитываемых по конкретным видам или группам однородных видов продукции . Калькулирование фактической себестоимости осуществляется с использованием нормативных калькуляций, если по полуфабрикатам собственного производства текущие нормы значительно отличаются от плановых.

В тех отраслях, где действующие (текущие) и плановые нормы близки по своим величинам (например, при выпуске более или менее однородной и простой по конструкции продукции с коротким производственным циклом, стабильности условий производства, небольших остатках незавершенного производства и относительно нечастых и незначительных по размерам изменениях норм), организации вместо нормативных могут использовать плановые калькуляции.

При оценке по условным учетным ценам эти цены устанавливаются на основе специального прейскуранта (ценника), вводимого в организации централизованно, и предназначены для использования внутри организации.

В качестве учетных цен организация может применять договорные цены, т.е. цены поставщика (если помимо собственного производства полуфабрикаты одного вида частично приобретаются у сторонних организаций), либо фактическую себестоимость полуфабрикатов по данным предыдущего месяца.

Если производится укрупнение номенклатурных номеров полуфабрикатов путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных полуфабрикатов, имеющих незначительные колебания в ценах, устанавливается средняя учетная цена группы. Следует иметь в виду, что при существенных отклонениях учетных цен от рыночных они подлежат пересмотру. Такие отклонения не должны превышать, как правило, 10%.

Оценка по трансфертной цене применяется во всех случаях так называемого внутреннего хозрасчета, когда один филиал «продает» полуфабрикаты собственного производства, а другой «покупает». Этот метод оказывается эффективным в тех случаях, когда «продающий» филиал имеет право сам назначать «хозрасчетную цену», а «покупающий» может покупать у него эти полуфабрикаты, а может закупать их на стороне, у внешних контрагентов.

Любая оценка полуфабрикатов собственного производства, которая отличается от фактической себестоимости, требует организации учета отклонений фактической себестоимости изделий от их плановой себестоимости.

Согласно Плану счетов для выявления таких отклонений можно использовать счет 40 «Выпуск продукции (работ, услуг)». При этом выпуск полуфабрикатов собственного производства учитывается на счете 40 обособленно от выпуска готовой продукции.

По дебету счета 40 отражается фактическая производственная себестоимость выпущенных филиалом из производства изделий — полуфабрикатов (в корреспонденции со счетами 20, 23 «Вспомогательные производства»).

По кредиту счета 40 отражается плановая себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами учета полуфабрикатов).

Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости полуфабрикатов от их плановой себестоимости. В рамках одного юридического лица экономия, т.е. превышение плановой себестоимости над фактической, сторнируется по кредиту счета 40 и дебету счета 90. Перерасход, т.е. превышение фактической себестоимости над плановой, списывается с кредита счета 40 в дебет счета 90 дополнительной записью.

Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Схема передачи отклонений фактической производственной себестоимости полуфабрикатов от их плановой себестоимости, как правило, аналогична схеме движения полуфабрикатов при их передаче из одного филиала в другой по авизо, а также аналогична схеме при дальнейшей передаче информации о готовой продукции в головное подразделение по авизо.

Таким образом, механизм организации учета полуфабрикатов при межфилиальных связях (филиал передает другому филиалу полуфабрикат) можно, к примеру, организовать с помощью счета 21 по плановой себестоимости с выявлением отклонений фактической производственной себестоимости полуфабрикатов от их плановой себестоимости на счете 40 обособленно.

Чтобы сформировать себестоимость каждого вида полуфабрикатов собственного производства, организация группирует расходы по статьям калькуляции.

Можно выделить следующие методы калькулирования себестоимости: позаказный, попередельный (попроцессный) и нормативный.

Попередельный метод учета предполагает наличие производственных процессов с «превращением» сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса либо ряда последовательных производственных процессов. Каждый производственный процесс составляет отдельный самостоятельный передел (фазу, стадию) производства.

При попередельном методе затраты на производство, начиная с обработки исходного сырья и заканчивая выпуском конечного продукта, учитываются в каждом филиале (переделе). В связи с этим себестоимость продукции каждого последующего филиала слагается из произведенных им затрат и себестоимости полуфабрикатов, изготовленных предыдущим филиалом.

При попередельном методе затраты на производство продукции учитываются по филиалам (переделам) и статьям расходов. В качестве объекта учета и калькулирования могут быть приняты как отдельные виды, так и группы полуфабрикатов (продукции), объединенные по признаку однородности используемых сырья и материалов, выработки на одном и том же оборудовании, сложности производства и обработки, однородности назначения и т.д. При этом расходы могут учитываться по филиалу (переделу) в целом, а себестоимость отдельных видов полуфабрикатов (продукции), включенных в калькуляционную группу, — исчисляться с помощью экономически обоснованных методов, рассмотренных нами выше.

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). При изготовлении крупных изделий с длительным технологическим циклом производства производственные заказы могут выдаваться не на изделие в целом, а, например, на отдельные его агрегаты и узлы, представляющие собой законченные конструкции.

При позаказном методе затраты цехов (филиалов) учитываются по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива и энергии — по отдельным группам. По изделиям (полуфабрикатам), на которые не требуется составления развернутых отчетных калькуляций, учет затрат может осуществляться только по статьям расходов, без расшифровки материалов по группам. Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. Фактическая себестоимость единицы изделий (полуфабрикатов) определяется после выполнения заказа путем деления суммы затрат на количество изготовленной по этому заказу продукции (полуфабрикатов).

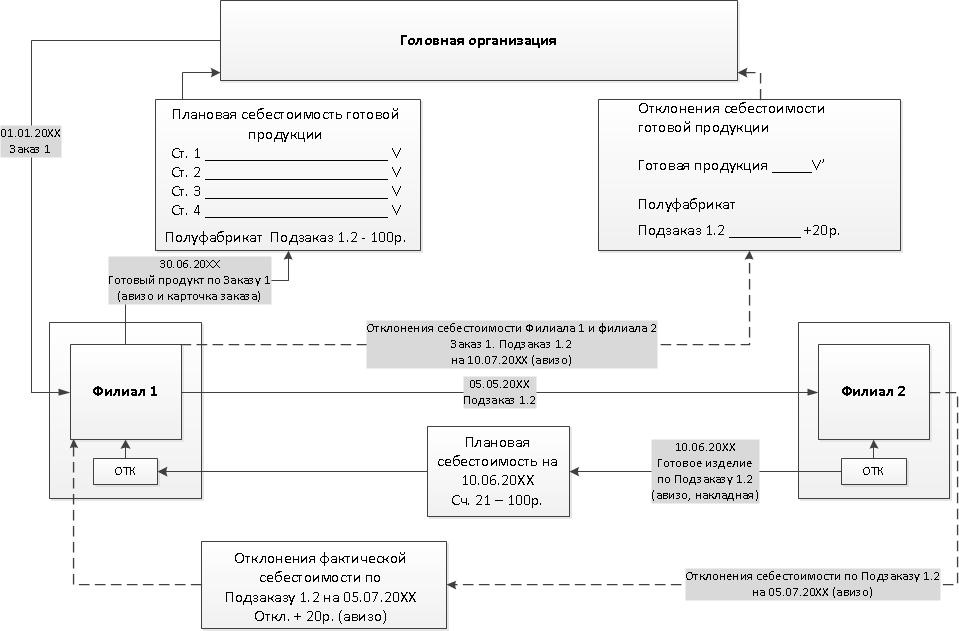

Учет оценки полуфабрикатов по нормативной (плановой) себестоимости при позаказном методе калькулирования может проводится как с использованием счета 21, так и без него. Механизмы такого учета показаны на схемах 1 и 2.

Схема 1. Механизм учета с использованием счета 21

При сдаче продукции (полуфабрикатов) заказчику или на склад частями до окончания заказа в целом сдаваемая продукция (полуфабрикаты) оценивается по себестоимости однородных изделий, выпускавшихся ранее, с учетом изменений в их конструкции, технологии и условиях производства. В целях обеспечения правильности отнесения затрат при позаказном методе должен быть организован надлежащий контроль за правильной выпиской первичных документов в соответствии с нормативно-технической документацией.

Информация о себестоимости полуфабрикатов в разрезе требуемых калькуляционных статей затрат отражается в карточке заказа на изготовление полуфабриката нарастающим итогом в течение всего периода выполнения заказа.

Чтобы головной офис располагал информацией о полной калькуляции заказа по основной деятельности (изготовление продукции) в разрезе калькуляционных статей затрат, в головной офис передается карточка заказа на готовую продукцию, в том числе карточка заказа на полуфабрикат, используемый при производстве готовой продукции. Информация между филиалами передается по авизо.

При нормативном методе осуществляется систематический учет изменений действующих норм расхода сырья и материалов, заработной платы и других производственных затрат. Такой учет ведется на основе извещений об изменениях норм и используется для контроля выполнения заданий по снижению норм и для уточнения нормативных калькуляций.

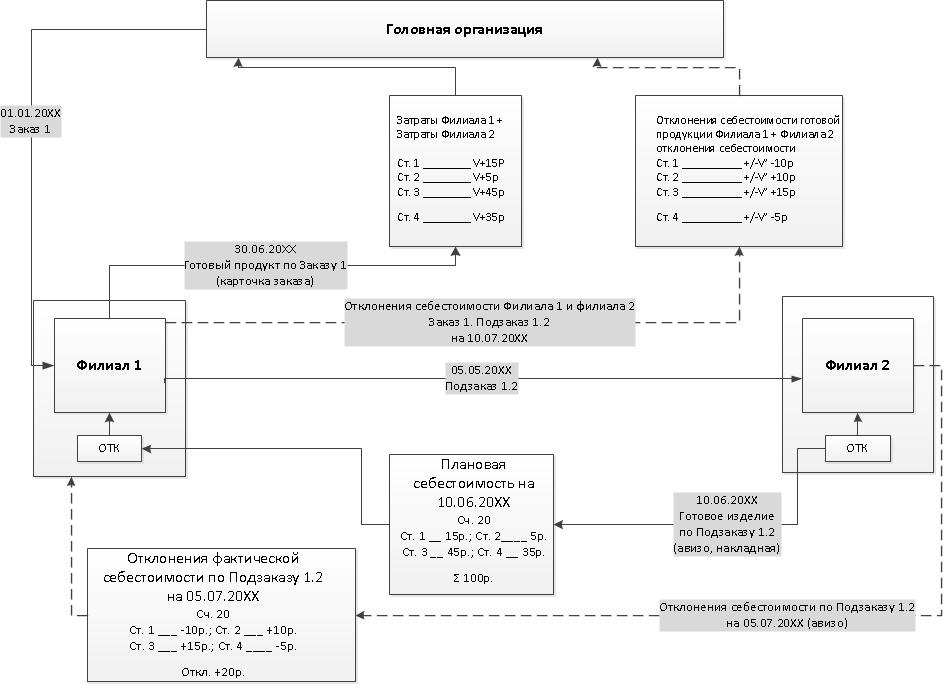

Схема 2. Механизм учета без использования счета 21

Организация учета при выполнении работ (оказании услуг) между филиалами

Аналогично рассмотренной ранее ситуации между филиалами возможны хозяйственные отношения и в виде выполнения работ, оказания услуг одним филиалом (для которого это является видом деятельности, а выполненные работы, оказанные услуги формируют выручку данного филиала) для другого филиала (который эти работы и услуги использует при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг)).

Механизм организации учета при таких межфилиальных связях аналогичен механизму при изготовлении изделий-полуфабрикатов одним филиалом для другого. Поэтому остановимся лишь на некоторых моментах.

1. Так как выполненные работы и оказанные услуги в отличие от изделий-полуфабрикатов не имеют материально-вещественной формы, они отражаются в составе незавершенного производства, т.е. на счете 20 обособленно.

2. Информация о выполненных работах и услугах в разрезе калькуляционных статей по счетам учета затрат передается от филиала к филиалу по авизо вместе с актами выполненных работ (услуг), подписанными уполномоченными лицами филиалов. Если в момент передачи информации фактическая себестоимость выполненных работ (услуг) не сформирована, то в авизо указывается плановая себестоимость выполненных работ (услуг).

3. Для выявления отклонений фактической производственной себестоимости выполненных работ (услуг) от их плановой себестоимости можно использовать счет 40. Информация об отклонениях передается аналогичным основному продукту (работе, услуге) образом с обоснованием возникших отклонений при необходимости в разрезе калькуляционных статей затрат.

Организация учета общецеховых, общепроизводственных и общехозяйственных расходов

Порядок учета, в том числе распределения, общецеховых, общепроизводственных и общехозяйственных расходов устанавливается организацией отдельно по каждому месту возникновения затрат (филиалу). Аналитический учет косвенных (распределяемых) расходов ведется по каждой статье соответствующих смет, по месту возникновения затрат (например, филиал и головная организация) и др.

Нормативные акты РФ не содержат ограничения на применение различного порядка распределения косвенных (цеховых, общепроизводственных и общехозяйственных) расходов, возникающих в различных местах возникновения затрат, на себестоимость изготавливаемых узлов, деталей, агрегатов, работ, услуг.

Себестоимость промышленной продукции можно определить как текущие затраты предприятия (объединений) на ее производство и сбыт, выраженные в денежной форме.

Данные учета затрат используются для оценки и анализа выполнения плана, определения результатов деятельности предприятий, выполнения плановых заданий структурными частями предприятий, определения фактической эффективности организационно-технических мероприятий по развитию и совершенствованию производства, а также в планово-экономических и аналитических расчетах. В связи с этим должна быть обеспечена сопоставимость плановых и учетных данных в отношении состава и классификации затрат, объектов и единиц калькулирования, методов распределения затрат по периодам и т.д.

В зависимости от способов включения в себестоимость отдельных видов продукции затраты подразделяются на прямые и косвенные.

Под прямыми затратами, как уже отмечалось, понимаются расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, покупные изделия и полуфабрикаты, основную заработную плату производственных рабочих и др.), которые могут быть прямо и непосредственно включены в их себестоимость. Под косвенными затратами понимаются расходы, связанные с производством нескольких видов продукции (расходы на содержание и эксплуатацию оборудования, цеховые, общезаводские и др.), включаемые в их себестоимость с помощью специальных методов. Цеховые расходы, как правило, распределяются между различными видами продукции пропорционально сумме основной заработной платы производственных рабочих и (или) расходов на содержание и эксплуатацию оборудования. В отдельных отраслях промышленности цеховые расходы могут распределяться пропорционально сумме основных затрат без стоимости сырья, материалов и полуфабрикатов.

Как правило, на статью калькуляции «Общепроизводственные затраты» относятся затраты на содержание, амортизацию и ремонт производственных зданий и сооружений, оборудования, внутризаводского транспорта и других видов производственного имущества цехов, износ и затраты на восстановление приспособлений производственного назначения и т.д.; основная и дополнительная заработная плата аппарата управления цехов или иных производственных подразделений с отчислениями на социальные нужды; другие расходы, связанные с управлением и обслуживанием производства. Общепроизводственные затраты каждого структурного подразделения (цеха) могут относиться на виды производимой продукции либо прямым счетом, либо одним из следующих методов, определяемых спецификой производимой продукции:

- пропорционально основной заработной плате производственных рабочих (в отраслях, специализирующихся на выпуске конструктивно и технологически близкой продукции);

- по нормо-часам;

- по сметным ставкам;

- пропорционально выпуску.

Статья калькуляции «Общехозяйственные затраты» включает в себя затраты, связанные с организацией и управлением деятельностью организации в целом. Это:

- основная и дополнительная заработная плата управленческого персонала с отчислениями на социальные нужды;

- амортизация;

- расходы на содержание и ремонт зданий, сооружений, инвентаря и иного имущества общехозяйственного назначения;

- расходы, связанные со служебными командировками;

- расходы на содержание лабораторий общехозяйственного назначения и расходы, связанные с проводимыми в них испытаниями, исследованиями и опытами;

- расходы на подготовку и переподготовку кадров и другие расходы общехозяйственного назначения.

Общехозяйственные затраты распределяются между всеми видами конечной продукции, как правило, пропорционально основной заработной плате производственных рабочих. Исходя из специфики производимой продукции может быть установлен иной порядок распределения общехозяйственных затрат, отраженный в учетной политике организации.

В современных условиях ведения бизнеса возникает проблема определения места и роли затрат, в том числе и косвенных, в системах бухгалтерского и управленческого учета.

В конечном счете возможны варианты распределения затрат каждого подразделения (филиала), собранных по местам возникновения и сгруппированных по элементам и статьям.

Следует отметить, что в практическом смысле не существует такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы продукции со 100-процентной точностью. Любое косвенное отнесение затрат на изделие, как бы хорошо оно ни было обосновано, искажает фактическую себестоимость, снижает точность калькулирования. В силу этих причин самой точной будет калькуляция по прямым (переменным) затратам. В таком случае в нее включаются затраты, непосредственно связанные с изготовлением данного изделия. Критерием точности исчисления себестоимости изделия должна быть не полнота включения затрат в себестоимость, а способ их отнесения на то или иное изделие. В любом случае экономически обоснованное планирование, учет и калькулирование себестоимости промышленной продукции должны опираться на систему технико-экономических норм и нормативов материальных, трудовых и денежных затрат.

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 утверждено приказом Минфина России от 9 июня 2001 г. № 44н.

Методические указания по бухгалтерскому учету материально-производственных запасов утверждены приказом Минфина России от 28 декабря 2001 г. № 119н.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утверждены приказом Минфина России от 31 октября 2000 г. № 94н.

Утверждены ЦСУ СССР, Госпланом СССР, Госкомцен СССР и Минфином СССР 20 июля 1970 г. № АБ-21-Д.

Утверждены Минфином СССР, Госпланом СССР, Госкомцен СССР и ЦСУ СССР 24 января 1983 г. № 12.

В соответствии с Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях, а также отраслевыми инструкциями министерств и ведомств по указанным вопросам.