Содержание

- Порядок выплаты дивидендов учредителям в ООО в 2020 году

- Источник дивидендов ООО

- Что нужно для выплаты дивидендов?

- Распределение дивидендов

- Порядок выплаты дивидендов

- Отчетность при дивидендах

- Итоги

- Дивиденды учредителю ООО

- Что нужно для выплаты дивидендов

- Распределение дивидендов между учредителями ООО

- Порядок выплаты дивидендов учредителю ООО

- Бухгалтерский учет при выплате дивидендов в ООО

- Налоги и страховые взносы на дивиденды учредителю ООО

- Как сократить расходы на выплату дивидендов учредителю ООО

- Порядок выплаты дивидендов учредителям ООО в 2019 году

- Как начисляются и выплачиваются дивиденды в ООО

- Выводы

- Выплата дивидендов учредителям ООО: году пошаговая инструкция

- Общий порядок выплаты дивидендов

- В какие сроки могут быть выплачены дивиденды. Отчетность.

- Чистые активы и сумма дивидендов

- Документальное оформление решения о выплате дивидендов

- Как выплатить дивиденды и удержать налог

- Проводки по начислению и выплате дивидендов

- Случаи, когда дивиденды выплачивать нельзя

- Порядок выплаты дивидендов учредителю — единственному участнику ООО

- Бухгалтерский учет

- Налог на прибыль

- НДФЛ

- Страховые взносы

Порядок выплаты дивидендов учредителям в ООО в 2020 году

Источник дивидендов ООО

Что нужно для выплаты дивидендов?

Распределение дивидендов

Порядок выплаты дивидендов

Отчетность при дивидендах

Итоги

Источник дивидендов ООО

Дивиденды (или же доходы от использования чистой прибыли) — доходы, получение которых доступно участникам ООО (п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ). Соответственно, для выдачи такого дохода необходимо, прежде всего, наличие чистой прибыли. Она определяется по данным бухучета (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147).

У ООО есть возможность выбрать периодичность выплаты дивидендов учредителям: поквартально, по полугодиям или за год — в зависимости от размера чистой прибыли за каждый из этих периодов. Учитывая, что прибыль считают нарастающим итогом за год, окончательная ее сумма будет известна по завершении налогового периода, и только тогда можно будет установить окончательную сумму возможных к выплате доходов. Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности.

О том, в каких случаях бухотчетность ООО может иметь упрощенную форму, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий за 2019 год».

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2020 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

См. также «Нужно ли начислять НДС при выдаче зарплаты или дивидендов имуществом?» и «Дивиденды имуществом – позиция ВС РФ».

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Подробнее читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Распределение дивидендов

При наличии единственного учредителя вопрос распределения не встает. Он получает всю выделенную на цели выплат сумму.

Если участников несколько, распределение чаще всего будет пропорциональным доле вклада в УК. Величину дивидендов, приходящуюся на каждого, определяют умножением общей выделенной для распределения суммы на процент, отражающий долю участия.

Если распределение не будет соответствовать пропорции или алгоритму, установленному уставом, то в отношении выплат физлицам это может привести к спорам с внебюджетными фондами, в которые не производятся начисления на суммы законно выплаченных дивидендов. А суммы превышений будут сочтены обычным доходом, для которого эти начисления обязательны.

На что обратить внимание при распределении чистой прибыли предприятия, читайте в статье «Какой порядок распределения чистой прибыли (нюансы)?».

Порядок выплаты дивидендов

Как и ранее, фактическую выплату дивидендов в 2020 году осуществляют с удержанием налога. Их применяют независимо от года, за который происходит начисление, к платежам, произведенным в 2020 году:

К ситуациям выдачи дивидендов юрлицу, не менее года владеющему более чем 50% доли в УК, можно применить ставку 0% (подп. 1 п. 3 ст. 284 НК РФ).

Вопрос об обложении налогом на прибыль дивидендов, выдаваемых юрлицу, возникает даже у того ООО, налоговый режим которого освобождает его от обычных платежей по прибыли.

Если ООО, выдающее дивиденды, является также и их получателем, то базу для определения налога, начисляемого на выплаты участникам-резидентам, можно уменьшить. Для этого из общей суммы прибыли, выделенной для распределения, вычитается общая сумма полученных дивидендов. Потом разницу надо умножить на долю участия и на ставку налога (п. 2 ст. 214 и п. 2 ст. 275 НК РФ). Для юрлиц и иностранных граждан такой порядок расчета неприменим.

Подробнее о расчете налога с дивидендов читайте в статьях:

- «Как правильно рассчитать налог на дивиденды?»;

- «Особенности расчета дивидендов для определения налога на прибыль»;

- «Порядок расчета дивидендов при УСН».

Оплату налогов осуществляют не позднее 1-го рабочего дня, следующего за днем выплаты, независимо от того, кому платятся дивиденды:

- физлицу (НДФЛ) — п. 6 ст. 226 НК РФ;

- юрлицу (налог на прибыль) — п. 4 ст. 287 НК РФ.

Если дивиденды не получены участником в установленный решением срок, то он может обратиться за ними в течение 3 лет (или 5 лет, если оговорка по этому сроку есть в уставе) с даты завершения 60-дневного срока, отведенного на оплату (п. 4 ст. 28 закона № 14-ФЗ). По прошествии срока, установленного для обращения, требования о выплате не исполняют, а сумму неистребованных дивидендов возвращают в состав прибыли.

Отчетность при дивидендах

Выплату дивидендов в ООО сопровождает представление отчетности:

- по НДФЛ — в виде:

- справок 2-НДФЛ, сдаваемых в ИФНС до 1 марта года, идущего за отчетным (см. письмо Минфина России от 19.10.2015 № 03-03-06/1/59890);

- отчета 6-НДФЛ, подаваемого в ИФНС ежеквартально не позже последнего дня месяца, идущего за отчетным кварталом, и (по году) до 1 марта года, наступающего за отчетным;

Подробнее о внесении данных по дивидендам в форму 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

- по прибыли — в виде декларации, в которую кроме титульного листа входят подраздел 1.3 раздела 1 и лист 03, сдаваемой в ИФНС в сроки, установленные для такой отчетности: промежуточной — до 28 числа месяца, идущего за отчетным периодом, окончательной (по году) — до 28 марта последующего года.

О заполнении листа 03 подробнее читайте в статье «Каков порядок заполнения декларации по налогу на прибыль (пример)».

Итоги

Порядок выплаты дивидендов учредителям в 2020 году не изменился. До принятия решения о выплате дивидендов необходимо проверить, не нарушаются ли ограничения, при которых выплата невозможна. Налогообложение операций по выплате дивидендов зависит от формы их выплаты, срока владения долей в уставном капитале, того, получало ли ООО дивиденды от других компаний, и того, кем является получатель дивидендов — российской или иностранной организацией / физическим лицом.

Дивиденды учредителю ООО

Вопросы, рассмотренные в материале:

- Что нужно для выплаты дивидендов учредителю ООО

- Каков порядок выплаты дивидендов учредителю ООО

- Как отражаются выплаты дивидендов в бухучете

- Как избежать увеличенных расходов на выплату дивидендов учредителю ООО

Такая организационная форма предприятия, как ООО, является наиболее выгодной по сравнению с другими, в том числе и индивидуальным предпринимательством. Во-первых, учредители ООО не должны отвечать по долговым обязательствам организации своим имуществом. Во-вторых, общество с ограниченной ответственностью вправе создавать филиалы, расширяя тем самым сферу своей деятельности.

Несмотря на очевидные плюсы, не стоит забывать и об имеющихся минусах. Например, у учредителей ООО нет возможности свободно распоряжаться прибылью организации. Тема нашей сегодняшней статьи – дивиденды учредителю ООО, законные способы их начисления и выплаты.

Что нужно для выплаты дивидендов

Согласно первому пункту 28 статьи ФЗ № 14 «Об ООО» от 08.02.1998, дивиденды, или, другими словами, доходы от использования чистой прибыли (далее ДИЧП), представляют собой выплаты в пользу учредителей ООО. Для того чтобы ООО имело возможность распределять такой доход, оно обязано получать чистую прибыль (далее ЧП), наличие которой определяется на основе бухгалтерского учета. Регламентирующим документом является письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147.

Чистой называется прибыль, оставшаяся в распоряжении организации после того, как были произведены расчеты по налогам и иным обязательным платежам. Ее распределение реализуют собственники ООО на основании решения общего собрания (далее ОСУ) учредителей. Принятое решение должно быть обязательно запротоколировано.

Варианты распределения ЧП ООО должны быть прописаны в его уставе. В этом же документе должны содержаться сроки, отведенные на распределение ЧП, и размер долей. Последний определяется либо как процент от нераспределенной прибыли, либо каждый раз конкретная сумма оговаривается на ОСУ.

Распределение чистой прибыли может происходить по следующим направлениям:

- Дивидендные выплаты. Данное направление является наиболее распространенным. Нормативными документами, регламентирующими процесс начисления и выплаты, являются 29 статья ФЗ от 08.12.2008 № 14-ФЗ «Об обществах с ограниченной ответственностью» и 43 статья ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах». В них же содержатся возможные ограничения.

- Покрытие убытков предыдущих периодов.

- Увеличение уставного капитала (далее УК). Собственники ООО вправе принять решение об увеличении УК после утверждения годового отчета. Решение должно быть подтверждено корректировкой учредительной документации. Увеличение уставного капитала в БУ компании происходит после получения свидетельства о государственной регистрации изменений.

- Формирование (пополнение) резервного капитала или иных фондов общества.

Согласно первому пункту 35 статьи ФЗ № 208-ФЗ акционерные общества должны формировать резервный фонд, размер которого не может быть меньше пяти процентов от УК. На ООО такая обязанность не распространяется. Регламентирующий документ – первый пункт 30 статьи ФЗ № 14.

На усмотрение учредителей остается и вопрос создания других фондов компании. Например, накопления, потребления, социальной сферы, благотворительные и т. д.

Решение о распределении ЧП может приниматься учредителями ООО один раз в квартал, полугодие или год. Если организация приняла решение о проведении промежуточных выплат, то сделать это она должна, лишь всё тщательно взвесив и просчитав. Это позволит избежать ситуаций, в которых сумма ЧП последующего периода будет меньше суммы предшествующего.

Бывают случаи, когда ООО выплатило промежуточные дивиденды своим учредителям, а по итогам года зафиксировало убыток. Тогда, согласно постановлению ФНС РФ № ШС-22-3/210@ от 19.03.2009, ранее произведенные выплаты в целях налогообложения таковыми не признаются. Соответственно, физические лица, являющиеся акционерами организации, должны будут заплатить с полученных ДИЧП налог на доходы физических лиц. Юридические же лица относят полученную сумму на счет внереализационных доходов.

Исходя из второго пункта 28 статьи ФЗ № 14, распределение чистой прибыли происходит пропорционально долям учредителей в УК ООО. Однако в уставных документах может быть прописан иной порядок распределения ЧП. Данный момент идет в разрез с первым пунктом 43 статьи Налогового кодекса РФ.

Согласно ее положениям дивиденд – это доход, который получает учредитель ООО при распределении прибыли пропорционально его доле в УК. Соответственно, при получении учредителем – юридическим лицом большей суммы ДИЧП сверхпропорциональная часть подлежит обложению налогом на прибыль. Налоговая ставка при этом составляет 20 %. Регламентирующим документом является письмо Минфина РФ № 03-03-06/1/366 от 24.06.2008.

Распределение дивидендов между учредителями ООО

Общепринято, что распределение ДИЧП ООО между ее учредителями происходит пропорционально их долям в УК. Тем не менее учредители ООО вправе установить иной порядок. Например, на общем собрании может быть решено, что ЧП распределяется равномерно между всеми учредителями ООО. Этот момент регулируется вторым пунктом 28 статьи ФЗ №14.

Допустим, что величина распределяемых доходов фирмы между двумя учредителями – 1 000 000 рублей. Доли участников составляют 30 % и 70 % соответственно. При этом в уставе ООО содержится указание на то, что выплаты распределяются не пропорционально долям учредителей в УК, а в равных частях. Таким образом, каждый учредитель должен получить по 500 тыс. рублей.

Согласно закону РФ такой порядок распределения может применяться организациями, но термин «дивиденды» подразумевает пропорциональное распределение долей в УК. Ключевым является слово «пропорционально» и оно же становится препятствием в определении выплат с целью исчисления налоговых платежей. Несмотря на отсутствие возможности непропорционального распределения ДИЧП, налоговики считают, что распределенная таким способом часть прибыли не должна быть признана дивидендами при расчете налогов.

Порядок выплаты дивидендов учредителю ООО

Согласно первому пункту 28 статьи ФЗ № 14 «Об обществах с ограниченной ответственностью» от 08.02.1998, дивиденды представляют собой доходы, которые могут получать участники ООО. Для того чтобы общество имело возможность распределять такой доход, оно обязано иметь чистую прибыль (далее ЧП), наличие которой определяется на основе бухгалтерского учета. Регламентирующим документом является письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147.

ООО имеет возможность самостоятельно определять периодичность, с которой будет происходить выплата дивидендов учредителям ООО. Она зависит от величины ЧП за период (квартал, полугодие, год). В БУ прибыль исчисляется нарастающим итогом за год. Соответственно, итоговая сумма ЧП может быть подсчитана только в конце года. Следовательно, во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, целесообразно распределять их по завершении года по результатам утвержденной годовой бухгалтерской отчетности.

Дивиденды учредителям ООО в 2019 году выплачиваются с учетом ограничений, прописанных в 29 статье ФЗ № 14.

Согласно им должны быть выполнены следующие требования:

- УК необходимо полностью оплатить;

- выбывающий участник должен получить полную выплату его доли;

- величина чистых активов должна быть больше суммы УК и резервного фонда, в том числе и после выплаты;

- не должно быть признаков банкротства фирмы, в том числе и после выплаты.

ООО должно соответствовать всем вышеперечисленным признакам не только на момент принятия решения о выдаче, но и на момент выплаты дохода. При возникновении ситуации, когда принятие решения происходило в условиях соответствия требованиям, а на момент выплаты они не были выполнены, выплату придется отложить. Произведена она может быть только после того, как вновь наступит соответствие. Регламентирующим документом является второй пункт 2 статьи ФЗ № 14.

Решение касательно выплат принимается учредителями ООО на общем собрании. Созвать собрание можно только после того, как будет утверждена бухгалтерская отчетность за соответствующий период. Без нее невозможно отследить соответствие организации установленным действующим законодательством ограничениям. Утверждение годовой отчетности происходит на ОСУ, которое может быть созвано после первого марта, но не позднее тридцатого апреля года, следующего за отчетным. Регламентирующий документ – 34 статья ФЗ № 14. На этом же собрании может быть решен вопрос о распределении ЧП.

По результатам проведенного собрания составляется протокол. Организация вправе самостоятельно определять его форму.

Относительно дивидендов в документе должна содержаться следующая информация:

- год, за который будут производиться выплаты;

- величина ЧП, направленная на выплату дивидендов;

- форма выплаты, а также период, отведенный на ее осуществление.

ООО вправе отразить в протоколе общего собрания только общую сумму выплат, поскольку процесс распределения ЧП уже прописан в уставе компании или производится соответственно долям учредителей. Регламентирующим документом является второй пункт 28 статьи ФЗ № 14.

Дивиденды учредителям могут выплачиваться как в денежной, так и в имущественной форме. При этом стоит учитывать, что выдача имуществом фактически является реализацией, поэтому облагается другими налогами, что может стать для компании не очень выгодным с экономической точки зрения. Документами, регулирующими данный вопрос, являются: письма Минфина РФ № 03-05-05-01/7294 от 07.02.2018, № 03-03-06/1/54596 от 25.08.2017, № 03-11-09/405 от 17.12.2009.

Срок, в течение которого выплата должна быть произведена, также прописывается в уставе ООО, или устанавливается решением учредителей на общем собрании. Согласно третьему пункту статьи ФЗ № 14 этот срок не может превышать шестидесяти дней с даты проведения собрания. Если в документации срок выдачи не прописан, то он по умолчанию составляет шестьдесят дней.

Дивиденды единственному учредителю ООО выплачиваются на основании решения учредителя. Протокол при этом не оформляется.

В распределении тоже нет смысла. Единственный учредитель получает всю сумму ЧП, выделенную для этой цели.

При наличии нескольких учредителей распределение, как правило, происходит пропорционально долям в УК. Как рассчитать дивиденды учредителям ООО? Сумма выплаты конкретному участнику определяется как произведение выделенной для распределения суммы и процента, отражающего долю участия.

Если процесс распределения в уставе не отражен и при этом происходит не пропорционально долям учредителей, то это может вызвать вопросы у внебюджетных фондов ввиду отсутствия со стороны физического лица выплат в их адрес.

При этом суммы превышений приравниваются к доходу, по которому отчисления во внебюджетные фонды являются обязательными.

Бухгалтерский учет при выплате дивидендов в ООО

Исходя из третьего пункта ПБУ 7/98 «События после отчетной даты» (далее ПБУ 7/98) обнародование ДИЧП за год по результатам деятельности акционерного общества за отчетный год является событием после отчетной даты. ПБУ 7/98 не содержит специальных норм касательно квалификации годовых дивидендов, объявленных по результатам деятельности ООО за отчетный год. Поэтому можно считать, что вышеупомянутая норма справедлива и для ООО. Таким образом, распределение прибыли общества за отчетный год также является событием после отчетной даты.

Согласно десятому пункту ПБУ 7/98 событие после отчетной даты, которое свидетельствует о возникших после отчетной даты хозяйственных условиях деятельности компании, должно быть отражено в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Нет необходимости делать записи в бухгалтерском (синтетическом и аналитическом) учете.

Процесс отражения в бухгалтерской отчетности годовых выплат учредителям, рекомендованных или объявленных в установленном порядке по результатам работы организации за отчетный год, будет аналогичен.

Если событие наступило после отчетной даты, в БУ периода, следующего за отчетным, необходимо отразит его в обычном порядке.

Таким образом, если единственным учредителем компании принято решение о выплате дивидендов из ЧП 2018 года, сведения о выплате должны содержаться в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за 2018 год. При этом решение должно быть принято в промежуток между 31.12.2018 и датой подписания бухгалтерской отчетности за 2018 год. Этот момент установлен третьим пунктом ПБУ 7/98. Проводки по начислению дивидендов вносятся в БУ в день принятия решения о выдаче, то есть уже в 2019 году.

Исходя из норм ПБУ 7/98, выплаты ДИЧП за предыдущие годы нельзя отнести к событиям после отчетной даты. Следовательно, и вносить сведения о них в пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2018 год нет необходимости. При этом дата принятия решения об их выплате значения не имеет.

В Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н, содержится указание на то, что начисление годовых выплат учредителю (работнику организации) отражается по Дт 84 «Нераспределенная прибыль (непокрытый убыток)» и Кт 70 «Расчеты с персоналом по оплате труда».

Выплата промежуточных дивидендов сопровождается аналогичной записью.

Начисление и выплата ДИЧП единственному учредителю ООО, который является его сотрудником, отражается в БУ записями:

Дт 84 Кт 70 на величину задолженности перед учредителем (на дату принятия решения о выплате);

Дт 70 Кт 68, субсчет «Расчеты по НДФЛ» на сумму удержания НДФЛ (на дату выплаты);

Дт 70 Кт 51 (50) на сумму выплаты учредителю.

Подтверждением факта выплаты дивидендов учредителю могут служить следующие документы: платежное поручение, выписка банковской организации, расходный кассовый ордер.

Налоги и страховые взносы на дивиденды учредителю ООО

1. Налог на прибыль

Исходя из первого пункта 270 статьи Налогового кодекса РФ при исчислении налога на прибыль не учитываются расходы ООО, являющиеся начисленными дивидендами.

Величина распределенной прибыли, восстановленная в составе нераспределенной прибыли (к таковой можно отнести, например, дивиденды, которые не были востребованы учредителем), не может быть учтена в составе доходов. Регламентирующим документом является пп. 3.4 первого пункта 251 статьи Налогового кодекса РФ.

Следовательно, операции по начислению и выплате ДИЧП не учитываются при расчете налога на прибыль.

Таким образом, в вышеприведенном примере суммы перечисленных учредителю, являющемуся физическим лицом, дивидендов нет необходимости вносить в декларации по налогу на прибыль компании.

2. НДФЛ

Согласно первому пункту 43 статьи Налогового кодекса РФ дивиденд – это любой доход участника организации, полученный им в результате распределения прибыли, остающейся после налогообложения, по принадлежащим учредителю долям пропорционально долям учредителей в уставном капитале этой организации.

Если учредитель ООО – физическое лицо получает выплаты от российской организации, то они классифицируются как доходы от источников в РФ, а соответственно, подлежат обложению НДФЛ. Регламентирующими документами являются пп. 1 п. 1 ст. 208, п. 1 ст. 209 Налогового кодекса РФ.

Общество, которое выплачивает ДИЧП своему единственному учредителю, является налоговым агентом (далее НА) по НДФЛ. Следовательно, оно должно начислять, удерживать и перечислять налог в бюджет. Регламентирующими документами являются п. 3 ст. 214, п.п. 1, 2 ст. 226 Налогового кодекса РФ.

Налоговая база по доходам от долевого участия должна быть определена НА отдельно от других доходов, по которым применяется аналогичная налоговая ставка. Документом, регулирующим размер налоговой ставки (13 %), является первый пункт 224 статьи Налогового кодекса РФ (абзац 2 п. 2 ст. 210 Налогового кодекса РФ). Следует отметить, что в отношении указанных доходов не применяются налоговые вычеты, предусмотренные статьями с 218 по 221 Налогового кодекса РФ. Регламентирующий документ – второй абзац третьего пункта 210 статьи Налогового кодекса РФ.

Расчет НДФЛ производится по формуле, указанной в пятом пункте 275 статьи Налогового кодекса РФ для налога на прибыль. Регламентирующим документом является второй пункт 210 статьи Налогового кодекса РФ, а также письмо Минфина России № 03-04-06/34935 от 17.06.2015.

Н = К х Ст х (Д1 — Д2),

где:

- Н – величина удерживаемого налога;

- К – отношение суммы дивидендов, которая будет выплачена учредителю (д), к общей сумме ДИЧП, которую компания планирует распределить (Д1). То есть К = д: Д1;

- Ст – ставка по налогу (в процентах);

- Д1 – суммарная величина ДИЧП, которая будет распределена российской компанией между учредителями;

- Д2 – суммарная величина ДИЧП, которые получила российская компания и в текущем, и в предыдущем периодах (не учитываются дивиденды, облагаемые по нулевой ставке) на дату распределения между участниками. Важным условием является то, что величина дивидендов не должна быть ранее учтена в составе налоговой базы, которая применялась в отношении дивидендных доходов российской компании.

Как выплатить дивиденды учредителю ООО? При осуществлении выплаты единственному учредителю общества будет применяться следующая формула:

Н = Ст х Д1 (показатель Д2 исключен из расчета, так как ООО не является учредителем (акционером) в других организациях).

Начисление НДФЛ НА осуществляется в день их выплаты (при выплате в денежной форме) или в день передачи имущества (при выплате в натуральной форме) Регламентирующими документами являются третий пункт 226 статьи Налогового кодекса РФ, пп. 1, 2 первого пункта 223 статьи Налогового кодекса РФ, письма Минфина России № 03-04-05/60895 от 18.10.2016, № 03-04-06/43927 от 02.09.2014.

Организации должны удержать величину налогового платежа из доходов налогоплательщика в момент их фактической выплаты. Другими словами, на дату получения ДИЧП учредителем необходимо удержать исчисленный НДФЛ.

Регистрация ООО:

При выплате учредителю дохода в натуральной форме удержание исчисленной суммы налогового платежа осуществляется НА за счет любых доходов, выплачиваемых им налогоплательщику в денежной форме (например, при выплате заработной платы). Однако величина удерживаемого налога не должна быть больше 50 % от суммы выплачиваемого в денежной форме дохода. Регламентирующим документом является четвертый пункт 226 статьи Налогового кодекса РФ.

Шестым пунктом 226 статьи Налогового кодекса РФ предусмотрена обязанность НА перечислить НДФЛ в срок не позднее дня (рабочего дня (п. 6 ст. 6.1 Налогового кодекса РФ)), следующего за днем выплаты дивидендов налогоплательщику.

Согласно второму пункту 230 статьи Налогового кодекса РФ, с 1 января 2016 года НА обязаны направлять в ФНС по месту своего учета поквартальный расчет сумм НДФЛ, исчисленных и удержанных ими, по форме 6-НДФЛ. Порядок предоставления расчета и его формат определены приказом ФНС РФ № ММВ-7-11/450@ от 14.10.2015. В первом разделе формы («Обобщенные показатели») необходимо отдельной строкой отразить сумму начисленных дивидендов и сумму налогового платежа на ДИЧП (строки 025 и 045 соответственно).

Предоставление расчета по форме 6-НДФЛ дополняет, но не заменяет ежегодную сдачу налоговым агентом информации о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджет РФ за этот налоговый период по форме 2-НДФЛ в порядке и по формату, утвержденным приказом ФНС РФ № ММВ-7-11/485@ от 30.10.2015.

Исключением из общего правила являются НА, перечисленные в статье 226.1 Налогового кодекса РФ. В нашем примере компания не относится к организациям, поименованным в указанной статье, следовательно, она должна представлять справки 2-НДФЛ в обычном порядке.

3. Страховые взносы

Поскольку дивиденды не относятся к выплатам по трудовому договору и договору гражданско-правового характера, они не выступают объектом обложения страховыми взносами. Регламентирующими документами являются: первый пункт статьи 20.1 ФЗ № 125 «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998, первый пункт 420 статьи Налогового кодекса РФ, письма ФСС РФ № 15-03-11/08-16893 от 18.12.2012, № 14-03-11/08-13985 от 17.11.2011.

Как сократить расходы на выплату дивидендов учредителю ООО

Налогообложение дивидендов учредителям ООО предусматривает возможность использования нулевой ставки по налогу на прибыль. Для этого должны быть выполнены некоторые условия.

Исходя из первого подпункта п. 3 284 статьи Налогового кодекса РФ ставка 0 % применяется российскими компаниями – получателями ДИЧП в том случае, если они на день принятия решения о выплате имеют в собственности:

- не менее пятидесяти процентов вклада (долей) в УК (складочном капитале) или фонде фирмы, производящей выплату;

- депозитарные расписки, подтверждающие правомерность получения ДИЧП, величина которых составляет более пятидесяти процентов от общей суммы выплачиваемых дивидендов.

Непрерывный период владения не может быть меньше 365 календарных дней (далее к. д.).

1. Установление срока владения вкладом при реорганизации компании

- Реорганизация в виде изменения организационно-правовой формы (далее ОПФ)

Если получатель дивидендов меняет ОПФ, срок владения вкладом (долей) в УК выдающего ДИЧП ООО не считается прерванным. Поэтому в период, равный 365 к. д., необходимый для применения нулевой ставки, включается период владения вкладом как преобразованной фирмы, так и ее правопреемником. Этот момент регламентируется письмом Минфина РФ № 03-03-06/1/547 от 12.09.2011.

- Реорганизация в форме выделения

При проведении реорганизации в форме выделения правопреемники – выделившиеся компании, обязаны определять срок владения вкладом заново. Применять нулевую ставку такие предприятия смогут лишь по прошествии 365 к. д. с даты реорганизации. Регламентирующим документом является письмо Минфина РФ № 03-03-06/1/42 от 30.01.2012.

- Реорганизация в форме присоединения

Законодательными актами РФ не установлена единая позиция относительно реорганизации в форме присоединения компании, владеющей вкладом (долями).

В письмах № 03-03-06/1/15514 от 07.04.2014, № 03-03-06/1/8003 от 26.02.2014, № 03-03-06/2/35300 от 28.08.2013 Минфин РФ допускает отсчет срока владения в совокупности. Другими словами, сложением периодов владения вкладом (долей) до реорганизации и после нее.

В другом нормативном акте содержится указание на то, что применение льготной ставки возможно в том случае, когда хотя бы одна из реорганизуемых компаний к моменту присоединения соответствовала требованиям первого подпункта третьего пункта 284 статьи Налогового кодекса РФ. Если же организации не соответствуют этим условиям, отсчет 365 дней начинается с даты завершения реорганизации. Регламентирующим документом является письмо Минфина России № 03-03-10/379 от 13.01.2014.

Поскольку Министерство финансов не дает однозначного пояснения по данному вопросу, организациям необходимо обратиться в ФНС по месту регистрации и выяснить ее позицию.

Если при проведении реорганизации к компании, производящей выплату ДИЧП, присоединяется другая компания, период владения вкладом получателями дивидендов для применения нулевой ставки не прерывается. Регламентирующий документ – письмо ФНС РФ № ЕД-4-3/12679@ от 16.07.2013.

- Изменение ОПФ дочерней организацией

При изменении ОПФ дочерней организацией, производящей выплату, их получатель вправе применять нулевую ставку после 365 к. д. с момента завершения реорганизации. Основанием является пятый пункт 58 статьи Гражданского кодекса РФ, согласно которому со дня реорганизации возникает новое юридическое лицо. Таким образом, право собственности материнской фирмы на долю в преобразованной компании прекращается с момента завершения реорганизации последней. Право на долю УК вновь созданной компании возникает с момента ее государственной регистрации в качестве юридического лица. Регламентирующими документами являются письма Минфина России № 03-03-РЗ/15941 от 08.04.2014, № 03-03-06/3/4 от 15.03.2012, № 03-03-06/1/3 от 11.01.2012.

2. Применение льготной ставки при увеличении вклада

Иногда компания владеет в течение 365 к. д. долей в УК, величина которой составляет более пятидесяти процентов. При этом она дополнительно приобретает долю в этой же организации. В такой ситуации, согласно распоряжению Минфина РФ, дивиденды, приходящиеся на приобретенную долю, облагаются по ставке 0 %. При этом срок владения дополнительной долей значения не имеет. Регламентирующими документами являются письма № 03-03-06/1/542 от 08.09.2011, № 03-03-06/1/541 от 08.09.2011, № 03-03-06/1/527 от 26.08.2011.

Согласно положениям третьего пункта 24 статьи Налогового кодекса РФ, документами, подтверждающими право получателя дивидендов на применение льготной ставки, являются:

- договоры купли-продажи (мены);

- решения о размещении ценных бумаг;

- проспекты эмиссии;

- решения о реорганизации;

- выписки из лицевых счетов реестра акционеров;

- выписки по счету депо;

- другие документы.

Указанные документы должны быть предоставлены в ФНС. В них необходимо отразить дату приобретения вклада (доли) в УК (складочном) или правомерность использования депозитарных расписок. Регламентирующим документом является первый подпункт абз. 7–8 п. 3 статьи 284 Налогового кодекса РФ.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как оптимизировать налог на прибыль: законные схемы

- Как минимизировать налоги и не заинтересовать налоговую

- Бухгалтерия интернет-магазина: нюансы и подводные камни

Согласно нормам Минфина РФ, содержащимся в письмах № 03-03-06/1/78 от 24.02.2009, № 03-03-06/2/68 09.06.2008, документы должны предъявляться также налоговому агенту вместе с подтверждением, что они были представлены в ФНС. Следует отметить, что в Налоговом кодексе РФ таких требований нет, следовательно, решение Минфина может считаться спорным. Более того, НА имеет все необходимые для правильного применения налоговой ставки сведения без предоставления ему указанных документов.

Налоговый кодекс РФ с первого января 2014 г. ограничивает право на применение нулевой ставки при получении ДИЧП по акциям российских компаний, учитываемым на счетах депо иностранного номинального держателя, иностранного уполномоченного держателя и (или) депозитарных программ. Исходя из положений девятого пункта статьи 310.1 Налогового кодекса РФ при расчете величины налогового платежа на прибыль касательно таких дивидендов НА-депозитарий, в котором открыты указанные счета, должен применять ставку 13%.

В будущем реализовать право на применение в отношении своих доходов нулевой ставки получатель ДИЧП сможет, подав заявление в ФНС о возврате излишне уплаченной суммы налога в соответствии с 78 статьей Налогового кодекса РФ. Регламентирующими документами являются пятый подпункт п. 1 21 статьи и четвертый абзац п. 9 статьи 310.1 Налогового кодекса РФ.

Получить расчет

экономии

Порядок выплаты дивидендов учредителям ООО в 2019 году

Как начисляются и выплачиваются дивиденды в ООО

Дивиденды — доход, полученный учредителями при распределении прибыли после уплаты налогов. Обеспечение доходами участников обществ с ограниченной ответственностью — основная задача выплаты дивидендов.

Размер дивидендов может быть дополнительным показателем для инвесторов, т.к это косвенный показатель успешности предприятия.

Подробнее о дивидендах мы рассказываем в этом видео:

Читайте также: дивиденды ООО при УСН

К дивидендам не относятся:

- Выкуп доли учредителя организации.

- Выплаты при ликвидации компании, если они равны той сумме, которая была внесена в уставный капитал.

- Платеж, который перечисляет некоммерческая организация на осуществление деятельности в соответствии с Уставом.

Учредители сами принимают решение, выплачивать или нет дивиденды. Возможны такие варианты:

- У предприятия нет прибыли, поэтому дивиденды не выплачиваются.

- Компания получила незначительную прибыль. В этой ситуации целесообразнее отказаться от дивидендов и использовать прибыль для развития.

- У организации есть прибыль и ресурсы, дивиденды платятся.

- У компании есть прибыль, которую стоило бы направить на развитие. Но руководство хочет показать привлекательную отчетность, поэтому дивиденды выплачиваются.

Если собственники решили распределить прибыль, инициируется процедура выплаты дивидендов учредителям ООО.

Далее рассмотрим подробнее источник дивидендов, какими нормативными актами регулируется выплата, условия и порядок выплат, периодичность распределения, документальное оформление и другие нюансы, связанные с начислением.

Источник дивидендов

Источник выплаты дивидендов — чистая прибыль организации. Это прибыль, оставшаяся после уплаты всех налогов: для режима ОСНО – налога на прибыль, для режима УСН – единого упрощенного налога, для ЕНВД – единого налога на вмененный доход.

Основанием для расчета чистой прибыли (далее ЧП) считаются данные, указанные в бухгалтерской отчетности. За основу берется строка баланса (1370) с указанием нераспределенный прибыли или непокрытого убытка. Эта строка учитывает не только прибыль за последний период, но и нераспределенную прибыль прошлых лет.

Бухгалтерское обслуживание ООО от 1 667 руб./мес

В отчете о финансовых результатах (форма 2) в строке 2400 содержатся данные для расчета ЧП за период:

Стр. 2400 = стр. 2110 – стр. 2120 — стр. 2210 — стр. 2220 + стр. 2340 – стр. 2350 – стр. 2410

Скачать бланк отчета о финансовых результатах Если у предприятия показан убыток, то пока он не будет перекрыт прибылью, полученной в последующие периоды, дивиденды выплачивать не из чего.

Если при расчете прибыли были допущены ошибки, главный бухгалтер вносит изменения и исправляет показатели отчетности:

- Если ЧП занижена, то после изменений в бухгалтерском балансе и отчетности появится дополнительная чистая прибыль, которую учредители могут распределить по своему решению.

- Если размер ЧП завышен и дивиденды уже выплачены, то после исправления ошибок показатель будет занижен. Это значит, что в следующем периоде размер ЧП будет меньше и учредители получат дивиденды в меньшем объеме.

Правовая база

Порядок выплаты дивидендов регламентируется нормативными актами в таблице ниже.

| Нормативный акт | Что регулирует |

|---|---|

| Налоговый Кодекс РФ | Расчет налогов |

| ФЗ № 14 от 23.04.2018 | Периодичность, пропорциональность, сроки выплаты дивидендов |

| ФЗ № 409 от 28.12.2010 | Дополняет ФЗ № 14 в части сроков выплаты дивидендов, если учредитель не воспользовался своим правом, а также дополняет порядок и сроки выплаты дивидендов |

| ФЗ № 424 от 27.11.2018 | Доходы при выходе учредителя из компании как дивиденды, которые облагаются налогом. |

| ПБУ 7/98 | Отражение дивидендов в бухгалтерском учете. |

| Письма Минфина (N 03-03-06/1/133 от 20.03.2012, N 03-03-06/1/235 от 06.04.2010) |

Сроки уплаты налогов, возможность выплатить дивиденды за счет нераспределенной прибыли |

Таблица 1 Нормативная база, регламентирующая порядок выплаты дивидендов

Как часто можно выплачивать дивиденды в ООО

Федеральный Закон № 14 допускает выплату дивидендов:

- Раз в квартал.

- Раз в полгода.

- Раз в год.

Но сроки выплат дивидендов определяют собственники.

Согласно ст.28 ФЗ №14 учредитель должен получить дивиденды в течение срока, определенного уставом. Этот срок не должен превышать 60 дней от даты принятия решения о распределении прибыли.

Распределение дивидендов

Если в ООО один учредитель, проблем с распределением не возникает. Собственник получает всю выделенную сумму.

Если участников несколько, распределение будет пропорциональным доле вклада в уставный капитал (см. формулу расчета ниже)

Дву = СЧП * ПДУ, где

Дву — дивиденды, причитающиеся участнику (акционеру) при пропорциональном распределении прибыли

СЧП — Сумма чистой прибыли, направленная на выплату дивидендов

ПДУ — Процентная доля участника в уставном капитале

При распределении прибыли ООО учитывайте спорные моменты с контролирующими органами. Они возникают, если дивиденды выплачены без учета доли участника, даже если в уставе прописан этот нюанс. Суды трактуют такие споры в пользу налоговой.

Условия выплаты дивидендов

Выплата дивидендов категорически запрещена в таких случаях:

- с выплачиваемой суммы не были рассчитаны и удержаны налоги;

- получатель дивидендов не является учредителем предприятия, а уплаченный им взнос был возвращен ранее.

Нельзя выплачивать дивиденды учредителям наличными из кассы предприятия, если по документам эти деньги не являются чистой прибылью. Часто бухгалтер так поступает на основании устного приказа директора.

Правила выплаты дивидендов регулируются Федеральным законом ФЗ № 14.

Ограничения для перечисления дивидендов

Ограничения для перечисления дивидендов

Чистые активы рассчитываются по формуле:

Чистые активы = Активы баланса — Пассивы

Пример. Уставный капитал ООО «Зималетто» — 120 тыс.руб. Чистая прибыль по итогам года составила 90 тыс. руб. Активы компании составили 1 080 тыс. руб. Пассивы — 1020 тыс. руб.

Чистые активы организации составят 60 тыс. руб. (1080 тыс. руб. — 1020 тыс.руб.) Эта сумма меньше уставного капитала (далее УК). Следовательно, нельзя выделить 90 тыс. руб. чистой прибыли на дивиденды, ведь тогда чистые активы станут меньше уставного капитала.

Если чистые активы меньше УК, компания обязана его уменьшить до размера чистых активов.

Некоторые организации имеют минимально допустимый размер УК 10 тыс.руб. В этой ситуации возникает противоречие, потому что уменьшать его уже нельзя.

Если предприятие допускает такую ситуацию, ему грозит ликвидация.

Если ООО находится на грани банкротства, выплата дивидендов считается незаконной.

Теоретически выплату дивидендов можно считать действием, которое направлено на причинение вреда кредиторам, даже если по данным отчетности компания платежеспособна.

Рассмотрим ситуацию на примере реального дела № А50-20231/2013.

Исходные данные: конкурсный управляющий заявил об оспаривании выплаты дивидендов, потому что за 1,5 года до подачи ответчику заявления о банкротстве учредителям выплатили дивиденды.

Суд первой инстанции не удовлетворил требования управляющего, т.к на момент выплаты дивидендов компания была платежеспособной.

Основания решения суда:

- солидная сумма на расчетном счете,

- данные баланса, в котором активы превышали кредиторскую задолженность.

Но апелляция отменила решение суда первой инстанции, т.к на момент выплаты дивидендов 1 и 2 квартал ответчика закрыты с убытками. Кроме того, после выплаты дивидендов ответчик перестал выплачивать деньги по договору. Эти обстоятельства указывали на то, что выплата дивидендов учредителям была с целью причинить имущественный вред кредитору. Суд постановил вернуть деньги в компанию, а Верховный суд отказался передавать жалобу в соответствующую коллегию.

Читайте также о порядке формирования и уплаты уставного капитала .

При выплате дивидендов нужно обязательно проконтролировать, чтобы компания рассчиталась с выбывшими учредителями. Поэтому приоритетная задача ООО — выплатить долю бывшим участникам.

ВАЖНО: С 1 января 2019 года, доходы учредителя при выходе из компании считаются дивидендами и подлежат налогообложению. Такие поправки внесены в Налоговый Кодекс Федеральным законом №424 от 27.11.2018.

Порядок выплаты дивидендов: документальное оформление и отчетность

В этом блоке рассмотрим, как происходит выплата дивидендов учредителю, обязательный перечень необходимых документов и виды отчетности при дивидендах.

Бухгалтерское обслуживание ООО от 1 667 руб./мес

Наша пошаговая инструкция по основным этапам выплаты дивидендов:

1) Определите чистую прибыль после налогообложения (вспоминаем правила и особенности в первом блоке). На этом шаге обязательно проверьте, чтобы выполнялись все условия выплаты дивидендов на основании сформированной бухгалтерской отчетности.

2) Проведите общее собрание учредителей. Примите решение о размерах и сроках выплаты дивидендов. По итогам собрания составьте протокол. Единственному учредителю достаточно составить решение о выплате дивидендов.

Скачать бланк протокола общего собрания

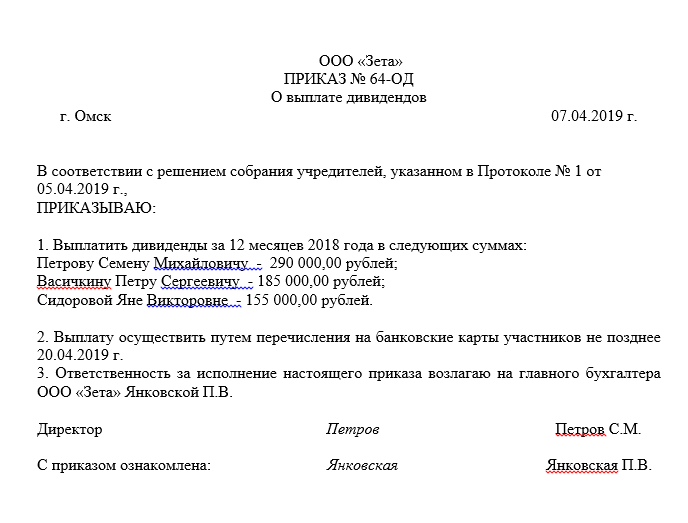

3) Составьте приказ о выплате. Часто учредитель дает распоряжение бухгалтеру в устной форме начислить дивиденды, и это неправильно. Письменный приказ — основание для бухгалтера оформить хозяйственную операцию в бухгалтерском учете.

Образец приказа о начислении дивидендов и выплате

Образец приказа о начислении дивидендов и выплате

4) Начислите дивиденды.

5) Удержите налоги. Ставки налогов на дивиденды показаны в таблице 2

| Получатель выплаты | Вид налога | Ставка |

|---|---|---|

| Физические лица- резиденты | НДФЛ | 13% |

| Физические лиц — нерезиденты | НДФЛ | 15% |

| Российские организации | Налог на прибыль | 13% |

| Иностранные организации | Налог на прибыль | 15% |

| Российская организация, владеющая не менее 1 года долей, составляющей 50 и более процентов уставного капитала компании |

Налог на прибыль | 0% |

Таблица 2. Ставки налогов на дивиденды

Для оформления этого шага составьте бухгалтерскую справку. Она показывает, сколько дивидендов начислено, сумму удержанных налогов и итоговую сумму выплаты.

Скачать образец бухгалтерской справки

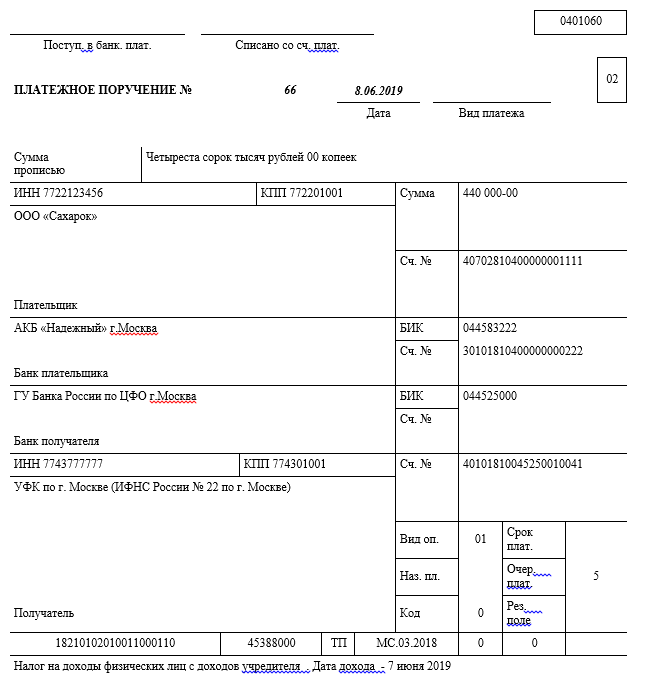

6) Выплатите дивиденды в течение 60 дней.

7) Заплатите в бюджет удержанный налог. За физ.лиц НДФЛ уплатите не позже следующего дня после перечисления денег. За юр.лиц налог на прибыль перечислите в бюджет не позже следующего дня после выплаты дивидендов. Для этого заполните платежное поручение как на рисунке ниже.

Платежное поручение на оплату НДФЛ

Платежное поручение на оплату НДФЛ

8) Сдайте отчетность в налоговую. За физлиц нужно сдавать отчетность по НДФЛ в виде справки 2-НДФЛ (до 1 апреля года за отчетным периодом) и отчета 6-НДФЛ (ежеквартально не позже последнего дня месяца за отчетным кварталом и ежегодно до 1 апреля).

Примеры бланков отчетности:

Скачать образец справки 2-НДФЛ Скачать бланк отчета 6-НДФЛ

Юр.лица сдают декларацию по налогу на прибыль. В нее входит подраздел 1.3 раздела 1 и лист 03. Промежуточную отчетность сдают до 28 числа месяца, идущего за отчетным периодом, окончательную до 28 марта следующего года.

Рассмотрим, как правильно начислить дивиденды и отразить операции в бухгалтерском учете на примерах.

Пример 1. Компания «Воля» решила распределить прибыль в размере 100 тыс. руб.. В состав организации входит 2 участника: Васильков Ю.Ю, резидент, доля в уставном капитале — 55 %. ООО «Ласточка», резидент, доля в уставном капитале 45%.

Расчет дивидендов и налогов покажем в таблице 3

Таблица 3 Расчет дивидендов и налогов

Не всегда участнику ООО выплачивают дивиденды сразу: сумма может быть начислена, но не выплачена. Ниже разберем, что делать в этом случае.

Алгоритм действий бухгалтера будет зависеть от того, обратился учредитель до срока исковой давности (3 года) или после. Уставом фирмы может быть предусмотрен другой срок давности, но он не должен превышать 5 лет.

Если учредитель обратился за выплатой дивидендов до истечения срока исковой давности, отразите такие операции в бухгалтерском учете:

- перечислите дивиденды учредителю-сотруднику или лицу, который не является сотрудником Д-т 70 (если учредитель сотрудник) или Д-т 75 (сотрудник не работник компании) К-т 51;

- Удержите НДФЛ с доходов граждан или налог на прибыль с сумм, которые полагаются фирмам и перечислите налоги в бюджет.

Если собственник не обратился за выплатой в течение 3 лет, обязанность по выплате невостребованных дивидендов прекращается.

Отразите эту хозяйственную операцию следующей проводкой:

Д-т 70 (75) К-т 84 субсчет «Нераспределенная прибыль отчетного года» — восстановлены дивиденды в составе нераспределенной прибыли.

Следовательно, прибыль компании вырастет на сумму восстановленных дивидендов.

Расскажем, что нужно для выплаты дивидендов единственному учредителю.

Выплата дивидендов единственному учредителю ООО в 2019 году

У ООО с одним учредителем нет необходимости составлять протокол, понадобится только решение о выплате единственному учредителю.

Этот документ можно оформлять в произвольной форме. В нем нужно указать сведения о единственном участнике ООО (серию паспорта, адрес), расчетный период, общую сумму дивидендов, срок выплаты и подпись.

Пример решения о выплате единственному учредителю

Единственный учредитель может оформить выплату части дивидендов, а оставшиеся направить на нужды компании.

Дивиденды не считаются расходом при выведении налоговой базы по налогу на прибыль при ОСНО или по основному налогу на спецрежимах ЕСХН, ЕНВД, УСН.

Рассмотрим на примере расчет НДФЛ для единственного учредителя.

Пример 1. Предприятие «Звездочка» применяет УСН (ставка 6%).

Доход составил 1 млн.руб. Расходы — 200 тыс.руб. Единственный учредитель имеет статус резидента. Он принял решение о выплате дивидендов в размере 50% от прибыли.

1) Рассчитаем налог по УСН.

1 млн. руб. * 6 % = 60 тыс.руб.

2) Размер чистой прибыли не будет совпадать с налоговой базой по УСН, т.к чистую прибыль надо выводить по данным бухгалтерского учета. Она составит:

1 млн — 200 тыс.руб. — 60 тыс.руб. = 740 тыс.руб.

Эту сумму отразим проводкой Д-т 84/Нераспределенная прибыль – К-т84/Прибыль, направляемая на дивиденды

3) Начисленная сумма дивидендов составит:

740 тыс.руб.* 50% = 370 тыс.руб.

Отразим эту сумму проводкой Д-т84/Прибыль, направляемая на дивиденды – К-т70 (75) – начислены дивиденды

4) НДФЛ составит:

370 тыс.руб.* 13% = 48 100 руб.

На эту сумму отразим 2 хозяйственные операции:

Д-т 70 (75) – К-т 68 – из суммы дивидендов удержан подоходный налог или налог на прибыль

Д-т 68 – К-т 51 – уплачен в бюджет подоходный налог или налог на прибыль

5) Сумма дивидендов к выплате составит:

370 тыс.руб. — 48 100 = 321 900 руб.

Отразим эту сумму бухгалтерской проводкой Д-т 70 (75) – К-т 51 или 50 – учредителю выплачены дивиденды.

Дивиденды при ликвидации ООО

При ликвидации ООО все расчеты нужно произвести до официального закрытия. При ликвидации организации соблюдают такой порядок очередности выплат:

- Зарплата сотрудникам.

- Оплата долгов перед бюджетом и внебюджетными фондами.

- Расчеты с кредиторами, контрагентами

- Выплата долей участникам из оставшихся средств.

Дивиденды учредители могут получать за счет средств организации, свободных от долговых обязательств.

Бухгалтерские консультации ООО

Если участник ООО еще и сотрудник компании, то сначала он получает зарплату и только потом на равных правах получает дивиденды.

После завершения всех расчетов между участниками распределяется начисленная, но невыплаченная прибыль. Потом осуществляется расчет прибыли на текущий период и выполняется ее распределение.

Выплата дивидендов при ликвидации ООО не освобождает от уплаты налогов.

Выводы

Мы рассмотрели порядок выплаты дивидендов в 2019 году, показали алгоритм и примеры — как правильно нужно рассчитывать дивиденды, правила выплаты дивидендов и документальное оформление. Если у вас возникли вопросы или трудности – наши специалисты всегда готовы помочь. Подписывайтесь на обновления в блоге – будьте в курсе последних изменений. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 2 нравится Поделиться:

Выплата дивидендов учредителям ООО: году пошаговая инструкция

Любой бизнес создан с целью получения прибыли. Если организация сработала успешно в текущем году, то после уплаты налогов в бюджет и других обязательных платежей, в распоряжении собственников остается часть прибыли. Её можно оставить на развитие компании, а можно выплатить вознаграждение учредителям за хорошую работу, то есть распределить дивиденды. Подробнее рассмотрим как выплачиваются дивиденды с прибыли, полученной по итогам года.

Общий порядок выплаты дивидендов

Для того, чтобы предметно разговаривать о таком явлении, как дивиденды, для начала необходимо определить что они из себя представляют.

Дивиденды – это тот доход компании, который остался в ее распоряжении после уплаты всех налогов и платежей и может быть разделен между участниками ООО.

Выплачивать дивиденды учредителям по итогам года или нет, определяет либо единственный учредитель и закрепляет это в своем решении, либо, если собственников несколько, проводится общее собрание и составляется протокол.

Эти документы являются основанием для создания директором организации приказа о выплате дивидендов. Такой приказ обязателен к исполнению сотрудником бухгалтерии.

В какие сроки могут быть выплачены дивиденды. Отчетность.

Все основные моменты деятельности компании прописываются в уставе. Дивиденды, конечно, не являются исключением.

В связи с этим, устав должен содержать следующую информацию:

- Периодичность выплаты дивидендов. Нужно помнить, что несмотря на то, что дивиденды могут выплачиваться ежеквартально, раз в полугодие или раз в год, лучше всего выплачивать их по итогам года. Это связано с тем, что никто не может дать точный прогноз деятельности организации на будущее. Может случиться форс – мажор и прибыли не будет или компания сработает так, что по итогу года получит убыток, а часть дивидендов уже будет выплачена. В этом случае налоговая инспекция вполне может признать выплаченные суммы доходом и с них придется заплатить страховые взносы. Поэтому самым безопасным является способ выплаты по итогам года.

- Срок выплаты вознаграждения. Закон 14-ФЗ устанавливает, что выплата дивидендов должна быть произведена в течение 60 дней с момента проведения общего собрания по вопросу выплаты дивидендов. Бывает и так, что срок нигде не зафиксирован. В этом случае дивиденды выплачиваются согласно общему правилу. Сроки могут быть утверждены в протоколе (решении), если принято решение о выплате ранее, чем через 60 дней.

Кроме того, стоит помнить, что дивиденды, как и другие виды доходов должны отражаться в отчетности компании:

- 2 НДФЛ

- 6НДФЛ

- Декларация по налогу на прибыль. В этом случае декларация должна содержать: титульный лист, лист с подразделом 1.3 раздела 1 и лист 03.

|

Чистые активы и сумма дивидендов

Процесс выплаты дивидендов происходит в 3 шага. Рассмотрим первый из них.

Для начала нужно понять имеет ли право компания распределять и выплачивать дивиденды.

В этом случае ключевые роли играют показатели чистых активов и уставного капитала. Выплата дивидендов производится только в том случае, если величина чистых активов больше величины уставного капитала. При этом в качестве дивидендов распределяется именно сумма разницы между этими показателями.

В случае, если чистые активы окажутся меньше величины уставного капитала, выплата дивидендов невозможна.

Документальное оформление решения о выплате дивидендов

Если величина чистых активов позволяет выплачивать дивиденды, переходим ко второму шагу.

На этом этапе принимается решение о том, что дивиденды будут выплачиваться.

Стоит отметить, что единственный учредитель либо забирает свою долю прибыли, либо оставляет ее в распоряжении предприятия. Для того, чтобы получить свою часть вознаграждения, единственный участник должен принять решение о выплате дивидендов и зафиксировать его на бумаге.

В случае, если учредителей несколько, все немного иначе. Обычно дивиденды распределяются соответственно долям участия каждого учредителя в уставном капитале. Для того, чтобы распределить и выплатить дивиденды, проводится общее собрание и решение по данному вопросу закрепляется в протоколе.

Как выплатить дивиденды и удержать налог

После того, как все подготовительные процедуры проведены, приступают непосредственно к выплате дивидендов и удержанию налогов. То есть к шагу номер три.

После того, как принято решение о том, что дивиденды должны быть выплачены, есть 60 дней, чтобы это сделать. В уставе или протоколе (решении) можно утвердить меньший срок для выплаты.

Дивиденды могут выплачиваться участникам в различной форме: на расчетный счет, через кассу, даже имуществом. Однако, безналичное перечисление необходимых сумм является самым распространенным способом. Если участник желает получить причитающуюся ему прибыль не на расчетный счет, а иным путем, он должен обозначить это в протоколе (решении).

Бывают ситуации, когда учредитель не смог получить свою долю дивидендов в установленный срок. В этом случае у него есть право потребовать их у компании в течение 3 или 5 лет, в зависимости от того, как прописано в уставе.

После выплаты дивидендов наступает момент перечисления налога в бюджет. Следует отметить, что сумма дивидендов не облагается страховыми взносами. На них начисляется и удерживается НДФЛ или налог на прибыль. Обычно ставка НДФЛ составляет 13%, но для нерезидентов она равна 15%.

Если дивиденды получены в виде имущества, то НДФЛ не удерживается.

Также следует помнить, что если в роли участника выступает другая организация, то вместо НДФЛ она уплачивает налог на прибыль, ставка которого будет 13% для резидентов и 15% для нерезидентов.

НДФЛ и налог на прибыль удерживается не позднее следующего дня за выплатой дохода.

Проводки по начислению и выплате дивидендов

Рассмотрим какими проводками отражается начисление и выплата дивидендов в бухгалтерском учете.

| Проводка | |

| Дивиденды для учредителей – физических лиц, которые работают в компании | |

| Д84.01 К70 | Величина дивидендов, которые должны быть выплачены |

| Д70 К68.01 | Сумма НДФЛ с дивидендов |

| Дивиденды, для учредителей – физических лиц, которые не работают в организации | |

| Д84.01 К75.02 | Величина начисленных дивидендов |

| Д75.02 К68.01 | НДФЛ с дивидендов |

| Д75.02 К51 | Выплата дивидендов через расчетный счет |

| Дивиденды для учредителей – компаний | |

| Д84.01 К75.02 | Начислены дивиденды |

| Д75.02 К68.34 | Налог на прибыль с дивидендов |

| Д75.01 К51 | Выплачены дивиденды через расчетный счет |

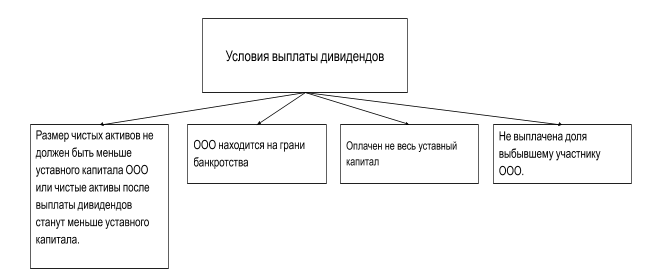

Случаи, когда дивиденды выплачивать нельзя

Существуют случаи, когда дивиденды не могут быть выплачены. К ним относятся следующие обстоятельства:

- Величина чистых активов меньше, чем уставный и резервный капиталы

- Уставный капитал не полностью оплачен учредителями

- У организации присутствует непокрытый убыток

- Не выплачена стоимость доли участника

- Организация находится на грани банкротства или станет такой после выплаты дивидендов

Как видим, распределение и выплата дивидендов не такая сложная задача, как может показаться на первый взгляд. Основной алгоритм укладывается в три простых шага, два из которых являются, фактически, подготовительными этапами. То есть нельзя просто взять и выплатить часть прибыли участникам общества, в обязательном порядке составляем либо протокол общего собрания, либо решение единственного участника. Только на основании одного из этих документов издается приказ на выплату и передается к исполнению. Дивиденды особый вид дохода. Их сумма облагается НДФЛ, но не облагается страховыми взносами. И самое главное – выплата дивидендов это только право, но не обязанность.

Порядок выплаты дивидендов учредителю — единственному участнику ООО

ИА ГАРАНТ

Организация (ООО) применяет общую систему налогообложения. Единственный участник общества является генеральным директором ООО. Организация не получает дивидендов от других организаций. Учредитель является налоговым резидентом РФ.

Каков порядок расчета, выплаты учредителю, бухгалтерского и налогового учета дивидендов? Какие налоги уплачиваются с дивидендов? Как суммы дивидендов отражаются в отчетности?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление и выплата дивидендов единственному учредителю организации, являющемуся ее работником, отражаются в учете следующими записями:

Дебет 84 Кредит 70

— отражена задолженность по выплате дивидендов участнику (на дату принятия решения о выплате дивидендов);

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

— отражено удержание НДФЛ с сумм дивидендов (на дату выплаты дивидендов);

Дебет 70 Кредит 51 (50)

— отражен факт выплаты дивидендов участнику.

При выплате дохода в виде дивидендов организации необходимо исчислить и удержать НДФЛ по ставке 13%. Перечислить в бюджет сумму налога необходимо не позднее рабочего дня, следующего за днем выплаты дохода.

Дивиденды не облагаются страховыми взносами.

Обоснование вывода:

В соответствии с п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

Необходимым условием для получения учредителем дивидендов является наличие прибыли по данным бухгалтерского учета. Распределению подлежит именно чистая прибыль, то есть прибыль, установленная после уплаты налога на прибыль.

Принятие решений об определении части прибыли общества, распределяемой между участниками общества, относится к компетенции общего собрания участников общества (пп. 7 п. 2 ст. 33 Закона N 14-ФЗ).

Законодательство не содержит запрета на распределение между участниками общества прибыли, имеющейся за прошлые годы. Так, в решении ВАС РФ от 29.11.2012 N ВАС-13840/12 указывается, в частности, на то, что по своей экономической природе чистая прибыль и нераспределенная прибыль тождественны.

О наличии возможности выплатить дивиденды за счет нераспределенной прибыли прошлых лет свидетельствуют разъяснения, представленные в письмах Минфина России от 20.03.2012 N 03-03-06/1/133, от 06.04.2010 N 03-03-06/1/235. Согласны с таким подходом и представители налоговых органов (письма УФНС России по г. Москве от 08.06.2010 N 16-15/060619@, от 23.06.2009 N 16-15/063489) с уточнением, что применяемый порядок распределения прибыли должен быть отражен в уставе организации при его учреждении или путем внесения в него изменений.

При этом, на наш взгляд, решение о распределение прибыли за прошлые периоды никоим образом не привязывается к годовому общему собранию участников и может быть принято на внеочередном общем собрании. Единственное ограничение, которое необходимо иметь в виду в такой ситуации, — законодательство не предусматривает возможности принимать решение о распределении прибыли чаще, чем раз в квартал.

В обществе, состоящем из одного участника, решения о распределении прибыли принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Закона N 14-ФЗ).

В общем случае часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества (п. 2 ст. 28 Закона N 14-ФЗ). Поскольку в рассматриваемой ситуации учредителем организации является единственный человек, то 100% части прибыли, направляемой на выплату дивидендов, должна быть выплачена этому лицу.

Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты не должен превышать 60 дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным 60 дням со дня принятия решения о распределении прибыли между участниками (п. 3 ст. 28 Закона N 14-ФЗ).

Также следует учитывать, что ст. 29 Закона N 14-ФЗ предусмотрен ряд обстоятельств, при наличии которых общество не вправе принимать решение о распределении прибыли и выплачивать ее участникам.

Так, согласно п. 1 ст. 29 Закона N 14-ФЗ общество не вправе принимать решение о распределении своей прибыли между участниками общества:

— до полной оплаты всего уставного капитала общества;

— до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных данным Федеральным законом;

— если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения;

— если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

— в иных случаях, предусмотренных федеральными законами.

В соответствии с п. 2 ст. 29 Закона N 14-ФЗ общество не вправе выплачивать участникам общества прибыль, решение о распределении которой между участниками общества принято:

— если на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты;

— если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

— в иных случаях, предусмотренных федеральными законами.

Бухгалтерский учет

В соответствии с п. 3 ПБУ 7/98 «События после отчетной даты» (далее — ПБУ 7/98) объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год признается событием после отчетной даты. Поскольку в ПБУ 7/98 не содержится специальных норм в отношении квалификации годовых дивидендов, объявленных по результатам деятельности ООО за отчетный год, полагаем, что указанная норма применима и в данной ситуации. Следовательно, распределение прибыли ООО за отчетный год также является событием после отчетной даты.

В соответствии с п. 10 ПБУ 7/98 событие после отчетной даты, свидетельствующее о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность, раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся.

В таком же порядке отражаются в бухгалтерской отчетности годовые дивиденды, рекомендованные или объявленные в установленном порядке по результатам работы организации за отчетный год.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие.

Если в рассматриваемой ситуации единственным участником Вашей организации будет принято решение о выплате дивидендов из чистой прибыли 2016 года, тогда информация об этой выплате должна быть отражена в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за 2016 год (при условии, что указанное решение будет принято в период между 31.12.2016 и датой подписания бухгалтерской отчетности за 2016 год (п. 3 ПБУ 7/98)). Бухгалтерские проводки в таком случае по начислению дивидендов должны быть отражены в учете на дату принятия соответствующего решения, то есть в 2017 году.

Что касается выплаты дивидендов за предыдущие годы, то, как следует из вышеприведенной нормы п. 3 ПБУ 7/98, данные операции не относятся к событиям после отчетной даты. Соответственно, информация о них не должна отражаться в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за 2016 год вне зависимости от даты принятия решения об их выплате.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, начисление годовых дивидендов учредителю (работнику организации) отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту 70 «Расчеты с персоналом по оплате труда».

Заметим, что аналогичная запись делается при выплате промежуточных дивидендов.

Таким образом, начисление и выплата дивидендов единственному учредителю организации, являющемуся ее работником, отражается в учете следующими записями:

Дебет 84 Кредит 70

— отражена задолженность по выплате дивидендов участнику (на дату принятия решения о выплате дивидендов);

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

— отражено удержание НДФЛ с сумм дивидендов (на дату выплаты дивидендов);

Дебет 70 Кредит 51 (50)

— отражен факт выплаты дивидендов участнику.

Документом, подтверждающим перечисление доходов участнику, являются платежное поручение и выписка банка либо, если дивиденды выплачиваются из кассы, расходный кассовый ордер.

Налог на прибыль

Согласно п. 1 ст. 270 НК РФ в целях налогообложения прибыли не учитываются расходы общества в виде сумм начисленных дивидендов.

Кроме того, сумма распределенной прибыли (например, невостребованные дивиденды), восстановленная в составе нераспределенной прибыли, не учитывается в составе доходов (пп. 3.4 п. 1 ст. 251 НК РФ).

Таким образом, операции по начислению и выплате дивидендов не учитываются в целях исчисления налога на прибыль.

В рассматриваемой ситуации суммы выплаченных учредителю (физическому лицу) дивидендов не должны отражаться в декларации по налогу на прибыль организаций.

НДФЛ

Согласно п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный, в частности, участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим участнику долям пропорционально долям участников в уставном капитале этой организации.

Дивиденды, полученные физическим лицом от российской организации, относятся к доходам от источников в РФ и подлежат обложению НДФЛ (пп. 1 п. 1 ст. 208, п. 1 ст. 209 НК РФ).

В данном случае ООО, выплачивающее дивиденды своему единственному участнику, является налоговым агентом по НДФЛ, в обязанности которого входят исчисление, удержание и перечисление в бюджет суммы НДФЛ (п. 3 ст. 214, п.п. 1, 2 ст. 226 НК РФ).

Налоговая база по доходам от долевого участия определяется налоговым агентом отдельно от иных доходов, в отношении которых применяется та же налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ (13%) (абзац 2 п. 2 ст. 210 НК РФ). Причем в отношении указанных доходов налоговые вычеты, предусмотренные ст.ст. 218-221 НК РФ, не применяются (абзац 2 п. 3 ст. 210 НК РФ).

При выплате дивидендов НДФЛ рассчитывается по формуле, приведенной в п. 5 ст. 275 НК РФ для налога на прибыль (п. 2 ст. 210 НК РФ, письмо Минфина России от 17.06.2015 N 03-04-06/34935):

Н = К х Сн х (Д1 — Д2),

где:

Н — сумма налога, подлежащего удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией (то есть: д/Д1, где д — сумма дивидендов, подлежащих выплате участнику);

Сн — налоговая ставка в процентах;

Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, облагаемых по ставке 0%) к моменту распределения дивидендов в пользу налогоплательщиков — получателей дивидендов, при условии, что указанная сумма дивидендов ранее не учитывалась при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Поскольку в анализируемой ситуации выплата дивидендов производится единственному участнику организации (то есть вся сумма распределяемой на выплату дивидендов прибыли распределяется в пользу одного человека), то вышеприведенная формула примет следующий вид:

Н = Сн х Д1 (показатель Д2 в расчете не участвует, поскольку само общество не является участником (акционером) в других организациях).

Начислить НДФЛ с дивидендов налоговый агент должен на дату их выплаты, если дивиденды выплачиваются в денежной форме, или на дату передачи имущества, если дивиденды выплачиваются в натуральной форме (п. 3 ст. 226 НК РФ, пп.пп. 1, 2 п. 1 ст. 223 НК РФ, письма Минфина России от 18.10.2016 N 03-04-05/60895, от 02.09.2014 N 03-04-06/43927).

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. То есть при выплате дивидендов необходимо удержать исчисленный НДФЛ.

При выплате налогоплательщику дохода в виде дивидендов имуществом удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме (например, при выплате заработной платы). При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Пунктом 6 ст. 226 НК РФ установлено, что перечислять суммы исчисленного и удержанного налога налоговые агенты обязаны не позднее дня (рабочего дня (п. 6 ст. 6.1 НК РФ)), следующего за днем выплаты налогоплательщику дивидендов.

В соответствии с п. 2 ст. 230 НК РФ с 1 января 2016 года налоговые агенты должны представлять в налоговый орган по месту своего учета ежеквартальный расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, по формату и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@. В указанной форме (Раздел 1. Обобщенные показатели) предусмотрено отражение отдельной строкой сумм начисленных дивидендов и сумм исчисленного налога на доходы в виде дивидендов (строки 025 и 045 соответственно).

Отметим, что представление расчета по форме 6-НДФЛ не заменяет и не отменяет обязанности ежегодного представления налоговым агентом сведений о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по форме 2-НДФЛ в порядке и по формату, утвержденным приказом ФНС России от 30.10.2015 N ММВ-7-11/485@. Исключение предусмотрено лишь для лиц, признаваемых налоговыми агентами в соответствии со ст. 226.1 НК РФ. В данном случае организация не относится к организациям, поименованным в ст. 226.1 НК РФ, поэтому организация должна представлять справки 2-НДФЛ в обычном порядке.

Страховые взносы

Выплачиваемые организацией дивиденды в пользу своего учредителя не образуют объекта обложения страховыми взносами, так как выплата дивидендов не является выплатой, начисленной в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ (оказание услуг) (ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования» (действует до 31.12.2016), п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», п. 1 ст. 420 НК РФ (вступает в силу с 01.01.2017), смотрите также письма ФСС РФ от 18.12.2012 N 15-03-11/08-16893, от 17.11.2011 N 14-03-11/08-13985).

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Учет выплаты дивидендов (доходов участникам общества);

— Энциклопедия решений. НДФЛ с доходов от долевого участия в организации (дивидендов);

— Энциклопедия решений. Представление налоговыми агентами расчета исчисленных и удержанных сумм НДФЛ по форме 6-НДФЛ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества