Содержание

- Нормативное регулирование положения об оплате труда и премировании работников — 2019-2020

- Основные функции положения об оплате труда и сфера его правового регулирования

- Какой должна быть форма и срок действия документа

- Законодательные требования к структуре документа

- Издание приказа об утверждении положения об оплате труда

- Типичные ошибки при составлении положения

- Положение об оплате труда работников — образец 2019 — 2020

- Можно ли не оформлять положение об оплате труда и могут ли за это наказать

- Положение об оплате труда и премировании работников: обязательно ли объединять

- Основные разделы положения об оплате труда и премировании работников

- Табличная часть положения

- Нужно ли каждый год пересматривать положение об оплате труда

- Какие нюансы предусматриваются в положении при сдельной оплате труда

- Итоги

- Положение об оплате труда

- Положение об оплате труда в снт

- Официальный образец положения об оплате труда в 2019 году

- Образец положения об оплате труда на 2019 год

- Образец положения об оплате труда малого предприятия

- Образец для вахтового метода и сдельной оплаты труда

- Положение об оплате труда для окладной системы

- Положение об оплате труда для ИП

- Обязательно ли наличие положения об оплате труда в 2019 году?

- Состав типового положения об оплате труда работников

- Как составить положение об оплате труда?

- Скидка 30% при подписке на “Упрощенку”!

- Положение об оплате труда снт

- Положение об оплате труда в снт образец

- Положение об оплате труда работников, членов правления, ревизионной комиссии

- Как составить положение об оплате труда работников

- 2. Заработная плата в садоводческом товариществе

- Положение об оплате труда работников

- Систематизация бухгалтерии

- Образец положения об оплате труда и премировании работников 2019

- Образец протокола снт о зарплате и сроках выплаты

Положение об оплате труда работников должны разрабатывать и утверждать все работодатели. О том, зачем и как это нужно делать, читайте далее.

Нормативное регулирование положения об оплате труда и премировании работников — 2019-2020

Основная цель, с которой создается Положение об оплате труда и премировании работников — отразить механизмы, в соответствии с которыми производится расчет и выплата зарплаты на предприятии.

Положение разрабатывается работодателем с учетом специфики хозяйственной деятельности, финансовой возможности и штата компании. Данный документ не может противоречить Конституции РФ, трудовому законодательству и другим нормативным актам, регулирующим вопросы оплаты труда.

К примеру, когда устанавливается система оплаты труда в муниципальных и госучреждениях, одним из регуляторных документов являются Единые рекомендации. Они утверждаются Российской трехсторонней комиссией в виде решения, оформленного протоколом и подписанного представителями сторон — Правительства РФ, Общероссийского объединения профсоюзов и Общероссийского объединения работодателей (в 2019 году действуют рекомендации, принятые решением от 25.12.2018, протокол № 12).

📌 Реклама Отключить

Указанный документ зачастую является ориентиром и для составления положений на предприятиях различных организационно-правовых форм.

Научитесь составлять идеальные кадровые документы. Практикум по защите от трудовых инспекторов онлайн. Основным источником правового регулирования Положения в организации является ст. 135 ТК РФ. Однако чтобы прописать оптимальные условия, устанавливающие данный вид отношений, нужно учитывать и принимать к сведению и другие нормативные документы, а именно:

- единые тарифно-квалификационные справочники работ и профессий;

- положения об оплате труда, утверждаемые министерством, которому подведомственна организация-работодатель (например, для учреждений культуры такое положение утверждено приказом Министерства культуры РФ от 28.03.2019 № 349);

- закон «О минимальном размере оплаты труда» от 19.06.2000 № 82-ФЗ и т. д.

Основные функции положения об оплате труда и сфера его правового регулирования

Для понимания значения документа необходимо определить сферы его правового регулирования. Положение содержит нормы, регулирующие конкретный аспект трудовых единоличных или коллективных отношений, поэтому относится к локальным нормативным актам. 📌 Реклама Отключить

Основная функция таких актов — источник сведений для сотрудников организации о порядке и правилах расчета и выплаты зарплаты. Имея ограниченную сферу действия, такие акты конкретизируют НПА, учитывая при этом особенности и условия труда на конкретном предприятии. Иными словами, этот документ регулирует отношения внутри одного предприятия.

Исходя из положений ч. 1 ст. 135 и ст. 372 ТК РФ, Положение составляется с учетом мнения представительных органов, сотрудников предприятия, а также профсоюзов.

Какой должна быть форма и срок действия документа

Положение не имеет типовой формы, поэтому каждое предприятие формирует его самостоятельно, устанавливая и продумывая собственную структуру и алгоритмы оплаты труда — с учетом региональной и отраслевой специфики, но в рамках федеральных законодательных норм. 📌 Реклама Отключить

По общим правилам трудовых отношений Положение с момента его издания на предприятии становится обязательным для исполнения как работодателем, так и работниками.

Срок действия Положения устанавливает работодатель. Как правило, документ действует бессрочно и подлежит корректировке в случаях, если:

- предприятие планирует открытие новых видов деятельности, для которых потребуется привлечение специалистов различных профессий;

- изменяются условия оплаты труда для уже работающих сотрудников компании.

Выступать инициаторами поддержания актуального состояния локальных актов могут как работодатели, так и работники.

Положение может существовать в форме приложения к трудовому договору или приниматься в качестве самостоятельного нормативного акта.

Законодательные требования к структуре документа

Унифицированных требований, касающихся структуры Положения, закон не устанавливает. Рекомендуемая структура Положения включает несколько разделов: 📌 Реклама Отключить

- Общие положения

В данном разделе приводится терминология, употребляемая в Положении, и ее толкование. Раскрываются общие принципы действия Положения. Даются ссылки на нормативные акты, регулирующие вопросы трудового законодательства, на основании которых была разработана устанавливаемая Положением система оплаты труда. А также оговариваются другие общие вопросы.

- Порядок оплаты труда и условия осуществления выплат

Этот раздел является основным. В нем работодатель описывает систему оплаты для каждой категории своих работников: размеры должностных окладов и тарифных ставок, а также основания, на которых они могут быть пересмотрены.

- Доплаты, надбавки и другие компенсационные выплаты

Вопрос дополнительных выплат достаточно подробно регламентирован Трудовым кодексом, поэтому, как правило, составление этого раздела не вызывает особых трудностей. Он должен содержать информацию о порядке, в котором проводятся дополнительные и компенсационные выплаты, например ночным работникам, совместителям и т. д. 📌 Реклама Отключить

- Премирование и стимулирующие выплаты

Применение стимулирующих выплат зависит от финансового положения компании. Работодатель имеет полное право устанавливать любую политику поощрения своих сотрудников. В частности, поощрять сотрудников можно:< >за мастерство и профессионализм;получение ученой степени;повышение квалификации и т. д.локальном акте предприятия.

- Ответственность работодателя

В Положении следует оговорить ответственность работодателя в случае нарушения законодательных норм, касающихся оплаты труда. В частности, можно включить в данный раздел норму, устанавливающую увеличенные размеры компенсации за несвоевременную выплату зарплаты по сравнению с нормами, предусмотренными Трудовым кодексом.

- Заключительные положения

Итоговый раздел должен содержать информацию о вступлении Положения в действие, порядок его изменения и дополнения, место хранения документа, информацию о лицах, ответственных за его хранение. Также в этот раздел включаются вопросы, которые не вошли в предыдущие разделы. 📌 Реклама Отключить Важно! Приведенный перечень разделов Положения может дополняться и видоизменяться работодателем. К примеру, могут быть добавлены разделы о материальной помощи и индексации зарплаты.

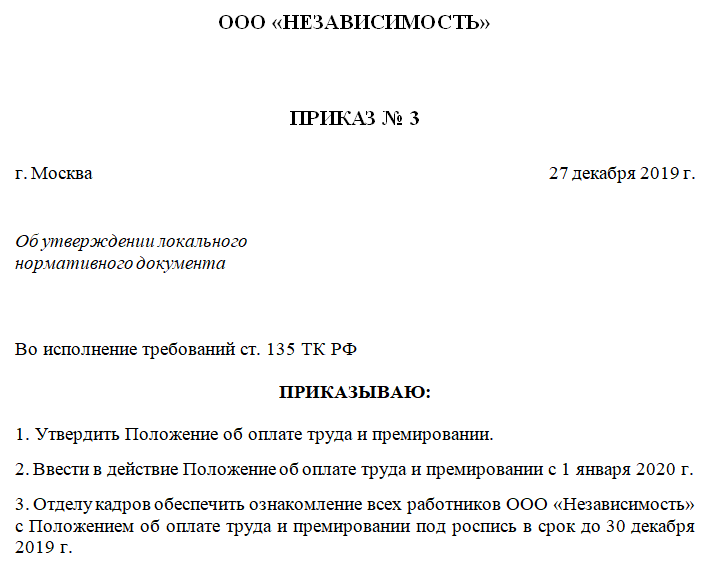

Издание приказа об утверждении положения об оплате труда

Разработанный макет Положения согласовывается с руководителями кадровой службы и финансового отдела (главным бухгалтером). Положения ст. 162 ТК РФ предписывают согласовать данный документ с профсоюзом, в случае если он создан на предприятии.

После согласования Положения с финансовой и кадровой службой издается приказ об утверждении положения об оплате труда за подписью первого руководителя организации.

Заполненный пример этого приказа можно скачать ниже.

📌 Реклама Отключить

В соответствии с требованиями ст. 22 ТК РФ каждый сотрудник должен быть ознакомлен с содержанием Положений под подпись.

С готовым образцом положения об оплате труда можно ознакомиться здесь.

Типичные ошибки при составлении положения

Исходя из анализа образцов положений об оплате труда и премировании работников, принятых некоторыми компаниями в 2019 году, можно выделить основные ошибки, которые работодатели допускают при их составлении.

К наиболее типичным ошибкам относится игнорирование требований ст. 136 ТК РФ. Согласно положениям данной нормы локальные акты предприятия должны в обязательном порядке содержать информацию о дате выплаты зарплаты на предприятии. Однако на практике данное требование зачастую не выполняется.

📌 Реклама Отключить

Помимо этого, положения указанной нормы содержат требование осуществлять выплату зарплаты два раза в месяц. Даже если работник изъявит желание получать зарплату один раз в месяц, работодатель не вправе это сделать, поскольку одноразовая выплата зарплаты нарушит требование трудового законодательства, регламентирующее периодичность ее выплаты.

Важно! Предусматривать в Положении какие-либо штрафные санкции за ненадлежащее исполнение обязанностей работником неправомерно. Трудовое законодательство предполагает в данном случае только дисциплинарную ответственность. Работнику можно объявить выговор или замечание, а также уволить его. Допустимо также предусмотреть в Положении условия, позволяющие не начислять сотруднику премию или уменьшить ее размер за определенные дисциплинарные проступки. Доказывать неисполнение трудовых обязанностей необходимо со ссылками на письменные документы, с которыми сотрудник ознакомлен под подпись (трудовой договор, внутренний трудовой распорядок, должностная инструкция). 📌 Реклама Отключить

Если Положение об оплате труда работников образца 2019-2020 годов содержит вышеперечисленные нарушения, их необходимо исключить.

***

Таким образом, Положение об оплате труда и премировании полезно как работодателям, так и работникам.

Работодателям с его помощью гораздо легче обосновать перед налоговиками включение в затраты различных зарплатных выплат. В соответствии с требованиями ст. 255 НК РФ компаниям разрешено включать в затраты расходы на оплату труда, в том числе стимулирующие и премиальные выплаты, установленные на предприятии локальными актами. Положение позволяет объединить в одном документе все правила и условия, в соответствии с которыми оплачивается труд наемных работников.

Работники же благодаря Положению приобретают дополнительные гарантии своевременной выплаты установленных компенсаций и надбавок и при необходимости могут потребовать их уплаты в судебном порядке.

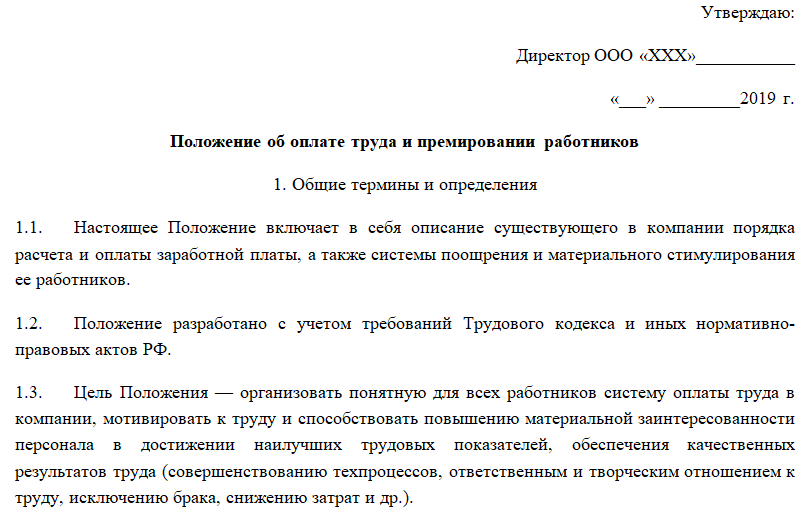

Общество с ограниченной ответственностью «Альфа»

УТВЕРЖДАЮ Генеральный директор ООО «Альфа» А.В. Львов 06.03.2014

| г. Москва | 06.03.2014 |

1. Общие положения

1.1. Настоящее Положение разработано в соответствии с действующим законодательством Российской Федерации и предусматривает порядок и условия оплаты труда, порядок расходования средств на оплату труда, систему материального стимулирования и поощрения Работников ООО «Альфа» (далее – Организация). Положение имеет целью повышение мотивации к труду персонала Организации, обеспечение материальной заинтересованности Работников в улучшении качественных и количественных результатов труда: выполнении плановых заданий, снижении затрат на производство единицы продукции (работ, услуг), совершенствовании технологических процессов, творческом и ответственном отношении к труду.

1.2. Настоящее Положение распространяется на лиц, принятых на работу в соответствии с распорядительными актами руководителя Организации (далее – Работодатель) и осуществляющих трудовую деятельность на основании заключенных с ними трудовых договоров (далее – Работники).

Настоящее Положение распространяется в равной степени на Работников, работающих на условиях совместительства (внешнего или внутреннего).

1.3. В настоящем Положении под оплатой труда понимаются денежные средства, выплачиваемые Работникам за выполнение ими трудовой функции, в том числе компенсационные, стимулирующие и поощрительные выплаты, производимые Работникам в соответствии с трудовым законодательством РФ, настоящим Положением, трудовыми договорами, иными локальными нормативными актами Работодателя.

По письменному заявлению Работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ. При этом доля заработной платы, выплачиваемой в неденежной форме, не должна превышать 20 процентов от общей суммы заработной платы.

1.4. Оплата труда Работников Организации включает в себя: – заработную плату, состоящую из оклада (должностного оклада), а также доплат и надбавок за особые условия труда (тяжелые работы, работы с вредными и (или) опасными и иными особыми условиями труда), а также за условия труда, отклоняющиеся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и др.); – стимулирующие и поощрительные выплаты за надлежащее выполнение трудовых обязанностей, производимые в соответствии с настоящим Положением и Положением о премировании.

2. Система оплаты труда

2.1. Под системой оплаты труда в настоящем Положении понимается способ расчета размеров вознаграждения, подлежащего уплате Работникам за выполнение ими трудовых обязанностей.

2.2. В Организации устанавливается повременно-премиальная система оплаты труда, если трудовым договором с Работником не предусмотрено иное.

2.3. Повременно-премиальная система оплаты труда предусматривает, что величина заработной платы Работника зависит от фактически отработанного времени, учет которого ведется в соответствии с документами учета рабочего времени (табелями). При этом наряду с заработной платой Работникам выплачивается материальное поощрение за выполнение трудовых функций при соблюдении ими условий премирования, предусмотренных настоящим Положением и Положением о премировании.

2.4. Ежемесячная оплата труда Работников Организации состоит из постоянной и переменной частей.

Постоянная часть оплаты труда является гарантированным денежным вознаграждением за выполнение Работником возложенных на него трудовых обязанностей. Постоянной частью заработной платы является оклад (должностной оклад) согласно действующему штатному расписанию. Переменной частью оплаты труда являются премии, а также надбавки и доплаты за условия труда, отклоняющиеся от нормальных.

3. Оклад (должностной оклад)

3.1. Под окладом (должностным окладом) в настоящем Положении понимается фиксированный размер оплаты труда Работника за выполнение им нормы труда или трудовых обязанностей определенной сложности за месяц.

3.2. Размер оклада (должностного оклада) Работника устанавливается в трудовом договоре.

3.3. Размер оклада (должностного оклада) (без учета доплат, надбавок, премиальных и иных поощрительных выплат) Работника, полностью отработавшего норму рабочего времени, не может быть ниже установленного федеральным законом минимального размера оплаты труда.

3.4. Размер оклада (должностного оклада) может повышаться по решению Работодателя. Повышение оклада (должностного оклада) оформляется приказом (распоряжением) руководителя Организации и дополнительным соглашением к трудовому договору с соответствующим Работником.

4. Доплаты

4.1. Работникам Организации устанавливаются следующие доплаты: – за сверхурочную работу; – за работу в выходные и праздничные дни; – за работу в ночную смену; – за выполнение обязанностей временно отсутствующего Работника; – за совмещение профессий (должностей).

4.2. В настоящем Положении под сверхурочной понимается работа, производимая Работником по инициативе Работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), при суммированном учете рабочего времени – сверх нормального числа рабочих часов за учетный период.

За сверхурочную работу Работникам устанавливаются доплаты: – за первые два часа сверхурочной работы – в размере 150 процентов часовой ставки; – за последующие часы сверхурочной работы – в размере 200 процентов часовой ставки.

Указанные доплаты не производятся Работникам, которым установлен ненормированный рабочий день.

4.3. За работу в выходные и праздничные дни Работникам с повременной оплатой труда устанавливаются доплаты: – в размере 100 процентов часовой ставки – если работа в выходной или праздничный день производилась в пределах месячной нормы рабочего времени; – в размере 200 процентов часовой ставки – если работа в выходной или праздничный день производилась сверх месячной нормы рабочего времени.

4.4. В настоящем Положении под работой в ночное время понимается работа с 22 часов вечера до 6 часов утра.

За работу в ночную смену Работникам с повременной оплатой труда устанавливаются доплаты в размере 40 процентов часовой ставки.

4.5. За выполнение обязанностей временно отсутствующего Работника устанавливается доплата в размере 50 процентов оклада (должностного оклада) по основной работе.

Указанная доплата выплачивается в течение всего периода выполнения обязанностей временно отсутствующего Работника.

4.6. За совмещение профессий (должностей) устанавливается доплата в размере 50 процентов оклада (должностного оклада) по основной работе.

Указанная доплата выплачивается в течение всего периода совмещения профессий (должностей).

4.7. Начисление и выплата доплат, перечисленных в пунктах 4.2–4.6 настоящего Положения, производится ежемесячно в соответствии с табелями учета рабочего времени.

4.8. Расчет размера часовой ставки производится путем деления суммы начисленной в расчетном периоде заработной платы на количество рабочих дней в этом периоде по календарю пятидневной рабочей недели и на 8 часов (величину продолжительности рабочего дня).

4.9. Совокупный размер доплат, установленных Работнику, максимальным размером не ограничивается.

4.10. По желанию Работника вместо указанных выше доплат ему могут предоставляться дополнительные дни отдыха.

5. Надбавки

5.1. Работникам Организации устанавливаются следующие виды надбавок к заработной плате: – за длительный стаж работы в Организации; – за интенсивность, напряженность труда; – за использование в работе иностранного языка; – за классность.

5.2. За длительный стаж работы Работнику устанавливается надбавка к окладу (должностному окладу) в размере 10 процентов оклада (должностного оклада).

В настоящем Положении длительным стажем работы считается работа в Организации продолжительностью более 10 лет.

5.3. За интенсивность, напряженность труда Работнику устанавливается надбавка в размере до 20 процентов оклада (должностного оклада).

Конкретные размеры надбавок устанавливаются приказом (распоряжением) руководителя Организации.

5.4. За использование в работе иностранного языка Работнику устанавливается надбавка в размере 15 процентов оклада (должностного оклада).

Указанная надбавка устанавливается Работникам, в чьи трудовые обязанности входят контакты с иностранными партнерами или работа с иностранной литературой.

5.5. Водителям Организации устанавливается надбавка за классность в размере до 10 процентов должностного оклада.

Конкретный размер надбавки устанавливается приказом (распоряжением) руководителя Организации.

6. Премирование

6.1. Работникам Организации, занимающим штатные должности, устанавливаются текущие и единовременные (разовые) премии.

6.2. Текущие премии выплачиваются по результатам работы за месяц или иной отчетный период в соответствии с Положением о премировании.

6.3. Расчет текущих премий осуществляется исходя из начисленного Работнику за отчетный период оклада (должностного оклада), надбавок и доплат к нему в соответствии с настоящим Положением.

6.4. Не начисляются премии Работникам, имеющим дисциплинарные взыскания за: – прогул (отсутствие на рабочем месте без уважительной причины более 4 часов подряд в течение рабочего дня); – появление на работе в состоянии алкогольного, токсического или иного наркотического опьянения; – опоздание к началу рабочего дня без предупреждения непосредственного руководителя; – невыполнение распоряжений руководителя; – неисполнение или ненадлежащее исполнение возложенных на Работника обязанностей.

Работодатель имеет право досрочно снять с Работника дисциплинарное взыскание по собственной инициативе, просьбе Работника или по ходатайству его непосредственного руководителя.

Указанное распоряжение оформляется приказом руководителя Организации.

6.5. Единовременные (разовые) премии выплачиваются: – в связи с профессиональными праздниками, по итогам работы за год – за счет прибыли Организации; – в иных случаях, предусмотренных Положением о премировании, – из фонда оплаты труда.

6.6. Размер единовременных (разовых) премий устанавливается приказом (распоряжением) руководителя Организации в зависимости от результатов работы каждого Работника.

6.7. Размер единовременных (разовых) премий максимальным размером не ограничивается.

7. Материальная помощь

7.1. В настоящем Положении под материальной помощью понимается помощь (в денежной или вещественной форме), оказываемая Работникам Организации в связи с наступлением чрезвычайных обстоятельств.

7.2. Чрезвычайными считаются следующие обстоятельства: – смерть мужа, жены, сына, дочери, отца, матери, брата, сестры; – причинение значительного ущерба жилищу Работника вследствие пожара, наводнения и иных чрезвычайных ситуаций; – получение увечья или иное причинение вреда здоровью Работника.

Работодатель может признать чрезвычайными иные обстоятельства.

7.3. Материальная помощь выплачивается за счет чистой прибыли Организации на основании приказа (распоряжения) руководителя Организации по личному заявлению Работника.

7.4. Предоставление материальной помощи производится при представлении Работником документов, подтверждающих наступление чрезвычайных обстоятельств.

8. Начисление и выплата заработной платы

8.1. Заработная плата начисляется Работникам в размере и порядке, предусмотренном настоящим Положением.

8.2. Основанием для начисления заработной платы являются: штатное расписание, трудовой договор, табель учета рабочего времени и приказы, утвержденные руководителем Организации.

8.3. Табели учета рабочего времени заполняют и подписывают начальники структурных подразделений. Утверждает табель менеджер по персоналу.

8.4. Работникам, проработавшим неполный рабочий период, заработная плата начисляется за фактически отработанное время.

8.5. Определение размеров заработной платы по основной и совмещаемой должностям (видам работ), а также по должности, занимаемой в порядке совместительства, производится раздельно по каждой из должностей (виду работ).

8.6. Заработная плата выплачивается Работникам в кассе Организации либо перечисляется на указанный Работником счет в банке на условиях, предусмотренных трудовым договором.

8.7. Перед выплатой заработной платы каждому Работнику выдается расчетный лист с указанием составных частей заработной платы, причитающейся ему за соответствующий период, с указанием размера и оснований произведенных удержаний, а также общей денежной суммы, подлежащей выплате.

8.8. Выплата заработной платы за текущий месяц производится два раза в месяц: 20-го числа расчетного месяца (за первую половину месяца – аванс в размере 50% зарплаты) и 5-го числа месяца, следующего за расчетным (окончательный расчет за месяц).

8.9. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

8.10. При невыполнении Работником должностных обязанностей по вине Работодателя оплата производится за фактически проработанное время или выполненную работу, но не ниже средней заработной платы Работника.

При невыполнении должностных обязанностей по причинам, не зависящим от сторон трудового договора, за Работником сохраняется не менее двух третей оклада (должностного оклада).

При невыполнении должностных обязанностей по вине Работника выплата оклада (должностного оклада) производится в соответствии с объемом выполненной работы.

8.11. Время простоя по вине Работодателя, если Работник в письменной форме предупредил Работодателя о начале простоя, оплачивается в размере не менее двух третей средней заработной платы Работника.

Время простоя по причинам, не зависящим от сторон трудового договора, если Работник в письменной форме предупредил Работодателя о начале простоя, оплачивается в размере не менее двух третей оклада (должностного оклада).

Время простоя по вине Работника не оплачивается.

8.12. Удержания из заработной платы Работника производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами, а также по заявлению Работника.

8.13. Суммы заработной платы, компенсаций, иных выплат, не полученные в установленный срок, подлежат депонированию.

8.14. Справки о размере заработной платы, начислениях и удержаниях из нее выдаются только лично Работнику.

8.15. Оплата отпуска Работникам производится не позднее чем за три дня до его начала.

8.16. При прекращении действия трудового договора окончательный расчет по причитающейся Работнику заработной плате производится в последний день работы. Если Работник в день увольнения не работал, то соответствующие суммы выплачиваются не позднее следующего дня после предъявления Работником требования о расчете.

В случае спора о размерах сумм, причитающихся Работнику при увольнении, в указанный выше срок Работнику выплачивается не оспариваемая Работодателем сумма.

8.17. В случае смерти Работника заработная плата, не полученная им, выдается членам его семьи или лицу, находившемуся на иждивении умершего, не позднее недельного срока со дня подачи Организации документов, удостоверяющих смерть Работника.

9. Индексация заработной платы

9.1. Оклад Работника индексируется в связи с ростом потребительских цен на товары и услуги.

9.2. По окончании каждого квартала Работодатель проводит увеличение окладов сотрудников в соответствии с индексом роста потребительских цен, определенным на основании данных Росстата.

9.3. Оклад с учетом индексации выплачивается Работнику начиная с первого месяца каждого квартала.

10. Ответственность Работодателя

10.1. За задержку выплаты заработной платы Работодатель несет ответственность в соответствии с законодательством РФ.

10.2. В случае задержки выплаты заработной платы на срок более 15 дней Работник имеет право, известив Работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Указанное приостановление работы считается вынужденным прогулом, при этом за Работником сохраняется должность и оклад (должностной оклад).

11. Заключительные положения

11.1. Настоящее Положение вступает в силу с момента его утверждения и действует бессрочно.

11.2. Настоящее Положение применяется к трудовым отношениям, возникшим до вступления его в действие.

|

Главный бухгалтер |

А.С. Глебова |

|||

|

Руководитель отдела кадров |

Е.Э. Громова |

|||

Положение об оплате труда работников — образец 2019 — 2020

Можно ли не оформлять положение об оплате труда и могут ли за это наказать

Положение об оплате труда и премировании работников: обязательно ли объединять

Основные разделы положения об оплате труда и премировании работников

Табличная часть положения

Нужно ли каждый год пересматривать положение об оплате труда

Какие нюансы предусматриваются в положении при сдельной оплате труда

Итоги

Можно ли не оформлять положение об оплате труда и могут ли за это наказать

Положение об оплате труда — это один из внутренних документов работодателя. Он необходим не только для описания применяемой системы расчета и вознаграждения за труд, но и для закрепления в организации системы материального стимулирования и поощрения работников.

Это положение обосновывает правомерность включения в налоговые расходы зарплатных затрат. Его отсутствие резко снижает шансы доказать налоговикам правомерность уменьшения налоговой базы по налогу на прибыль или УСН-налогу на премии, доплаты, компенсации и иные подобные выплаты.

Обязан ли работодатель выплачивать премию, узнайте по .

Учитывая эти достоинства положения, налогоплательщики в большинстве случаев не жалеют времени и сил на его разработку.

Обойтись без такого документа можно только в одном случае — если все условия оплаты труда описаны в трудовых договорах с работниками или в коллективном договоре либо все работники фирмы трудятся в условиях, исключающих какие-либо отклонения от обычных (не работают сверхурочно, в ночное и праздничное время). В этом случае можно отдельное положение не оформлять.

В законодательстве нашей страны отсутствует безусловное требование о разработке и применении положения об оплате труда для каждого работодателя. Не установлены и какие-либо требования к форме, виду и содержанию этого документа. Поэтому за произвольную форму положения или его отсутствие как отдельного документа наказания не последует.

Положение об оплате труда и премировании работников: обязательно ли объединять

Поскольку законодательных требований по данному вопросу не существует, в разных компаниях можно встретить разнообразные варианты оформления внутренних документов, связанных с исчислением и выплатой зарплаты работникам.

Например, положение об оплате труда оформляют как отдельный документ, а условия премирования прописывают в другом локальном акте — положении о премировании. Можно предусмотреть и иные зарплатные положения: об индексировании заработной платы, суммированном учете рабочего времени и т. д.

Отдельные работодатели ограничиваются утверждением только одного документа — коллективного договора, в котором оговаривают все необходимые аспекты зарплатной политики.

О назначении и особенностях коллективного договора читайте в материале «Коллективный договор как форма социального партнерства».

Решение вопроса о том, прописывать ли все необходимые зарплатные нюансы в одном документе или оформлять отдельными положениями каждый существенный вопрос, остается за руководством фирмы или работодателем-ИП. Если принято решение объединить вопросы системы оплаты и особенности премирования в едином положении, необходимо максимально скрупулезно прописать в этом документе все нюансы.

О том, какими могут быть премии и вознаграждения для работников, читайте в статье «Какие бывают виды премий и вознаграждений работникам?».

Основные разделы положения об оплате труда и премировании работников

Положение об оплате труда и премировании работников может включать, например, следующие разделы:

- общие термины и определения;

- описание действующей в компании системы оплаты труда;

- сроки и формы выплаты зарплаты;

- ответственность работодателя за задержку зарплаты;

- срок действия положения;

- таблица «Доплаты»;

- таблица «Компенсации»;

- таблица «Надбавки»;

- таблица «Премии»;

- таблица «Прочие выплаты работникам».

В общем разделе приводится ссылка на нормативные документы, в соответствии с которыми разработано данное положение. Затем дается расшифровка основных понятий и терминов, примененных в положении, чтобы любой работник при его прочтении не испытывал бы затруднений в понимании содержания документа. В этом же разделе указывают, на кого распространяется данное положение (работники по трудовому договору, совместители и т. д.).

Второй раздел посвящен описанию системы оплаты труда (СОТ), принятой у работодателя (повременная, сдельная и др.). Если для разных категорий рабочих и служащих предусмотрены разные СОТ, дается описание всех применяемых систем.

В разделе, предназначенном для описания сроков и форм выплаты зарплаты, указываются даты выдачи работникам их заработанного вознаграждения (аванс и окончательный расчет). Ограничиваться одноразовой выплатой зарплатного дохода нельзя.

См. также «Аванс — это сколько процентов от зарплаты?».

ВАЖНО! Выплачивать вознаграждение за труд необходимо не менее 2 раз в месяц (ч. 6 ст. 136 ТК РФ, письмо Роструда от 30.05.2012 № ПГ/4067-6-1). Нарушителям этого требования может грозить административная ответственность по п. 6 ст. 5.27 КоАП РФ (штраф от 30 000 до 50 000 руб. на фирму, от 10 000 до 20 000 руб. — на ее должностных лиц и от 1 000 до 5 000 руб. — на ИП). А еще имейте в виду, что срок выплаты нужно определять конкретной датой, сделать «вилку» дат нельзя.

Однако не нарушит никаких норм выплата зарплаты чаще чем 2 раза в месяц. Подробнее об этом — в материале «Зарплату можно платить чаще двух раз в месяц».

Этим же разделом раскрывается форма оплаты труда: наличными деньгами через кассу или перечислением на банковские карты сотрудников, а также процент возможной оплаты части зарплатного дохода в натуральной форме.

Отдельным пунктом отражается информация, связанная с ответственностью работодателя за задержку зарплаты.

ВАЖНО! Материальная ответственность работодателя за задержку зарплаты предусмотрена ст. 236 ТК РФ, которой установлен минимальный размер процентов (не ниже 1/150 ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки).

Положением может быть установлен повышенный размер компенсации.

Завершает основную текстовую часть положения заключительный раздел, в котором указывается срок его действия и иные необходимые условия.

Табличная часть положения

В структуре положения из рассмотренного примера все доплаты, компенсации и премии вынесены в отдельные табличные разделы. Это делать необязательно — текстовая форма изложения также может применяться. В данном случае такой прием структурирования информации применен с целью наглядности и простоты восприятия.

О том, какие выплаты образуют систему оплаты труда, читайте в статье «Ст. 135 ТК РФ: вопросы и ответы».

Таблица «Доплаты» содержит перечисление тех добавок к зарплате, которые применяются у работодателя. Например, это могут быть дополнительные выплаты, связанные со сверхурочными работами, за ночную работу или труд работника в праздник и иные доплаты.

По каждому виду доплат в таблице проставляются соответствующие процентные ставки. Например, за работу в ночное время доплата составляет 40% часовой ставки (для рабочих-повременщиков). В отдельной графе таблицы (она может называться «Примечание») указываются необходимые поясняющие данные. Например, по доплате за ночную работу в этой графе приводится период, считающийся ночным: с 22:00 до 6:00.

Структура таблицы «Компенсации» аналогична вышеописанной. Перечисленные компенсации (например, за вредные и опасные условия труда, при увольнении, сокращении и др.) дополняются соответствующей суммой или алгоритмом расчета.

Таблица «Надбавки» присутствует в положении только в том случае, если такой вид денежных добавок к зарплате у работодателя существует. В качестве примера можно привести надбавку за стаж работы. При этом подробно требуется пояснить, за какой период какой размер надбавки полагается. Например, за стаж работы от 4 до 7 лет, добавка к зарплате составит 12%, от 7 до 10 — 15%, а свыше 10 лет — 18% от начисленной зарплаты.

Аналогичным образом заполняются остальные таблицы.

Образец положения об оплате труда и премировании работников — 2020 вы можете увидеть на нашем сайте.

Скачать образец положения об оплате труда работников- 2020

Нужно ли каждый год пересматривать положение об оплате труда

Положение об оплате труда может быть утверждено работодателем единожды и действовать без ограничения срока (бессрочно). Законодательством никаких особенностей для срока действия такого документа не установлено.

Необходимость в ежегодном пересмотре положения может возникать в тех случаях, когда работодатель осваивает новые виды деятельности с привлечением работников различных профессий, по которым необходим пересмотр или дополнение существующих СОТ и стимулирующих выплат, или условия труда меняются.

Работодатель и работники заинтересованы в поддержании своих внутренних локальных актов в актуальном состоянии и должны своевременно выступать инициаторами их пересмотра, в том числе и рассматриваемого положения.

Что указать в приказе об утверждении положения об оплате труда, расскажем .

Какие нюансы предусматриваются в положении при сдельной оплате труда

Сдельная зарплата является одной из форм оплаты труда, при которой заработанная сумма зависит от количества изготовленных работником единиц продукции или выполненного объема работ. При этом учитываются качество выполненной работы, сложность исполнения и условия труда.

Существует несколько видов сдельной зарплаты:

- простая;

- сдельно-премиальная;

- аккордная.

В ее основе лежат сдельные расценки, а остальные зарплатные добавки (например, премия за отсутствие брака) устанавливаются в твердой сумме или в процентах от заработанной суммы.

В зависимости от применяемых видов сдельной оплаты труда в положении предусматриваются особенности начисления и выплаты зарплаты с учетом всех нюансов данной СОТ у конкретного работодателя.

О сдельно-премиальной системе оплаты подробнее читайте в материале «Сдельно-премиальная система оплаты труда — это…».

Итоги

Положение об оплате труда необходимо как работникам, так и работодателю. С помощью этого внутреннего документа налогоплательщику легче отстоять перед налоговиками обоснованность снижения налоговой базы по налогу на прибыль или УСН-налогу на разнообразные зарплатные выплаты. А работники будут уверены в том, что их не обманут при начислении зарплаты и они смогут получить законные надбавки и компенсации (в том числе в судебном порядке).

У этого документа нет законодательно установленной формы, у каждого работодателя он имеет свой вид. Срок его действия устанавливается работодателем самостоятельно. Положение может пересматриваться по мере необходимости или действовать бессрочно.

Положение об оплате труда

|

ООО «Солнышко» |

УТВЕРЖДАЮ Директор подпись Иванов А.В. ДД.ММ.ГГГГ |

|

|

г. Солигорск |

||

Положение об оплате труда

Настоящее Положение об оплате труда ООО «Солнышко» («Положение») разработано в соответствии с Трудовым кодексом Республики Беларусь и иными нормами действующего трудового законодательства Республики Беларусь и регулирует оплату труда работников, а также иные выплаты работникам ООО «Солнышко» («Наниматель»).

Положение является локальным нормативным актом Нанимателя и обязательно к применению всеми работниками и структурными подразделениями Нанимателя при определении размеров денежных выплат работникам Нанимателя и направлено на регулирование и установление:

1) принципов формирования системы оплаты труда;

2) порядка расчета денежного вознаграждения за труд работников Нанимателя;

3) порядка и условий материального стимулирования;

4) порядка и условий выплат работникам, носящих характер социальных льгот.

1. Общие положения

1.1. Заработная плата работников состоит из следующих выплат:i

1.1.1. тарифной ставки (оклада);

1.1.2. повышения (понижения) тарифных ставок (окладов);

1.1.3. надбавки;

1.1.4. доплаты в случаях, предусмотренных законодательством, в соответствии с настоящим Положением;

1.1.5. премий и иных стимулирующих выплат.

1.2. Директор вправе устанавливать новые виды доплат, надбавок, иных стимулирующих выплат, а также выплат, носящих характер социальных льгот, путем внесения изменений в настоящее Положение либо путем издания соответствующего приказа.

1.3. Заработная плата устанавливается в белорусских рубляхуказать иностранную валюту, эквивалентно которой выплачивается заработная плата и выплачивается в денежных единицах Республики Беларусь.

1.4. В случае привязки заработной платы к иностранной валюте, заработная плата выплачивается в денежных единицах Республики Беларусь по курсу Национального Банка Республики Беларусь на дату соответствующих выплат.

1.5. Заработная плата выплачивается непосредственно работнику путем зачисления на пластиковую карточку работникавыплаты из кассы Нанимателя.

1.6. Первая часть заработной платы (аванс) выплачивается календарный день месяца числа каждого текущего месяца, вторая часть заработной платы (окончательный расчет) выплачивается календарный день месяца числа следующего месяца.

1.7. При совпадении сроков выплаты заработной платы с выходными днями или государственными праздниками и праздничными днями выплата заработной платы производится накануне этих дней.

1.8. Удержания из заработной платы могут производиться только в случаях и в размере, предусмотренных законодательством.i

1.9. При увольнении работника все выплаты, причитающиеся ему от Нанимателя, производятся в день увольнения. Если работник в день увольнения не работал, то соответствующие выплаты должны быть произведены не позднее следующего дня после предъявления им требования о расчете.

1.10. В случае спора о размерах выплат, причитающихся работнику при увольнении, Наниматель обязан в выплатить не оспариваемую им сумму в установленный срок.

2. Тарифная ставка (оклад)

2.1. Тарифные ставки (оклады) работников Нанимателя определяются Директором индивидуально, на основании трудовых договоров (контрактов).

2.2. Размер заработной платы работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается.

3. Повышение (понижение) тарифных ставок (окладов)

3.1. Работникам могут устанавливаться следующие повышения (понижения) тарифных ставок (окладов):

3.1.1. повышение тарифной ставки (оклада) в качестве дополнительной меры стимулирования труда работников, с которыми заключен контракт (п. 2.5 Декрета Президента Республики Беларусь от 26.07.1999 г. № 29), в соответствии с условиями такого контракта.

3.1.2. Директором Нанимателя могут быть отменены, изменены, а также установлены иные повышения (понижения) тарифных ставок (окладов) путем издания соответствующего приказа.

4. Надбавки

4.1. Нанимателем могут быть установлены, а также отменены надбавки на основании локального нормативно-правового акта, утвержденного Директором.

5. Доплаты

5.1. Нанимателем устанавливаются следующие доплаты, в размерах и при соблюдении условий, установленных законодательством:

5.1.1. за работу в сверхурочное время, в государственные праздники, праздничные и выходные дни;

5.1.2. за работу в ночное время и вечернее время.

5.2. Работа в сверхурочное время, в государственные праздники, праздничные и выходные дни оплачивается в двойном размере. По договоренности с Нанимателем за работу в сверхурочное время и за работу в выходной день работнику вместо повышенной оплаты может предоставляться другой день отдыха.

5.3. Если привлечение к работе в выходной день обязательно для работника, но стороны не смогли договориться о форме компенсации за работу в выходной день, предоставляется компенсация в виде повышенной оплаты. За работу в государственные праздники и праздничные дни, если эта работа выполнялась сверх месячной нормы рабочего времени, работнику по его желанию предоставляется, кроме оплаты, другой день отдыха.

5.4. Не считается сверхурочной работа, если работники с ненормированным рабочим днем в исключительных случаях выполняют свои основные обязанности во внеурочное время. Правила оплаты за работу в сверхурочное время в этих случаях не применяются.

5.5. Иные доплаты осуществляются Нанимателем в соответствии с действующим законодательством.

6. Премии

6.1. Премии могут выплачиваться на основании соответствующих приказов Директора.

7. Заключительные положения

7.1. Работник имеет право на получение исчерпывающей информации по поводу расчетов по заработной плате, ее составных частей, других выплат, а также налогообложения.

7.2. Расчетные листки предоставляются работникам не позднее календарный день месяца числа месяца, следующего за расчетным.

7.3. Настоящее Положение вступает в силу с даты утверждения и действует до его отмены или замены новым положением об оплате труда.

Положение об оплате труда в снт

Официальный образец положения об оплате труда в 2019 году

Положение об оплате труда в 2019 году является внутренним нормативным актом предприятия и ИП. Этот документ содержит порядок начисления заработной платы, премирования, сроков для оплаты за труд и другие внутренние нормы.

О том, как составить положение, и о том, обязательно ли должен быть такой документ в организации или у предпринимателя, пойдет речь в статье. Также вы найдете образец положения об оплате труда на 2019 год, доступный для скачивания.

Образец положения об оплате труда на 2019 год

У нас на сайте вы можете скачать бесплатно примерный образец положения об оплате труда. Вы всегда можете изменить его под свое предприятие, учитывая нюансы деятельности и принятые формы оплаты.

Главное, что необходимо помнить – данный локальный нормативный акт не может противоречить нормам трудового законодательства. Положения ТК РФ всегда будут иметь приоритет перед нормами положения об оплате труда предприятия.

Скачать образец положения об оплате труда на 2019 год

Образец положения об оплате труда малого предприятия

В законодательстве отсутствует требование о наличии положения об оплате труда. Соответственно отсутствует и обязательный шаблон этого документа. Вместе с тем, очевидна примерная структура положения, включающая обязательные разделы, такие как:

- Раздел, содержащий основные понятия, используемые в данном локальном нормативном акте.

- Раздел, содержащий сведения о принятой у работодателя системе оплаты труда, о том, из чего складывается такая оплата, о форме выплаты зарплаты, о возможных удержаниях.

- Раздел, содержащий сведения о том, как устанавливается должностной оклад и что он включает.

- Раздел, содержащий сведения о том, какие доплаты существуют у работодателя, а также за что и на каких основаниях они начисляются.

- Раздел, содержащий сведения о том, в какие сроки, где и как выплачивается заработная плата.

- Раздел, содержащий иные нормы, которые не были описаны в других разделах.

Работодатель всегда может дополнить такую структуру в зависимости от характера деятельности.

Скачать образец положения об оплате труда в малой фирме на 2019 год

Образец для вахтового метода и сдельной оплаты труда

Существует несколько основных систем оплаты труда:

Тарифная. Может быть как сдельной, так и повременной.Бестарифная. Привязана к результату работы.

Смешанная. Включает признаки как тарифной, так и бестарифной системы.

Работодатель вправе выбрать любой принцип расчета оплаты за труд, не нарушающий права работника.

Например, вы можете посмотреть, как оформляется положение при сдельной оплате труда.

А для вахтового метода может устанавливаться дневной тариф. Вы можете скачать такое положение у нас на сайте.

Скачать положение об оплате труда при сдельной оплате

Скачать положение о оплате труда при вахтовом методе

Положение об оплате труда для окладной системы

Самая распространенная для коммерческих предприятий система оплаты труда – это установление окладов сотрудникам. Вы можете скачать образец положения, предусматривающего именно такое вознаграждение за труд.

Письмо Роструда от 19.04.2010 № 1073-6-1 говорит о том, что организации или ИП обязаны проводить индексацию заработных плат. Поэтому рекомендуется отразить информацию о периодичности и формате таких индексаций.

Скачать положение об оплате труда для окладной системы

Положение об оплате труда для ИП

Для индивидуального предпринимателя такой внутренний нормативный документ идентичен положению об оплате труда ООО. Ведь нормы трудового законодательства едины как для юрлиц, так и для ИП.

Поэтому предприниматель может использовать любую из приведенных выше форм, добавив вместо названия ООО свое ИП.

Обязательно ли наличие положения об оплате труда в 2019 году?

Работодатель всегда должен руководствоваться нормами ТК РФ при выстраивании трудовых отношений с сотрудниками. Любые нормы локальных нормативных актов не действуют, если они противоречат Трудовому кодексу.

Положение об оплате труда предназначено для расширенного отражения норм ТК РФ, адаптации российского трудового законодательства под реальную деятельность конкретного предприятия или ИП, а также выделения из множества вариантов той системы оплаты труда, которая характерна для данного работодателя.

Нюансы начисления заработной платы влияют на то, как налоговики отнесутся к нестандартным выплатам, если они включены в затраты по налогу на прибыль или единому налогу при УСН. Если такие нюансы зафиксированы во внутренних документах предприятия, также как и алгоритм расчета зарплат и премиальных выплат, то претензий со стороны налоговой инспекции скорее всего не будет.

Если работодатель решает не создавать положение об оплате труда, то никаких санкций для этого не предусмотрено. Законодатели не требуют обязательного наличия этого внутреннего нормативного акта.

Вместе с тем, при отсутствии положения об оплате труда, все вопросы, которые необходимо раскрыть, необходимо включить в шаблон трудового договора, который использует работодатель, или в коллективный договор.

Состав типового положения об оплате труда работников

Типовое положение об оплате труда включает:

Информацию о том, какие системы оплаты использует предприятие. Это может быть как одна система для всех работников, так и разные в зависимости от должности, структурного подразделения и иных условий.Принципы установления сотрудникам должностных окладов, тарифа при сдельной оплате и т. п.

Не рекомендуется устанавливать вилки окладов, т. к. такие положения могут быть сочтены дискриминирующими для работников.Информацию о том, какие доплаты существуют у работодателя и какие есть основания для их назначения. Описывается и то, какими документами подтверждается назначение доплат.

Иные нормы, определяющие начисление сотрудникам вознаграждения за труд.

Как составить положение об оплате труда?

Вышеуказанная структура не является ни исчерпывающей, ни обязательной к применению. Положение оформляется в свободной форме. Обязательным является лишь ознакомление с ним всех сотрудников.

Обычно в положении об оплате труда расшифровываются нормы Трудового кодекса, приводится более расширенное его толкование. При этом приоритет всегда остается у норм ТК РФ. Если какие-то пункты Положения будут ему противоречить, то применяются именно нормы, установленные на законодательном уровне.

Положение об оплате труда оклады включать не должно, эта информация приводится в штатном расписании и аналогичных документах. В Положении приводится лишь общая информация о принципах, действующих для формирования фонда оплаты труда.

Скидка 30% при подписке на “Упрощенку”!

Сегодня подарок при подписке на журнал «Упрощенка» — скидка 30%. У вас всегда под рукой будет подборка решений насущных вопросов.

- Счет на «Упрощенку» со скидкой 30% →

Счет действует до 30 сентября включительно.

Положение об оплате труда снт

При этом берется именно общий размер ежемесячной зарплаты (до удержания НДФЛ), то есть оклад, а также компенсационные (например, надбавки «за вредность») и стимулирующие (например, премии) выплаты (ст. 129, 133 ТК РФ). Однако в некоторых регионах в МРОТ не входят выплаты компенсационного или стимулирующего характера.

Точный состав выплат смотрите в соответствующем соглашении. Что будет, если зарплата ниже МРОТ Если при проверке трудинспекция обнаружит, что работодатель не отказался от регионального МРОТ, но выплачивает зарплату ниже этого размера, его могут оштрафовать на сумму от 30 000 до 50 000 руб.

Руководителю компании (предпринимателю) грозит штраф в размере 1 000 – 5 000 руб. (ст.

В качестве поощрения из опыта других СНТ может быть освобождение от уплаты членских взносов, либо оплата телефона, либо компенсация за ГСМ. Размер вознаграждения определяется по результатам деятельности.

Согласно ст.

22 вышеуказанного закона правление может заключать трудовые договора с наемными работниками, к которым относится и бухгалтер и электрик.

Согласно ст. 133 ТК РФ зарплата не ниже 1 МРОТ может быть установлена только для работника, полностью отработавшего свою норму рабочего времени. Согласно ст. 93 ТК РФ если работник трудится на условиях неполного рабочего времени и данный факт (с указанием рабочих дней и часов) зафиксирован в трудовом договоре или дополнительном соглашении к нему зарплата может быть меньше МРОТ.

Согласно ст.

Кроме того, являясь работодателем для бухгалтера и председателя, садоводство автоматически становится страхователем.

А страхователь обязан уплачивать взносы в пенсионный фонд и фонд социального страхования. Само. Из своих средств. Ведь садоводство, его бухгалтер и председатель вступили в трудовые отношения — бухгалтер и председатель работают не на общественных началах, за «спасибо», а зарплату получают.Московский союз садоводов 3 года 10 мес.

Положение об оплате труда работников снт

Внимание Закона № 167-ФЗ, выплачиваемые в пользу указанных лиц суммы доходов не подлежали также обложению страховыми взносами на обязательное пенсионное страхование.

Такого рода ситуация приводила к тому, что работники кооперативов (товариществ), получающие выплаты за счёт членских взносов, не имели права на включение полученных доходов в средний заработок для исчисления государственной пенсии, да и весь период получения доходов, с которых не уплачивались страховые взносы на обязательное пенсионное страхование, не может быть включён в страховой стаж лиц, учитываемый при назначении пенсии.

Т.о.

Это ответ УПФР по Новосибирской области.Почему садоводы облагаются налогами (кроме земельного понятно) В ином случае им бы пришлось сдавать декларации и платить налог самостоятельно.

По предложению комиссии сумма заработной платы может быть изменена в случае неполного или некачественного выполнения работником объема работ, также могут быть перенесены сроки выплаты зарплаты по договорам гражданско-правового характера до полного и качественного выполнения работ.

4.1. Настоящее Положение вступает в силу с даты его принятия общим собранием Работодателя и действует до его изменения или отмены.

4.2.

Вопросы оплаты труда, не урегулированные настоящим Положением, разрешаются в порядке, установленном Трудовым кодексом Российской Федерации от 30 декабря 2001 г.

Т.о.

ВажноОбязанность организации или ИП, применяющего упрощенную системе налогообложения, исчислять сумму НДС, подлежащую уплате в бюджет, в случае выставления покупателю счета-фактуры с выделением суммы налога, была проанализирована на предмет конституционности. 7 апреляВладимир Путин подписал закон, изменяющий порядок взимания акцизного сбора с производителей алкогольной продукции. СНТ: новый взгляд Т. е. 13 % считаются не от всей суммы вознаграждения, а от уменьшенной на 400 рублей.

Этот вычет можно получать только по одному месту, т.

е. если председатель, например, где-то трудоустроен (имеет трудовой договор), то, скорее всего, он этот вычет уже получает там. А вот ответ из ПФР на счёт страховых взносов.

Положение об оплате труда снт пищевик

ФЗ РФ «О МРОТ» МРОТ применяется к трудовым отношениям, а так как трудовые отношения с председателем СНТ не могут возникнуть, применять МРОТ в отношении оплаты его деятельности нельзя.

Согласно п. 15 ст.

21 ФЗ РФ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» к исключительной компетенции общего собрания членов садоводческого, огороднического и дачного некоммерческого объединения (собрания уполномоченных) относится поощрение членов правления, в том числе председателя СНТ, ревизионной комиссии (ревизора), комиссии по контролю за соблюдением законодательства. В качестве поощрения из опыта других СНТ может быть освобождение от уплаты членских взносов, либо оплата телефона, либо компенсация за ГСМ.

Положение об оплате труда снт образец

Закона № 167-ФЗ установлена в размере 14%.

Сумма единого социального налога (авансового платежа по налогу) в его части, зачисляемой в федеральный бюджет, определяется исходя из налоговой базы и ставок налога согласно п. 1 ст. 241 НК РФ.

Далее из начисленной к уплате в федеральный бюджет суммы налога вычитается сумма начисленных за тот же период страховых взносов на обязательное пенсионное страхование, исчисленных исходя из тарифов страховых взносов согласно Закону № 167-ФЗ.

Т.е.

из начисленной суммы налога, подлежащей уплате в федеральный бюджет по максимальной ставке 20%, сумма начисленных по ставке 14% страховых взносов вычитается в полном объеме.

Форма декларации по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам, и Порядок её заполнения утверждены Приказом Минфина России от 31 января 2006 г. № 19н.

Документом, подтверждающим полномочия председателя правления СНТ, является выписка из решения общего собрания об его избрании. Органы юридического лица, в том числе, председатель правления, не могут рассматриваться как самостоятельные субъекты гражданских правоотношений и являются частью юридического лица.

Положение об оплате труда в снт образец

По предписанию вышедшего в 1998 году Федерального закона «О садоводческих, огороднических и дачных некоммерческих объединениях граждан», все имеющиеся ранее объединения реорганизовали в новую форму юридического лица – СНТ, расшифровка аббревиатуры которого звучит как «Садоводческое некоммерческое товарищество».Имеются отличия и в форме управления данными поселками: в СНТ возникшие рабочие моменты решают коллективно, на всеобщем ании. Плюсом также являются сравнительно небольшие обязательные взносы.

В коттеджном поселке управление предоставлено компании, в которую требуется гораздо больше вложений, но и спектр предоставляемых услуг намного шире.

«Решением общего собрания председателю СНТ была назначена оплата труда в виде денежного вознаграждения.

Председатель утверждает, что размер вознаграждения должен быть не менее МРОТ по региону, независимо от объема и времени, выполняемых им работ.

Положение об оплате труда работников, членов правления, ревизионной комиссии

admin | Дек 9, 2019 | Без рубрики | ПОЛОЖЕНИЕ ОБ ОПЛАТЕ ТРУДА РАБОТНИКОВ, ЧЛЕНОВ ПРАВЛЕНИЯ, РЕВИЗИОННОЙ КОМИССИИ СНТ «ПУГАЧЁВО-1» ОАО «Ижсталь»

Настоящее положение разработано в соответствии с трудовым и налоговым законодательствами и определяет порядок и условия оплаты труда работников, вступивших в трудовые отношения с СНТ на основании заключённых с ними трудовых договоров.

В настоящем положении под оплатой труда (заработной платой) понимается вознаграждение за труд в зависимости от квалификации работника, сложности, качества и условий выполняемой работы, а также стимулирующие выплаты (премии, доплаты поощрительного характера), выплачиваемые работникам.

- Система оплаты труда работников.

В настоящем положении под системой оплаты труда понимается способ исчисления заработной платы, подлежащий выплате работникам в соответствии с произведёнными ими трудовыми затратами и/или результатами труда.

Как составить положение об оплате труда работников

/ / / 328 Просмотров При регулировании трудовых отношений на предприятии используются также нормативные акты, разработанные самим хозяйствующим субъектов.

Одним из них является положение об оплате труда работников, которое устанавливает вопросы по исчислению и выплате зарплаты. ТК РФ не устанавливает обязательность его наличия в организации, но лучше всего такой ЛНА все же вводить в действие.

статьи

Положение об оплате труда работников — это акт предприятия, в котором устанавливается применяемая система зарплаты, дополнительные, надбавочные и стимулирующие выплаты.

На основании данного документа определяется зарплата в заключаемых с работником трудовых контрактах. Законодательство не требует обязательность присутствия

2. Заработная плата в садоводческом товариществе

Источником выплат заработной платы в садовом товариществе являются средства целевого финансирования (членские взносы).

Также на эти цели могут быть направлены доходы, полученные от коммерческой деятельности.

Начисленная заработная плата работникам садоводческого некоммерческого товарищества (освобожденному руководителю, бухгалтеру, кассиру, штатным работникам охраны) отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Так как формирование себестоимости продукции, работ или услуг в садоводческом товариществе не производится, использование счета 20 «Основное производство» (или, например, 26 «Общехозяйственные расходы») нецелесообразно.

Допускается прямое списание начисленных сумм за счет источников их финансирования. Например: Дебет 86-2 Кредит 70 — на сумму начисленной оплаты труда; Дебет 86-2 Кредит 69 «Расчеты по социальному страхованию и обеспечению» — на сумму произведенных

Положение об оплате труда работников

Copyright: фотобанк Лори Согласно Трудовому кодексу положение об оплате труда работников не является документом, который в обязательном порядке должен присутствовать у работодателя, так как в общем случае вопросы, касающиеся оплаты труда, регулирует трудовой договор.

В положение об оплате труда стоит включить следующие разделы: Раздел с общими положениями, в котором работодатель очертит основные цели данного документа, сотрудников, на которых распространяется действие документа, требования к работникам для начисления заработной платы и т.д.

Систематизация бухгалтерии

08.10.2019 Садовое некоммерческое товарищество (СНТ) — это специальное некоммерческое объединение, которое может создаваться гражданами РФ на добровольных началах для того, чтобы члены этой организации могли вместе решать определенные хозяйственные задачи в садоводстве.

Следует понимать, что фактически любое СНТ является юридическим лицом, которое обязано платить налоги на общих основаниях, а для уплаты этих налогов обычно используются членские взносы участников СНТ. Но какие налоги платит СНТ в 2019 году?

Также следует помнить, что налог не может быть выше 2,2%. Земельный налог.

Анонсы 31 мая 2019 Личный бренд адвоката: 7 правил публичной жизни Как рассказать о своем успехе, приблизиться к аудитории и вести насыщенную медийную кампанию, не нарушая этические нормы – читайте в нашей статье, подготовленной специально ко Дню российской адвокатуры. Скоро Вадим Чубаров:

«В перспективе можно подумать о разделении выдаваемых арбитражным учреждениям разрешений на полные и частичные»

Какова роль вступивших в силу 29 марта поправок в закон в арбитраже и в каком направлении будет развиваться система третейского разбирательства дальше, читайте в интервью с вице-президентом ТПП РФ.

31 мая 2019 Ваш голос важен в дискуссии по банкротству юр. лиц. Лекторы: В. В. Витрянский, В. В. Бациев, Е. Д. Суворов, О. Р.

Зайцев, А. В. Юхнин. 4 июня 2019 Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ».

Образец положения об оплате труда и премировании работников 2019

Гончарова Наталья Автор PPT.RU 18 февраля 2019 Положение об оплате труда — внутренний нормативный акт организации, в котором указывается полная информация по заработной плате.

Мы расскажем, как его составить. КонсультантПлюс БЕСПЛАТНО на 3 дня Положение об оплате труда и материальном стимулировании — это внутренний документ организации. В нем закрепляются основные характеристики вознаграждения работников:

- виды премий;

- система расчета заработной платы;

- методы материального стимулирования;

- обоснование учета зарплатных затрат в налоговые расходы;

- особые условия.

- положенные удержания;

Иными словами, этот документ регламентирует, как оплачивается труд работников в конкретной организации.

Законодательно не устанавливается обязанность составлять Положение об оплате труда. Однако при первой же налоговой проверке работодатель понимает его важность.

Образец протокола снт о зарплате и сроках выплаты

Минеево, СНТ Дружба-5 от 29 сентября 2012г.

Присутствовали члены правления: Рязанова Т.А, Дмитриев С.М.

Берегова А.И. Куренкова Т.В. Савельева И.С.

Соколова А.П. ПОВЕСТКА ДНЯ: 1.

Результаты общего собрания СНТ Дружба-5 от 23.09.2012г. К сожалению, количественный состав правления — 7 человек, а работы очень много.

Будем привлекать всех неравнодушных людей, которые готовы оказывать помощь в наведении порядка в СНТ.

Председателем правления избрана Рязанова Татьяна Александровна.