Содержание

- Исчисление средней заработной платы

- Общий порядок исчисления средней заработной платы

- Правила начисления отпускных в 2019 году и примеры расчета

- Законодательные нормы

- Право на отпуск

- Расчет отпускных в 2019 году: на что обратить внимание

- Что входит в расчетный период

- Начисление отпускных в 2019 году на примерах

- Суть изменений

- Комментарий к постановлению Правительства Российской Федерации от 24.12.2007 N 922 “Об особенностях порядка исчисления средней заработной платы“

Исчисление средней заработной платы

Актуально на: 13 января 2017 г.

Множество выплат – начиная от оплаты командировочных и заканчивая компенсацией за неиспользованные дни отпуска, – рассчитываются в соответствии с общим порядком исчисления среднего заработка (ст. 139 ТК РФ). Поэтому знать единый алгоритм расчета полезно любому бухгалтеру.

Однако для определения суммы пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком, а также для заполнения справки о среднем заработке, представляемой в службу занятости используются другие правила исчисления среднего заработка. Их мы рассматривать не будем.

Общий порядок исчисления средней заработной платы

Для расчета любой выплаты исходя из среднего заработка, прежде всего, нужно определить расчетный период. Это 12 календарных месяцев, предшествующих периоду, за который должен быть выплачен средний заработок (ст. 139 ТК РФ, п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Но из этих 12 месяцев некоторые периоды должны быть исключены. А именно (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

- периоды, в течение которых за работником сохранялся средний заработок (к примеру, командировки);

- периоды получения пособия по временной нетрудоспособности, пособия по беременности и родам;

- периоды простоя по вине работодателя, а также по причинам, не зависящим от работодателя и работника;

- периоды забастовок, в которых работник не участвовал, однако из-за них не мог выполнять свои трудовые обязанности;

- выходные дни, предоставляемые для ухода за детьми-инвалидами (дополнительные и оплачиваемые);

- другие периоды освобождения работника от работы в соответствии с трудовым законодательством, в том числе неоплачиваемые.

Соответственно, если за какой-то из указанных выше периодов работник получал выплаты (обязательные в соответствии с трудовым законодательством), то они также не учитываются при расчете среднего заработка.

О выплатах, учитываемых при исчислении среднего заработка, читайте «Что входит в средний заработок».

Правила начисления отпускных в 2019 году и примеры расчета

Возникшая летом 2018 г. неразбериха с изменениями в законодательстве касалась количества дней, в течение которых нужно выплачивать отпускные сотруднику, уходящему в отпуск. В данной статье рассмотрен вопрос, как правильно рассчитать отпускные в 2019 году, и приведены практические примеры для различных ситуаций.

Законодательные нормы

Статьей 136 частью 9 Трудового Кодекса РФ определено, что организация должна произвести выплату отпускного пособия за 3 дня до начала отпуска, не поясняя при этом, идет ли речь о календарных днях или рабочих. Письмо Министерства Труда РФ за 3 1693-6-1 от 30.07.2014 дает разъяснения на этот счет: ст. 14 ТК устанавливает порядок расчета сроков, применяемых Трудовым Кодексом. Согласно части 1 этой нормы, течение сроков, связывающих возникновение трудовых прав работника, отсчитывается с календарной даты, которая определяет начало возникновения таких прав.

При этом ст. 14 ч. 3 определяет, что в срок, учитываемый в календарных днях, должны быть включены и нерабочие дни. Таким образом, толкуя системно ст. 14 и 136 ТК России, стоит делать вывод, что сроки выплаты отпускного пособия при уходе сотрудника в отпуск рассчитываются в календарных днях.

Стоит учесть положение ч. 8 ст. 136 ТК о том, что в случае совпадения дня выплаты отпускных с выходным или праздничным днем, официально объявленным нерабочим, выплата должна производиться заранее, то есть накануне этого дня. Следовательно, если сотрудник начинает отдыхать в среду, необходимо выплатить ему отпускное пособие в предстоящую этому понедельнику пятницу. Часть 6 ст. 5.27 КоАП декларирует штрафные санкции в размере 50 000 рублей за опоздание с выплатами.

Право на отпуск

Право каждого работника на ежегодный оплачиваемый отпуск в размере 28 календарных дней закреплено ст. 115 ТК РФ. Кроме того, существует ряд специальностей, географических территорий, для которых имеются определенные уточнения, которые нужно просматривать отдельно в Кодексе, исходя из индивидуальной ситуации.

Нового закона, меняющего порядок расчетов отпускного пособия в 2019 году, так и не приняли. Таким образом, делать расчет выплат отпускникам рекомендуется, руководствуясь статьей 139 Трудового Кодекса РФ, а также пунктом 4 Положения № 922 от 24. 12. 2007 г. об особенностях порядка исчисления средней заработной платы.

Работнику, специалистам, производящим положенные расчеты, и руководителю организации необходимо знать базовые нормы, касающиеся взаимоотношений сторон (работника и организации) в части ежегодного отпуска:

- отпуск не должен быть менее 28 календарных дней, и в этот срок не включаются выходные и праздничные дни, официально признанные нерабочими;

- если работник уже отработал в организации более 1-го года, выдерживать 6 месяцев, чтобы отправить его в отпуск, не требуется. Для определения даты отдыха такого сотрудника необходимо учесть ее в графике отпусков, составленном заранее;

- о дате наступления отпуска необходимо уведомить работника заблаговременно в письменной форме за две недели до его начала;

- с октября 2018 года новой статьей №262. 2 закона от 11 октября 2018 г. № 360 – ФЗ сотрудники, имеющие от 3-х детей, могут идти в отпуск в любую удобную им дату;

- отпускное пособие необходимо начислить и выплатить сотруднику не позднее, чем за 3 дня до начала отпуска;

- в случае задержки выплаты необходимо доначислить работнику проценты, исчисленные по правилам, предусмотренным ст. 236 ТК РФ;

- дату положенного отпуска можно перенести на основании заявления работника, но сделать это можно не более двух раз подряд;

- также на основании заявления работника отпуск может предоставляться каждые шесть месяцев;

- отпуск можно разделить на несколько частей при условии, что одна такая часть в году не должна быть менее двух недель;

- если сотрудник отказывается пойти в отпуск в положенное графиком время, ему может быть начислена компенсация, которая выдается на основании заявления сотрудника, причем она может быть рассчитана, исходя из нескольких календарных периодов;

- в случае увольнения работнику должна быть выплачена компенсация за все неиспользованные дни ежегодного очередного отпуска, в соответствии с Постановлением Конституционного суда № 38-П от 25. 10. 2018 г. Этот расчет также называется расчетом отпускных выплат.

Основанием для ухода в отпуск служит график отпусков, поводом – заявление работника, согласованное непосредственным руководителем и завизированное директором предприятия. Далее заявление поступает в кадровую службу для подготовки приказа. Руководствуясь приказом, который также визируется директором организации, бухгалтерия производит расчет отпускного пособия.

Выплата отпускных производится посредством кассы компании или перечислением на расчетный счет/банковскую карту сотрудника. При безналичном расчете следует учитывать время поступления денег на счет. Чтобы избежать недоразумений, связанных с возможными банковскими задержками, стоит произвести перечисление заблаговременно.

Расчет отпускных в 2019 году: на что обратить внимание

Специалисты, в чьем ведении находится расчет отпускных выплат и администрирование отпуска, резонно интересуются изменением правил расчета отпускных в 2019 году по сравнению с 2018. Расчет отпускных производится так же, как в 2018, то есть все останется, как было, а именно:

- отпуск предоставляется в соответствии с графиком, утвержденным в декабре этого года не позднее, чем за две недели до окончания года, с правом действия его на следующий год согласно ст. 123 ТК РФ;

- все работники должны быть ознакомлены с этим графиком и согласны с ним;

- для расчетов отпускных берется период, равный 12 месяцам работы, предшествовавшим дате начала отпуска;

- новому сотруднику отпуск может быть предоставлен через 6 месяцев после начала вступления в должность;

- из расчетов исключаются дни простоя не по вине работника, больничного, командировочные, время, затраченное на уход за детьми-инвалидами;

- изменение заработной платы, связанное с индексацией, отражается в расчете отпускных через соответствующую индексацию;

- с отпускных выплат удерживаются подоходный налог и страховые взносы;

- НДФЛ перечисляется в последний день месяца выдачи отпускных;

- организация не обязана производить выплату заработной платы за отработанный до начала отпуска период совместно с отпускными.

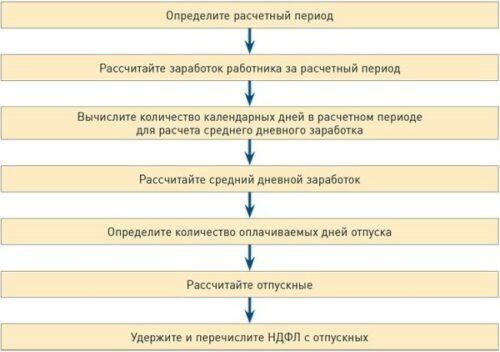

Как рассчитываются отпускные с использованием 7-ми типовых шагов, представлено на рисунке ниже:

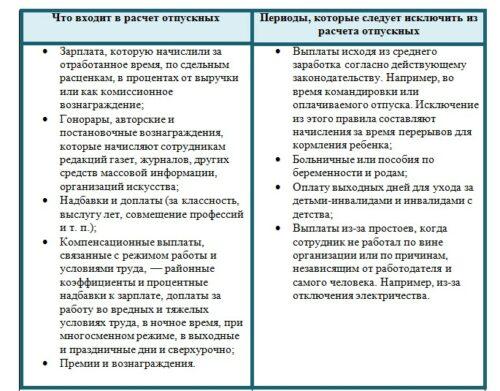

В расчет отпускного пособия в 2019 году должны быть включены все выплаты, произведенные в адрес сотрудника в течение предыдущего календарного года, включая:

- заработную плату, начисленную по тарифной, сдельной или окладной системам начисления;

- оплата за совмещение должностей;

- выплаты сотрудникам муниципалитета;

- окончательно рассчитанная зарплата за год;

- заработная плата педагогам за 1 образовательный год;

- надбавки за выслугу лет, профессионализм, наставничество;

- выплаты за простой работника по вине работодателя, сверхурочные;

- надбавки за вредные условия труда, работу в ночное время, в выходные и праздничные дни;

- вознаграждение за ведение классной работы учителям;

- премии и прочие виды вознаграждений, предусмотренные положением об оплате труда, действующем на предприятии.

Ст. 114 ТК предписывает сохранение среднего заработка на период очередного оплачиваемого отпуска. Правила расчета заработка определены положением об исчислении средней зарплаты, утвержденным Постановлением Правительства РФ 24. 12. 2007 г. за № 922. Порядок расчетов отпускных установлен п. 9 Положения № 922, таким образом можно установить, что расчет среднего заработка для отпускных в 2019 году выглядит следующим образом:

Средняя зарплата в день х количество календарных дней отпуска = размер отпускных

или

В расчет отпуска не берутся выходные и праздничные дни, объявленные выходными и учтенные в производственном календаре текущего года. Согласно ст. 120 ТК, они не оплачиваются.

Среднедневная заработная плата рассчитывается по формуле: .

Такой расчет оправдан в случае полной отработки периода. Если период не выработан сотрудником, необходим пересчет календарных дней. Как правило, так бывает при наличии декретов, командировок и прочих исключаемых дат, как уже упоминалось ранее.

В таком случае необходимо применить следующую формулу:

Что входит в расчетный период

В расчетный период принято включать только фактически отработанное время. Типовым считается срок, равный 12-ти календарным месяцам до даты начала отпуска работника. Например, сотрудник идет в отпуск с 1 марта 2019 года, тогда расчетным периодом является март 2018 — февраль 2019 г.

Хотя иногда случается, что использовать 12 месяцев для исчисления периода невозможно. Из него исключаются время нахождения на больничном, период, когда сотрудник не работал из-за простоя по вине предприятия и ряд других ситуаций, подробно описанных в законодательстве.

Точнее определить дату начала и конца периода, который не будет входить в расчетный, поможет табель учета рабочего времени. При этом выходные дни, приходящиеся на период, который нужно исключить, в расчет не идут, а выходные между ними относятся к рабочему времени.

На рисунке ниже представлен перечень периодов, которые должны быть исключены из расчетов при начислении отпускного пособия.

Пошаговую инструкцию по закрытию ИП в 2017 году можно найти на нашем сайте.

Пошаговую инструкцию по закрытию ИП в 2017 году можно найти на нашем сайте.

Об оплате декретного отпуска с 2018 года в статье. Когда уходить в декретный отпуск и как оформить заявление.

О расчете ЕНВД в 2018 году .

Начисление отпускных в 2019 году на примерах

Что бы понять, как будут бухгалтера начислять отпускные в 2019 году, ниже представлен обзор расчетных примеров.

Расчет при полном периоде

Отпуск начинается 01 марта 2019 года, заканчивается 14 марта 2019 года. Период, который будет учитываться в расчетах отпускных: март 2018 – февраль 2019 года, оказался отработанным полностью. Общая выплата составила 770 000 рублей.

Среднедневной заработок высчитывается:

Расчет отпускных при неполном периоде

Возьмем рассмотренный выше пример. Но только добавим в него тот факт, что работник находился на больничном с 14 по 24 января 2019 года. Таким образом, январь был отработан не полностью. Необходимо рассчитать количество отработанных дней: 29,3/31*9=8,5. В нашем расчете 9 – это фактическое количество дней, когда работник присутствовал на рабочем месте.

Далее мы можем рассчитать средний дневной заработок:

770000/(29*11+8,5) = 2351,14.

Отпускные составят: 2351,14*14=32915,96.

Нужно учесть, что пример является условным. В реальной ситуации, если бы работник ушел на больничный, из расчетной суммы было бы вычтено пособие по временной нетрудоспособности. Но чтобы не нагромождать пример расчетами больничного, предполагается, что сумма 770 000 уже его учитывает.

Расчет отпускных с дополнительными выплатами

Отпуск запланирован на 14 января 2019. В предыдущем году работник получил заработную плату в размере 800 000 рублей, в январе 2019 г. ему была выплачена премия за результат, полученный по итогам работы 2018 года, в размере 50 000 рублей.

Итого среднедневной заработок для расчета отпускных будет определяться из суммы этих выплат:

800 000 + 50 000 = 850 000.

Остальной расчет производится, как обычно. Для расчетов отпускных, включающих премиальные выплаты по итогам прошлого года, рекомендуется проводить начисления до 31 декабря текущего года. Тогда не потребуется обременять себя перерасчетами.

Расчет отпускных, когда увольняется сотрудник

Сотрудник увольняется 10 декабря 2019 года. У него имеются нереализованные дни отпуска в количестве – 12. В расчет среднего заработка принимается период декабрь 2018 – ноябрь 2019. Сумма среднего заработка работник составляет 2 500 рублей. Таким образом, компенсация за неиспользованные дни отдыха составит: 2 500*12 = 30 000

Стоит отметить, что сумма удержания за дни отпуска, предоставленные авансом и, впоследствии не отработанные, рассчитывают так же. Из компенсаций подоходный налог необходимо удержать.

Ольга Максимова

Руководитель HR службы, Кандидат юридических наук

Источник: Журнал «Казенные учреждения: бухгалтерский учет и налогообложение»

Федеральным законом № 55-ФЗ внесены изменения в ст. 139 ТК РФ, скорректировавшие правила расчета отпускных (компенсации за неиспользованный отпуск). Начиная со 2 апреля 2014 года для расчета среднего дневного заработка берется среднемесячное число календарных дней, равное 29,3, а не 29,4, как раньше. В статье проанализируем новшества и на примерах рассмотрим порядок расчета этих выплат.

Суть изменений

Оплата отпуска (выплата компенсации за неиспользованный отпуск) производится исходя из средней заработной платы работника, которая исчисляется в порядке, предусмотренном ст. 139 ТК РФ, Постановлением Правительства РФ № 922, путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате. Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Согласно поправкам, внесенным в ст. 139 ТК РФ, средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и компенсаций за неиспользованные отпуска необходимо определять путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и среднемесячное число календарных дней, равное 29,3. Напомним, что ранее среднемесячное число календарных дней составляло 29,4. Данные изменения связаны с увеличением количества нерабочих праздничных дней в году, с 2013 года их стало 14 – добавлены 6 и 8 января (ст. 112 ТК РФ).

Обращаем ваше внимание на то, что нормы расчета среднего дневного заработка для оплаты отпусков и компенсаций за неиспользованные отпуска также приведены в п. 10Постановления Правительства РФ № 922, в которое также планируется внести изменения, но пока там значится среднемесячное число календарных дней, равное 29,4. В свою очередь, постановление Правительства РФ, содержащее нормы трудового права, не должно противоречить положениям ТК РФ, поэтому для исчисления отпускных выплат берется среднемесячное число календарных дней, равное 29,3 (п. 5 ТК РФ).

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Таким образом, со 2 апреля 2014 года расчет среднедневного заработка для оплаты отпусков (компенсаций за неиспользованные отпуска), предоставляемых в календарных днях, будет производиться по следующим формулам:

1. Еслирасчетный период отработан работником полностью:

Среднедневной заработок = Заработок за расчетный период / 12 мес. / 29,3 кал. дн.

2. Если расчетный период отработан работником не полностью:

Среднедневной заработок = Заработок за расчетный период / ((29,3 кал. дн. х Количество полностью отработанных календарных месяцев в расчетном периоде) + Количество календарных дней в не полностью отработанных календарных месяцах (календарном месяце)).

При этом количество календарных дней в не полностью отработанном календарном месяце рассчитывается следующим образом:

Количество календарных дней в не полностью отработанном календарном месяце = 29,3 кал. дн. / Количество календарных дней этого месяца х Количество календарных дней, приходящихся на время, отработанное в данном месяце.

Далее на примерах рассмотрим порядок расчета отпускных по новым правилам.

Порядок расчета отпускных

Работнице казенного учреждения предоставлен ежегодный оплачиваемый отпуск с 14 апреля 2014 года продолжительностью 28 календарных дней. Расчетный период с 1 апреля 2013 года по 31 марта 2014 года отработан полностью. Ее заработная плата состоит из:

- должностного оклада – 6 000 руб.;

- ежемесячной надбавки к должностному окладу за выслугу лет (10%) – 600 руб.;

- ежемесячной надбавки за сложность, напряженность и специальный режим работы (110%) – 6 600 руб.

За расчетный период были начислены следующие премии:

- в апреле 2013 года – за I квартал 2013 года 9 000 руб.;

- в июле 2013 года – за II квартал 2013 года 9 000 руб.;

- в октябре 2013 года – за III квартал 2013 года 9 000 руб.;

- в январе 2014 года – за IV квартал 2014 года 9 000 руб. и годовая премия по итогам работы за 2013 год – 12 000 руб.;

- в марте 2014 года – разовая премия к 8 Марта 1 500 руб.

В январе 2014 года работнице была оказана материальная помощь в связи со смертью члена семьи – 5 000 руб.

1. Определим сумму заработка, фактически начисленного за расчетный период, который должен быть учтен при расчете среднедневного заработка.

Согласно п. 2 Постановления Правительства РФ № 922 в фактический заработок работника за расчетный период включаются все предусмотренные системой оплаты труда виды выплат, применяемые у данного работодателя. К таким выплатам, в частности, относятся заработная плата по должностным окладам, надбавки и доплаты к должностным окладам, премии. Не учитываются при расчете отпускных выплаты социального характера и иные выплаты, не относящиеся к оплате труда, в том числе и материальная помощь (п. 3Постановления Правительства РФ № 922).

В нашем случае в расчет отпускных не включается премия за I квартал 2013 года в сумме 9 000 руб., поскольку продолжительность периода, за который она начислена, превышает продолжительность расчетного периода (п. 15 Постановления Правительства РФ № 922). Помимо этого, в расчете отпускных не участвуют разовая премия к 8 Марта – 1 500 руб. и материальная помощь в связи со смертью члена семьи – 5 000 руб. Остальные суммы, выплаченные работнице, подлежат включению в расчет в полном размере.

Таким образом, фактический заработок работницы за расчетный период составит 197 400 руб. ((6 000 + 600 + 6 600) руб. х 12 мес. + 9 000 руб. х 3 кв. + 12 000 руб.).

2. Рассчитаем среднедневной заработок.

Среднедневной заработок равен 561,43 руб. (197 400 руб. / 12 мес. / 29,3кал. дн.).

3. Рассчитаем сумму отпускных.

Отпускные равны 15 720,04 руб. (561,43 руб. х 28 кал. дн.).

Работнику казенного учреждения предоставлен ежегодный оплачиваемый отпуск с 12 мая 2014 года продолжительностью 28 календарных дней. Заработная плата работника состоит из должностного оклада – 20 000 руб. и надбавки к нему (15%) – 3 000 руб. За расчетный период с 1 мая 2013 года по 30 апреля 2014 года работник находился:

- на больничном – с 12 по 18 августа 2013 года (7 кал. дн.);

- в ежегодном оплачиваемом отпуске – со 2 по 29 сентября 2013 года (28 кал. дн.).

Заработная плата за август 2013 года выплачена в размере 17 772,72 руб., пособие по временной нетрудоспособности – 8 848,23 руб. В сентябре 2013 года заработная плата составила 1 095,24 руб., сумма отпускных – 19 035,48 руб.

1. Определим сумму заработка, фактически начисленного за расчетный период, который должен быть учтен при расчете среднедневного заработка.

В соответствии с п. 5 Постановления Правительства РФ № 922 из расчетного периода исключается время, а также начисленные за это время суммы, когда работник находился на больничном и в ежегодном оплачиваемом отпуске.

Таким образом, фактический заработок работника за расчетный период составит 248 867,96 руб. ((20 000 + 3 000) руб. х 10 мес. + 17 772,72 руб. + 1 095,24 руб.).

2. Рассчитаем количество календарных дней в не полностью отработанных месяцах:

- за август 2013 года – 22,68 кал. дн. (29,3 / 31 х 24);

- за сентябрь 2013 года – 1,95 кал. дн. (29,3 / 30 х 2).

3. Рассчитаем среднедневной заработок.

Среднедневной заработок равен 783,52 руб. (248 867,96 руб. / (29,3 кал. дн. x 10 мес. + 22,68 кал. дн. + 1,95 кал. дн.)).

3. Рассчитаем сумму отпускных.

Отпускные равны 21 938,56 руб. (783,52 руб. х 28 кал. дн.).

* * *

В заключение отметим, что новый порядок расчета отпускных является наиболее выгодным для работника. При этом из толкования положений Федерального закона № 55-ФЗ не ясно, надо ли учреждению доплачивать отпускные в случаях, если отпуск работника начался:

– со 2 апреля, но отпускные уже рассчитаны и получены, так как оплата отпуска производится не позднее чем за три дня до его начала (ст. 136 ТК РФ);

– до 2 апреля 2014 года и продолжается после этой даты.

- Поскольку официальных разъяснений по данному вопросу нет, а трудовое законодательство провозглашает равенство прав работников (ст. 2 ТК РФ), полагаем, что отпускные все же придется пересчитать. В первом случае – за весь период отпуска, во втором – приходящиеся на период со 2 апреля 2014 года.

- Федеральный закон от 02.04.2014 № 55-ФЗ «О внесении изменений в статью 10 Закона РФ «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» и Трудовой кодекс РФ».

- Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

- В редакции Федерального закона от 23.04.2012 № 35-ФЗ.

Комментарий к постановлению Правительства Российской Федерации от 24.12.2007 N 922 “Об особенностях порядка исчисления средней заработной платы“

Комментарий к постановлению Правительства Российской Федерации

от 24.12.2007 N 922 “Об особенностях порядка исчисления средней

заработной платы“

В соответствии со ст. 139 ТК РФ Постановлением Правительства РФ от 24.12.2007 N 922 утверждено новое Положение “Об особенностях порядка исчисления средней заработной платы“ (далее — Положение N 922) которое подлежит применению в случаях, предусмотренных трудовым законодательством РФ, и распространяется на правоотношения, возникшие после 06.01.2008*(1). Ранее действовавшее Положение, утвержденное Постановлением Правительства РФ от 11.04.2003 N 213 (далее — Положение N 213), утратило силу.

Право давать разъяснения по вопросам об исчислении среднего заработка с применением Положения N 922 предоставлено Минздравсоцразвития РФ.

Выплаты, подлежащие включению в расчет среднего заработка

В соответствии с п. 2 Положения N 922 для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. В перечень видов данных выплат, включаемых для исчисления среднего заработка, утвержденных ранее Положением N 213, внесены изменения:

1. Из него исключена оплата разницы в должностных окладах работников, перешедших на нижеоплачиваемую работу с сохранением размера должностного оклада по предыдущему месту работы (должности). Это связано с тем, что данная компенсация оплачивается из расчета среднего заработка, если перевод был предусмотрен производственной необходимостью (ст. 74 и 182 ТК РФ).

2. Перечень дополнен новыми видами выплат, а именно:

— денежное содержание, начисленное муниципальным служащим за отработанное время;

— вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных учреждений.

3. Внесено уточнение в пункт, касающийся выплаты денежного вознаграждения (денежного содержания), начисляемого за отработанное время лицам, замещающим государственные должности. Законодателем дополнено, что данная выплата подлежит включению в расчет среднего заработка лицам, замещающим государственные должности Российской Федерации и должности субъектов РФ. Кроме того, в список лиц, которым выплачивается денежное вознаграждение, внесены депутаты, члены выборных органов местного самоуправления, выборные должностные лица местного самоуправления, члены избирательных комиссий, действующих на постоянной основе.

Выплаты, не учитываемые при исчислении среднего заработка

В пункте 3 Положения N 922 законодатель выделил, что при расчете среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Среди них материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие. Это связано с тем, что данный вид выплат не соответствует определению заработной платы. В соответствии со ст. 129 ТК РФ заработная плата — это вознаграждение, которое работодатель выплачивает работнику за исполнение трудовой функции и ни за что более. Несмотря на то, что в бюджетных учреждениях вышеперечисленные выплаты, не являющиеся заработной платой, включены в систему оплаты труда, их не следует учитывать при расчете среднего заработка.

Расчетный период

При любом режиме работы средняя заработная плата работника рассчитывается исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом законодатель п. 4 Положения N 922 уточнил период времени, который следует считать календарным месяцем. Данного определения в Положении N 213 не было. В соответствии со ст. 139 ТК РФ следует учитывать период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

По-прежнему п. 5 Положения N 922 при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

— за работником сохранялся средний заработок в соответствии с законодательством РФ. В данный подпункт законодателем внесено уточнение — за исключением перерывов для кормления ребенка, предусмотренных ТК РФ. В ранее действовавшем Положении N 213 это время не исключалось;

— работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

— работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

— работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

— работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

— работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Обратите внимание: из перечня периодов, не подлежащих включению в расчет среднего заработка, исключено также время, когда работнику предоставлялись дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях в соответствии с законодательством РФ.

Порядок расчета среднего заработка

Пунктом 9 Положения N 922 определен порядок расчета среднедневного заработка:

— в случаях оплаты отпусков и выплаты компенсаций за неиспользованный отпуск;

— для других случаев, предусмотренных ТК РФ, кроме случаев, когда работникам установлен суммированный учет рабочего времени. Формула расчета среднего заработка осталась прежней, для его определения следует среднедневной заработок умножить на количество дней в периоде, подлежащем оплате. При этом в расчете могут быть использованы либо календарные, либо рабочие дни, определенные для случаев в соответствии с трудовым законодательством РФ.

Исчисление среднего заработка для оплаты отпусков

Пунктом 10 Положения N 922 законодательно закреплен порядок расчета среднедневного заработка для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска в соответствии со ст. 139 ТК РФ. Он исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4).

Следует отметить, что теперь оплата отпусков и выплата компенсации за неиспользованные отпуска при суммированном учете рабочего времени производятся в общеустановленном порядке на основе среднего дневного заработка. Положением N 213 было предусмотрено применение среднечасового заработка.

Расчетный период отработан не полностью

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время, подлежащее оплате по среднему заработку, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,4), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Положения N 922).

Обратите внимание: количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,4) на количество календарных дней этого месяца и умножения на количество календарных дней, отработанных в данном месяце. Положение N 213 предусматривало применение коэффициента 1,4, на который умножались рабочие дни, приходящиеся на отработанное время в неполном месяце.

Особенности расчета отпуска, предоставляемого в рабочих днях

Основным направлением государственной политики в области охраны труда является установление компенсаций за тяжелую работу и работу с вредными и (или) опасными условиями труда (ст. 210 ТК РФ). Гражданам, занятым на таких работах, положен дополнительный отпуск, который в соответствии с некоторыми нормативными актами предоставляется в рабочих днях.

Порядок установления таких отпусков находится в ведении Правительства РФ, но следует заметить, что законодатели уже давно не выпускали документов, посвященных этому вопросу. В соответствии со ст. 423 ТК РФ впредь до приведения законов и иных нормативных правовых актов… в соответствие с настоящим Кодексом… законодательные акты бывшего Союза ССР… применяются постольку, поскольку они не противоречат настоящему Кодексу… Применяемые на территории Российской Федерации постановления Правительства СССР по вопросам, которые в соответствии с настоящим Кодексом могут регулироваться только федеральными законами, действуют впредь до введения в действие соответствующих федеральных законов. Поэтому многие бюджетные учреждения до сих пор вынуждены обращаться к нормативным актам, которые действовали до вступления в силу ТК РФ (до 1 февраля 2002).

Одним из таких документов является Список производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день*(2). Вследствие того, что данные нормативные акты подлежат применению на территории РФ, Правительством РФ был закреплен в п. 11 Положения N 922 порядок расчета среднедневного заработка. Он не претерпел изменений по сравнению с Положением N 213.

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

Следует также отметить, что отпуска в рабочих днях также предоставляются работникам, заключившим трудовой договор на срок до двух месяцев, а также сезонным работникам. Им ежегодные отпуска предоставляются из расчета два рабочих дня за месяц работы (ст. 291, 295 ТК РФ).

Отдельным п. 14 Положения N 922 выделен порядок оплаты учебного отпуска. В предусмотренных законодательством случаях предоставления учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на их период, в соответствии со справкой-вызовом учебного заведения. Ранее, в Положении N 213, это не предусматривалось.

Исчисление среднего заработка для других случаев

Средний дневной заработок, кроме случаев, применяемых для расчета отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы фактической заработной платы, начисленной за отработанные дни в расчетном периоде, на количество фактически отработанных в этот период дней (п. 9 Положения N 922). При этом законодателем уточнено, что в сумму заработной платы подлежат включению премии и вознаграждения, входящие в перечень выплат, участвующих при расчете среднего заработка.

Как и ранее, в Положении N 922 отдельным пунктом выделен порядок расчета среднего заработка при суммированном учете рабочего времени, который исчисляется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате (п. 13 Положения N 922).

При этом средний часовой заработок определяется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, на количество часов, фактически отработанных в этот период.

Расчет среднего заработка

при повышении заработной платы

При повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения средний заработок работников повышается в следующем порядке.

Повышение произошло в расчетный период. Выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода.

Повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка. Повышается средний заработок, исчисленный за расчетный период.

Повышение произошло в период сохранения среднего заработка. Часть среднего заработка повышается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода (п. 16 Положения N 922).

Обратите внимание: при повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в фиксированном размере (проценты, кратность). При этом не повышаются выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность), а также выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах.

В заключение хотим напомнить, что средний месячный заработок работника, отработавшего полностью в расчетном периоде норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда (п. 18 Положения N 922). В настоящее время в соответствии с Законом N 54-ФЗ*(3) он равен 2 300 руб.

“Бюджетные организации: акты и комментарии для бухгалтера“, N 3, март 2008 г.

————————————————————————-

*(1) От редакции: источник официального опубликования — “Российская газета“ от 29.12.2007 N 294.

*(2) Постановление Госкомтруда СССР и Президиума ВЦСПС от 25.10.1974 N 298/П-22 “Об утверждении Списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день“.

*(3) Федеральный закон от 20.04.2007 N 54-ФЗ “О внесении изменений в Федеральный закон “О минимальном размере оплаты труда“ и другие законодательные акты РФ“.