Содержание

- Платежка для бюджета

- Поле 104, 105, 110 в платежном поручении 2019 года — образец заполнения

- Расшифровка в поле 110

- Где найти поле 110 на образце бланка

- Заполнение поля 110 – законодательное объяснение

- Когда необходимо заполнять поле 110

- Какие платежки принимают банки

- Платёжное поручение. Пошаговая инструкция заполнения

- Код заполнения платежки

- Пошаговая инструкция по заполнению платежного поручения

- Дополнительные нюансы

- Поле «Статус плательщика»

- Поля «Плательщик» и «Получатель»

- Поля, характеризующие налоговый платеж

- Поле «Назначение платежа»

- Основные поля платежного поручения в 2019 — 2020 годах (образец)

- Форма и состав реквизитов платежного поручения

- Номер и дата платежного поручения

- Вид платежа

- Статус плательщика

- Сумма платежа

- Информация о плательщике

- Банковские реквизиты плательщика

- Информация о получателе платежа

- Вид операции

- Срок и назначение платежа

- Очередность платежа

- Поля 22 «Код» и 23 «Рез. поле»

- Информация о платеже

- Указываем КБК

- Приводим ОКТМО

- Основание платежа

- Налоговый период

- Поля 108 «Номер документа» и 109 «Дата документа»

- Тип платежа (поле 110)

- Назначение платежа в налоговой платежке

- Итоги

Платежка для бюджета

Журнал «Практическая бухгалтерия» №9, за сентябрь 2008

Заполнение платежки в бюджет порой может напоминать изучение китайской грамоты. Сплошная кодировка и отсутствие должной информации зачастую становятся причиной ошибок. Попробуем разобраться в том, как надо правильно заполнять платежное поручение.

Основная форма проведения расчетов между субъектами предпринимательства — безналичная. Обязательство по ее применению закреплено в пункте 2 статьи 861 Гражданского кодекса. В нем сказано, что расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Порядок расчетов в валюте Российской Федерации регулируется Положением о безналичных расчетах в Российской Федерации, утв. 3 октября 2002 г. № 2-П (далее — Положение ЦБ РФ). При перечислении денежных средств чаще всего используются платежные поручения.

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке (п. 3.1 Положения ЦБ РФ). Составляется данный документ по форме № 0401060, а порядок расчетов таким образом регулируется главой 3 Положения ЦБ РФ.

Для осуществления платежей в бюджет необходимо четко знать особенности заполнения платежных документов. Они установлены приказом Минфина России от 24 ноября 2004 г. № 106н (далее — Приказ). Именно расхождения с нормами этого документа при заполнении платежных документов чаще всего становятся причиной неправильного зачисления уплаченных налогов и как следствие пеней, требования об уплате и еще массы других неприятных последствий.

Для удобства восприятия информации поля платежного поручения пронумерованы (см. пример в формате PDF). Поля для идентификации плательщика и получателя имеют следующее обозначение: поле «ИНН» плательщика (60), «КПП» плательщика (102), «Плательщик» (8), «ИНН» получателя (61), «КПП» получателя (103), «Получатель» (16). Заполнение этих полей, как правило, не вызывает затруднения у налогоплательщиков, а ошибки в них чаще всего носят технический характер или возникают вследствие опечатки. Как правило, необходимая информация имеется в регистрационных документах отправителя средств, а информацию о получателе можно узнать в своем налоговом органе. Остановимся на тех полях, которые могут вызывать затруднение в заполнении.

Обязательным к заполнению является поле 101, оно несет в себе информацию о статусе налогоплательщика. Чаще всего применяется статус 01 — налогоплательщик (плательщик сборов) — юридическое лицо. Подробнее об используемых статусах см. таблицу 1.

| 01 | налогоплательщик (плательщик сборов) — юридическое лицо |

| 02 | налоговый агент |

| 03 | сборщик налогов и сборов |

| 04 | налоговый агент |

| 05 | служба судебных приставов Министерства юстиции |

| 06 | участник внешнеэкономической деятельности |

| 07 | таможенный орган |

| 08 | плательщик иных обязательных платежей, осуществляющий перечисления платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы России |

| 09 | индивидуальный предприниматель |

| 10 | налогоплательщик (плательщик сборов) — частный нотариус |

| 11 | налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | налогоплательщик, производящий выплаты физическим лицам (подп. 1 п. 1 ст. 235 НК РФ) |

| 15 | кредитная организация, оформившая расчетный документ на общую сумму на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета |

Особое внимание следует уделять заполнению полей идентификации платежа (104–110).

Поле 104 «Код бюджетной классификации» (КБК) заполняется в соответствии с классификацией доходов бюджетов РФ. Данный классификатор единый для всей территории России, и ознакомиться с ним можно на официальном сайте ФНС России www.nalog.ru. При этом следует учитывать, что скорость изменения законодательства, как правило, превышает скорость обновления информации на сайте. Поэтому, когда имеются сомнения, необходимо разрешить их в налоговом органе по месту регистрации.

Поле 105 «Код ОКАТО» зависит от того, на территории какого муниципального образования мобилизуются денежные средства от уплаты налога (сбора). Он тесно взаимосвязан с местоположением плательщика налогов.

Поле 106 «Основание платежа» позволяет идентифицировать платеж по его целевой направленности — либо он производится за текущий год, либо задолженность погашается по требованию налогового органа или по другому основанию. Используемые показатели основания платежа приведены в таблице 2.

| Показатель | Значение |

|---|---|

| ТП | Платежи текущего года |

| ЗД | Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налога/сбора от налогового органа |

| ТР | Погашение задолженности по требованию об уплате налога/сбора от налогового органа |

| РС | Погашение рассроченной задолженности |

| ОТ | Погашение отсроченной задолженности |

| РТ | Погашение реструктурируемой задолженности |

| ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления |

| ПР | Погашение задолженности, приостановленной к взысканию |

| АП | Погашение задолженности по акту проверки |

| АР | Погашение задолженности по исполнительному документу |

Если налогоплательщик не заполнит данное поле (поставит в графе «0»), это даст повод налоговикам самостоятельно определить основание платежа, руководствуясь действующим законодательством.

Поле 107 — десятизначное, определяющее периодичность уплаты налога или конкретную дату уплаты — «число.месяц.год». Кодировка имеет значения, приведенные в таблице 3.

| Наименование | Значение показателя | Условное обозначение |

|---|---|---|

| Число | Определяют периодичность показателя налогового периода | «МС» — месячные платежи; «КВ» — квартальные платежи; «ПЛ» — полугодовые платежи; «ГД» — годовые платежи |

| Месяц | Определяют: – для месячных платежей — номер месяца текущего отчетного года; – для квартальных платежей — номер квартала; – для полугодовых — номер полугодия |

Месяц — от 0 до 12 Квартал — от 01 до 04 Полугодие — от 01 до 02 |

| Год | Год, за который производится платеж | Указывается полностью |

Если уплата налога производится один раз в год, в показателе «месяц» указывается «00». Если по годовому платежу налога установлено более одного срока уплаты и даты уплаты налога установлены конкретно, то они указываются в показателе налогового периода. Примеры заполнения поля 107:

«МС.09.2008», «КВ.03.2008», «ПЛ.02.2008», «ГД.00.2008».

Поле 108 заполняется, если платеж производится на основании конкретного документа (см. таблицу 4).

| № п/п |

Условное обозначение | Наименование документа, номер которого указывается в поле 108 |

|---|---|---|

| 1 | ТР | Требование налогового органа об уплате налогов (сборов) |

| 2 | РС | Решение о рассрочке |

| 3 | ОТ | Решение об отсрочке |

| 4 | РТ | Решение о реструктуризации |

| 5 | ПР | Решение о приостановлении взыскания |

| 6 | ВУ | Дело или материал, рассмотренный арбитражным судом |

| 7 | АП | Акт проверки |

| 8 | АР | Исполнительный документ и возбужденное на основании его исполнительное производство |

При этом если в поле 108 указываются показатели пунктов 1–6 таблицы, то в поле 107 проставляется конкретная дата, взаимосвязанная с показателем основания платежа. Когда используется показатель «АП» или «АР», в поле показателя налогового периода проставляется «0».

Поле 109 обозначает показатель даты документа и заполняется в формате «дд.мм.гггг», например: «01.09.2008». При уплате текущего платежа («ТП») в нем указывается дата подписи декларации, на основании которой он осуществляется.

При добровольном погашении задолженности без выставления требований («ЗД») показатель принимает значение «0». Напротив, при погашении задолженности по выставленному требованию («ТР») в поле проставляется дата требования. Имеется также взаимосвязь поля 109 с полем 108 (указание дат документов п. 2–8 таблицы 4).

Поле 110 является показателем типа платежа (см. таблицу 5).

| № п/п |

Показатель поля 110 | Значение |

|---|---|---|

| 1 | НС | Уплата налога или сбора |

| 2 | ПЛ | Уплата платежа |

| 3 | ГП | Уплата пошлины |

| 4 | ВЗ | Уплата взноса |

| 5 | АВ | Уплата аванса или предоплата (в том числе декадные платежи) |

| 6 | ПЕ | Уплата пеней |

| 7 | ПЦ | Уплата процентов |

| 8 | СА | Налоговые санкции |

| 9 | АШ | Административные штрафы |

| 10 | ИШ | Иные штрафы, установленные соответствующим законодательством или иными нормативными актами |

Если налогоплательщик не заполнит поле 110 (значение «0»), то налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно отнесут его к соответствующему типу платежа.

Поле 24 предназначено для указания дополнительной информации, которая будет полезна при идентификации платежа.

Помимо всего прочего стоит обратить внимание на то, что в поле 21 «Очередность платежа» необходимо указать очередность платежа «4». Именно в такой очередности производится списание денежных средств по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды (налоги, штрафы, пени, госпошлины). Такая очередность установлена статьей 855 Гражданского кодекса.

В целях уменьшения ошибок при осуществлении платежей в бюджет есть возможность проверить правильность заполнения платежного поручения по уплате налогов (сборов) на сайте ФНС России www.nalog.ru в разделе «ONLINE-СЕРВИСЫ».

Образец платежного поручения по перечислению авансового платежа по налогу на прибыль за сентябрь 2008 года см. в примере в формате PDF.

Поле 104, 105, 110 в платежном поручении 2019 года — образец заполнения

Безналичный перевод подразумевает несколько способов совершения перечислений – удаленно или при личном посещении банка. Самое распространенное из них — оформление формы стандартной платежки с указанием назначения платежа. Не смотря на актуальность метода, у многих предпринимателей возникает недопонимание относительно того, как заполняется поле 110 в платежном поручении с 2019 года. Ведь изменения, касающиеся особенностей предоставления сведений, вступившие в силу с 2017 года, не добавили ясности в этот вопрос.

Расшифровка в поле 110

Для банка получателя код графы 110 будет означать назначение и вид платежа. Он применяется для расшифровки банковских операций по безналичным переводам обязательных страховых и налоговых взносов в бюджет. Подчиняясь новым правилам, каждое ФЛ, ЮЛ или ИП должны оставлять ячейку поля 110 в платежке пустой. На основании положения ЦБ РФ – проставлять «0». Двоякое объяснение не добавляет понимания, как действовать при оплате налогов и заполнении финансового поручения. Где найти нужную строку и как ее заполнять, читайте далее.

Где найти поле 110 на образце бланка

Уплата налогов и страховых взносов в бюджетную систему РФ путем безналичной операции обязывает налоговых агентов заполнять платежные поручения. В них указываются обязательные реквизиты – тип и вид платежа. По распоряжению Банка России, в соответствии с приказом Минфина России, для этих целей отводится отдельная графа.

Внимание! Ячейка 110 расположена в поле 110 нижней части платежного документа, где отражаются сведения о получателе.

На представленном ниже примере видно, что поле 110 в платежке находится в правом нижнем углу.

Заполнение поля 110 – законодательное объяснение

Общепринятый вид платежного поручения, используемый при перечислении налоговых платежей, разработан на основе положения Центробанка РФ от 19.06.2012 года № 383-П. В документе была подробно расписана специфика внесения сведений в его графы, в том числе и в строку 110. Поле заполнялось, только в случае перечисления денежных средств в бюджетные сферы. Предписания к внесению данных в графу «вид платежа» были следующими:

- «ПЕ» — при перечислении просрочки и пеней по обязательным платежам;

- «ПЦ» — при переводе процентного вознаграждения;

- «0» — налоговые платежи, исходящие от ФНС.

Предписания к оформлению граф платежного поручения изменяются часто. Поэтому нужно следить за выпуском обновленных инструкций. Часто бывает, что законодательные акты, выпущенные разными ведомствами, противоречат друг другу. Приказом Минфина от 30 октября 2014 года № 126н была отменена необходимость заполнять строку 110 платежного поручения. На основании этого документа, она должна оставаться пустой. Сведения о типе платежа рекомендовалось перенести в поле 109.

Ответом на это стало письмо ЦБ РФ от 30 декабря 2014 года № 234-Т, которое поясняло, что в графе 110 нужно проставлять цифру «0». Спустя год, 6 ноября 2015, указом № 3844-У упомянутого выше государственного учреждения, это решение было отменено. Создается ощущение, что все пришло в норму. Разногласия в вопросе о формировании строк платежного поручения были устранены.

Важно! Если заполнение поля 110 стало не обязательным, то это не значит, что и внесение информации о виде безналичного перевода тоже упразднено.

В июле 2017 года выходит новое постановление ЦБ РФ № 4449-У, которое вносит корректировки в предшествующее положение о совершении безналичных переводов и формирование поручений. Изменения вступили в силу с 8 августа 2017 года. Они были обоснованы перестройкой общей платежной системы РФ и переходом страны на собственную независимую систему расчетов МИР.

Важно! Нововведения коснулись не всех платежей, а лишь государственных выплат в пользу ФЛ но номеру счета.

Сейчас обязательными для заполнения графами платежного поручения являются ячейки с 101 по 109, 110 — пустое. Данные о назначении платежа государственные учреждения получают на основании КБК, для внесения которого отведена строка 104. Ошибочный код в этом разделе платежки не позволит провести платеж правильно. Денежные средства могут просто зависнуть в системе банка. Образец заполнения поля 110 в платежном поручении с 2019 года ничем не будет отличаться. Последние нововведения, касающиеся заполнения строки 110, датированы августом 2017 года.

Когда необходимо заполнять поле 110

Заполнение реквизита 110 в платежном поручении зависит от типа выплат, перевод которых оформляется таким финансовым документом. Вносить информацию в поле 104 совместно с ячейкой 110 платежного поручения необходимо когда:

- Выплачивается заработная плата и вознаграждение сотрудникам предприятий, находящихся на балансе государства.

- Осуществляется перевод денежного довольствия служащим госучреждений.

- Льготники получают пенсии, пособия или компенсации от ПФР.

- Происходит выплата стипендий молодым перспективным специалистам.

- Оформляются документы по оплате пожизненного содержания судьям.

Важно! При совершении подобных переводов, заполнять поле 110 следует, указывая в нем код выплаты — «1».

Для всех остальных платежей, включающих переводы ЮЛ и ИП по безналу и уплату обязательных взносов в бюджет, методика внесения сведений в графу 110 не меняется. Поле должно оставаться пустым, без прочерков и цифр.

Код «1» в поле 110 при осуществлении безналичных переводов из бюджетных структур означает, что зачисление денег может произойти только на счета, к которым прикреплена дебетовая карта МИР. В случае отсутствия у клиента банка такого платежного средства, его действия должны быть следующими:

- После поступления денег в банк, они будут задержаны на счетах компании до выяснения обстоятельств перевода.

- На следующий день получателю будет направлено уведомление с требованием посетить в течение 10 рабочих дней отделение банка для получения суммы перевода наличными деньгами по паспорту.

- В случае, если у клиента есть другой счет, по которому возможно проведение денежных операций с использованием карты МИР, информацию по его реквизитам нужно сообщить банковскому сотруднику.

- По истечению десятидневного периода, если получатель, указанный в финансовом поручении, не посетил банк и не предоставил данные по новому счету, денежные средства будут переведены обратно отправителю.

Важно! Требования к заполнению платежек в 2019 году актуальны как при электронном документообороте, так и при формировании финансовых поручений на бумажных носителях.

Какие платежки принимают банки

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Внимание! Даже при недостатке денежных средств на расчетном счете налогового агента, банковский сотрудник должен принять платежку с нулевой или совсем незаполненной строчкой 110, но исполнена она будет только после пополнения счета на достаточную сумму.

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

На основании последних изменений, вступивших в силу с 2017 года, безналичные операции в электронном виде или на бумажных носителях между владельцами расчетных счетов будут осуществляться без заполнения поля 110. Оно остается пустым. Сведения о типе операции, отражаемые в нем ранее, будут заложены в код КБК. Внимательно отнеситесь к заполнению документов для осуществления перевода обязательных взносов в бюджет или налогов. Если реквизиты, указанные вами окажутся ошибочными, платеж может зависнуть в банковской системе до выяснения обстоятельств его внесения.

Заполнение поля 110 обязательно при осуществлении перечисления заработной платы или дополнительного вознаграждения, пожизненного содержания работникам бюджетной сферы. В этом случае в ячейках соответствующей графы должна быть проставлена цифра «1». Аналогично заполняется поле 110 и при зачислении денежных средств из бюджета в пользу физического лица, относящегося к льготной категории населения. К таким социальным выплатам относят стипендии, пособия и компенсации.

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

ФАЙЛЫ

Скачать пустой бланк платёжного поручения по форме 0401060 .docСкачать образец заполнения платёжного поручения по форме 0401060 .doc

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

- плательщика;

- банка;

- получателя средств.

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060. Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101 – статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102 – КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Для платежного поручения предусмотрен типовой бланк. Его форма приведена в Положении Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств».

Если вам надо оплатить товары (работы, услуги), перечислить налоги в бюджет или провести другой платеж, вы должны оформить и представить в банк платежное поручение, составленное по этой форме. На его основании банк спишет денежные средства с вашего расчетного счета.

Как правило, платежное поручение составляют в 2 экземплярах:

- первый экземпляр банк возвращает вам;

- второй экземпляр остается в банке.

Однако наиболее популярным считается электронный документооборот. Почти все банки представляют сейчас эту услугу своим клиентам. Ваша фирма заключает договор с банком, который вас обслуживает, на пользование системой Клиент-Банк или Интернет-Банк. После этого все платежные поручения составляют в одном экземпляре и посылают в банк с помощью этой программы. Использование электронной системы позволяет экономить время, постоянно контролировать текущий баланс, в любое время получать электронные выписки и автоматически заносить всю информацию по расчетному счету в программу, в которой ведется бухгалтерский учет.

Списание денег с расчетного счета на основании платежного поручения отражают проводками:

ДЕБЕТ 60 (76) КРЕДИТ 51

– перечислены деньги поставщику (подрядчику);

ДЕБЕТ 66 (67) КРЕДИТ 51

– перечислены деньги в счет погашения краткосрочного (долгосрочного) кредита или займа и процентов по нему;

ДЕБЕТ 68 (69) КРЕДИТ 51

– перечислен в бюджет (внебюджетный фонд) налог или взносы.

При оплате товаров (работ, услуг) в поле «Назначение платежа» обязательно должны быть указаны сумма НДС, подлежащая уплате поставщику, и реквизиты договора или счета-фактуры, на основании которых перечисляются деньги. Например: «118 000 руб. (в том числе НДС – 18 000 руб.) по счету-фактуре от 20.03.2014 № 123». В графе «Вид оп.» пишут «01».

Платежное поручение на уплату налогов и других платежей заполняют в особом порядке.

Обратите внимание

с 1 января 2014 года действуют новые правила заполнения платежных поручений, утвержденные приказом Минфина России от 12 ноября 2013 года № 107н.

Отметим важные изменения:

- в поле 101 «статус плательщика» для уплаты страховых взносов как юридическим лицом, так и предпринимателем следует использовать значение «08»;

- код ОКАТО больше не действуют, вместо них нужно использовать коды ОКТМО (поле 105). Полный справочник кодов ОКТМО и таблица соответствий кодов ОКАТО кодам ОКТМО по регионам.

- количество символов в названии плательщика (поле 8) и получателя (поле 16) не должно превышать 160 символов, а в названии платежа (поле 24) — 210 символов;

- в поле 106 «основание платежа» добавились новые значения (ЗТ, ТЛ, ИН, ПБ);

- в поле 110 «тип платежа» для всех платежей следует указывать значение «0», кроме уплаты пени и процентов — их значения остались прежними (ПЕ, ПЦ).

Поле «Статус плательщика»

В правом верхнем углу платежки (поле «Статус плательщика») нужно указать двузначный код, характеризующий статус вашей фирмы как налогоплательщика. Этот код может быть:

01 — налогоплательщик (плательщик сборов) — юридическое лицо

02 — налоговый агент

06 — участник внешнеэкономической деятельности и — юридическое лицо

08 — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему России

09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель

14 — налогоплательщик, производящий выплаты физическим лицам

17 — участник внешнеэкономической деятельности — индивидуальный предприниматель

21 — ответственный участник консолидированной группы налогоплательщиков

22 — участник консолидированной группы налогоплательщиков

Поля «Плательщик» и «Получатель»

В поле «Плательщик» укажите одно из следующих значений, которое вас характеризует:

- для юридических лиц – название фирмы (обособленного подразделения);

- для предпринимателей – Ф.И.О. (отчество проставляется при наличии) и в скобках – ИП, адрес места жительства (регистрации). До и после адреса поставьте символ «//».

Название плательщика не должно превышать 160 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П).

В полях над названием укажите присвоенные плательщику ИНН и КПП. Если КПП нет или фирма его еще не получила, в соответствующем поле проставьте «0».

Если плательщиком выступает ответственный участник консолидированной группы налогоплательщиков, то платежном поручении проставляется информация о его наименовании, ИНН и КПП.

Если поручение составляется от имени участника консолидированной группы, то проставляется его наименование, а в скобках указывается наименование ответственного участника консолидированной группы налогоплательщиков. Значение ИНН и КПП указываются только ответственного участника консолидированной группы налогоплательщиков.

В поле «Получатель» укажите сокращенное название госоргана, которому вы перечисляете налог, а в скобках – сокращенное название и номер вашей налоговой инспекции. При этом в поле «ИНН» нужно указать ИНН инспекции, а в поле «КПП» – ее КПП.

Название получателя не должно превышать 160 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П).

Поля, характеризующие налоговый платеж

Над полем «Назначение платежа» нужно заполнить строку из семи полей. В ней нужно указать семь кодовых показателей, которые характеризуют налоговый платеж:

| Код бюджетной классификации (КБК) | Код ОКТМО | Код основания платежа | Код налогового периода | Номер документа | Дата документа | Тип платежа |

Все семь показателей записывают в строгой последовательности. Если вы не можете привести конкретное значение показателя, то вместо него проставьте «0».

Код бюджетной классификации (КБК) по всем налогам вы можете узнать в своей налоговой инспекции (то же и код ОКТМО). По каждому налогу нужно составлять отдельные платежные поручения.

Код основания платежа имеет 2 знака:

ТП — платежи текущего года

ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов)

ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов)

РС — погашение рассроченной задолженности

ОТ — погашение отсроченной задолженности

РТ — погашение реструктурированной задолженности

ПБ — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве

ПР — погашение задолженности, приостановленной к взысканию

АП — погашение задолженности по акту проверки

АР — погашение задолженности по исполнительному документу

ИН — погашение инвестиционного налогового кредита

ТЛ — погашение учредителем (участником) должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве

ЗТ — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве

В одном платежном поручении можно указать только одно основание платежа. Поэтому при перечислении денег по разным основаниям оформляют разные платежные поручения.

ПРИМЕР

В 2014 году налоговая инспекция провела проверку деятельности «Актива» за 2012 год. Проверка была закончена в апреле 2014 года. В результате проверки у «Актива» была выявлена недоимка по НДС за 2012 год.

Таким образом, в апреле 2014 года «Актив» должен перечислить в бюджет:

- недоимку по НДС за 2012 год (по акту проверки налоговой инспекции);

- текущий платеж: 1/3 НДС за I квартал 2014 года.

Бухгалтеру «Актива» необходимо составить:

- платежное поручение на погашение задолженности по НДС за 2012 год (в платежном поручении указывается основание «АП»);

- платежное поручение на перечисление текущего платежа по НДС (в платежном поручении указывается основание «ТП»).

Код налогового периода имеет 10 знаков. Это поле заполните так:

1) укажите периодичность уплаты налога (месячная, квартальная, полугодовая, годовая и т. д.).

Для этого проставьте следующие коды:

МС — если налог уплачивается за месяц

КВ — если налог уплачивается за квартал

ПЛ — если налог уплачивается за полугодие

ГД — если налог уплачивается за год

2) поставьте точку;

3) далее укажите:

- если налог уплачивается по итогам месяца – номер месяца, за который он перечисляется (например, 01, 02, 03… 12);

- если налог уплачивается по итогам квартала – номер квартала, за который он перечисляется (например, 01, 02, 03 или 04);

- если налог уплачивается по итогам полугодия – номер полугодия, за которое он перечисляется (01 или 02);

- если налог уплачивается по итогам года – два нуля;

4) поставьте точку;

5) укажите год, за который уплачивается налог (например, 2013, 2014 и т. д.).

ПРИМЕР

Ситуация 1

ЗАО «Актив» в январе 2014 года перечислило в бюджет 1/3 НДС за IV квартал 2013 года. «Актив» должен указать следующий код налогового периода:

КВ.04.2013

Ситуация 2

В марте 2014 года «Актив» перечислил в бюджет налог на прибыль по итогам 2013 года. «Актив» должен указать следующий код налогового периода:

ГД.00.2013

Если вы выявили недоплату того или иного налога и перечислили недоимку в бюджет, то в платежном поручении укажите тот налоговый период, за который налог доплачивается.

Если налог перечислен досрочно, то в платежном поручении также нужно указать тот период, за который налог уплачивается.

ПРИМЕР

Пример

Ситуация 1

В феврале 2014 года «Актив» самостоятельно выявил, что сумма НДС, уплаченная за III квартал 2013 года, была занижена. При доплате налога «Актив» должен указать следующий код налогового периода:

КВ.03.2013

Ситуация 2

В марте 2014 года «Актив» досрочно уплатил 1/3 НДС за I квартал 2014 года. «Актив» должен указать следующий код налогового периода:

КВ.01.2014

Обратите внимание

Платить НДС по итогам налогового периода (квартала) одним платежом или установленными частями, но досрочно — нежелательно. Ведь в этом случае у вас образуется переплата налога, а для того, чтобы ее зачесть в счет будущих платежей, вам придется пройти ряд процедур в налоговой инспекции, включая сверку расчетов, подачу заявления, получение решения по заявлению. Кроме того, если инспекция выявит вашу переплату сама, часть денег может уйти на погашение недоимок по другим федеральным налогам. А если вы будете зачитывать переплату самостоятельно, то есть недоплачивать текущие платежи в пределах вашей переплаты, вам будут начислять пени за текущие недоплаты.

Показатель «Номер документа» заполняется в зависимости от того, какой код основания платежа указан в платежном поручении.

| Код основания платежа | В показателе «Номер документа» указывается: |

| ТП | 0 |

| ЗД | 0 |

| ТР | номер требования налогового органа об уплате налогов |

| РС | номер решения о рассрочке |

| ОТ | номер решения об отсрочке |

| РТ | номер решения о реструктуризации |

| ПБ | номер дела или материала, рассмотренного арбитражным судом |

| ПР | номер решения о приостановлении взыскания |

| АП | номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения |

| АР | номер исполнительного документа и возбужденного на основании его исполнительного производства |

| ИН | номер решения о предоставлении инвестиционного налогового кредита |

| ТЛ | номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования должнику |

Показатель «Дата документа» также заполняют в зависимости от того, какой код основания платежа указан в платежном поручении.

| Код основания платежа | В показателе «Дата документа» указывается: |

| ТП | дата подписания руководителем организации декларации (расчета), на основании которой перечисляется налог |

| ЗД | 0 |

| ТР | дата требования налогового органа об уплате налога (сбора) |

| РС | дата решения о рассрочке |

| ОТ | дата решения об отсрочке |

| РТ | дата решения о реструктуризации |

| ПБ | дата принятия арбитражным судом решения о введении процедуры банкротства |

| ПР | дата решения о приостановлении взыскания |

| АП | дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за соверешение налогового правонарушения |

| АР | дата исполнительного документа и возбужденного на его основании исполнительного производства |

| ИН | дата решения о предоставлении инвестиционного налогового кредита |

| ТЛ | дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику |

Показатель «Дата документа» заполните так:

2) поставьте точку;

3) укажите календарный месяц, в котором составлен этот документ (например, 01, 02, 03… 12);

4) поставьте точку;

5) укажите год, в котором составлен этот документ (например, 2013, 2014 и т. д.).

ПРИМЕР

Налоговая инспекция провела выездную проверку в ЗАО «Актив».

В результате проверки «Активу» был доначислен НДС и составлен акт от 25 февраля 2014 г. № 236/98.

В платежном поручении на перечисление НДС, доначисленного по акту проверки, «Актив» должен указать:

АП; 0; 236/98; 25.02.2014

Код типа платежа имеет 2 знака:

|

ПЕ |

уплата пени |

|

ПЦ |

уплата процентов |

При уплате всех остальных платежей, в том числе налогов, авансовых платежей, взносов, налоговых санкций, административных и иных штрафов в строке типа платежа нужно указывать «0».

Обратите внимание

По каждому типу платежа нужно оформлять отдельные платежные поручения. C января 2014 года накопительная и страховая часть ПФ перечисляется одним платежом на КБК страховой части»

Поле «Назначение платежа»

Поле «Назначение платежа» предназначено для дополнительной поясняющей информации, связанной с перечислением денег в бюджет и внебюджетные фонды.

Так, при уплате страховых взносов здесь можно указать сокращенное наименование соответствующего фонда (например, ФСС, ФФОМС или ПФР) и регистрационный номер вашей фирмы.

В этом поле также можно расшифровать, какой налог и за какой период вы перечисляете. Например: «Уплата НДС за III квартал 2013 года», «Уплата налога на прибыль за I квартал 2014 года» и т. п.

Имейте в виду, общее количество знаков в поле «назначение платежа» не должно превышать 210 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П).

В поручениях на уплату таможенных платежей поле «Назначение платежа» заполняют в особом порядке. В этом случае здесь нужно указать:

| При уплате таможенных платежей в федеральный бюджет | Показатели: вид платежа; «Примечание» |

| При уплате таможенных платежей на счета таможни | Показатели: код таможенного органа; вид платежа; «Примечание» |

Код таможенного органа узнайте на таможне.

Код вида таможенного платежа определите по классификатору, приведенному в приложении 9 к решению Комиссии Таможенного союза от 20 сентября 2010 года № 378.

Показатель «Примечание» является текстовым пояснением и заполняется в кавычках.

Номер банковского счета, куда нужно перечислить налоги, узнайте в вашей налоговой инспекции.

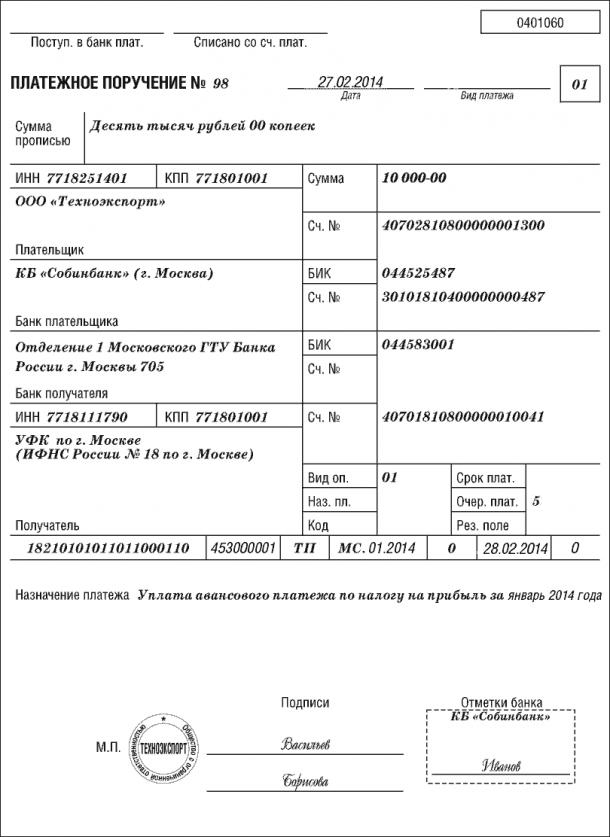

ПРИМЕР

Ему открыт р/с 40702810800000001300 в КБ «Собинбанк», к/с 30101810400000000487, БИК 044525487.

27 февраля «Техноэкспорт» заплатил налог на прибыль (код 18210101011011000110) за январь в размере 10 000 руб. Деньги перечислены на счет УФК по г. Москве 40101810800000010041, открытый в отделении № 1 Московского ГТУ Банка России, БИК 044583001.

Платежное поручение заполнено так:

Таблица кодов ОКТМО по регионам

Таблица общероссийского классификатора территорий муниципальных образований в удобной форме по регионам смотрите в справочнике бухгалтера на Бухгалтерия.ру

Основные поля платежного поручения в 2019 — 2020 годах (образец)

Форма и состав реквизитов платежного поручения

Номер и дата платежного поручения

Вид платежа

Статус плательщика

Сумма платежа

Информация о плательщике

Банковские реквизиты плательщика

Информация о получателе платежа

Вид операции

Срок и назначение платежа

Очередность платежа

Поля 22 «Код» и 23 «Рез. поле»

Информация о платеже

Указываем КБК

Приводим ОКТМО

Основание платежа

Налоговый период

Поле 108 «Номер документа» и 109 «Дата документа»

Тип платежа (поле 110)

Назначение платежа в налоговой платежке

Итоги

Форма и состав реквизитов платежного поручения

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Вид платежа

В поле 5 указывается вид платежа: «Срочно», «Электронно», «Почтой», иное значение в порядке, установленном банком. Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо».

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению № 383-П.

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

О том, где узнать реквизиты для налоговых платежей, читайте .

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно будет проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте .

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте .

Поля 22 «Код» и 23 «Рез. поле»

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

Код бюджетной классификации (КБК) приводится в поле 104. В 2020 году перечень КБК определяется новым приказом Минфина от 29.11.2019 № 207н.

О том, каковы значения КБК, читайте в материале «Расшифровка КБК в 2020 году — 18210102010011000110 и др.».

Какие КБК изменились в 2020 году, см.

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

О нюансах указания ОКТМО в платежках мы рассказывали .

Основание платежа

В поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- АП — погашение задолженности по акту проверки.

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Налоговый период

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2020; КВ.01.2020; ПЛ.02.2020; ГД.00.2020; 04.09.2020.

Подробнее об отражении этого реквизита читайте в статье «Указываем налоговый период в платежном поручении – 2019 — 2020».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»

В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

Для платежей по требованиям инспекции (ТР) указывается дата требования.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Подробнее об этом читайте в материале «Вопрос о 110-м поле платежки решен окончательно».

Назначение платежа в налоговой платежке

В поле 24 «Назначение платежа» можно привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следует всегда указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имеется.

Заполненный образец полей платежного поручения в 2019-2020 годах можно посмотреть на нашем сайте.

Скачать заполненный образец полей платежного поручения

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком. Правильное оформление платежки — залог поступления денежных средств в нужное ведомство на нужный лицевой счет. В случае указания некорректных сведений платеж попадет в невыясненные, а по налогу (взносу) будет начисляться пеня.