Содержание

- НДФЛ с подарков сотруднику, не сотруднику

- Подарок сотруднику: разъяснение понятия

- НДФЛ с подарков сотруднику

- Если подарок вручен не сотруднику

- Какие подарки облагаются налогом

- Является ли налоговая ставка одинаковой для всех

- Кто может быть налогоплательщиком

- Подарки, полученные от организации или ИП

- Подарки от родственников и членов семьи

- Подарки от граждан, не являющихся близкими родственниками

- Призы и выигрыши, полученные участниками акций, шоу или лотерей

- Какие подарки не облагаются НДФЛ

- Порядок уплаты подоходного налога с подарка

- Подарок от фирмы: ждать ли сложностей?

- justice pro…

- Нужно ли платить налог на подарок

- Ндфл с подарков сотруднику, не сотруднику — Бухгалтерия

- Дарение юридическим лицом физическому лицу

НДФЛ с подарков сотруднику, не сотруднику

Стоимость подарков, переданных сотруднику на основании договора дарения, подлежит налогообложению НДФЛ. В статье разберем, как рассчитывается НДФЛ с подарков сотруднику, не сотруднику, какие отчеты необходимо подавать работодателю при начислении НДФЛ с подарка, следует ли начислять НДФЛ от стоимость подарка не сотруднику (клиенту, третьему лицу).

Подарок сотруднику: разъяснение понятия

Действующее трудовое законодательство трактует понятие «подарок» сотруднику как материальный или нематериальный объект, деньги, либо право собственности на объект, который передается сотруднику от имени компании на безоплатной основе, в соответствие с договором дарения (бланк договора можно скачать здесь⇒ Договор дарения подарка сотруднику).

Как правило, организации вручают подарки сотрудникам к юбилею, дню рождению фирмы, профессиональным праздникам, а также к другим памятным датам.

Подарок сотруднику от имени фирмы:

- не является частью мотивационных или поощрительных мероприятий организации;

- не влечет за собой возникновения каких-либо взаимных обязательств между сторонами;

- не связан с трудовыми показателями сотрудника, его профессиональными качествами, выполнением должностных обязанностей;

- не является элементом оплаты труда;

- носит несистематический характер.

Передача подарка сотруднику осуществляется на основании договора дарения и акта приема-передачи, сторонами которого выступают даритель (организация в лице руководителя) и одаряемый (сотрудник). Для признания договора действительным, документ должен быть оформлен в письменном виде, при наличии подписей сторон и печати организации.

Читайте также статью⇒ «Договор дарения сотруднику: как составить, образец».

НДФЛ с подарков сотруднику

Действующее налоговое законодательство (п. 1 ст. 210 НК РФ) определяет базу налогообложения НДФЛ как размер общего дохода, полученного сотрудником в течение отчетного периода. Таким образом, в состав налогооблагаемой базы входят:

- оклад;

- премия;

- бонусы;

- надбавки;

- доплаты.

Кроме того, согласно ст. 41, налогооблагаемым доходом признается иная экономическая выгода, полученная сотрудником от работодателя в материальной либо нематериальной форме (в том числе в виде подарка).

Таким образом, действующие положения НК РФ, а также многочисленные разъяснения Минфина признают стоимость подарка, безвозмездно переданного сотрудником от имени организации, частью налогооблагаемой базы НДФЛ.

Читайте также статью⇒ «Страховые взносы на подарки сотрудникам».

Формула расчета НДФЛ с подарков сотруднику

При расчете размера НДФЛ, начисляемого на стоимость подарка сотруднику, применяется следующая формула:

НДФЛ = НалогБаза * Ставка,

где НалогБаза – размер налогооблагаемой базы;

Ставка – ставка, действующая в отношении начисления налога для сотрудника (в общем порядке – 13%).

Что касается налоговой базы, то ее размер равен стоимости подарка, указанного в договоре дарения (в соответствие с ценой покупки или стоимостью изготовления). Кроме того, статья 217 НК РФ предоставляет организациям право на уменьшение налогооблагаемой базы посредством применения налогового вычета в размере 4.000 руб. Таким образом, база налогообложения НДФ от стоимости подарка сотруднику определяется по формуле:

НалогБаза = СтПодар – НалВыч,

где СтПодар – стоимость подарка согласно договору дарения;

НалВыч – размер налогового вычета, равный 4.000 руб.

Рассмотрим пример. Ко дню металлурга всем сотрудникам производственного цеха №5 ООО «Сталь Пром» вручены памятные подарки, стоимость каждого из которых составляет 6.980 руб.

Рассчитаем НДФЛ к начислению по каждому подарку:

(6.980 руб. – 4.000 руб.) * 13% = 387,40 руб.

Порядок начисления НДФЛ с подарков

Работодатель, выплачивающий сотруднику вознаграждение на ежемесячной основе, выполняет функцию налогового агента, в связи с чем обязан исчислять, удерживать и перечислять в бюджет сумму НДФЛ с дохода работника в установленном порядке.

Аналогичное правило предусмотрено в отношение подарков, переданных сотруднику от имени компании. В данном случае, организация также является налоговым агентом, в связи с чем обязательства по начислению и выплате НДФЛ возлагаются именно на работодателя.

Согласно п. 4 ст. 226 НК РФ, организация обязана перечислить налог в бюджет в день дарения, который определяется на основании договора дарения и указан в акте приема-передачи. Таким образом, компания, вручившая подарок сотруднику 09.07.2020 г., обязана исчислить сумма налога и перечислить НДФЛ в бюджет не позже 09.07.2020 г.

Относительно порядка удержания НДФЛ, требования законодательства следующие:

- Выплата НДФЛ от стоимость подарка осуществляется за счет доходов сотрудника.

- Предприятие, осуществляющее передачу подарка сотруднику в денежной форме, обязано удержать сумму НДФЛ из стоимости данного подарка и перечислить налог в бюджет в день дарения.

- Если подарок вручен в натуральной форме (сувенир, бытовая техника, мобильный телефон, т.п.), то работодатель вправе удержать сумму НДФЛ из других доходов, полученных сотрудником в денежной форме (зарплата, премия, доплата, т.п.).

- Максимальный размер НДФЛ не должен превышать 50% дохода, полученного сотрудником в денежной форме по итогам отчетного месяца.

Отчетность по НДФЛ с подарков сотруднику

Стоимость подарка и размер начисленного НДФЛ отражается в отчете 6-НДФЛ в общем порядке. Работодатель обязан подавать отчет 6-НДФЛ в ФНС поквартально нарастающим итогом, в срок не позже 30-го числа месяца, следующего за отчетным периодом.

Бланк отчета 6-НДФЛ можно скачать здесь ⇒ Бланк 6-NDFL_2020.

Образец заполнения отчета 6-НДФЛ можно скачать здесь ⇒ Образец 6-NDFL_2020.

Налогообложение подарков сотрудникам-нерезидентам

Компания, вручающая подарки сотрудникам-нерезидентам, обязана начислять, удерживать и перечислять НДФЛ от стоимости таких подарков в общем порядке. При этом расчет НДФЛ для нерезидентов производится по ставке 30%.

При расчете НДФЛ сотруднику-нерезиденту применяется общее правило налогового вычета в размере 4.000 руб.

Рассмотрим пример. Шилов С.Т. – сотрудник ООО «Шаг», гражданин Молдавии, нерезидент РФ.

В марте 2020 году, в честь день рождения компании, Шилову вручили подарок – сувенир стоимостью 7.202 руб.

Рассчитаем НДФЛ от стоимости подарка:

(7.202 руб. – 4.000 руб.) * 30% = 960,60 руб.

НДФЛ начислен, удержан из дохода Шитова и перечислен в бюджет в день передачи подарка – 12.07.18.

Читайте также статью ⇒ «Оформление больничного нерезиденту».

|

Если подарок вручен не сотруднику

В настоящее время с целью укрепления партнерских отношений многие компании вручают подарки клиентам, поставщикам, заказчикам. Предметом дарения, как правило, выступают билеты на развлекательные мероприятия (театральные спектакли, концерты, выставки), также символические презенты. В подобных случаях акт дарения сопровождается составлением и подписанием соответствующего договора и акта приема передачи, сторонами в котором выступают компания (даритель) и третье лицо (одаряемый клиент, партнер, т.п.).

При начислении НДФЛ на стоимость таких подарков, организации следует учесть следующие правила:

- Согласно ст. 575 НК РФ запрещен обмен подарками между коммерческими организациями в случае, если стоимость такого подарка превышает 3.000 руб. Таким образом, фирма не может вручить подарок юрлицу стоимостью более 3.000 руб.

- Исчисление НДФЛ при вручении подарка от компании третьему лицу осуществляется в соответствие с общим правилом (произведение налогооблагаемой базы и налоговой ставки – 13% или 30%).

- При вручении подарка клиенту-физлицу, компания вправе применить налоговый вычет в размере 4.000 руб.

При передаче подарка клиенту или партнеру, компания сохраняет за собой обязательства налогового агента, но при этом не может самостоятельно взыскать сумму НДФЛ с дохода одаряемого. В данном случае согласно п. 5 ст. 226 НК РФ даритель обязан уведомить ФНС о выплаченном доходе третьему лицу и невозможность удержания НДФЛ с такого дохода.

Какие подарки облагаются налогом

![]()

В соответствии с правилами, установленными Налоговым кодексом РФ, налог на подарок платится независимо от того, в какой форме он был вручен: натуральной или денежной. В любом случае это считается доходом, с которого гражданин должен заплатить НДФЛ в размере 13% от стоимости подаренного. Но на все ли ситуации распространяется это требование?

Является ли налоговая ставка одинаковой для всех

Ставка подоходного налога в РФ установлена в размере 13% от суммы полученного дохода (не считая размера вычета). Именно столько должен заплатить в бюджет принявший подарок гражданин, являющийся налоговым резидентом нашей страны, если иные условия не определены законодательством.

Ставка подоходного налога в РФ установлена в размере 13% от суммы полученного дохода (не считая размера вычета). Именно столько должен заплатить в бюджет принявший подарок гражданин, являющийся налоговым резидентом нашей страны, если иные условия не определены законодательством.

Налоговыми резидентами следует считать всех лиц, законно проживающих на территории РФ 183 и более дня в году.

Если налогоплательщик не обладает статусом налогового резидента РФ, величина ставки налога возрастает до 30%. При определении статуса налогоплательщика ФНС использует такие данные, как штампы в загранпаспорте о въезде в страну и выезде из нее.

Призы, полученные на проводимых в рекламных целях мероприятиях, облагаются налогом на сумму 35% от их стоимости.

Кто может быть налогоплательщиком

Обязанность по уплате НДФЛ возлагается только на сторону, принимающую дар. С дарителя никаких обязательных платежей не взимается, поскольку прибыли он не получает.

Однако отечественным законодательством допускается самостоятельное удержание дарителем из стоимости подаренных ценностей налоговых отчислений. Тогда налог платит он, а не принимающее дар лицо. Это относится прежде всего к трудовым правоотношениям.

Особым случаем считается вручение подарка ребенку, не достигшего возраста 14 лет. В данной ситуации подарок облагается налогом, но обязанность по его уплате возлагается на родителей, усыновителей или законных представителей лица, не достигшего возраста, с которого наступает дееспособность. Они же несут ответственность за несоблюдение требований налогового законодательства.

Подарки, полученные от организации или ИП

Согласно п. 28 ст. 217 НК РФ гражданин освобождается от уплаты налога при получении подарка от организации или индивидуального предпринимателя, если его стоимость составляет не более 4000 р. Эту сумму следует рассматривать как величину налогового вычета.

Так, если сотрудник предприятия получил от работодателя подарок, стоимость которого составляет 15000 р., налог при дарении должен быть уплачен с 11000 р. (15000 – 4000). Его сумма составит 11000 × 0,13 = 1430 р.

Если сумма обязательного платежа не была удержана работодателем, в налоговую инспекцию должен обратиться сам гражданин, получивший подарок, цена которого превышает 4000 р.

Подарки от родственников и членов семьи

Если подарок получен от члена семьи или близкого родственника, налог за него платить не нужно. В соответствии с Семейным кодексом РФ близкими родственниками считаются:

- родители и усыновители;

- дети (включая усыновленных);

- братья и сестры;

- бабушки и дедушки;

- внуки.

Это же положение распространяется и на супругов. Стоимость подаренного в данном случае никакого значения не имеет.

Подарки от граждан, не являющихся близкими родственниками

Если дарителем является иное физическое лицо (в том числе родственники, которые по российскому законодательству не считаются близкими), платить НДФЛ в общем случае также не надо. Исключением являются ситуации, когда гражданин в качестве подарка получил:

- объект недвижимого имущества;

- транспортное средство;

- ценные бумаги акционерных обществ (акции), доли участия в обществах с ограниченной ответственностью, паи.

Эти объекты перечислены в п. 18.1 ст. 217 НК РФ. По данным видам имущества необходимо оплатить подоходный налог по ставке 13%.

Пример Алексеевой Е. подарили квартиру стоимостью 4500000 р. ее двоюродные братья. Поскольку дарители в соответствии с СК РФ близкими родственниками не являются, Алексеева Е. после оформления жилплощади в собственность должна оплатить подоходный налог. Его сумма составит (без учета налоговых льгот) 585000 р.

Если от стороннего лица был получен денежный подарок, НДФЛ с него также не взимается. Соответствующее разъяснение дается в письме ФНС РФ от 10 июля 2012 г. № ЕД-4-3/11325@. При этом совсем не важно, какая сумма денег была получена в дар. В таких случаях уведомлять ФНС о получении денежного вознаграждения не требуется. Однако это не относится к лицам, состоящим на государственной службе (порядок несения госслужбы и требования к состоящим на ней должностным лицам регулируются соответствующим законом).

Призы и выигрыши, полученные участниками акций, шоу или лотерей

Нередко предприятия, занимающиеся торговлей, организуют специальные акции или конкурсы в целях рекламы своих товаров. Их участникам вручаются различные призы или сертификаты на приобретение товаров на определенную сумму. Полученные на таких мероприятиях подарки (точнее говоря, призы) не подлежат налогообложению, если их стоимость не превышает 4000 р. Все, что сверх этой суммы, облагается налогом по ставке 35%. Эти же правила относятся к телевизионным шоу и конкурсам (за исключением лотерей).

Пример Участвовавший в телевикторине Петренко И. выиграл призы на общую сумму 200000 р. Он должен будет уплатить налог с 196000 р. Поскольку налоговая ставка в данном случае составляет 35%, размер платежа выходит равным 68600 р.

Что касается выигрышей в лотерею или казино, то с них берется подоходный налог в размере 13% от выигранной суммы.

Пример Так, если участник лотерейного розыгрыша выиграл 50000 р., он должен уплатить НДФЛ с суммы 46000 р. Таким образом, он будет обязан перечислить налоговой инспекции 5980 р.

Необходимо отметить, что в отечественном законодательстве понятия «подарок» и «приз» не являются синонимами. Обычно под призами подразумеваются вещи, вручаемые участникам акций, шоу и победителям конкурсов. Важно установить, как определен вручаемый презент в документации организатора, т.е. числится он призом или подарком. От этого зависит налоговая ставка. С призов и выигрышей (кроме выигрышей в казино и лотерею) взимается налог в размере 35% от их стоимости (не считая вычета), а с подарков – 13%.

Налог может быть оплачен как участником акции или победителем игры, так и организатором мероприятия. Это зависит от того, получен ли приз (или выигрыш) в денежной или натуральной форме.

Если вручается денежная сумма, величина налогового платежа удерживается организатором при оплате выигрыша. Его получателю в таком случае обращаться в ФНС не потребуется.

Когда подарок выдается в натуральной форме, т.е. вручается именно вещь, обязанность рассчитаться по налогам в полном объеме возлагается на его получателя. Следует иметь в виду, что организатор в такой ситуации обязан поставить в известность ФНС о стоимости полученной вещи и невозможности удержания суммы НДФЛ.

Какие подарки не облагаются НДФЛ

В соответствии с п. 33 ст. 217 НК РФ не подлежит налогообложению помощь и подарки, полученные участниками Великой Отечественной войны, тружениками тыла, узниками немецких концлагерей и военнопленных, а также вдовами военнослужащих, погибших в ВОВ и войнах с Финляндией и Японией.

Если помощь оказывается за счет средств бюджета РФ или бюджетов иностранных государств, указанные лица полностью освобождаются от налогового бремени. В случае оказания финансовой поддержки или вручения подарков иными лицами предоставляется налоговый вычет на сумму 10000 р., а с оставшейся суммы взимается НДФЛ по ставке 13%.

Также налог не платится в следующих случаях:

- средства были получены для оплаты обучения. Обязательным условием является перевод финансовых средств непосредственно на счет учебного заведения. Факт передачи денег получателю подарка юридически значимым здесь не является. Даритель может самостоятельно оплатить обучение одаряемого, не передавая денежной суммы лично ему;

- деньги были получены на прохождение лечения в медицинском учреждении. Они должны быть переведены дарителем или пациентом на счет клиники, в которой будут проводиться лечебные процедуры;

- средства, поступившие на счет фонда, занимающегося благотворительной деятельностью.

Порядок уплаты подоходного налога с подарка

Если работодатель или организатор акции самостоятельно произвел удержание средств в счет оплаты НДФЛ, никаких действий предпринимать не следует. Во всех прочих ситуациях гражданин должен сам позаботиться о внесении в бюджет налоговых платежей. Порядок действий таков:

- Выполнить расчет суммы, подлежащей уплате в качестве подоходного налога.

- Произвести заполнение декларации 3-НДФЛ.

- Передать заполненную и удостоверенную личной подписью декларацию в учреждение ФНС. Сделать это необходимо до 30 апреля того года, который наступил после года получения подарка.

- Произвести оплату НДФЛ. Во избежание штрафных санкций необходимо заплатить налог не позднее 15 июля.

Подарок считается доходом, с которого должен быть уплачен НДФЛ (13% для налоговых резидентов РФ и 30% для нерезидентов), если иное не предусмотрено законодательством. Если вещь была подарена организацией или ИП, предоставляется налоговый вычет на 4000 р. Такой же вычет дается обладателям призов, полученных по результатам проведения акций, шоу или лотерей.

Подарок считается доходом, с которого должен быть уплачен НДФЛ (13% для налоговых резидентов РФ и 30% для нерезидентов), если иное не предусмотрено законодательством. Если вещь была подарена организацией или ИП, предоставляется налоговый вычет на 4000 р. Такой же вычет дается обладателям призов, полученных по результатам проведения акций, шоу или лотерей.

Налог на призы, полученные при проведении рекламных акций или на игровых шоу, равен 35%, а на выигрыши в лотерею – 13%.

Если получателем подарка является близкий родственник дарителя, он полностью освобождается от налогообложения. В случае, когда вещь подарена иным лицом, НДФЛ платить также не нужно, за исключением случаев, когда объектом дарения является недвижимость, автотранспортное средство или ценные бумаги. Деньги, подаренные физическим лицом, НДФЛ не облагаются.

Законодательством также предусмотрено полное освобождение от налога при получении материальной помощи льготниками или выделении гражданам средств строго для определенных целей (лечение, обучение).

Если работодатель или организатор мероприятия не произвел удержание средств в счет оплаты налога, получатель подарка должен сам рассчитаться с ФНС.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

![]()

Подарок от фирмы: ждать ли сложностей?

Как правило, накануне Нового года компании поздравляют с праздником своих партнеров и дарят им ценные памятные подарки или же просто какие-то приятные мелочи: календари, ежедневники, ручки и другие сувениры с логотипом фирмы. Одновременно перед бухгалтером встают непростые вопросы: как учесть расходы на подарки и какие платежи при этом необходимо перечислить в бюджет? Ответы — в нашей статье.

При налогообложении прибыли стоимость подарков партнерам или клиентам может быть учтена в составе прочих расходов, связанных с производством и реализацией, либо не учтена вовсе.

Просто подарки

По договору дарения одна сторона безвозмездно передает или обязуется передать другой стороне вещь в собственность. Дарение может быть совершено и в устной форме. Письменная форма обязательна, если дарителем выступает юридическое лицо и стоимость подарка превышает 5 МРОТ, либо если договор содержит обещание дарения в будущем1. Обратите внимание: стоимость подарков между коммерческими организациями не может превышать 5 МРОТ.

Налог на прибыль

Стоимость безвозмездно переданного имущества не учитывается при определении налога на прибыль2. Также облагаемую прибыль не уменьшают расходы на любые виды предоставляемых руководству или работникам вознаграждений, не предусмотренных трудовыми договорами3.

НДС

Передача права собственности на товары на безвозмездной основе признается их реализацией. В этом случае налоговую базу по НДС определяют исходя из рыночной стоимости безвозмездно передаваемого имущества4. По мнению специалистов финансового ведомства, исчисленные при безвозмездной передаче суммы НДС в расходы по налогу на прибыль не включаются5. Вместе с тем «входной» НДС, уплаченный поставщику товара, который в последующем был подарен, можно принять к вычету в общем порядке.

НДФЛ

Подарки стоимостью не более 4000 рублей, полученные налогоплательщиками от организаций или индивидуальных предпринимателей, освобождаются от налога на доходы физических лиц6. При этом доход, превышающий установленный лимит, подлежит обложению НДФЛ по ставке 13 процентов.

С 1 января 2008 года пункт 1 статьи 228 Налогового кодекса дополнен подпунктом 7. Из его буквального прочтения следует, что физические лица, получающие доходы в денежной и натуральной формах в порядке дарения (за исключением случаев, предусмотренных в пункте 18.1 статьи 217, где речь идет о подарках от физических лиц), должны рассчитать и уплатить НДФЛ самостоятельно. Получается, что при передаче подарков физическим лицам на организацию не возлагаются функции налогового агента. Такая позиция выражена и финансовым ведомством в недавно изданном письме7.

Однако изначально предполагалась полностью противоположная по смыслу норма (о чем свидетельствует пояснительная записка к проекту Федерального закона8, которым эта норма была введена). Но в окончательном варианте закона осталась неудачная формулировка, из которой следует, что единственным случаем, когда при дарении обязанности налогового агента выполняет даритель, является дарение физлицом недвижимости физлицу. Что невозможно в силу пункта 1 статьи 226 Налогового кодекса. Поэтому налоговые органы в своих письмах9 трактуют подпункт 7 пункта 1 статьи 228 Налогового кодекса совершенно иначе.

Данная норма говорит лишь о том, что налогоплательщик должен самостоятельно уплатить НДФЛ в том случае, когда получает, например, недвижимость или автомобиль в подарок от другого физического лица, не близкого родственника и не члена семьи.

В этой ситуации просто нет налогового агента. А если дарителем является фирма, то она обязана выступить в роли налогового агента и удержать НДФЛ (см. также мнение к статье).

Однако неоднозначность формулировки указанной нормы и мнений по поводу ее применения приводит к тому, что полностью исключить разногласия с налоговыми органами нельзя. На сегодняшний день арбитражной практики по применению подпункта 7 пункта 1 статьи 228 Налогового кодекса нет.

При выдаче подарков детям следует помнить, что в Налоговом кодексе отсутствуют возрастные ограничения для налогоплательщиков. Вместе с тем гражданин имеет право участвовать в налоговых отношениях через своего законного или уполномоченного представителя10. Законными представителями несовершеннолетних детей являются их родители, усыновители, опекуны и попечители11. Следовательно, от имени несовершеннолетнего ребенка, получившего облагаемый НДФЛ доход, налоговую декларацию заполняет его законный представитель12.

ЕСН

Со стоимости подарков не придется начислять единый социальный налог и взносы на обязательное пенсионное страхование. Дело в том, что единым социальным налогом облагается вознаграждение, начисляемое в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг. Вместе с тем не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество13. К таким договорам относится и дарение.

Следует учитывать и то, что на выплаты и вознаграждения, не уменьшающие «прибыльную» базу, ЕСН не начисляется в принципе14. Правда, в этом случае «упрощенцам» и «вмененщикам» придется исчислить и уплатить в бюджет пенсионные взносы. Причина в том, что организации, применяющие спецрежимы, не являются плательщиками налога на прибыль. Следовательно, на них не распространяется указанное положение Налогового кодекса15. Заметим, что высшие арбитры с данным утверждением не согласны16.

Травматические взносы

Специалисты ФСС России считают, что на стоимость подарков следует начислить взносы от несчастных случаев17. Объясняют они это тем, что подарки прямо не указаны в перечне выплат, на которые не начисляются взносы в соцстрах18. С этим можно поспорить. Ведь объектом для их исчисления являются выплаты, начисленные работнику в связи с выполнением им трудовых обязанностей. Данной точки зрения придерживается ВАС РФ19.

Что же касается вручения подарков посторонним для организации лицам, то в этом случае уплачивать травматические взносы точно не придется. Дело в том, что эти взносы начисляют на доход работников предприятия и на сумму вознаграждений по гражданско-правовым договорам20, если такое условие предусмотрено в самом договоре21.

К.В. Котов,

советник Управления налогообложения ФНС России

Новой редакцией подпункта 7 пункта 1 статьи 228 На- логового кодекса предусмотрено, что физические лица, получающие доходы в денежной и натуральной формах в порядке дарения (за исключением случаев, предусмотренных п. 18.1 ст. 217 Кодекса), исчисляют и уплачивают налог на доходы физических лиц в соответствии со статьей 228 главного налогового документа.

Правоотношения сторон договора дарения регулируются нормами главы 32 Гражданского кодекса. При этом договор дарения недвижимого имущества подлежит государственной регистрации (п. 3 ст. 574 ГК РФ). Кроме того, согласно положениям гражданского законодательства подлежит регистрации переход права собственности на транспортные средства, акции, паи, доли в уставном капитале организаций. Таким образом, для целей исчисления НДФЛ налоговым агентом под подарками подразумевается безвозмездная передача физическому лицу любых вещей юридическим лицом (индивидуальным предпринимателем) (за исключением недвижимости, транспортных средств, акций, паев, долей), передача которых не требует регистрации договора дарения.

Все иные дары, переданные одаряемому физическому лицу на основании договора дарения, заключенного в письменной форме и требующего регистрации, признаются доходами физического лица, полученными в порядке дарения.

При получении физическими лицами подарка от организации стоимостью, не превышающей 4000 рублей, у организации не возникает обязанности по удержанию налога и по представлению в налоговый орган по месту своего учета сведений о таких доходах по форме N 2-НДФЛ.

Если стоимость подарка превышает 4000 рублей, а также в случаях, когда одним и тем же физическим лицом в налоговом периоде от организации получено несколько подарков общей стоимостью, превышающей 4000 рублей, организация в отношении таких доходов признается налоговым агентом, на которого возложены обязанности, установленные статьями 226 и 230 Налогового кодекса.

Если организация не выплачивала одаряемому лицу в налоговом периоде других доходов, то удержать налог со стоимости подарка она не имеет возможности. В таком случае налоговый агент обязан письменно сообщить в налоговый орган о невозможности взыскания налога в течение одного месяца с момента возникновения соответствующих обстоятельств (п. 5 ст. 226 НК РФ). Тогда одаряемое физическое лицо уплачивает налог на основании налогового уведомления (п. 5 ст. 228 НК РФ).

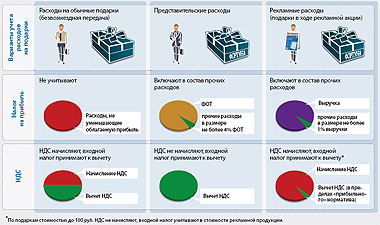

Рекламные расходы

В некоторых случаях вручение подарков можно квалифицировать как рекламную акцию. При этом надо учитывать, что реклама — это информация, распространяемая любым способом, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования. Под неопределенным кругом подразумеваются лица, которые не могут быть заранее определены в качестве получателей рекламной информации и конкретной стороны правоотношения22. В налоговом учете такие расходы признают в размере, не превышающем одного процента выручки от реализации.

Для целей НДС передачу рекламной продукции рассматривают как безвозмездную передачу товаров23. Базу по НДС определяют исходя из рыночных цен безвозмездно передаваемого имущества. По мнению чиновников, НДС по таким расходам подлежит вычету в размере, соответствующем величине расходов, учитываемых при налогообложении прибыли24. Вместе с тем в самом Налоговом кодексе данное ограничение относится только к командировочным и представительским расходам. С этим согласны и судьи25. Между тем передача в рекламных целях товаров, расходы на приобретение (создание) единицы которых не превышают 100 рублей, не облагается НДС. Правда, и вычетом налога воспользоваться нельзя, он должен учитываться в стоимости таких товаров.

По мнению Федеральной антимонопольной службы РФ, нанесение логотипов или товарных знаков на сувенирную продукцию всегда осуществляется в рекламных целях, независимо от дальнейшего ее распространения26. Однако если указанное имущество используется сотрудниками организации в их непосредственной работе, то нанесенная на имущество информация не может рассматриваться в качестве рекламы27.

Представительские расходы

Довольно часто сувенирная продукция с символикой фирмы вручается во время официального приема представителям организаций-контрагентов, участвующим в переговорах, в целях установления или поддержания взаимного сотрудничества. Причем, по мнению чиновников, стоимость таких подарков может рассматриваться в качестве представительских расходов28. При этом данные затраты отражают в размере, не превышающем 4 процентов от расходов компании на оплату труда. Имейте в виду, что расходы в виде стоимости сувениров, не содержащих логотипа организации и безвозмездно передаваемых партнерам, не учитываются при исчислении базы по налогу на прибыль29.

Дарим подарки клиентам — платим налоги

Автор статьи:

М.Л. Косульникова,

главный бухгалтер

Экспертиза статьи:

Ю.В. Волкова,

служба Правового консалтинга ГАРАНТ,

профессиональный бухгалтер-эксперт

1 ст. 574 ГК РФ

2 п. 16 ст. 270 НК РФ

3 п. 21 ст. 270 НК РФ; письмо Минфина России от 17.05.2006 N 03-03-04/1/468

4 п. 2 ст. 154 НК РФ

5 письмо Минфина России от 22.09.2006 N 03-04-11/178

6 п. 28 ст. 217 НК РФ; письмо Минфина России от 24.09.2008 N 03-04-05-01/357

7 письмо Минфина России от 08.10.2008 N 03-04-06-01/295

8 Федеральный закон от 24.07.2007 N 216-ФЗ

9 письма УФНС России по г. Москве от 17.04.2008 N 28-11/037306, ФНС России от 17.06.2008 N 3-5-03/149@

10 п. 1 ст. 26 НК РФ

11 п. 1 ст. 28 ГК РФ; п. 1 ст. 64 СК РФ

12 письмо УФНС России по г. Москве от 09.08.2007 N 28-10/076242@

13 п. 1 ст. 236 НК РФ; письмо Минфина России от 24.07.2008 N 03-04-06-01/84

14 п. 3 ст. 236 НК РФ

15 письма Минфина России от 23.04.2008 N 03-11-04/2/76, от 11.04.2008 N 03-11-04/2/45, от 11.03.2008 N 03-04-06-02/27

16 Определение ВАС РФ от 25.08.2008 N 10789/08; Пост. ВАС РФ от 26.04.2005 N 14324/04

17 письма ФСС России от 18.10.2007 N 02-13/07-10008, от 10.10.2007 N 02-13/07-9665

18 утв. пост. Правительства РФ от 07.07.1999 N 765

18 Определение ВАС РФ от 08.11.2007 N 14150/07

20 п. 3 правил, утв. пост. Правительства РФ от 02.03.2000 N 184

21 п. 1 ст. 5 Федерального закона от 24.07.1998 N 125-ФЗ

22 письмо ФАС России от 05.04.2007 N АЦ/4624

23 подп. 1 п. 1 ст. 146 НК РФ; письмо Минфина России от 14.04.2008 N 03-07-11/144

24 письма Минфина России от 09.04.2008 N 03-07-11/134, от 11.11.2004 N 03-04-11/201

justice pro…

Если Вам передают деньги, то Вы можете поинтересоваться, существует ли налог на дарение денег, какая сумма денежных средств не облагается налогом, играет ли роль для налогообложения тот факт, что денежные средства передает близкий родственник. В статье ответим на данные вопросы.

Облагается ли дарение денег налогом

Обратимся к Налоговому кодексу РФ. В соответствии с законом при определении налоговой базы для расчета налога на доходы физических лиц (НДФЛ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах (п.1 ст. 210 Налогового кодекса РФ).

Но согласно п. 18.1 ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

Далее во 2 абзаце пункта 18.1 статьи 217 НК РФ указано следующее: «Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)».

У ознакомившихся с данной нормой могут остаться вопросы, нужно ли платить налог на дарение денег не родственнику, все ли физические лица освобождаются от уплаты НДФЛ, если им подарили денежные средства.

Налог на дарение денег между близкими родственниками и неродственниками

Налог по договору дарения денежных средств не уплачивается как в случае дарения между родственниками, так и в случае заключения дарственной на деньги между людьми, не являющимися родственниками.

В целях устранения неоднозначных толкований пункта 18.1 статьи 217 в ФНС РФ дали разъяснения. Так, указывается, что абзац 2 рассматриваемого пункта Кодекса относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи. Доходы в виде иного имущества и имущественных прав, не относящихся к указанному списку, полученные по договору дарения, не подлежат налогообложению в целях главы 23 Кодекса независимо от того являются ли даритель и одаряемый членами семьи и (или) близкими родственниками (Письмо ФНС России от 10.07.2012 № ЕД-4-3/11325@).

{kind=link}

Налог с подаренных денег не платится при дарении между физическими лицами

Дарение денег между физическими лицами: налогообложение

Итак, при дарении денежных средств между физлицами:

- доходы в денежной форме, полученные физическим лицом в порядке дарения от другого физического лица, освобождаются от обложения НДФЛ на основании пункта 18.1 статьи 217 НК РФ независимо от того, что даритель и одаряемый не являются членами семьи и (или) близкими родственниками;

- в этом случае физическим лицам, которым подарили деньги, не нужно декларировать доходы (Письмо Минфина РФ № 03-04-05/6-200 от 21.02.2012).

Налог на дарение денежных средств между физическими лицами (в том числе и при целевом дарении денег на покупку квартиры, автомобиля) не уплачивается в любом случае (в отличие от налога при дарении автомобиля или НДФЛ при дарении квартиры, где важны родственные связи между дарителем и одаряемым).

Какая сумма дарения не облагается налогом

Как видно из положений пункта 18.1 статьи 217 НК РФ, размер подаренных денежных средств для целей налогообложения при дарении денег между физическими лицами, не имеет значение.

Но при дарении денег физическому лицу организацией или индивидуальным предпринимателем сумма подаренных денежных средств играет важную роль. От какой суммы платится налог при дарении денег физическому лицу в этом случае? Согласно п. 28 ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) доходы физических лиц – подарки налогоплательщику от организаций или ИП, если стоимость подарков не превышает 4000 рублей. Эта норма касается в том числе подарков в виде денежных средств.

Итак, в статье мы ответили на вопрос, нужно ли платить налог с подаренных денег. Если другой человек преподнес Вам подарок в денежной форме, то у Вас не возникает обязанности платить налог на дарение денег. При этом сумма денежных средств не играет роли, как и то, кем приходятся друг другу даритель и одаряемый – близкими родственниками или неродственниками.

Нужно ли платить налог на подарок

На сегодняшний день Законодательство РФ предписывает уплату налога с физических лиц в связи с получением некоторых подарков. И прежде чем планировать преподнести дорогой презент сотруднику или знакомому, нужно ознакомиться с некоторыми действующими положениями налогообложения.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Подарком является вещь или недвижимость, которая передана дарителем на безвозмездной основе. Никаких встречных условий для получения дара не должно существовать. Налога именно на подарок нет, но так как все равно полученный презент – это доход, то НДФЛ заплатить одариваемый обязан.

Уйти от этого налогообложения не удастся. Даритель, преподнося подарок стоимостью, превышающую установленную необлагаемую цифру, должен сразу предупредить получающее его физическое лицо о необходимости заполнить декларацию и выполнить обязательства по уплате к положенному сроку.

Нюансы при оформлении

Если дар получен от работодателя на сумму, превышающую номинальный «барьер» в 4000 рублей, то уже отсюда «выплывает» НДФЛ, ложащийся на одаряемого. Когда презент дарится юридическим лицом в виде денежного вознаграждения, налог также взимается.

Опишем особенности такого налогообложения:

- Когда деньги, или дар намеревается вручать руководитель предприятия своему сотруднику, НДФЛ может быть вычтен бухгалтерией из его насчитанной заработной платы.

- Если средства или имущество дарится 1 работнику (к его дню рождения), то нужно заключить с ним договор дарения. Такой договор также заключается, если сумма подарка выше 3000 руб.

- Когда дарятся презенты всем сотрудникам, резонно заключить многосторонний договор дарения. Каждый сотрудник обязан поставить подпись в этом документе.

Работодатель также может не заключать такой договор, в случае, когда деньги оформлены как премиальное вознаграждение. Тогда НДФЛ не платиться. Если в организации есть профсоюз, работник может получить подарок от него. В этом случае налог тоже не предусмотрен.

Но при этом должны выполняться такие условия:

- Подчиненный обязан быть участником профсоюза;

- Трудовые успехи не имеют отношения к денежному размеру подарка;

- Средства для вознаграждения берутся из взносов в профсоюз.

Все же когда НДФЛ платит само предприятие, взимается он из заработной платы сразу, в день выплаты, причем в полном размере.

Имущество от физических лиц

Если получено имущество на безвозмездной основе: либо недвижимость, либо земельные паи от человека, не являющимся близким родственником, НДФЛ также требуется заплатить. Эти законы распространяются на любые акции или автомобильную технику, но не на иные подарки.

Но! Если получено имущество от близкого родственника, НДФЛ не платится!

Размер налога

Платится НДФЛ одариваемым лицом в размере 13% от суммы дара. Нерезидент платит более высокую ставку – 30% от стоимости подарка. Для нерезидентов, которые являются беженцами, проживающими в России, ставка снижена и также составляет 13%.

Сейчас берется для расчета рыночная стоимость товара. Но когда дарится недвижимость, то берется кадастровая стоимость имущества. До 2014 года оценка имущества была иная. Цена бралась для расчета налога та, которая имеется в договоре дарения.

Для точного расчета удобно пользоваться услугами профессиональных оценщиков. Хотя и самим несложно посчитать налог, предварительно получив небольшую консультацию у юриста. Стоит заметить что:

- Для нерезидентов ставка может быть снижена, только когда между странами подписано соответствующее международное соглашение

- В случае неуплаты налога, или нарушения указанных сроков, на физическое лицо (плательщика) накладывается штраф. Неуплата – это умышленный факт, и одариваемый будет обязан заплатить штраф в размере 40% от неуплаченной суммы.

- Льгот на уплату нет никаких. За детей платят их родители или же опекуны.

В договоре дарения несовершеннолетний ребенок указывается так: «одаряемый в лице представителя».

Сумма НДФЛ исчисляется так. Если подарок стоит 80 000 руб., а ставка налога – 13%, то 80 000 х 13%. Значит в налоговую плательщик вернет 10 400 рублей.

Вознаграждение либо дар от работодателя вычисляется иначе. Законно уменьшить сумму на 4000 руб., если платит работник сам. Это значит, что если стоимость, к примеру, 20 000 руб., то база равна (20000 – 4000). То есть ставка в 13% умножается на 16000. Сумма, которую требуется заплатить – 2080 рублей.

Работодатель не должен взимать НДФЛ, если его сумма составляет более 50% от заработной платы работника. При этом работодатель обязательно должен направить подчиненному уведомление о невозможности удержать с него налог. И работник платит самостоятельно.

Как оплатить

Порядок оплаты прост. Но важно выполнить все в точности. Условия и сроки уплаты указаны в статье 229 налогового кодекса РФ.

Налогоплательщик обязан:

- Подготовить договор дарения, соответствующий законам РФ. Он должен быть оформлен в Регистрационном комитете.

- Собрать пакет документов и отправить в ИФНС, который рассчитает сумму оплаты и вышлет плательщику квитанцию.

- Квитанция должна прийти к плательщику в течение 2 недель после подачи всех документов.

- Заплатить требуемую сумму до 15 июля. Если плательщиком является нерезидент России, то он уплачивает всю сумму до того, как выезжает из страны.

- Все необходимые реквизиты для уплаты запрашиваются в налоговой инспекции.

Кто относится к налоговым резидентам, а кто к нерезидентам? Налоговым резидентом страны считается физическое лицо, которое проживало на территории России 183 дня безвыездно в течение года.

Если дарится квартира, требуется подавать в ИФНС такие документы:

- справка из БТИ, где указана номинальная стоимость недвижимости;

- дарственная;

- свидетельство о государственной регистрации, являющееся законным основанием владения недвижимостью;

- заполненная по всем правилам декларация НДФЛ, относящаяся к соответствующему налоговому периоду, и поданная до 30 апреля;

- паспорт и копия (нерезидент приносит любой иной документ, для удостоверения личности);

- акт приема-передачи имущества, свидетельствующий о передаче прав одариваемому лицу.

Для справки уточним, что одариваемый имеет право отказаться от недвижимости, когда не может заплатить выставленную на оплату сумму. Тогда оформляется заявление на отказ, и передается в Регистрационную службу.

Когда подарок не облагается налогом

Налог на подарок не начисляется, если одариваемый и даритель находятся в родственных связях. В законах РФ принимаются во внимание только близкие кровные родственники. Степени родства более удаленные, как в других странах (двоюродные братья или сестры, племянники) исключаются из круга родственников, и должны оплатить НДФЛ полностью.

Итак, к родственникам, неплательщикам налога относятся:

- супруги, чей брак официально зарегистрирован;

- братья, сестры (родные);

- имеющие 1 общего родителя братья или сестры;

- дети (родные или усыновленные);

- родители;

- бабушки и дедушки;

- внуки.

Эти лица освобождаются от НДФЛ с дарственной собственности по статье 217 Налогового Кодекса. Для контроля ситуации в ФНС подаются те документы, что могут подтвердить родственные связи.

Не платится НДФЛ еще в одном случае, ― когда от других лиц получены в подарок деньги. Это не имущество, которое облагается ежегодно налоговыми обязательствами, и поэтому подавать никаких деклараций не требуется.

Вывод

Физические лица (то ли резиденты, то ли нерезиденты), получившие имущество на территории России, должны заплатить НДФЛ. Регистрируется налог в ИФНС до апреля месяца (до 30 числа), а платится ― до 15 июля следующего за нынешним года.

Когда дарителем подарка суммой 4000 рублей и выше является юридическое лицо, то предприятие само рассчитывает налог, отправляет декларацию и платит за своего подчиненного. Если общая сумма налога по форме НДФЛ выше 50% дохода сотрудника, предприятие не может платить в ФНС. И работник сам оформляет декларацию и платит меньшую сумму. С суммы подарка тогда вычитается те самые 4000 рублей.

Для оформления дарственной на далекого родственника либо на другое физическое лицо нужно предварительно оформить ряд документов и правильно заполнить 3 НДФЛ. Денежные средства, полученные в подарок от физических лиц, не облагаются налогом

Состоящие в близких родственных связях люди освобождены от уплаты НДФЛ согласно налоговому Кодексу РФ.

Ндфл с подарков сотруднику, не сотруднику — Бухгалтерия

При определении налоговой базы по НДФЛ учитываются все доходы сотрудника, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). То есть подарок, выданный сотруднику, также является его доходом.

По общему правилу независимо от системы налогообложения, которую применяет организация, со стоимости подарков, не превышающих 4000 руб. в год на одного сотрудника, НДФЛ не удерживайте (п. 28 ст. 217 НК РФ).

Если же стоимость подарков на одного сотрудника за год окажется больше этого предела, то с суммы, превышающей 4000 руб., удержите НДФЛ (п. 2 ст. 226 НК РФ). Подробнее – в схеме ниже.

Исключением из данного правила является подарок, выданный по основаниям, предусмотренным в пункте 8 статьи 217 Налогового кодекса РФ (например, денежный подарок сотруднику в связи с рождением ребенка при условии, что его сумма не превышает 50 000 руб.). Такой доход не облагается НДФЛ, даже если стоимость подарков превышает 4000 руб. в год.

Этот вывод позволяют сделать положения пункта 8 статьи 217 Налогового кодекса РФ.

Ситуация: облагаются ли НДФЛ подарки в пределах 4000 руб. в год, выданные работникам в виде денежных средств?

Ответ: нет, не облагаются.

Такова официальная позиция Минфина России. Чиновники считают, что не важно, в какой форме (денежной или натуральной) работодатель сделал подарок сотруднику. В любом из этих случаев применимы нормы пункта 28 статьи 217 Налогового кодекса РФ.

НДФЛ удержите при первой же выплате денег сотруднику. При этом общая сумма налога, которую можно удержать, не должна превышать 50 процентов от зарплаты или другого денежного вознаграждения, причитающихся к выплате (п. 4 ст. 226 НК РФ).

Стоимость переданного подарка определите в рыночной оценке с учетом требований статьи 40 Налогового кодекса РФ (п. 1 ст. 211 НК РФ).

Удержание НДФЛ в бухучете отразите проводкой:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с доходов сотрудника.

Перечислите НДФЛ в бюджет не позднее следующего дня после его удержания (п. 6 ст. 226 НК РФ).

Пример. НДФЛ со стоимости товаров, переданных в подарок сотрудникам

В 2014 году к празднику 8 Марта по приказу руководителя ООО «Торговая фирма «Гермес»» сотрудницам организации были вручены косметические наборы.В коллективе «Гермеса» две женщины, ежемесячная зарплата каждой из них составляет 22 000 руб.

Покупная стоимость каждого косметического набора равна 2500 руб. (в том числе НДС – 381 руб.).

В марте бухгалтер «Гермеса» отразил передачу подарков сотрудницам следующим образом:

Дебет 91 субсчет «Прочие расходы» Кредит 41

– 4238 руб. ((2500 руб. – 381 руб.) × 2) – вручены подарки сотрудницам.

Все сотрудники «Гермеса» уже получали вещественные подарки в 2014 году к юбилею организации. Их рыночная стоимость составляла 3000 руб. на человека. Стоимость наборов, выданных к 8 Марта, войдет в налоговую базу по НДФЛ в марте.

Предположим, что сотрудницы организации не имеют права на стандартные налоговые вычеты по НДФЛ.

Эта сумма не превышает 50 процентов зарплаты каждой из сотрудниц к выплате – 11 000 руб. (22 000 руб. × 50%).

Поэтому всю сумму НДФЛ бухгалтер удержал с одной их зарплаты за март 2014 года.

В учете 31 марта 2014 года бухгалтер сделал запись:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3055 руб. – удержан НДФЛ с зарплаты сотрудницы за март.

Ситуация: должна ли компания информировать инспекцию о подарках стоимостью не более 4000 руб.?

Ндфл с подарков сотрудникам: нужно ли платить

После поздравления персонала с той или иной знаменательной датой, событием и вручения презентов бухгалтерии приходится проверять, не возник ли НДФЛ с подарков сотрудникам. Рассмотрим, как ничего не упустить.

Задача бухгалтера

Подарки членам коллектива – это один из элементов корпоративной культуры многих компаний. При этом организация выступает источником дохода налогоплательщика и одновременно – налоговым агентом согласно ст. 226 НК РФ. Поэтому основной задачей бухгалтерской службы будет правильный расчет и удержание НДФЛ с подарков сотрудников.

Одни подарки могут быть не связаны с профессиональной деятельностью сотрудника. Их выдают по случаю юбилея или праздника. Другие – выступают поощрением за хорошую работу. Согласно ст. 191 Трудового кодекса РФ, подчиненные могут быть награждены за добросовестный труд ценными презентами. А к новогодним праздникам по традиции получают подарки дети сотрудников компании.

Подарки выдают деньгами или в натуральной форме. В последние годы распространены подарочные сертификаты. Но в каждом случае возникает вопрос: начислять ли НДФЛ на подарки сотрудникам? Ответ на него дает Налоговый кодекс РФ.

База для подоходного налога

Как вытекает из п. 1 ст. 210 НК РФ, к доходам, полученным в натуральной форме, следует отнести подарки. С их стоимости нужно взять налог на доходы физлиц. Так же, как и с доходов, полученных в виде «живых» денег.

В статье 217 НК РФ перечислены поступления в адрес человека, с которых не берут НДФЛ. К ним относятся и подарки, полученные сотрудниками от нанимателей. При условии, что их стоимость – не превышает 4000 рублей (п. 28). И такая налоговая льгота может иметь место только один раз за год. Это нужно учитывать при исчислении, например, НДФЛ с подарков сотрудников к Новому году.

Оформление документов

Чтобы избежать проблем при налоговой проверке, следует уделить особое внимание оформлению документов по выдаче презентов персоналу. Это поможет избежать неприятных сюрпризов в отношении НДФЛ с подарков сотрудникам.

Так, для награждения подарками издают приказ от имени руководителя. Причем независимо от их вида и стоимости. На основании приказа оформляют распоряжение о закупке подарков. Либо вопрос о закупке сразу оговаривают в данном приказе.

Передаются подарки обычно с составлением договора дарения. По закону он может быть, как в устной, так и в письменной форме.

В торжественной обстановке руководитель произносит речь, вручает небольшие подарки и сувениры персоналу, а работники их принимают. Этот момент можно считать устным договором дарения.

Если стоимость подарка, который вручает руководитель, свыше 3000 рублей, договор дарения оформляют в письменной форме (п. 2 ст. 574 ГК РФ). Причем, это может быть многосторонний документ, в котором даритель – работодатель, а получатели подарков – подчиненные.

К такому договору составляют ведомость, в которой сотрудники, получившие подарки, ставят свою подпись.

Заметим, что при вручении ценного подарка на основании ст. 191 Трудового кодекса РФ договор дарения обычно не составляют. Дело в том, что подарок выступает частью оплаты труда, его передают на основании трудового соглашения. В приказе руководителя оговаривают получателя, наименование подарка и его стоимость. А факт вручения такого презента отмечают в трудовой книжке.

Подробнее об этом см. «Благодарность в трудовой книжке: образец и что дает».

Удержание налога

Когда точно ясно, начислять ли НДФЛ на подарки сотрудникам, медлить нельзя. Налог со стоимости подарка должен быть взят при ближайшей выплате любых денежных средств, перечисляемых сотруднику. Размер удержания составляет:

- 13% – для резидентов РФ;

- 30% – если работник нерезидент нашей страны.

Обратите внимание: если выплаты, с которых можно было бы взять НДФЛ, отсутствуют и их больше не будет, организация обязана:

- письменно уведомить об этом сотрудника (бывшего);

- подать в налоговую инспекцию сведения о невозможности удержать НДФЛ.

Также см. «Дарственный налог на ценный подарок: секреты аккуратного налогообложения».

Нужно ли платить НДФЛ с подарков

Какие виды доходов физического лица включаются в налоговую базу, определяет налоговое законодательство РФ.

В частности, в налоговую базу включаются все доходы, которые получил налогоплательщик в денежной и натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (см. п. 1 ст. 210, п. 1 ст. 41 НК РФ).

В данной статье мы рассмотрим вопрос подарка: считается ли подарок доходом и нужно ли платить НДФЛ с подарков. Любая экономическая выгода, полученная физическим лицом, считается доходом и, соответственно, подпадает под налогообложение по НДФЛ.

Налоговый кодекс РФ определяет наличие обязанности по уплате налога с подарка в зависимости от того, кто выступает его дарителем. Здесь есть несколько вариантов: рассмотрим их подробнее.

Облагается ли НДФЛ подарок от работодателя

Если так, то у получателя подарка нет обязанности по уплате налога, поскольку работодатель, являясь налоговым агентом своего работника (ст. 24 НК РФ), рассчитывает и уплачивает НДФЛ за него, в том числе он должен рассчитать НДФЛ со стоимости подарка и уплатить налог, удержав его с вашего дохода, то есть с заработной платы (см. п. п. 1, 2, 4 ст. 226 НК РФ).

Есть требование, согласно которому работодатель не может удержать с работника сумму налога, большую, чем половина суммы дохода, который получает работник в денежной форме (п. 4 ст. 226 НК РФ).

Поэтому, если работник получил от работодателя подарок, и если сумма налога от его стоимости будет больше, чем 50% дохода, с которого налог может быть удержан работодателем, в этом случае работник будет обязан уплатить налог самостоятельно.

Дарение юридическим лицом физическому лицу

Как известно, отечественное законодательство допускает дарение от лица организаций в пользу обычных граждан.

Указанное правоотношение регулируется общими нормами главы 32 ГК, но вместе с тем имеет ряд особенностей при оформлении, безвозмездной передаче отдельных видов подарков, а также дополнительные ограничения и основания для отмены сделки.

Кроме того, отдельного рассмотрения требуют особенности налогообложения — обязанность по уплате налогов возникает и у дарителя.

Оформление дарения между юридическим и физическим лицом

Дарение между организацией и физическим лицом, по общему правилу оформляется договором дарения (ст. 572 ГК).

По нему, организация безвозмездно передает или обязуется передать какую-либо вещь, имущественное право или освободить одаряемого от имущественной обязанности.

Обратим внимание, что такой договор не может содержать какой-либо имущественной обязанности или встречного представления одаряемого, иначе он будет ничтожным.

Важно

Если стоимость подарка, передаваемого юр. лицом превышает 3 тыс. рублей, договор обязательно должен быть составлен в письменной форме. Нарушение данного правила влечет ничтожность заключенной сделки (п. 2 ст. 574 ГК).

Отметим, что требование о письменной форме любого из договоров, заключаемого юр. лицом, содержится в п. 1 ст. 161 ГК.

Кроме формы, договор должен отвечать требованиям и . Так, согласно ст. 432 ГК, договор должен содержать условие о предмете. Согласно п. 2 ст. 572 ГК, договор дарения, не указывающий на конкретный подарок, является ничтожным. Так, в дарственной подробно описываются все значимые характеристики подарка, выделяющие его из числа схожих предметов.

Кроме предмета, указанию в договоре подлежит порядок его передачи одаряемому гражданину. В частности, должны быть определены условия передачи, способ и сроки вручения, дополнительные составляемые документы, проводимые процедуры, участвующие третьи лица и т.д.

Если передаваемый подарок имеет недостатки, которые могут нанести какой-либо вред одаряемому, то представитель организации дарителя обязан сообщить ему о них (ст. 580 ГК). Кроме того, указанные недостатки целесообразно также отобразить в договоре.

Поскольку проведение дарения, это не только сделка, но и финансовая операция, требующая бухучета, то кроме договора дарения, юридическому лицу необходимо подготовить и другие документы. В частности, дарение также оформляется приказом руководителя организации и ведомостью о выдаче подарка, которая выполняет роль передаточного акта.

Обратим внимание, что от лица организации, сделку по дарению всегда заключает ее уполномоченный представитель, который действует по доверенности, выданной руководителем организации. Согласно п. 5 ст. 576 ГК, такая доверенность обязательно должна содержать указание на одаряемого и предмет дарения.

Дарение автомобиля юридическим лицом физическому лицу

Процедура дарения автомобиля юридическим лицом в пользу гражданина, мало чем отличается от стандартной дарственной, однако, все же имеет и характерные особенности. Так, по ряду причин (участие юр.

лица, стоимость подарка, необходимость постановки его на учет), такой договор подлежит обязательному письменному оформлению.

Кроме самого договора, составлению подлежат и другие документы, подтверждающие расходы юридического лица.

После получения в подарок автомобиля, у физ. лица возникнет необходимость постановки его на учет (регистрации) в органах ГИБДД. Порядок проведения такой регистрации предусмотрен Приказом МВД РФ №1001 от 24.11.08г.

При дарении в пользу физ.

лица, следует помнить, что п. п. 2 и 3 ст. 575 ГК, законодатель определил перечень лиц, дарение в пользу которых запрещено.

Так, в этот перечень входят работники образовательных, медицинских и социальных учреждений, а также государственные и муниципальные служащие.

Согласно ст. 432 ГК, единственным существенным условием дарения, является условие о предмете (подарке). Ввиду этого, дарственная должна содержать подробное описание автомобиля — его марку, модель, тип, цвет и номер кузова, номер двигателя, а также прочие индивидуальные характеристики. Игнорирование данного правила не позволяет считать сделку заключенной.

Отметим, что в случае получения в подарок гражданином автомобиля, у него возникает обязанность по уплате 13% НДФЛ от рыночной стоимости подаренного имущества, которая должна быть указана в документе. Объективность указанной стоимости должна быть подтверждена документально или путем проведения экспертной оценки.

К сведению

Кроме этого, договором должен быть определен один из способов передачи подарка. Согласно ст. 574 ГК, передача автомобиля возможна путем его вручения, символической передачи (вручения ключей) или передачи правоустанавливающих документов на автомобиль.

При заключении юр. и физ.

лицами обещания дарения автомобиля и последующей реорганизации предприятия — дарителя до его исполнения, согласно ст. 581 ГК, обязанность по исполнению сделки переходит к правопреемникам. В то же время в случае смерти одаряемого, право на получение подарка к наследникам не переходит.

Пример

К нотариусу Прохоровой обратился представитель ООО «АКБ», с просьбой удостоверить дарственную на автомобиль «Тойота», совершаемую «АКБ» в пользу судебного пристава Розанова.

В частной беседе с представителем организации, нотариус узнала, что в производстве у одаряемого судебного пристава, находится дело в отношении «АКБ», о взыскании с последних многомиллионных долгов. Кроме того, представитель разъяснил, что передача автомобиля, это знак благодарности и его нельзя признавать как взятку.

Однако нотариус был иного мнения по этому поводу. Она отказалась удостоверять данный договор, мотивируя свое решение тем, что он противоречит закону.

В частности, указанный договор нарушал п. 3 ст. 575 ГК, запрещающий дарение в пользу государственных служащих, связанное с их профессиональной деятельностью. Так как судебный пристав был госслужащим, а дарение автомобиля было непосредственно связано с его деятельностью, отказ нотариуса был полностью законным.

Дарение денежных средств юридическим лицом физическому лицу

Принято считать, что денежные средства — самый привычный предмет дарения. Их безвозмездная передача от организации физ. лицу, осуществляется по заключенному сторонами письменному договору дарения (ст. 161 ГК). Обратим внимание, что несоблюдение письменной формы, может стать причиной признания сделки недействительной.

Как известно, безвозмездная передача признается налоговым законодательством как реализация, в связи с чем, дарителю приходится начислять НДС.

Однако данное правило действует лишь в отношении товаров — дарение денег позволяет избежать обязанности начисления указанного налога.

При оформлении договора дарения денег, стороны должны учитывать условие о предмете (ст. 432 ГК).

Для его учета в документе необходимо указывать передаваемую физическому лицу сумму, а также валюту, в которой делается подарок.

При заключении договора обещания дарения, одаряемый обладает правом на отказ от получения денежных средств в подарок. Такой отказ, согласно ст. 573 ГК, подлежит письменному оформлению. В случае если даритель понес связанные с таким отказом убытки, одаряемый обязан возместить их.

Если юр. лицо безвозмездно передает средства, связанные с его предпринимательской деятельностью, в последние 6 месяцев перед объявлением банкротства, то такое дарение может быть отменено. Для этого, кредитору достаточно подать соответствующее требование в суд (п. 3 ст. 578 ГК).

При оформлении подобной дарственной, следует учитывать законодательные запреты, установленные ст. 575 ГК. Так, запрещено дарить деньги работникам социальной, образовательной и медицинской сфер, муниципальным и государственным служащим — такое дарение будет считаться коррупцией.

Законодатель не ограничивает стороны в максимально допустимой сумме подаренных физ. лицу средств. Кроме того, договором не может предусматриваться целевое назначение подаренных средств. Если необходимость определения целевого назначения все же существует, более целесообразно заключить договор пожертвования (ст. 582 ГК).

Налоги при дарении юридическим лицом физическому лицу

Как известно, при дарении от организации в пользу граждан, обязанность уплаты налогов возникает у обеих сторон дарения. Так, поскольку дарение имущества признается его реализацией (ст.

146 НК), первое, где подлежит учету стоимость подаренного гражданину имущества, это налог на добавленную стоимость (НДС). Исключение из указанного правила составляют случаи дарения денег — они не признаются товарами, а следовательно, их реализация невозможна.

Отметим, что организации, использующие УСН, не являются налогоплательщиками НДС (ст. 346.11 НК).

Внимание

Стоимость безвозмездно переданного имущества и расходы, понесенные организацией для его передачи одаряемому, не учитываются при исчислении налога на прибыль организаций (п. 16 ст. 270 НК).

Что интересно, при использовании УСН, расходы на дарение также не учитываются при расчете размера полученного дохода.

Что касается одаряемого физического лица, то при получении от организации подарка, налоговая обязанность по уплате НДФЛ, возникает у него только в случае, если совокупная стоимость подарков, полученных от указанной организации в течение года, превышает 4 тыс. рублей (п. 28 ст. 217 НК). При этом подоходный налог подлежит исчислению не из всей стоимости подарков, а только из части, превышающей 4 тыс. рублей.

Налоговая ставка, взимаемая с одаряемого, составляет 13% от рыночной стоимости имущества (ст. 40 НК). Объективность налоговой базы должна быть подтверждена документально или путем проведения экспертной оценки.

Отметим, что если организация является налоговым агентом одаряемого физ. лица (например, при дарении работнику), то, согласно ст. 226 НК, именно даритель будет обязан удержать из средств одаряемого сумму налога. Если дарение происходит в денежной форме, то такое удержание производится еще до передачи средств одаряемому, если в натуральной — со следующих, после дарения выплат.

Несмотря на массу дополнительных особенностей при оформлении дарственной от лица организации, такие сделки довольно часто совершаются в отношении граждан. Это обусловлено минимальным количеством требований, запрещений и ограничений при дарении в пользу физических лиц.

Безусловно, множество из таких сделок отличаются недобросовестностью намерений их сторон, что нередко приводит к оспариванию и признанию их недействительности.

Не считая этого, дарение остается отличным и законным способом безвозмездной передачи имущества от организаций в пользу граждан.

Консультация юриста

Вопрос

Общественная организация намерена подарить одному из своих членов 100 тыс. рублей. Обязан ли он будет уплатить какие-либо налоги?

Ответ

Согласно п. 28 ст. 217 НК, в случае безвозмездного получения от юридического лица дохода, в совокупном размере за календарный год превышающего 4 тыс. рублей, у гражданина возникает обязанность уплаты 13% НДФЛ. Однако, указанный налог подлежит исчислению только из суммы, превышающей 4 тыс. рублей. Таким образом, члену ОО придется уплатить НДФЛ в размере 12480 рублей (100 тыс. рублей — 4 тыс. рублей* 13%).

Вопрос

Частная фирма дарит дочке директора стройматериалы, стоимостью 45 тыс. рублей. Обязательно ли оформлять указанный договор письменно?

Ответ

Согласно п. 2 ст. 574 ГК, договор дарения, где дарителем выступает юр. лицо, а стоимость подарка превышает 3 тыс. рублей, обязательно заключается в письменной форме. Нарушение этого требования влечет ничтожность договора.

У вас остались вопросы?

3 важные причины воспользоваться помощью юриста прямо сейчас

Быстро

Оперативный ответ на все ваши вопросы!

Качественно

Ваша проблема не останется без внимания!

Достоверно

С вами общаются практикующие юристы!

Схема нашей работы

Вопрос

Вы задаете вопросы дежурному юристу.

Юрист

Юрист анализирует ваш вопрос.

Связь

Юрист связывается с вами.

Вопрос

Вы задаете вопросы дежурному юристу.

Юрист

Юрист анализирует ваш вопрос.

Связь

Юрист связывается с вами.

Наши преимущества

Вы быстро получите ответ на свой вопрос

Средняя скорость ответа

Количество консультаций за сегодня

Количество консультаций всего

Задайте свой вопрос юристу!