Содержание

- Расчет себестоимости в 1С:Управление Торговлей 11, 1С:Комплексная автоматизация 2 и 1С:ERP 2

- Методы оценки стоимости товара в 1С:ERP Управление предприятием

- Списание материалов в производство

- Расчет себестоимости по средней

- Формула расчета средней себестоимости материалов и товаров

- «1С:Бухгалтерия 8» (ред. 3.0): Как настроить способы оценки МПЗ по средней взвешенной и средней скользящей оценке (+ видео)?

Расчет себестоимости в 1С:Управление Торговлей 11, 1С:Комплексная автоматизация 2 и 1С:ERP 2

07.11.2016 Андрей Шурыгин

Одним из главных отчетов для руководителя является отчет по валовой прибыли, который позволяет оценить рентабельность продаж. Для того, чтобы правильно отобразить нужную информацию, требуется корректно рассчитать себестоимость проданных товаров.

В данной статье на примере конфигурации Управление Торговлей 11.2 посмотрим, какие основные возможности нам предлагает 1С для расчета себестоимости номенклатуры. Те же принципы справедливы и для таких конфигураций, как Комплексная автоматизация 2 и ERP 2.

Методы оценки стоимости товаров

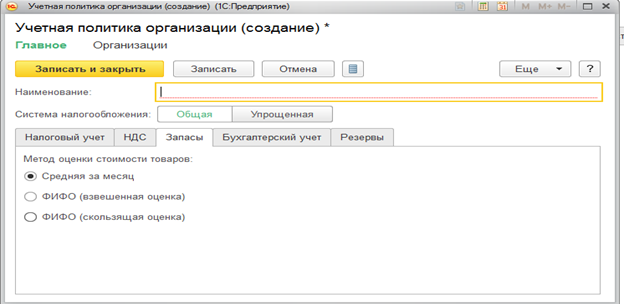

Для начала нужно определиться, каким способом будем рассчитывать себестоимость товаров. Метод оценки задается в учетной политике организации. Чтобы туда попасть, нужно в карточке организации перейти на закладку “Учетная политика” и нажать кнопку выбора текущей учетной политики:

На вкладке “Запасы” открывшейся учетной политики будут расположены доступные для выбора методы оценки стоимости товаров:

Как видим, 1С предлагает 3 метода расчета себестоимости: по средней, ФИФО взвешенная и ФИФО скользящая оценка. Кратко разберем каждый из них.

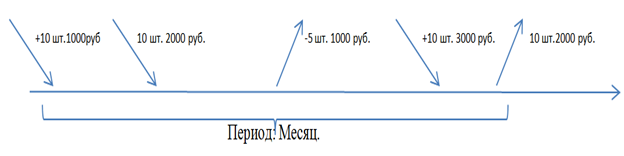

Средняя за месяц — определяется путем расчета средней себестоимости товаров, находящихся на складе, плюс учитываются поступления за месяц.

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

За месяц было продано 15 шт за 3000 руб.

Себестоимость проданного товара составит 15*115=1725 руб.

ФИФО скользящая — берется себестоимость каждой проданной партии, определенной по методу ФИФО (от англ. FIFO — “First In First Out” — “Первый пришел, первый вышел”, т. е. выбытие происходит с самой ранней поступившей партии).

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

За месяц было продано 15 шт., по методу ФИФО сначала товары спишутся из первой партии по 1000/10=100 руб. за штуку, затем из второй партии по 600/5=120 руб. В итоге получим общую себестоимость проданных товаров 1000+600=1600 руб.

ФИФО взвешенная — берется средняя себестоимость проданных партий, определенных по методу ФИФО, и делится на количество выбывшего товара.

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

За месяц было продано 15 шт., по методу ФИФО себестоимость всех проданных товаров составит: 1000+600=1600 руб., но себестоимость единицы считается по средней, исходя из проданных партий: 1600/15=106.67 руб.

В большинстве случаев, если нет какой-то специальной необходимости, лучше выбирать способ оценки по средней, так как для нее требуется меньше всего ресурсов. ФИФО скользящая обеспечивает наиболее “понятный” способ оценки себестоимости, т. е. классический партионный учет. С другой стороны, ФИФО по средней усредняет стоимость одной единицы товара, что может потребоваться для, например, оценки работы менеджеров, чтобы валовая прибыль не зависела от себестоимости проданной партии.

Также следует добавить, что для использования метода оценки ФИФО скользящая нужно включить функциональную опцию “Партионный учет”. Опция находится в разделе НСИ и Администрирование -> Финансовый результат и контроллинг -> Учет товаров.

Расчет себестоимости

Себестоимость рассчитывается документом “Расчет себестоимости”. Данный документ можно найти в разделе Финансовый результат и контроллинг -> Регламентные документы. Он формируется при выполнении операций закрытия месяца, а конкретно при расчете себестоимости. Чтобы принудительно сформировать документ, нужно в том же разделе Финансовый результат и контроллинг перейти в рабочее место операций закрытия месяца и там напротив расчета себестоимости выполнить команду “Рассчитать”:

Откроем документ расчета себестоимости:

Видим, что у него есть два варианта: фактический и предварительный, причем предварительный всегда считается по средней. Фактический вариант расчета предназначен для окончательного определения себестоимости по методу, указанному в учетной политике организации. Рекомендуется выполнять его в конце месяца.

Предварительный вариант служит для оперативной оценки валовой прибыли, документ расчета себестоимости формируется (обновляется) по расписанию в течение месяца. Чтобы включить возможность использования предварительного расчета себестоимости, нужно в разделе НСИ и Администрирование -> Финансовый результат и контроллинг -> Учет товаров поставить галку у соответствующей опции:

Также нужно будет настроить расписание, которое определяет, как часто рассчитывать предварительную себестоимость.

Анализ себестоимости

В себестоимость товара также могут входить дополнительные расходы (или ТЗР — транспортно-заготовительные расходы).

Рассмотрим простой пример отражения ТЗР на себестоимость. Закупим 10 шт номенклатуры “Товар 1” за 10000 руб и 5 шт “Товар 2” за 2500 руб. В документе поступления в табличной части нужно добавить номенклатуру с типом “Услуга”, например, “Доставка”. Чтобы стоимость доставки распределилась на стоимость поступления товаров, нужно в колонке “Списать на расходы” указать нужную предварительно созданную статью расходов, а в колонке “Аналитика расходов” указать текущий документ.

Рассмотрим подробнее статью расходов:

В поле “Вариант распределения” нужно обязательно указать “На себестоимость товаров”, в правиле распределения указывается база распределения, т. е. пропорционально чему будет рассчитываться доля расходов. В данном случае выбран вариант распределения по количеству. В виде аналитики указывается документ поступления, т. е. в разрезе какого объекта будет происходить распределение доп. расходов.

Чтобы доп. расходы были распределены на себестоимость, требуется выполнить операции по закрытию месяца.

Себестоимость товаров на складе можно посмотреть отчетом “Себестоимость товаров”, который находится в разделе Финансовый результат и контроллинг -> Отчеты по финансовому результату:

По отчету видно, что расходы на доставку распределились на себестоимость товаров, указанных в поступлении. Чтобы посмотреть информацию о доле доп. расходов, нужно включить видимость у соответствующей колонки в настройках отчета.

Продадим весь закупленный товар по 2000 руб и 600 руб за штуку соответственно и посмотрим валовую прибыль. Для этого служит соответствующий отчет “Валовая прибыль предприятия”, расположен в разделе Продажи -> Отчеты по продажам:

Видно, что, несмотря на продажу по цене выше стоимости закупки, из-за доп. расходов присутствует отрицательная рентабельность по номенклатуре “Товар 2”. Поэтому важно следить за себестоимостью, чтобы в том числе контролировать ценообразование.

Итак, в этой статье мы познакомились с основными возможностями расчета себестоимости в 1С. Рассмотрели различные методы оценки. А также проверили, как распределяются доп. расходы на себестоимость и какими отчетами ее можно проконтролировать.

Облако тегов Об авторе — Андрей Шурыгин

сертифицированный инженер-программист

Методы оценки стоимости товара в 1С:ERP Управление предприятием

В конфигурации 1С:ERP Управление предприятием реализованы следующие методы оценки стоимости товара:

1. Средняя за месяц – выполняет расчет по средней цене за отчетный период без учета партий. Общее значение себестоимости используется как для выбывших товаров, так и для остатков на складе.

2. FIFO средневзвешенная оценка- стоимость остатков товаров на конец месяца определяется по последним поступившим партиям. Общая стоимость выбывших товаров определяется по ФИФО. Стоимость выбывших (проданных, списанных товаров) по каждому документу расхода одинаковая и не зависит от распределения партий на каждый документ.

3. FIFO скользящая оценка – выполняется расчет себестоимости по ФИФО в рамках полноценного партионного учета.

Метод оценки в программе 1С:ERP Управление предприятием выбирается при создании учетной политики:

Расчет себестоимости в 1С:ERP Управление предприятием можно производить для одной или нескольких организаций.

Если на предприятии используется схема «Интеркампани», то себестоимость должна рассчитываться по всем организациям, входящим в структуру «Интеркампани», одновременно по одному методу расчета.

В прикладном решении 1С:ERP Управление предприятием реализован механизм межфирменных продаж «Интеркампани», который позволяет решать задачи, связанные с взаимодействием нескольких фирм (организаций) одного холдинга в схемах оптовой продажи.

1. Средняя за месяц в 1С:ERP Управление предприятием выполняет расчет по средней цене за отчетный период без учета партий. Общее значение себестоимости используется как для выбывших товаров, так и для остатков на складе.

Средняя за месяц = (Стоимость остатка + Стоимость поступления) / (Количество остатка + Количество поступления)

Пример:

В 1 квартале предприятие приобрело материалы (одного наименования) по разным ценам от разных поставщиков:

10.01 200 шт. по 12 руб. на 2400 руб.

20.01 150 шт. по 15 руб. на 2250 руб.

28.01 150 шт. по 16 руб. на 2500 руб.

05.02 100 шт. по 14 руб. на 1400 руб.

14.02 200 шт. по 17 руб. на 3400 руб.

Итого 800 шт. на 11950 руб.

В январе 330 шт. материалов ушло на производство, 200 шт. — в феврале.

(2400+2250+2500) / 500 = 14,3 за шт. (330*14,3 = 4719 руб.) в январе

(500-330) * 14,3 = 2431 руб. – остаток на 01.02

(2431+1400+3400) / 470 = 15,4 за шт. (200*15,4=3080 руб.) в феврале

(170+300-200) * 15,4 = 4151 руб. — остаток на 01.03

2. ФИФО взвешенная оценка в 1С:ERP Управление предприятием

При расчёте себестоимости по методу ФИФО определяются партии выбывших товаров, отделяя их от партий остатков.

Затем для выбывших (проданных, списанных) партий определяется средняя себестоимость выбытия, по которой отражается расход каждой партии.

Стоимость остатков и стоимость выбытия товаров могут отличаться.

Себестоимость любой партии за месяц= (остаток в стоимости на начало месяца + приход по стоимости в течении месяца) / (остаток по количеству на начало месяца + приход по количеству в течении месяца)

Пример по реализации: ФИФО средняя взвешенная

Реализация 5 шт. товара

Реализация 10 шт. товара

3. ФИФО скользящая оценка в 1С:ERP Управление предприятием рассчитывает расход товаров по очереди поступления, т.е. если одна позиция номенклатуры поступила раньше другой позиции, поступившей позднее, то и списываться первая будет раньше.

Выполняет расчет себестоимости по ФИФО в рамках полноценного партионного учета.

Зачем нужен партионный учет?

|

Информация о партии товаров |

Сложный учет НДС |

Продажа на экспорт |

|

Включение/исключение НДС в стоимости |

||

|

Партионная оценка стоимости |

ФИФО скользящая оценка |

Пример по реализации: ФИФО средняя скользящая

Реализация 5 шт. товара

Реализация 10 шт. товара

Пример: Расчёт себестоимости для остатка товара в 1С:ERP Управление предприятием

Склад №1, Товар А, один поставщик

10.06. – поступление №1 — 10 шт по 100руб 15.06. – поступление №2 — 10 шт по 120руб 10.07. – поступление №3 — 10 шт по 150руб 10.07. – поступление №4 — 10 шт по 200руб 15.07. – продажа №1 — 35шт

Нужно произвести расчёт себестоимости оставшихся 5 шт. товара.

1. По средней за месяц:

(1000+1200+1500+2000)/40 = 142,5руб (или 712,5 руб. для 5шт)

2. При расчёте по ФИФО (взвешенная оценка) все поступления сворачиваются до 2 партий (на начало месяца и поступление от 10.07.)

Таким образом у нас остаётся четверть от второй партии, т.е. себестоимость остатка = себестоимости во второй партии.

3500/20 = 175руб за шт. (или 875 руб. за 5 шт. остатка)

3. По ФИФО (скользящая оценка) у нас останется половина последней партии, т.е. себестоимость остатка будет совпадать с себестоимостью 1 единицы товара последней партии, т.е. 200руб и соответственно себестоимость остатка:

5шт Х 200руб = 1000руб.

Спасибо!

Списание материалов в производство

ЗАО «BKR-Интерком-Аудит»

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

В организациях часто возникают ситуации, когда одинаковые материалы приобретаются по разным ценам, у разных поставщиков, суммы расходов, включаемых в себестоимость МПЗ, также могут отличаться. Это приводит к тому, что фактическая себестоимость разных партий одинаковых материалов может быть различной. Часто при списании материалов в производство невозможно точно определить, из какой именно партии эти материалы, особенно при большой номенклатуре материалов. Поэтому организация должна выбрать и закрепить в учетной политике метод списания МПЗ в производство.

Пунктом 16 ПБУ 5/01 и пунктом 73 Методических указаний по бухгалтерскому учету материально-производственных запасов установлены следующие способы оценки МПЗ при отпуске в производство и ином выбытии:

· по себестоимости каждой единицы;

· по средней себестоимости;

· по способу ФИФО (по себестоимости первых по времени приобретения материалов);

· по способу ЛИФО (по себестоимости последних по времени приобретения материалов).

Рассматривая законодательно установленные способы оценки списываемых материалов, следует иметь в виду, что в соответствии с пунктом 78 Методических указаний по бухгалтерскому учету МПЗ, применение способов средних оценок фактической себестоимости материалов (по средней себестоимости, по способу ФИФО и ЛИФО), отпущенных в производство или списанных на иные цели, может осуществляться следующими вариантами:

— исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество, и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

— путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество, и стоимость материалов на начало месяца и все поступления до момента отпуска.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Вариант исчисления средних оценок фактической себестоимости материалов должен раскрываться в учетной политике организации.

Наряду с методом оценки по средневзвешенной себестоимости, при которой рассчитывается средняя себестоимость всех поступивших в данном месяце материалов данного вида с учетом входящего остатка, может быть применена оценка по скользящей средней себестоимости, когда средняя себестоимость пересчитывается на каждый момент отпуска. При этом в расчете должны участвовать входящий остаток, и только те партии, которые поступили до соответствующего отпуска материалов. Если при использовании метода ФИФО стоимость отпущенных материалов рассчитывалась только по окончании месяца, то при использовании метода ФИФО по скользящей оценке себестоимость отпускаемых материалов можно рассчитать, не дожидаясь конца месяца. Ведь этот метод предполагает, что материалы отпускаются из наиболее ранних партий, которые уже поступили на момент отпуска материалов.

Аналогично способу ФИФО по стандартному и модифицированному вариантам, использование метода ЛИФО в скользящей оценке позволяет определить себестоимость отпускаемых материалов, не дожидаясь конца месяца.

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики.

Согласно пункту 6 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного Приказом Минфина РФ от 9 декабря 1998 года №60н, допущение последовательности применения учетной политики означает, что принятая организацией учетная политика применяется последовательно от одного отчетного года к другому.

Следует отметить, что в целях бухгалтерского учета организация может использовать различные методы списания для разных групп МПЗ.

Пунктом 21 ПБУ 5/01 установлено, что по каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

Рассмотрим подробнее каждый из указанных методов.

4.1. Списание материалов по себестоимости каждой единицы

Метод списания материалов по себестоимости каждой единицы удобен для применения в случаях, когда организация использует в производстве небольшую номенклатуру материалов и можно легко отследить, из какой именно партии списаны материалы, причем цены на них остаются достаточно стабильными в течение длительного периода. В этом случае учет ведется по каждой партии материалов отдельно, и списываются материалы именно по тем ценам, по которым они приняты к учету.

Кроме того, этот метод должен применяться для оценки следующих видов МПЗ:

· материалов, которые используются в особом порядке – драгоценных металлов, драгоценных камней, радиоактивных веществ и других подобных материалов;

· запасов, которые не могут обычным образом заменять друг друга.

Пунктом 74 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина РФ от 28 декабря 2001 года №119н, предложено два варианта списания материалов по цене каждой единицы:

1. В себестоимость единицы включаются все расходы, связанные с приобретением этих запасов. Этот способ применяется, когда есть возможность точно определить суммы расходов по приобретению, которые относятся к разным материалам.

2. Упрощенный способ, по которому в себестоимость единицы включается только стоимость запасов по договорным ценам, а транспортные и иные расходы, связанные с их приобретением, учитываются отдельно и списываются пропорционально стоимости материалов, списанных в производство, в договорных ценах. Этот способ применяется, когда невозможно точно установить, какая доля транспортно-заготовительных расходов относится к каждой конкретной партии приобретенных материалов.

Пример.

На начало месяца в организации числились остатки краски в количестве 120 килограмм на сумму 3600 рублей по фактической себестоимости.

В течение месяца приобретены две партии краски:

— первая партия — 150 килограмм, стоимость партии — 3 200 рублей

Транспортные расходы составили 1000 рублей

— вторая партия — 200 килограмм, стоимость партии — 5 600 рублей

Транспортные расходы составили 1000 рублей

Учет материалов ведется с включением транспортно-заготовительных расходов в фактическую себестоимость. Для простоты расчетов все суммы приведены без НДС.

Фактическая себестоимость краски составляет:

Остаток на начало месяца: 3 600 / 120 = 30-00 рублей

Первая партия: (3 200 + 1 000) / 150 = 28-00 рублей за 1 килограмм

Вторая партия: (5 600 + 1 000) / 200 = 33-00 рубля за 1 килограмм

В течение месяца израсходовано:

100 килограмм краски из остатка на начало месяца

90 килограмм краски из первой партии

120 килограмм краски из второй партии

Стоимость израсходованной краски составляет:

100 х 30-00 + 90 х 28-00 + 120 х 33-00 = 9 480 рублей

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то, что все материалы списываются по их реальной себестоимости без каких-либо отклонений. Однако данный метод применим только в тех случаях, когда организация использует сравнительно небольшую номенклатуру материалов, когда можно точно определить, какие именно материалы списаны.

В тех же случаях, когда невозможно точно отследить, материалы из какой именно партии отпущены в производство, целесообразно применять один из трех описанных ниже методов.

Списание материалов по средней себестоимости

В соответствии с пунктом 18 ПБУ 5/01 метод списания МПЗ по средней себестоимости заключается в следующем. По каждому виду материалов средняя себестоимость единицы определяется как частное от деления общей себестоимости этих материалов (сумма стоимости материалов на начало месяца и поступивших в течение месяца) на количество этих материалов (сумма остатка на начало месяца и поступивших в течение месяца).

Стоимость материалов, списанных в производство, определяется умножением их количества на среднюю себестоимость. Стоимость остатка на конец месяца определяется умножением количества материала на остатке на среднюю себестоимость. Таким образом, средняя себестоимость единицы материалов может изменяться от месяца к месяцу. Сальдо по счетам учета МПЗ отражается по средней себестоимости.

Пример.

На начало месяца в организации остаток ткани составляет 1 500 м, средняя себестоимость составляет 95 рублей за 1м. В течение месяца поступила ткань:

1-я партия: 1 000м по цене 89-50 рублей за 1м;

2-я партия: 500м по цене 100 рублей за 1м;

3-я партия: 1 200м по цене 80 рублей за 1м.

В течение месяца израсходовано на производство 3 500м ткани.

Средняя себестоимость ткани составляет:

(1500 х 95 + 1000 х 89-50 + 500 х 100 + 1200 х 80) / (1500 + 1000 + 500 + 1200) = 90 рублей за 1м.

Стоимость списанной в производство ткани составляет: 3 500 х 90-00 = 315 000 рублей.

Остаток ткани на конец месяца: (1 500 + 1 000 + 500 + 1 200) – 3 500 = 700 м.

Стоимость остатка ткани на конец месяца: 700 х 90-00 = 63 000 рублей

Списание материалов по методу ФИФО

Метод ФИФО (от английского First In First Out) еще называют моделью конвейера.

В соответствии с пунктом 19 ПБУ 5/01 данный метод основан на допущении, что материалы списываются в производство в той последовательности, в которой они приобретены. Материалы из последующих партий не списываются, пока полностью не израсходована предыдущая. При этом способе материалы, отпущенные в производство, оцениваются по фактической себестоимости материалов, первых по времени приобретения, а остаток материалов на конец месяца оценивается по себестоимости последних по времени приобретения.

В том случае если первые по времени приобретения партии стоят дешевле, а последующие дороже, применение метода ФИФО приводит к следующему результату — материалы списываются в производство по меньшей стоимости, соответственно, себестоимость продукции ниже и прибыль выше.

Если цены на материалы имеют тенденцию к снижению, то, наоборот, в случае применения метода ФИФО прибыль будет уменьшаться.

В литературе предложено два способа определения стоимости материалов, списанных в производство по методу ФИФО.

1. Сначала списываются материалы по стоимости первой приобретенной партии, если количество списанных материалов больше этой партии, списывается вторая и так далее Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

2. Определяется остаток материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Пример.

На начало месяца остаток краски составлял 100 банок по цене 35-00 рублей за банку.

Остаток на начало месяца составляет: 100 х 35-00 = 3 500 рублей

В течение месяца поступило:

1 партия: 120 банок по цене 40-00 рублей за банку;

2 партия: 80 банок по цене 45-00 рублей за банку;

3 партия: 100 банок по цене 50-00 рублей за банку.

Общая стоимость поступившей краски составляет:

120 х 40-00 + 80 х 45-00 + 100 х 50-00 = 13 400-00 рублей

За месяц в производство списано 270 банок краски, остаток на конец месяца составляет 130 банок.

1 вариант

Всего списано 270 банок краски, причем сначала полностью списывается остаток на начало месяца (100 банок), затем списывается первая партия (120 банок). Так как общее количество больше, то оставшееся количество списывается из второй партии 270 – (100 + 120) = 50 банок

Стоимость списанной краски составляет:

100 х 35-00 + 120 х 40-00 + 50 х 45-00 = 10 550-00 рублей

Средняя себестоимость одной банки списанной краски составляет:

10 550-00 / 270 = 39-07 рублей

Стоимость остатка краски составляет:

(3 500-00 + 13 400-00) – 10 550-00 = 6 350-00 рублей

При данном варианте необходимо точно определить, материалы из каких партий составляют остаток на конец месяца, так как в следующем месяце они будут списываться первыми.

Остаток составляют:

Из второй партии: 80 – 50 = 30 банок на сумму 30 х 45-00 = 1 350-00 рублей;

Третья партия остается на конец месяца полностью: 100 х 50-00 = 5 000-00 рублей

2 вариант

Остаток на конец месяца составляет 130 банок, причем третья партия (100 банок) числится на остатке полностью, поскольку этого недостаточно, 30 банок из второй партии также включаются в остаток.

Стоимость остатка на конец месяца составляет:

100 х 50-00 + 30 х 45-00 = 6 350-00 рублей

Стоимость списанной краски составляет:

(3 500-00 + 13 400-00) – 6 350-00 = 10 550-00.

Средняя себестоимость одной банки списанной краски составляет:

10 550-00 / 270 = 39-07 рублей

Из приведенных примеров видно, что стоимость списанных материалов и остатка одинаковы при использовании обоих вариантов. При втором варианте достаточно точно определить, материалы из каких именно партий составляют остаток на складе, а стоимость списанных материалов определяется расчетным путем без обязательного отнесения на конкретную партию, тогда как при первом варианте нужно точно определять, из каких именно партий материалы списываются и остаются на конец месяца. Этот вариант становится очень трудоемким, если в течение месяца закупки материалов производятся достаточно часто.

Списание материалов по методу ЛИФО

Метод ЛИФО (от английского Last In First Out) называют также моделью бочки.

Согласно пункту 20 ПБУ 5/01 этот метод основан на допущении, что материалы списываются в производство в последовательности, обратной той, в которой они приобретены. Материалы из ранее приобретенных партий не списываются, пока не израсходована последняя. При методе ЛИФО материалы, отпущенные в производство, оцениваются по фактической себестоимости материалов, последних по времени приобретения, а остаток материалов на конец месяца оценивается по себестоимости первых по времени приобретения.

В том случае если первые по времени приобретения партии стоят дешевле, а последующие дороже, применение метода ЛИФО приводит к тому, что материалы списываются в производство по большей стоимости, соответственно, себестоимость продукции выше и прибыль ниже.

Если цены на материалы имеют тенденцию к снижению, то, наоборот, в случае применения метода ЛИФО сумма налога на прибыль будет снижаться.

В литературе предложено два способа определения стоимости материалов, списанных в производство по методу ЛИФО.

1. Сначала списываются материалы по стоимости последней приобретенной партии, если количество списанных материалов больше этой партии, списывается предыдущая и так далее Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

2. Определяется остаток материалов на конец месяца по цене первых по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Пример.

Воспользуемся условиями предыдущего примера.

На начало месяца остаток краски составлял 100 банок по цене 35-00 рублей за банку.

Остаток на начало месяца составляет: 100 х 35-00 = 3 500 рублей

В течение месяца поступило:

1 партия: 120 банок по цене 40-00 рублей за банку;

2 партия: 80 банок по цене 45-00 рублей за банку;

3 партия: 100 банок по цене 50-00 рублей за банку.

Общая стоимость поступившей краски:

120 х 40-00 + 80 х 45-00 + 100 х 50-00 = 13 400-00 рублей

За месяц в производство списано 270 банок краски, остаток на конец месяца составляет 130 банок.

1 вариант

Всего списано 270 банок краски, причем сначала полностью списывается третья партия (100 банок), затем списывается вторая партия (80 банок). Так как общее количество больше, то оставшееся количество списывается из первой партии: 270 – (100 + 80) = 90 банок

Стоимость списанной краски:

100 х 50-00 + 80 х 45-00 + 90 х 40-00 = 12 200-00 рублей

Средняя себестоимость одной банки списанной краски составляет:

12 200-00 / 270 = 45-19 рублей

Стоимость остатка краски составляет:

(3 500-00 + 13 400-00) – 12 200-00 = 4 700-00 рублей

При этом варианте необходимо точно определить, материалы из каких партий составляют остаток на конец месяца, так как эти данные нужны для правильного отнесения материалов к конкретным партиям при списании в последующих месяцах.

Остаток составляют:

Из первой партии: 120 – 90 = 30 банок на сумму 30 х 40-00 = 1 200-00 рублей;

Краска, которая составляла остаток на начало месяца, полностью числится на остатке и в конце месяца: 100 х 35-00 = 3 500-00 рублей

2 вариант

Остаток на конец месяца составляет 130 банок, причем краска, числившаяся в остатке на начало месяца (100 банок) остается неизрасходованной и на конец месяца, поскольку этого недостаточно, 30 банок из первой партии также включаются в остаток.

Стоимость остатка на конец месяца составляет:

100 х 35-00 + 30 х 40-00 = 4 700-00 рублей

Стоимость списанной краски составляет:

(3 500-00 + 13 400-00) – 4 700-00 = 12 200-00 рублей

Средняя себестоимость одной банки списанной краски:

12 200-00 / 270 = 45-19 рублей

Таким образом, при методе ЛИФО стоимость списанных материалов и остатка также одинаковы при использовании обоих вариантов. При втором варианте достаточно точно определить, материалы из каких именно партий составляют остаток на складе, а стоимость списанных материалов определяется расчетным путем без обязательного отнесения на конкретную партию, тогда как при первом варианте нужно точно определять, из каких именно партий материалы списываются и остаются на конец месяца. При частых закупках материалов первый вариант неудобен из-за трудоемкости расчетов.

Сравнение различных методов списания материалов

При использовании методов списания МПЗ – по средней себестоимости, ФИФО или ЛИФО – рассчитанные значения стоимости списанных материалов и остатков на конец периода отличаются друг от друга. Это, в свою очередь, влияет на себестоимость продукции, величину прибыли и сумму налога на имущество. Поэтому при выборе метода списания материалов нужно определить, какие критерии являются наиболее важными.

Пример.

На начало месяца остаток материалов составлял 300 единиц по цене 110-00 рублей за единицу на общую сумму: 300 х 110-00 = 33 000-00 рублей

В течение месяца поступило:

1 партия: 500 единиц по цене 130-00 рублей за единицу на общую сумму 65 000-00 рублей;

2 партия: 600 единиц по цене 170-00 рублей за единицу на общую сумму 102 000-00 рублей;

3 партия: 200 единиц по цене 180-00 рублей за единицу на общую сумму 36 000-00 рублей

Общее количество материалов (остаток на начало месяца и поступившие материалы):

300 + 500 + 600 + 200 = 1 600 единиц.

Общая стоимость материалов:

33 000-00 + 65 000-00 + 102 000-00 + 36 000-00 = 236 000-00 рублей

В течение месяца израсходовано 1 200 единиц.

Остаток на конец месяца: 1 600 – 1 200 = 400 единиц.

А) Метод средней себестоимости.

Средняя себестоимость единицы составляет: 236 000-00 / 1 600 = 147-50 рублей

Стоимость списанных материалов составляет: 1 200 х 147-50 = 177 000-00 рублей

Остаток на конец месяца составляет: 400 х 147-50 = 59 000-00 рублей

Б) Метод ФИФО

Остаток на конец месяца: 200 х 180-00 + 200 х 170-00 = 70 000-00 рублей

Стоимость списанных материалов: 236 000-00 – 70 000-00 = 166 000-00 рублей

Средняя себестоимость единицы списанных материалов: 166 000-00 / 1 200 = 138-33 рублей

Средняя себестоимость единицы материалов на остатке: 70 000-00 / 400 = 175-00 рублей

В) Метод ЛИФО

Остаток на конец месяца: 300 х 110-00 + 100 х 130-00 = 46 000-00 рублей

Стоимость списанных материалов: 236 000-00 – 46 000-00 = 190 000-00 рублей

Средняя себестоимость единицы списанных материалов: 190 000-00 / 1 200 = 158-33 рублей

Средняя себестоимость единицы материалов на остатке: 46 000-00 / 400 = 115-00 рублей

Объединим полученные результаты в таблицу.

| Показатель | Метод средней себестоимости | Метод ФИФО | Метод ЛИФО |

| Стоимость списанных материалов | 177 000-00 | 166 000-00 | 190 000-00 |

| Средняя себестоимость единицы списанных материалов | 147-50 | 138-33 | 158-33 |

| Остаток на конец месяца | 59 000-00 | 70 000-00 | 46 000-00 |

| Средняя себестоимость единицы материалов на остатке | 147-50 | 175-00 | 115-00 |

Таким образом, мы видим, что при условии постоянного повышения цен на материалы при использовании метода ФИФО стоимость списанных материалов наименьшая, а стоимость материалов на остатке максимальна. В этом случае себестоимость продукции ниже и, соответственно, прибыль от реализации продукции выше.

При применении метода ЛИФО стоимость списанных материалов максимальна, при этом повышается себестоимость продукции и, соответственно, прибыль снижается.

При использовании метода списания по средней себестоимости стоимость списанных материалов и, следовательно, себестоимость продукции в меньшей степени определяются колебаниями цен и могут сохраняться на довольно стабильном уровне.

Отсюда можно сделать следующий вывод: метод ЛИФО удобен для минимизации налога на прибыль. Метод ФИФО для этих целей наиболее невыгоден, так как в этом случае налоги возрастают. Однако если организация ставит своей целью получение максимальной прибыли и, следовательно, увеличение сумм выплачиваемых дивидендов, удобнее применять метод ФИФО. Кроме того, этот метод позволяет получить более достоверные данные о стоимости списываемых материалов и себестоимости продукции, так как на практике материалы, как правило, списываются в порядке поступления.

Эти выводы справедливы, если цены на материалы повышаются. Если же цены на материалы имеют тенденцию к снижению, то для минимизации налогов более удобным становится метод ФИФО, а метод ЛИФО для этих целей подходит менее всего. Метод средней себестоимости по-прежнему дает средние показатели.

Для демонстрации преимуществ и недостатков различных методов списания МПЗ мы рассмотрели варианты, при которых цены на материалы либо постоянно растут, либо постоянно снижаются. На практике же цены на материалы могут, как увеличиваться, так и снижаться. В этом случае различия между методами не столь очевидны.

Пример.

Изменим условия предыдущего примера.

На начало месяца остаток материалов составлял 300 единиц по цене 110-00 рублей за единицу на общую сумму 33 000-00 рублей

В течение месяца поступило:

1 партия: 500 единиц по цене 170-00 рублей за единицу на общую сумму 85 000-00 рублей;

2 партия: 600 единиц по цене 180-00 рублей за единицу на общую сумму 108 000-00 рублей;

3 партия: 200 единиц по цене 130-00 рублей за единицу на общую сумму 26 000-00 рублей

Общее количество материалов (остаток на начало месяца и поступившие материалы):

300 + 500 + 600 + 200 = 1 600 единиц.

Общая стоимость материалов:

33 000-00 + 85 000-00 + 108 000-00 + 26 000-00 = 252 000-00 рублей

В течение месяца израсходовано 1 200 единиц.

Остаток на конец месяца: 1 600 – 1 200 = 400 единиц.

А) Метод средней себестоимости.

Средняя себестоимость единицы составляет: 252 000-00 / 1 600 = 157-50 рублей

Стоимость списанных материалов составляет: 1 200 х 157-50 = 189 000-00 рублей

Остаток на конец месяца составляет: 400 х 157-50 = 63 000-00 рублей

Б) Метод ФИФО

Остаток на конец месяца: 200 х 130-00 + 200 х 180-00 = 62 000-00 рублей

Стоимость списанных материалов: 252 000-00 – 62 000-00 = 190 000-00 рублей

Средняя себестоимость единицы списанных материалов:

190 000-00 / 1 200 = 158-33 рублей

Средняя себестоимость единицы материалов на остатке: 62 000-00 / 400 = 155-00 рублей

В) Метод ЛИФО

Остаток на конец месяца: 300 х 110-00 + 100 х 170-00 = 50 000-00 рублей

Стоимость списанных материалов: 252 000-00 – 50 000-00 = 202 000-00 рублей

Средняя себестоимость единицы списанных материалов: 202 000-00 / 1 200 = 168-33 рублей

Средняя себестоимость единицы материалов на остатке: 50 000-00 / 400 = 125-00 рублей

Объединим полученные результаты в таблицу.

| Показатель | Метод средней себестоимости | Метод ФИФО | Метод ЛИФО |

| Стоимость списанных материалов | 189 000-00 | 190 000-00 | 202 000-00 |

| Средняя себестоимость единицы списанных материалов | 157-50 | 158-33 | 168-33 |

| Остаток на конец месяца | 63 000-00 | 62 000-00 | 50 000-00 |

| Средняя себестоимость единицы материалов на остатке | 157-50 | 155-00 | 125-00 |

Как видим, в условиях данного примера все три метода дают сходные результаты, причем при использовании методов средней себестоимости и ФИФО, полученные значения практически одинаковы. В зависимости от динамики цен могут возникнуть ситуации, когда методы средней себестоимости и ЛИФО, либо ФИФО и ЛИФО, либо все три метода будут приводить к одинаковым результатам.

Более подробно об бухгалтерским и налоговым учетом МПЗ Вы можете ознакомится в книге ЗАО «BKR Интерком-Аудит» «Материалы, полуфабрикаты, спецодежда, спецоборудование»

Расчет себестоимости по средней

Способ оценки выбытия материально- производственных запасов (МПЗ) организации – один из элементов ее Учетной политики. О расчете себестоимости МПЗ методом ФИФО мы рассказывали в нашей консультации. Однако наиболее распространенным способом оценки выбытия МПЗ является оценка по средней себестоимости. Такой способ может использоваться как в бухгалтерском, так и в налоговом учете (п. 4 ПБУ 1/2008, п. 16 ПБУ 5/01, п. 8 ст. 254, пп. 3 п. 1 ст. 268, пп. 2 п. 2 ст. 346.17 НК РФ).

Приведем для метода средней себестоимости пример расчета в нашем материале.

Формула расчета средней себестоимости материалов и товаров

Расчет средней себестоимости товаров или материалов за месяц предполагает деление общей себестоимости группы (вида) запасов на их количество, которое складывается соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01).

При этом расчет средней себестоимости может производиться в двух вариантах (п. 78 Приказа Минфина от 28.12.2001 № 119н):

- средневзвешенная оценка;

- скользящая оценка.

Взвешенная оценка предполагает нахождение средней стоимости за месяц исходя из количества и стоимости материалов на начало месяца и всех поступлений за месяц.

А при скользящей средней расчет производится на каждый момент выбытия МПЗ. Соответственно, средняя скользящая величина считается исходя из количества и стоимости МПЗ на начало месяца и поступления МПЗ до момента отпуска.

Приведем пример расчета средней взвешенной оценки выбытия МПЗ на условных цифровых данных.

«1С:Бухгалтерия 8» (ред. 3.0): Как настроить способы оценки МПЗ по средней взвешенной и средней скользящей оценке (+ видео)?

Как в «1С:Бухгалтерии 8» (ред. 3.0) настроить способы оценки МПЗ по средней взвешенной и средней скользящей оценке?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.64.42.

Пунктом 16 ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) определено, что при отпуске материалов, товаров и готовой продукции (МПЗ) в производство и ином выбытии предприятие для целей бухгалтерского учета может списывать их стоимость одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка МПЗ по средней себестоимости происходит по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01).

В соответствии с пунктом 78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. пиказом Минфина России от 28.12.2001 № 119н (далее – Методические указания) применение способов средних оценок фактической себестоимости материалов может осуществляться следующими способами

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Выбранный способ необходимо зафиксировать в учетной политике организации.

В целях налогового учета при определении размера материальных расходов (при списании сырья и материалов), используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), применяется один из следующих методов оценки (п. 8 ст. 254 НК РФ):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Выбранный способ (метод) необходимо зафиксировать в учетной политике организации для целей налогообложения.

В «1С:Бухгалтерии 8» (ред. 3.0) способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

- По средней;

- По ФИФО.

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Для списания материалов в производство в программе используются документы Требование-накладная или Отчет производства за смену.

Если в регистре Учетная политика выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование – Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней скользящей себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска);

- При закрытии месяца, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются по плановым ценам или с нулевой себестоимостью (если не заданы плановые цены или тип плановых цен).

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной (в расчет средневзвешенной оценки включаются количество и стоимость на начало месяца и все поступления текущего месяца).

Таким образом, расчет средней себестоимости в «1С:Бухгалтерии 8» поддерживается только по методу взвешенной оценки.

Если пользователь хочет отказаться от оценки материалов по средневзвешенной себестоимости и с этой целью пропускает выполнение регламентных операций Корректировка стоимости номенклатуры, то он должен иметь в виду, что средняя скользящая оценка в программе отличается от определения скользящей оценки, приведенной в пункте 78 Методических указаний. Скользящая себестоимость, по которой материалы списываются в «1С:Бухгалтерии 8» включает не только остатки на начало месяца и все поступления текущего месяца, но и все выбытия текущего месяца.

Расчет скользящей себестоимости в программе соответствует Методическим указаниям лишь в частном случае, когда в течение месяца в учетной системе регистрируется только одно выбытие номенклатурной позиции.

Если пользователь уверен, что данное условие будет выполняться в течение всего года, то выполнение регламентных операций Корректировка стоимости номенклатуры можно пропускать. В таком частном случае расчет средней себестоимости будет выполнен по методу скользящей оценки.