Содержание

- Пени по ндфл какой статус плательщика

- Статус плательщика в платежном поручении по НДФЛ

- Новые правила и нюансы заполнения

- Шаг 1: определяем сумму пеней

- Шаг 2: заполняем платежное поручение по пеням

- Статус налогоплательщика

- Ошибка в статусе налогоплательщика в платежном поручении

- Как определить статус налогоплательщика при уплате страховых взносов

- Как указывается статус налогоплательщика

- Значение в платежке

- Где указывать статус налогоплательщика в платежке

- Правила указания информации

- Исправление ошибок

- Статус налогоплательщика в справке 2-НДФЛ

- Какой указывать статус плательщика в платежном поручении в 2018 году

- НДФЛ: статус составителя в платёжке

- Оформление бланка поручения

- Что указывать

- «01» или «02»

Пени по ндфл какой статус плательщика

Платежное поручение НДФЛ – это типовой бланк, который используется при уплате налогов и страховых взносов в бюджет государства. В нем содержатся поля, которые отвечают за различные показатели – заполнять платежку необходимо внимательно, чтобы уплачиваемый налог поступил по назначению.

Статус плательщика в платежном поручении по НДФЛ

В поле 101 поручения отображается статус налогоплательщика. Им может быть физическое лицо (13), предприниматель (09) или налоговый агент (02).

Правильное указание КБК в поле 104 платежки также имеет значение для того, кто платит налог.

Новые правила и нюансы заполнения

С апреля 2017 года законодательством предусмотрены новые требования, касающиеся заполнения платежных поручений. С 25 апреля текущего года начнут действовать новые правила, которые решают вопросы спорных ситуаций при внесении сведений в поле 101 “Статус плательщика”. С этого момента при переводе по реквизитам ИФНС страховых взносов организацией за своих работников в поле “Статус плательщика” необходимо вписывать код 01, если же взносы выплачивает индивидуальный предприниматель за себя или за своих работников, то указывается код 09.

Код 08 с этого времени нужно использовать компаниям и предпринимателям при адресации в бюджет неналоговых переводов по ИФНС. Для компаний, которые переводят НДФЛ за своих сотрудников в качестве налоговых агентов, код 02 для поля 101 не изменился.

Как заполнить платежное поручение по новым правилам, смотрите в этом видео:

Текущее законодательство предполагает, что НДФЛ с отпускных в 2017 году необходимо оплачивать не позднее конца того месяца, в котором выплаты были начислены. Новые сроки дают возможность бухгалтеру уплатить НДФЛ сразу по нескольким сотрудникам, ушедшим в отпуск.

Образец заполнения ПП по НДФЛ с отпускных

Если налоговый агент удержал НДФЛ в большем размере, чем было необходимо, то он должен сообщить сотруднику на протяжении 10 дней об излишнем удержании, а работнику необходимо написать заявление о возврате агенту. Переплату можно зачесть в счет будущих уплат налога по НДФЛ или возвратить средства из бюджета.

Если суммы достаточно для возврата, то агент возвращает излишки удержания на счет сотрудника, указанный в заявлении. При нехватке средств агент обращается за возвращением в ИФНС.

Пример ПП по уплате НДФЛ

В платежном поручении на уплату пени указывают тот же статус плательщика, реквизиты получателя и администратора. Однако есть существенные отличия:

Если уплата производится самостоятельно, то поля 108 и 109 оставляют пустыми, в других случаях указывают номер и дату требований ИФНС или в соответствии с проверочным актом.

Оформить платежное поручение на уплату пеней поможет этот видеоролик с понятным образцом заполнения:

Если у Вас появились вопросы в области бухгалтерского учета, налогообложения, права или кадров и Вам нужен ответ на основании законодательной базы с ссылками на первоисточники, смело обращайтесь к нам. Опытные специалисты практики подготовят ответ с обоснованием и выводами по Вашему вопросу.

На основании п.1 ст.75 НК РФ пеней признается установленная данной статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Указанные правила распространяются также на налоговых агентов (п.7 ст.75 НК РФ).

Пени за несвоевременную уплату не удержанного с налогоплательщика налога могут быть взысканы с налогового агента за счет его денежных средств и иного имущества (Постановления Президиума ВАС РФ от 16.05.2006 № 16058/05, от 26.09.2006 № 4047/06, от 22.05.2007 № 16499/06, от 12.01.2010 № 12000/09).

Согласно п.1 ст.207 НК РФ налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Организация же, выплачивающая физическому лицу доход на основании ст.24, 226 НК РФ признается налоговым агентом, на которую возложена обязанность по исчислению, удержанию и перечислению в бюджет суммы налога.

Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией. Мы с удовольствием ответим на Ваш вопрос на основании проверенных документов, включенных в Систему Консультант Плюс

Пропустив срок уплаты налога, компании придется уплачивать пени. Для этого потребуется составить платежное поручение по пеням в 2019 году. Образец, который мы привели для вас, поможет сделать это правильно.

Шаг 1: определяем сумму пеней

Прежде чем составлять платежное поручение по пеням в 2019 году, образец которого представлен ниже, организация должна определить размер пеней.

Если недоимка возникла до 1 октября 2017 года сумму пеней можно вычислить по формуле:

СП = Н х Кд х 1/300 х СР,

где СП – сумма пеней;

Н – сумма неуплаченного вовремя налога;

Кд – количество дней просрочки;

СР – ставка рефинансирования, действующая в период просрочки.

При этом количество дней просрочки считается со дня, следующего за днем, когда налог следовало перечислить в бюджет. И заканчивается днем фактической уплаты недоимки.

Если недоимка возникла после 1 октября 2017 года и позднее, в частности, в 2018 году, то за первые 30 дней просрочки пени считаются по выше приведенной формуле. А за последующие (31-й день и далее) вместо коэффициента 1/300 берется повышенный — 1/150.

Например, компания 6 февраля выплатила зарплату за январь 2017 года. А НДФЛ с нее в размере 25 800 руб. уплатила в бюджет только 27 февраля. Просрочка составляет 20 дней. Так как перечислить налог в бюджет надо было на следующий день после выплаты зарплаты (п. 6 ст. 226 НК РФ).

Ставка рефинансирования в эти дни была 10%. Таким образом, размер пеней составит 172 руб. (25 800 руб. х 20 дн. х 1/300 х 10%).

Шаг 2: заполняем платежное поручение по пеням

Чтобы заполнить платежное поручение по пеням в 2019 году, некоторые реквизиты можно взять из платежки на уплату налога. Одинаковыми будут следующие данные:

Теперь расскажем о тех реквизитах, которые отличаются.

КБК (поле 104). КБК для налога и КБК для пеней по этому налогу схожи. Различается только код подвида дохода (14 – 17 разряды КБК). Для налога это 1000, а для пеней – 2100. Например, КБК для уплаты НДФЛ налоговым агентом – 182 101 02010 01 1000 110, а КБК для уплаты пеней по НДФЛ – 182 101 02010 01 2100 110.

Основание платежа (поле 106). Уплачивая налог, фирма поставит в этом поле ТП. При уплате пеней в нем будет одно из следующих значений:

- ЗД – при добровольной уплате пеней;

- ТР – при уплате пеней по требованию ИФНС;

- АП – при уплате пеней по акту проверки.

Налоговый период (поле 107). Уплачивая пени по собственной воле (основание ЗД), в поле 107 указывается 0. Аналогично следует поступить, если пени погашаются по акту проверки (основание АП). Если же перечисляются пени за какой-то конкретный период, то его следует отразить в поле 107. Так, при уплате пеней за январь 2018 года в поле 107 надо поставить МС.01.2018. Когда пени перечисляются по требованию ИФНС (основание ТР), в поле 107 вписывается срок из требования.

Номер и дата документа (поля 108 и 109). При самостоятельной уплате пеней в этих полях записываются нули. Если же пени перечисляются в принудительном порядке, то в поле 108 указывается номер требования или решения о привлечении к ответственности. А в поле 109 заносится дата требования или решения о привлечении.

Также имейте в виду, что в 2018 году обновили КБК по пеням (и штрафам) на пенсионные страховые взносы, начисленные по доптарифу. Указанные коды разнятся в зависимости от результатов спецоценки условий труда.

Статус налогоплательщика

Актуально на: 7 марта 2017 г.

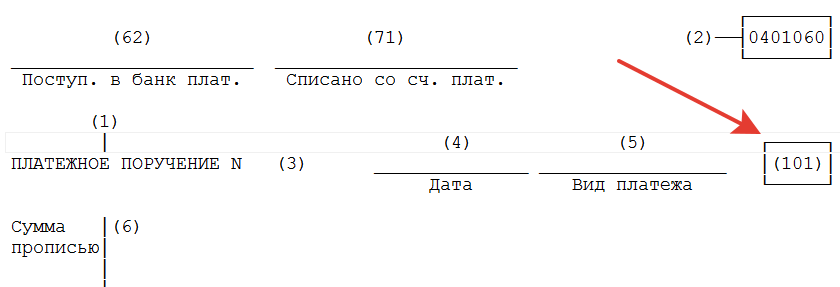

Статус налогоплательщика указывается в одном из полей платежного поручения – реквизите 101. Он отражается в закодированном виде для целей идентификации плательщика средств (Приложение N 5 к Приказу Минфина от 12.11.2013 N 107н).

Наиболее «востребованные» статусы платежных поручений следующие:

- статус налогоплательщика 01 свидетельствует о том, что налогоплательщик (плательщик сборов) – юридическое лицо;

- статус налогоплательщика 02 – налоговый агент;

- статус налогоплательщика 08 – юридическое лицо, ИП, нотариус, адвокат, глава КФХ, переводящий деньги в уплату страховых взносов или иных платежей в бюджетную систему РФ;

- статус налогоплательщика 09 – индивидуальный предприниматель;

- статус налогоплательщика 10 – нотариус, занимающийся частной практикой;

- статус налогоплательщика 11 – адвокат, учредивший адвокатский кабинет;

- статус налогоплательщика 12 – глава крестьянского фермерского хозяйства;

- статус налогоплательщика 13 – иное физическое лицо – клиент банка, владелец счета. Может быть указан в платежке при уплате налогов, сборов физлица не за себя (Письмо Минфина от 20.05.2016 N 02-08-12/29143);

- статус налогоплательщика 14 – налогоплательщик, производящий выплаты физлицам;

- статус налогоплательщика 24 – физлицо, которое переводит деньги в уплату страховых взносов и иных платежей в бюджетную систему РФ.

Ошибка в статусе налогоплательщика в платежном поручении

Если плательщик при оформлении платежки допустил ошибку, например, в номере счета Федерального казначейства или реквизитах банка получателя, то его платеж на нужный счет зачислен не будет (пп. 4 п. 4 ст. 45 НК РФ). Соответственно, обязанность плательщика по уплате налога, сбора или взноса не будет считаться исполненной.

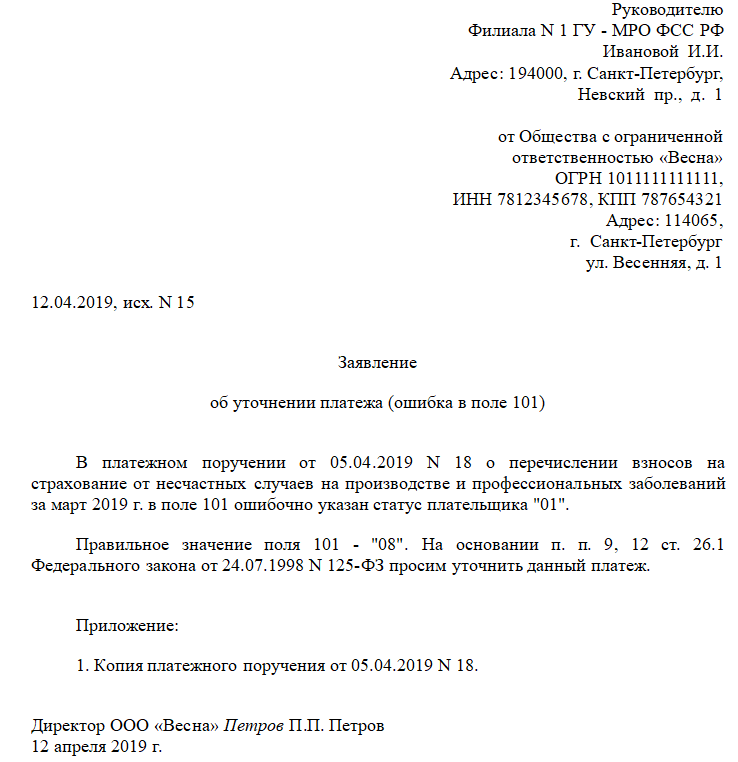

Но неверное указание статуса налогоплательщика в платежке к таким последствиям не приведет. Сумма, указанная в платежном поручении, все равно будет перечислена по назначению (п. 7 ст. 45 НК РФ). А плательщику нужно будет подать заявление в ИФНС об уточнении платежа (Письмо ФНС от 10.10.2016 N СА-4-7/19125@).

Как определить статус налогоплательщика при уплате страховых взносов

С 2017 года администрированием страховых взносов занимается ФНС. Налоговая служба несколько раз меняла свою позицию по части того, какой же показатель нужно ставить в статусе налогоплательщика при перечислении страховых взносов. По последним разъяснениям организации все же должны указывать в платежке 01, а индивидуальные предприниматели – 09, а не 14 (Письмо ФНС России от 10.02.2017 N ЗН-4-1/2451@).

Кстати, запланированные поправки в Приказ Минфина, устанавливающий правила заполнения платежных поручений, должны будут полностью «узаконить» эти разъяснения (Письмо ФНС от 15.02.2017 N ЗН-3-1/978@).

Как указывается статус налогоплательщика

Показатель статуса налогоплательщика — это информация в виде двузначного кода, который проставляется в различных налоговых документах. Цифры информируют налоговую о том, какое лицо и какие перечисления оно осуществляет в бюджет. В статье рассказано об этом значении и приведены основные показатели статуса налогоплательщика.

Иногда бухгалтеры путают два звучащих похоже понятия: «правовой статус налогоплательщиков» и «показатель статуса налогоплательщика». Первый не имеет никакого отношения к заполнению платежного поручения. Второй же — это установленный российским законодательством двузначный код для заполнения платежного поручения, налоговой декларации и другой документации, который содержит информацию для налоговой о плательщике налога. То есть это данные о плательщике в бюджет.

Значение в платежке

Для верного зачисления в бюджет необходимо правильно указать значение в соответствующем поле. Если специалистом или бухгалтером будут допущены ошибки, Казначейство обозначит платеж как «невыясненный», что не поспособствует своевременному исполнению денежного обязательства, так как на уточнение данных платежки уйдет время.

Всего значений, в соответствии с нормативной документацией, 28. Основными являются:

- 01 — организация перечисляет обязательные сборы;

- 02 — компании и ИП платят как агенты;

- 08 — взносы на травматизм;

- 09 — ИП исполняет обязанности перед контролирующим органом;

- 10 — занимающиеся частной практикой;

- 11 — адвокаты;

- 12 — главы крестьянского хозяйства;

- 13 — физлица.

14 пункт на настоящий момент исключен.

Где взять данные для точного заполнения платежного поручения в поле 101? Все значения указаны в Приложении № 5 к Приказу Министерства РФ от 12.11.2013 № 107н. Последние изменения в него были внесены 05.04.2017, часть из которых вступила в силу с 02.10.2017. Этим документом и следует руководствоваться при заполнении бланка платежного поручения. Далее приведем примеры наиболее распространенных значений на практике.

Где указывать статус налогоплательщика в платежке

Предусмотренное нормативным актом значение вносится в 101 поле, которое находится в правом верхнем углу бланка рядом с графой «Вид платежа». Найти эту позицию достаточно просто, хотя бланк не содержит ее отдельного наименования.

Подробнее о заполнении платежки можно прочитать в статье на нашем портале.

Правила указания информации

Остановимся подробнее на содержании двузначных кодов, которые чаще всего применяются плательщиками. Таблица поможет разобраться, как определить статус налогоплательщика.

|

Показатель |

Значение |

|

Статус налогоплательщика 1 |

Таким образом обозначается плательщик — юридическое лицо в части уплаты сборов, налогов, страховых взносов и иных платежей, администрируемых органами налоговой инспекции. Примечание: иначе говоря, так обозначается исполнение денежной повинности в виде сборов, страховых взносов юридическим лицом — фирмой или организацией. |

|

Статус налогоплательщика 02 |

По этим цифрам Казначейство определяет налоговых агентов (которыми могут быть как организации, компании, так и индивидуальные предприниматели). Примечание: например, этот код применяется при перечислении НДФЛ за сотрудников. Агенту следует обратить внимание на особенности уплаты таких взносов. |

|

Статус налогоплательщика 08 |

Этот код используется при перечислении взносов на травматизм, которые не переданы в администрирование ФНС РФ, в отличие от всех других страховых взносов. |

|

Статус налогоплательщика 09 |

Исполнение обязанности ИП по перечислению платежей, администрированием которых занимается ФНС РФ. |

Уточнение данных в платежке, если это будет нужно, производится в соответствии с нормами ст. 45 Налогового кодекса РФ.

Исправление ошибок

При обнаружении ошибок нужно составить заявление об уточнении платежа и направить его в соответствующий орган, приложив копию ошибочного документа.

Особенно внимательными нужно быть при заполнении платежек на перечисление НДС и НДФЛ, так как в случае ошибок могут возникнуть недоимки, а значит — пени и штрафы.

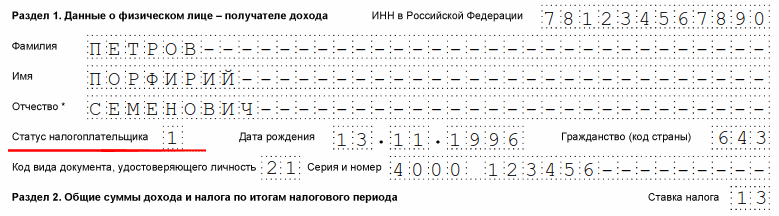

Статус налогоплательщика в справке 2-НДФЛ

Справки 2-НДФЛ ежегодно заполняют налоговые агенты в отношении физических лиц, получивших от них доход. Какой необходимо ставить статус в каждом конкретном случае?

В 2020 году форма справки применяется новая, таким образом, за 2018 год до 1 марта или 1 апреля (в зависимости от того, был удержан НДФЛ работодателем или нет в соответствии со ст. 230 НК РФ) необходимо было сдать отчетность на бланке, утвержденном Приказом ФНС России 02.10.2018. Форма справки меняется достаточно часто, будут ли внесены в бланк изменения на следующий год, неизвестно, этот вопрос пока ФНС не обсуждался, разъяснений на этот счет от надзорного органа также пока не поступало. Скорее всего, ждать поправок пока не стоит, утверждение новой формы было связано с внесением изменений в НК РФ.

Приказом также утвержден порядок заполнения справки, которого нужно придерживаться. Поле со статусом заполняется обязательно и в полном соответствии с установленным порядком.

В действующей в настоящий момент форме утверждено 6 статусов:

- 1 — указывается в том случае, если физическое лицо по состоянию на 31 декабря отчетного года является резидентом РФ (кроме лиц, осуществляющих трудовую деятельность на территории России основании патента). Налоговым резидентом РФ является такое физлицо, которое находится на территории РФ не менее 183 дней в течение 12 месяцев, причем следующих подряд. Этот период не прерывается на краткосрочные выезды из страны в целях лечения или получения образования. Краткосрочными считаются выезды из страны на срок не более 6 месяцев. Данные правила установлены ст. 207 НК РФ;

- 2 — указывается при заполнении бланка в отношении физлица, не являющегося на 31 декабря отчетного года, в соответствии с принципами, изложенными выше, налоговым резидентом Российской Федерации;

- 3 — применим к нерезиденту РФ, являющемуся высококвалифицированным специалистом;

- 4 — ставится в соответствующем поле справки, если предприятие — налоговый агент выплачивало доход нерезиденту РФ, являющемуся участником Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом РФ);

- 5 — используется, если налоговый агент в отчетном году выплатил доход иностранному гражданину или лицу без гражданства, в официальном порядке признанному беженцем или получившему временное убежище на территории Российской Федерации и не являющегося при этом налоговым резидентом РФ;

- 6 — указывается при заполнении справки в отношении гражданина-иностранца, осуществляющего трудовую деятельность на территории Российской Федерации на основании патента.

В специальных программах для ведения бухгалтерского учета обновление информации производится автоматически, кроме того, при их помощи можно заполнить справку 2-НДФЛ онлайн.

Шаблон платежного поручения приведен в Положении, утвержденном Банком России 19.06.2012 г. № 383-П. Форма является унифицированной, субъекты хозяйствования не могут вносить в нее изменения. От корректности заполнения бланка зависит правильность направления денежных средств. Так, если будет указан неверный статус плательщика при уплате налога, то деньги могут быть отнесены казначейством к группе невыясненных поступлений. Следствием может быть начисление пеней и штрафов за просрочку платежа.

Какой указывать статус плательщика в платежном поручении в 2018 году

Статус плательщика прописывается в поле 101 платежки, обозначая самого плательщика и вид платежа. Эта графа может быть заполнена числовым кодом или оставаться пустой. Последний вариант характерен для перевода средств в пользу обычных контрагентов. Указание статуса обязательно только при проведении расчетов с бюджетом. Это позволяет казначейству быстро и правильно отправлять и разносить платежи.

Основным документом, регламентирующим порядок заполнения платежек, является Приказ Минфина от 12.11.2013 г. под № 107н. Варианты актуальных цифровых обозначений, указываемых в поле 101, прописаны в приложении № 5 Приказа № 107н:

- Код 01 – статус плательщика в платежном поручении в 2018 году, обозначающий налогоплательщика (в т.ч. плательщика страхвзносов) – юрлицо.

- Числовая комбинация 02 означает, что деньги переводятся в бюджет налоговым агентом.

- Шифр 03 используют почтовые организации федерального уровня подчинения для перечислений от имени физических лиц (исключение составляют уплачиваемые таможенные сборы).

- Налоговые органы обозначаются кодом 04.

- Код 05 предназначен для платежей от ФССП – Службы судебных приставов.

- Если юридическое лицо, выступает в качестве участника внешнеэкономических операций, применяется шифр 06.

- Для таможенных органов внедрен код 07.

- Для обозначения плательщиков, которые перечисляют средства в пользу бюджета, но назначение их платежа не связано с уплатой налогов, страхвзносов или сборов, находящихся в ведении ФНС, используется код 08. Этот статус плательщика в платежном поручении в 2018 году может использоваться как юрлицами и ИП, так и лицами, занимающимися частной практикой, при уплате взносов на «травматизм» в ФСС.

- При погашении обязательств по налогам, страхвзносам и сборам, которые находятся в ведении налоговиков, в платежке указывают статус налогоплательщика:

- 09, если речь идет об ИП;

- 10, если в роли плательщика выступает нотариус;

- 11, когда деньги перечисляются от имени адвоката, открывшего адвокатский кабинет;

- 12 – шифр обозначает плательщика-главу КФХ;

- 13, если платеж вносится физическим лицом.

- Код 15 введен для обозначения кредитных организаций и почтовых учреждений. Шифр применяется в случаях, когда платежка на перевод от физлиц оформляется одной суммой с приложенным реестром.

- Для физических лиц, участвующих во внешнеэкономических операциях, предусмотрена комбинация 16, а если лицо имеет статус ИП, то используется код 17.

- При оплате таможенных сборов и отсутствии обязательств по декларированию ценностей проставляется код 18.

- Если организациями и их филиалами деньги направляются в бюджет в погашение долга физического лица на основании исполнительного документа, применяется код 19. Эта комбинация может использоваться при условии, что переводимые деньги были удержаны из зарплаты должника.

- Кодом 20 обозначается кредитная структура, перечисляющая средства по отдельному платежу, полученному от физического лица.

- Шифр 21 введен для ответственных участников консолидированных групп плательщиков налогов, а 22 код обозначает простых участников таких групп.

- ФСС переводит средства, идентифицируя статус плательщика в платежном поручении в 2018 году кодом 23.

- Если платеж реализуется от имени физического лица в пользу ФСС, проставляется шифр 24.

- Код 25 используют банки-гаранты при возврате НДС и уплате акцизов.

- Шифром 26 обозначаются учредители компании-должника, которые осуществляют платеж для покрытия кредиторских обязательств по реестру требований при банкротстве.

- По платежам, которые в результате их незачисления получателю подлежат возврату в бюджет, банковские организации проставляют статус 27.

- Последний вариант кодовой комбинации – 28. Он предназначен для идентификации получателей международных почтовых отправлений.

НДФЛ: статус составителя в платёжке

При оформлении поручения на уплату НДФЛ статус составителя – обязательный элемент этого расчётного документа, который необходимо заполнить. Рассказываем, как проставить верный код с учётом последних изменений налогового законодательства.

Оформление бланка поручения

Подоходный налог с физических лиц – это один из обязательных платежей в бюджет. Поэтому статус составителя по НДФЛ в 2019 году должен быть непременно указан в поручении на его перечисление.

В 2019 году бланк поручения на уплату НДФЛ, а также остальных налогов, сборов, страховых взносов во внебюджетные фонды и т. д. утвержден постановлением Центробанка России № 383-П.

В случае перечисления НДФЛ статус составителя в платежном поручении проставляют в поле 101. Это самый правый верхний угол бланка.

{kind=link}

При перечислении в бюджет НДФЛ статус составителя в 2019 году представляет собой двузначный числовой код.

При уплате НДФЛ статус составителя в платёжке должен быть обязательно заполнен. Нельзя проставлять нулевое значение («0») либо оставлять поле 101 пустым.

Что указывать

Соответствующий статус составителя в платежном поручении по НДФЛ в 2019 году и в дальнейшем проставляют согласно Приложению № 5 к приказу Минфина № 107н 2013 года.

Кстати, отметим, что с конца апреля 2017 года этот нормативный документ действует в новой редакции (приказ Минфина № 58н от 05.04.2017, действует с 25.04.2017 и частично с 02.10.2017). Причина – поправки в налоговое законодательство, куда с 01.01.2017 перешло большинство норм о страховых взносах во внебюджетные фонды (кроме в ФСС на травматизм). Поэтому статус составителя при оплате НДФЛ надо указывать с учётом этих изменений.

Таблица, расположенная ниже, поможет разобраться с проставлением статуса составителя в платежке НДФЛ 2019 года.

| Код | Ситуация |

| 02 | Организация/индивидуальный предприниматель выполняет свои обязанности налогового агента по подоходному налогу с физических лиц (ст. 226 НК РФ и др.). То есть рассчитывает, удерживает и перечисляет в казну НДФЛ с доходов своего персонала и иных физлиц, которым они выплачены этой фирмой или коммерсантом. |

| 09 | ИП перечисляет в казну подоходный налог за себя |

| 10 | Частный нотариус перечисляет в казну подоходный налог за себя |

| 11 | Адвокат (адв. кабинет) перечисляет в казну подоходный налог за себя |

| 12 | Глава КФХ перечисляет в казну подоходный налог |

| 13 | Обычное физлицо уплачивает подоходный налог за себя в результате самостоятельного декларирования (3-НДФЛ) своих сторонних доходов |

| 26 | В рамках банкротства необходимо погасить задолженность по НДФЛ, которая включена в реестр требований. Это делают: · учредители (участники) должника; · собственники имущества должника – унитарного предприятия; · третьи лица. |

В остальных случаях статус составителя в платёжном поручении по НДФЛ проставляют соответствующие кредитные учреждения, платёжные агенты.

«01» или «02»

Практика показывает, что многие путаются, какой необходимо указывать в платёжке по НДФЛ статус составителя – «01» или «02». Здесь логика проста, и двух вариантов быть не может.

Так, код «01» предназначен исключительно для юридических лиц как субъектов, на которых лежит обязанность именно уплачивать налоги со своей деятельности, доходов. А в отношении подоходного налога у организаций такой обязанности нет. Они выступают лишь своего рода посредниками между бюджетом и персоналом/иными физлицами, которым выплачивают доходы.

Таким образом, организации выполняют по НДФЛ только обязанности налоговых агентов. А значит в большинстве случаев в платежном поручении по данному налогу в поле 101 проставляют код «02».

Также см. «Поле 101 «Статус составителя» платежного поручения».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.