Содержание

- Как заполнить налоговый период в Сбербанк Онлайн

- Как заполнить?

- Точное указание даты. Что делать в случае ошибки?

- Что это такое

- Как заполнить

- Указываем налоговый период в платежном поручении — 2019 — 2020

- Что такое платежное поручение

- Порядок заполнения платежного поручения

- Поле 107 «Налоговый период» в платежном поручении 2019–2020 годов

- Примеры заполнения поля 107

- Последствия неправильного заполнения поля 107

- Итоги

- Структура и назначение реквизита

- Что указывать

- Исключительные ситуации

- Поле для указания “Периода”: это как понимать?

- 10 знаков: что они значат?

- Внимание: свежее разъяснение Минфина 2019

- Главное правило заполнения поля 107 в 2019 году

- Налоговые агент и НДФЛ: как заполнять поле 107?

- А если я плачу страховые взносы?

- Платежное поручение на уплату НДФЛ с зарплаты: образец на 2019-2020 год

- Направление денежных средств в бюджет

- Как зарплата облагается НДФЛ в 2019-2020 году

- Что учесть при заполнении

- Порядок заполнения платежного поручения по НДФЛ 2019

- Поля платёжки по НДФЛ о получателе

- Заполнение в платежке по НДФЛ сведений о плательщике

- Образец заполнения платежного поручения по НДФЛ с зарплаты

- Образец платежного поручения по НДФЛ в части уволенных работников

- Образец платежки по НДФЛ с отпускных выплат и больничного

- Платежное поручение по НДФЛ при уплате штрафов

- Оформление платежного поручения по НДФЛ в 2019 году ИП

- Как исправить ошибку в платежном поручении

- Образец заполнения платежки по НДФЛ

- Основные положения

- Правила заполнения

- Заполнение при оплате пеней

- Коды бюджетной классификации для перечисления НДФЛ

Как заполнить налоговый период в Сбербанк Онлайн

Сегодня всё больше людей используют онлайн-сервисы для того, чтобы оплатить налоги, перечислить страховые взносы или выполнить любые другие платежи. Тем не менее, не каждый знает, как заполнить налоговый период в «Сбербанк Онлайн», хотя ничего сложного в этом нет. В статье мы подробно рассмотрим порядок заполнения и расскажем, что делать, если в процессе была допущена ошибка.

Как заполнить?

Итак, вы решили воспользоваться онлайн-сервисом Сбербанка, чтобы осуществить платёж. Чтобы это сделать, необходимо:

-

1. Ввести логин и пароль в личном кабинете «Сбербанк Онлайн».

-

2. Открыть вкладку «Переводы и платежи», затем нажать Не нашли подходящий раздел, но знаете реквизиты? (этот пункт находится в самом низу).

-

3. Заполнить необходимые поля (убедитесь, что все данные указаны корректно).

-

4. Запросить код по SMS, ввести его в соответствующее поле.

-

5. Проверить статус платежа.

Если все действия выполнены правильно, ваш платёж будет переведён и зачислен на расчётный счёт соответствующего государственного органа. При повторной выплате поле «107» будет заполнено автоматически.

Теперь разберёмся, что делать с полем «Налоговый период 107» в «Сбербанк Онлайн». Чтобы определить очерёдность платежей, нажмите Создать. Для подтверждения необходимо указать код, который должен поступить в SMS. Для кода установлен формат вида NN.NN.NNNN (две буквы, шесть цифр и две разделительные точки). Первые два символа в коде означают периодичность внесения платежа.

Расшифровка кодов периодичности:

-

МС – ежемесячный платёж (используется для выплат НДФЛ, акциз и др.);

-

КВ – квартальные выплаты (осуществляются раз в три месяца – при выплате налогов НДС, ЕНВД и т.д.);

-

ПЛ – обязательные денежные переводы с периодичностью в полгода (ЕСХН);

-

ГД – годовой платёж (например, налог на имущество, транспортный налог и другие подобные им).

После разделительной точки следуют два цифровых символа, обозначающие номер периода, когда осуществляется платёж:

-

МС – месяцы (01 – январь, 02 – февраль и так далее);

-

КВ – кварталы (01 – январь-март, 02 – апрель-июнь, 03 – июнь-сентябрь, 04 – октябрь-декабрь);

-

ПЛ – полугодия (указывается 01, если время платежа выпадает на период с января по июнь, и 02 – если на период с июля по декабрь);

-

00 – указывается, если платёж вносится за год.

Оставшиеся четыре символа означают год, за который осуществляется платёж.

Точное указание даты. Что делать в случае ошибки?

Вышеописанный способ подходит для большинства платёжных переводов. Но есть исключения. При осуществлении ряда выплат перед заполнением поля «Налоговый Период 107» следует уточнить, в какой именно день происходит перечисление.

В поле «107» нужно написать точную дату и текущий срок, если в поле «106» указаны следующие коды основания платежа: ТР, РС, ОТ, РТ, ПБ, ПР, ИН.

Расшифровка кодов оснований платежа доступна для просмотра на сайте ФНС.

Обратите внимание: если основанием для платежа являются требования ИФНС или исполнительного документа, в клетке «107» нужно писать «00»

Если вы обнаружили, что в поле налогового периода есть ошибка, в первую очередь нужно проверить остальные реквизиты. Если данные некорректно указаны только в клетке «107», штраф и пеня не начисляются. Ошибки в этом поле не приводят к задержке или отмене платежа, то есть не являются уклонением от уплаты налоговых платежей. Если налогоплательщик обнаружил неточность сам, ему необходимо подать заявление об уточнении платежа в ИФНС по месту жительства (п.7 ст. 45 НК РФ).

Если ошибки, помимо поля «107», содержатся и в других полях, расчётные документы будут отклонены системой и платёж не будет засчитан как исполненный. В этом случае налогоплательщику грозит начисление пени, а если ошибка не будет устранена в срок – штраф.

Платежное поручение – это стандартный банковский документ, в котором определенные сведения заносятся в обязательные поля. Так, при оформлении платежки в Сбербанк Онлайн поле 107 «Налоговый период» при перечислении взносов в бюджет заполняется в соответствии с Положениями Центробанка. Как и зачем заполнять эту графу, в каких случаях вписывать дату, что делать при обнаружении ошибки, читайте в статье.

Что это такое

Заполнение платежного поручения имеет особенности. Некоторые поля обязательны для внесения данных.

Заполнение платежного поручения имеет особенности. Некоторые поля обязательны для внесения данных.

Клетка 107 «Налоговый период» − это графа, в которую вписывают код из 10 знаков для определения расчетного периода при следующих перечислениях:

- оплата страховых взносов;

- оплата налогов (НДФЛ, УСН, ЕНВД и др.);

- акцизы;

- неналоговые платежи (экологический сбор) и др.

Как заполнить

Для заполнения платежного документа через Сбербанк Онлайн клиент должен пройти авторизацию. При первичном оформлении выбирайте вкладку «Новый документ», заполняйте реквизиты платежа. При повторной оплате выбирайте необходимые реквизиты из фильтров, подходящих для вашей операции. Поле «Налоговый период» при повторе платежа в Сбербанк Онлайн заполняется автоматически.

Важно. Обязательно проверьте правильность внесения всех данных, особенно в поле 106.

Далее нажмите «Создать» и определите очередность платежей. Подтверждение осуществляется через смс-оповещение на номер руководителя организации или бухгалтера.

Код выглядит следующим образом: NN.NN.NNNN. В нем содержатся 8 знаков из букв и цифр и две точки для разделения пунктов.

Буквы (первая и вторая) − это код периода при своевременной уплате налога (МС – месяц, КВ – квартал, ПЛ – полугодие, ГД – платеж за год).

Третий знак – точка. Четвертый и пятый указывают конкретный срок оплаты:

- месячный платеж – проставляют цифры 01 − 12 (01 – январь, 02 – февраль, 03 – март и т.д.);

- квартальный платеж – цифры, обозначающие текущий квартал (01 – первый, 02 – второй, 03 – третий, 04 – четвертый);

- оплата за полугодие (01 – первое полугодие, 02 – второе полугодие);

- 00 вписывают при платежах за год.

Шестой знак – запятая для разделения. Седьмой, восьмой, девятый и десятый – означают год (например, 2019).

Обратите внимание. Платеж за июнь 2019 года в ФСС будет выглядеть так: «МС.06.2018».

Значок «00» вписывают при уплате авансового платежа, сбора или налога за текущий период при обнаружении неточности в декларации, когда налогоплательщик самостоятельно принял решение доплатить разницу налога.

Важно. Перечисляя авансовый платеж, заполняйте соответствующие знаки будущего срока, а не текущего.

Если индивидуальный предприниматель находится на упрощенном налогообложении и получил патент, он может оплатить его через Сбербанк Онлайн.

Страховые взносы

Данные в графе 107 зависят от получателя:

- для перечисления страховых взносов в ФСС указывают «0»;

- для любых других взносов указывают данные в формате «NN.NN.NNNN».

Страховые взносы перечисляются в налоговую службу с 01.01.2017 года. Взносы в Фонд социального страхования по компенсации за травмы, причиненные при выполнении трудовых обязанностей, называют «взносами на травматизм».

Функции платёжного поручения и поля 107

Платежное поручение – это документ, с помощью которого юридическое лицо или индивидуальный предприниматель перечисляет денежные средства на различные цели.

Поручение принимается на бумажном носителе с синей печатью или в электронном виде. Средства списываются с расчетного счета контрагента.

Графа 107, указывающая на период уплаты, заполняется обязательно в соответствии с правилами.

Указание точной даты

Варианты для указания в поле 107 «Налоговый период» точной даты определены Законодательством РФ:

- если в клетке 106 «Основной платеж» вписаны коды основания для оплаты налога в бюджет: ТП, ЗД, БФ, ТР, РС, ОТ, РТ, ПБ, ПР, АП, АР, ТЛ, ЗТ, О, то в графе 107 в этом случае пишут точную дату и текущий срок.

Важно. При заполнении точной даты в графе 107 на основании требования ИФНС или Исполнительного производства ставят значение «00».

- если в клетке 106 «Основной платеж» для оплаты таможенных пошлин и сборов вписаны значения: ДЕ, ПО, КТ, ТД, ИП, ТУ, БД, КП, ДК, ПК, КК, ТК, 0, то в этом случае указывают код таможенного органа в поле 107 из 8 цифр.

Важно! В графе 107 допустимо вписать вручную дату в значении «Налог. период» или код в значении «Код тамож. органа» в случае, когда в 106 поле указано значение ИН.

Порядок заполнения поля 107 при уплате НДФЛ

Налог на доходы физических лиц взимается не только с заработной платы. Отпускные и больничные выплаты также облагаются НДФЛ. Периодичность уплаты указана в НК РФ. Она различна для каждого платежа:

- при зарплате срок перечисления – день, следующий за выдачей наличными или перечислением на карту;

- при перечислении отпускных, выплат по больничным листам – в последний день месяца расчета с контрагентом.

Оплата НДФЛ через Сбербанк Онлайн требует создания разных платежных поручений, клетку 107 заполняют одинаково для каждого перечисления.

Ошибки при заполнении поля 107

Статья 4 Налогового Кодекса РФ поясняет, что при ошибочном заполнении клетки 107 денежные средства зачислятся в бюджет.

Важно. Ошибка в поле 107 не является уклонением от уплаты налоговых взносов, соответственно, штраф и пеня не начисляются.

Направьте в налоговый орган заявление о внесении исправлений и приложите копию платежного поручения или квитанцию об оплате, в котором допущена ошибка.

Когда заполняется поле 106

«Положение о правилах осуществления перевода денежных средств» №383-П разъясняет порядок заполнения банковских платежных документов. Соблюдение правил помогает избежать споров с контролирующими органами.

Клетка 106 должна быть оформлена обязательно вне зависимости от типа носителя документа. В ней указывают основание для текущей оплаты, например, ИН – гашение инвестиционного кредитного договора, АР – погашение задолженности по исполнительному документу. Символы и их расшифровку можно найти на сайте ИФНС или Сбербанка.

Пример заполнения

На скрине ниже представлен пример заполнения платежного поручения.

При оформлении платежного поручения в Сбербанк Онлайн «Налоговый период» в графе 107 заполняется в случаях уплаты взносов и сборов за текущее время (МС, КВ, ПЛ,00), перечисления недоплаты в бюджет, оплаты госпошлины в суд, зачисления средств от патента и других банковских платежах.

Указываем налоговый период в платежном поручении — 2019 — 2020

Что такое платежное поручение

Порядок заполнения платежного поручения

Поле 107 «Налоговый период» в платежном поручении 2019–2020 годов

Примеры заполнения поля 107

Последствия неправильного заполнения поля 107

Итоги

Что такое платежное поручение

Платежное поручение — это оформленное документом определенной формы распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом же банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

- за поставленные (выполненные, оказанные) товары (работы, услуги);

- в бюджеты всех уровней, а также фонд социального страхования;

- в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- в иных целях, предусмотренных законодательством или договором.

Бланк платежного поручения и образец его заполнения смотрите .

Порядок заполнения платежного поручения

Содержание платежного поручения и его форма должны соответствовать требованиям, предусмотренным законом. Документом, регламентирующим порядок заполнения полей платежных поручений, является приказ Минфина РФ от 12.11.2013 № 107н, в котором подробно описывается алгоритм заполнения каждого поля.

О том, какие реквизиты являются для платежного поручения основными, читайте в статье «Основные реквизиты платежного поручения». А о том, как перечень заполняемых реквизитов зависит от того, для кого предназначены перечисляемые средства, читайте .

Образцы заполнения платежек по разным видам налогов вы можете найти в Готовом решении от КонсультантПлюс.

Если у вас остались вопросы по заполнению платежек, задавайте их на нашем форуме. Например, узнать, как заполняют платежное поручение по штрафу можно на ветке.

Поле 107 «Налоговый период» в платежном поручении 2019–2020 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2019–2020 годах. Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

ОБРАТИТЕ ВНИМАНИЕ! При платежах таможне поле 107 заполняется совсем иначе.

Примеры заполнения поля 107

Разберем на примерах правила заполнения поля «Налоговый период» в платежном поручении 2019–2020 годов

Пример 1

Организация перечисляет авансовый платеж по налогу на имущество за 3-й квартал 2019 года, следовательно, в поле 107 будет указано: КВ.03.2019.

Пример 2

Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2019 год, в соответствии с поданной в налоговый орган декларацией; значение поля 107 — ГД.00.2019.

Пример 3

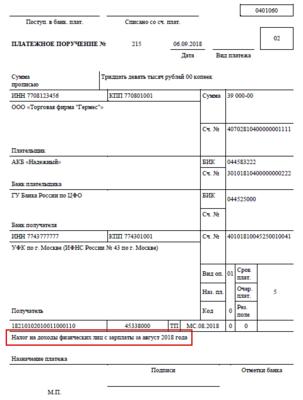

Организация оплачивает ежемесячный платеж по НДФЛ за сентябрь 2019 года; значение поля 107 — МС.09.2019.

Пример 4

Организация уплачивает налог по требованию налогового органа, содержащему конкретный срок для уплаты – 26.09.2019; значение поля 107 — 26.09.2019.

Последствия неправильного заполнения поля 107

Неверное заполнение поля 107 «Налоговый период» не приводит к признанию платежа в бюджет неперечисленным. Следовательно, плательщик может уточнить платеж при условии самостоятельного обнаружения ошибки (п. 7 ст. 45 НК РФ).

Для уточнения платежа необходимо подать в ИФНС заявление о допущенной ошибке, составленное в произвольной форме, и приложить к нему копию платежного поручения. При необходимости проводится совместная сверка уплаченных налогов, по итогам которой составляется акт. На основании этого акта и письменного заявления о допущенной ошибке налоговым органом принимается решение об уточнении платежа.

Итоги

Платежное поручение — это документ, с помощью которого производится перечисление денежных средств получателю. Поле 107 «Налоговый период» заполняется при оплате налогов или взносов и несет в себе ключевую информацию о периоде, за который осуществляется платеж. От правильности заполнения этого поля зависит точность идентификации платежа контролирующим органом и, как следствие, однозначность отнесения его к соответствующему налоговому периоду.

>Инструкция: как правильно указать налоговый период в платежке

Структура и назначение реквизита

При перечислении платежей по налогам, сборам, взносам и прочим видам фискальных платежей учитывайте особый порядок заполнения платежного поручения. Так, к примеру, для уплаты денег в ФНС придется заполнить специальные поля в платежке: налоговая строка (поля со 104 по 110 включительно).

Поле 107 — это налоговый период в платежке, 2019 год — формат данного реквизита представлен следующим образом: «ХХ.ХХ.ХХХХ», где точками разделены буквенные и числовые значения кода.

Ключевое назначение кода — определить, за какой период осуществляется расчет с Федеральной инспекцией. Например, при поступлении денежных средств на расчетный счет налоговики должны точно знать, в пользу какого отчетного периода засчитать средства.

Что указывать

Все виды фискальных обязательств имеют индивидуальную периодичность расчетов. Например, страховые взносы и НДФЛ мы обязаны перечислять в ИФНС ежемесячно. НДС — один раз в квартал, ЕСХН — раз в полугодие, а платеж по транспортному или имущественному налогу — раз в год (если региональные власти не утвердили отчетные периоды).

Итак, для каждого вида периодичности предусмотрен свой, индивидуальный год. Определим, как в платежке указать налоговый период (год, квартал, полугодие и месяц):

- Ежемесячные налоговые расчеты, к примеру, НДФЛ, налог на прибыль, страховые взносы (ОПС, ОМС, ВНиМ) и прочие. В таком случае в поле 107 укажите: «МС.ХХ.ГГГГ», где «МС» — это постоянное значение, «ХХ» — цифровое обозначение календарного месяца (от 01 до 12), «ГГГГ» — это в платежке налоговый период — год. Допустим, чтобы бюджетному учреждению заплатить взносы на обязательное пенсионное обеспечение за сентябрь, в поле укажите: «МС.09.2019».

- Ежеквартальная уплата. В таком случае код принимает значение «КВ.ХХ.ГГГГ», где «КВ» — постоянная, «ХХ» — это кварталы по порядку от 01 до 04. Например, чтобы оплатить НДС на 3 квартал 2019 года, в платежке укажите «КВ.03.2019».

- Полугодовая оплата. При таком варианте расчетов с бюджетом в поле 107 указывается код «ПЛ.ХХ.ГГГГ». Расшифровка аналогичная: «ПЛ» — это постоянное значение, «ХХ» — определяет полугодие — для первого — 01, для второго — 02. Например, бюджетники на ЕСХН оплачивают налог за первое полугодие, в платежном поручении указываем: «ПЛ.01.2019».

- Как указать в платежке годовой платеж? Для ежегодных перечислений значения имеют следующий формат: «ГД.00.ГГГГ», где «ГД» — это постоянное обозначение. Например, учреждение оплачивает транспортный налог один раз в год, за 2019 г. реквизит «ГД.00.2019».

Исключительные ситуации

В некоторых случаях налоговый период в платежке 2019 имеет иное значение. Самые популярные:

- Взносы на травматизм. При перечислении страхового обеспечения от несчастных случаев и профзаболеваний в п. 107 указывайте «0».

- Госпошлина. Если учреждение платит в бюджет за государственную пошлину, то в п. 107 укажите конкретную дату платежа.

- Доплаты по акту проверки. Если компания платит недоимки по акту налоговой проверки или же по исполнительным листам, то проставьте значение «0». Если оплата производится по требованию, в котором указана конкретная дата совершения расчетов, то в п. 107 укажите точную дату оплаты.

- Таможенные сборы в платежке (налоговый период) — что указывать? Если организация платит сборы и пошлины в таможенный орган, то в поле 107 придется указать территориальный номер таможенного отделения.

Если в платежном поручении в п. 107 допущена ошибка, то необходимо подготовить письмо об уточнении платежа. Документ составляется в произвольном виде с указанием неверного и правильного значений. Также в обязательном порядке укажите в письме номер платежного документа и его дату, наименование и учетные данные учреждения, контактные сведения для связи.

>Поле 107 в платежке на уплату налогов и страховых взносов: 2019 год

Как в 2019 году заполнять поле 107 в платежке на уплату налогов или страховых взносов? Поясним.

Поле для указания “Периода”: это как понимать?

В поле 107 платежного поручения на перечисление налога и страховых взносов нужно указать код налогового периода, за который плательщик/налоговый агент собирается уплатить налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н). Налоговый период указывается при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

10 знаков: что они значат?

Поле 107 платежки имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Внимание: свежее разъяснение Минфина 2019

В поле 107 платежки по НДФЛ нужно отражать месяц, а не точную дату, когда перечисляется удержанный налог. Это следует из письма Минфина от 11.06.2019 N 21-08-11/42596.

Данный реквизит имеет 10 знаков и используется для указания периодичности или конкретной даты уплаты налогового платежа.

Периодичность может быть месячной, квартальной, полугодовой и годовой. В этой связи в первых двух знаках реквизита необходимо указать, соответственно: МС, КВ, ПЛ, ГД.

Знаки 3 и 6 – разделительные, в них ставится точка.

В 4-м и 5-м знаках указывается: номер месяца (от 01 до 12), либо номер квартала (01 – 04), либо номер полугодия (01 или 02), либо, для годового платежа, – два нуля.

В 7 – 10-м знаках указывается год, за который производится уплата.

Например: МС.02.2013; КВ.01.2013; ПЛ.02.2013; ГД.00.2013. В случае перечисления сумм за прошлые налоговые периоды, в реквизите указывается период, за который производится доплата.

Главное правило заполнения поля 107 в 2019 году

При уплате текущих платежей или добровольном погашении недоимки (“ТП” или “ЗД” в поле 106) в поле 107 фиксируется период, за который вносится платеж. Фиксируйте его в формате “XX.NN.ГГГГ”, где:

- XX – вид периода (“МС” – месяц, “КВ” – квартал, “ПЛ” – полугодие, “ГД” – год);

- NN – номер периода (“01”, “02”, “03” и т.д. или “00” для годовых платежей);

- ГГГГ – год, на который приходится период.

Допутим: при перечислении НДС за II квартал 2019 г. в поле 107 укажите “КВ.02.2019”.

В остальных случаях укажите дату уплаты согласно документу – основанию платежа, если она есть. Так, если вы платите налог по ИФНС (“ТР” в поле 106), укажите цифрами срок уплаты налога по требованию (например, “18.03.2019”). Если перечисляете налог по акту проверки (“АП” в поле 106), укажите “0” (ноль).

Значение поля 107 при уплате налогов может меняться. Вот примеры вариантов:

Смотреть варианты

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2019 г. в поле 107 платежки нужно проставить «МС.03.2019»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за II квартал 2019 г., в поле 107 должно быть указано «КВ.02.2019»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2019 г. ставьте в платежке «ПЛ.01.2019»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2019 год, в поле 107 платежки нужно будет поставить «ГД.00.2019».

Налоговые агент и НДФЛ: как заполнять поле 107?

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Приведем несколько примеров заполнения поля 107 при уплате НДФЛ в 2019 году:

Смотреть примеры

А если я плачу страховые взносы?

В 2019 году при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) в поле 107 платежного поручения указывается формат «МС.ХХ.ХХХХ». А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Платежное поручение на уплату НДФЛ с зарплаты: образец на 2019-2020 год

Как выглядит образец платежного поручения по НДФЛ в 2019-2020 году? Какие особенности уплаты подоходного налога с заработной платы? Как заполнять поля зарплатной платежки по НДФЛ? Приведем образец заполнения платежного поручения на оплату НДФЛ в 2019-2020 году.

Также см:

Направление денежных средств в бюджет

В 2020 году вовремя заполнить и сдать отчётность по НДФЛ недостаточно, если нужно, чтобы денежные средства на оплату подоходного налога были учтены в бюджете в соответствии с их назначением.

Для этого необходимо заполнить в ФНС платежное поручение согласно всем официальным требованиям. В противном случае организация и сам федеральное казначейство могут просто не увидеть перечисленных денежных средств. Тогда придется:

- уточнять все данные платежа;

- проверять реквизиты;

- искать допущенную ошибку.

Никто не говорит, что уплаченные суммы пропадут. Однако иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять необходимую сумму, чтобы избежать неприятностей с отношениях с ИФНС.

Таким образом, оплата НДФЛ в 2019-2020 году платежным поручением, которое сформировано по определенному образцу, требует пристального внимания, чтобы не допустить ошибку. Приведем бланк платежного поручения, которое в 2019-2020 году юридические лица могут применять в целях перечисления НДФЛ.

Форма платежного поручения по НДФЛ образца 2019-2020 года не приобрела изменений.

Форма платежного поручения приведена в Приложении 2 к Положению Банка России от 19.06.2012 N 383-П. Платежное поручение на уплату налога следует заполнять по Правилам, которые установлены в Приложениях N N 1, 2, 5 к Приказу Минфина России от 12.11.2013 N 107н.

Как зарплата облагается НДФЛ в 2019-2020 году

Работодатель (в том числе, юридические лица) обязаны при выплате заработной платы исчислять с нее НДФЛ и выступать налоговым агентом, удерживая налог и перечисляя его в бюджет (п. п. 1, 2 ст. 226 НК РФ). НДФЛ по общему правилу необходимо удержать при фактической выплате зарплаты работнику (п. 4 ст. 226 НК РФ).

Срок уплаты НДФЛ с зарплаты Перечислить НДФЛ с зарплаты работника в бюджет нужно не позднее рабочего дня, следующего за днем ее выплаты (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

Что учесть при заполнении

Чтобы ответить на вопрос о том, как заполнить правильно платежное поручение по НДФЛ в 2019-2020 году, чтобы денежные средства смогли дойти по назначению, нужно быть в курсе с некоторых нюансов:

- В строке 101 каждый заявитель должен указать собственный статус. Это может быть обычное физлицо (13) или налоговый агент (02). Если же это ИП за себя перечисляет налог, его статус – 09.

- Для строки 104 важно, кто именно платит налог и каков его статус: налоговый агент, физлицо либо коммерсант за себя.

- Если у организации есть обособленные подразделения, то налог необходимо перечислять по месту нахождения каждого из них (свои КПП, ОКТМО, другая ИФНС). С выплат по договорам гражданско-правового толка «обособки» тоже отчисляют НДФЛ по своим реквизитам. Аналогичный порядок установлен для коммерсантов с персоналом на патенте или вменёнке.

С 1 января 2020 года организации с несколькими обособленными подразделениями больше не обязаны перечислять НДФЛ и сдавать отчетность по этому налогу в каждую ИФНС, где состоят на учете подразделения. Если подразделения или организация с обособками на территории одного муниципального образования, отчитываться по НДФЛ и платить налог можно в одну инспекцию. Подробнее см. “Изменения по НДФЛ с 2020 года: обзор“.

Для того чтобы при заполнении уменьшить вероятность допустить неточность или ошибку, в первую очередь, стоит уточнить все реквизиты. Это можно сделать с помощью специального сервиса на официальном сайте ФНС России.

Реквизиты для уплаты НДФЛ на сайте ФНС

Второй вариант – взять памятку с реквизитами в налоговом органе или найти в интернете.

КБК по НДФЛ в 2020 году

НДФЛ налогового агента, в т.ч. с дивидендов и материальной выгоды, – 182 1 01 02010 01 1000 110

Пеня по НДФЛ при перечислении налоговым агентом – 182 1 01 02010 01 2100 110

ПРИМЕР

Заполненное по всем правилам платежное поручение по НДФЛ образца 2019-2020 года должно выглядеть так:

Скачать образец платежного поручения по НДФЛ с зарплаты в 2019-2020 году.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

>Платежное поручение НДФЛ 2019: как правильно заполнить, образец Сравнить тарифы и цены ⟶

Порядок заполнения платежного поручения по НДФЛ 2019

Как правильно заполнить платежное поручение по налогам в 2019 году определяют ЦБ РФ положением от 19.06.2012 № 383-П и Минфин приказом № 107н от 12 ноября 2013 года. Приказ содержит образец платежки, актуальный бланк и реквизиты, а также порядок их внесения.

- Бланк платежного поручения скачать

- Образец заполнения платежного поручения по НДФЛ с зарплаты скачать

- Образец заполнения платежного поручения по НДФЛ с больничных и отпускных скачать

- Образец заполнения платежного поручения на перечисление пени по НДФЛ скачать

- Образец заполнения платежного поручения по НДФЛ для ИП

Поля платёжки по НДФЛ о получателе

Поля платежного поручения в 2019 году заполняйте без ошибок, чтобы деньги не попали в невыясненные платежи на счетах Федерального казначейства. Рассмотрим, самые важные поля платежки в части получателя.

Поле 16 “Получатель”. В нем следует два раза правильно вписать название региона, а также указать корректный номер ИФНС, куда производится уплата налога. Например: «УФК по г. Краснодар (ИФНС России № 65 по г. Краснодар)».

Поле 21 “Очередность платежа”. Ставьте код “5”, если уплачиваете НДФЛ самостоятельно в обычном порядке. Когда заплатить НДФЛ требуют инспекторы — поставьте код “3”.

Поле 22 “УИН”. В нем проставьте ноль (“0”). Инспекторы сами идентифицируют перечисленную сумму посредством таких реквизитов, как КБК, КПП, ИНН, ОКТМО и др.

Поле 24 «Назначение платежа». Оно предназначено для дополнительной информации об уплате налога. Можете в нем написать такой текст: “НДФЛ за август 2019 года”.

Поле 61 “ИНН получателя”. Здесь указывайте ИНН подразделения инспекции, в которой зарегистрирован головной офис компании или ее обособленное подразделение, которые производили выплаты физическим лицам.

Поле 101 «Статус плательщика». При уплате НДФЛ налоговые агенты указывают в нем код “02”. Когда НДФЛ за себя платит ИП, он указывает код “09”.

С остальными кодами статусов платежного поручения вы можете ознакомиться в подробной статье “Статусы в платежном поручении в 2019 году”

Поле 103 “КПП получателя”. Здесь указывайте КПП подразделения инспекции, в которой зарегистрирован головной офис компании или ее обособленное подразделение, которые производили выплату.

Поле 104 “КБК” для налоговых агентов имеет следующие значения:

Таблица 1. КБК платежного поручения для уплаты НДФЛ

| Код | Вид платежа |

| 182 1 01 020 10 01 1000 110 | Перечисление налога |

| 182 1 01 020 10 01 2100 110 | Перечисление пени |

| 182 1 01 020 10 01 3000 110 | Перечисление штрафа |

Поле 106 “Основание платежа”. При перечислении налога в бюджет поставьте код “ТП”.

Поле 107 “Период уплаты НДФЛ”. В него впишите период, за который начислен налог. Например, при перечислении НДФЛ с заработной платы, больничных, отпускных выплат за август в сентябре указывают: МС.08.2019. Если платите штраф, то проставьте ноль “0”. ИП на ОСНО при уплате НДФЛ за 2019 год указывает ГД.00.2019.

В полях 108 «Номер документа» и 109 «Дата документа» при перечислении налога также проставьте ноль “0”. При уплате штрафа указывайте номер и дату решения, согласно которому на фирму или ИП наложили штрафные санкции.

Особенности проставления реквизитов в поле 110 узнайте в статье “Платежное поручение: поле 110 в 2019 году, как заполнить”

Заполнение в платежке по НДФЛ сведений о плательщике

Особенности заполнения таких полей мы собрали в таблице:

Таблица. Реквизиты плательщика НДФЛ в платежном поручении

| Значение поля | Наименование поля | Порядок заполнения |

| 60 | «ИНН» |

ИНН фирмы или ИП, производящих уплату в бюджет. Знаки 1 и 2 не должны иметь значение “0” одновременно. Если перечисляет третье лицо, оно указывает ИНН фирмы или ИП, за которых осуществляет платеж |

| 102 | «КПП» |

КПП фирмы или ИП, производящих уплату в бюджет. Знаки 1 и 2 не должны иметь значение “0” одновременно. Если НДФЛ перечисляет третье лицо, оно указывает КПП фирмы или ИП, за которых осуществляет платеж |

| 8 | «Плательщик» | Организации указывают свое наименование |

|

ИП, частнопрактикующие нотариусы, адвокаты — учредители адвокатских кабинетов, главы крестьянских (фермерских) хозяйств указывают ФИО и в скобках соответственно: «ИП», «нотариус», «адвокат», «КФХ» соответственно статусу. Адрес регистрации по месту жительства или по месту пребывания. В начале и в конце адреса ставят: «//» Если перечисляет третье лицо, оно указывает данные фирмы или ИП, за которых осуществляет платеж |

Образец заполнения платежного поручения по НДФЛ с зарплаты

По общему правилу, при выплате персоналу заработной платы днем, фактического получения дохода, считается последний день месяца, в котором начислялся такой вид выплат. Удерживают налог в день перечисления физлицам сумм зарплаты. Если это делают частями, то и налог уплачивают с каждой части.

С аванса налог по общему правилу не удерживают. Но произвести удержание нужно при выплате персоналу аванса в последний день месяца или в случае, если за текущий месяц физлица получали доход в натуральном виде либо имели материальную выгоду.

Заполнить платежку нужно в день выплаты заработной платы. Но не позже дня, следующего за днем такой выплаты. Образец заполнения платежного поручения:

Образец платежного поручения по НДФЛ в части уволенных работников

Налог с таких лиц удерживают в день выплаты им последнего заработка в и иных доходов, полученных в компании. Уплата НДФЛ и заполнение платежки производится в порядке, который есть в предыдущем разделе.

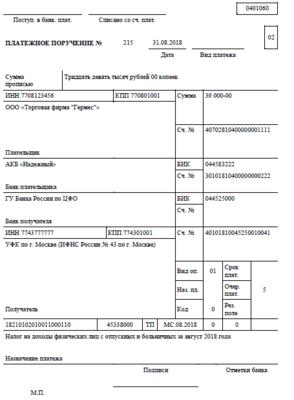

Образец платежки по НДФЛ с отпускных выплат и больничного

Заплатить в бюджет подоходный налог с отпускных выплат и больничных пособий нужно до конца месяца, в котором производились такие выплаты. Заполнить платежное поручение нужно датой осуществления выплаты. Но не позднее следующего за ней дня.

Также см. образец платежки по страховым взносам в 2019 году с новыми реквизитами

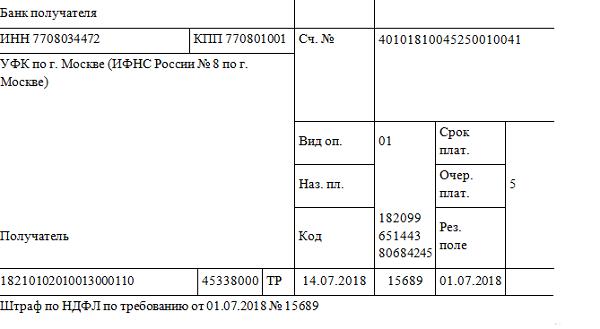

Платежное поручение по НДФЛ при уплате штрафов

Возможна ситуация, когда у фирмы или ИП при неперечислении налога или его просрочке образовались недоимка и пени или даже штраф.

Пени налоговые органы начислят в целом по организации. Инспекторы учтут дату выплаты персоналу дохода и дату фактического удержания налога.

Отметим: штраф инспекторы выпишут, если налог был неверно отражен в налоговой отчетности и при этом ошибка не была вовремя устранена (пост. КС РФ от 06.02.2018 № 6-П). Если же сумма показана в отчетности верно, то нужно просто погасить задолженность и заплатить в бюджет пени по просрочке. Уточненную декларацию при этом в ИФНС не представляют. Но налог и пени по нему следует уплатить в бюджет до обнаружения недоимки инспекторами (пост. Президиума ВАС РФ от 18.03.2014 № 18290/13).

Оформление платежного поручения по НДФЛ в 2019 году ИП

ИП на ОСНО обязаны перечислить налог со своих доходов не позднее 15 июля следующего за налоговым периодом, по которому следует отчитаться.

По ссылке смотрите новые сроки уплаты страховых взносов в 2019 году.

Как исправить ошибку в платежном поручении

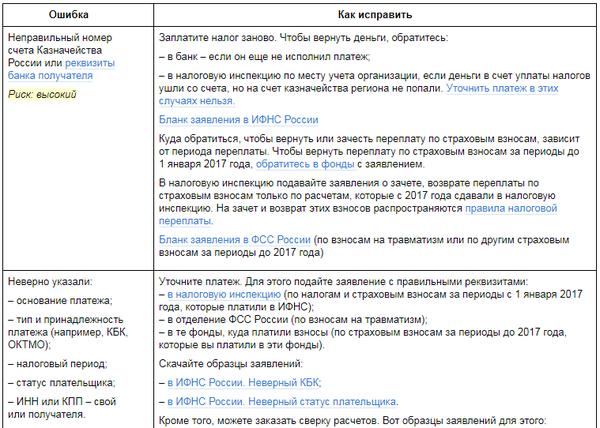

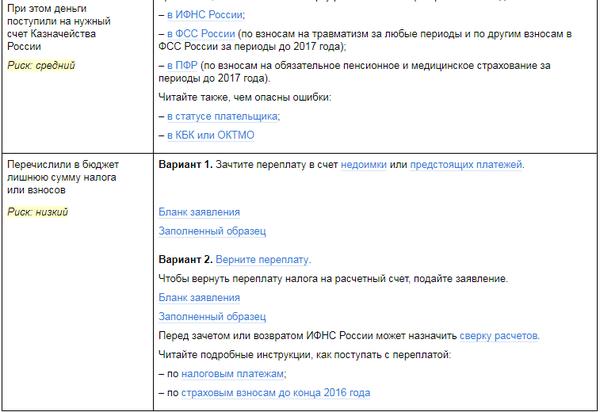

Наиболее распространенные ошибки, которые допускают в платежном поручении и порядок их исправления представлены в таблице ниже:

Образец заполнения платежки по НДФЛ

Образец платежки НДФЛ — это пример, который можно использовать при заполнении платежного поручения. Реквизиты нужно заполнять очень внимательно. Ведь если вы допустите ошибку, ваш налог будет считаться неуплаченным, и придется заново перечислять сумму налога в бюджет. А если ошибку вы обнаружите уже после окончания установленного срока уплаты, надо будет также уплатить пени. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Для того чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 N 383-П «Положение о правилах осуществления перевода денежных средств» (далее Положение 383-П).

Порядок заполнения платежек на уплату налогов установлен Приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». А в 2019 году Минфин опубликовал Письмо от 11.06.2019 N 21-08-11/42596, в котором сообщил, что платежки по НДФЛ надо заполнять по-новому. Новые инструкции касаются заполнения поля 107. Так, если раньше разрешалось указать точную дату платежка, то теперь Минфин требует указывать лишь месяц.

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п.1 ст.45 НК РФ), в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в Положении 383-П. Рассмотрим образец заполнения платежки НДФЛ 2019 и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- Поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то помимо названия филиала или отделения контролирующего органа следует указать сокращенное название органа Федерального казначейства.

- Поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01».

- Поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению.

- Поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше».

- Поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов.

- Поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента.

- Поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.16 № БС-4-11/19528@) отмечают, что в том случае, когда каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода должно быть оформлено на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них.

- Поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т.к., если допустить ошибку в данном коде, налоги (пени и штрафы) могут зачислить совершенно на другой вид платежа. В 2019 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов.При расчете НДФЛ с дивидендов резидента необходимо применять ставку в размере 13 процентов. В случае если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15 процентов.

- Поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее.

- Поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н.

- Поле № 107. Как требуюут новые правила заполнения платежек по НДФЛ, сформулированные в Письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, в для НДФЛ установлены следующие сроки уплаты:

- не позднее последнего числа месяца, в котором производились выплаты при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику.

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. В том числе ООО перечисляет НДФЛ не позднее дня, следующего за днем перечисления дивидендов.

- Поле № 108. В данном поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0».

- Поле № 109. В указанное поле включите дату подписания документа, на основании которого делается платеж (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь тоже может быть равно нулю.

>Заполнение платежного поручения по НДФЛ 2019

Заполнение при оплате пеней

Если вы получили требование налогового органа по уплате пеней по НДФЛ, платежку заполните немного иначе. В заполнении вам поможет образец платежного поручения по пеням НДФЛ в 2019 году.

В поле № 22 проставьте значени УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В Поле № 106 поставьте «ТР» (что означает «требование»). Используйте такую формулировку основания платежа:

Пени по НДФЛ на основании требования налогового органа от ______ № ___.

Коды бюджетной классификации для перечисления НДФЛ

|

Наименование налога |

КБК |

|

НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 1000 110 |

|

НДФЛ (ИП «за себя») |

182 1 01 02020 01 1000 110 |

|

НДФЛ физлицо (не ИП) |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 2100 110 |

|

Пени по НДФЛ (ИП «за себя») |

182 1 01 02020 01 2100 110 |

|

Пени по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 2100 110 |

|

Штрафы за неуплату НДФЛ налоговым агентом: |

182 1 01 02010 01 3000 110 |

|

Штраф по НДФЛ (ИП «за себя») |

182 1 01 02020 01 3000 110 |

|

Штраф по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 3000 110 |