Содержание

- Налог на имущество: налогоплательщики

- Налог на имущество организаций

- Плательщиками налога на имущество организаций являются…

- Что представляет собой налог на имущество организаций?

- Чем отличается инвентаризационная стоимость от кадастровой?

- Плательщики налога на имущество организаций

- Кто освобожден от налога на имущество организаций?

- Налог на имущество организаций при УСН, ЕНВД

- 23. Налог на имущество организаций: плательщики, объект налогообложения, ставки налога, порядок уплаты.

- 24. Налог на имущество организаций: налоговая база, льготы.

Налог на имущество: налогоплательщики

Согласно пункту 1 статьи 373 НК РФ, налогоплательщиками налога на имущество организаций признаются:

— российские организации;

— иностранные организации, которые осуществляют свою деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

При этом следует отметить, что деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации на основании статьи 306 НК РФ, если иное не было предусмотрено международными договорами Российской Федерации.

Пунктом 2 статьи 11 НК РФ установлено, что:

«организации — юридические лица, образованные в соответствии с законодательством Российской Федерации (далее — российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации (далее — иностранные организации)».

Кроме понятия «российские организации», пунктом 2 статьи 11 НК РФ даны уточнения, какие иностранные организации являются плательщиками налога.

Настоящей статьей установлены некоторые особенности уплаты налога на имущество организаций для иностранных организаций, которые осуществляют свою деятельность в Российской Федерации через постоянные представительства, а также для иностранных организаций, которые не ведут деятельность на территории Российской Федерации, но имеют имущество на ее территории на правах собственности.

Иностранные организации, осуществляющие деятельность на территории Российской Федерации через свои представительства, являются плательщиками налога на имущество организаций в отношении движимого и недвижимого имущества, имеющего место на территории Российской Федерации (на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации).

Налог на имущество иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, уплачивают со стоимости основных средств, учет которых они должны производить в соответствии с правилами ведения бухгалтерского учета в Российской Федерации. Таким образом, облагать налогом нужно то имущество, которое учитывается в соответствии с ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина Российской Федерации от 30 марта 2001 года №26н «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″ (далее — ПБУ 6/01).

Согласно письму Минфина Российской Федерации от 14 апреля 2006 года №03-06-01-04/86, необходимо учитывать внесенные изменения в ПБУ 6/01, так как с 1 января 2006 года основными средствами признается и имущество, отражаемое на балансовом счете 03 «Доходные вложения в материальные ценности», которое включается в налогооблагаемую базу по налогу на имущество.

До указанной даты, вопросы о включении в налоговую базу по налогу на имущество, имущества, отраженного в составе доходных вложений, вызывали массу споров налогоплательщиков с представителями налоговых органов. Теперь этих вопросов практически не возникает.

Те же иностранные организации, которые не осуществляют деятельность в Российской Федерации через постоянные представительства, также признаются налогоплательщиками, но только в отношении недвижимого имущества (зданий, сооружений), находящегося на территории Российской Федерации и принадлежащего им (иностранным государствам) на праве собственности.

При этом налоговой базой в отношении данного недвижимого имущества признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации (пункт 2 статьи 375 НК РФ).

С данной суммы и необходимо рассчитывать налог в течение всего года.

Налог на имущество уплачивают все организации независимо от форм собственности и ведомственной подчиненности, в том числе:

— органы государственной власти;

— некоммерческие организации;

— бюджетные организации (за исключением имущества, используемого для образования, культуры, здравоохранения, физической культуры и спорта и иного имущества социально-культурной сферы), если иное не установлено в законах субъектов Российской Федерации о налоге на имущество организаций.

В заключение раздела приведем пример из нашей консультационной практики.

Пример 1. Из консультационной практики ЗАО «BKR — ИНТЕРКОМ – АУДИТ».

Ситуация:

На континентальном шельфе Российской Федерации организацией осуществляются международные проекты. В процессе осуществления проектов на континентальном шельфе сооружаются крупные комплексы, которые будут учитываться как основные средства на балансе российских и иностранных организаций, которые осуществляют свою деятельность в Российской Федерации. Ставки налога на имущество устанавливаются законами субъектов Российской Федерации, в связи с этим возник ряд вопросов:

1. Если имущество находится на континентальном шельфе, то, законами какого субъекта Российской Федерации необходимо руководствоваться при его налогообложении?

2. В какой бюджет необходимо осуществлять платежи по налогу на имущество?

3. Каков порядок налогообложения имущества, находящегося на континентальном шельфе Российской Федерации и принадлежащего иностранной организации, если организация имеет постоянное представительство в Российской Федерации?

4. Каков порядок налогообложения имущества, находящегося на континентальном шельфе Российской Федерации и принадлежащего иностранной организации, если организация не имеет постоянного представительства в Российской Федерации?

Ответ:

Вопрос 1, 2.

Согласно статье 374 НК РФ, для Российских организаций объектом налогообложения признается движимое и недвижимое имущество, которое учитывается на балансе в качестве основных средств, согласно установленного порядка ведения бухгалтерского учета. Налог на имущество и авансовые платежи по нему подлежат уплате в бюджет по местонахождению организации на основании пункта 3 статьи 383 НК РФ, платежи производятся, учитывая особенности предусмотренные статьей 384 и статьей 385 НК РФ. Налог на имущество уплачивается в бюджет по месту нахождения организации, ее обособленного подразделения (статья 384 НК РФ) либо по месту нахождения недвижимого имущества (статья 385 НК РФ). Однако необходимо учесть, что на имущество, которое находится на континентальном шельфе, особенности исчисления и уплаты налога на имущество предусмотренные статьями 384 и 385 НК РФ не распространяются. В этом случае расчеты по налогу, авансовые платежи, налоговая декларация предоставляется в налоговые органы по местонахождению головной российской организации – правообладателя. Из всего вышеуказанного следует, что за имущество российской организации, находящейся на континентальном шельфе, налог на имущество организаций уплачивается в бюджет по местонахождению российской организации, согласно законодательства субъекта Российской Федерации.

Вопрос 3.

Если иностранная организация, осуществляет деятельность в Российской Федерации через постоянное представительство, она является налогоплательщиком налога в отношении того имущества, которое находится на континентальном шельфе Российской Федерации и относится к деятельности этой организации через постоянное представительство, если иное не было установлено международным договором Российской Федерации. В этом случае, в соответствии со статьей 383 НК РФ налог на имущество уплачивается по месту постановки постоянных представительств иностранной организации на учет в российских налоговых органах.

Вопрос 4.

Если иностранная организация является владелицей недвижимого имущества на континентальном шельфе и не осуществляет деятельность в Российской Федерации через свое представительство, то такая организация не уплачивает налог на имущество в отношении указанных объектов недвижимости, так как континентальный шельф не является территорией Российской Федерации (статья 67 Конституции Российской Федерации).

Окончание примера.

Аналогичное разъяснение приведено в Письме Минфина Российской Федерации от 9 марта 2006 года №03-06-01-04/62, при ответе на частный вопрос налогоплательщиков.

Более подробно с вопросами, касающимися особенностей исчисления и уплаты налога на имущество организаций, Вы можете ознакомиться в книге авторов ЗАО «BKR-Интерком-Аудит» «Налог на имущество организаций».

Налог на имущество организаций

С 1 января 2004 г. налог на имущество организаций устанавливается гл. 30 НК и законами субъектов РФ, вводится в действие в соответствии с НК РФ, законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ.

Налогоплательщиками налога признаются:

– российские организации;

– иностранные организации, осуществляющие деятельность в РФ через постоянные

представительства и (или) имеющие в собственности недвижимое имущество на территории

РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ.

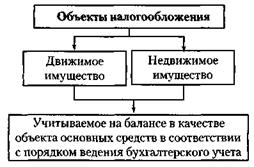

Объектом налогообложения для россий ских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, в соответствии с установленным порядком ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств.

Не признаются объектом налогообложения: земельные участки, водные объекты, другие природные ресурсы, а также имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти и используемое ими для нужд обороны, гражданской обороны, обеспечение безопасности и охраны правопорядка.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.Налоговая база определяется отдельно:

– в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

– в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

– в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

– в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговая база определяется налогоплательщиками самостоятельно.

Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

По истечении каждого отчетного и налогового периода налогоплательщик обязан представить в налоговые органы расчеты по авансовым платежам и налоговую декларацию. Он представляет эти документы по месту своего нахождения, по месту нахождения каждого обособленного подразделения, имеющего отдельный баланс, а также по месту нахождения каждого объекта недвижимого имущества (в отношении которой установлен отдельный

порядок исчисления и уплаты налога).

Срок представления налоговых расчетов по авансовым платежам – не позднее 30 дней с момента окончания соответствующего отчетного периода.

Налоговая декларация по итогам налогового периода, форма которой утверждается ФНС, должна быть представлена не позднее 30 марта года, следующего за истекшим налоговым периодом.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с предыдущим абзацем, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении

имущества, подлежащего налогообложению по местонахождению организации или месту

постановки на учет в налоговых органах постоянного представительства иностранной организации:

– в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

– в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

– в отношении имущества, облагаемого по разным налоговым ставкам.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с НК РФ.

Сумма авансового платежа по налогу в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, исчисляется по истечении отчетного периода как 1/4 инвентаризационной стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

Законодательный (представительный) орган субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Льготы. Список льгот насчитывает 16 позиций. В частности, льгота распространяется на имущество мобилизационного назначения, имущество религиозных организаций, общероссийских общественных организаций инвалидов, организаций уголовно-исполнительной системы, организаций, основным видом деятельности которых является производство фармацевтической продукции, космические объекты, памятников истории и культуры.

Также законом предусмотрено освобождение от налогообложения имущества специализированных протезноорто пе дических предприятий, коллегий адвокатов, государственных научных центров и научных организаций различных российских академий в отношении имущества, используемого в научных целях._

Ставка налога на имущество юридических лиц устанавливается законами субъектов Российской Федерации, но не может превышать 2,2%. В Республике Бурятия ставка налога составляет 2,2 %.

При изучении данной темы и выполнении практических заданий необходимо руководствоваться положениями главы 30 «Налог на имущество организаций» НК РФ.

Акцизы

Акцизы, как и налог на добавленную стоимость, были введены в действие с 1 января 1992 г. Правовой основой уплаты акцизов является НК РФ (ч. 1 и ч. 2 гл. 22).

Понятие «акциз» происходит от латинского «accidere» («обрезать»). Акцизы относятся к косвенным налогам, включаются в цену товара (продукции) и оплачиваются покупателем.

Акцизы в формировании доходов бюджета играют меньшую роль по сравнению с НДС, но их регулярное поступление в бюджет позволяет укреплять финансовую основу деятельности государства.

В законе устанавливается конкретный перечень товаров, подлежащих обложению

акцизами. В соответствии со ст. 181 НК РФ подакцизными товарами признаются:

– спирт этиловый из всех видов сырья, за исключением спирта коньячного;

– спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%;

– алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки,

вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов);

– пиво;

– табачная продукция;

– автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 КВт (150 л/с);

– автомобильный бензин;

– дизельное топливо;

– моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

– прямогонный бензин.

Плательщиками акциза являются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые плательщиками налога в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ;

4) организации и иные лица признаются плательщиками акциза, если они совершают операции, подлежащие налогообложению в соответствии с НК РФ.

Объектом налогообложения являются стоимость подакцизных товаров, определяемая исходя из отпускных цен без учета акциза, а по подакцизным товарам, на которые установлены твердые ставки (в абсолютной сумме на единицу обложения), – объем реализации подакцизных товаров в натуральном выражении.

Налоговый кодекс РФ признает объектом налогообложения операции по реализации или передаче подакцизных товаров, их можно классифицировать по следующим операциям:

– реализация на территории РФ подакцизных товаров или за ее пределами (экспорт),

в том числе передача прав собственности на эти товары на безвозмездной основе и использование их при натуральной оплате;

– реализация организациями с акцизных складов алкогольной продукции, приобретенной у налогоплательщиков – производителей указанной продукции, либо с акцизных складов других организаций;

– передача произведенных подакцизных товаров на переработку на давальческой

основе (за исключением нефте продуктов);

– ввоз подакцизных товаров на таможенную территорию РФ и др.

При реализации налогоплательщиком подакцизных товаров налоговая база определяется в зависимости от ставок, установленных в отношении этих видов товаров. Налоговая база определяется отдельно по каждому виду подакцизных товаров.

При изучении данной темы и выполнении практических заданий необходимо руководствоваться положениями главы 22 «Акцизы» НК РФ.

Налог на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) занимает центральное место в системе налогов, взимаемых с физических лиц. Плательщики налога — физические лица, признаваемые налоговыми резидентами Российской Федерации, и физические лица, не являющиеся резидентами Российской Федерации, но получающие доходы от источников, расположенных на территории Российской Федерации. С 1 января 2007 г. налоговым резидентом признается физическое лицо, фактически находящееся на территории Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев. Следует понять различия между категориями налогоплательщиков и вытекающие отсюда особенности формирования облагаемой базы и применения ставок налога.

Объектом налогообложения являются для резидентов — доход, полученный от источников как на территории России, так и за ее пределами, а для нерезидентов — доход, полученный только от источников на территории России. Существует перечень доходов, которые не подлежат налогообложению.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной формах, или право на распоряжение которым у него возникло, а также доходы в виде материальной выгоды. НК РФ выделяет три формы доходов: доходы в денежной форме; доходы в натуральной форме; доходы в виде материальной выгоды.

К доходам в натуральной форме относятся: оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика; полученные налогоплательщиком товары; выполненные в интересах налогоплательщика работы; оказанные в интересах налогоплательщика услуги на безвозмездной основе; оплата труда в натуральной форме.

Материальной выгодой признаются льготные проценты за пользование заемными (кредитными) средствами, приобретение товаров (работ, услуг) у взаимозависимых лиц по сниженной цене, льготное приобретение ценных бумаг. При пользовании заемными средствами материальная выгода определяется как превышение суммы процентов, исчисленной исходя из трех четвертых действующей ставки Банка России, над суммой процентов, исчисленной исходя из условий договора.

Налоговая база уменьшается на стандартные, социальные, имущественные и профессиональные налоговые вычеты. По каждой группе налоговых вычетов разработаны критерии, определяющие возможности применения вычетов. Существует общее правило для всех видов вычетов: они применяются только в отношении доходов, облагаемых по ставке налога 13%.

Законодательством установлена система ставок по отдельным видам доходов: общая — 13%, в отношении доходов нерезидентов — 30%, в отношении выигрышей, призов, доходов в виде материальной выгоды — 35%, в отношении дивидендов — 9%. Налог исчисляется и удерживается у физического лица налоговым агентом.

Следует обратить внимание на особенности налогообложения доходов индивидуальных предпринимателей, которые уплачивают авансовые платежи, исчисленные налоговыми органами на основе предполагаемого дохода, а по окончании налогового периода подают налоговую декларацию о фактически полученных доходах. Законодательством предусмотрен перечень физических лиц, которые обязаны подавать налоговые декларации о своих доходах. Важно знать порядок представления деклараций в налоговые органы и ответственность граждан за непредставление деклараций.

При изучении данной темы и выполнении практических заданий необходимо руководствоваться положениями главы 23 «Налог на доходы физических лиц» НК РФ.

Плательщиками налога на имущество организаций являются…

Что представляет собой налог на имущество организаций?

Чем отличается инвентаризационная стоимость от кадастровой?

Плательщики налога на имущество организаций

Кто освобожден от налога на имущество организаций?

Налог на имущество организаций при УСН, ЕНВД

Что представляет собой налог на имущество организаций?

Налог на имущество организаций существует в налоговой практике всех развитых стран мира. Это прямой налог, то есть он рассчитывается непосредственно с объекта налогообложения. Объектами обложения налогом на имущество являются: недвижимость, крупное оборудование, автотранспортные средства — то, что компания учитывает на балансе как основные средства. Облагаются налогом не только те объекты, которыми организация владеет, но и переданные другим компаниям в пользование или полученные для совместной деятельности.

Общие правила расчета и перечисления в бюджет налога на имущество организаций установлены в гл. 30 НК РФ. Данный платеж является региональным налогом — субъект РФ:

- устанавливает налоговую ставку (в том числе и дифференцированную);

- имеет право вводить льготы для отдельных категорий плательщиков или имущества;

- вносит поправки в особенности расчета налоговой базы.

А это значит, что при расчете налога на имущество необходимо знать не только положения НК РФ, но и учитывать нюансы регионального законодательства.

Налоговая база по налогу определяется как среднегодовая стоимость имущества, учитываемого на счете 01 фирмы. С 2014 года в расчет налоговой базы были внесены изменения: по недвижимым объектам расчет налога ведется с кадастровой стоимости, а не с инвентаризационной (правда, только в том случае, если имущество попало в кадастровый перечень).

Как плательщикам налога на имущество отразить в бухучете начисление налога, расскажем в публикации «Начислен налог на имущество — бухгалтерские проводки».

Особенности уплаты налога на имущества при взаимозависимости узнайте из статьи «Налог на имущество и взаимозависимые лица (нюансы)».

Чем отличается инвентаризационная стоимость от кадастровой?

Инвентаризационная стоимость определяется по данным БТИ. При ее расчете учитываются только количественные факторы: материалы для постройки и отделки здания. Инженеры из БТИ измеряют площадь здания, изучают строительную документацию, но не учитывают местоположение недвижимости относительно объектов инфраструктуры, других крупных зданий и сооружений, общее удобство расположения.

А вот кадастровая оценка эти факторы берет во внимание, в результате чего по инвентаризационной стоимости два схожих здания — одно в центре города, а другое в труднодоступном пригороде — будут стоить одинаково, а кадастровая стоимость может отличаться в разы. Здание в центре города будет стоить дороже, следовательно, компания, которая обязана исчислять налоговую базу исходя из данных кадастровой оценки, перечислит более высокий налог за владение данным имуществом.

Введение обязанности уплаты налога с кадастровой стоимости позволило государству, не изменяя налоговых ставок, существенно увеличить поступления в региональные бюджеты. Кадастровую оценку для расчета налога на имущество проводят не сами плательщики, а специализированные компании. Организации могут получить данные о том, входит ли их недвижимость в кадастровый список, на сайте регионального отделения ФНС.

С нюансами расчета налога на имущество, рассчитанного исходя из кадастровой стоимости, вас познакомят материалы нашего сайта:

- «Упрощенцам нужно платить налог на имущество с помещений в здании, даже если само здание в кадастровом перечне не упомянуто»;

- «Налог на имущество по кадастровой стоимости из спецрежимников платят только организации».

Плательщики налога на имущество организаций

Понятие плательщика налога на имущество расшифровано в ст. 373 НК РФ. К плательщикам налога отнесены все организации, имеющие движимое и недвижимое имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ.

К такому имуществу относят объекты, учитываемые в качестве основных средств на балансе организации.

Облагаются ли налогом на имущество объекты, учитываемые за балансом, узнайте .

По налогу на имущество организации отчитываются поквартально — перечисляя авансы и представляя расчеты (если эта обязанность установлена регионом), а затем по итогам года производится окончательный расчет с бюджетом за год и сдается годовая декларация. Сроки уплаты авансовых платежей определяются законами субъектов РФ самостоятельно.

Разобраться со сроками уплаты налога на имущество поможет публикация.

Платить налог на имущество организаций должны те компании, у которых есть имущество, подпадающее под положения ст. 374 НК РФ. Налог на имущество организаций платят все фирмы, работающие на территории России, в том числе и иностранные компании, имеющие представительства в РФ.

Кто освобожден от налога на имущество организаций?

Не платить налог на имущество могут те предприятия (ст. 373 НК РФ), по которым региональное или федеральное законодательство предусматривает освобождение от уплаты налога. Освобождены от налога:

- маркетинговые партнеры Международного олимпийского комитета;

- национальные футбольные ассоциации и компании, которые занимаются подготовкой к чемпионату мира по футболу в 2018 году.

Таким образом, освобождение от уплаты и сдачи отчетности по налогу на имущество дано компаниям — организаторам столь значимых спортивных мероприятий в рамках поддержки и улучшения инвестиционного климата страны.

Также от уплаты налога на имущество освобождены общественные организации инвалидов.

Хотя уплата налога на имущество организаций предусмотрена для всех компаний, однако соответствующие главы НК РФ, регулирующие деятельность на спецрежимах, например, на ЕНВД, УСН, содержат в себе освобождение от уплаты налога на имущество организаций для спецрежимников, но только по имуществу, не относящемуся к кадастровому.

Подробнее об этом поговорим в следующем разделе.

Налог на имущество организаций при УСН, ЕНВД

В налоговое законодательство в последние годы был внесен ряд изменений, согласно которым теперь и упрощенцы, и вмененщики должны рассчитывать кадастровый налог на имущество, оплачивать его в бюджет и сдавать налоговые декларации. Однако далеко не все из них

О том, какие должны быть соблюдены условия для возникновения обязанности по уплате налога на имущество на УСН, читайте в этой статье.

Поскольку раньше фирмы на упрощенке не платили налог на имущество организаций, возникает ряд сложностей: как определять налоговую базу, какие установлены сроки для оплаты налога, где искать актуальные налоговые ставки и в какие сроки передавать отчетность в ИНФС?

Об этом рассказывается в данном материале.

Фирмы на вмененке тоже признаются плательщиками налога на имущество организаций. Для них правила расчета, уплаты и отчетности по налогу аналогичны соответствующим правилам для компаний на УСН.

Как платить налог на имущество компаниям, применяющим ЕНВД, узнайте .

ВАЖНО! Не во всех регионах компании должны платить налог на имущество организаций. Это зависит от того, определен ли в субъекте РФ перечень кадастрового имущества. Этот аспект нужно уточнять в местных отделениях ИФНС.

Налог на имущество организаций до 2015 года должны были платить только компании-спецрежимники.

Это подтверждает письмо Минфина, приведенное в нашей публикации «Налог на имущество по кадастровой стоимости из спецрежимников платят только организации».

Однако с 2015 года налог на имущество, входящее в региональные списки кадастровой недвижимости, должны платить и ИП на спецрежимах. Ранее предприниматели на УСН и ЕНВД были освобождены от этой обязанности. Они платили только налог на имущество физических лиц, а по тем объектам недвижимости и движимого имущества, которые использовались в предпринимательской деятельности, получали освобождение от уплаты налога.

С введением закона от 29.11.2014 № 382-ФЗ ситуация изменилась. Предприниматель на УСН или ЕНВД уплачивает налог на имущество с объектов, используемых в бизнесе при соблюдении следующих условий:

- налоговая база по объекту определяется кадастровой оценкой;

- объект находится в кадастровом списке региона.

Кроме того, региональные власти должны утвердить ставку налога для такого имущества.

ВАЖНО! Если вы считаете, что ваша недвижимость попала в кадастровый список по ошибке, вы можете оспорить это решение.

Подробнее о перечне объектов недвижимости, по которым налог рассчитывается на основании их кадастровой стоимости, узнайте из публикации.

Предпринимателей на ПСН обязанность уплачивать налог на имущество пока не коснулась.

Хотите быть в курсе нововведений в уплате налога на имущество, а также разобраться, является ли ваша фирма плательщиком этого налога? Читайте публикации рубрики «Плательщики (субъект) налога на имущество организаций», подготовленные нашими экспертами на основе законодательных актов, арбитражной практики, официальных разъяснений Минфина и ФНС.

Налог на имущество организаций — важнейший налог в системе имущественного налогообложения в РФ. налог на имущество организаций включается в группу региональных налогов, является прямым и пропорциональным. это важный финансовый рычаг влияния на результаты хозяйственной деятельности организаций и источник финансирования бюджетов субъектов РФ и местных бюджетов. цель введения данного налога — создание заинтересованности у организации в эффективном использовании своего имущества, освобождении от ненужного имущества.

Налог на имущество организаций устанавливается гл. 30 НК РФ и вводится на соответствующей территории законами субъектов РФ. Законодательные (представительные) органы субъекта Федерации имеют право устанавливать следующие элементы налогообложения: налоговую ставку в пределах, определенных НК РФ; порядок и сроки уплаты налога; форму отчетности по налогу; налоговые льготы и основы для их использования налогоплательщиком.

Плательщики налога. К плательщикам налога на имущество организаций относятся:

· российские организации;

· иностранные организации, осуществляющие деятельность в РФ через постоянные представительства или имеющие в собственности недвижимое имущество на территории РФ.

Не являются плательщиками налога на имущество организаций:

· юридические лица, переведенные на уплату единого налога на вмененный доход;

· субъекты малого предпринимательства, перешедшие на упрощенную систему налогообложения.

Объекты обложения налогом на имущество организаций представлены на схеме.

Для признания имущества объектом основных средств необходимо одновременное выполнение ряда условий:

· применение в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев;

· стоимость актива не менее 10 000 руб.;

· использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

· способность приносить организации экономические выгоды (доход) в будущем.

Не признается объектом налогообложенияземля.

Налоговая база. Налоговой базой по налогу на имущество выступает среднегодовая стоимость имущества, рассчитанная с учетом начисленного износа, рассчитанного по нормам амортизационных отчислений по стандартам бухгалтерского учета.

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ).

Пример 6.9. Нужно рассчитать налог на имущество за I квартал 2009 г. Организация приобрела и ввела в эксплуатацию 15 декабря 2008 г. объект основных средств стоимостью 12 000 руб. Срок полезного использования данного объекта — 10 лет. Метод начисления амортизации линейный. На 1 января 2009 г. объект основных средств числился на балансе организации по стоимости 12 000 руб. Для определения размера налога на имущество нужно рассчитать стоимость имущества на начало каждого месяца отчетного периода за вычетом начисленной амортизации.

Ежемесячная сумма амортизационных отчислений равна 100 руб. (12 000 руб.: 10 лет : 12 мес.). Следовательно, остаточная стоимость объекта основных средств составила:

· на 1 февраля 2009 г. — 11 900 руб. (12 000 руб. — 100 руб.);

· на 1 марта 2009 г. — И 800 руб. (12 000 руб. — 200 руб.);

· на 1 апреля 2009 г. — 11 700 руб. (12 000 руб. — 300 руб.). Среднегодовая стоимость имущества за квартал составила 11 850 руб. .

Сумма налога, начисленного за I квартал 2009 г., соответственно равна 261 руб. (11 850 руб. х 2,2% : 100%).

Следует обратить внимание на особенности определения налоговой базы по налогу в рамках договора простого товарищества (договора о совместной деятельности), которые заключаются в том, что имущество, переданное для осуществления совместной деятельности, остается на балансе у передавшей организации, соответственно обязанность по уплате налога остается за этой организацией, а лицо, на которое возложена обязанность ведения общих дел, должно сообщить об изменении стоимости объекта основных средств не позднее 20-го числа месяца, следующего за отчетным периодом (ст. 377 НК РФ).

Имущество, переданное в доверительное управление, а также имущество, приобретенное в рамках договора доверительного управления, подлежит налогообложению (за исключением имущества, составляющего паевой инвестиционный фонд) у учредителя доверительного управления (ст. 378 НК РФ).

Ставки налога. Существуют следующие ставки налога на имущество организаций.

Предельная ставка налога на имущество, определенная НК РФ, составляет 2,2%. Субъект РФ при установлении на своей территории налога имеет право дифференцировать налоговые ставки от 0 до 2,2% в зависимости от категории налогоплательщиков и (или) имущества, являющегося объектом налогообложения.

От уплаты налога освобождаются следующие категории налогоплательщиков:

· организации и учреждения уголовно-исполнительной системы — в отношении имущества, используемого для осуществления возложенных на них функций;

· религиозные организации — в отношении имущества, используемого ими для осуществления религиозной деятельности;

· общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, — в отношении имущества, используемого ими для осуществления их уставной деятельности;

· организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а доля в фонде оплаты труда — не менее 25%, — в отношении земельных участков, используемых ими для производства и реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, Утверждаемому Правительством РФ);

· учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

· организации, основным видом деятельности которых является производство фармацевтической продукции, — в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями;

· организации — в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством РФ порядке;

· организации — в отношении ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, хранилищ радиоактивных отходов;

· организации — в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания;

· организации — в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи (перечень указанного имущества утверждается Правительством РФ);

· организации — в отношении космических объектов;

· имущество специализированных протезно-ортопедических предприятий;

· имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

· имущество государственных научных центров;

· организации — в отношении судов, зарегистрированных в Российском международном реестре судов;

· организации в отношении имущества, учитываемого на балансе организации — резидента особой экономической зоны, в течение пяти лет с момента постановки имущества на учет.

· Для правильного применения льгот организации обязаны вести раздельный учет по льготируемому имуществу.

Налоговый и отчетный периоды. Существуют следующие налоговый и отчетный периоды.

Налоговым периодом признается календарный год, а отчетными периодами являются I квартал, полугодие, девять месяцев календарного года.

Отчетность представляется в налоговые органы по месту учета или по местонахождению имущества не позднее 30 числа месяца, следующего, а отчетным периодом. Законодательный орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды.

По итогам года налогоплательщик обязан представить декларацию не позднее 30 марта года, следующего за отчетным.

Порядок уплаты налога и авансовых платежей. Сумма налога исчисляется по итогам года как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (п. 1 ст. 382 НК РФ).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной за год, и суммами авансовых платежей по налогу, уплаченными в течение года.

Сумма авансового платежа по налогу на имущество исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период. Субъектам РФ предоставлено право освобождать отдельные категории налогоплательщиков от уплаты авансовых платежей по налогу в течение всего года.

Контрольные вопросы

1. Какова цель введения налога на имущество организаций?

2. Кто является плательщиком налога?

3. Какое имущество относится к объекту налогообложения?

4. Какие организации освобождаются от уплаты налога на имущество?

5. Являются ли плательщиками налога на имущество организации, переведенные на специальные налоговые режимы?

6. Как рассчитывается налогооблагаемая база по налогу на имущество?

7. Если имущество приобретено и введено в эксплуатацию 10 октября, как будет рассчитываться налогооблагаемая база?

8. Какие периоды признаются отчетными, а какой — налоговым?

9. Каков порядок уплаты авансовых платежей по налогу?

10. В какие сроки должны быть предоставлены налоговые декларации по итогам отчетных и налогового периодов?

11. Установление каких элементов налогообложения находится в компетенции региональных властей?

12. Могут ли региональные власти дифференцировать налоговые ставки и в каких пределах?

23. Налог на имущество организаций: плательщики, объект налогообложения, ставки налога, порядок уплаты.

Налог на имущество организаций устанавливается Налоговым Кодексом РФ (гл.30) и законами субъектов РФ. Устанавливая налог, законодательные органы субъекта РФ определяют:

-

налоговую ставку (в пределах, установленных Налоговым Кодексом РФ);

-

порядок и сроки уплаты;

-

налоговые льготы;

-

форму отчетности по налогу.

Налогоплательщиками налога признаются:

-

российские организации;

-

иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ.

Объектом налогообложения для российских организаций признается движимое и недвижимое имущество учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Не признаются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

Налоговым периодом признается календарный год. Отчетными периодами признаются:

-

первый квартал;

-

полугодие;

-

девять месяцев календарного года.

Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца года. Однако законодательством не предусмотрен особый порядок расчета среднегодовой стоимости имущества для таких организаций, так как налоговой базой является среднегодовая (а не средняя за период деятельности организации) стоимость имущества. То есть формула для определения налоговой базы остается той же.

Налоговые ставки, устанавливаемые субъектами РФ, не могут превышать 2,2 процента.

На территории Челябинской области установлена максимальная налоговая ставка (2,2%). Сумма платежа зачисляется равными долями в региональный и местный бюджеты.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и среднегодовой стоимости имущества, определенной за отчетный период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется с учетом суммы авансовых платежей, исчисленных в течение налогового периода.

В соответствии с законом Челябинской области уплата авансового платежа по итогам отчетного периода производится не позднее пяти дней со дня окончания срока представления налоговой декларации. Налог по итогам налогового периода уплачивается не позднее десяти дней со дня окончания срока представления налоговой декларации за год.

Бухгалтерский учет расчетов по налогу на имущество организаций:

Начисление: Д 91 «Прочие доходы и расходы» К 68

Уплата: Д 68 К 51

24. Налог на имущество организаций: налоговая база, льготы.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговая база определяется отдельно в отношении:

-

имущества, подлежащего налогообложению по местонахождению организации;

-

имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

-

каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс;

-

имущества, облагаемого по разным налоговым ставкам.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величины остаточной стоимости имущества на 1-е число каждого месяца налогового и 31-е число последнего месяца, на количество месяцев в налоговом периоде, увеличенном на единицу: В зависимости от периода расчета вид формулы меняется.

Так для расчета за налоговый период формула определения среднегодовой стоимости имущества имеет следующий вид:

Сср.год.= (С01.01.+С01.02.+…+С01.12+С31..12.) / 12+1, (5)

Где: Сср.год. – среднегодовая стоимость имущества;

С01.01, С01.02, С01.12, С31.12. – остаточная стоимость имущества на начало

1-го, 2-го, … 12-ого месяца и конец

12-ого месяца отчетного года.

Приведем также формулу расчета средней стоимости имущества за 1-й квартал налогового периода. Она принимает следующий вид:

Ссредняя.= (С01.01.+С01.02+С01.03+С01.04) / 4, (6)

Где: Ссредняя. – средняя стоимость имущества за 1-й квартал;

С01.01, С01.02, С01.03, С01.04 – остаточная стоимость имущества на начало каждого

месяца 1-ого квартала и на начало первого месяца 2-ого квартала налогового периода.

Налоговая база в рамках договора о совместной деятельности определяется исходя из остаточной стоимости облагаемого налогом имущества, внесенного налогоплательщиком по договору о совместной деятельности, а также исходя из остаточной стоимости иного налогооблагаемого имущества приобретенного или созданного в процессе совместной деятельности, составляющего общее имущество участников, учитываемое на отдельном балансе.

Каждый участник договора о совместной деятельности производит исчисление и уплату налога в отношении имущества, переданного им в совместную деятельность.

В отношении имущества, приобретенного или созданного в процессе совместной деятельности, исчисление и уплата налога производится участниками совместной деятельности пропорционально стоимости их вкладов в общее дело.

Для этого лицо, ведущее учет общего имущества, обязано для целей налогообложения сообщить не позднее 20-го числа месяца, следующего за отчетным периодом, каждому налогоплательщику – участнику совместной деятельности сведения об остаточной стоимости общего имущества на первое число каждого месяца соответствующего налогового периода и о доле каждого участника в общем имуществе.

Освобождаются от налогообложения:

-

религиозные организации (в отношении имущества, используемого, для религиозной деятельности);

-

общественные организации инвалидов среди членов которых инвалиды составляют не менее 80% (в отношении имущества, используемого, для уставной деятельности);

-

организации, уставный капитал, которых полностью состоит из вкладов общественных организаций инвалидов, в которых среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда составляет не менее 25% (в отношении имущества, используемого ими для производства и реализации товаров, работ, услуг);

-

учреждения, единственными собственниками имущества которых являются общественные организации инвалидов (в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, спортивных, научных и иных целей социальной защиты;

-

организации – в отношении объектов, признаваемых памятниками истории и культуры федерального значения;

-

имущество специализированных протезно-ортопедических предприятий;

-

имущество государственных научных центров и т.д.