Содержание

Следующая

Счет 72 \»Доход от участия в капитале\»

Счет 72 \»Доход от участия в капитале\» предназначено для обобщения информации о доходах от инвестиций, осуществленных в ассоциированные, дочерние или совместные предприятия и учет которых ведется по методу участия в капитале

Счет 72 \»Доход от участия в капитале» имеет следующие субсчета:

По кредиту счета отражается увеличение (получение) дохода, по дебету — списание в порядке закрытия на счет 79 \»Финансовые результаты\»

На субсчете 721 \»Доход от инвестиций в ассоциированные предприятия» обобщается информация о доходах, связанных с увеличением доли инвестора в чистых активах объекта инвестирования, в частности результате полученной ассоциированными предприятиями прибылей или роста собственного капитала ассоциированных предприятий вследствие других событий (переоценка необоротных активов и инвестиций и т.п.)ій тощо).

На субсчете 722 \»Доход от совместной деятельности\» обобщается информация о доходах, связанных с увеличением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получени ния совместными предприятиями прибылей или роста их собственного капитала вследствие других событий (переоценка необоротных активов и инвестиций и т.п.)цій тощо).

На субсчете 723 \»Доход от инвестиций в дочерние предприятия» обобщается информация о доходах, связанных с увеличением доли инвестора в чистых активах объекта инвестирования, в частности в нас слидок получения дочерними предприятиями прибылей или роста их собственного капитала вследствие других событий (переоценка необоротных активов и инвестиций и т.п.)цій тощо).

Аналитический учет доходов от участия в капитале ведется по каждому объекту инвестирования и другим признакам, определенным предприятием

Счет 72 \»Доход от участия в капитале» корреспондирует

|

по дебету с кредитом счетов: |

по кредиту с дебетом счетов: |

||

|

\»Финансовые результаты\» |

\»Долгосрочные финансовые инвестиции\» |

Бухгалтерские счета

Счета бухгалтерского учёта – это эффективный инструмент, позволяющий регистрировать собранную и обобщенную информацию о состоянии имущества (капитала, обязательствах) в денежном эквиваленте. План счетов бухучёта и Инструкция по его применению утверждены Министерством финансов РФ в приказе 94н от 31.10.2000г (последняя редакция – 8 ноября 2010 года).

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Структура

План счетов характеризуется строгой структурной иерархией, в основу которой положены:

- синтетические счета – предназначены для учета обобщенных сведений об операциях, видах имущества, обязательствах;

- субсчета – используются для получения детализированных данных.

Субсчета могут быть объединены или исключены из рабочего плана счетов организации. Специалистами предприятия могут быть введены дополнительные субсчета. При этом изменение наименований и назначений синтетических счетов недопустимо.

Исходя из деления бухгалтерского баланса на актив и пассив, выделяют следующие виды счетов:

- активные – учёт движения средств, имеющихся в распоряжении предприятия;

- пассивные – учёт источников средств, отображающий информацию о прибыли, видах капитала, обязательствах организации;

- активно-пассивные – совокупный учёт имущества и источников его формирования.

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности.

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Инструкция к Плану счетов бухгалтерского учета

Инструкция помогает упростить и систематизировать работу с Планом счетов. Ее использование позволяет:

- получить базовые сведения о методологических принципах бухучета;

- ознакомиться с краткой характеристикой синтетических и субсчетов;

- разобраться в порядке учета типовых операций.

Оформление рабочего плана счетов организации в соответствии с положениями Инструкции дает возможность организовать единый стандартизированный подход к ведению бухгалтерского учета и составлению финансовой отчетности.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| Основные средства | |

| Амортизация основных средств | |

| Доходные вложения в материальные ценности | |

| Нематериальные активы | |

| Амортизация нематериальных активов | |

| Оборудование к установке | |

| Вложения во внеоборотные активы | |

| Отложенные налоговые активы | |

| Материалы | |

| Животные на выращивании и откорме | |

| Резервы под снижение стоимости материальных ценностей | |

| Заготовление и приобретение материальных ценностей | |

| Отклонение в стоимости материальных ценностей | |

| Налог на добавленную стоимость по приобретенным ценностям | |

| Основное производство | |

| Полуфабрикаты собственного производства | |

| Вспомогательные производства | |

| Общепроизводственные расходы | |

| Общехозяйственные расходы | |

| Брак в производстве | |

| Обслуживающие производства и хозяйства | |

| Выпуск продукции (работ, услуг) | |

| Товары | |

| Торговая наценка | |

| Готовая продукция | |

| Расходы на продажу | |

| Товары отгруженные | |

| Выполненные этапы по незавершенным работам | |

| Касса | |

| Расчетные счета | |

| Валютные счета | |

| Специальные счета в банках | |

| Переводы в пути | |

| Финансовые вложения | |

| Резервы под обесценение финансовых вложений | |

| Расчеты с поставщиками и подрядчиками | |

| Расчеты с покупателями и заказчиками | |

| Резервы по сомнительным долгам | |

| Расчеты по краткосрочным кредитам и займам | |

| Расчеты по долгосрочным кредитам и займам | |

| Расчеты по налогам и сборам | |

| Расчеты по социальному страхованию и обеспечению | |

| Расчеты с персоналом по оплате труда | |

| Расчеты с подотчетными лицами | |

| Расчеты с персоналом по прочим операциям | |

| Расчеты с учредителями | |

| Расчеты с разными дебиторами и кредиторами | |

| Отложенные налоговые обязательства | |

| Внутрихозяйственные расчеты | |

| Уставный капитал | |

| Собственные акции (доли) | |

| Резервный капитал | |

| Добавочный капитал | |

| Нераспределенная прибыль (непокрытый убыток) | |

| Целевое финансирование | |

| Продажи | |

| Прочие доходы и расходы | |

| Недостачи и потери от порчи ценностей | |

| Резервы предстоящих расходов | |

| Расходы будущих периодов | |

| Доходы будущих периодов | |

| Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Планы счетов

План счетов — один из центральных объектов бухгалтерского и налогового учета. В 1С: Бухгалтерии предусмотрено два плана счетов. Один предназначен для бухгалтерского учета, второй — для налогового.

План счетов бухгалтерского учета

Перечень синтетических счетов, отражающих систематизированную группировку информации о различных сторонах деятельности хозяйствующего субъекта, называют планом счетов бухгалтерского учета. Его построение позволяет получать информацию для целей управления организацией, контроля в интересах собственников, органов государственной и исполнительной власти, других заинтересованных лиц.

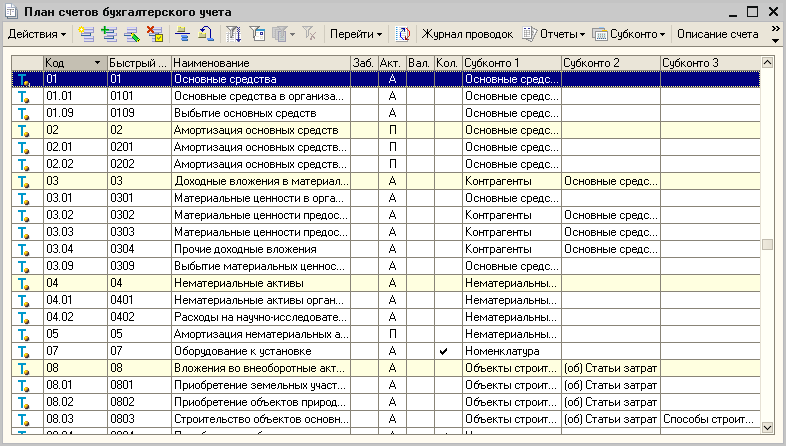

Просмотреть стандартный бухгалтерский план счетов можно, выполнив команду (Операции > Планы счетов) и выбрав в появившемся окне пункт План счетов бухгалтерского учета (рис. 42).

Рис. 42. План счетов бухгалтерского учета

Компьютерный план счетов реализован при помощи объекта метаданных “Планы счетов”. Он представляет собой упорядоченный список записей, каждая из которых описывается набором характеристик (значений реквизитов):

-

признак режима, в котором введена запись;

-

код;

-

наименование;

-

подчинение;

-

тип счета;

-

вид счета;

-

использование в проводках;

-

признаки валютного и количественного учета;

-

ведение аналитического учета.

Счета в компьютерный план счетов могут быть введены в режиме запуска Конфигуратор или 1С:Предприятие.

В режиме конфигурирования в план счетов введены те счета бухгалтерского учета первого и второго уровня, которые предусмотрены единым Планом счетов, а также субсчета, для которых в конфигурации предусмотрены специальные алгоритмы обработки учитываемой на них информации. Такие счета называются предопределенными, в плане счетов они помечены желтой точкой рядом с символом счета ![]() .

.

При необходимости пользователь может в режиме ведения учета добавить в план счетов собственные счета и субсчета. Например, в состав предопределенного плана счетов бухгалтерского учета разработчики конфигурации не включили забалансовый счет “Нематериальные активы, полученные в пользование”. Если в этом есть потребность, такой счет можно добавить в план счетов в режиме ведения учета. Счета (субсчета), введенные в режиме ведения учета, отличаются от предопределенных отсутствием точки рядом с символом счета ![]() .

.

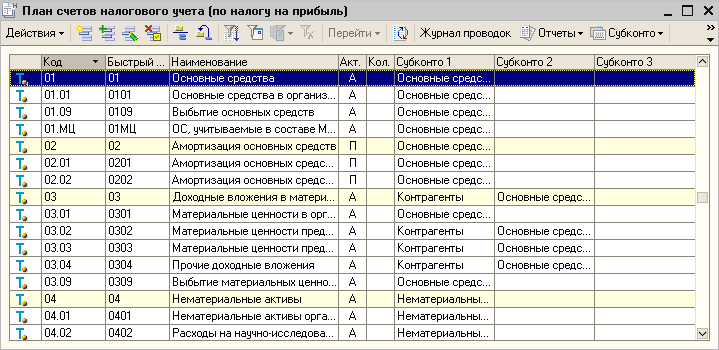

План счетов налогового учета

Налоговый учет по налогу на прибыль в конфигурации Бухгалтерия предприятия ведется с использованием отдельного плана счетов План счетов налогового учета (по налогу на прибыль) (рис. 43). Он построен по тому же принципу и с использованием тех же инструментов (объектов метаданных), что и план счетов бухгалтерского учета, но с учетом тех особенностей, которые обусловлены задачами налогового учета.

Для сопоставимости данных бухгалтерского и налогового учета, код счета налогового учета, как правило, повторяет соответствующий код плана счетов бухгалтерского учета. На счетах (субсчетах) с теми же кодами и наименованиями, в конфигурации учитываются:

Рис. 43. Фрагмент плана счетов налогового учета (по налогу на прибыль)

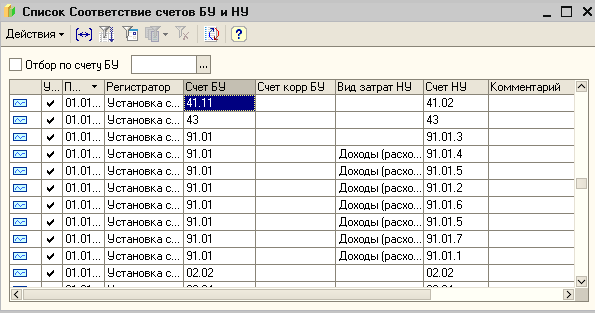

Правила бухгалтерского и налогового учета отдельных видов доходов и расходов, активов и обязательства различаются. Для обеспечения прозрачности данных налогового учета при их анализе стандартными отчетами конфигурации между отдельными счетами бухгалтерского и налогового планов счетов сопоставление производится по особым правилам. Их можно увидеть, если в меню Планы счетов (меню Предприятие > Планы счетов) выбрать пункт Соответствие счетов бухгалтерского и налогового учета (рис. 44).

Рис. 44. Соответствие счетов бухгалтерского и налогового учета

Например, затраты основного производства, которые в бухгалтерском учете обобщаются на счете 20.01 «Основное производство», в налоговом учете отражаются на субсчетах 20.01.1 «Прямые расходы основного производства» или 20.01.2 «Косвенные расходы основного производства» в зависимости от вида затрат (признак статьи затрат для целей налогового учета – объекта аналитического учета на счете 20.01 плана счетов бухгалтерского учета) или корреспондирующего счета в бухгалтерской проводке. Аналогичные правила предусмотрены для счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 28 «Брак в производстве» и 29 «Обслуживающие производства и хозяйства». При начале работы с информационной базой регистр соответствия счетов автоматически заполняется начальными данными. Если в соответствии с учетной политикой организации для целей налогообложения отдельные виды расходов подлежат учету в составе прямых расходов, то правила корректируются с помощью документа Установка соответствия счетов БУ и НУ.

Особые правила установлены для счета 91 «Прочие доходы и расходы». Если в бухгалтерском учете все прочие доходы обобщаются по кредиту счета 91.01 «Прочие доходы», то в налоговом учете отдельные виды доходов учитываются обособленно на соответствующих субсчетах второго порядка:

91.01.1 «Выручка от реализации основных средств»;

91.01.2 «Выручка от реализации нематериальных активов»;

91.01.3 «Выручка от реализации объектов строительства»;

91.01.4 «Выручка от реализации прочего имущества (работ,

услуг)»;

91.01.5 «Выручка от реализации имущественных прав»;

91.01.6 «Выручка от реализации (выбытия, в т.ч. доход от погашения) ценных бумаг».

Все остальные внереализационные доходы следует отражать на счете 91.01.7 «Внереализационные доходы».

Аналогичные правила предусмотрены в отношении учета прочих расходов. На соответствующих субсчетах второго порядка обособленно учитываются:

91.02.1 «Расходы, связанные с реализацией основных средств»;

91.02.2 «Расходы, связанные с реализацией нематериальных активов»;

91.02.3 «Расходы, связанные с реализацией объектов строительства»;

91.02.4 «Расходы, связанные с реализацией прочего имущества»;

91.02.5 «Расходы, связанные с реализацией имущественных прав»;

91.02.6 «Расходы, связанные с реализацией ценных бумаг».

91.02.9 «Прочие косвенные расходы».

Все остальные внереализационные расходы учитываются на счете 91.02.7 «Внереализационные расходы».

Обращаем внимание, что в план счетов налогового учета (по налогу на прибыль) включены не все счета, которые имеются в плане счетов бухгалтерского учета. В частности, в налоговом учете не регистрируются данные, которые в бухгалтерском учете отражаются на счетах 46, 50, 51, 52, 55, 57, 59, 60, 62, 63, 66, 67, 68, 71, 73, 75, 76, 77, 79.01, 79.03, 80, 81, 82, 83, 84, 90.03, 90.04. 99.02, а также забалансовых счетах. Считается, что для целей налогового учета соответствующих хозяйственных операций достаточно данных бухгалтерского учета или эти данные не требуются для целей налогового учета. Например, выручка от реализации товаров, работ, услуг для целей налогообложения учитываются без НДС и акцизов. Поэтому в налоговом учете не отражаются суммы налогов, учтенные в бухгалтерском учете на счетах 90.03 и 90.04. При этом следует учитывать, что доходы по кредиту счета 90.01 также учитываются в нетто-оценке.

Таким образом, если в бухгалтерской проводке по дебету или кредиту указан один из этих счетов, то для целей налогового учета соответствующая часть налоговой “проводки” не заполняется, т.е. вводится не двойная, а одинарная запись.

В этой связи отметим две особенности настройки плана счетов налогового учета (по налогу на прибыль). Первая состоит в том, что все счета (субсчета) этого плана счетов на этапе конфигурирования определены как забалансовые. Вторая особенность состоит в том, что в налоговом плане счетов нет счетов с признаком “Валютный”, т.е. налоговый учет в конфигурации “Бухгалтерия предприятия” ведется в валюте регламентированного учета – рублях.

Ряд счетов налогового учета не имеет аналогов в бухгалтерском плане счетов. К ним относятся:

-

счет 97.03 «Отрицательный результат от реализации амортизируемого имущества» — записи по дебету счета 97.03 в бухгалтерском учете соответствует проводка по дебету счета 09, записи по кредиту счета 97.03 – проводка по кредиту счета 09;

-

счет 97.11 «Убытки прошлых лет» — записи по дебету счета 97.11 в бухгалтерском учете соответствует проводка по дебету счета 09, записи по кредиту счета 97.11 – проводка по кредиту счета 09;

-

счет 97.12 «Убытки прошлых лет обслуживающих производств и хозяйств» – записи по дебету счета 97.12 в бухгалтерском учете соответствует проводка по дебету счета 09, записи по кредиту счета 97.12 – проводка по кредиту счета 09;

Для формирования отдельных показателей регистров налогового учета по учету поступления и выбытия имущества (работ, услуг, прав) в налоговый план счетов включен вспомогательный счет ПВ “Поступление и выбытие имущества, работ, услуг, прав”.

Аналитический учет ведется по условиям поступления и выбытия (перечисление), контрагентам (справочник) и договорам (подчиненный справочник). По каждому аналитическому разрезу установлен признак Только обороты.