Содержание

- Что входит в суточные: пояснения по всем вопросам

- Что входит в понятие суточные и зачем они нужны

- Разновидности суточных

- Суточные и налогообложение

- Заполнение авансового отчета

- Отмена суточных в России

- Порядок выплаты суточных работникам

- Суточные при однодневной командировке

- Суточные при командировке в страны СНГ

- Отчет по суточным в командировке

- Командировочные расходы (суточные + питание в командировке)

- На что идут расходы в командировке

- Как оплачивается питание для сотрудников в командировке

- Мнение налоговых представителей о возмещении расходов на питание

- Что такое суточные и на что они выдаются

- Размер суточных в 2019 году

- Как рассчитать дни командировки, за которые надо выплатить суточные

- Суточные в иностранной валюте

- Однодневная командировка и расходы

- НДФЛ и другие удержания с суточных

- Командировка на один день: как оплачивается

- Однодневная командировка. Что это за поездка?

- Командировочные расходы за один день командировки

- Платятся ли суточные за 1 день командировки?

- Оформление однодневной командировки

- Положены ли суточные при оплате питания в командировке в 2019 году?

- Состав командировочных расходов

- Для чего предназначены суточные?

- Совместимы ли оплата питания и суточные?

- Подводим итоги

- Полагаются ли суточные при оплате питания в командировке?

- О чем речь

- Если кормят

Что входит в суточные: пояснения по всем вопросам

Лицо, направленное выполнять задание по командировке, обеспечивается денежной суммой на различные расходы. Этот вид денежных выплат имеет особенность: фактически он нигде не документируется. Из-за этого возникают нюансы, которые требуют разъяснения. В рамках этой статьи предоставлена подробная информация, касающаяся регулирования выплаты и размера начисления суточных. Информация актуальна на 2017 год.

Что входит в понятие суточные и зачем они нужны

Суточные – деньги, выдаваемые сотруднику организацией, сумма которых начисляется из расчета предполагаемых расходов за сутки. Суточные являются частью командировочных расходов. Трактовка термина дана и закреплена в Верховном суде.

Командировка

Работодатель обеспечивает финансирование дополнительных расходов, в которых будет нуждаться сотрудник, отбывший в служебную поездку. Сотрудники получают суточные на каждую командировку, это регулируется законодательством. Проще говоря, это карманные деньги, которые выдаются сотрудникам их работодателем на время выполнения командировочного задания.

Эти дополнительные расходы включают:

- покупку билетов для общественного транспорта

- деньги на покупку продовольствия

- иные личные потребности работника

Разновидности суточных

Классификация

Суточные будут получены сотрудником перед предстоящим направлением в командировочную поездку. Трудовой Кодекс обязывает работодателя делать выплаты суточных.

Суточные выплачиваются:

- при отправке своих сотрудников в местную или заграничную командировку

- при постоянной работе в дороге, при постоянных полевых выездах, снаряжении в экспедицию или геологическую разведку

- при нахождении сотрудника на занятиях для повышения квалификации

Порядок расчета и выплаты суточных

Точный размер суточных не отображен в Трудовом Кодексе и начисляется всякий раз в индивидуальном порядке. Размеры суточных меняются в каждой командировке. Все расходы работника, который едет в командировку, оговариваются заранее.

Закон не предусматривает лимит на установление максимального размера выплат суточных.

Однако:

- В России максимальный размер суточных, с которого налог взыскан не будет, равняется 700 рублям.

- При заграничных командировках – 2500 рублей.

Размер суточных будет зависеть от расчета иных предполагаемых затрат во время командировки. Пока сотрудник еще не поехал в командировку, подсчитывается количество суток, которое займет выполнение командировочного задания. Началом командировки будет считаться отбытие с места работы. Время, затраченное на путь до вокзала, аэропорта, автовокзала, входит в командировочное.

Суточные и бухгалтерия

Срок любой командировки будет подтверждаться документами проездного характера, которые предъявляются бухгалтерам, когда сотрудник закончит поездку и вернется на постоянное место работы. Кроме этого, работник предоставляет отчет по авансу. Суточные сотрудник не получит до того, как работодатель составит распоряжение о поездке сотрудника в командировочную поездку.

Учет суточных

С 2015-го года для подтверждения делового предназначения будущей командировки более не нужен прежний пакет документов. Теперь выплаты суточных декларируются согласно внутреннему порядку компании и прописываются только в приказе о направлении сотрудника в командировочную поездку.

Учет всех расходов, произведенных из выданных сотрудникам суточных, фиксируется в авансовом отчете, который заполняется сотрудником, приехавшим из командировки. Перед поездкой сотрудник заполняет заявление, в котором запрашивает получение финансов на личные нужды. После заполнения заявление подается в бухгалтерию. Заявление должно иметь на себе подпись главного бухгалтера, начальника организации и самого командируемого сотрудника.

Суточные при заграничных поездках

Валюта, в которой выдаются суточные для иностранного командировочного задания, определяется самим работодателем. Суточные, полученные в валюте, переводятся в рублевый эквивалент курса ЦБ (по последнему дню месяца), в котором утверждается авансовый отчет.

Вернувшись, сотрудник (не позднее десяти дней после прибытия) должен предъявить авансовый отчет. В отчете должны быть отмечены следующие положения:

Командировка заграницу

- все документы, которые фиксируют трату выданных денег (чеки, расписки и т.п.)

- отчет, в котором подробно описаны все действия, связанные с выполнением командировочного задания

- отсканированная страница загранпаспорта с таможенными отметками

Суточные выдаются сотруднику в виде аванса, который вычисляется по командировочной смете. Размер суточных, которые выдает коммерческая организация, определяется ей самой, но ниже законодательно установленного минимума он в любом случае не будет.

Суточные начисляются по заграничным нормам сразу после отбытия из России. Эта формальность действует и в обратную сторону. День изменения суммы денег, которую дают в качестве суточных, определяется по штампу в паспорте на границе.

Неизрасходованные денежные средства должны быть возвращены в кассу предприятия.

Суточные при однодневных командировках

Выдача суточных для поездок на сутки и менее до сих пор окончательно не урегулирована. Работодатель может выдавать сотрудникам деньги при однодневных командировках, если это подтверждено и закреплено коллективным договором. Тогда суточные будут считаться иными расходами, делать которые позволил сам работодатель.

Оплата суточных

Если сотрудник, пребывая в однодневной командировке, каждый день имеет возможность приехать на место проживания, работодатель имеет законные основание суточные не платить. Этот нюанс регулируется Положением номер 749. Но если сотрудник и работодатель договорятся, суточные могут быть выплачены в меньшем размере или вовсе заменены единоразовой надбавкой к зарплате.

Работодатель может посчитать сумму выплаты суточных незначительной и задним числом включить их в состав других командировочных расходов. В случае спорной ситуации работодатель может мотивировать невыплату суточных при командировочных поездках менее суток тем, что сотрудник не нуждается в оплате жилища.

При однодневных командировках или рабочих поездках в другую страну суточные сотрудник получит в размере 50% от размера, отраженных во внутренних нормативах организации. Выплата производится в валюте той страны, куда направлен сотрудник.

Суточные для однодневных поездок все еще вызывают спорные ситуации. Работодатель нередко старается удержать суточные и лишить их сотрудников, по-разному это мотивируя. Знание сотрудниками соответствующих глав Трудового Кодекса поможет им в решении этой задачи в свою пользу.

Суточные в выходные и нерабочие дни

Суточные начисляются и за выходные дни, попавшие на срок командировки. Сотрудник их получит в любом случае, даже если он в командировочный выходной не работает. Хотя такие выплаты и регулируются трудовым законодательством размер и сроки начисления могут регулироваться внутри предприятия, согласуясь с ее внутренним нормативным распорядком.

Работа в выходные

Оплате полежит не только работа и отдых во время выходных, проведенных в командировке. Сотрудник получает льготы при отбытии в командировку по выходным и в том числе нерабочим дням:

- выплаты суточных производятся по двойному размеру

- за каждый выходной или нерабочий день, проведенный без начисления суточных, сотрудник заслуживает внеочередной оплачиваемый работодателем выходной

Суточные на выходные тоже могут спровоцировать конфликтную ситуацию с начальством. Но здесь ситуация разрешается проще, потому что закон будет на стороне работника. Исключением может стать выплата суточных в нерабочие дни, назначенные внутренним регламентом компании. Это может быть выходной день по поводу праздника у одного из сотрудников, главы компании, юбилея основания компании и иных схожих случаев. Если выдача суточных в такие дни не согласована нормативными актами компании, то ситуацию поможет решить арбитражный суд.

Суточные и налогообложение

С суточных, сумма которых превышает недекларируемую сумму в 700 и 2500 рублей (за местные и заграничные поездки соответственно), уплачиваются выплаты НДФЛ. Суточные нельзя считать доходом сотрудника. По этой причине суточные нельзя назвать доходом, облагаемым налогом по НДФЛ. Выплаты по суточным, превышающим беспошлинные нормы, будут учтены, когда будет определена налоговая база.

Налоги

Налогом в пределах законодательных норм также не облагаются выплаты, выданные вместо суточных. Например, при однодневной единоразовой командировке работодатель вместо суточных может выплатить сотрудникам денежное вознаграждение.

При составлении налоговой базы нужно помнить, что суточные, выплаченные сотрудникам для любых нужд, являются подотчетной суммой. До окончательного утверждения начальником авансового отчета суточные не являются расходами работодателя. Соответственно, до подписания отчета, уплата налога при сверхнормативных суточных осуществлена быть не может.

Выплаты по НДФЛ со сверхурочных суточных не могут быть взысканы с сотрудника. Все неизрасходованные деньги отдаются назад, в кассу выдавшей их организации.

Многие организации, посылая своих работников в иностранную командировку, дают вместо суточных иные денежные компенсации. При этом НДФЛ удерживается полностью со всей суммы, не только в нормативных нормах. Это рискованный для работодателя подход и рекомендуется прибегать к нему как можно реже. При налоговой проверке это будет отмечено как нарушение, выпишут штраф. Дело в том, что в Постановлении правительства за номером 749 прямо указывается, что нужно выдавать сотруднику именно суточные.

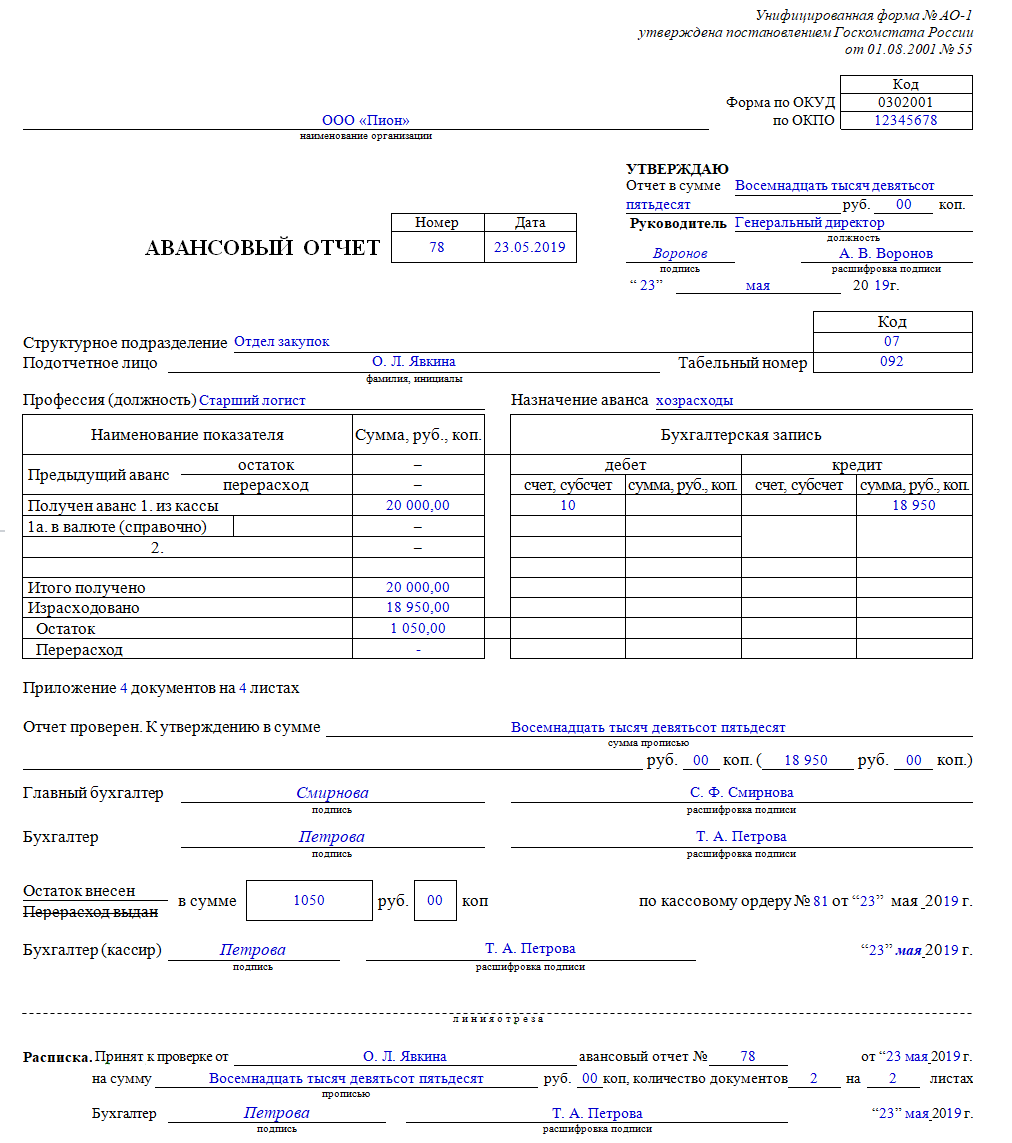

Заполнение авансового отчета

При заполнении авансового отчета от сотрудника потребуется наличие при себе документов, которые подтверждают трату суточных. Авансовый отчет это заполненная форма № АО-1.

Порядок заполнения авансового отчета:

Составление отчета

- Первый пункт авансового отчета – название организации

- Дата и номер отчета

- Должность, в которой состоит командируемый сотрудник и подразделение работы

- Означается причина составления отчета (служебная командировка)

- В отчет заносятся все фактические затраты, совершенные в поездке

- На листе номер 2 перечислены все расходные документы, на которых зафиксирована каждая трата выданных денег

- Затем отчет согласовывается в бухгалтерии, где прописываются номера дебет — кредита

- Готовый авансовый отчет подается руководителю, он утверждает и подписывает

Отмена суточных в России

Разговоры о том, что суточные, наконец, будут полностью отменены и при командировках в России их платить перестанут, ведутся уже давно. Но постановление Минфина под номером 749, похоже, ставит жирную точку в этой истории. Суточные остаются только для заграничных поездок. Бюджетные организации смогут сократить траты и сэкономить, ведь раньше им приходилось платить суточные всегда и всем.

Отношение работников и начальства к этой новости неоднозначное. С одной стороны, суточные и так могли быть заменены иными денежными компенсациями, и сотрудник не оставался без денег совсем. С другой, в фирмах, где в нормативных актах этот момент вполне четко прописан, сотрудник окончательно лишается своих суточных. Переписывание нормативных актов под новое постановление займет время и потребует затрат.

>Суточные при командировках в 2019 году. Сколько платить работникам?

Порядок выплаты суточных работникам

Вебинары в Контур.Школе Разбор практических ситуаций. Изменения законодательства. Зарегистрироваться

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства.

Работодатель обязан возмещать работникам суточные (абз. 3 ч. 1 ст. 168 ТК РФ):

- за каждый день, пока он находится в командировке;

- за выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам. Подробно про суточные при однодневных командировках читайте далее в этой статье.

Пример. Работник был в командировке 10 дней: с 1 июня по 10 июня. Суточные:

- за 9 дней — 40 евро за каждый день;

- за 1 день возвращения в Россию — 700 руб.

30 мая выдан под отчет аванс в размере 360 евро и 700 руб.

Курс (условно) евро:

- на дату выдачи аванса (30 мая) – 70 руб. за 1 евро;

- на дату утверждения авансового отчета (14 июня) – 68 руб. за 1 евро.

Решение. В расходы по налогу на прибыль суточные будут включены в сумме:

40 евро х 70 руб. х 9 дней = 25 200 руб.

Суточные по России = 700 руб.

Итого: 25 200 руб. + 700 руб. = 25 900 руб

Размер суточных при командировках по России и за границу

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ). Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например в положении о командировках.

Бухгалтеры знают про 700 и 2 500 руб. — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят эти размеры суточных. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2 500 руб. и ни рублем больше или меньше. Можно, к примеру, закрепить суточные хоть 4 000 руб. за каждый день командировки по России, но тогда с 3 300 руб. придется удержать НДФЛ (4 000 руб. – 700 руб. = 3 300 руб.).

По общему правилу суточные, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:

- 700 руб. — за каждый день командировки на территории России;

- 2 500 руб. — за каждый день при поездках за границу.

Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2 500 руб.). Так сколько платить суточных? Решайте самостоятельно (решение закрепите во внутренних документах организации).

Если работник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке. Ее работник должен предоставить по возвращении из командировки вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист, например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования). В иных случаях количество дней, за которые надо выплатить суточные, определяется по проездным документам.

>Суточные в иностранной валюте

Суточные при командировках за пределы РФ платите в том размере, который установлен во внутренних документах компании.

Суточные при однодневной командировке

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Выплаты при однодневных командировках взамен суточных

Работодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных.

Суточные по однодневным командировкам:

- за границу — в размере 50% от суммы суточных по загранкомандировкам, установленным в локальных документах компании;

- по России — в общем случае не выплачиваются, но вы можете установить выплату работнику самостоятельно.

НДФЛ с суточных при однодневных командировках

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Сегодня с уверенностью можно говорить, что ситуация стабилизировалась и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

- Мнение Минфина РФ: документально подтвержденные расходы, связанные с однодневной командировкой (например, расходы на питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2 500 руб. при однодневной командировке за границу (Письмо Минфина России от 01.03.2013 № 03-04-07/6189).

- Мнение ВАС РФ: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (Постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Суточные при командировке в страны СНГ

Командировки в страны СНГ (например, в Казахстан, Беларусь и пр.) являются особым случаем. При таких командировках не ставят отметки в загранпаспорте о пересечении границы. Суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749 «Об особенностях направления работников в служебные командировки»).

Подробно о том, как выплачивать суточные при командировках в страны СНГ, читайте в статье Контур.Школы «Два сложных вопроса при оформлении командировки: расчет среднего заработка, суточные при командировке в страны СНГ»

Отчет по суточным в командировке

Повышение квалификации ОСНО. УСН. Кадры. Зарплата. Обучение в Контур.Школе Онлайн-курсы

Работник по возвращении из командировки обязан предоставить работодателю в течение трех рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках № 749).

В составе авансового документа сотрудник не обязан отчитываться ни по суточным при командировках по России, ни по суточным при командировках за пределы РФ, ни по однодневным или каким-либо еще командировкам. Подтверждающих документов по суточным не существует. Работодатель платит суточные — икс рублей, работник тратит их по собственному желанию.

Командировочные расходы (суточные + питание в командировке)

15.7. КАК ОБЛАГАЕТСЯ НДФЛ

ОПЛАТА ПИТАНИЯ КОМАНДИРОВАННОГО РАБОТНИКА

В числе возмещаемых работодателем командировочных расходов оплата питания работника не указана (ч. 1 ст. 168 ТК РФ, п. 11 Положения о командировках). Вместе с тем перечень таких расходов не ограничен (абз. 5 ч. 1 ст. 168 ТК РФ). Поэтому работодатель вправе компенсировать работнику стоимость питания в командировке, установив порядок такого возмещения в коллективном договоре или ином локальном нормативном акте (ч. 2 ст. 168 ТК РФ).

По мнению контролирующих органов, оплата питания работника в командировке облагается НДФЛ. Дело в том, что она не упомянута в числе необлагаемых выплат в связи с командировкой в абз. 9, 10 п. 3 ст. 217 НК РФ. Данная позиция чиновников отражена в Письмах Минфина России от 14.10.2009 N 03-04-06-01/263 (п. 1), УФНС России по г. Москве от 14.07.2006 N 28-11/62271.

В судебной практике по вопросу налогообложения оплаты питания командированного работника нет единого мнения.

Так, отдельные суды придерживаются позиции чиновников и считают, что с суммы возмещения расходов на питание работодатель должен удерживать НДФЛ. Такой вывод содержат, в частности, Постановления ФАС Поволжского округа от 14.07.2009 N А65-27027/2007, от 05.06.2007 N А12-18805/06.

Другие суды приходят к противоположному решению: поскольку работник находился в командировке и выполнял производственное поручение, оплата его питания является компенсацией командировочных расходов и НДФЛ не облагается (Постановления ФАС Северо-Западного округа от 23.03.2009 N А05-8942/2008, ФАС Уральского округа от 28.04.2007 N Ф09-3004/07-С2, ФАС Центрального округа от 07.02.2007 N А62-3895/06).

Примечание

Дополнительно о практике арбитражных судов по данному вопросу вы можете узнать в Энциклопедии спорных ситуаций по НДФЛ и взносам во внебюджетные фонды.

Таким образом, если при возмещении командированному работнику стоимости питания вы не удержите НДФЛ, то существует риск конфликта с налоговыми органами и доначисления налога. Отстаивать свою позицию вам придется в суде.

СИТУАЦИЯ: Как облагается НДФЛ оплата питания работника в командировке, если такие расходы работодатель возмещает за счет суточных

Иногда на практике работодатели возмещают работникам расходы на питание в командировке в составе суточных либо вместо суточных оплачивают стоимость питания.

Например, в организации «Дельта» утверждено положение о командировках по территории РФ. В нем предусмотрено, что командированным работникам выплачиваются суточные в размере 700 руб. в сутки. При этом 25% указанной суммы составляет оплата работнику разового питания в командировке.

Минфин России в Письме от 14.10.2009 N 03-04-06-01/263 проанализировал подобную ситуацию. Финансисты посчитали, что оплату питания следует исключить из возмещаемых работнику расходов и начислить на ее стоимость НДФЛ.

Заметим, что судебная практика не поддерживает позицию контролирующих органов.

Так, судьи ФАС Московского округа в Постановлении от 16.07.2007, 20.07.2007 N КА-А40/6799-07 пришли к выводу, что законодательство не запрещает дифференцировать размер суточных. В связи с этим расходы на питание командированного работника, которые работодатель возмещает за счет суточных, не облагаются НДФЛ.

ФАС Дальневосточного округа в Постановлении от 02.03.2006, 22.02.2006 N Ф03-А80/05-2/5074 сделал аналогичный вывод относительно ситуации, когда командированным работникам предоставлялось бесплатное питание взамен суточных.

Как видно, по данному вопросу у контролирующих органов и арбитражных судов нет единого мнения. В связи с этим во избежание спорных ситуаций рекомендуем не выделять в коллективном договоре или иных локальных актах оплату питания командированному работнику в составе суточных.

СИТУАЦИЯ: Облагается ли НДФЛ возмещение работнику стоимости питания (завтрака) в командировке, если она включена в счет стоимости проживания в гостинице

Нередко по возвращении из командировки работник представляет работодателю документы из гостиницы, согласно которым стоимость проживания включает и питание работника (например, завтраки). При этом о питании в гостиничном счете может быть указано по-разному:

а) питание выделено отдельной строкой с указанием его стоимости;

б) питание упомянуто в счете, но его стоимость отдельно не выделена.

Нужно ли работодателю в таких случаях начислить НДФЛ на стоимость питания?

По мнению Минфина России, оплата питания не является возмещением командировочных расходов по найму жилого помещения. Поэтому если вы компенсируете работнику расходы на питание, то его стоимость, которая выделена в гостиничном счете за проживание, облагается НДФЛ в общем порядке (Письмо Минфина России от 14.10.2009 N 03-04-06-01/263 (п. 1)).

Если в счете из гостиницы стоимость питания отдельно не указана, то претензии со стороны контролирующих органов также не исключены. Ведь его стоимость вы можете установить, если, например, обратитесь с таким запросом к администрации гостиницы, где проживал работник.

Таким образом, во избежание спорных ситуаций желательно получить от гостиницы документы, в которых указана только стоимость проживания командированного работника, а о его питании не упоминается.>Оплата питания в командировке

На что идут расходы в командировке

Командировка является одной из важных составляющих процесса рабочей деятельности и подразумевает определенные затраты для организации процесса работы сотрудника вне компании работодателя. Командировочные денежные средства, к которым относятся и расходы на питание в командировке, возвращаются по нормированному и установленному в трудовых документах графику.

Возмещение расходов производится на основе суточных затрат рабочего предприятия за каждый из дней командировки. Как правило, руководители организации, предоставляющей трудоустройство, самостоятельно определяют размер суточного возмещения, которое получают их сотрудники.

Согласно ст. 168 ТК РФ, выплата суточных расходов заключается в предоставлении денежной суммы, которая не имеет целевого назначения. Также Положение о командировках объясняет, что рабочий организации может использовать средства не только для оплаты питания, но и для иных расходов в рабочей поездке.

Нормы командировочных расходов:

- Оплата расходов сотрудников на питание за сутки имеет нормативное закрепление только в отношении государственных предприятий.

- Суточные расходы, включающие и оплату питания в служебной поездке, должны возмещаться сотруднику за работу в государственные праздничные дни и выходные по его графику.

- Руководители предприятия имеют право на формирование командировочных выплат рабочему в любом размере до максимальной суммы без налогообложения.

- Максимальная суточная оплата расходов рабочему зависит от сферы деятельности предприятия.

- Коммерческие предприятия не имеют права уменьшать суточные выплаты на расходы своим сотрудникам от суммы, прописанной в нормативных актах внутреннего порядка.

Как оплачивается питание для сотрудников в командировке

Следует обратить внимание на то, что все затраты на питание сотрудника в командировке возвращаются за счет системы суточных выплат. Поэтому предоставление чека от работника из ресторана или кафе не может быть принято к учету для возмещения. Этот факт объясняют законодательные принципы, которые гласят о невозможности возвращения денег сотрудникам по подтверждающим документам. В этом случае идет речь о представительских расходах, которые имеют иное оформление по документам.

Так, под представительскими расходами понимают средства, потраченные на организацию приемов официальных лиц предприятия и профессиональное обслуживание в ресторанах или кафе.

Особенности правового оформления представительских расходов:

- По проводкам в бухгалтерском учете такие расходы сотрудника списывают на затраты, подразумевающие привычные виды деятельности. Также учитывают НДС по произведенным тратам подотчетного лица.

- Так как представительские расходы на питание оплачивает сотрудник предприятия, ему необходимо представить документы по назначению и размерам затраченных средств при составлении авансового отчета согласно форме под номером АО-1.

- Представительские расходы сотрудника во время служебной поездки способны уменьшать налогооблагаемую прибыль для предприятия. Эта особенность определяется пунктами ст. 264 действующего налогового законодательства.

- Экономическое объяснение представительских расходов с целью формирования учетной политики предприятия можно подтвердить с помощью отчета о мероприятиях, сметы или акта расходования средств. По письменным требованиям ФНС РФ, составленным 8 мая 2014 года, информация о расходах должна иметь подтверждение в виде первичных документов.

Мнение налоговых представителей о возмещении расходов на питание

Учитывая перечисленные нюансы при организации расходов во время служебных поездок, налоговые представители рекомендуют осуществлять оплату питания за счет суточных расходов. При отдельном возвращении затрат на питание работников во время служебной поездки руководителям безопаснее не отражать расходные суммы в налоговом учете, а заплатить НДФЛ и страховые взносы.

Делаем вывод, что к процессу формирования расходов на питание нужно отнестись с должным вниманием, учитывая возможные факторы риска. По этой причине выбор наиболее безопасного способа формирования расходов на питание в командировке позволит повысить эффективность работы предприятия.

1. Есть ли у работодателя обязанность компенсировать сотруднику затраты на питание в служебной командировке?

Нет. При направлении в командировку законодательно установлена обязанность компании компенсировать сотруднику расходы на проезд, наем жилья, суточные или полевое довольствие, а также иные траты, согласованные работодателем (ст. 168 ТК РФ). Соответственно, оплата питания командированного сотрудника не включена в список расходов, обязательных к возмещению. При этом Трудовой кодекс позволяет компенсировать любые другие затраты при условии их согласования с работодателем. Для этого организация должна установить перечень затрат и порядок их компенсации в соответствующем локальном нормативном акте. Следовательно, компенсация затрат на питание является правом, но не обязанностью.

2. Суточные и компенсация питания – это одно и то же? В чем отличие?

Это разные виды выплат, не связанные между собой. Выплата сотруднику суточных при направлении в командировку никак не зависит от того, компенсируются ли ему затраты на питание, поскольку это прямая обязанность работодателя. В некоторых судебных решениях арбитры подчеркивают, что целью суточных является покрытие дополнительных расходов сотрудника во время командировки, связанных с проживанием вне места постоянного жительства (Апелляционное определение Московского областного суда от 28 сентября 2016 г. по делу № 33-26804/2016). Это компенсация тех неудобств, которые может испытывать сотрудник при выполнении своих обязанностей в другом городе.

Читайте также «Командировочные расходы: расчет и уплата суточных»

3. Если работодатель компенсирует фактическую стоимость питания во время командировки, имеет ли он право не выплачивать при этом суточные?

Нет, не имеет. Выплата суточных при направлении работника в командировку является обязательной. При этом выплата является компенсационной и не связана с фактическим выполнением работником своих должностных обязанностей во время командировки. Суточные должны быть выплачены за каждый день нахождения в служебной поездке, даже если специалист по каким-либо причинам не исполнял в это время свои трудовые обязанности. Согласно позиции Роструда, даже если возник простой по вине сотрудника, компания не освобождается от обязанности выплатить ему суточные за весь период нахождения в командировке (письмо от 30 апреля 2008 г. № 1024-6).

4. Нужно ли начислять страховые взносы на суммы компенсации питания в командировке?

Да, нужно. Эту позицию поддерживает Минтруд, приводя следующие аргументы. Компенсация питания работникам не установлена напрямую трудовым законодательством. Соответственно, эти денежные компенсации, возмещающие сотрудникам их затраты на питание, являются выплатами в рамках трудовых отношений и поэтому должны облагаться страховыми взносами в общем порядке (письмо Минтруда России от 11 марта 2014 г. № 17-3/В-100).

Читайте также «Выплата суточных при командировках в 2017 году»

5. Облагается ли НДФЛ компенсация питания сотрудника в служебной командировке?

По данному вопросу существуют различные точки зрения. По мнению Минфина, компенсация питания в командировке облагается НДФЛ, так как она не включена в список выплат, освобождаемых от налога в связи с командировкой, установленный в НК РФ (письмо от 14 октября 2009 г. № 03-04-06-01/263). Аналогичной позиции придерживается ФНС: возмещение расходов на питание сотрудника в заведениях общественного питания во время командировки является его доходом и облагается НДФЛ (письмо УФНС России по г. Москве от 14 июля 2006 г. № 28-11/62271). Однако судебная практика в этой области складывается противоречиво, на данный момент у арбитров нет однозначного мнения. В некоторых постановлениях указано, что со стоимости компенсации питания командированному сотруднику организация обязана удерживать НДФЛ (постановление ФАС Московского округа от 4 апреля 2013 г. № А40-51503/12-90-279). Суды указывают на то, что компенсация питания командированному сотруднику не упоминается в пункте 3 статьи 217 НК РФ, поэтому неправомерно освобождать эти выплаты от обложения НФДЛ.

Обратите внимание

Выплата сотруднику суточных при направлении в командировку никак не зависит от того, компенсируются ли ему затраты на питание, поскольку это прямая обязанность работодателя.

Есть и противоположные судебные постановления, аргументированные следующим образом: поскольку сотрудник во время командировки выполнял служебные задания, данные затраты были произведены в интересах его работодателя. Соответственно, компенсация его расходов на питание не подлежит обложению НДФЛ (постановление ФАС Северо-Западного округа от 23 марта 2009 г. № А05-8942/2008). Таким образом, из-за неоднозначности судебной практики есть риск, что налоговые органы потребуют удержать НДФЛ с сумм фактической компенсации расходов сотрудника на питание в командировке и данная точка зрения будет поддержана судом. Консервативное решение для работодателей – облагать НДФЛ этот вид компенсаций, в противоположном случае нужно быть готовым отстаивать свое мнение в судебном порядке.

Читайте также «Суточные при однодневной командировке»

6. Можно ли учитывать компенсацию питания в командировке для целей налога на прибыль?

На данный вопрос нет однозначного ответа. Минфин придерживается мнения, что к иным расходам, связанным с командировкой, не относится компенсация расходов на питание (письмо Минфина России от 9 октября 2015 г. № 03-03-06/57885). Есть судебные постановления, как поддерживающие, так и опровергающие эту точку зрения, поэтому во избежание споров с налоговыми органами рекомендуется не принимать такие затраты для целей налога на прибыль.

7. Начисляются ли страховые взносы в случаях, когда стоимость питания включена в цену проживания в гостинице или авиабилета?

Нет, если стоимость питания не выделена отдельной строкой и не упоминается в счете гостиницы. Этого мнения придерживается Фонд социального страхования (Приложение к письму № 14-03-11/08-13985).

В письме Минздравсоцразвития от 5 августа 2010 года № 2519-19 тоже есть указание на то, что на стоимость проживания работника в гостинице (с учетом включения в нее стоимости завтрака) не начисляются страховые взносы. Если в счете из отеля не выделяется отдельно цена завтрака, но упоминается о нем, то есть вероятность претензий со стороны налоговых органов. Ведь в этом случае можно выяснить цену питания, например, при помощи запроса в администрацию гостиницы. Во избежание споров с ревизорами рекомендуется получить от гостиницы документы с указанием стоимости проживания командированного сотрудника без упоминания включенного в эту стоимость питания.

Читайте также «Какими взносами не облагаются командировочные расходы»

8. Нужно ли удерживать НДФЛ в аналогичном случае?

Нет, так же, как и в ситуации со страховыми взносами. Стоит отметить, что согласно официальной позиции Минфина оплата питания не является компенсацией расходов командированного сотрудника по найму жилья. Поэтому если организация оплачивает сотруднику питание в гостинице, то его стоимость, выделенная отдельной строкой в счете за проживание, подлежит обложению НДФЛ (письмо Минфина России от 14 октября 2009 г. № 03-04-06-01/263). Соответственно, для того, чтобы не начислять налог, необходимо, чтобы в документах на проживание не было упоминаний о включенной в него стоимости питания.

>Суточные при командировках в 2019 году

Что такое суточные и на что они выдаются

Чтобы легче было разобраться в выплатах, попытаемся ответить на вопрос: суточные и командировочные — в чем разница? По ст. 167 ТК РФ:

- командировочные — это денежный аванс в пределах сумм, причитающихся на необходимые расходы. Что входит в командировочные расходы? Проживание, проезд, питание. Данная выплата является подотчетной;

- суточные расходы — это компенсация работнику за время пребывания в командировке (календарные дни). Что включают в себя суточные расходы в командировке? Траты на дополнительные услуги или товары без предварительного согласования с работодателем. По этим деньгам бухгалтерские отчеты сдавать не придется.

ВАЖНО! Обратите внимание: вопрос «что входит в суточные командировочные расходы?» некорректен по сути. Суточные — часть командировочных расходов наряду с оплатой проезда, наймом жилого помещения, стоимостью проезда и т. д. За них работник должен отчитаться в пределах 3 дней с момента приезда, предоставив подтверждающие документы и составив авансовый отчет.

Пункт 11 Положения о командировках, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, регулирует оплату времени, проведенного в рабочей поездке. Согласно данному документу, оплата суточных осуществляется не только за рабочие дни, но и за выходные, праздничные дни, время, затраченное на дорогу, возможные остановки и задержки в пути. При этом работнику обязаны начислять среднюю заработную плату.

Размер суточных в 2019 году

Что такое суточные в командировке, разобрались. Но размер именно таких расходов работодатели определяют самостоятельно и вносят во внутренние локально-нормативные акты, в том числе в Положение о командировках.

Если размер суточных при командировках в 2019 году не превышает 700 рублей — для России и 2500 рублей — для зарубежных поездок, то НДФЛ с данных сумм не уплачивается. Но такие минимальные расходы не являются обязательными, и размер денежной суммы может быть любой. Например, при назначении компенсационной выплаты при рабочей поездке по России в размере 3500 рублей НДФЛ будет удержан с суммы 2800 (3500 — 700 = 2800) рублей. Также удержанию подлежат и страховые взносы.

Напоминаем, что в 2019 году страховые взносы регулируются пунктом 2 ст. 422 Налогового кодекса РФ.

Как рассчитать дни командировки, за которые надо выплатить суточные

Выплата суточных при командировках в 2019 году должна быть произведена за весь срок, начиная со дня начала служебной поездки, которым считается день отъезда, до дня прибытия включительно. В том числе, если отъезд и прибытие выпадают на выходные и праздничные дни. Для подтверждения нахождения командированного по месту назначения используются проездные документы.

Если для выполнения задания руководства, вернувшись из одной служебной поездки, работник в этот же день отправляется в другую, то компенсация за этот день производится по одной из поездок. Если внутренние нормативные акты организации предусматривают компенсацию сразу по обоим выездам командированного лица, то это не является нарушением, такие расходы признают оправданными.

При расчете сумм компенсации необходимо учитывать, что день отъезда — это день отправки транспортного средства, на котором происходит выезд сотрудника к месту назначения из населенного пункта, где расположено его место работы. А день прибытия — день приезда из служебной поездки, т. е. возвращение обратно к месту основной работы.

Пример расчета расходов

При отправке транспортного средства до 00 часов днем отъезда считаются текущие сутки, в случае отъезда после 00 часов — следующие сутки. Выплаты за день отъезда производятся в полном объеме. Также происходит расчет дня прибытия сотрудника. Если прибытие произошло до 00 часов, то днем прибытия определяются текущие сутки, если после 00 часов, то следующие. Выплата также производится в полном объеме. Например, если сотрудник был командирован руководством 31.12.2019 в 23:58, а прибыл 14.01.2020 в 00:15, то днем отъезда считается 31 декабря, а днем прибытия 14 января, и за эти дни оплата производится в полном объеме. Общий срок командировки составил 15 дней, за которые необходимо произвести оплату.

Суточные в иностранной валюте

Суточные в командировке (что это такое и примеры — выше) могут выплачиваться как в рублях, так и в иностранной валюте. Но их размер в 2019 году оказывает влияние на налогообложение — на расчет налога на прибыль и на исчисление НДФЛ. В некоторых организациях величина неподотчетных компенсационных сумм при заграничных рабочих поездках может быть разная, в зависимости от страны пребывания сотрудника. Это касается коммерческих предприятий. Для бюджетных организаций размеры командировочных расходов при заграничных поездках установлены Постановлением Правительства РФ от 26.12.2005 № 812.

| Страна служебной поездки | Размер компенсации в долларах США |

|---|---|

| Белоруссия | 57 |

| Украина | 53 |

| США | 72 |

| Германия | 65 |

| Великобритания | 69 |

| Франция | 65 |

Валюта, в которой выплачиваются данные суммы при заграничных командировках, может быть установлена организацией. Например, начисление может быть произведено в долларах США, но деньги выдают работнику на руки в рублевом эквиваленте. Выплата производится согласно п. 17, 18 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749:

- при отбытии в загранкомандировку за день пересечения границы суточные выплачиваются как за время пребывания за границей;

- при прибытии на территорию РФ день пересечения границы оплачивается как командировка внутри РФ.

Порядок расчета выплачиваемых неподотчетных сумм может быть установлен внутри компании и закреплен в соответствующих внутренних документах организации. Также компания самостоятельно определяет размер денежных компенсаций. При зарубежных выездах с суммы, превышающей норму в 2500 рублей, уплачивается НДФЛ, поскольку эти деньги считаются доходом работника.

Однодневная командировка и расходы

Законодательство не устанавливает минимальный срок служебной поездки, поэтому она может быть однодневной. Ее оформление производится так же, как и многодневной: выпускается приказ, ставится отметка в табеле учета рабочего времени. После окончания поездки происходят выплаты за проезд и другие оговариваемые суммы.

При однодневных рабочих поездках компенсация не положена, но любая отправка сотрудника в рабочем порядке требует определенных трат от него, поэтому оставлять командированного работника без оплаты не является хорошим решением. В данном случае выдавать компенсацию при зарубежных поездках обязательно. Она может начисляться в размере 50 % от установленной суммы в локальных документах компании. При выездах внутри РФ сумма начислений может быть установлена компанией самостоятельно по желанию руководства.

НДФЛ и другие удержания с суточных

Пункт 3 ст. 217 НК РФ регулирует суммы начислений, которые не подлежат обложению налогом. Для служебных поездок по России сумма составляет 700 рублей, для заграничных — 2500 рублей.

В некоторых случаях руководство компании принимает решение об увеличении суммы оплаты. В этом случае разница сумм между назначенной руководством и определенной государством облагается НДФЛ и обязательными страховыми выплатами, определяемыми НК РФ.

Неподотчетные суммы, выплаченные сотруднику, должны быть отображены в авансовом отчете. При этом сотруднику нет необходимости отчитываться за расходование этих денег. Это учитывается во всех видах служебных поездок как по России, так и зарубежных.

Образец авансового отчета 2019

Командировка на один день: как оплачивается

Обновление: 15 ноября 2016 г.

Закон (ст. 166 ТК РФ) не ограничивает продолжительность служебной командировки ни минимальным, ни максимальным сроками. Это означает, что срок командировки определяется исключительно работодателем с учетом характера служебного поручения работнику. Следовательно, однодневное командирование работника не противоречит закону.

Однодневная командировка. Что это за поездка?

Однодневная командировка предполагает, что работник направлен в местность, откуда имеется возможность ежедневного возвращения к месту постоянного жительства (п. 11 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 N 749, далее – Положение об особенностях).

При этом целесообразность ежедневного возвращения определяется работодателем исходя из следующих факторов:

- насколько велико расстояние от рабочего места до места командировки;

- достаточно ли развито и доступно транспортное сообщение между этими местами;

- позволяет ли служебное поручение командированного работника выполнить его быстро и качественно за короткое время;

- сможет ли работник полноценно отдохнуть после выполнения служебного поручения и возвращения домой, чтобы на следующий день выйти на работу и трудиться.

Командировочные расходы за один день командировки

В отношении однодневной командировки действуют общие правила статей 167, 168 ТК РФ о гарантиях, но с некоторыми изъятиями.

Так, расходы по проезду командированному работнику возмещаются всегда при предоставлении проездных документов, равно как и иные расходы, понесенные с разрешения/ведома работодателя.

Расходы по найму жилого помещения возмещаются лишь в случаях, когда по согласованию с руководителем организации работник по окончании рабочего дня остается в месте командирования, и при предоставлении соответствующих документов (чеков из гостиницы, договоров с собственником жилья и т.п.).

Суточные расходы при командировках на 1 день по России не выплачиваются в силу прямого указания об этом в абз. 4 п. 11 Положения об особенностях.

Если же работник командирован на один день за границу, то суточные выплачиваются в размере 50% нормы расходов на выплату суточных для загранкомандировок, определяемой локальным нормативным актом о командировках (п. 20 названного Положения, ст. 168 ТК РФ).

Суточные при однодневных командировках в 2016 году изменений не претерпели, хотя существовал законопроект об их отмене. Возможно, это произойдет в следующем году. Но, пока этого не произошло, прежние правила остаются в силе.

Платятся ли суточные за 1 день командировки?

Тем не менее работодатель имеет возможность выплатить командированным на один день аналог суточных расходов.

Если в локальном положении организации о командировках (или соответствующем приказе) установить возможность выплаты компенсации взамен суточных при командировках на один день, то работники не будут обижены. Только следует избегать слова «суточные» в названии этой выплаты.

Оформление однодневной командировки

В коммерческой организации порядок направления в служебные командировки может быть установлен локальным нормативным актом (например положением о командировках) с конкретизацией этой процедуры (ч. 4 ст. 168 ТК РФ).

Если такой локальный акт отсутствует или в нем не конкретизирован этот порядок, то действует общий, установленный Положением об особенностях.

Никаких отличий от многодневных командировок в плане процедуры оформления командировки на 1 день не имеется.

Первым этапом процедуры является издание приказа или распоряжения работодателя (в письменной форме) о направлении работника в служебную командировку. В нем, помимо обязательных для этого документа реквизитов, определяются место, срок и цель командировки, также можно указать источник финансирования командировки и другие важные моменты, предусмотренные локальным положением о командировках.

Второй этап оформления командировки на один день – выдача работнику аванса на оплату командировочных расходов (п. 10 Положения об особенностях). Она может осуществляться как путем выдачи работнику наличных сумм в кассе организации, так и путем перечисления подотчетных сумм на его банковскую карту, если соответствующее условие закреплено в локальном акте о командировках.

Если в этом локальном акте предусмотрено ведение журнала учета командировок (прибывших/выбывших командированных работников), то еще одним этапом будет внесение в них соответствующих записей.

Положены ли суточные при оплате питания в командировке в 2019 году?

То, что за каждый день пребывания в командировке работнику полагаются суточные, — факт известный. Но с какой целью они выплачиваются? И будут ли иметь место такие выплаты, если работнику оплачивают питание во время командировки? Попробуем разобраться.

Состав командировочных расходов

Командировка представляет собой поездку, осуществляемую работником за пределы места нахождения постоянной работы, для выполнения задач, поставленных перед ним работодателем (ст. 166 ТК РФ). Однако к людям, выполняющим свою работу в разъездах, ни это определение, ни правила оплаты расходов, связанных с поездкой, не применяются, т. к. в этой ситуации действуют свои правила (ст. 166, 168.1 ТК РФ).

Таким образом, понятие командировки имеет отношение к оформленным на работу лицам, которые время от времени по заданию работодателя на какой-то срок покидают место своего труда, закрепленное за ними в трудовых договорах (пп. 2, 3 приложения к Постановлению Правительства РФ от 13.10.2008 № 749).

При направлении работника в командировку работодателю придется не только сохранить за ним рабочее место на время выполнения задания, но также выплатить зарплату (исходя из среднего заработка) и компенсировать расходы, возникающие в связи с поездкой (ст. 167 ТК РФ). Виды этих расходов перечислены в ст. 168 ТК РФ:

- на оплату проезда;

- на компенсацию расходов по проживанию;

- суточные;

- иные произведенные с ведома работодателя.

Суточные являются одной из обязательных составных частей командировочных расходов и занимают самостоятельное место среди них, хотя платят их не всегда. При однодневных командировках суточные командированному не полагаются (п. 1 приложения к Постановлению № 749).

Для чего предназначены суточные?

Выплата суточных производится с целью компенсировать работнику те дополнительные расходы, которые могут у него возникать в силу того, что он оказывается на удалении от места своего постоянного проживания (ст. 168 ТК РФ, Решение Верховного Суда РФ от 04.03.2005 № ГКПИ05-147).

Какого рода расходы предполагается компенсировать суточными? Например:

- на покупку забытых дома при сборах необходимых для жизни вещей (очков, зубной щетки, носков, зарядного устройства);

- на ремонт, стирку или чистку одежды, взятой с собой в командировку;

- на увеличение стоимости питания, вызванное необходимостью принимать пищу в предназначенных для этого общих точках, а не дома.

Перечень таких расходов нигде не конкретизируется, и отчет об их использовании от работника не требуется. То есть вне зависимости от того, будут ли в реальности за время командировки израсходованы средства, выдаваемые в качестве суточных, работнику их выплатят в установленных в соответствии с законодательством суммах.

Для каждой поездки эту сумму определит число дней пребывания в командировке и величина выплаты, приходящаяся на 1 такой день. Величина суточной выплаты устанавливается (ст. 168 ТК РФ):

- Правительством РФ, региональными или муниципальными органами власти — для работников госорганов и госучреждений;

- отраслевыми нормами или внутренним нормативным актом конкретного работодателя — для лиц, работающих у иных работодателей.

Причем оплаченными окажутся все без исключения дни нахождения вне места постоянной работы (и выходные, и дни нахождения в пути к месту назначения и обратно).

Совместимы ли оплата питания и суточные?

По своему смыслу суточные никак не связаны с вопросом оплаты или неоплаты работодателем расходов на питание работника в командировке. Поэтому, когда выплаты на питание имеют место, их следует считать самостоятельным видом платежа.

Оплата питания (полная или частичная) — это одна из разновидностей получаемых работником доходов, которая может быть предусмотрена коллективным договором у конкретного работодателя (ст. 41 ТК РФ). Причем такая выплата не обязательно зависит от факта нахождения в командировке. Установить ее можно как для всех сотрудников (в т. ч. и для выполняющих служебные задания вдали от места постоянной работы), так и только для лиц, направленных в командировку.

Выплачиваемая по условиям коллективного договора сумма войдет в число учитываемых для целей исчисления налога на прибыль расходов на оплату труда работника (п. 4 ст. 255 НК РФ).

В отличие от суточных, не облагаемых НДФЛ из расчета 700 руб. в день при поездках по территории РФ и 2 500 руб. в день при загранкомандировках (п. 3 ст. 217 НК РФ), с оплаты питания надлежит удерживать налог на доходы (п. 2 ст. 211 НК РФ, Письмо Минфина России от 14.10.2009 № 03-04-06-01/263).

Исключение здесь составят выплаты на питание (ст. 217 НК РФ):

- спортсменам, лицам, обеспечивающим процесс их подготовки, и спортивным судьям, направляемым для участия в соревнованиях (п. 3);

- волонтерам, осуществляющим добровольческую, благотворительную деятельность (п. 3.1);

- лицам, за счет грантов Президента РФ направляемым некоммерческими организациями к месту проведения конкурсов, соревнований, иных мероприятий и обратно (п. 6.2);

- работникам, привлеченным для сезонных работ (п. 44).

В отношении выплат волонтерам и лицам, направляемым на конкурсные мероприятия за счет грантов Президента РФ, тексты соответствующих пунктов ст. 217 НК РФ содержат оговорку о том, что необлагаемой оплата питания будут являться в пределах тех же величин, которые установлены для освобождения от налога суточных. Иной связи между суточными и выплатами на питание не имеется.

Подводим итоги

- Суточные представляют собой компенсационную выплату, полагающуюся работнику, направленному в командировку на срок более 1 дня. Конкретное назначение этой выплаты нигде не расшифровано, и отчет об использовании суточных от работника не требуется.

- Платежи, компенсирующие работнику расходы на питание, являются самостоятельным видом выплат, никак не связанным с суточными. Для целей принятия в расходы при исчислении налога на прибыль в качестве платы за труд оплата питания должна быть предусмотрена в коллективном договоре. Суммы выплат на питание в полном объеме облагаются НДФЛ (в отличие от суточных, с которых до определенных в НК РФ сумм этот налог не взимается).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Полагаются ли суточные при оплате питания в командировке?

Положены ли в 2019 году сотруднику суточные при оплате питания? Работник направлен в командировку в другой регион. С представителями принимающей стороны достигнута договоренность о том, что на них ляжет обязанность организовывать питание командированного сотрудника. Правильный ответ – в статье.

О чем речь

Работнику, направляемому в командировку, нужно обязательно выдать суточные. Под ними понимаются денежные средства на возмещение сотруднику дополнительных расходов, связанных с его проживанием вне постоянного места жительства (ст. 168 ТК РФ, п. 11 Положения, утв. постановлением Правительства от 13.10.2008 № 749).

В связи с этим у работодателя может возникнуть мысль, а нужно ли выдавать суточные при оплате питания принимающей стороной. Получается, потребность сотрудника в пище удовлетворена, значит, и суточные ему не нужны. Так ли это? Давайте разбираться.

К сведению

Выдать суточные командированному работнику обязательно нужно перед служебной поездкой. Если рассчитаться с ним после командировки, то компанию оштрафуют.

Размер суточных, равно как и порядок возмещения других командировочных расходов, организация устанавливает самостоятельно и закрепляет приказом руководителя. Также правила, по которым производится расчет с командированными, можно прописать в трудовом или коллективном договоре (ч. 4 ст. 168 ТК РФ).

Выплата суточных производится (п. 11 Положения, утв. постановлением Правительства от 13.10.2008 № 749):

- за каждый день пребывания в командировке, включая выходные и нерабочие праздничные дни;

- за все дни нахождения в пути, в том числе, за день отъезда в командировку и день возвращения;

- за дни вынужденной задержки.

Если кормят

Компания должна заплатить суточные при оплате питания принимающей стороной. Несмотря на то, что кто-то оплачивает питание работника, это не может служить основанием для отказа в выплате суточных.

Служебная командировка – это поездка работника по распоряжению работодателя для выполнения служебного поручения вне места постоянной работы.

По данному вопросу неоднократно высказывались судьи. Так, например, Верховный суд обратил внимание на то, что работодатели не выплачивают суточные на конкретные цели, а данная выплата покрывает личные расходы сотрудника во время командировки (решение от 04.03.2005 № ГКПИ05-147).

Поэтому заменить суточные оплатой питания и прочих услуг нельзя. Они должны быть выплачены перед командировкой в размере, установленном внутренними локальными актами компании. Обратим внимание читателей, что такой подход необходимо использовать не только для командировок по России, но и для служебных поездок за рубеж.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.