Содержание

- Когда налоговая запрашивает пояснения

- Как писать пояснения в налоговую

- Письмо-пояснение в налоговую: образец по убыткам

- Пояснительная записка в налоговую: образец по НДС

- Письмо в налоговую о разъяснении образец

- Как составить пояснительную записку в налоговую

- Как составить

- Что будет, если не ответить на требование ФНС

- Бланк и готовые образцы для разных ситуаций

- НДФЛ начислен неверно

- Ошибки и расхождения по НДС

- Расхождения в отчетности

- Снижение налоговой нагрузки

- Образец ответа на требование налоговой о предоставлении пояснений

- Наиболее частые вопросы от налоговой

- В какой форме приходит требование

- Порядок действий при получении требования

- Как поступить, когда требование налоговой несправедливо

- Как оформить ответ на требование налоговой о предоставлении пояснений

- Образец составления ответа на требование налоговой о предоставлении пояснений

- Как написать пояснения в налоговую: образец

- Пояснения в ходе камеральной проверки

- Как правильно написать пояснение в налоговую

- Пояснение в налоговую по убыткам

- Пояснение в налоговую о расхождениях в декларациях

- Пояснение в ИФНС по НДС

- Налоговая нагрузка: пояснение

- Чтобы не было ошибок: как составить запрос в налоговую о предоставлении информации, образец документа

- Что запрашивает фирма в ИФНС и для чего?

- Кто составляет документ и как он оформляется?

- Общие правила написания

- Как отправить?

- Какие прикладываются бумаги?

- Куда и с каким вопросом обращаться

- Как правильно оформить запрос

- Кто вправе подписать запрос

- Если разъяснение ошибочно

- Рекомендованный образец письменного обращения налогоплательщика (его представителя) в целях получения информации в инспекцию ФНС России по месту постановки на учет налогоплательщика

- Бланк документа

- Скачать образец документа

По всем полученным налоговым декларациям и расчетам ИФНС проводит камеральную проверку, в ходе которой может запросить у налогоплательщика необходимые пояснения по предоставленной отчетности (п. 3 ст. 88 НК РФ). Мы расскажем о причинах таких налоговых запросов, о том, как составляется пояснительная записка в налоговую по требованию, образец пояснений также приведем в данной статье.

Когда налоговая запрашивает пояснения

Причины, по которым у налоговиков могут возникнуть вопросы к налогоплательщику в процессе камеральной проверки, перечисляются в п. 3 ст. 88 Налогового кодекса РФ:

- Причина 1 — «камералка» выявила в отчетности ошибки либо противоречия между данными отчетности и имеющимися у налоговиков сведениями.

Что потребует ИФНС – предоставить пояснения или внести исправления в отчетность.

- Причина 2 – налогоплательщиком сдана «уточненка», в которой сумма налога к уплате, по сравнению с ранее представленным отчетом, стала меньше.

Что потребует ИФНС – предоставить пояснения с обоснованием изменения показателей и снижения суммы налога к уплате.

- Причина 3 – в отчетности заявлены убыточные показатели.

Что потребует ИФНС – предоставить пояснения, обосновывающие сумму полученного убытка.

Получив подобный запрос от налоговиков о представлении пояснения в налоговую (образец можно посмотреть ниже), ответить на него следует в течение 5 рабочих дней. Штрафных санкций за непредставление не предусмотрено, но игнорировать требования налоговой не стоит, поскольку, не получив ответа, ИФНС может доначислить налоги и насчитать пени.

Обратите внимание: если налогоплательщик относится к категории тех, кто обязан подавать налоговую декларацию в электронном виде согласно п. 3 ст. 80 НК РФ (например, по НДС), то он должен обеспечить прием от ИФНС электронных документов, направляемых в процессе камеральной проверки. В том числе это относится и к требованиям о представлении пояснений – в течение 6 дней со дня отправки налоговиками, налогоплательщиком в ИФНС отправляется электронная квитанция, подтверждающая получение такого требования (п. 5.1. ст. 23 НК РФ). Если получение электронного требования не подтвердить, это грозит блокировкой банковских счетов налогоплательщика (п. 3 ст. 76 НК РФ).

Как писать пояснения в налоговую

Образец пояснительного письма, направляемого в ответ на требование ИФНС о представлении пояснений, утвержденный официально, отсутствует. Пояснения можно составить в произвольной форме, указав следующую информацию:

- наименование налогового органа и налогоплательщика, его ИНН/КПП, ОГРН, адрес, телефон;

- заголовок «Пояснения»;

- обязательная ссылка на исходящий номер и дату требования от налоговой инспекции,

- непосредственно пояснения по запрашиваемому вопросу с их обоснованием,

- если необходимо, перечислить приложения к письму, подтверждающие правильность показателей отчетности,

- подпись руководителя.

Если ошибка, допущенная в отчетности, не привела к занижению налога, пояснительная записка в налоговую должна содержать эту информацию. Напишите об этом, указав характер ошибки (например, опечатка или техническая ошибка) и верное значение, либо представьте уточненную декларацию или расчет. Ошибку, из-за которой была занижена сумма налога, можно исправить, только подав «уточненку» — одних пояснений для налоговиков в таком случае будет недостаточно.

Когда ошибки, по мнению налогоплательщика, в отчетности нет, а значит и подавать «уточненку» нет надобности, представить пояснения налоговикам все равно необходимо, указав в них на отсутствие ошибок в декларации или расчете.

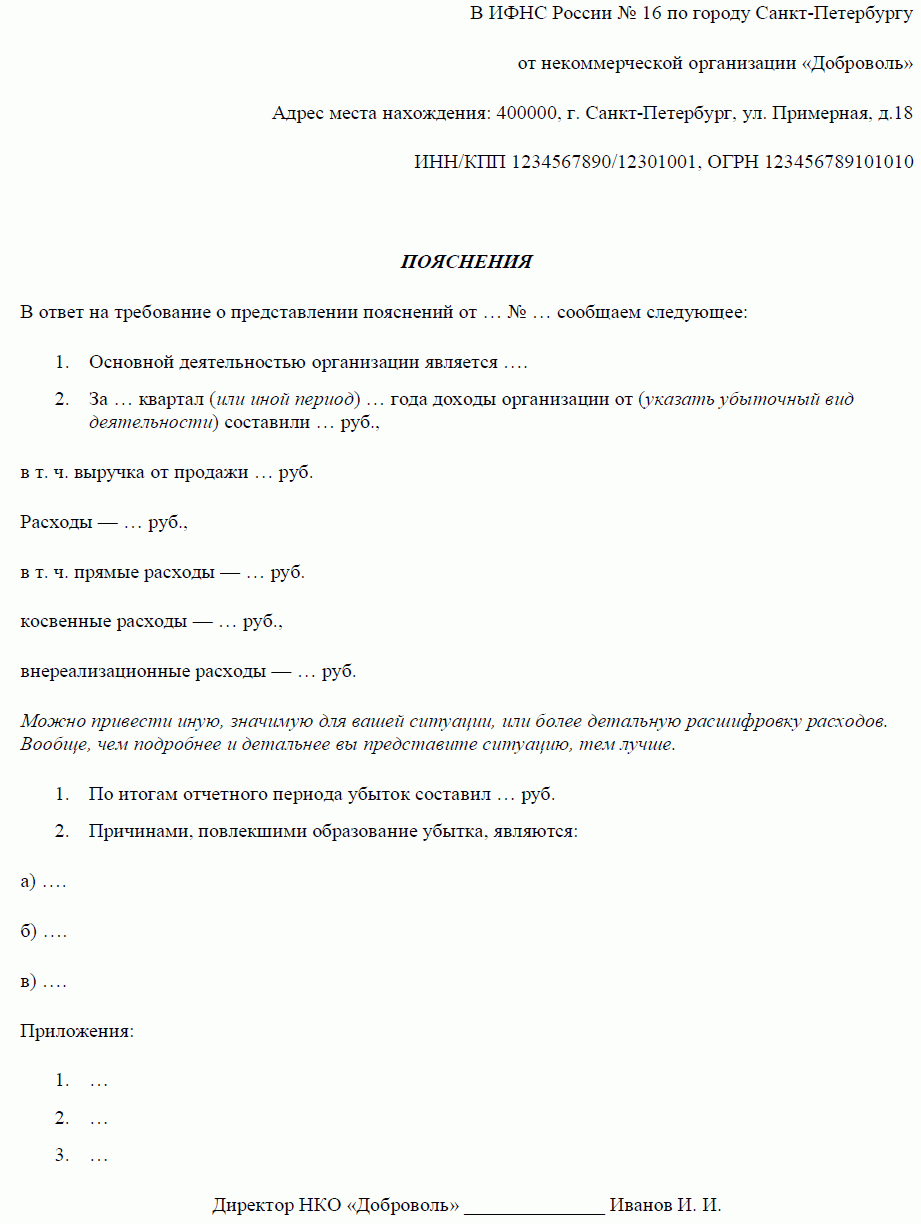

Письмо-пояснение в налоговую: образец по убыткам

Налоговиков может заинтересовать убыточная деятельность компании, и в этом случае пояснения налогоплательщика должны в полной мере раскрывать причину возникновения убытка в запрашиваемом отчетном периоде. Для этого в письме расшифровываются доходы и расходы за определенный промежуток времени.

Также пояснения в налоговую (образец см. далее) должны содержать указания, почему расходы превысили доходы. Например, компания создана недавно, деятельность только началась и выручка пока невелика, но текущие расходы уже значительные (аренда, зарплата сотрудников, реклама и т.п.), либо фирмой были произведены неотложные крупные расходы на ремонт, закупку оборудования и т.п. Чем подробнее будут расписаны причины убытка, тем меньше новых вопросов возникнет у налоговиков.

Все приведенные сведения нужно подтвердить документально, приложив к письменному пояснению в налоговую копии бухгалтерских документов, договоров, накладных, банковских выписок, налоговых регистров и т.д.

Аналогичным образом могут быть даны пояснения в ответ на запрос о причинах снижения налоговой нагрузки, в сравнении со средним уровнем по отрасли.

Образец письма в налоговую о даче пояснений в связи с убытком:

Пояснительная записка в налоговую: образец по НДС

С 24.01.2017 г. действует приказ ФНС от 16.12.2016 № ММВ- 7-15/682 об утверждении формата пояснений к декларации по НДС в электронной форме. Данный формат применяется всеми плательщиками НДС, подающими электронную отчетность. Порядок действий налогоплательщика при получении требования дать пояснения по декларации НДС подробно расписан в письме ФНС РФ от 06.11.2015 № ЕД-4-15/19395.

Как писать пояснительную записку в налоговую по НДС? Только электронно. Пояснения по НДС, представленные в «бумажном» виде, не считаются поданными, и в данном случае это может расцениваться налоговиками как неправомерное несообщение запрашиваемых сведений, грозящее штрафом в 5000 рублей (п. 1 ст. 129.1 НК РФ).

Каким бы ни был запрос налоговой инспекции: об обнаруженных ошибках, противоречиях между отчетными формами, о снижении суммы налога в уточненной декларации, или о причинах образования убытка, в любом случае отвечать на требование необходимо. Для отчетности, представляемой исключительно по телекоммуникационным каналам связи, предусмотрен электронный формат подачи пояснений по запросу налоговиков.

Письмо в налоговую о разъяснении образец

Как составить пояснительную записку в налоговую

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

Как составить

При составлении пояснительной записки руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов ( 93 НК РФ );

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» ( 93.1 НК РФ );

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 Письма ФНС России от 17.07.2013 № АС-4-2/12837.

Бланк и готовые образцы для разных ситуаций

Итак, предлагаем общий бланк пояснительной записки, которая подойдет практически для любой ситуации:

Теперь представим несколько готовых образцов пояснительной записки, которые потребуются учреждению в определенных обстоятельствах.

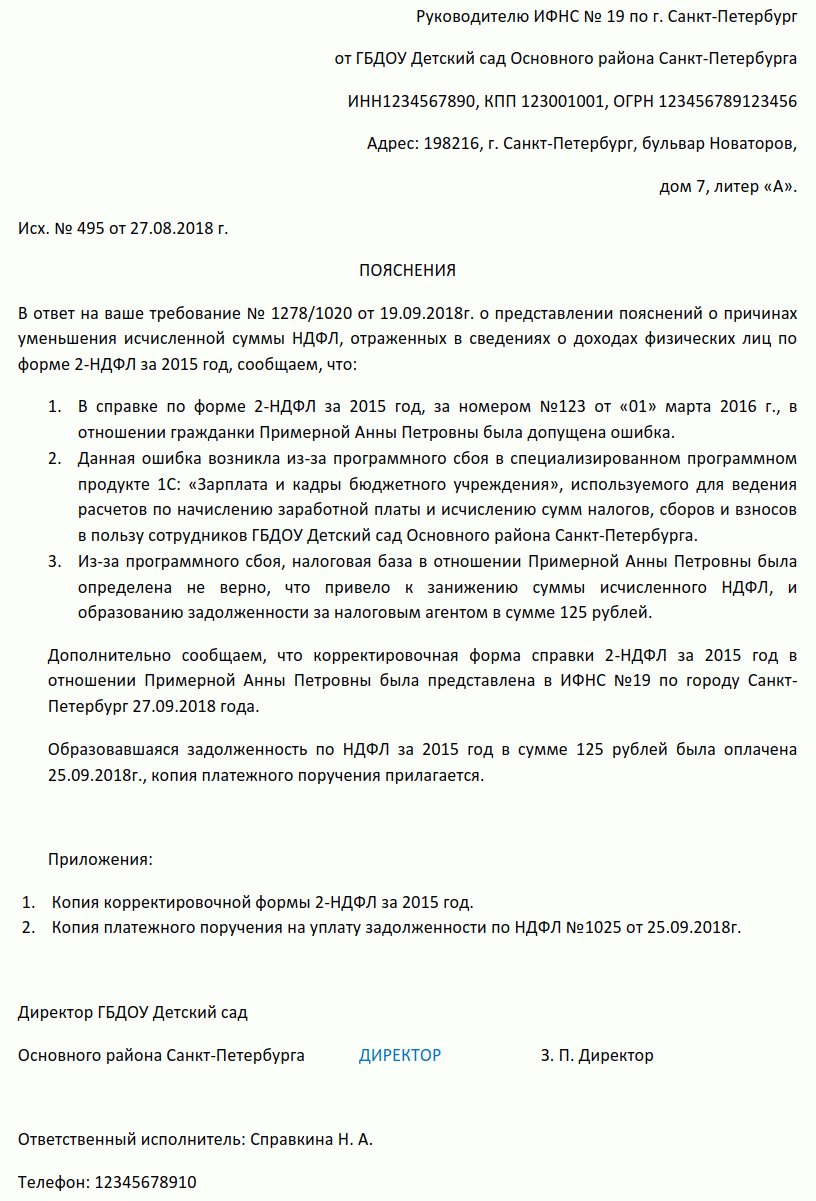

НДФЛ начислен неверно

Ошибка встречается нечасто, но все же имеет место быть. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительную записку, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

Для такой ситуации подойдет пояснительная записка в любом виде. Если вы не знаете, как правильно написать пояснительную записку, образец поможет справиться с задачей.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки могут быть разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в пояснительной записке.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

Образец ответа на требование налоговой о предоставлении пояснений

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

Как написать пояснения в налоговую: образец

Если вы получили письмо из налоговой с требованием представления пояснений, это означает, что налоговикам что-то не понравилось в сданной вами отчетности. Дело в том, что ИФНС проводит камеральную проверку всех полученных деклараций и бухгалтерской отчетности в автоматическом режиме. И при выявлении ошибок в отчетности (противоречий между сведениями в представленных документах, расхождений между сданными сведениями и сведениями, которые есть у налогового органа) ИФНС потребует подать соответствующие пояснения (п. 3 ст. 88 НК РФ).

Кроме того, налоговики вправе запросить пояснения при камеральной проверке декларации, в которой заявлены убытки. И, как правило, по каждой такой декларации действительно запрашиваются пояснения.

Если же вы сдали уточненную декларацию, в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с суммой, заявленной в первоначальной декларации, то налоговики вправе запросить пояснения, обосновывающие изменение показателей (п. 3 ст. 88 НК РФ).

Пояснения в ходе камеральной проверки

Для подачи пояснений у вас есть 5 рабочих дней со дня получения требования из налоговой инспекции (п. 3 ст. 88 НК РФ). Если пояснения не представить, то вам грозит штраф в размере 5000 руб. (п.1 ст.129.1 НК РФ).

Если же вы решите, что в сданной вами отчетности есть ошибки, вместо пояснений вы можете сдать в налоговую уточненную декларацию (расчет). И в этом случае штрафа за неподачу пояснений, безусловно, не будет.

Подать пояснения в налоговую вы можете:

- или сдав лично через канцелярию;

- или отправив по почте письмом с описью вложения;

- или направив по ТКС.

Что же касается пояснений по НДС, то если вы обязаны представлять декларацию по этому налогу в электронном виде, пояснения вы тоже должны подать исключительно электронные — пояснения на бумаге налоговиками не будут браться в расчет (п. 3 ст. 88 НК РФ).

Как правильно написать пояснение в налоговую

Пояснения в ИФНС составляются в произвольной форме, за исключением пояснений при камеральной проверке декларации по НДС (об этом вы прочтете ниже).

Если, по вашему мнению, в сданной отчетности ошибок, неточностей и противоречий нет, то так и укажите в пояснениях:

«В ответ на требование от ХХ.ХХ.ХХХХ № ХХ сообщаем, что в декларации по такому-то налогу за такой-то период ошибок не содержится. В связи с этим отсутствуют основания для внесения исправлений в декларацию за указанный период».

Если вы обнаружили, что действительно допустили ошибку в сданной декларации, но эта ошибка не влечет занижение налога (например, техническая ошибка при указании какого-либо кода), то в ответ на требование налоговой о представлении пояснений вы можете:

- или указать в пояснениях, что допустили ошибку, что правильный вариант – такой-то, но такая ошибка не повлекла занижения налоговой базы или суммы налога к уплате;

- или подать уточненную декларацию.

Но если в декларации есть ошибка, влекущая занижение налога, нужно как можно быстрее сдать уточненную декларацию. Сдавать в этой ситуации пояснения бессмысленно (п. 1 ст. 81 НК РФ; Письмо ФНС от 06.11.2015 № ЕД-4-15/19395 ).

Пояснение в налоговую по убыткам

Внимание налоговиков привлекут убытки, полученные в течение 2-х и более лет. В ответ на запрос о причинах убытков вы можете направить письмо-пояснение в налоговую, обосновав в нем, почему расходы превышают доходы. Например, организация недавно зарегистрирована, клиентов еще мало, однако расходы на аренду помещения, содержание персонала и т.д. уже значительны. В пояснениях подчеркните, что все расходы экономически обоснованны и документально подтверждены. Можете подготовить таблицу с указанием основных видов расходов и их суммой за год по видам. Ниже приведена пояснительная записка в налоговую по убыткам (образец).

Пояснение в налоговую о расхождениях в декларациях

Налоговики могут сопоставить данные одной декларации (например, по НДС) с данными другой декларации (например, по налогу на прибыль) или с бухгалтерской отчетностью. И попросить объяснить причину расхождений схожих показателей (в частности, выручки).

Обосновать такие расхождения просто. Ведь правила бухгалтерского учета отличаются от правил налогового учета. Да и порядок определения налоговой базы по разным налогам имеет свои особенности.

К примеру, налоговая база по НДС может не совпасть с суммой дохода в декларации по прибыли, поскольку какие-то внереализационные доходы не облагаются НДС (штрафные санкции, дивиденды, курсовые разницы) (ст. 250 НК РФ).

Пояснение в ИФНС по НДС

У представления пояснений в ИФНС по НДС есть свои особенности. Как мы уже отмечали, пояснения по НДС должны быть представлены в электронном виде, если в обязанности плательщика входит представление именно электронной декларации (п. 3 ст. 88 НК РФ). Кроме того, эти пояснения должны быть представлены по утвержденному формату (утв. Приказом ФНС от 16.12.2016 N ММВ-7-15/682@). И если плательщик подавал пояснения в электронном виде, но не в том формате, то ему грозил штраф (п.1 ст.129.1 НК РФ). Правда, в сентябре 2017 года ФНС вынесла решение (Решение ФНС от 13.09.2017 № СА-4-9/18214@), в котором говорится, что плательщика не должны штрафовать за неправильный формат пояснений.

Если же вы имеете право на представление декларации по НДС на бумаге, то пояснения удобнее дать по разработанным ФНС формам ( приложения 2.1-2.9 к Письму ФНС от 16.07.2013 № АС-4-2/12705 ). Но использование этих форм является правом, а не обязанностью.

К пояснениям при необходимости можете приложить копии отдельных счетов-фактур, выписки из книг продаж и покупок.

Налоговая нагрузка: пояснение

Если налоговики запрашивают у вас пояснения в связи тем, что у вас низкая налоговая нагрузка по сравнению со среднеотраслевым уровнем, то можно ответить им примерно так:

«В декларации по такому-то налогу за такой-то период не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы. В связи с этим у организации нет обязанности по уточнению налоговых обязательств за указанный период.

Что касается налоговой нагрузки по основному виду деятельности организации, то ее снижение в таком-то периоде вызвано следующими обстоятельствами: уменьшением доходов и увеличением расходов организации».

И дальше изложите, насколько уменьшилась сумма выручки и выросли расходы за запрашиваемый период по сравнению с прошлыми периодами. И чем это вызвано (уменьшением числа покупателем, ростом закупочных цен и т.д.).

Подробнее о пояснениях, запрашиваемых налоговиками в связи со снижением налоговой нагрузки, мы рассказывали в отдельной консультации, где приводили также образец оформления соответствующих пояснений.

Чтобы не было ошибок: как составить запрос в налоговую о предоставлении информации, образец документа

Что запрашивает фирма в ИФНС и для чего?

Каждое предприятие зарегистрировано в базе налоговой инспекции, регистрация предоставляет владельцам или уполномоченным лицам право на составление и отправку запросов в налоговую инспекцию с целью:

- доказательства должной осмотрительности;

- ограждения себя от невыгодных сделок;

- выявить, признан ли контрагент добросовестным лицом.

Перечень запросов, которые фирма может направить в налоговую инспекцию:

- на исчисление налога;

- представление индивидуальной налоговой консультации;

- представление информации действующих банковских счетов компании, фирмы, организации (о том, как составить запрос на сверку с налоговой, читайте );

- представление о присутствии или отсутствии расчетных счетов (подробно о том, что такое справка об открытых счетах из налоговой и как оформить письмо-запрос, читайте в этой статье);

- интерпелляция о добросовестности контрагента.

Справка. Кодекс налогоплательщика снимает с предпринимателя или фирмы ответственность, если заявитель следовал указанным инструкциям сотрудников налоговой инспекции в рамках статьи 111 Налогового Кодекса Российской Федерации, пункт № 8 статья 75.

После того, как составленный запрос письменного формата будет отправлен в фискальную службу, сотрудники инспекции обязаны рассмотреть запрос в срок 30 календарных дней с момента его регистрации. Срок рассмотрения представления может увеличиться до 60 дней по решению инспектора налоговой службы, но в таком случае фискальная служба должна уведомить налогоплательщика о затяжном рассмотрении запроса и указать причину.

Об особенностях составления запроса в налоговую о системе налогообложения мы писали в отдельном материале.

Кто составляет документ и как он оформляется?

Запрос – документ, предназначенный для делового общения, его цель получение достоверной и интересующей информации лицу, которое его составило.

Составить запрос имеют право:

- уполномоченные лица;

- предприниматели;

- бухгалтеры.

Запрос в налоговую инспекцию должен оформляться согласно положению Федеральной Налоговой службы от 30 сентября 2004 года № 506 «Об утверждении Положения о Федеральной Налоговой службе»:

- запрос должен быть изложен в официальном стиле;

- он может быть предоставлен сотрудникам фискальной службы в электронном и печатном виде;

- документ должен содержать информацию физического и юридического лица;

- допускаются ссылки на правовые законы, относящейся исключительно к сути запроса;

- документ должен быть завизированным представителем налоговой инспекции и уполномоченным лицом фирмы.

Советуем составлять запросы, направляемые в налоговую службу в двух экземплярах, с целью ограждения себя от не должностной осмотрительности.

Общие правила написания

Существует четыре типа запроса:

- о задолженности по налогам;

- о предоставлении информации;

- о добросовестности контрагента (о том, как составить запрос в ФСС о состоянии расчетов и для получения акта сверки с контрагентом, читайте );

- о состоянии расчетов.

Несмотря на их разное внутреннее содержание, они имеют общие правила для составления:

- полное написание названия исполнительного или муниципального органа власти, куда будет отправляться запрос;

- указать личные данные физического лица, который получит запрос: ФИО, адрес (в идеале электронная почта и роспись должностного лица);

- указать данные заявителя: название предприятия, его ИНН, адрес, ФИО и роспись руководства, телефон или электронная почта для обратной связи.

Запрос может быть составлен на бланке фирмы или на листе формата А 4 (шапка будет писаться в верхнем левом углу).

Составляя запрос, уполномоченное лицо должно лаконично и чётко сформулировать: с какой целью, на каком основании ему необходимо получить информацию от юридического лица (ИНФС), ссылаясь на правовые и федеральные законы. Ниже мы рассмотрим содержание каждого запроса.

О задолженности по налогам

Заявление о присутствии задолженности по налогам, сборам и штрафам пишется с целью получения информации о финансовых задолженностях фирмы, предпринимателя перед государством. Заполнение возможно двумя способами: собственноручным и электронным форматом.

Регламентированной формы заполнения запроса нет, но существует рекомендованный пример по заполнению справки, утвержденный 2 июля 2012 года Административным регламентом, приказом № 99, приложение № 8.

Содержание запроса о задолженности по налогам:

- наименование органа, где фирма или предприниматель состоит на учете;

- сведения о юридическом лице: ФИО;

- полное наименование организации заявителя или его личные ФИО;

- юридический адрес фирмы или ИП + ИНН/КПП.

Справка. Если запрос написан от лица предпринимателя, и он подает его лично, то налоговой службе вместо ИНН/КПП, достаточно предоставить только ИНН.

- цели вашего запроса: получить на руки справку о состоянии уплаты или об исполнении обязанности по уплате налогов;

- констатация даты, когда заявителю необходимо получить выписку о задолженности по налогам;

- реквизиты компании или ИП, и способ получения ответа на запрос;

- подпись и визирование документа печатью, если такова имеется.

- Скачать бланк запроса справки в налоговую о задолженности по налогам/об исполнении обязанности по уплате налогов

- Скачать образец запроса в налоговую о задолженности по налогам

О предоставлении информации

Документ составляется на чистом листе или бланке, в содержание «шапки» входит следующая информация:

- название государственного органа или муниципальной организации, куда будет направлен запрос;

- ФИО лица, предоставляющего информацию заявителю;

- ФИО заявителя (ИП) или организации, которым необходимо указать: наименование и месторасположения предприятия;

- номер телефона и электронная почта для осуществления обратной связи.

Основная часть запроса:

- обращение к должностному лицу;

- ссылка на правовые документы, например: согласно статье 51 Конституции РФ с изменениями 2015 года и статьи 8 Закона РФ «Об информации, информационных технологиях и о защите информации» прошу предоставить мне сведения…;

- описание сути запроса;

- указание просьбы, которую должен осуществить получатель, например: прошу ответить на запрос о получение информации в установленном законом порядке.

Завершающая часть: визирование документа (подпись с расшифровкой и дата составления).

- Скачать бланк запроса в ИФНС о предоставлении информации

- Скачать образец запроса в налоговую о предоставлении информации

- Скачать бланк запроса в налоговую инспекцию о сведениях ИП

- Скачать образец запроса в налоговую инспекцию о сведениях ИП

О добросовестности контрагента

Содержание справки: в левом углу фиксируется город, где составлялся документ и дата.

Основная часть:

- наименование контрагента и ФИО исполняющего лица;

- опись документа на основании, которого был заключен договор;

- наименование договора и компаний, которые заключили сделку;

- опись регистрации контрагента по месту учета: № регионального ИНФС, дата регистрации, ИНН/КПП компании;

- ссылка на применяемую систему налогообложения компании поставщика;

- указание цели + ссылка на правовые или законодательные документы;

- опись выполняемых обязательств контрагентом перед налоговым органом РФ;

- перечисление полномочий, которыми располагает контрагент;

- уточнение обязательств, с которыми соглашается поставщик, опираясь на заключенный договор с заявителем;

- пункт обязующий поставщика, составить письменное объяснение, в случае если он не предоставит полный пакет документов;

- перечень обязательных документов, сопутствующие заявлению;

- визирование запроса уполномоченными лицами: подпись с расшифровкой, печать организации.

- Скачать бланк запроса в налоговую о добросовестности контрагента

- Скачать образец запроса в налоговую о добросовестности контрагента

О состоянии расчетов

Справка о состоянии расчета содержит в себе следующую информацию:

- Кому, куда и от кого адресуется запрос.

- Номер налогоплательщика, наименование фирмы, ее ИНН/КПП, месторасположение и телефон для обратной связи.

- ФИО заявителя, адрес фактического проживания, серия и номер паспорта, телефон.

- Просьбу о выдаче справки о состоянии расчета на определенную дату.

- Способ получения ответа от фискальной службы: лично, почтой.

Выбирая способ получения лично, должностное лицо должно указать: телефон и ФИО человека, представляющее интересы организации; в случае получения ответа налоговой службы почтой, должностной лицо при составлении запроса должно указать юридический адрес фирмы.

- Место предоставления справки.

- Подпись ИП или роспись руководителя организации с расшифровкой.

-

Как отправить?

Отправить запрос в налоговую можно:

- Посредством интернет сайта www.nalog.ru. Алгоритм действий:

- перейдя на сайт, нажмите «Обратиться в ФНС России», откроется страница с инструкцией, пролистав вниз страницы, необходимо будет нажать кнопку «Юридическое лицо»;

- после на открывшейся странице необходимо отметить получателя, после заполнить обязательные поля: место работы, занимаемая должность, Ф.И.О., телефон, электронная почта;

- выберите способ получения ответа от фискальной службы по почте РФ или электронной;

- вводите с картинки проверочный код и нажимаете кнопку «Отправить».

- В личном порядке.

- Почтой.

Рекомендуем осуществить отправку запроса заказным письмом с описью, так документ будет доставлен в сохранности и должном виде.

Какие прикладываются бумаги?

Перечень обязательных документов, прилагаемых к запросу:

- внутренний устав организации;

- документ, подтверждающий внесение юридического лица в Единый государственный реестр;

- для ООО, необходимо представить документ, подтверждающий регистрацию юридического лица вносимых в Единый государственный реестр в соответствии с Федеральным законом от 30.12.2008г. №312-ФЗ;

- ИНН;

- решение органа управления о назначении и вступлении в должность исполнительного органа;

- доверенность, оформленную на должностное лицо;

- договор аренды помещения организации по юридическому адресу;

- лицензия;

- документ, подтверждающий отсутствие задолженности по налогам в оригинале;

- документы, подтверждающие законность использования исключительных прав, если таковы имеются;

- документы, подтверждающие использование нестандартных режимов налогообложения.

На нашем сайте вы найдете другую важную информацию по данной теме, а именно: как составить письмо-запрос на проверку больничного листа, о предоставлении документов, информации (в банк), а также узнаете как написать этот документ на английском языке.

Изложенная информация детально раскрыла содержание запросов о задолженности по налогам, о предоставлении информации, о добросовестности контрагента и о состоянии расчетов. Следуя описанным инструкциям, не возникнет сложностей составить запрос и сэкономить собственное время.

Г.Н. Химич, эксперт журнала «Российский налоговый курьер»

Журнал «Российский налоговый курьер»

Публикация подготовлена при участии специалистов Сводно-аналитического управления ФНС России

Нередко налогоплательщикам нужно получить информацию или разъяснения из официальных источников, например из финансовых или налоговых органов. Как определить, куда надо обращаться? Как правильно составить запрос и какие документы следует к нему приложить?

Куда и с каким вопросом обращаться

В статье 21 Налогового кодекса сказано, что налогоплательщики вправе обращаться с запросами как в налоговые органы, так и в финансовые. Однако у этих органов разная компетенция. Поэтому прежде всего нужно определить, куда именно надо обращаться.

Налоговые органы согласно пункту 1 статьи 21 НК РФ предоставляют налогоплательщикам бесплатную информацию:

📌 Реклама Отключить

— о действующих налогах и сборах;

— законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах;

— порядке исчисления и уплаты налогов и сборов;

— правах и обязанностях налогоплательщиков;

— полномочиях налоговых органов и должностных лиц.

Кроме того, налогоплательщики вправе получать от налоговых органов формы налоговой отчетности и разъяснения о порядке их заполнения.

От Минфина России налогоплательщики могут получать письменные разъяснения по вопросам применения федерального законодательства о налогах и сборах. За разъяснениями регионального налогового законодательства надо обращаться в финансовые органы субъектов Российской Федерации, а нормативных правовых актов местного значения — в органы местного самоуправления. Ответы на свои вопросы налогоплательщики получают на бесплатной основе.

📌 Реклама Отключить

Вопросом о том, чем отличается информация о порядке исчисления налогов и сборов, предоставляемая налоговыми органами, от разъяснений по вопросам применения налогового законодательства, за которыми нужно обращаться в финансовые органы, задаются многие налогоплательщики. По сути, чтобы правильно исчислить налог, надо правильно применить налоговое законодательство.

Налоговые органы предоставляют информацию, которая непосредственно содержится в Налоговом кодексе и нормативных правовых актах, принятых в соответствии с ним. Например, о том, как правильно определить налоговую базу и исчислить налоги (сборы), о налоговых и отчетных периодах, сроках уплаты, льготах и т. д.

ПРИМЕР 1

И.И. Иванов направил в налоговую инспекцию обращение с вопросом: имеет ли налогоплательщик право на социальный налоговый вычет в размере стоимости комплексного курса лечения ожогов 30% поверхности тела?

📌 Реклама Отключить

Инспекция сообщила И.И. Иванову, что налогоплательщик вправе применить указанный вычет при соблюдении требований статьи 219 НК РФ, учитывая, что указанный курс лечения включен в Перечень дорогостоящих видов лечения, утвержденный постановлением Правительства РФ от 19.03.2001 № 201. Кроме того, инспекция разъяснила порядок предоставления социального налогового вычета, включая требования, перечисленные в статье 219 НК РФ.

Однако довольно часто на практике возникают нестандартные ситуации и вопросы, на которые в Налоговом кодексе и сопутствующих ему документах ответов не содержится. Субъекты налоговых отношений могут столкнуться и с противоречиями в законодательных актах. Тогда за разъяснениями следует обращаться в Министерство финансов РФ или соответствующие региональные (местные) органы. Финансовые органы разъясняют неточности, неясности и таким образом устраняют пробелы в законодательстве о налогах и сборах.

📌 Реклама Отключить

Заметим, что многие налогоплательщики по сложившейся традиции обращаются со спорными вопросами о применении налогового законодательства в налоговые инспекции. Мотив простой: налогоплательщики считают, что важнее знать позицию того органа, который фактически проводит налоговые проверки.

Однако это мнение ошибочно. Налоговые инспекции не имеют права давать разъяснения по этим вопросам. В таких случаях они должны в 5-дневный срок переадресовать запрос в Минфин России, финансовые органы субъектов РФ или органы местного самоуправления. При этом налогоплательщик должен быть уведомлен, что его запрос переадресован.

ПРИМЕР 2

ГУП «Восток» обратилось в налоговую инспекцию с просьбой разъяснить следующие вопросы.

1. По какой ставке НДС облагается реализация работ, непосредственно связанных с перевозкой товаров, которые помещены под таможенный режим международного таможенного транзита?

📌 Реклама Отключить

2. Учитываются ли при определении налоговой базы по налогу на прибыль организаций инвестиции, полученные при проведении инвестиционных конкурсов, если в отчетности они не учтены отдельно?

3. Каков порядок обложения налогом на прибыль организаций дохода государственного унитарного предприятия от реализации безвозмездно переданного имущества с учетом того, что статьей 43 Бюджетного кодекса установлено, что средства, полученные от такой реализации, зачисляются в соответствующие бюджеты в полном объеме?

Поскольку первые два вопроса требуют разъяснений о налоговой ставке и порядке определения налоговой базы, ответы на них руководителю ГУП «Восток» дала налоговая инспекция. Третий же вопрос затрагивает разъяснение содержащих противоречия положений Налогового и Бюджетного кодексов. Поэтому инспекция направила вопрос по почте в Минфин России, уведомив об этом ГУП «Восток».

📌 Реклама Отключить

Налогоплательщики нередко выражают недоумение по поводу того, что вышестоящая организация пересылает их обращение в нижестоящую. Основной причиной такого «невнимания» к проблемам налогоплательщиков является то, что о способе решения данного вопроса уже проинформированы нижестоящие органы. И в этом случае ответ налогоплательщику будет дан налоговым органом по месту его учета.

Как правильно оформить запрос

Главное правило при обращении в налоговые или финансовые органы с вопросом заключается в следующем. Объекты, факты, правоотношения, о которых идет речь в запросе, должны реально существовать. Анализ положений статей 21, 32 и 34.2 НК РФ показывает, что рассматривать вопросы, связанные с гипотетическими ситуациями, которые могут возникнуть в будущем, налоговые и финансовые органы не должны. Эти ведомства обязаны информировать и разъяснять соответствующее законодательство именно налогоплательщикам. А раз объекты, факты или правоотношения еще не возникли, то и налогоплательщик в отношении них не может быть признан таковым. 📌 Реклама Отключить

ПРИМЕР 3

Индивидуальный предприниматель А.А. Сидоров направил в налоговую инспекцию по месту своего учета обращение. В нем он сообщил, что намерен начать деятельность на валютном рынке «Интернет-Биржа Валют». В связи с этим он попросил разъяснить, как будет облагаться указанная деятельность и какие налоги ему надо будет заплатить.

Налоговая инспекция, рассмотрев обращение А.А. Сидорова, направила ему ответ с отказом в разъяснении его вопроса. Инспекция обосновала это тем, что в настоящее время А.А. Сидоров не признан налогоплательщиком по деятельности, которую он намерен вести.

Еще одна рекомендация налогоплательщикам. Если в обращении есть ссылка на различные документы (к примеру, на судебные постановления или решения налоговых органов), их оригиналы или копии целесообразно приложить к запросу. Одного лишь указания на содержание этих документов недостаточно. Для составления исчерпывающего ответа налоговым и финансовым органам необходимо ознакомиться с самим документом. Ведь не исключено, что налогоплательщик в своем запросе может неточно отразить суть документа.

📌 Реклама Отключить

КСТАТИ

Следите за подписьюК ответам, полученным из Минфина России, надо относиться очень внимательно. Подтверждением тому, что изложенные в ответе разъяснения — это официальная позиция министерства, является подпись министра финансов Российской Федерации, его заместителей, директора Департамента налоговой и таможенно-тарифной политики и его заместителей. На это указано в письме Минфина России от 06.05.2005 № 03-02-07/1-116.

ПРИМЕР 4

Руководитель ЗАО «Енисей» направил обращение в Управление ФНС России по г. Москве. В обращении указывалось, что налоговая инспекция в результате выездной налоговой проверки приняла в отношении ЗАО «Енисей» неправомерное решение о привлечении к налоговой ответственности.

📌 Реклама Отключить

Руководитель ЗАО «Енисей» просил вышестоящую инстанцию отменить это решение. При этом к запросу не были приложены оспариваемый акт налоговой инспекции и возражения налогоплательщика.

УФНС России по г. Москве направило в адрес ЗАО «Енисей» ответ с отказом в рассмотрении жалобы. Основанием для отказа послужило то, что документы, необходимые для рассмотрения жалобы, отсутствуют.

КСТАТИ

Обращения по электронным каналам связиСегодня телекоммуникационные технологии получили большое распространение. Поэтому налогоплательщики часто обращаются в налоговые органы либо по электронной почте, либо оставляя свой вопрос на сайте. Естественно, в этом случае невозможно подтвердить полномочия лица, которое подписало запрос. В таких ситуациях налоговые органы руководствуются Порядком приема и рассмотрения обращений в ФНС России в электронном виде. Порядок размещен на сайте ФНС России www.nalog.ru.

Обращения с неполной или неточной информацией об отправителе не рассматриваются. Не принимаются также к рассмотрению обращения, в которых содержатся вопросы, не относящиеся к компетенции ФНС России или требующие в соответствии с установленным порядком наличия удостоверяющих реквизитов (подписи, печати и др.).

Документы, переданные в электронном виде без использования в установленном порядке технологии электронной подписи, не имеют юридической силы. Данный способ может применяться для передачи документов, не требующих удостоверения их подлинности.

Таким образом, если в обращении налогоплательщика, направленном на сайт налогового органа, поставлен вопрос о конкретной хозяйственной ситуации, возникшей в процессе деятельности, то ответ может не содержать необходимой информации. Ведь в этом случае для решения вопроса необходимы удостоверяющие реквизиты (подпись, печать и др.). Поэтому лучше в обращении изложить вопрос в общей форме, а не затрагивать конкретную ситуацию.

📌 Реклама Отключить

И последнее. Налогоплательщики должны обращаться в налоговые органы по месту своего учета. Обращение в вышестоящие налоговые органы возможно только в том случае, если налогоплательщик сомневается в правильности ответа или ответ вообще не получен. Причем запрос налогоплательщика и ответ уполномоченного лица могут быть как устными, так и письменными. Что касается запроса в финансовые органы, то он всегда должен быть письменным.

Кто вправе подписать запрос

Налогоплательщик может участвовать в отношениях, регулируемых налоговым законодательством, через законного или уполномоченного представителя. Об этом сказано в статье 26 Налогового кодекса. Полномочия законных представителей налогоплательщиков-организаций, как следует из статьи 27 Кодекса, подтверждаются законом или учредительными документами. Обычно законный представитель организации — это ее руководитель. 📌 Реклама Отключить

Уполномоченный представитель организации действует на основании доверенности, оформленной согласно гражданскому законодательству. Следовательно, запрос в финансовые или налоговые органы должен подписать либо руководитель, либо уполномоченный представитель. Последний прикладывает к запросу доверенность либо ее копию, заверенную руководителем организации.

Если запрос подписал не руководитель, а, например, главный бухгалтер или юрисконсульт и документы, подтверждающие его полномочия, не представлены, налоговый орган откажет в рассмотрении такого обращения. Причина тому — отсутствие оснований для рассмотрения. Право на получение информации или разъяснений имеет только законный или уполномоченный представитель организации.

Обратите внимание: обращения учредителей, не являющихся законными или уполномоченными представителями, также не рассматриваются.

📌 Реклама Отключить

Сотрудники аудиторских, консалтинговых и юридических фирм могут быть уполномоченными представителями организации-налогоплательщика. Поэтому при наличии доверенности они также могут обращаться с запросами в компетентные органы, но при условии, что делать это они будут от имени своих клиентов. Налоговые и финансовые органы не обязаны разъяснять фирмам, специализирующимся на оказании консультационных услуг, налоговое законодательство в связи с проблемами их клиентов. В то же время такие фирмы могут обратиться в государственные органы как налогоплательщики.

Если разъяснение ошибочно

Предположим, что специалист, который готовил ответ на вопрос налогоплательщика, ошибся. Это привело к тому, что налогоплательщик совершил налоговое правонарушение. Например, не уплатил (не полностью уплатил) налог. Или грубо нарушил правила учета доходов, расходов и объектов налогообложения. Можно ли привлечь такого налогоплательщика к ответственности? 📌 Реклама Отключить

Нет, нельзя. Выполнение письменных разъяснений по вопросам применения налогового законодательства, если они даны финансовыми органами (другими уполномоченными государственными органами) или их должностными лицами в пределах их компетенции, является обстоятельством, исключающим вину налогоплательщика. Об этом сказано в подпункте 3 пункта 1 статьи 111 НК РФ. Если же разъяснение выходит за пределы полномочий соответствующего государственного органа, вина налогоплательщика не исключается.

ПРИМЕР 5

В результате выездной проверки ООО «Березка» должностные лица налоговой инспекции выявили грубое нарушение правил учета доходов и расходов организации. В связи с этим налогоплательщику был вручен акт налоговой проверки, в котором указывалось на подтвержденный факт правонарушения.

Руководитель ООО «Березка» Н.Н. Петров не признал себя виновным, заявив, что руководствовался разъяснениями налогового органа. Однако письмо инспекции, на которое ссылался Н.Н. Петров, содержало разъяснение по вопросам бухгалтерского учета. А поскольку вопросы бухучета и отчетности относятся к компетенции Минфина России (а не ФНС России), должностные лица инспекции привлекли ООО «Березка» к налоговой ответственности за совершенное правонарушение.

📌 Реклама Отключить

Возможна и другая ситуация. Ошибочный ответ был обнародован в средствах массовой информации, и им воспользовался другой налогоплательщик. Это также привело к налоговому правонарушению.

Можно ли в этом случае применить к налогоплательщику меры налоговой ответственности? Нет, нельзя. Поскольку такой ответ был подписан уполномоченным должностным лицом (а мы рассматриваем только этот вариант), он считается официальной позицией государственного органа. При этом не имеет значения, адресовано разъяснение непосредственно налогоплательщику, который направил запрос, или неопределенному кругу лиц. Такой вывод следует из пункта 35 постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» и письма Минфина России от 21.09.2004 № 03-02-07/39.

Ответ должен быть дан в течение 30 календарных дней с даты поступления запроса. При необходимости срок рассмотрения обращения может быть продлен, но не более чем на 30 дней. Об этом, а также о причинах продления необходимо проинформировать заявителя. Ответ на запрос дается в простой, четкой и понятной форме с указанием фамилии, имени, отчества и номера телефона исполнителя.

📌 Реклама Отключить

Рекомендованный образец письменного обращения налогоплательщика (его представителя) в целях получения информации в инспекцию ФНС России по месту постановки на учет налогоплательщика

Главная / Образцы / Разное / На странице представлен образец бланка документа «Рекомендованный образец письменного обращения налогоплательщика (его представителя) в целях получения информации в инспекцию ФНС России по месту постановки на учет налогоплательщика» с возможностью скачать его в формате DOC и PDF. Тип документа: Разное

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 2,6 кбБланк документа

Посмотреть

Посмотреть

все страницы

в галерееСкачать образец документа

Сохраните этот документ у себя в удобном формате. Это бесплатно.

место штампа организации _________________________________ _________________________________ (полное наименование организации, ИНН/КПП, место нахождения организации; Ф.И.О. физического лица, ИНН (при наличии), место жительства физического лица

_____________________________ (указать тему запроса)

Начальнику ___________________________________________________________________________ ___________________________________________________________________________ (указывается наименование налогового органа, Ф.И.О. начальника)

Прошу Вас дать письменный ответ по вопросу ________________________________ ___________________________________________________________________________ ___________________________________________________________________________ ___________________________________________________________________________ (кратко, по существу, разборчивым подчерком изложить суть вопроса; указать способ получения ответа лично или почтой)

____________________________________ (наименование организации)

Подпись руководителя организации (физического лица) (представителя) ___________ ________________________ (подпись) (расшифровка подписи)

М.П.

<фамилия, имя, отчество исполнителя> <контактный телефон>

Сохраните этот документ сейчас. Пригодится. Вы нашли то что искали? * Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам! Смежные документы- Разное: образцы (Полный перечень документов)

- Поиск по фразе «Разное» по всему сайту

- «Рекомендованный образец письменного обращения налогоплательщика (его представителя) в целях получения информации в инспекцию ФНС России по месту постановки на учет налогоплательщика».doc

Документы, которые также Вас могут заинтересовать:

- Рекомендуемая программа обучения сотрудников организации в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

- Рекомендуемая форма для оценки влияния на безопасность блока атомной станции каждой проблемы безопасности и анализа значимости проблем безопасности

- Рекомендуемая форма карточки учета индивидуальных доз внешнего облучения сотрудников таможенных органов при работе с источниками ионизирующих излучений

- Рекомендуемая форма акустического обоснования мероприятий на этапе проектирования шумозащитных средств

- Рекомендуемая форма составления примерного меню и пищевой ценности приготовляемых блюд

- Рекомендуемые критерии оценки риска совершения клиентом организации операций, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма

- Рекомендуемые реквизиты сообщения об операции (сделке), подлежащей обязательному контролю

- Рекомендуемый образец письма-обращения в Федеральную службу по надзору в сфере здравоохранения и социального развития о выдаче регистрационного удостоверения на лекарственное средство

- Рекомендуемый объем обследования врачами в рамках проведения дополнительной диспансеризации работающих граждан Московский области

- Рекомендуемый образец оформления титульного листа к материалам обоснования лицензии на осуществление деятельности в области использования атомной энергии

- Посредством интернет сайта www.nalog.ru. Алгоритм действий: