Содержание

- Порядок перехода с УСН на ОСНО в 2019 — 2020 годах

- Как осуществить переход с УСН на ОСНО в 2019-2020 годах

- Что означает «слететь с упрощенки»?

- Переход с упрощенки на вмененку

- Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

- Определение остаточной стоимости основных средств и НМА при переходе с УСН на ОСНО

- НДС при переходе с УСН на ОСНО

- Счета-фактуры при переходе с УСН на ОСНО

- Итоги

- Переход на ЕСХН: кто и как может воспользоваться аграрным спецрежимом

- Для кого доступен переход на ЕСХН

- Запрет на использование единого сельхозналога

- Процедура перехода на ЕСХН

- Как составить уведомление о применении ЕСХН

- Начало работы по ЕСХН

- Перерасчет налогов при утрате права на спецрежим

- Переход на уплату ЕСХН

- Процедура перехода на ЕСХН

- Не вправе переходить на уплату ЕСХН

- Условия перехода на уплату ЕСХН

- Как можно потерять право применять ЕСХН

- Заявление о переходе на ЕСХН, форма №26.1-1

- Сроки предоставления заявления

- Образец заполнения заявления форма №26.1-1

- Бланк заявления по форме 26.1-1

- Заявление на ЕСХН при создании КФХ

- Общие правила и особенности налогообложение деятельности КФХ

- Единый сельхозналог для кфх

- Специфика применяемых систем налогообложения и отчетности КФХ

- Заявление о переходе на ЕСХН, форма 26.1-1

- Налогообложение крестьянского фермерского хозяйства спецрежимы и отчетность

- Специфика и преимущества возможных режимов налогообложения для КФХ в сравнении

- Крестьянское фермерское хозяйство. Письменное заключение по запуску бизнес-проекта

- Кто может работать на ЕСХН

- Как платить ЕСХН

- Когда платить

- Учет и отчетность на ЕСХН

- Как перейти на ЕСХН

- Совмещение ЕСХН с другими налоговыми режимами

- Снятие с учета ЕСХН

- Потеря права на ЕСХН

- Преимущества и недостатки ЕСХН

- Что такое ЕСХН

- Кто имеет право применять ЕСХН в 2019 году

- Объект налогообложения ЕСХН

- Переход на ЕХСН в 2019 году

- Расчёт налога ЕСХН

- Сроки уплаты налога

- Налоговый учёт и отчётность

- Совмещение ЕСХН с иными налоговыми режимами

- Раздельный учёт

- Утрата на право применение ЕСХН

- Переход на другие системы налогообложения

Порядок перехода с УСН на ОСНО в 2019 — 2020 годах

Как осуществить переход с УСН на ОСНО в 2019-2020 годах

Что означает «слететь с упрощенки»?

Переход с упрощенки на вмененку

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Определение остаточной стоимости основных средств при переходе с УСН на ОСНО

НДС при переходе с УСН на ОСНО

Счета-фактуры при переходе с УСН на ОСНО

Итоги

Как осуществить переход с УСН на ОСНО в 2019-2020 годах

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

- Прекращение использования УСН на добровольной основе при подаче уведомления в налоговую (п. 6 ст. 346.13 НК РФ). Его нужно направить в ИФНС не позже 15 января года, с начала которого осуществляется смена режима.

- Вынужденное прекращение использования УСН в результате превышения максимально допустимого уровня годового дохода или нарушения других условий для применения УСН (п. 4 ст. 346.13 НК РФ). Уведомление о прекращении использования УСН подают течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН.

Форма уведомления приведена в приказе ФНС от 02.11.2012 № ММВ-7-3/829.

См. также «Уведомление об уходе с УСН обязательно».

Правовые последствия этих действий включают:

- переход к полному ведению бухучета — для фирм, применявших его упрощенную форму. Фирмы на УСН могут вести бухгалтерский учет по упрощенной форме, допускающей объединение ряда данных. На основе первичных документов при переходе с УСН на ОСНО можно восстановить необходимую для этой системы детализацию учета по счетам, используемым при полной форме бухучета;

- подсчет и уплату налогов, по которым не было обязанностей при УСН; так, применение УСН освобождает от уплаты налога на прибыль, налога на имущество и НДС; для ИП — от НДФЛ со своих доходов, налога на имущество и НДС;

- подачу декларации по УСН до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность на УСН по данным уведомления (п. 2 ст. 346.23 НК РФ).

См. также «Недвижимость построена на УСН, а введена в эксплуатацию на ОСНО: возможен ли вычет НДС?»

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- средняя численность работников — 100 человек;

- стоимость ОС —150 млн руб. в 2019-2020 годах;

- установленный предел доходов в 2019-2020 годах — 150 млн руб.;

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Что делать, если налоговая сообщила о несоответствии условиям УСН, читайте .

Переход с упрощенки на вмененку

Переход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ). Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ). При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

ОБРАТИТЕ ВНИМАНИЕ! Режим ЕНВД перестанет существовать в РФ с 2021 года.

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Все авансы, которые «упрощенец» получил до перехода с УСН на ОСНО, включают в налогооблагаемую базу по единому налогу. Это делают даже в том случае, если товары по авансам будут отгружены после перехода с УСН на общую систему налогообложения (подп. 1 п. 1 ст. 251 НК РФ). Расходы по такой отгрузке уменьшат базу по налогу на прибыль (письмо Минфина от 28.01.2009 № 03-11-06/2/8).

В расходы при переходе с УСН на ОСНО (в первом месяце применения нового режима) включается неоплаченная задолженность по оказанным услугам (подп. 2 п. 2 ст. 346.25 НК РФ), невыплаченной зарплате и неуплаченным страховым взносам (письма Минфина РФ от 03.05.2017 № 03-11-06/2/26921, от 22.12.2014 № 03-11-06/2/66188).

НК РФ не связывает возможность отнесения к расходам по ОСН неоплаченных по УСН товаров, работ, услуг с применением того или иного объекта налогообложения УСН («доходы» или «доходы минус расходы»). То есть расходы, которые были понесены при применении УСН, в том числе с объектом «доходы», но оплачены после перехода на ОСНО, учитываются при расчете налога на прибыль. Споры вызывает порядок учета расходов на товары. Чтобы учесть расходы на них для УСН, товары должны быть не только оплачены, но и реализованы. Поэтому товары, которые были приобретены и оплачены при УСН, а проданы после перехода на ОСНО, высшие судьи разрешают учитывать в периоде их реализации, то есть при расчете налога на прибыль (письмо ФНС РФ от 09.01.2018 № СД-4-3/6, определение Верховного суда РФ от 06.03.2015 № 306-КГ15-289). Ранее Минфин высказывал иную позицию – расходы нужно учесть на дату перехода (письмо от 31.07.2014 № 03-11-06/2/37697). Теперь позиция ведомства совпадает с мнением Верховного суда (письма Минфина РФ от 14.11.2016 № 03-03-06/1/66457, от 22.01.2016 № 03-03-06/1/2227). Это особенно выгодно для тех, кто применял УСН с объектом «доходы», ведь до перехода на ОСНО они не могут воспользоваться расходами, чтобы уменьшить налог.

Если у налогоплательщика на УСН есть дебиторская задолженность, возвращение которой невозможно, то убытки от ее списания не учитываются. Ею нельзя уменьшить налоговую базу на УСН (ст. 346.16 НК РФ) и отнести ее к расходам на ОСН (подп. 2 п. 2 ст. 346.25 НК РФ) тоже не получится (письма Минфина от 20.02.2016 № 03-11-06/2/9909, от 23.06.2014 № 03-03-06/1/29799).

О порядке учета расходов при добровольном переходе с УСН на ОСН читайте в материале «С УСН на ОСН: подбиваем прошлогодние расходы».

Определение остаточной стоимости основных средств и НМА при переходе с УСН на ОСНО

Если переход на ОСНО упрощенец совершает в добровольном порядке с начала следующего года, то проблем с основными средствами не возникает. Купленное при УСН имущество списывается равными долями в течение налогового периода — года.

Если же переход с УСН произойдет до окончания года, в учете будет числиться остаток стоимости приобретенного ОС. При объекте «доходы минус расходы» этот несписанный в «упрощенные» расходы остаток стоимости имущества нужно перенести в налоговый учет на ОСНО как остаточную стоимость ОС (письмо Минфина РФ от 15.03.2011 № 03-11-06/2/34). При переходе на ОСНО с упрощенки с объектом «доходы» вы также вправе определить остаточную стоимость ОС (п. 3 ст. 346.25 НК РФ, п. 15 Обзора, утвержденного Президиумом Верховного Суда РФ 04.07.2018, письма Минфина от 14.06.2019 № 03-04-05/43643, ФНС от 30.07.2018 № КЧ-4-7/14643). Для этого из первоначальной стоимости объекта нужно вычесть расходы, которые могли бы быть понесены, если бы вы применяли объект «доходы минус расходы».

В НК РФ есть норма о расчете остаточной стоимости ОС и НМА при переходе с УСН на ОСНО. Она касается объектов, которые были приобретены еще до применения УСН в период работы на ОСНО. То есть на ОСНО купили имущество, затем перешли на УСН, а потом вернулись на ОСНО. На дату возврата к налогу на прибыль налоговая остаточная стоимость ОС и НМА рассчитывается как разница между остаточной стоимостью этих объектов при переходе на УСН и расходами, списанными за период применения упрощенки (п. 3 ст. 346.25 НК РФ).

Подробнее об основных средствах см. в этой статье.

НДС при переходе с УСН на ОСНО

При прекращении применения УСН (независимо от причины этого прекращения) фирма или ИП становится плательщиком НДС и приобретает обязанность его начислять. В переходный период нужно принимать во внимание, когда поступили деньги. Если аванс за товар поступил до перехода на ОСНО, а его покупка произошла позднее, то начислять НДС нужно только на реализацию. В случае поступления аванса после перехода с УСН на ОСНО НДС исчисляют из суммы аванса, и начисляют на реализацию. При этом после отгрузки НДС с аванса можно включить в вычеты.

Подробнее о правилах возмещения НДС на упрощенке читайте в статье «Порядок возмещения НДС при УСН в 2019-2020 годах».

См. также статью «Как быть с ”входным” НДС по основным средствам при переходе с УСН на общий режим налогообложения?».

Начислять НДС при переходе с УСН нужно с начала квартала, в котором совершился переход на ОСНО, даже если это произошло в последний месяц квартала. Фирма должна рассчитать и уплатить налог в бюджет за весь квартал.

Счета-фактуры при переходе с УСН на ОСНО

Нужно обратить внимание на то, что переоформление счетов-фактур с включением в них НДС возможно только по тем отгрузкам, срок выставления которых (5 дней) истекает в том месяце, когда стал необходимым переход на ОСНО. Это регламентируется тем, что счета-фактуры со дня отгрузки выписывают именно в этот срок (п. 3 ст. 168 НК РФ). Подобные разъяснения дает и письмо ФНС от 08.02.2007 № ММ-6-03/95@. Если продавец утратит право на УСН, то НДС ему придется платить за счет собственных средств. Учесть эту сумму в расходах для налога на прибыль не получится (ст. 170, п. 19 ст. 270 НК РФ).

Некоторые арбитражные суды приходят к выводу о корректности переоформления счетов-фактур с выделением НДС с начала всего налогового периода по НДС, к которому относится утрата права на УСН (постановление ФАС Поволжского округа от 30.05.2007 № А12-14123/06-С29 поддержал и ВАС РФ в определении от 06.08.2007 № 9478/07).

Итоги

Перейти с УСН на общую систему налогообложения можно в добровольном порядке с начала нового года или при утрате права на упрощенку. В результате этого увеличится объем как бухгалтерского, так и налогового учета, а также количество уплачиваемых налогов.

Переход на ЕСХН: кто и как может воспользоваться аграрным спецрежимом

Государственная помощь аграриям заключается не только в выделении дотации и компенсировании доли производственных затрат, но и в возможности использовать облегченный налоговый режим – ЕСХН (единый сельскохозяйственный налог). Для применения спецрежима необходимо точное соответствие хозяйствующего субъекта определенным критериям, описанным в ст. 346.2 НК РФ.

Для кого доступен переход на ЕСХН

Налоговое право предусматривает применение спецрежима для коммерческих структур, соответствующих следующим параметрам:

- юридические лица или ИП, занимающиеся воспроизводством и реализацией продукции, относимой к разряду сельскохозяйственной;

- доля реализации сельхозпродуктов в валовой выручке составляет не менее 70% (для всех видов продукции).

Исходя их функционала и организационно-правовой формы субъекта бизнеса, к плательщикам ЕСХН относятся:

- ООО и ИП, имеющие коды ОКВЭД сельхозпроизводителей;

- потребительские кооперативы сельскохозяйственной направленности (перерабатывающие, сбытовые, животноводческие, садоводческие);

- артели, занимающие ловлей и переработкой рыбных и иных водных биоресурсов.

Важно: для отнесения к разряду сельхозпроизводителей необходимо комплексное наличие трех факторов – продукция должна производиться, перерабатываться и реализовываться претендентом на применение ЕСХН. Отсутствие одной составляющей дает основание отказать налогоплательщику в переходе на сельхозналог.

Рыболовецкие хозяйства в российских моногородах и поселках, где этот вид деятельности является градообразующим, для использования льготного режима должны соответствовать дополнительным критериям:

- количество работников рыбохозяйственных предприятий (включая проживающих с ними членов семьи) должно составлять не меньше половины общего числа жителей города/поселка;

- списочная численность работников, участвующих в рыбохозяйственной деятельности ограничена – не более 300 человек в год;

- рыболовство должно осуществляться при помощи собственных или арендованных (зафрахтованных) промысловых судов.

Обратите внимание: для рыболовецких предприятий (ИП) сохраняется требование использования ЕСХН при объеме реализации сельхозпродукции (улова рыбы), составляющем 70% от валового дохода.

Запрет на использование единого сельхозналога

В отдельных случаях налоговое законодательство не допускает применение льготного режима даже при соблюдении вышеприведенных условий. Не разрешено использовать ЕСХН сельхозпроизводителям, которые, помимо основной деятельности, выполняют следующие работы:

- производят товары, облагаемые акцизными сборами (табачные изделия, алкоголь);

- занимаются игорным бизнесом.

Кроме того, запрещено переходить на уплату ЕСХН сельскохозяйственным организациям, входящим в бюджетную структуру.

Процедура перехода на ЕСХН

Если организация или ИП соответствует всем критериям, соответствующим статусу сельхозпроизводителя, то налогоплательщик вправе заявить фискальным органам о своем намерении использовать льготный спецрежим.

Обратите внимание: переход на ЕСХН не носит обязательный характер и выполняется налогоплательщикам на добровольных началах.

Когда надо заявить о применении ЕСХН

Единый сельхозналог рассчитывается по итогам налогового периода – календарного года. По этой причине заявить о переходе на ЕСХН при использовании иных методик налогообложения можно до начала нового отчетного периода.

Предельными сроками подачи заявления в налоговый орган являются:

- для действующих ООО/ИП – 31 декабря;

- для новых субъектов хозяйственной деятельности – на протяжении 30 дней с момента регистрации.

Помните: нарушение сроков уведомления о переходе на ЕСХН является основанием для непризнания налогоплательщика субъектом спецрежима и начисления всех налогов по прежней схеме налогообложения.

Как составить уведомление о применении ЕСХН

ФАЙЛЫ

Скачать пустой бланк формы 26.1-1 уведомления о переходе на ЕСХН в ExcelСкачать образец заполнения уведомления о переходе на ЕСХН в Excel

Заявление-уведомление об использовании единого сельхозналога составляется налогоплательщиком по форме № 26.1-1 самостоятельно.

Для отметок налогового органа предусмотрен отдельный блок, в котором инспектор указывает дату поступления документа и регистрационный номер.

В головной части уведомления заявитель указывает обязательные сведения:

- наименование субъекта;

- ИНН и КПП налогоплательщика, уведомляющего о переходе на ЕСХН;

- номер (код) налоговой инспекции по месту нахождения/регистрации заявителя;

- признак налогоплательщика.

Составление уведомления не доставляет проблем заявителю, однако следует обратить внимание на следующие нюансы:

- признак заявителя выбирается в зависимости от времени подачи уведомления;

- если уведомление передается в контролирующий орган вместе с основным пакетом документов на регистрацию, то следует указать цифру «1»;

- при передаче заявления в течение месяца (30 дней) после регистрации – цифра «2»;

- при переходе с другого налогового режима – цифра «3».

Вновь созданные ИП и организации, указывающие в качестве признака заявителя «1» или «2», подписывают уведомление, заверяют печатью и передают в налоговую инспекцию.

Для плательщиков, ранее применяющих другую схему налогообложения и планирующих перейти на ЕСХН с 1 января следующего календарного года, необходимо представление сведений о доле валовой выручки, относящейся к реализации сельскохозяйственной продукции. В этом же поле указывается период, за который рассчитанная доля составляет не менее 70%.

Уведомление о применении ЕСХН может быть передано непосредственно в фискальный орган (руководителем организации, предпринимателем или доверенным лицом), отправлено по почте или по телекоммуникационным каналам связи.

Имейте в виду: если заявление №26.1-1 передается уполномоченным лицом, то необходимо наличие доверенности, заверенной в нотариальной конторе.

Начало работы по ЕСХН

ИП и фирмы, работающие по общей или упрощенной системе налогообложения, переходят на ЕСХН, начиная с 1 января года, следующего за годом подачи уведомления. Те же, кто получил статус ИП или юридического лица и сразу заявил о намерении применять ЕСХН, используют этот режим с начала производственной деятельности.

Когда теряется право на применение ЕСХН

Утрата статуса сельхозпроизводителя и, соответственно, права на применение льготного аграрного спецрежима, возможна в следующих случаях:

- уменьшение обязательного 70%-ного барьера доли реализованной с/х продукции в валовом доходе;

- нарушение требований к сельхозпроизводителям, имеющим право применять спецрежим;

- прекращение деятельности, дающей право на применение ЕСХН;

- переход на другую форму налогообложения.

Поскольку налоговым периодом для сельхозналога признается календарный год, все решения относительно утраты права на использование ЕСХН принимаются после 31 декабря. При отказе от дальнейшего применения специального режима (вне зависимости от обстоятельств) субъект хозяйственной деятельности обязан оповестить об этом фискальную службу следующим образом:

- при нарушении критериев плательщика ЕСХН – путем подачи заявления об утрате права на спецналог по форме № 26.1-2;

- при желании использовать общую или упрощенную системы налогообложения – по форме № 26.1-3;

- при прерывании деятельности, относящейся к сельскому хозяйству – по форме № 26.1-7.

Сведения по приведенным формам должны быть переданы в налоговый орган на протяжении ограниченного периода – с 1 по 15 января нового календарного года.

Перерасчет налогов при утрате права на спецрежим

После завершения отчетного года налогоплательщик, который нарушил требования, предъявляемые к сельхозпроизводителям, обязан произвести перерасчет налоговых платежей.

Вместо уплачиваемого в течение года ЕСХН, организации или ИП придется рассчитать и заплатить в бюджет основные виды налогов:

- налог на имущество (при наличии основных средств);

- НДС;

- налог на доходы (НДФЛ);

- налог на прибыль.

Все декларации по доначисленным налогам должны быть поданы в срок до 31 января, в этот же период необходимо погасить все бюджетные обязательства.

Одновременно с формированием и представлением в ФНС деклараций по общей системе налогообложения, бывший сельхозпроизводитель обязан составить уточненный расчет по ЕСХН (авансовым платежам) за 1 полугодие. Уплаченные суммы будут признаны переплатой по сельхозналогу.

Вернуться к применению ЕСХН можно по прошествии одного года после утраты права на его применение (либо добровольного отказа).

Переход на уплату ЕСХН

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Процедура перехода на ЕСХН

Для перехода на уплату ЕСХН организации и ИП подают уведомление в налоговый орган.

Форма уведомления утверждена Приказом ФНС от 28.01.2013 № ММВ-7-3/41@ «Об утверждении форм документов для применения системы налогообложения для сельскохозяйственных товаропроизводителей».

Лица, не уведомившие о переходе на уплату единого сельскохозяйственного налога в установленные сроки, не признаются налогоплательщиками единого сельскохозяйственного налога. В таком случае они считаются применяющими ОСНО.

|

Подача уведомления |

Сроки подачи уведомления (п. 2 ст. 346.3 НК) |

Применение режима** |

|

|---|---|---|---|

|

Действующий ИП |

Налоговый орган по месту жительства |

до 31 декабря* текущего года |

С 1 января следующего года |

|

Вновь созданный ИП |

В течение 30 дней с даты постановки на учет |

С даты постановки на учет |

|

|

Действующая организация |

Налоговый орган по месту нахождения |

до 31 декабря* текущего года |

С 1 января следующего года |

|

Вновь созданная организация |

В течение 30 дней с даты постановки на учет |

С даты постановки на учет |

|

|

* с учетом праздничных и выходных дней |

|||

|

**Налогоплательщики не вправе до окончания налогового периода перейти на иной режим налогообложения (кроме случаев, когда не соблюдаются условия применения ЕСХН). Налоговый период ЕСХН — календарный год. |

|||

Не вправе переходить на уплату ЕСХН

- Организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров.

- Организации, осуществляющие деятельность по организации и проведению азартных игр.

- Казенные, бюджетные и автономные учреждения.

Условия перехода на уплату ЕСХН

Действующие сельхозтоваропроизводители (организации и ИП)

Сельхозтоваропроизводители

Условия

сельскохозяйственные товаропроизводители (кроме сельскохозяйственных потребительских кооперативов, рыбохозяйственных организаций, являющиеся градо- и поселкообразующими российскими рыбохозяйственными организациями, рыбохозяйственных организаций)

Период: календарный год, предшествующий календарному году, в котором подается уведомление о переходе на уплату ЕСХН

В общем доходе от реализации ТРУ

- доходы от реализации произведенной сельскохозяйственной продукции, включая:

- продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства

- доходы от оказания услуг в области производства сельскохозяйственных культур и послеуборочной обработки сельскохозяйственной продукции

Доля дохода: не менее 70%

сельскохозяйственные потребительские кооперативы

Период: календарный год, предшествующий календарному году, в котором подается уведомление о переходе на уплату ЕСХН

В общем доходе от реализации ТРУ:

- доходы от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов

- включая продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства членов данных кооперативов,

- доходы от выполненных работ (услуг) для членов данных кооперативов

Доля дохода: не менее 70%

рыбохозяйственные организации, являющиеся градо- и поселкообразующими российскими рыбохозяйственными организациями

Период: календарный год, предшествующий календарному году, в котором подается уведомление о переходе на уплату ЕСХН

В общем доходе от реализации ТРУ:

- доходы от реализации их уловов водных биологических ресурсов и (или) произведенной из них собственными силами рыбной и иной продукции из водных биологических ресурсов

Доля дохода: не менее 70%

Осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера)

Вновь созданные в текущем году сельхозтоваропроизводители (организации и ИП)

при переходе с начала следующего года:

Организации — сельскохозяйственные товаропроизводители (кроме сельскохозяйственных потребительских кооперативов, рыбохозяйственных организаций)

Период: последний отчетный период в текущем календарном году, определяемый в связи с применением иного налогового режима

В общем доходе от реализации ТРУ:

- доходы от реализации произведенной сельскохозяйственной продукции, включая:

- продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства

Доля дохода: не менее 70%

сельскохозяйственные потребительские кооперативы

Период: последний отчетный период в текущем календарном году, определяемый в связи с применением иного налогового режима

В общем доходе от реализации ТРУ:

- доходы от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов

- включая продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства членов данных кооперативов,

- доходы от выполненных работ (услуг) для членов данных кооперативов

Доля дохода: не менее 70%

рыбохозяйственные организации или ИП

Период: последний отчетный период в текущем календарном году, определяемый в связи с применением иного налогового режима

Численность работников:

- средняя численность работников не превышает 300 человек

- данная норма не распространяется на градо- и поселкообразующие российские рыбохозяйственные организации

В общем доходе от реализации ТРУ:

- доходы от реализации выловленных ими рыбы и (или) объектов водных биологических ресурсов, включая продукцию их первичной переработки, произведенную собственными силами из выловленных ими рыбы и (или) объектов водных биологических ресурсов

Доля дохода: не менее 70%

Осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера)

индивидуальные предприниматели (кроме рыбохозяйственных ИП)

Период: до 1 октября текущего года

В общем доходе от реализации ТРУ в связи с осуществлением предпринимательской деятельности:

- доходы от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства

Доля дохода: не менее 70%

Таким образом, главным условием, позволяющим применять систему налогообложения в виде ЕСХН, является осуществление налогоплательщиком процесса производства сельхозпродукции, а также получения доходов от ее реализации.

Как можно потерять право применять ЕСХН

В Письме ФНС РФ от 24.11.2010 № ШС-37-3/16198@ «Об утрате статуса сельскохозяйственного товаропроизводителя» пунктом 4 статьи 346.3 и пунктом 2 статьи 346.2 Кодекса, в частности, установлено, что если по итогам налогового периода доля дохода налогоплательщика ЕСХН от реализации произведенной им сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную им из сельскохозяйственного сырья собственного производства, в общем доходе от реализации ТРУ составила менее 70%, а также если отсутствуют доходы от реализации произведенной сельхозпродукции, то налогоплательщик не является сельскохозяйственным товаропроизводителем и считается утратившим право на применение ЕСХН с начала налогового периода, в котором допущено нарушение вышеуказанного ограничения, а для вновь зарегистрированных налогоплательщиков — с момента постановки на учет в налоговом органе.

Налогоплательщик может утратить право на применение спецрежима ЕСХН и в том случае, если не получил выручку по независящим от него причинам, например, в связи с гибелью посевов из-за аномальных погодных условий (Письмо ФНС РФ от 27.07.2011 № ЕД-4-3/12168@). Судебная практика не так однозначна и есть решения судов, в которых говорится, что отсутствие дохода не является основанием для утраты права на уплату сельхозналога (определение ВАС РФ от 24.08.2010 № ВАС-11485/10). Кроме того, если хозяйство не имело в первом полугодии доходов, то это еще не означает, что оно утратило право на продолжение применения спецрежима, так как год еще не закончился (Письмо МФ РФ от 15.12.2008 № 03-11-04/1/28). Тем не менее возможность продолжения уплаты ЕСХН в следующем году при отсутствии доходов в текущем году предусмотрена лишь для хозяйств, вновь созданных в этом году (подп. 1 п. 4.1 ст. 346.3 НК РФ, Письмо МФ РФ от 28.01.2013 № 03-11-09/11).

Если по итогам налогового периода выясняется, что налогоплательщик не соответствует условиям применения ЕСХН, он считается утратившим право на применение ЕСХН с начала налогового периода, в котором допущено нарушение. Тогда налогоплательщик в течение одного месяца после истечения налогового периода, в котором допущено нарушение, должен за весь налоговый период произвести перерасчет налоговых обязательств, как для вновь созданных организаций или вновь зарегистрированных ИП:

- по НДС;

- по налогу на прибыль организаций;

- по НДФЛ;

- по налогу на имущество организаций;

- по налогу на имущество физических лиц.

Пени рассчитываются и уплачиваются за несвоевременную уплату этих налогов и авансовых платежей по ним в следующем порядке:

- если налогоплательщик, утративший право на применение ЕСХН, не произвел перерасчет своих налоговых обязательств, то пени начисляются за каждый календарный день просрочки, начиная со следующего дня после установленного срока перерасчета подлежащих уплате сумм налогов;

- если налогоплательщик нарушил требования, установленные для перехода на уплату ЕСХН, и необоснованно применял данный спецрежим, то пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога (авансового платежа по налогу) в соответствии с общим режимом налогообложения, начиная со дня, следующего за днем уплаты соответствующего налога (авансового платежа по налогу).

Добровольно перейти с ЕСХН на иной режим налогообложения налогоплательщик вправе только с начала календарного года. Для этого необходимо уведомить налоговый орган о своем намерении перейти с ЕСХН на другой режим налогообложения не позднее 15 января года, в котором предполагают перейти на иной режим налогообложения.

Налогоплательщики, перешедшие с уплаты ЕСХН на иной режим налогообложения, вправе вернуться обратно, но не ранее чем через один год после того, как они утратили право на уплату единого сельскохозяйственного налога.

Пример:

Организация уплачивала ЕСХН в 2014, 2015 и 2016 годах. По истечении налогового периода 2016 г. организация утратила право на уплату ЕСХН, т.к. было нарушено требование пп. 2 п. 2.1 ст. 346.2 НК РФ, т.е. доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов в общем объеме доходов от реализации ТРУ за налоговый период составила менее 70%.

За 2016 год организация пересчитала все налоговые обязательства по налогам, уплачиваемым при ОСНО и полностью внесла их в бюджет. Вправе ли организация перейти на уплату ЕСХН с 2018 года?

Решение:

Для перехода на ЕСХН с 2018 года сельхозтоваропроизводители в заявлении о переходе на уплату ЕСХН, представляемом в налоговый орган в конце 2017 года, указывают данные о доле дохода от реализации произведенной ими сельхозпродукции в общем объеме доходов от реализации ТРУ за 2016 год. Если эта доля составила менее 70%, то такая организация не вправе перейти на уплату ЕСХН с 2018 года. В данном примере доля составила менее 70%, следовательно, организация будет вправе перейти на уплату ЕСХН при условии выполнения всех требований и ограничений только с 2019 года.

Если налогоплательщиком принято решение о прекращении деятельности, по которой уплачивался ЕСХН, то он обязан уведомить ИФНС о прекращении такой деятельности в срок не позднее 15 дней со дня прекращения такой деятельности, по форме № 26.1-7 (утв. Приказом ФНС РФ от 28.01.2013 № ММВ-7-3/41@ «Об утверждении форм документов для применения системы налогообложения для сельскохозяйственных товаропроизводителей»).

Если вы уже применяете ЕСХН или планируете перейти на этот режим, то советуем поучаствовать в вебинаре «ЕСХН в 2018 году».

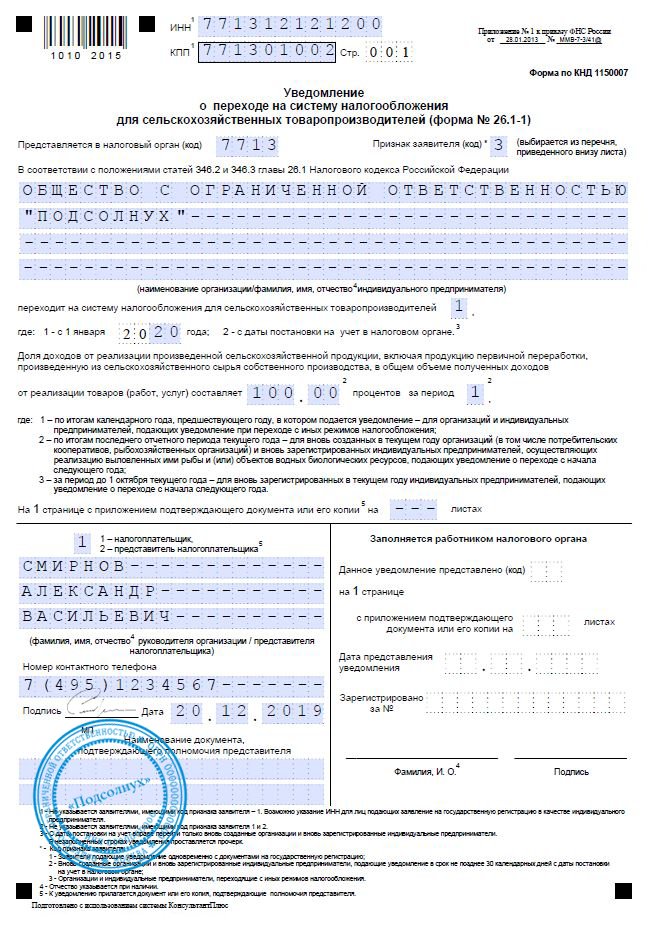

Заявление о переходе на ЕСХН, форма №26.1-1

Одним из более выгодных льготных режимов для производителей сельхозпродукции является ЕСНХ. Выбирая его, хозяйственный субъект должен точно знать, что он соответствует установленным критериям, а самое главное – выпуск данного товара не связан с переработкой такой продукции. Чтобы применять эту систему нужно оформить заявление о переходе на ЕСХН.

Сроки предоставления заявления

Порядок использования и процедура перехода устанавливаются НК РФ. Согласно этим нормам права, ЕСНХ можно начать использовать либо с 1 января нового года, либо с момента постановки на учет в ИФНС.

Порядок использования и процедура перехода устанавливаются НК РФ. Согласно этим нормам права, ЕСНХ можно начать использовать либо с 1 января нового года, либо с момента постановки на учет в ИФНС.

В первом случае, хозяйствующему субъекту необходимо направить до 31 декабря года, предшествующего началу применения данного режима, заявление, приказом ФНС для которого предусмотрена определенная форма №26.1-1.

Основным критерием возможности смены системы налогообложения на сельхозналог является величина – доли выручки от реализации сельхозпродукции, она должна быть не менее 70 %.

Новые компании и предприниматели имеют право начать применение ЕСНХ с момента регистрации ИП или ООО, а также выбрать его в течение 30 дней с даты регистрации в налоговой. В этом случае переход на ЕСНХ осуществляется также по заявлению 26.1-1.

Предприятия подают эту форму по месту своего нахождения, а предприниматели – по адресу прописки.

Для заполнения документа можно использовать программы по бухучету или специализированные интернет-сервисы. Также организации и ИП имеют право приобрести бланк в типографии или распечатать его на компьютере и заполнить от руки, соблюдая установленные требования и правила.

Заявление подается в налоговую лично, либо через почту или электронный канал связи. В первом случае может сдавать форму 26.1-1 уполномоченное лицо (ИП или директор) или представитель по доверенности, которую необходимо прикладывать к заявлению.

Сменить ЕСНХ на другой режим хозяйствующий субъект имеет право только по окончании текущего года, для этого он должен подать соответствующее заявление до 15 января следующего года.

Образец заполнения заявления форма №26.1-1

В верхней части бланка заполняются поля с ИНН и КПП. Если заявление подает фирма, то она вписывает значения в оба поля, а две пустые клетки, оставшиеся в поле ИНН нужно прочеркнуть. Если документ составляется от лица предпринимателя, у которого нет КПП — это поле полностью прочеркивается. После заголовка заявления нужно вписать 4-значный код налоговой службы, в который оно направляется.

Справа указывается необходимый признак заявителя:

- «1» – если документ подается при регистрации фирмы или ИП.

- «2» – если документ подает повторно созданные компания или предприниматель в срок до 30 дней с факта регистрации.

- «3» – при переходе с другой налоговой системы.

Затем вписываются полные Ф.И.О. предпринимателя или наименование фирмы. Все пустые клетки в данном блоке нужно пометить «-«.

Следующим этапом указывается с какого именно момента производится переход на ЕСХН. Для этого используется два кода:

- «1» – с 1 января, и нужно указать с какого именно года (Код «1» могут использовать те заявители, которые указали ранее признак «3»).

- «2» – с даты постановки на учет в налоговой службе (новые и вновь открытые налогоплательщики используют код «2».) Код «1» могут использовать те заявители, которые указали ранее признак.

- «3» – переход с другой системы.

Все пустые клетки помечаются знаком «-«.

ИП и фирмы, которые указали ранее признак «3» должны вписывать ниже процент доходов от продаж сельхозпродукции, а также на какой момент эта доля рассчитана: «1» – по итогам предыдущего года, если производится переход с другого режима; «2» – по итогам последнего периода отчета для налогоплательщиков, занимающихся ловлей рыбы и желающих перейти с 1 января следующего года; «3» – для предпринимателей до 1 октября текущего года, переходящих с начала следующего года.

Если заявление подается не лично ИП или директором фирмы, а представителем, нужно указать на скольких листах прикладываются подтверждавшие права документы.

Далее бланк делится да две части, заполнить нужно все, что слева. Здесь указывается кем подается заявление: «1» – лично, «2» – представителем, вписать полные Ф.И.О. подающего лица, его номер телефона, поставить дату и подпись. Если заявление подает представитель, то здесь же указывается наименование подтверждающего полномочия документа. Все пустые клетки в этой части бланка помечаются прочерком.

Бланк заявления по форме 26.1-1

![]() Скачать бланк заявления по форме 26.1-1 в формате Excel.

Скачать бланк заявления по форме 26.1-1 в формате Excel.

![]() Скачать бланк заявления о переходе на ЕСХН в формате Pdf.

Скачать бланк заявления о переходе на ЕСХН в формате Pdf.

![]() Скачать образец заполнения бланк 26.1-1 в формате Excel.

Скачать образец заполнения бланк 26.1-1 в формате Excel.

>Как заполнить уведомление о переходе на единый сельскохозяйственный налог

Заявление на ЕСХН при создании КФХ

Для того, чтобы осуществлять налогообложение КФХ по ЕСХН, необходимо на этот спецрежим перейти.

Для перехода на ЕСХН, нужно не позднее 31 декабря года, предшествующего календарному году, начиная с которого будет применяться этот спецрежим, подать в налоговую инспекцию соответствующее уведомление (п. 1 ст. 346.3 НК РФ). Форма уведомления № 26.1-1 утверждена Приказом ФНС от 28.01.2013 № ММВ-7-3/41@.

При этом нужно учитывать общее правило: если крайняя дата срока подачи уведомления придется на выходной или нерабочий праздничный день, подать уведомление можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ). Так, например, для перехода на ЕСХН с 01.01.2019 уведомление можно подать по 09.01.2019 включительно.

Вновь создаваемое КФХ для применения ЕСХН может подать уведомление о переходе на спецрежим не позднее 30 календарных дней с даты постановки на учет в качестве организации или ИП. В этом случае ЕСХН применяется с даты регистрации организации или ИП (п. 2 ст. 346.3 НК РФ).

Налогообложение главы КФХ на общем режиме. Не могу разобраться, нужно ли платить с доходов НДФЛ, если глава производит с/х продукцию, доля которой превышает 70%{q} Меня смущает то, что организации-сельхозпроизводители платят налог на прибыль по ставке 0%, а глава должен платить 13%.

В соответствии с пунктом 1 статьи 1 Федерального закона от 11.06.2003 N 74-ФЗ «О крестьянском (фермерском) хозяйстве» (далее — Закон о фермерском хозяйстве) крестьянское (фермерское) хозяйство представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.

Пунктом 2 ст. 1 Закона о фермерском хозяйстве установлено, что фермерское хозяйство может быть создано одним гражданином. В соответствии с пунктом 2 ст. 23 Гражданского кодекса РФ глава крестьянского (фермерского) хозяйства, осуществляющего деятельность без образования юридического лица, признается предпринимателем с момента государственной регистрации крестьянского (фермерского) хозяйства (далее — КФХ).

Согласно статье 15 Федерального закона N 74-ФЗ каждый член КФХ имеет право на часть доходов, полученных от деятельности фермерского хозяйства в денежной и (или) натуральной форме, плодов, продукции (личный доход каждого члена фермерского хозяйства). Размер и форма выплаты каждому члену фермерского хозяйства личного дохода определяются по соглашению между членами фермерского хозяйства.

В соответствии с пп. 14 ст. 217 НК РФ не подлежат налогообложению доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, — в течение пяти лет, считая с года регистрации указанного хозяйства.

По истечении пяти лет после регистрации крестьянского (фермерского) хозяйства, налогообложение доходов членов хозяйства должно производиться в общеустановленном порядке, а налогообложение доходов главы хозяйства — в порядке, установленном гл. 23 НК РФ для индивидуальных предпринимателей.

Доходы, полученные от предпринимательской деятельности, указываются на листе В Декларации по НДФЛ. Этот лист заполняют ИП, в том числе являющиеся главами крестьянских (фермерских) хозяйств.

https://www.youtube.com/watch{q}v=subscribe_widget

В пункте 4 «Для главы крестьянского (фермерского) хозяйства» Листа В указывается:в подпункте 4.1 — год регистрации крестьянского (фермерского) хозяйства (150);в подпункте 4.2 — сумма дохода, не подлежащего налогообложению в соответствии с пунктом 14 статьи 217 Кодекса (160)

Общие правила и особенности налогообложение деятельности КФХ

ЕСХН = фиксированная процентная ставка * (сумма прибыли — величина расходов).

Налоговые платежи оплачиваются по итогам полугодия и за год. Кроме этого, применяется упрощенный учет в бухгалтерии по «кассовому» методу. Главой КФХ ведется учетная книга по расходам и прибыли, которая у налоговиков не заверяется. Ежегодно сдается:

- декларация на ЕСХН по месту регистрации до 31.03 следующего за отчетным года;

- до 1 марта представляется форма РСВ-2 (для ПФР).

Преимуществ у ЕСХН достаточно. Единый спецрежим позволяет, к примеру, списывать основные средства при вводе их в эксплуатацию, включать в прибыль авансовые платежи. Но при этом глава хозяйства не сможет воспользоваться отсрочкой по платежам и обязан будет заплатить земельный налог. Читайте более подробно про использование ЕСХН в статье: → применение ЕСХН для КФХ, порядок уплаты, формула расчета.

Для перехода на единый спецрежим следует подать в установленные сроки соответствующее заявление. Заявителем могут выступить только те из хозяйств, кто занимается производством, реализацией, переработкой исключительно сельхозпродукции с долей этого вида дохода не менее 70% от общей прибыли. Причем производство и продажа продукции сельского хозяйства в этом случае выступают как обязательное требование. К примеру, если хозяйство занимается только переработкой продукции без производства, то в переходе на ЕСХН ему могут отказать.

Крестьянское хозяйство, состоящее из 3 человек, занимается выращиванием, переработкой и реализацией овощей и фруктов. Прибыль хозяйства составляет 800 тыс. руб., затраты – 600 тыс. руб. Исходя из этих данных, сначала высчитывается база налога (основывается на разнице прибыли и расходов): 800000—600000=200000 руб.

После этого исчисляется ЕСХН к уплате в бюджет. Для расчетов используется действующая ставка 6%. В итоге получается следующее: 200000 * 6%=12 тыс. руб. Это и есть сумма единого налога, которую нужно будет заплатить.

| Основные составляющие подсчета | Расчетные данные и калькуляция |

| Данные для калькуляции | Налоговая ставка для ЕСХН (6%);

расходы (600 тыс. руб.), прибыль (800 тыс. руб.) |

| База налога | Рассчитывается по формуле: сумма прибыль – сумма расходов;

800000—600000=200 тыс. руб. |

| ЕСХН к уплате | Расчет по формуле: база налога * фиксированная ставка (6%);

200000 * 6%=12 тыс. руб. |

Для того, чтобы использовать ЕСХН следует составить заявление установленного образца и передать его в налоговую инспекцию в сроки, оговоренные в законе.

Глава КФХ платит единый сбор по утвержденной ставке – 6,0%.

С 1 января 2019года в законодательстве появилось новшество, по которому ИП и организации становятся плательщиками НДС, согласно действующему общему порядку (п.12 ст.9 ФЗ от 27.11.2017 № 335-ФЗ).

Этот же закон предусматривает ряд условий, позволяющих получить право на освобождение по НДС ИП и организаций, работающих на ЕСХН.

Условия получения права не быть плательщиком налога по добавленной стоимости:

Если в течение одного календарного года были оформлены два действия:

– переход на специальный режим ЕСХН;

– освобождение от обязанностей по уплате НДС.

Если за 2018 год от своей деятельности КФХ на ЕСХН получено дохода менее 100,0 миллионов рублей

Важно! На последующие годы также прописана ограничивающая сумма, которая уменьшается на 10 млн. руб

в каждом последующем годовом периоде, так в 2021г. она составит – 70 млн. руб., в 2020г. – 80 млн. руб., за 2019г. – 90 млн. руб.).

Звонок в один клик

Преимуществ у ЕСХН достаточно. Единый спецрежим позволяет, к примеру, списывать основные средства при вводе их в эксплуатацию, включать в прибыль авансовые платежи. Но при этом глава хозяйства не сможет воспользоваться отсрочкой по платежам и обязан будет заплатить земельный налог. Читайте более подробно про использование ЕСХН в статье: → применение ЕСХН для КФХ, порядок уплаты, формула расчета.

Единый сельхозналог для кфх

Это: В ИФНС декларации по налогу на доходы физических лиц за своих работников: 2-НДФЛ на каждого сотрудника до 1 апреля; 6-НДФЛ на всех ежеквартально в течение 30 дней после окончания квартала и годовая форма до 1 апреля. Раз в год до 20 января сведения о среднесписочной численности, сдается в ИФНС; Расчет по страховым взносам – в течение 30 дней после отчетного квартала, тоже в ИФНС.

В ПФР: СЗВ-М до 15 числа ежемесячно; СЗВ-стаж, ОДВ-1 – раз в год до 1 марта. 4-ФСС по взносам на травматизм, сдается в Фонд социального страхования до 20 числа после отчетного квартала (для электронной отчетности срок до 25 числа). Может ли отчетность ИП КФК быть нулевой? В статье 346.3 говорится, что вновь зарегистрированный ИП сохраняет право применять режим ЕСХН, если в первом налоговом периоде у него не было дохода.

Говоря простыми словами, нулевку можно сдать только один раз.

ИФНС не нужно. 4) 2 НДФЛ до 1 апреля следующего года (1 раз в год). 5) 6-НДФЛ предоставляют ежеквартально (не позднее I кв – 30.04; II кв – 31.07; III кв – 31.10; IV кв – 01.04). 6) ЕССС (Единый социальный страховой сбор)- ежеквартально (не позднее позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв. – 30.01) После заключения договора с первым наемным работником Глава КФХ должен зарегистрироваться во внебюджетных фондах (в ПФР — в течение 30 дней, в ФСС — в течение 10 дней) Отчетность в Пенсионный фонд Российской Федерации (ПФР): 1) СЗВ-М –сведения о застрахованных лицах ежемесячно до 15 числа 2) Сведения о стаже- СЗВ-М стаж- 1 раз в год до 1 марта Для КФХ и ИП применяющие ЕСХН предусмотрены пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений в пользу физических лиц (27,1 % от заработной платы).

Внимание

Для некоторых КФХ налог на прибыль может быть сведен к нулю. Полный перечень льготных направлений отражен в статье 284 Налогового Кодекса.

Доходы от видов деятельности, не имеющих отношение к сельскому и фермерскому хозяйству, облагаются налогом без специальных льгот. Государственные субсидии и гранты налогом не облагаются.

Декларация по НДС предоставляется в налоговую раз в квартал (в январе, апреле, июле и октябре до 25 числа). Ежегодно до 30.04, предоставляются формы 3-НДФЛ и 4-НДФЛ.

Эти требования относятся как к ИП, так и к ООО. Форма 3-НДФЛ необходимо сдавать даже в случае, если не было прибыли.

Специфика применяемых систем налогообложения и отчетности КФХ

Деятельность фермерского хозяйства, его налогообложение регулируется в России Налоговым кодексом, а также ФЗ N 74 «О крестьянском хозяйстве» от 11.06.2003 в редакциях 2016г. При подаче документов на регистрацию хозяйства глава КФХ может сразу заявить о режиме налогообложения (см. → ). КФХ (как предприниматель) имеет право работать по одной из систем на выбор:

- ОСНО;

- ЕСХН.

В таком случае с момента регистрации вступит в силу избранный режим налогообложения. По умолчанию КФХ переходит на ОСНО. При прошествии месячного срока после регистрации, если КФХ не заявит о переходе на ЕСХН либо УСН, перейти на один из этих режимов хозяйство сможет лишь со следующего года. Заявление ему нужно будет подать налоговикам до 31 декабря.

Следует принять во внимание, что КФХ исчисляет по закону, помимо налогов, страховые взносы (в ПФР, ФСС, ФФОМС) независимо от применяемого спецрежима.

Поскольку участниками КФХ являются не только члены хозяйства, но и нанятые работники, то фиксированные страховые платежи глава хозяйства (ИП) перечисляет за себя, членов хозяйства и в то же время оплачивает обязательное страхование за всех работающих по найму. Порядок платежей по взносам для глав фермерских хозяйств определяет ФЗ 212 от 24.07.2009, ст.14

Если в КФХ трудятся наемные работники, при любом спецрежиме необходимо сдавать следующую отчетность.

| Отчетные формы | Сроки сдачи | Кому сдавать отчетность |

| 2-НДФЛ (о доходах работника);

6-НДФЛ (сведения о произведенных налоговым агентом удержаниях по всем работникам); КНД 1110018 (информация о среднесписочной численности наемных работников) |

Ежегодно до 01.04;

ежеквартально (в текущем году: до 4 мая, 1 августа, 31 октября, годовая — вместе с формой 2-НДФЛ до 01.04.2017); ежегодно: для созданных на протяжении года хозяйств — до 20 числа месяца, идущего после того, в котором создавались, вновь зарегистрированные плательщики эти сведения в год открытия не подают |

Налоговой службе |

| Персонифицированный учет и форма РСВ-1;

СЭВ-М (данные о застрахованных работниках) |

Ежеквартально (на бумажном носителе сдается, если работников до 25 человек, в 2016 году: до 16 мая, 15 августа, 15 ноября, за год — до 15.02.2017);

ежемесячно (до 10 числа) |

ПФР |

| Сведения, подтверждающие основную деятельность; | Ежегодно (до 15.04);

ежеквартально: на бумажном носителе при числе работников до 25 подается до 20 числа месяца, идущего за отчетным периодом, в остальных случаях сдается электронный вариант до 25-го после отчетного периода |

ФСС |

Заявление о переходе на ЕСХН, форма 26.1-1

Одним из более выгодных льготных режимов для производителей сельхозпродукции является ЕСНХ. Выбирая его, хозяйственный субъект должен точно знать, что он соответствует установленным критериям, а самое главное – выпуск данного товара не связан с переработкой такой продукции. Чтобы применять эту систему нужно оформить заявление о переходе на ЕСХН.

Порядок использования и процедура перехода устанавливаются НК РФ. Согласно этим нормам права, ЕСНХ можно начать использовать либо с 1 января нового года, либо с момента постановки на учет в ИФНС.

В первом случае, хозяйствующему субъекту необходимо направить до 31 декабря года, предшествующего началу применения данного режима, заявление, приказом ФНС для которого предусмотрена определенная форма №26.1-1.

Основным критерием возможности смены системы налогообложения на сельхозналог является величина – доли выручки от реализации сельхозпродукции, она должна быть не менее 70 %.

Предприятия подают эту форму по месту своего нахождения, а предприниматели – по адресу прописки.

Для заполнения документа можно использовать программы по бухучету или специализированные интернет-сервисы. Также организации и ИП имеют право приобрести бланк в типографии или распечатать его на компьютере и заполнить от руки, соблюдая установленные требования и правила.

Заявление подается в налоговую лично, либо через почту или электронный канал связи. В первом случае может сдавать форму 26.1-1 уполномоченное лицо (ИП или директор) или представитель по доверенности, которую необходимо прикладывать к заявлению.

Сменить ЕСНХ на другой режим хозяйствующий субъект имеет право только по окончании текущего года, для этого он должен подать соответствующее заявление до 15 января следующего года.

Заявление на закрытие ИП, форма Р26001

Справа указывается необходимый признак заявителя:

- «1» – если документ подается при регистрации фирмы или ИП.

- «2» – если документ подает повторно созданные компания или предприниматель в срок до 30 дней с факта регистрации.

- «3» – при переходе с другой налоговой системы.

Затем вписываются полные Ф.И.О. предпринимателя или наименование фирмы. Все пустые клетки в данном блоке нужно пометить «-«.

Следующим этапом указывается с какого именно момента производится переход на ЕСХН. Для этого используется два кода:

- «1» – с 1 января, и нужно указать с какого именно года (Код «1» могут использовать те заявители, которые указали ранее признак «3»).

- «2» – с даты постановки на учет в налоговой службе (новые и вновь открытые налогоплательщики используют код «2».) Код «1» могут использовать те заявители, которые указали ранее признак.

- «3» – переход с другой системы.

Все пустые клетки помечаются знаком «-«.

ИП и фирмы, которые указали ранее признак «3» должны вписывать ниже процент доходов от продаж сельхозпродукции, а также на какой момент эта доля рассчитана: «1» – по итогам предыдущего года, если производится переход с другого режима; «2» – по итогам последнего периода отчета для налогоплательщиков, занимающихся ловлей рыбы и желающих перейти с 1 января следующего года; «3» – для предпринимателей до 1 октября текущего года, переходящих с начала следующего года.

Если заявление подается не лично ИП или директором фирмы, а представителем, нужно указать на скольких листах прикладываются подтверждавшие права документы.

Далее бланк делится да две части, заполнить нужно все, что слева. Здесь указывается кем подается заявление: «1» – лично, «2» – представителем, вписать полные Ф.И.О.

подающего лица, его номер телефона, поставить дату и подпись. Если заявление подает представитель, то здесь же указывается наименование подтверждающего полномочия документа.

Все пустые клетки в этой части бланка помечаются прочерком.

Скачать бланк заявления по форме 26.1-1 в формате Excel.

Скачать бланк заявления о переходе на ЕСХН в формате Pdf.

Скачать образец заполнения бланк 26.1-1 в формате Excel.

Единый сельскохозяйственный налог (ЕСХН), Специальный налоговый режим для Платить ее нужно как при регистрации ИП — в размере рублей при личной Для создания и отправки заявления в электронном виде требуется . Официальный интернет-портал государственных услуг, г.

Общей системой налогообложения предусмотрены для уплаты индивидуальным предпринимателем следующие налоги и пошлины: Как видно из вышеперечисленного, большинство налогов и взносов связано с ведением бизнеса в определённых сферах. Поэтому многие Крестьянские фермерские хозяйства уплачивают лишь некоторые из перечисленных видов налогов НДФЛ, налог на добавленную стоимость.

Что платить Если участниками хозяйства было принято решение о регистрации организации , то становится возможным применение одной из следующих систем: Общая СН При нахождении на ОСН необходимо уплачивать имущественный, земельный и транспортный налоги если это необходимо , налог на добавленную стоимость, НДФЛ в качестве налогового агента. С упомянутой льготой можно ознакомиться в п. Пояснения имеются и к выплатам по НДФЛ. На протяжении пяти лет с момента регистрации хозяйства его члены, в том числе и глава, освобождаются по данным обязательствам.

Эта льгота сохранится и в случае, если он в течение этого времени перейдет на режим налогообложения в виде уплаты ЕСХН, а затем опять вернется на общий режим Лагутина Л.

ЕСХН могут применять организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. Подробнее о том, что такое ЕСХН и как он рассчитывается, мы рассказывали в отдельной консультации. Что понимается под КФХ? КФХ — это объединение граждан, связанных родством или свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции , основанную на их личном участии п. КФХ может состоять даже из одного лица п. Если КФХ создается гражданами, они заключают между собой соответствующее соглашение п. КФХ ведет свою деятельность без образования юридического лица.

Единый сельскохозяйственный налог Последний раз обновлено: На уплату единого сельскохозяйственного налога ЕСХН могут быть переведены только организации и индивидуальные предприниматели, которые являются сельскохозяйственными товаропроизводителями. Сельскохозяйственные товаропроизводители Сельскохозяйственными товаропроизводителями признаются организации, отвечающие критериям, приведенным в статье

ВИДЕО ПО ТЕМЕ: Упрощенка, вмененка и патент, как выбрать систему налогообложения

Налогообложение крестьянского фермерского хозяйства спецрежимы и отчетность

Многие КФХ остаются на общей системе налогообложения в целях сохранения заказчиков продукции, так как большинство оптовых покупателей работают на ОСНО и для снижения своей налоговой нагрузки им просто необходимо закупать продукцию у организаций (ИП, КФХ), которые работают с НДС, поскольку только в этом случае они смогут возместить из бюджета уплаченный за продукцию НДС. Страховые взносы разграничены для членов КФХ и для наемных работников.

Инфо

Для членов КФХ действуют фиксированные ставки, рассчитываемые исходя из МРОТ, актуальные для ИП. Упрощенная система налогообложения для КФК традиционна.

Единый сельхозналог: Как и другие специальные режимы налогообложения, уплата единого сельхозналога, за некоторыми исключениями, заменяет собой уплату налога на прибыль организаций, НДФЛ, налога на имущество организаций, налога на имущество физических лиц и НДС. Напомню, что одним из условий применения вычета по НДС является приобретение товаров работ, услуг для осуществления операций, облагаемых НДС. Однако для большинства налогоплательщиков налоговой базой будет все равно являться цена реализуемой сельхозпродукции. Освобождение от уплаты НДС Тем не менее, с некоторыми оговорками, законодатель решил предоставить налогоплательщикам выбрать один из двух сценариев.

Специфика и преимущества возможных режимов налогообложения для КФХ в сравнении

Выбор спецрежима зависит во многом от основных показателей сельскохозяйственной деятельности хозяйства, в первую очередь, от величины прибыли, размеров и объемов производимой продукции. Исходить следует из специфики работы самого хозяйства и того налогообложения, которое ему больше подходит.

Существенная разница между тремя системами видна прежде всего в налоговой нагрузке, сопутствующих ограничениях, что и следует взять на вооружение при принятии решения о применении спецрежимов. Следует заметить при сравнении также тот факт, что состав исчисляемых налогов КФХ и ИП в большинстве своем идентичен.

| Спецрежимы | ОСНО | УСН (Прибыль): | УСН (Прибыль-Расход) | ЕСХН |

| Основные налоговые платежи и ставки | НДФЛ (13% — для резидентов, 30% — для нерезидентов РФ),

НДС (10 либо 18%), имущественный, транспортный и земельный налоги |

Единый налог с прибыли по ставке 6% | Единый налог по ставке 5-15% с разницы прибыль — расход (если затраты превысили прибыль, то 1% от годовой прибыли) | Единый сельскохозяйственный налог по ставке 6%;

0% для Крыма и Севастополя в 2016 году и 4% в последующих годах вплоть до 2021 г.; транспортный и земельный налоги |

| Ограничения по применению | — | есть

(НК РФ, ст.346.12 и 346.13) |

есть

(НК РФ, ст.346.12 и 346.13) |

есть

(НК РФ, ст.346.2, п.2 и п.5) |

| Ограничения по виду деятельности | — | — | — | есть

(НК РФ, ст.346.2, п.2) |

Общий порядок налогообложения предоставляет большой спектр возможностей для развития серьезного бизнеса. Среди очевидных преимуществ выделяется возможность возмещения НДС, учет затрат и ущерба при налоговых расчетах, отсутствие каких-либо ограничений. УСН значительно снижает налоговую нагрузку, что привлечет, скорее всего, новичков в предпринимательстве. Ну а ЕСХН рассчитана специально на работников агропромышленного комплекса с учетом особенностей их работы.

Подводим итоги

Аграрии вправе выбрать один из трех возможных спецрежимов. Совмещать их нельзя.

ЕСХН предназначен для узкого круга производителей сельскохозяйственной продукции с прибылью не менее 70% от общей суммы дохода. Именно для них предусмотрены малая ставка, упрощенный бухучет, выгодные сроки по платежам.

УСН чаще используют при числе работников до 100 человек и годовой прибыли сверх 45 млн руб. УСН (Прибыль) подойдет для хозяйства, у которого прибыль превышает расход, а УСН (Прибыль-Расход) — для деятельности с большими производственными затратами.

Звонок в один клик

Крестьянское фермерское хозяйство. Письменное заключение по запуску бизнес-проекта

Налогообложение крестьянско-фермерских хозяйств Если создающий КФХ человек хочет значительно снизить налоговую нагрузку на свое хозяйство, то ему надо определиться с выбором специального налогового режима. Принять решение необходимо при регистрации хозяйства или в течение 30 дней после его создания.

Главе крестьянско-фермерского хозяйства предоставляется выбор между: О выбранной системе налогообложение необходимо уведомить ФНС подав заявление о переходе. ОСНО является налоговым режимом с максимальной налоговой нагрузкой. Однако для крестьянско-фермерских хозяйств предусмотрен льготный пятилетний период, в течение которого на основании ст.

Также не подвергаются налогообложению единовременная помощь на бытовое обустройство, гранты на развитие и субсидии региональных бюджетов. Это приводит к выводу, что для КФХ общая система налогообложения оказывается выгодной, если фермерское хозяйство получит освобождение по НДС.

Выбор той или иной системы налогообложения необходимо производить после консультаций с налоговым специалистом и учетом профиля деятельности организовывающегося крестьянско-фермерского хозяйства. Пошаговая инструкция по регистрации КФХ в РФ Для государственной регистрации крестьянско-фермерского хозяйства вам необходимо пройти следующие шаги.

Выбираем отделение ФНС Это делается по месту постоянной или временной регистрации. Формируем пакет документов Для регистрации КФХ предусмотрена специальная форма обращения, во многом похожая на заявление о регистрации ИП.

Заявление о регистрации хозяйства подает по форме Р Требования к заполнению этой формы аналогичны требования к заявлению по форме Р В случае личной подачи заявление будущей главы фермерского хозяйства отсутствует необходимость заверки обращения у нотариуса.

Подписывается форма в присутствии налогового инспектора. Следующим документом для регистрации КФХ является копия паспорта. Для проверки сотрудником ИФНС обратившемуся гражданину нужно иметь с собой оригинал. Если копию паспорта подает глава хозяйства, то ее заверка у нотариуса не требуется.

Государственная пошлина за регистрацию КФХ оплачивается по тем же реквизитам и на такую же сумму, что и для регистрации ИП — рублей.

Образец квитанции для заполнения можно попросить в регистрирующем органе или заполнить самостоятельно через сервис ФНС.

Если в будущем КФХ будет несколько человек, то в ФНС необходимо предоставить соглашение между членами крестьянско-фермерского хозяйства. В соглашении должны быть прописаны полномочия главы КФХ, обязанности и права членов, а также порядок распределения доходов.

Сдаем документы Сделать это можно лично в отделение ФНС, почтой с объявленной ценностью и описью вложения и через Интернет. В случае подачи пакета бумаг по доверенности или почтой, заявителю необходимо заверить копию паспорта и форму Р у нотариуса.

В случае подачи пакета документов через доверенное лицо потребуется доверенность. Для подачи онлайн используйте данный сервис. Если поданные бумаги в порядке, то через 5 рабочих дней фермерское хозяйство будет зарегистрировано, о чем будет сообщено.

Окончанием процедуры регистрации является выдача свидетельства о регистрации индивидуального предпринимателя и листа записи ЕГРИП. Получить эти документы можно по почте или лично. Пример бизнес-плана.

Диана Дёмина разобралась с ЕСХН

Диана Дёмина разобралась с ЕСХН Антон Дыбов эксперт по налогообложению

Антон Дыбов эксперт по налогообложению

ЕСХН — единый сельскохозяйственный налог.

Это налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Этот режим освобождает ИП и компании от уплаты нескольких налогов:

- Налога на прибыль. Исключение — налог на дивиденды и некоторые виды долговых обязательств для ООО.

- НДФЛ для ИП.

- Налога на имущество, если оно используется в сельскохозяйственном бизнесе.

Рассказываем, кто и при каких условиях может работать на ЕСХН. Статья поможет разобраться в общих моментах, но для нюансов рекомендуем обратиться к бухгалтеру.

Кто может работать на ЕСХН

Для работы на ЕСХН организации и ИП должны соответствовать таким требованиям:

- Заниматься производством, переработкой и реализацией сельхозпродукции. Ключевое слово — производство. Если покупаете малину у фермера и делаете из нее варенье, перейти на ЕСХН не получится.

- Доля доходов от сельскохозяйственной деятельности должна быть не меньше 70% от всех доходов. Это все доходы, которые пришли по сельскохозяйственным кодам ОКВЭД. Например, группа кодов 01 касается растениеводства, животноводства, а 03 — рыболовства.

Для рыбохозяйств есть дополнительное условие: должны быть свои или арендованные судна, а численность работников меньше 300 человек.

А это список организаций и ИП, кому закон запрещает работать на ЕСХН:

- Производители подакцизных товаров, например алкоголя или парфюмерии.

- Представители игорного бизнеса.

- Казенные и бюджетные учреждения.

Если простым языком, то так: собираете малину, делаете варенье и продаете — можно работать на ЕСХН. Просто покупаете малину и делаете из нее варенье — нельзя работать на ЕСХН.

Как платить ЕСХН

Налог считают по такой формуле:

ЕСХН = Налоговая база × Ставка налога

Налоговая база — это доходы минус расходы и убытки прошлых лет.

В расчете налога ничего сложного нет. Сложно определить, какие доходы и расходы можно учитывать. В налоговом кодексе есть полный список доходов и расходов. Например, в список доходов входят доходы от продажи товара, от сдачи земельных участков в аренду и проценты по банковскому вкладу. В список расходов — расходы на зарплату сотрудникам, выплату компенсаций и пособий, покупку семян, рассады, удобрений, кормов и лекарств для животных, содержание служебного транспорта.

Доходы можно уменьшить на убытки прошлых лет.

Ставка налога. Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою. Максимально — 6%.

В Кемеровской области предприниматели на ЕСХН платят налог по ставке 3% до 2021 года, в Москве — по ставке 6%, а в Московской области нулевая ставка. Предпринимателям из Подмосковья не нужно платить налог — только заполнять декларацию.

Когда платить

ЕСХН платят дважды в год:

- До 25 июля текущего года — авансовый платеж по итогам первого полугодия.

- До 31 марта следующего года — платеж по итогам года.

В расчетах поможет бухгалтер, но вот короткий пример.

За первые полгода предприниматель заработал — 600 000 Р, расходы — 400 000 Р. Ставка налога — 6%.

Считаем авансовый платеж, который нужно заплатить до 25 июля:

(600 000 Р − 400 000 Р) × 6% = 12 000 Р

Во втором полугодии предприниматель заработал 800 000 Р, расходы — 700 000 Р. Нужно рассчитать сумму ЕСХН за весь год, а потом вычесть из нее уже внесенный авансовый платеж.

Налог за весь год:

(600 000 Р + 800 000 Р) − (400 000 Р + 700 000 Р) × 6% = 18 000 Р

Вычитаем авансовый платеж:

18 000 Р − 12 000 Р = 6000 Р.

Эту сумму нужно уплатить по итогам года — до 31 марта следующего года.

В реальности расчеты обычно сложнее. Нужно понимать, какие расходы можно учесть, а какие — нет. Поэтому я рекомендую обратиться за помощью к опытному бухгалтеру.

НДС на ЕСХН

С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС. Но есть случаи, когда от этой обязанности компанию или ИП могут освободить:

- Если компания или ИП подали заявление о желании воспользоваться льготой в том же году, когда были зарегистрированы.

- Если перешли с ОСН на ЕСХН с 1 января и одновременно подали заявление на освобождение от НДС.

- Если доход от деятельности по ЕСХН за предыдущий год не превысил лимит. Для каждого года он разный. В 2018 году — 100 млн рублей, в 2019 году — 90 млн рублей, в 2020 году — 80 млн рублей.

Во всех случаях уведомление подают в налоговую по месту нахождения компании или по месту жительства ИП. Срок — до 20 числа месяца, в котором начали применять льготу.

Учет и отчетность на ЕСХН

ИП и компании по-разному отчитываются перед налоговой.

Учет ИП. Предприниматели не обязаны вести бухучет. Вся отчетность у них — это книга доходов и расходов и налоговая декларация.

Книгу доходов и расходов (КУДиР) можно вести онлайн или в бумажном виде. ЕСХН — единственный режим, на котором нужно регистрировать книгу в налоговой: бумажную — до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать до 31 марта года, следующего за отчетным. За 2019 год декларацию нужно сдать до 31 марта 2020.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. У компаний все сложнее — им нужно вести бухучет: составлять бухгалтерский баланс и отчет о финансовых результатах, вести учет доходов и расходов, которые участвуют в расчете налога. Налоговую декларацию подают один раз в год, до 31 марта.

Небольшие сельхозкомпании, например крестьянские и фермерские хозяйства и потребкооперативы, могут вести бухучет по упрощенной схеме. Но бухгалтер все равно понадобится.

Как перейти на ЕСХН

Перейти на ЕСХН с другого налогового режима можно один раз в год. Переход оформляют с 1 января следующего года. Порядок такой:

- Заполняете заявление в двух экземплярах.

- Несете его в налоговую по месту нахождения компании или месту жительства ИП.

Все это надо сделать до 31 декабря текущего года.

Новые ИП и компании могут подавать уведомление вместе с другими документами на регистрацию или в течение 30 календарных дней после регистрации. Если опоздать, придется работать на ОСН и платить все налоги.

Пример заполненного уведомления о переходе на ЕСХН для компании

Совмещение ЕСХН с другими налоговыми режимами

Предприниматели могут совмещать ЕСХН с патентом и ЕНВД — единым налогом на вмененный доход, а компании — только с ЕНВД. Правда, есть нюанс: нельзя продавать сельскохозяйственную продукцию через собственные торговые точки и столовые. Продавать огурцы со своей грядки в своем овощном ларьке нельзя, но их может купить у вас сосед и продавать в своем ларьке.

При совмещении режимов доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Снятие с учета ЕСХН

Компания или ИП должны сняться с учета по ЕСХН в трех случаях:

- Если потеряли право работать на ЕСХН.

- Если больше не ведут деятельность на ЕСХН, например если компания закрыла сельскохозяйственное направление бизнеса.

- Если хотят перейти на другую систему налогообложения.

В любом из этих случаев нужно подать уведомление в двух экземплярах в налоговую по месту нахождения компании или по месту жительства ИП. На это есть 15 дней с момента решения.

При утрате права на ЕСХН вместе с уведомлением подают специальное сообщение.

Потеря права на ЕСХН

Компания и ИП теряют право на ЕСХН, если больше не соответствуют требованиям законодательства по этой системе налогообложения. Например, начали производить подакцизные товары или выручка от сельхоздеятельности стала меньше 70%.

Если потеряли право на ЕСХН, об этом надо сообщить в налоговую. Тогда придется заплатить налоги, будто весь год работали на общей системе.

Например, первые полгода компания занималась производством и продажей меда. Во втором полугодии она сменила профиль и стала выпускать медовуху — это подакцизный товар. Больше работать на ЕСХН нельзя, поэтому компания перешла на ОСН. Она обязана заплатить налоги по ОСН за весь год, даже с дохода от производства и продажи меда.

Вернуться на ЕСХН можно только через год после того, как утратили право на спецрежим.

Преимущества и недостатки ЕСХН

Главный плюс ЕСХН — освобождение от уплаты других налогов. Что еще хорошо:

- Уведомительный характер перехода. Сначала начинаете работать, потом сообщаете в налоговую.

- ИП могут совмещать с ЕНВД и патентом, компании — только с ЕНВД.

- Простая система учета. Нужно платить налог два раза в год и один раз в год сдавать декларацию.

- К учету можно принять больше расходов, чем по УСН. Лимита расходов нет.

Из минусов:

- Доходы и расходы учитываются по кассовому методу, то есть по фактическому поступлению и списанию средств со счета. Это влияет на расчет налога. Если какие-то оплаты задерживаются и, например, вместо декабря пройдут в январе, то учесть их можно будет только в следующем году.

- Нужно следить, чтобы выручка по сельхозпродукции была не ниже 70% от всего оборота.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

>Единый сельскохозяйственный налог (ЕСХН) в 2019 году

Что такое ЕСХН

Единый сельскохозяйственный налог – это налоговый режим, созданный специально для предпринимателей и организаций, которые занимаются производством сельскохозяйственной продукции.

Особенностью ЕСХН, как и любого другого специального режима, является замена основных налогов общей системы одним – единым. На ЕСХН не подлежат уплате:

- НДФЛ (для ИП).

- Налог на прибыль (для организаций).

- НДС (кроме экспорта).

- Налог на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Какая продукция считается сельскохозяйственной

К сельхозпродукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства (в т. ч. полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов).