Содержание

- Комиссия банку: проводки в бухгалтерском учете

- Бухгалтерские проводки по комиссии банка

- Отражение комиссии банка в учете

- Как отразить в учете расходы на банковские услуги

- УСН

- ЕНВД

- ОСНО и ЕНВД

- Услуги банка: бухгалтерские проводки

- Возврат комиссии банка: проводки

- Как оформить оплату поставщику за купленные товары и предоставленные дополнительные услуги?

- Как запланировать и согласовать с руководством расход денежных средств.

- Как оформить и распечатать платежный документ.

- Как зарегистрировать факт перечисления денежных средств с расчетного счета предприятия на расчетный счет поставщика.

- Как оформить оплату поставщику в валюте путем перевода денежных средств на валютный расчетный счет.

- Счет 60 в расчетах по авансам: примеры в «1С»

- Инвентаризация расчетов с поставщиками и покупателями в 1С: Бухгалтерии ред. 3.0

Комиссия банку: проводки в бухгалтерском учете

Бухгалтерские проводки по комиссии банка

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки по банку при использовании «промежуточного» счета 60/76 | ||||

| 60 (76) | 51 | 1 450,00 | С расчетного счета предприятия списана банковская комиссия (дата списания со счета) | Банковский договор, банковская выписка |

| 91-2 | 60 (76) | 1 450,00 | Банковская комиссия включена в состав расходов | Банковский договор, банковская выписка |

| Комиссия банка облагается НДС | ||||

| 60 (76) | 51 | 5 000,00 | За кредитное обслуживание списана банковская комиссия (с НДС) | Банковский договор, банковская выписка, счет |

| 19 | 60 (76) | 762,71 | Начислен НДС | Счет |

| 68 | 19 | 762,71 | Отображен НДС | Счет |

| 91-2 | 60 (76) | 4 237,29 | Банковская комиссия включена в состав расходов (без НДС)5000 – 762,71 = 4237,29 | Банковский договор, счет |

| Банковская комиссия – «прямой» метод отображения | ||||

| 91-2 | 51 | 8 700,00 | Списана банковская комиссия | Банковский договор, банковская выписка |

| Равномерное списание банковской комиссии (в четко оговоренные сроки) | ||||

| 60 (76) | 51 | 9 450,00 | Оплачена банковская комиссия (дата перечисления) | Банковский договор, банковская выписка |

| 97 | 60 (76) | 9 450,00 | Включение оплаченной комиссии в состав расходов будущих периодов (по дате перечисления или равномерно) | Банковский договор. Приказ об учетной политике предприятия |

| 91-2 | 97 | 9 450,00 | Банковская комиссия включена в состав расходов | Приказ об учетной политике предприятия |

| Если в налоговом учете данная комиссия признается расходом единовременно, а в бухгалтерском – равномерно в течение указанного периода, то возникает отложенное налоговое обязательство | ||||

| 68 | 77 | 1 890,00 | Начислено отложенное налоговое обязательство9450 * 20% (налог на прибыль) = 1890 руб. | Бухгалтерская справка-расчет |

| 77 | 68 | 1 890,00 | Уменьшение отложенного налогового обязательства (равномерно уменьшаем сумму банковской комиссии, начисленную в текущем периоде по счету 91-2) | Бухгалтерская справка-расчет |

| Удержание банковской выручки, зачисленной через POS-терминал | ||||

| 60 (76) | 90-1 | 35 000,00 | Отображена выручка, внесенная через POS-терминал | Контрольная лента POS-терминала |

| 90-3 | 68-НДС | 5 338,98 | По сделке реализации начислен НДС | Контрольная лента POS-терминала |

| 91-2 | 60 (76) | 630,00 | За обслуживание POS-терминала удержана комиссия | Контрольная лента POS-терминала, договор |

| 51 | 60 (76) | 34 370,00 | На расчетный счет предприятия зачислена выручка, полученная через POS-терминал (за минусом комиссии банка)35000 – 630 = 34370 руб. | Электронный журнал, банковская выписка |

Отражение комиссии банка в учете

Основанием для отражения в учете операций по выплате и возврате банковской комиссии является договор о банковских услугах. Списание средств со счета предприятия для выплаты комиссии осуществляется по Дт 76 «Расчеты с разными дебиторами и кредиторами».

Попробуем на примерах разобраться с типовыми проводками на выплату комиссии банку.

Банковская комиссия за услуги инкассации и расчетно-кассовое обслуживание (РКО)

ООО «Император» заключила с банком договоры на оказание следующий услуг:

- установка системы «Клиент-Банк» на сумму 43 000 руб. без НДС (единоразовая оплата);

- ежемесячное сопровождение системы «Клиент-Банк» на сумму 3 200 руб. без НДС (помесячная оплата);

- инкассация денежных средств на сумму 6 200 руб., НДС 945 руб. (единоразовая оплата);

- РКО на сумму 800 руб. без НДС (единоразовая оплата).

Бухгалтером ООО «Император» будут отражены операции:

Выплата банковской комиссии по валютному договору

В учете ООО «Родина» будут сделаны такие проводки:

Возврат банковской комиссии

ООО «Слава» ошибочно были списаны расходы и перечислены средства на кассовое обслуживание банка в сумме 850 руб. После выявления факта излишне уплаченных средств, банком были возвращены деньги и зачислены на расчетный счет ООО «Слава».

В ООО «Слава» операции были отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 51 | Ошибочное перечисление комиссии за РКО | 850 руб. | Платежное поручение |

| 51 | 76 | Возврат банком излишне оплаченных средств | 850 руб. | Банковская выписка |

| 76 | 91 | Корректировка ранее отраженных расходов (сторно) | 850 руб. | Бухгалтерская справка |

Главное, о чем следует помнить при отражении в учете операции банковской комиссии — строгое соблюдение условий договора в части сроков и размера оплаты.

Как отразить в учете расходы на банковские услуги

В зависимости от вида совершаемых операций отношения между банком и организацией (клиентом) могут регулироваться:

- договором банковского счета (ст. 845 ГК РФ);

- договором банковского вклада (ст. 834 ГК РФ);

- кредитным договором (ст. 819 ГК РФ);

- другими договорами, в которых закрепляются условия этих взаимоотношений (например, договором финансирования под уступку денежного требования (факторинг)).

В рамках заключенных договоров банки вправе:

- открывать и вести банковские счета организаций;

- заниматься расчетно-кассовым обслуживанием (осуществлять платежи по поручению организаций (в т. ч. с помощью системы «Банк–Клиент»), проводить инкассацию, выдавать наличные деньги и др.);

- покупать и продавать иностранную валюту (в наличной и безналичной формах);

- выдавать кредиты (открывать кредитные линии), предоставлять поручительства, банковские гарантии;

- принимать в доверительное управление денежные средства и иное имущество;

- сдавать в аренду специальные помещения (сейфы, ячейки) для хранения документов и ценностей;

- проводить лизинговые операции (как правило, в качестве лизингодателя);

- оказывать клиентам другие услуги.

Полный перечень банковских операций приведен в статье 5 Закона от 2 декабря 1990 г. № 395-1.

За обслуживание организаций банки взимают с них плату (комиссию) в соответствии с условиями заключенных договоров. Плату за свои услуги банк списывает со счета организации и оформляет банковский ордер. Такое списание может осуществляться с предварительным согласием (акцептом) и без согласия плательщика (п. 9.3 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П).

Бухучет

В бухучете затраты, связанные с оплатой банковских услуг, отражайте в составе прочих расходов (п. 11 ПБУ 10/99). В зависимости от условий договора на дату признания расходов сделайте проводку:

Дебет 91-2 Кредит 76 (60)

– отражены расходы по оплате услуг банка (банковская комиссия).

Фактическое списание суммы расходов с расчетного счета отразите проводкой:

Дебет 76 (60) Кредит 51

– оплачены услуги банка (списана банковская комиссия).

В таком же порядке учитываются расходы, связанные с установкой и обслуживанием системы «Банк-Клиент»(п. 18 ПБУ 10/99).

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Существуют особенности и в бухучете такого вида банковских расходов, как проценты за кредиты, предоставленные организации . Например, проценты по кредиту, привлеченному для приобретения (строительства) инвестиционных активов, по общему правилу нужно включить в их первоначальную стоимость. Организации, которые вправе вести бухучет в упрощенном виде, все проценты по кредитам и займам могут включать в состав прочих расходов.

ОСНО

При расчете налога на прибыль расходы на оплату банковских услуг можно учесть двумя способами:

- в составе прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ);

- в составе внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

Если организация определяет налог на прибыль методом начисления, расходы на оплату банковских услуг включите в расчет налоговой базы в том месяце, в котором эти расходы возникли по условиям банковского договора (абз. 2 п. 1 ст. 272 НК РФ). При использовании кассового метода такие расходы признаются в момент списания денег с расчетного счета (подп. 1 п. 3 ст. 273 НК РФ).

Проценты по полученным банковским кредитам при налогообложении прибыли учитываются в составе внереализационных расходов в пределах норм (подп. 2 п. 1 ст. 265, п. 1 ст. 269 НК РФ). Подробнее об этом см. Как отразить в налоговом учете проценты за пользование заемными средствами .

Об особенностях налогового учета расходов на факторинговое обслуживание см. Как отразить в учете получение финансирования по договору факторинга .

Ситуация: можно ли при методе начисления учесть банковские расходы вновь созданной организации? Расходы понесены на начальном этапе деятельности, направленной на получение доходов, когда организация доходов еще не получала.

Затраты на оплату банковских услуг можно учесть либо в составе прочих, либо в составе внереализационных расходов (подп. 25 п. 1 ст. 264, подп. 15 п. 1 ст. 265 НК РФ).

Банковские расходы не связаны напрямую с производством и реализацией, поэтому при расчете налога на прибыль их можно учесть в том же порядке, который предусмотрен для учета косвенных расходов (п. 2 ст. 318 НК РФ).

С выходом более поздних разъяснений прежняя точка зрения Минфина России и налоговой службы утратила свою актуальность.

Ситуация: облагаются ли НДС услуги банка по свидетельствованию подписей при оформлении карточки с образцами подписей и оттиска печати организации, заверению копий учредительных документов, а также по осуществлению валютного контроля?

Совет: есть аргументы, согласно которым услуги банка по оформлению карточек с образцами подписей и оттиска печати не облагаются НДС. Они заключаются в следующем.

В зависимости от действий банка организация:

– принимает сумму НДС к вычету, если при оформлении карточки банк выставил счет-фактуру с выделенной суммой налога (п. 1 ст. 172 НК РФ);

– включает в расходы всю стоимость услуг по оформлению карточки, если банк не выставил организации счет-фактуру.

Пример отражения в бухучете и при налогообложении банковских расходов. Организация применяет общую систему налогообложения и рассчитывает налог на прибыль кассовым методом

Кроме того, в апреле «Альфа» воспользовалась услугами банка по инкассации денежных средств. Стоимость услуг составила 5900 руб. (в т. ч. НДС – 900 руб.).

Расчетно-кассовое обслуживание и услуги по инкассации «Альфа» оплатила в апреле. Услуги по установке и обслуживанию системы «Банк–Клиент» были оплачены в мае.

Организация платит налог на прибыль помесячно.

При расчете налога на прибыль за апрель бухгалтер «Альфы» включил в состав расходов комиссию за расчетно-кассовое обслуживание и стоимость услуг по инкассации в общей сумме 6000 руб. (5000 руб. + 1000 руб.).

Расходы, связанные с установкой и обслуживанием системы «Банк–Клиент», учитываются при расчете налога на прибыль за май.

В бухучете «Альфы» были сделаны следующие проводки.

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы комиссия за расчетно-кассовое обслуживание;

Дебет 91-2 Кредит 60

– 5000 руб. – отнесена на расходы стоимость услуг по инкассации денежных средств;

Дебет 19 Кредит 60

– 900 руб. – учтен «входной» НДС по услугам инкассации;

Дебет 68 «Расчеты по НДС» Кредит 19

– 900 руб. – принят к вычету «входной» НДС;

Дебет 91-2 Кредит 60

– 6000 руб. – отражены расходы на установку системы «Банк–Клиент»;

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы стоимость услуг по обслуживанию системы «Банк–Клиент» за апрель;

Дебет 60 Кредит 51

– 6900 руб. (1000 руб. + 5900 руб.) – списаны деньги с расчетного счета в оплату услуг банка.

При кассовом методе в налоговом учете отражаются только оплаченные расходы. Поэтому стоимость услуг по установке и обслуживанию системы «Банк–Клиент», оплаченных в мае, налогооблагаемую прибыль за апрель не уменьшают. В бухучете возникает временная разница, с которой начисляется отложенный налоговый актив.

Дебет 09 Кредит 68 «Расчеты по налогу на прибыль»

– 1400 руб. ((6000 руб. + 1000 руб.) × 20%) – начислен отложенный налоговый актив с разницы между суммой банковских расходов, отраженных в бухгалтерском и налоговом учете.

Дебет 60 Кредит 51

– 7000 руб. (6000 руб. + 1000 руб.) – оплачены услуги по установке и обслуживанию системы «Банк–Клиент» за апрель;

Дебет 68 «Расчеты по налогу на прибыль» Кредит 09

– 1400 руб. – списан отложенный налоговый актив;

Дебет 91-2 Кредит 60

– 1000 руб. – учтены расходы на обслуживание системы «Банк–Клиент» за май;

Дебет 60 Кредит 51

– 1000 руб. – оплачены расходы на обслуживание системы «Банк–Клиент» за май.

Такие же проводки бухгалтер «Альфы» делает в течение всего периода эксплуатации системы «Банк–Клиент».

УСН

Если организация выбрала в качестве объекта налогообложения доходы, то при расчете единого налога банковские расходы налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ). Если организация платит единый налог с разницы между доходами и расходами, затраты на оплату банковских услуг уменьшают налоговую базу в том же порядке, что и при расчете налога на прибыль (подп. 9 п. 1, п. 2 ст. 346.16 НК РФ). Единственное отличие – при упрощенке любые расходы признаются по мере их фактической оплаты (п. 2 ст. 346.17 НК РФ). К ак списать убыток прошлых лет при УСН и уменьшить налоговую базу см. в нашей статье.

Пример отражения в бухучете и при налогообложении банковских расходов. Организация применяет упрощенку и рассчитывает налог с разницы между доходами и расходами

Кроме того, в марте «Альфа» воспользовалась услугами банка по инкассации денежных средств. Стоимость услуг составила 5900 руб. (в т. ч. НДС – 900 руб.).

Расчетно-кассовое обслуживание и услуги по инкассации «Альфа» оплатила в марте. Услуги по установке и обслуживанию системы «Банк-Клиент» были оплачены в апреле.

При расчете единого налога за I квартал бухгалтер «Альфы» отразил в составе расходов комиссию за расчетно-кассовое обслуживание и стоимость услуг по инкассации в общей сумме 6900 руб. (5900 руб. + 1000 руб.).

Расходы, связанные с установкой и обслуживанием системы «Банк-Клиент», учитываются при расчете единого налога за полугодие.

В бухучете «Альфы» были сделаны следующие проводки.

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы комиссия за расчетно-кассовое обслуживание;

Дебет 91-2 Кредит 60

– 5000 руб. – отнесена на расходы стоимость услуг по инкассации денежных средств;

Дебет 91-2 Кредит 60

– 900 руб. – отнесен на расходы «входной» НДС по услугам инкассации;

Дебет 91-2 Кредит 60

– 6000 руб. – отражены расходы на установку системы «Банк-Клиент»;

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы стоимость услуг по обслуживанию системы «Банк-Клиент» за март;

Дебет 60 Кредит 51

– 6900 руб. (1000 руб. + 5900 руб.) – списаны деньги с расчетного счета в оплату услуг банка за расчетно-кассовое обслуживание и по инкассации.

Дебет 60 Кредит 51

– 7000 руб. (6000 руб. + 1000 руб.) – оплачены услуги по установке и обслуживанию системы «Банк-Клиент» за март;

Дебет 91-2 Кредит 60

– 1000 руб. – учтены расходы на обслуживание системы «Банк-Клиент» за апрель;

Дебет 60 Кредит 51

– 1000 руб. – оплачены расходы на обслуживание системы «Банк-Клиент» за апрель.

Данные суммы бухгалтер отразил в книге учета доходов и расходов.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому при расчете ЕНВД расходы на оплату банковских услуг не учитываются.

ОСНО и ЕНВД

Расходы на оплату услуг банка, связанные с деятельностью, которая относится к общей системе налогообложения, учтите при расчете налога на прибыль.

Банковские расходы, связанные с деятельностью, подпадающей под ЕНВД, при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

Если организация применяет общую систему налогообложения и платит ЕНВД и банковские расходы невозможно отнести к одному из видов деятельности, то такие расходы нужно распределить (п. 9 ст. 274 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на оплату услуг банка. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» реализует товары народного потребления оптом и в розницу на территории Московской области. В данном регионе розничная торговля переведена на уплату ЕНВД. По оптовым операциям «Гермес» применяет общую систему налогообложения (методом начисления). Налог на прибыль организация рассчитывает помесячно.

По договору банковского счета стоимость расчетно-кассового обслуживания за январь составила 1000 руб. Расходы на оплату услуг банка связаны с обоими видами деятельности. Поэтому бухгалтер «Гермеса» распределил их сумму пропорционально доходам.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Для раздельного учета расходов бухгалтер «Гермеса» открыл к счету 91 следующие субсчета:

– «Прочие расходы, подлежащие распределению»;

– «Прочие расходы по деятельности, переведенной на ЕНВД»;

– «Прочие расходы по деятельности на общей системе налогообложения».

В январе бухгалтер «Гермеса» распределил расходы, относящиеся к каждому виду деятельности, следующим образом.

Сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения, равна:

1000 руб. × 0,29 = 290 руб.

Сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности, облагаемой ЕНВД, составляет:

1000 руб. – 290 руб. = 710 руб.

Бухгалтер «Гермеса» сделал в учете следующие записи:

Дебет 91 субсчет «Прочие расходы, подлежащие распределению» Кредит 60

– 1000 руб. – отражены расходы по оплате услуг банка за расчетно-кассовое обслуживание;

Дебет 91 субсчет «Прочие расходы по деятельности на общей системе налогообложения» Кредит 91 субсчет «Прочие расходы, подлежащие распределению»

– 290 руб. – отражена сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения;

Дебет 91 субсчет «Прочие расходы по деятельности, переведенной на ЕНВД» Кредит 91 субсчет «Прочие расходы, подлежащие распределению»

– 710 руб. – отражена сумма комиссии банка за расчетно-кассовое обслуживание, которая относится к деятельности, облагаемой ЕНВД.

При расчете налога на прибыль за январь бухгалтер «Гермеса» учел комиссию банка за расчетно-кассовое обслуживание, которая относится к деятельности на общей системе налогообложения, в сумме 290 руб.

Сумму «входного» НДС с услуг банка, выделенную в счете-фактуре, распределите по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Услуги банка: бухгалтерские проводки

Банк обычно удерживает комиссии за исполнение платежных поручений, за ведение расчетного счета, за обслуживание систем дистанционного банковского обслуживания (например, «Клиент-Банк»), за снятие денежных средств по чеку, за пересчет наличных денежных средств при их взносе на расчетный счет организации и т.д.

Независимо от вида банковской комиссии затраты на оплату услуг банка отражаются в составе прочих расходов организации на счете 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н).

При этом если комиссия банка НДС не облагается, то бухгалтерские записи на комиссию целесообразнее делать напрямую со счета учета денежных средств, а если облагается – с использованием счета учета расчетов:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списана комиссия банка за исполнение платежного поручения (НДС не облагается) | 91, субсчет «Прочие расходы» | 51 «Расчетные счета», 52 «Валютные счета» и др. |

| Списана комиссия банка за осуществление функции агента валютного контроля (с НДС) | 60 «Расчеты с поставщиками и подрядчиками» | 51, 52 и др. |

| Отражена комиссия банка за осуществление функции агента валютного контроля | 91, субсчет «Прочие расходы» | 60 |

| Учтен НДС по комиссии банка за осуществление функции агента валютного контроля | 19 «НДС по приобретенным ценностям» | 60 |

Возврат комиссии банка: проводки

Возможна ситуация, когда банк возвращает комиссию. К примеру, в случае ее ошибочного списания. В этом случае порядок ее бухгалтерского учета будет зависеть от того, как была первоначально списана возвращаемая комиссия.

Если бухгалтер выявил ошибку сразу при проведении банковской выписки и предъявил претензию банку в связи с необоснованным списанием, то записи по снятию комиссии и ее возврату будут такие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражено ошибочное удержание банком комиссии | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» | 51 «Расчетные счета», 52 «Валютные счета» и др. |

| Возвращена банком ошибочно удержанная комиссия | 51, 52 и др. | 76, субсчет «Расчеты по претензиям» |

Если же комиссия была отражена в составе прочих расходов организации, то ее возврат необходимо отражать в составе прочих доходов. Так, к примеру, при возврате излишне удержанной комиссия за перевод средств по поручению клиента бухгалтерская проводка будет такая:

Дебет счетов 51, 52 и др. – Кредит счета 91, субсчет «Прочие доходы»

Как оформить оплату поставщику за купленные товары и предоставленные дополнительные услуги?

Предприятие может произвести оплату поставщику наличными или путем перевода денежных средств на расчетный счет поставщика (безналичная оплата). Оплата наличными производится с помощью документа Расходный кассовый ордер.

Безналичная оплата (перевод денежных средств на расчетный счет поставщика) фиксируется документом Списание безналичных денежных средств.

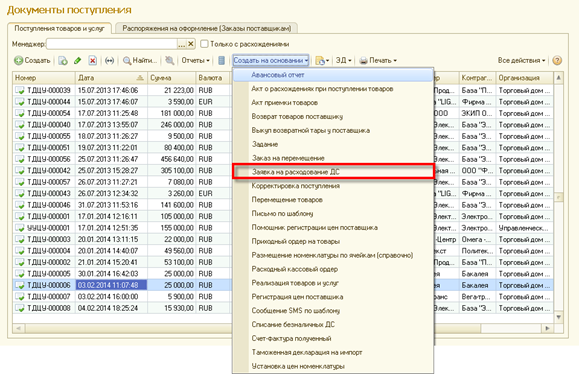

Документы могут быть оформлены на основании ранее оформленных документов Поступление товаров и услуг. Перевод денежных средств на расчетный счет поставщика оформляется в два этапа: оформление и печать платежного документа (исходящего платежного поручения) и оформление фактического перечисления денежных средств с расчетного счета предприятия на расчетный счет поставщика (после получения банковской выписки).

Такой порядок ввода документов может быть в том случае, если на предприятии не ведется планирование поступлений и не контролируется расход денежных средств. Если на предприятии необходимо контролировать расход денежных средств, то расход денежных средств производится в соответствии с утвержденной заявки на расходование денежных средств. Для реализации такого варианта оплаты в программе, в разделе Администрирование – Организации и денежные средства должен быть установлен флажок Заявки на расходование денежных средств.

Контроль денежных средств можно осуществлять только в определенных кассах или на расчетных счетах. Предусмотрена возможность определить список тех касс и расчетных счетов, расход денежных средств из которых будет контролироваться. Это определяется в карточке конкретной кассы или расчетного счета.

Для контроля расхода денежных средств используется документ Заявки на расходование денежных средств.

Как запланировать и согласовать с руководством расход денежных средств.

Для того чтобы использовать механизмы планирования и контроля расхода денежных средств, необходимо, чтобы в разделе Администрирование – Организации и денежные средства был установлен флажок Заявки на расходование денежных средств.

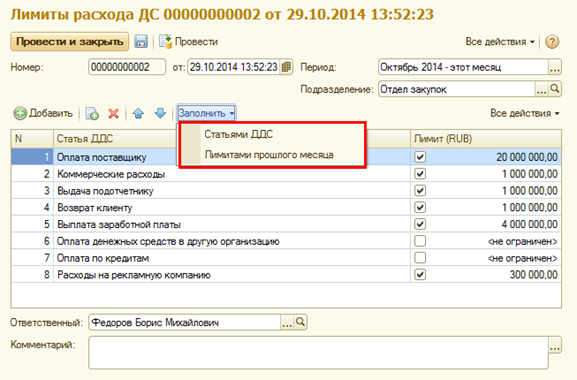

Предусмотрена также возможность контроля расхода денежных средств в соответствии с установленными лимитами расхода денежных средств. Для осуществления такого контроля следует установить дополнительные флажки для контроля лимита в разделе Администрирование – Организации и денежные средства.

Лимит расхода денежных средств устанавливается на месяц и детализируется до статей движения денежных средств (оплата поставщикам, выдача зарплаты, коммерческие расходы и т.д.). Список статей движения денежных средств может быть произвольно дополнен пользователем (раздел Финансы – Настройки и справочники – Статьи движения денежных средств).

Предусмотрена возможность установки лимитов расхода денежных средств по каждому подразделению и по каждой организации.

Следует отметить, что если по какой-либо статье движения денежных средств расход контролировать не надо, то ее все равно необходимо включить в табличную часть документа Лимиты расхода ДС, для нее должен быть установлен вариант контроля не ограничено. Предусмотрена возможность автоматического заполнения табличной части документа всеми статьями движения по расходу денежных средств или теми лимитами расхода ДС, которые были установлены в предыдущем месяце.

Процесс согласования и утверждения заявки состоит из следующих этапов.

- Подготовка заявки инициатором платежа.

- Согласование заявок.

- Утверждение заявок (подготовка заявок к оплате).

Подготовка заявки инициатором платежа.

Заявка на расходование денежных средств оформляется менеджером на основании документа поставки. Заявку на расходование денежных средств можно создать из списка или из формы документа.

Предусмотрена также возможность оформления одной заявки по нескольким документам поставки или без указания расчетного документа.

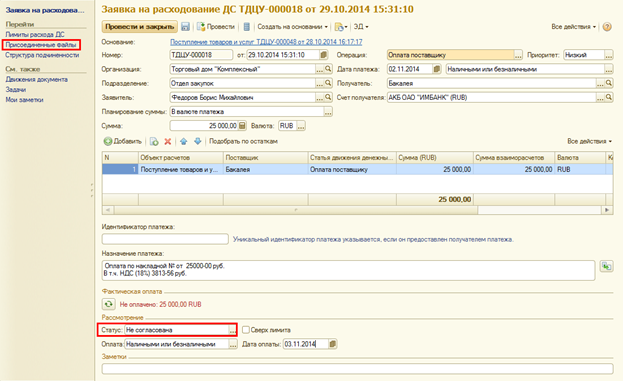

В новой заявке на расходование денежных средств заполняются все данные из того документа, на основании которого оформляется заявка. Менеджер контролирует правильность заполнения данных в заявке, устанавливает предполагаемую дату оплаты и проводит ее. Заявка проводится в статусе Не согласована.

К заявке менеджер может присоединить печатные копии счетов на оплату, выставленных поставщиком, документы поставки или какие-либо другие документы, которые подтверждают необходимость расхода денежных средств. Для этого используется механизм Присоединенные файлы (команда на панели навигации формы). Если заявка должна быть обязательно оплачена, то менеджер может установить у нее высокий приоритет.

Согласование заявок.

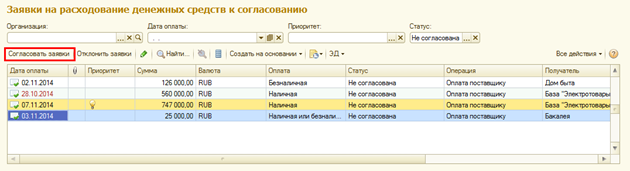

Список несогласованных заявок передается на согласование руководителю подразделения (казначею, финансовому директору). Для согласования заявок предусмотрено отдельное рабочее место Заявки к согласованию (раздел Финансы). Согласовать заявки смогут только те пользователи, у которых установлено право (роль) Согласование заявок на расходование денежных средств.

В списке можно отобрать те несогласованные заявки, по которым подходит срок оплаты. Для этого в списке нужно установить отбор по статусу Не согласована и по дате оплаты.

Также можно отдельно рассмотреть заявки, которые имеют наиболее высокий приоритет, и заявки по каждой организации.

При просмотре заявок руководитель подразделения (казначей, финансовый директор) видит в списке всю необходимую информацию о заявке: сумму заявки, получателя и т. д. Не открывая списка, он может посмотреть обоснование необходимости расхода средств по заявке (присоединенные файлы). Для этого нужно нажать пиктограмму.

Для согласования (отклонения) нескольких заявок на оплату можно выделить в списке нужные заявки и выбрать соответствующие команды:

- Согласовать заявки – если необходимо согласовать заявки на расходование денежных средств;

- Отклонить заявки – если заявки на расходование денежных средств должны быть отклонены.

Заявка проводится в статусе Согласовано. При согласовании заявки происходит контроль установленного лимита расхода денежных средств. Возможность согласования заявок сверх лимита доступна всем тем пользователям, которые имеют право на согласование.

Можно организовать согласование заявки несколькими лицами. В этом случае процесс согласования заявки можно организовать в программе 1С:Документооборот, используя возможности совместного использования программ Управление торговлей и 1С:Документооборот.

Утверждение заявок (подготовка заявок к оплате).

Для утверждения заявок у пользователя должна быть определена дополнительная роль – Утверждение к оплате заявок на расходование денежных средств. В программе эта роль установлена для профиля доступа Казначей.

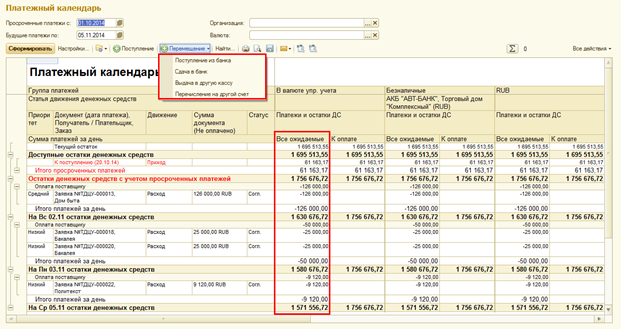

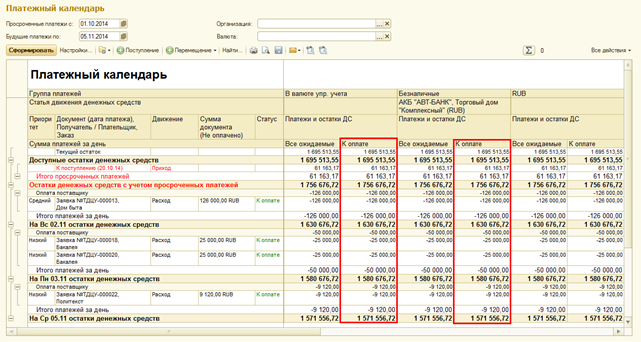

Информация о согласованных заявках попадает в платежный календарь (раздел Финансы).

Сумма согласованных платежей по заявкам отображается в графе Все ожидаемые.

Финансист анализирует возможность оплаты заявок в указанный день наличными или перечислением денежных средств с расчетного счета. Заявка может быть открыта непосредственно из календаря и для нее может быть уточнена дата и способ оплаты. То есть в соответствии с доступным остатком денежных средств в различных кассах и на расчетных счетах финансист определяет как лучше оплатить данную заявку.

Непосредственно из календаря можно оформить распоряжение на перемещение денежных средств (из другой кассы, другого расчетного счета) или зарегистрировать ожидаемое поступление денежных средств (поступление дополнительных займов, кредитов и т.д.).

После уточнения даты и способа оплаты финансист утверждает заявки (устанавливает для них статус К оплате).

После окончательного утверждения заявок он проверяет возможность оплаты заявок. Сумма по утвержденным заявкам отображается в графе К оплате.

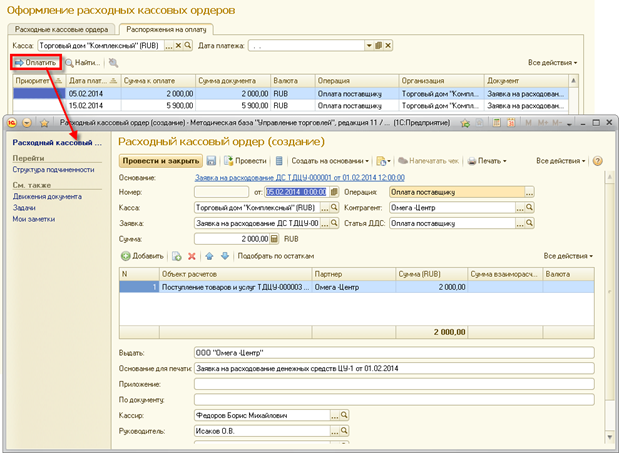

После утверждения заявки (установки статуса К оплате) можно оформлять платежный документ на расходование денежных средств.

После утверждения заявки желательно оформлять платежные документы с указанием того вида оплаты, который был зарегистрирован в заявке. Однако допускается и оформление другого вида платежа. Например, часть заявки может быть оплачена наличными, а часть – путем перечисления денежных средств с расчетного счета.

В случае наличных платежей оформляется документ Расходный кассовый ордер. Заявка на расходование денежных средств будет показана в качестве распоряжения на оплату в списке расходных кассовых ордеров. Для фиксации оплаты достаточно нажать на кнопку Оплатить. Информация в расходном кассовом ордере будет оформлена в соответствии с данными утвержденной заявки.

Перечисление денежных средств с расчетного счета оформляется в два этапа:

- Оформляется и печатается платежное поручение. Платежное поручение передается в банк.

- Регистрируется фактическое списание денежных средств с расчетного счета при получении выписки из банка о движении средств по расчетному счету.

Как оформить и распечатать платежный документ.

В программе можно оформить любой вид платежного документа: Платежное поручение исходящее, Аккредитив переданный, Инкассовое поручение переданное и т. д. Для регистрации всех этих видов документов в программе используется один документ – Списание безналичных денежных средств.

Какой именно вид платежного документа оформляется для передачи в банк, определяется установкой соответствующего типа в документе Списание безналичных денежных средств.

Перечень тех документов, по которым необходимо зарегистрировать оплату, отображается на странице К оплате списка документов Безналичные платежи.

Если планирование денежных средств не используется (снят флажок Заявки на расходование денежных средств в настройках), то в этом списке будут отображаться все те документы, по которым необходимо оформить расход денежных средств: заказ поставщику, поступление товаров и услуг и т. д.

Если взаиморасчеты с поставщиком ведутся в целом по договору (без детализации по заказам или накладным), то в списке будет отображаться сумма задолженности поставщику по договору.

Если на предприятии используется планирование денежных средств, то в этом списке будут отображаться только утвержденные заявки на расходование денежных средств (заявки со статусом К оплате).

Для оформления платежного документа на списание безналичных денежных средств нужно нажать кнопку Оплатить. Будет сформирован документ Списание безналичных ДС. Информация в документе будет заполнена в соответствии с утвержденной заявкой на расходование денежных средств. В табличной части документа будет заполнен тот объект расчета (Договор с поставщиком, Заказ поставщику, Поступление товаров и услуг), который был указан в заявке на расходование денежных средств.

После проведения документа автоматически заполняется сумма и валюта взаиморасчетов. Валюта взаиморасчетов определяется той валютой взаиморасчетов, которая была определена в объекте расчетов, указанном в платежном документе. В нашем случае объектом расчетов является документ поступления, в нем указана валюта взаиморасчетов рубль, поэтому сумма взаиморасчетов будет также зафиксирована в рублях.

Платежный документ печатается и передается в банк. Для правильного оформления платежного поручения нужно внимательно проверить и при необходимости откорректировать все реквизиты, которые представлены в поле Назначение платежа. Для автоматического заполнения назначения платежа использует команда Вставить. С помощью этой команды можно заполнить список тех документов, по которым надо зарегистрировать оплату (указанных в табличной части документа в качестве объекта расчетов).

Как зарегистрировать факт перечисления денежных средств с расчетного счета предприятия на расчетный счет поставщика.

После получения банковской выписки с отметкой о перечислении денежных средств с расчетного счета торгового предприятия на расчетный счет поставщика в платежном поручении устанавливается флажок Проведено банком.

Предусмотрена возможность установки групповой отметки проведения банком выделенных списке платежей.

В момент получения банковской выписки бухгалтер должен выполнить следующие действия.

- В списке Безналичные платежи установить банковский счет и период, которые указаны для платежей в банковской выписке.

- Нажать кнопку Непроведенные банком. В списке останутся только те платежи, в которых не установлена отметка проведения банком.

- Используя кнопки Поступление и Списание зарегистрировать те платежи, которые надо отразить в банковской выписке.

- Выделить список всех платежей и нажать на кнопку Проведено банком.

- В появившемся диалоговом окне установить дату проведения платежей банком и нажать кнопку ОК.

Для всех отмеченных платежей будет установлен флажок Проведено банком. Для сверки платежей с полученной выпиской банка используется отчет Ведомость по дням, который вызывается гиперссылкой из списка.

Следует отметить, что в программе предусмотрена возможность автоматической регистрации платежей с помощью программы «Клиент банка». Запуск программы производится по кнопке Обмен с банком в списке Безналичные платежи.

Предусмотрена также смешанная оплата. То есть часть суммы может быть оплачена наличными, а часть – путем перевода денежных средств на расчетный счет поставщика. При этом на основании заявки на расходование денежных средств (или документа поступления) оформляются два документа: Расходный кассовый ордер и Списание безналичных денежных средств.

Информацию об оплате поставщику можно получить в отчете Карточка расчетов с поставщиками. Отчет вызывается из карточки поставщика.

Как оформить оплату поставщику в валюте путем перевода денежных средств на валютный расчетный счет.

Оформление такой операции имеет смысл только в том случае, если производятся расчеты с иностранным поставщиком. Валюта, в которой проводятся расчеты с поставщиком, определяется в договоре с поставщиком. Если договоры не используются, то валюта взаиморасчетов определяется в заказе поставщика или в документе поступления, если заказ поставщику не оформляется.

Денежные средства должны быть переведены с валютного счета предприятия на валютный счет поставщика.

Эта операция оформляется с помощью документа Списание безналичных ДС с последующей регистрацией оплаты (установка флажка Проведено банком) после регистрации банковской выписки. В документе выбирается расчетный счет. В нем должна быть указана та валюта, в которой необходимо перевести денежные средства на расчетный счет поставщика. Валюта расчетного счета может не совпадать с той валютой, в которой оформлены документы с поставщиком (договор поставщика, заказ поставщика, документ поставки). Например, взаиморасчеты с поставщиком ведутся в евро, а денежные средства переводятся в долларах. После оформления таких операций необходимо оформить переоценку валютных средств. Документ переоценки создается автоматически при выполнении обработки Закрытие месяца (раздел Финансы). Программа сама определяет нужно ли выполнять переоценку, автоматически переоценивает расчеты с поставщиками, вычисляет курсовую разницу и относит ее на прочие доходы (или расходы).

Счет 60 в расчетах по авансам: примеры в «1С»

Ольга Толоконникова, старший бухгалтер-консультант компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2019 г.

Согласно действующему Приказу Минфина №94н, закупки товара, работ или услуг компании следует отражать на специальном активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов. Однако при взаиморасчетах с поставщиками, ввиду большого документооборота и наличия авансов, а также постоплат, нередки случаи некорректного формирования проводок, что препятствует правильному зачету задолженности, в том числе и в учетных программах.

Рассмотрим типовые примеры расчетов с поставщиками по авансам, а также проверки взаиморасчетов с контрагентами на примере программы «1С:Бухгалтерия 8», ред. 3.0.

В случае перечисления аванса поставщику в базе оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Хозяйственная операция сама по себе несложная, однако некоторые пользователи сталкиваются с неверной корреспонденцией счетов в информационной базе, из-за чего возникают ошибки в последующем зачете аванса.

Важно учесть тот факт, что расчеты по авансам с поставщиками учитываются на счете 60.02 «Расчеты по авансам выданным», соответственно, счет дебета при проведении документа выбирается программой автоматически, так как перед поставщиком по выбранному договору задолженность на момент проведения документа отсутствует. При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета».

{kind=link}

В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 – зачет аванса поставщику).

{kind=link}

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

{kind=link}

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» – «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

Состояние взаимных расчетов между сторонами можно проверить «Актом сверки взаиморасчетов». До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» – блок «Расчеты с контрагентами» – «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «Счета учета расчетов» содержится по умолчанию список счетов учета, по которым можно осуществить сверку, нужно снять флажки у всех счетов, кроме 60 «Расчеты с поставщиками и подрядчиками».

В нижней части закладок «По данным организации» и «По данным контрагента» выводятся данные по остаткам на начало и на конец периода сверки взаиморасчетов, а также отражаются суммы расхождений с данными контрагента.

Инвентаризация расчетов с поставщиками и покупателями в 1С: Бухгалтерии ред. 3.0

Опубликовано 02.03.2020 13:48 Administrator Просмотров: 91

В преддверии сдачи годовой бухгалтерской отчетности продолжаем серию публикаций на тему инвентаризации. Сегодня поговорим о проведении этой процедуры в отношении поставщиков и покупателей.

Для проведения инвентаризации расчетов с контрагентами в 1С: Бухгалтерия ред. 3.0 предусмотрены специальные документы. Они находятся в разделах «Покупки» или «Продажи» – «Акты инвентаризации расчетов».

В предыдущих публикациях уже было сказано о том, что начинать процедуру проведения инвентаризации нужно с издания приказа. Подробнее о том, как это сделать читайте в статье Инвентаризация ТМЦ в 1С: Бухгалтерии.

До проведения инвентаризации нужно обязательно провести сверку взаиморасчетов с контрагентами. Сроки начала процедуры сверки с контрагентами также можно отразить в приказе о проведении инвентаризации.

При проведении инвентаризации с контрагентами следует учитывать, что годовая инвентаризация должна проводиться по состоянию на 31 декабря включительно (письмо Минфина России от 9 января 2013 г. № 07-02-18/01). Соответственно, чтобы данные были актуальны, лучше проводить инвентаризацию в конце декабря с оформлением результатов инвентаризации в первой половине января следующего года. Тогда у вас будет время направить акты сверки контрагентам и получить от них подписанные документы.

Например, в приказе можно указать следующие даты проведения инвентаризации:

Процедура инвентаризации расчетов с контрагентами заключается в проведении сверки взаиморасчетов, проверке наличия/отсутствия первичных документов, выявлении просроченной задолженности.

Акт сверки составляется по каждому контрагенту в двух экземплярах (для каждой стороны). В законодательстве не предусмотрено унифицированной формы акта сверки. Поэтому каждая компания разрабатывает ее самостоятельно (письмо Минфина России от 18.02.2005 № 07-05-04/2).

В программе 1С: Бухгалтерия ред. 3.0 уже имеется форма акта сверки, которая содержит все необходимые реквизиты и соответствует требованиям Закона № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете». Данный акт находится в разделе «Покупки/Продажи», подраздел «Расчеты с контрагентами», далее документ «Акт сверки расчетов».

Для формирования нового акта сверки нажмите на кнопку «Создать»:

Заполните шапку акта сверки, указав контрагента, договор, период сверки и валюту.

Обращаем ваше внимание, что если с контрагентом заключено несколько договоров и они внесены в программу, то можно сформировать акт сверки по всем договорам. Для этого необходимо нажать на крестик в поле «Договор», это поле станет «пустым». Далее по кнопке «Заполнить» произойдет формирование общего акта сверки по всем договорам.

Затем выберете счета учета расчетов с контрагентом.

На вкладке «Дополнительно» заполните подписантов.

Обратите внимание, что подписывать акт сверки с обеих сторон обязательно должно уполномоченное лицо контрагента. Рекомендуем проверять полномочия подписанта, особенно в случае наличия задолженности. В противном случае при обращении в суд данный акт может быть оспорен.

Для заполнения табличной части нажмите на кнопку «Заполнить».

При нажатии на кнопку «Заполнить» вам будет предоставлено право выбора: заполнить табличную часть только по своей компании, либо по вашей компании и контрагенту. Во втором случае будут заполнены табличные части обеих сторон, согласно вашего учета.

Прежде, чем отправить документ на печать, внимательно проверьте заполненную табличную часть. В случае неточностей (например, неполного отражения документов) ее можно подкорректировать.

Заполненный акт сверки распечатайте в двух экземплярах, подпишите со своей стороны и направьте контрагенту с сопроводительным текстом примерно такого содержания: Направляем Вам акт сверки взаимных расчетов по состоянию на «___»_______20__г. Просим Вас в …дневный срок подписать и вернуть в наш адрес один экземпляр акта, либо разногласия по акту сверки с приложением подтверждающих документов (актов, накладных, счетов-фактур) . В случае неполучения в указанный срок подписанного акта, либо разногласий по нему будем считать сальдо расчетов подтвержденным.

После того, как подписанный акт сверки вернулся к вам обратно, необходимо снова войти в созданный ранее акт сверки и установить галочку «Сверка согласована».

Это действие сделает документ неактивным, т.е. у пользователя больше не будет возможности выполнять редактирование в документе.

После получения актов сверки данные по дебиторской/кредиторской задолженности заносятся в справку, являющуюся приложением к акту по форме № ИНВ-17.

В типовой программе 1С: Бухгалтерии 3.0 не предусмотрено формирование справки к акту ИНВ-17. Поэтому заполнить ее придется вручную.

СКАЧАТЬ Справка к форме ИНВ-17

В справке указываются Наименование, адрес и номер телефона дебитора/кредитора, дата и причина возникновения задолженности, сумма задолженности, реквизиты подтверждающего документа.

Также рекомендуем указывать в справке срок оплаты по договору. Он понадобится, чтобы впоследствии определить, какие суммы включать в резерв по сомнительным долгам.

На основании справки составляется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17. Он находится в разделе «Покупки/Продажи», подраздел «Расчеты с контрагентами», далее «Акт инвентаризации расчетов».

Начинаем заполнять вкладки этого документа с конца. Первые две мы заполнили непосредственно перед инвентаризацией, когда составляли приказ о ее проведении:

На вкладке «Счета расчетов» нажмите на кнопку «Заполнить» и табличная часть заполнится счетами бухгалтерского учета. Вам остается только проверить и откорректировать список счетов, по которым производится инвентаризация расчетов с контрагентами:

Далее необходимо заполнить непосредственно данные по задолженности. Здесь можно пойти двумя путями:

1) Нажать кнопку «Заполнить» в шапке документа. В этом случае будет подобрана информация по соответствующей (дебиторской/кредиторской) задолженности (контрагент, бухгалтерский счет учета расчетов, сумма) на дату проведения документа.

2) Нажать кнопку «Заполнить» на соответствующей вкладке «Дебиторская/Кредиторская задолженность». В этом случае информация будет заполнена только на этой вкладке.

В колонке «Не подтверждено» следует указать сумму задолженности, по которой отсутствует документальное подтверждение (если таковая имеется). В колонке «В т.ч. истек срок давности» укажите сумму задолженности, по которой истек срок исковой давности – она в дальнейшем подлежит списанию.

Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии. Один экземпляр акта комиссия оставляет себе, а второй передает в бухгалтерию.

Результаты инвентаризации представляются руководителю на утверждение, и он принимает решение о создании резервов по сомнительным долгам и списании задолженности с истекшим сроком исковой давности. Пример приказа прилагаем ниже.

Приказ о списании безнадежной дебиторской задолженности

Далее организация может списать выявленную задолженность с истекшим сроком давности с помощью документа Корректировка долга. Как это сделать читайте в нашей статье Применение документа «Корректировка долга» в 1С: Бухгалтерии предприятия 8

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов