Содержание

- При выплате аванса НДФЛ не перечисляем

- Зарплата на банковскую карту — НДФЛ в бюджет

- Сняли деньги с банковского счета на выплату зарплаты — перечислите НДФЛ

- Зарплата из выручки — НДФЛ в бюджет на следующий день

- Мнение чиновника, Стельмах Н.Н., к статье Елиной Л.А. «Тонкости удержания и перечисления «зарплатного» НДФЛ»

- Срок уплаты НДФЛ

- Отчетность по НДФЛ – онлайн

- Кому важен срок уплаты НДФЛ

- Какие суммы облагаются подоходным налогом

- Срок перечисления НДФЛ с заработной платы в 2019 году

- Срок перечисления НДФЛ с различных облагаемых доходов физлиц

- Срок уплаты НДФЛ в 2019 году: таблица для юридических лиц

- Когда перечисляется НДФЛ с заработной платы

- Таблица сроков уплаты страховых взносов в 2019 году

- Правила исчисления сроков уплаты НДФЛ в 2019 году

- Таблица сроков уплаты НДФЛ для больничных и отпускных в 2019 году

- Сроки уплаты взносов ИП за себя в 2019 году

- Когда нужно перечислить НДФЛ с зарплаты

- Налогообложение авансов

- Если выплаты задержали

- Заработная плата депонирована

- Тонкости удержания и перечисления «зарплатного» НДФЛ

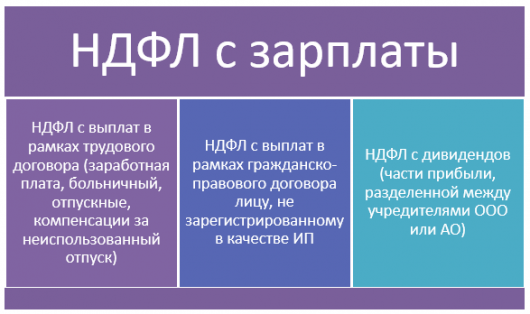

- Что входит в НДФЛ с зарплаты

- Срок уплаты НДФЛ с выплат по трудовому договору

- Срок уплаты НДФЛ с выплат по ГПХ

- Срок уплаты НДФЛ при выплате дивидендов

- Сроки уплаты НДФЛ в 2020 году: таблица

- Подводим итоги

- НДФЛ проводки

- Удержан НДФЛ из заработной платы: проводка

- Удержан НДФЛ из отпускных: проводка

- Удержан НДФЛ при выплате денег физлицам, не являющимся работниками

- Удержан НДФЛ из суммы дивидендов: проводка

- Перечислен НДФЛ в бюджет: проводка

- НДФЛ: проводки

- Ставки НДФЛ

- НДФЛ: основные корреспонденции счетов

- Начисление НДФЛ, проводки

- НДФЛ: сроки перечисления налоговым агентом и новые штрафы

- Новые санкции, если не соблюден срок уплаты НДФЛ с зарплаты

- До какого числа платить НДФЛ с зарплаты

- Выплаты с особым порядком перечисления налога

Сроки уплаты НДФЛ, исчисленного и удержанного с зарплаты работников, зависят в числе прочего и от того, выплачивается ли зарплата наличными из кассы или перечисляется на банковские счета работников (на зарплатные карты).

Всем понятно, что важно не опоздать с перечислением налога в бюджет. Но торопиться с этим тоже не нужно. Ведь не так давно налоговая служба разъяснила, что сумма, перечисленная в бюджет в качестве НДФЛ в авансовом порядке (до удержания его из доходов физических лиц), на самом деле налогом не является <1>. Таким образом:

- <если> перечислить НДФЛ позже установленного НК срока, то можно попасть на пени и 20%-й штраф <2>;

- <если> перечислить НДФЛ раньше срока, инспекторы могут счесть НДФЛ неуплаченным, а перечисленные деньги — ошибочно уплаченными. Причем зачесть их в счет уплаты своих долгов по НДФЛ может и не получиться. И тогда придется перечислять заново в бюджет НДФЛ, платить пени и штрафы. Ну или судиться, доказывая, что в бюджет вы перечислили не свои собственные средства, а все-таки НДФЛ работников, хотя и сделали это досрочно <3>.

При выплате аванса НДФЛ не перечисляем

Днем получения зарплаты считается последний день месяца, за который она была начислена. Поэтому независимо от порядка выплаты зарплаты НДФЛ следует удерживать и перечислять в бюджет один раз при окончательном расчете дохода работника за весь месяц <4>. До истечения месяца доход в виде оплаты труда не может считаться полученным и не может быть исчислен <5>. Следовательно, выплачивая работникам зарплату за первую половину месяца, не нужно удерживать и перечислять налог в бюджет. Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Однако такой подход неудобен, если за первую половину месяца зарплата начисляется исходя из отработанного времени (как того требует Трудовой кодекс). Ведь если кто-то из работников во второй половине месяца не проработает ни дня (к примеру, заболеет или возьмет отпуск за свой счет) и зарплата за вторую половину месяца начислена ему не будет, то не с чего будет удерживать НДФЛ, исчисленный с зарплаты за первую половину месяца.

Поэтому есть несколько подходов, применяемых бухгалтерами.

ПОДХОД 1. Начислить за первую половину месяца зарплату, уменьшенную на сумму НДФЛ. Проводки по удержанию НДФЛ при начислении и выплате такого аванса не делают. Весь НДФЛ удерживается из зарплаты за вторую половину месяца (при окончательном расчете).

К примеру, оклад работника — 30 000 руб. (за вычетом НДФЛ на руки работник получает 26 100 руб.). В аванс ему начисляется 13 050 руб. (26 100 руб. / 2) проводкой по дебету счета 20 «Основное производство» и кредиту счета 70 «Расчеты по оплате труда». Эта же сумма выплачивается работнику.

А при окончательном расчете за месяц начисляется 16 950 руб. (30 000 руб. — 13 050 руб.), из которых удерживается НДФЛ в сумме 3900 руб. (30 000 руб. х 13%). В последний день месяца делается проводка по дебету счета 70 и кредиту субсчета «Расчеты по НДФЛ» счета 68 «Расчеты с бюджетом по налогам и сборам». Работник получает на руки 13 050 руб. (16 950 руб. — 3900 руб.).

Таким вот немного кривоватым способом достигается результат, при котором работник получает примерно одинаковые суммы и в аванс, и в день окончательного расчета за месяц. И в то же время НДФЛ удерживается с зарплаты за вторую половину месяца и в нужный срок перечисляется в бюджет. Претензий не должно быть ни у работников, ни у налоговых инспекторов. А у бухгалтера всегда есть сумма, из которой можно удержать НДФЛ. Ведь даже если всю вторую половину месяца работник проболеет, то в конце месяца у него будут начисления, равные сумме НДФЛ с зарплаты за первую половину месяца.

ПОДХОД 2. За первую половину месяца начислить зарплату полностью, без ее виртуального уменьшения на сумму НДФЛ. Затем удержать налог, однако его в бюджет сразу перечислять не нужно: ведь мы помним, что по правилам НК требуется подождать окончательного расчета за месяц и тогда уже перечислить этот налог вместе с НДФЛ с зарплаты за вторую половину месяца.

В нашем примере:

- работнику за первую половину месяца будет начислено 15 000 руб., удержано 1950 руб. (15 000 руб. х 13%) — эта сумма будет числиться на счете 68-«Расчеты по НДФЛ» до конца месяца;

- на руки работник получает 13 050 руб.;

- за вторую половину месяца работнику будет начислено тоже 15 000 руб., удержано НДФЛ также 1950 руб.;

- при перечислении зарплаты за вторую половину месяца на банковскую карту работника в бюджет уплачивается НДФЛ в сумме 3900 руб.

ПОДХОД 3. По старинке (без учета современных требований Трудового кодекса) рассматривать выплаты работнику за месяц не как «зарплата за первую половину месяца + зарплата за вторую половину месяца», а как «аванс + окончательный расчет». Только учитывать, что сумма аванса должна зависеть от реально отработанного в первой половине месяца времени и «чистого» оклада (без НДФЛ). При таком подходе при выплате аванса вообще нет проводки по его начислению — есть лишь проводка на выплату по дебету счета 70 и кредиту счета 50 «Касса» или 51 «Расчетные счета». В нашем примере работнику выдан аванс в сумме 13 050 руб.

В бухучете до конца месяца числится долг за работником.

В конце месяца начисляется зарплата за весь месяц сразу в сумме 30 000 руб. и из нее единой суммой удерживается НДФЛ — 3900 руб. Он и перечисляется в бюджет в сроки, установленные НК.

Обратите внимание на то, что во всех трех подходах, которые мы рассмотрели, разная «начинка» — как отражается в бухучете начисление аванса и когда удерживается с него НДФЛ. Однако работник получает на руки одинаковые суммы и в бюджет НДФЛ уплачивается также в равных суммах и в одно и то же время — в установленный НК срок.

Второй подход более ориентирован на правила Трудового кодекса. Ведь по ТК мы должны выплачивать работнику зарплату два раза в месяц. И лишь для целей налогообложения доход у работника появляется один раз в месяц. Таким образом, при втором подходе удержание НДФЛ с зарплаты за первую половину месяца противоречит рекомендациям Минфина, однако вряд ли кто-то предъявит претензии организации.

Зарплата на банковскую карту — НДФЛ в бюджет

Когда зарплата перечисляется на банковские карты работников, казалось бы, все должно быть просто и понятно. Перечислить в бюджет НДФЛ надо в день выплаты зарплаты <6>. Следовательно, платежку на уплату НДФЛ надо подать в банк одновременно с платежкой на перечисление зарплаты за вторую половину месяца.

Однако особенности зарплатного проекта могут внести коррективы в это правило. Часто бывает так, что для перечисления денег на зарплатные карты работников требуется:

- составить одну платежку на общую сумму выплат работникам — на ее основании деньги списываются с расчетного счета организации;

- предоставить в банк реестр на зачисление денежных средств — по данным такого реестра деньги зачисляются на лицевые счета работников (на их банковские карты).

И если в один и тот же день из-за технических особенностей банковской программы не удается совместить два этих действия, то возникает вопрос: что считать датой выплаты зарплаты и, соответственно, когда подавать в банк НДФЛ-платежку?

Рассмотрев эту ситуацию, Минфин логично рассудил, что в момент предоставления в банк общей платежки никакого дохода у работников не возникает, ведь деньги они не получили и не могли получить. Следовательно, перечислить в бюджет НДФЛ нужно в день зачисления денег на карточные счета работников <7>.

Но контролировать процесс такого зачисления организация не в силах. Ведь в договоре с банком может быть указано, что деньги на банковские карты работников зачисляются не четко день в день, а, к примеру, в течение 3 дней. Однако инспекторам придется немало потрудиться, чтобы проверить дату зачисления денег на счета работников. Поэтому логично считать, что если деньги не вернулись на банковский счет организации, то работник их получил в тот же день, когда организация подала в банк «зарплатный» реестр. И именно с реестром вместе следует подать платежку на уплату НДФЛ.

Примечание. Упомянутые в статье Письма Минфина и ФНС можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Сняли деньги с банковского счета на выплату зарплаты — перечислите НДФЛ

Теперь посмотрим, когда нужно платить НДФЛ, если зарплата выдается из кассы, для чего с банковского счета снимаются деньги. Для такого случая предусмотрено свое, особое правило удержания и перечисления налога. Его надо уплатить в бюджет не позднее дня получения в банке наличных на выдачу зарплаты, то есть платежку на уплату НДФЛ нужно подать в банк в тот же день, когда наличные сняты по чеку <8>. Причем неважно, получат работники зарплату на руки в тот же день или нет.

А что делать, если работник не явился за зарплатой в дни ее выплаты? Не нужно ли в этом случае писать какие-либо заявления в инспекцию на возврат НДФЛ, а впоследствии заново платить его (в тот день, когда работник получит деньги) или делать какие-либо иные корректировки? На этот вопрос нам ответил специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Стельмах Николай Николаевич- Советник государственной гражданской службы РФ 1 класса

«Когда деньги для выплаты зарплаты организация снимает с банковского счета, ей необходимо перечислить НДФЛ, удержанный с доходов работников <8>. Если кто-то из работников не может получить зарплату из кассы в установленный организацией для этого срок — к примеру, по причине болезни, она депонируется (то есть считается полученной с отсрочкой). При этом возвращать НДФЛ из бюджета не требуется — Налоговый кодекс не содержит такого порядка. Вернувшись к работе после болезни, сотрудник получит из кассы сумму зарплаты за вычетом НДФЛ».

Как видим, тот факт, что зарплата работником получена позже, никак не влияет на расчеты организации с бюджетом. Кстати, суды также считают, что депонирование зарплаты не освобождает налогового агента от обязанности перечислить удержанный НДФЛ в бюджет <9>. И если организация перечислит налог позже, чем нужно (к примеру, не в день снятия наличных с расчетного счета, а в день получения депонированной зарплаты работником), то ей грозят пени и штраф в размере 20% от суммы НДФЛ <10>.

Однако из любого правила бывают исключения. Посмотрим, есть ли исключения из этого правила.

Из авторитетных источников

Стельмах Николай Николаевич, Советник государственной гражданской службы РФ 1 класса

«Если ситуация сложилась трагически, работник умер, то начисленные ему деньги должны быть выданы родственникам умершего.

Когда выплаты (в том числе и зарплата) начислены уже умершему работнику, то суммы, получаемые в порядке наследования (за исключением авторских вознаграждений), не облагаются НДФЛ <11>. Следовательно, организация не должна исчислять НДФЛ с доходов, начисленных умершему работнику.

Если же зарплата работнику была начислена за отработанное время (а впоследствии он умер) и НДФЛ был удержан и перечислен в бюджет при получении наличных в банке на выплату такой зарплаты, то при ее депонировании не требуется пересчитывать налог. Ведь НДФЛ был удержан и перечислен в бюджет в порядке, установленном Налоговым кодексом. Никаких ошибок организация не допустила. Оснований для возврата налога из бюджета в этом случае нет, ведь налог может быть возвращен только по заявлению налогоплательщика (а поскольку работник умер, заявления от него быть не может) <12>».

Зарплата из выручки — НДФЛ в бюджет на следующий день

Когда в организации есть наличная выручка, ее можно направить на выплату зарплаты, не обязательно для этого снимать деньги с банковского счета <13>. Тогда НДФЛ, удержанный из зарплаты за вторую половину месяца, организация должна уплатить в бюджет не позднее дня, следующего за днем выдачи работникам наличных <14>.

Работники могут получать зарплату в разные дни. К примеру, в локальном нормативном акте закреплено, что выплачивается зарплата до 7-го числа следующего месяца, и для каждого отдела установлен свой день: один отдел получает зарплату 5-го числа, другой — 6-го, третий — 7-го. Или же может оказаться так, что кто-то из работников не придет за зарплатой в установленный день. Как в таких ситуациях перечислять в бюджет НДФЛ? Очевидно, что одной платежкой на всех работников не обойтись. Чтобы соблюсти требования НК, налог придется перечислять в бюджет разными платежами в течение нескольких дней.

И еще одна особенность: в рассмотренной ситуации организация может перечислить НДФЛ в бюджет прямо в тот же день, в который выплатила зарплату из выручки. Дожидаться следующего дня необязательно. Инспекторы не сочтут, что в бюджет перечислен не налог, а что-либо иное (о чем мы рассказывали в начале статьи). Ведь на день удержания налога и перечисления его в бюджет доход работнику уже выплачен.

* * *

Как видим, проще всего перечислять зарплату на банковские зарплатные карты работников. И не только с точки зрения НДФЛ-учета, но и с организационной.

- Письмо ФНС от 25.07.2014 N БС-4-11/14507@

- статьи 75, 123 НК РФ

- Постановления ФАС СЗО от 10.12.2013 N А56-16143/2013; ФАС СКО от 18.11.2013 N А01-2289/2012

- Письма Минфина от 03.07.2013 N 03-04-05/25494; ФНС от 26.05.2014 N БС-4-11/10126@

- п. 2 ст. 223 НК РФ; Письмо Минфина от 10.07.2014 N 03-04-06/33737

- пп. 4, 6 ст. 226 НК РФ

- п. 4 ст. 226 НК РФ; Письмо Минфина от 01.09.2014 N 03-04-06/43711

- п. 6 ст. 226 НК РФ

- Постановление ФАС УО от 16.01.2014 N Ф09-13857/13

- статьи 75, 123 НК РФ

- подп. 3 п. 3 ст. 44, п. 18 ст. 217 НК РФ; п. 1 ст. 1183 ГК РФ

- п. 1 ст. 231 НК РФ

- п. 2 Указания ЦБ от 07.10.2013 N 3073-У

- абз. 2 п. 6 ст. 226 НК РФ; Письмо Минфина от 10.07.2014 N 03-04-06/33737

Из авторитетных источников

Мнение чиновника, Стельмах Н.Н., к статье Елиной Л.А. «Тонкости удержания и перечисления «зарплатного» НДФЛ»

Стельмах Николай Николаевич — Советник государственной гражданской службы РФ 1 класса

«Когда деньги для выплаты зарплаты организация снимает с банковского счета, ей необходимо перечислить НДФЛ, удержанный с доходов работников <8>. Если кто-то из работников не может получить зарплату из кассы в установленный организацией для этого срок — к примеру, по причине болезни, она депонируется (то есть считается полученной с отсрочкой). При этом возвращать НДФЛ из бюджета не требуется — Налоговый кодекс не содержит такого порядка. Вернувшись к работе после болезни, сотрудник получит из кассы сумму зарплаты за вычетом НДФЛ».

«Если ситуация сложилась трагически, работник умер, то начисленные ему деньги должны быть выданы родственникам умершего.

Когда выплаты (в том числе и зарплата) начислены уже умершему работнику, то суммы, получаемые в порядке наследования (за исключением авторских вознаграждений), не облагаются НДФЛ <11>. Следовательно, организация не должна исчислять НДФЛ с доходов, начисленных умершему работнику.

Если же зарплата работнику была начислена за отработанное время (а впоследствии он умер) и НДФЛ был удержан и перечислен в бюджет при получении наличных в банке на выплату такой зарплаты, то при ее депонировании не требуется пересчитывать налог. Ведь НДФЛ был удержан и перечислен в бюджет в порядке, установленном Налоговым кодексом. Никаких ошибок организация не допустила. Оснований для возврата налога из бюджета в этом случае нет, ведь налог может быть возвращен только по заявлению налогоплательщика (а поскольку работник умер, заявления от него быть не может) <12>».

Впервые опубликовано в журнале «Главная книга» N20, 2014

Срок уплаты НДФЛ

Вовремя платить все налоги помогут следующие справочники (их можно скачать):

Сроки уплаты НДФЛ устанавливает Налоговый кодекс в зависимости от вида дохода физлица и от того, кто непосредственно перечисляет платеж в бюджет – сам налогоплательщик или налоговый агент. Случаи, когда физлица самостоятельно платят подоходный налог, прямо поименованы в главном налоговом документе страны. Этот вопрос регулирует глава 23 кодекса, в частности – статьи 227 и 228.

Однако в большинстве ситуаций перечисление подоходного налога в бюджет возлагается на агентов. Обычно это фирмы и предприниматели, от которых физлица получают денежные и неденежные вознаграждения в рамках трудовых отношений, а также выплаты по соглашениям гражданско-правового характера. Далее в статье – подробно про срок уплаты НДФЛ в таких ситуациях, в том числе про срок перечисления НДФЛ с заработной платы в 2019 году.

>Другие справочники по обязательным платежам

Ознакомившись со сроками уплаты НДФЛ, не забудьте посмотреть следующие справочники, они помогут в работе:

Отчетность по НДФЛ – онлайн

Чаще всего отчитываться по НДФЛ приходится налоговым агентам, которые выдают физлицам вознаграждения по трудовым договорам и соглашениям гражданско-правового характера. Информацию о вознаграждениях, начисленных в пользу физлиц, и сумме подоходного налога с этих вознаграждений налоговые агенты отражают в расчете по форме 6-НДФЛ. Такая отчетность сдается поквартально, поэтому, если у работодателя или заказчика было много начислений физлицам различного характера, с разными датами удержания и перечисления налога, то заполнение и проверка отчетов может занять много времени. Чтобы не получать от инспекции отказ, удобнее заполнять его автоматически – в программе БухСофт.

Расчет по форме 6-НДФЛ можно сформировать в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

6-НДФЛ онлайн

Далее в статье – сроки уплаты НДФЛ в 2019 году таблица для юридических лиц.

Кому важен срок уплаты НДФЛ

Соблюдать по НДФЛ срок уплаты налога необходимо двум группам плательщиков средств в бюджет.

- Физлицам – получателям доходов, с которых они платят налог самостоятельно.

- Налоговым агентам – фирмам и предпринимателям, которые начисляют вознаграждения физлицам в рамках следующих соглашений:

-

трудовых договоров;

-

соглашений гражданско-правового характера о выполнении услуг или работ;

-

лицензионных соглашений;

-

договоров о передаче исключительных прав на интеллектуальную собственность и т.д.

Какие суммы облагаются подоходным налогом

Под налогообложение российским подоходным налогом подпадают денежные и неденежные доходы, которые получили:

-

физлица – налоговые резиденты России от любых источников в стране или за рубежом;

-

физлица – нерезиденты, которые получили вознаграждения от источников в России.

Какие именно суммы считать полученными от источников в России или за рубежом, подробно разъясняется в Налоговом кодексе. Например, одни и те же суммы могут считаться или не считаться облагаемым доходом, если они начислены налоговому нерезиденту. Все зависит от того, как они квалифицируются с точки зрения источника их получения. К подобным суммам относятся:

-

причитающиеся к получению арендные платежи;

-

заработная плата за работу по найму;

-

доходы от продажи недвижимости и т.д.

В то же время для физлиц – налоговых резидентов РФ под налогообложение подпадают доходы, полученные от любых источников – как внутри страны, так и за ее пределами.

Независимо от того, считается человек налоговым резидентом России или нет, некоторые доходы освобождаются от налогообложения подоходным налогом. Среди таких сумм, выводимых из-под налогообложения, значатся:

-

госпособия, в том числе по безработице и декретное;

-

законодательно установленные компенсационные выплаты, в том числе в связи с возмещением вреда и с увольнением;

-

суммы возмещения командировочных расходов, кроме сверхнормативных суточных;

-

матпомощь на ребенка в пределах 50 000 р., выданная по правилам, установленным пунктом 8 статьи 217 НК РФ;

-

плата за независимую оценку квалификации сотрудника и т.д.

Полный список сумм, освобожденных от налогообложения подоходным налогом, приведен в статье 217 НК РФ.

Срок перечисления НДФЛ с заработной платы в 2019 году

По НДФЛ срок уплаты налога при начислении наемным сотрудникам зарплаты установлен как следующий день после выдачи ее сотрудникам. Как вы знаете, выдавать зарплату наемным работникам необходимо не реже двух раз в месяц. Как правило, оплата труда подразумевает аванс за первую половину месяца в размере, пропорциональном отработанному времени, и окончательный расчет по оплате труда по итогам месяца.

Что касается НДФЛ, срок уплаты этого налога с сумм оплаты труда наемных работников установлен как один платеж по итогам месяца. Дело в том, что по начислениям в виде зарплаты налоговым агентом выступает работодатель, которому законодательство предписывает рассчитать налог на дату фактического получения физлицами дохода. Для зарплаты такой датой считается последний день месяца, за который она начислена, поэтому рассчитать налог работодатель должен только один раз — в последний день месяца.

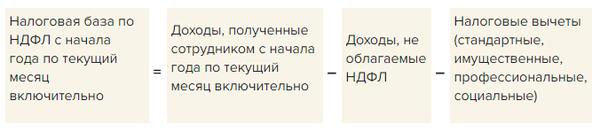

Если зарплата начисляется сотруднику в статусе налогового резидента России, то НДФЛ считают по формуле:

Соответственно, срок перечисления НДФЛ с заработной платы в 2019 году наступает ежемесячно, на следующий день после окончательного расчета с сотрудником по оплате труда за месяц.

Срок перечисления НДФЛ с различных облагаемых доходов физлиц

По НДФЛ срок уплаты налога зависит от вида облагаемого дохода, который получает физлицо. Подробнее про налогообложение основных видов начислений наемным сотрудникам читайте в таблице 1.

Таблица 1. Срок перечисления НДФЛ с различных облагаемых доходов физлиц

|

Доход физлица |

Дата получения |

Дата удержания налога |

Дата перечисления налога |

|

Зарплата |

Последний день месяца, за который она начислена |

День выплаты сотрудникам |

Следующий день после выплаты денег работникам |

|

Ежемесячная производственная премия |

|||

|

Квартальная производственная премия |

День выплаты сотрудникам |

||

|

Отпускные |

Последний день месяца, когда деньги выплачены сотруднику |

||

|

Больничные |

|||

|

Сверхнормативная матпомощь |

Следующий день после выплаты денег работникам |

||

|

Компенсация за неиспользованный отпуск при увольнении |

|||

|

Выходное пособие при увольнении |

Срок уплаты НДФЛ в 2019 году: таблица для юридических лиц

Фиксированные даты для внесения подоходного налога работодателями определены для отпускных и пособий по временной нетрудоспособности. С таких доходов налог следует платить в последний день того месяца, в котором денежные средства выдавались сотрудникам в связи с отпусками или заболеваниями.

Что касается доходов, по которым крайний срок перечисления НДФЛ определен как следующий день после выплаты денег физлицам, то установить для них единую дату уплаты в бюджет невозможно. К таким суммам относятся, например, зарплата, премии, облагаемая сверхнормативная матпомощь, выплаты при увольнении в виде компенсации за неиспользованный отпуск и выходного пособия. Поэтому в нижеследующей таблице приведены сроки уплаты НДФЛ для больничных и отпускных, а также крайние даты, когда отчитаться по подоходному налогу.

Таблица 2. Срок уплаты НДФЛ в 2019 году: таблица для юридических лиц

|

Платеж или отчет |

Сроки уплаты НДФЛ в 2019 году |

|

НДФЛ с больничных и отпускных |

9-го января 31-го января 28-е февраля 1-е апреля 30-е апреля 31-е мая 1-е июля 31-е июля 30-е сентября 31-е октября 2-е декабря 31-е декабря |

|

Справка 2-НДФЛ за 2018 год для налоговых агентов о суммах не удержанного налога с выплат физлицам |

1-е марта |

|

Справка 2-НДФЛ за 2018 год по операциям с ценными бумагами и производственными финансовыми инструментами |

28-е марта |

|

Справка 2-НДФЛ за 2018 год для налоговых агентов об облагаемых выплатах и суммах удержанного и перечисленного налога |

1-е апреля |

|

Расчет 6-НДФЛ |

1-е апреля 30-е апреля 31-е июля 31-е октября |

|

Декларация 3-НДФЛ за 2018 год |

30-е апреля |

Узнать об НДФЛ с отпускных: когда платить в 2019 году >>

Когда перечисляется НДФЛ с заработной платы

Сроки уплаты налогов и страховых взносов в 2019 году, которые мы скомпоновали для вас в удобных таблицах, помогут вам вовремя внести обязательные платежи в бюджет и уберегут от штрафов. Все сроки представлены с учетом правила переноса выходных и нерабочих дней, предусмотренного п. 7 ст. 6.1 НК РФ.

Таблица сроков уплаты страховых взносов в 2019 году

Практически все страховые взносы с выплат работникам с 2017 года уплачиваются в ФНС. Исключение — взносы на травматизм, которые по-прежнему курирует ФСС. Общеустановленный срок для уплаты взносов — не позднее следующего месяца, но в связи с переносами выходных и праздников контрольные даты уплаты в некоторых месяцах 2019 года (в июне, сентябре и декабре) смещены.

| Название страхового взноса | За какой период платим | Крайний срок платежа |

| Взносы, уплачиваемые в ФНС с выплат работникам (кроме травматизма) | декабрь 2018 | 15.01.2019 |

| январь 2019 | 15.02.2019 | |

| февраль 2019 | 15.03.2019 | |

| март 2019 | 15.04.2019 | |

| апрель 2019 | 15.05.2019 | |

| май 2019 | 17.06.2019 | |

| июнь 2019 | 15.07.2019 | |

| июль 2019 | 15.08.2019 | |

| август 2019 | 16.09.2019 | |

| сентябрь 2019 | 15.10.2019 | |

| октябрь 2019 | 15.11.2019 | |

| ноябрь 2019 | 16.12.2019 | |

| Взносы, уплачиваемые в ФСС (травматизм) | декабрь 2018 | 15.01.2019 |

| январь 2019 | 15.02.2019 | |

| февраль 2019 | 15.03.2019 | |

| март 2019 | 15.04.2019 | |

| апрель 2019 | 15.05.2019 | |

| май 2019 | 17.06.2019 | |

| июнь 2019 | 15.07.2019 | |

| июль 2019 | 15.08.2019 | |

| август 2019 | 16.09.2019 | |

| сентябрь 2019 | 15.10.2019 | |

| октябрь 2019 | 15.11.2019 | |

| ноябрь 2019 | 16.12.2019 |

Правила исчисления сроков уплаты НДФЛ в 2019 году

НДФЛ — особенный налог, предусматривающий начисления по разным видам дохода. Даты удержания и уплаты НДФЛ тоже будут разными. Поэтому единую таблицу, аналогичную срокам уплаты взносов, по НДФЛ сформировать невозможно. Но мы собрали для вас всю информацию, которая поможет легко разобраться с крайними сроками внесения НДФЛ в бюджет.

| Вид дохода физлица | Дата получения дохода |

(п. 2 ст. 223 НК РФ)

(п. 4 ст. 226 НК РФ)

Срок уплаты НДФЛ

Таблица сроков уплаты НДФЛ для больничных и отпускных в 2019 году

Как можно увидеть выше, срок уплаты НДФЛ по больничным и отпускным выплатам законом точно определен — это последний день месяца, в котором осуществлялись такие выплаты. Поэтому контрольные даты по уплате НДФЛ с больничных и отпускных возможно назвать точные — и они представлены ниже:

Месяц выплаты

отпускных или больничных в 2019 году

Крайний срок уплаты НДФЛ

с отпускных и больничных

Сроки уплаты взносов ИП за себя в 2019 году

У предпринимателей есть обязанность по уплате страхвзносов не только за своих работников, но и за себя (ст. 430 НК РФ):

- на пенсионное страхование;

- на медтрахование.

Причем эти взносы необходимо вносить в бюджет вне зависимости от того, велась или нет бизнес-деятельность, получен доход или нет.

Суммы страховых взносов для ИП и крайние сроки уплаты представлены в таблице:

Что касается взносов на случай временной нетрудоспособности и в связи с материнством, их ИП платить за себя не обязаны (п. 6 ст. 430 НК РФ), но могут (ст. 4.5 закона от 29.12.2006 № 255-ФЗ). Например, если в случае болезни ИП планирует возмещать пособие по болезни из ФСС. А вот «несчастные» страхвзносы ИП не уплачивают совсем, даже если очень захотят.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Когда нужно перечислить НДФЛ с зарплаты

Согласно действующему фискальному законодательству, последняя дата расчетов с бюджетом по подоходному налогу выпадает на день, следующий за днем осуществления выплат в пользу работников. Простыми словами, если выплата вознаграждений за труд произведена, например, 17 июля, то налог нужно перечислить до 18 июля.

Отметим, что представители Федеральной налоговой службы настоятельно рекомендуют осуществлять перечисление НДФЛ с зарплаты (сроки закреплены в п. 6 ст. 226 НК РФ) в один день с перечислением заработной платы на расчетные счета сотрудников. Такой же позиции придерживаются и представители Министерства финансов России.

Однако в деятельности российских компаний встречается множество ситуаций, при которых вопрос об исчислении и уплате подоходного налога стоит особенно остро. Рассмотрим все проблемные ситуации, которые связаны с исчислением и уплатой НД с физлиц в бюджеты.

Налогообложение авансов

Трудовой кодекс устанавливает, что все работодатели обязаны платить заработную плату не реже чем каждые 15 календарных дней. Следовательно, в одном месяце работник должен получить как минимум две выплаты: аванс и окончательный расчет. В таком случае закономерен вопрос: когда платится НДФЛ с зарплаты, а когда с аванса?

Чиновники определили, что обязательство по уплате подоходного налога с авансовой части заработной платы зависит от даты осуществления выплат:

- Если авансовый платеж зачислен до последнего числа календарного месяца, то подоходный налог с аванса в бюджет не платится.

- Если авансовая доля перечисляется в последний календарный день месяца, то НД с физлиц удерживается и уплачивается в ФНС в общем порядке.

Отметим, что на конец месяца все выплаты, перечисленные в пользу наемных специалистов, должны быть признаны доходом. А с доходных сумм должен быть исчислен подоходный налог, то есть и с авансового и с окончательного расчета по заработной плате. Если аванс перечислен до последнего дня месяца, то с самого аванса НД с физлиц не нужно удерживать. Налоговое обязательство будет исчислено из окончательной суммы расчета. А вот если аванс зачисляется в пользу сотрудников в последний день, тогда фискальный платеж придется удержать из аванса, зачислить в бюджет. И при перечислении остатков по зарплате повторить процедуру.

Если выплаты задержали

При нарушении сроков перечисления заработной платы всем работникам должна быть начислена денежная компенсация. Сумма определяется исходя их 1/300 ставки рефинансирования, установленной Центробанком России, за каждый день просрочки.

Данную компенсацию подоходным налогом облагать не следует (ст. 217 НК РФ). Следовательно, и срока для уплаты налога в бюджет с компенсации не установлено.

Заработная плата депонирована

Если работник по каким-либо причинам не смог получить деньги в установленный день, и заработная плата была депонирована на расчетные счета работодателя, то с этих сумм уплачивать НДФЛ не нужно. Почему? Доходом признаются только те суммы, которые были фактически получены работниками. При депонировании ЗП доход работник не получил. В таком случае устанавливается следующая выплата НДФЛ с зарплаты: сроки будут установлены либо в день выдачи денег сотруднику, либо на следующий день.

Тонкости удержания и перечисления «зарплатного» НДФЛ

Елина Л. А.

Сроки уплаты НДФЛ, исчисленного и удержанного с зарплаты работников, зависят в числе прочего и от того, выплачивается ли зарплата наличными из кассы или перечисляется на банковские счета работников (на зарплатные карты).

Всем понятно, что важно не опоздать с перечислением налога в бюджет. Но торопиться с этим тоже не нужно. Ведь не так давно налоговая служба разъяснила, что сумма, перечисленная в бюджет в качестве НДФЛ в авансовом порядке (до удержания его из доходов физических лиц), на самом деле налогом не является . Таким образом:

перечислить НДФЛ позже установленного НК срока, то можно попасть на пени и 20%-й штраф ;

перечислить НДФЛ раньше срока, инспекторы могут счесть НДФЛ неуплаченным, а перечисленные деньги — ошибочно уплаченными. Причем зачесть их в счет уплаты своих долгов по НДФЛ может и не получиться. И тогда придется перечислять заново в бюджет НДФЛ, платить пени и штрафы. Ну или судиться, доказывая, что в бюджет вы перечислили не свои собственные средства, а все-таки НДФЛ работников, хотя и сделали это досрочно .

При выплате аванса НДФЛ не перечисляем

Днем получения зарплаты считается последний день месяца, за который она была начислена. Поэтому независимо от порядка выплаты зарплаты НДФЛ следует удерживать и перечислять в бюджет один раз при окончательном расчете дохода работника за весь месяц . До истечения месяца доход в виде оплаты труда не может считаться полученным и не может быть исчислен . Следовательно, выплачивая работникам зарплату за первую половину месяца, не нужно удерживать и перечислять налог в бюджет.

Однако такой подход неудобен, если за первую половину месяца зарплата начисляется исходя из отработанного времени (как того требует Трудовой кодекс). Ведь если кто-то из работников во второй половине месяца не проработает ни дня (к примеру, заболеет или возьмет отпуск за свой счет) и зарплата за вторую половину месяца начислена ему не будет, то не с чего будет удерживать НДФЛ, исчисленный с зарплаты за первую половину месяца.

Поэтому есть несколько подходов, применяемых бухгалтерами.

Подход 1. Начислить за первую половину месяца зарплату, уменьшенную на сумму НДФЛ. Проводки по удержанию НДФЛ при начислении и выплате такого аванса не делают. Весь НДФЛ удерживается из зарплаты за вторую половину месяца (при окончательном расчете).

Таким вот немного кривоватым способом достигается результат, при котором работник получает примерно одинаковые суммы и в аванс, и в день окончательного расчета за месяц. И в то же время НДФЛ удерживается с зарплаты за вторую половину месяца и в нужный срок перечисляется в бюджет. Претензий не должно быть ни у работников, ни у налоговых инспекторов. А у бухгалтера всегда есть сумма, из которой можно удержать НДФЛ. Ведь даже если всю вторую половину месяца работник проболеет, то в конце месяца у него будут начисления, равные сумме НДФЛ с зарплаты за первую половину месяца.

Подход 2. За первую половину месяца начислить зарплату полностью, без ее виртуального уменьшения на сумму НДФЛ. Затем удержать налог, однако его в бюджет сразу перечислять не нужно: ведь мы помним, что по правилам НК требуется подождать окончательного расчета за месяц и тогда уже перечислить этот налог вместе с НДФЛ с зарплаты за вторую половину месяца.

— при перечислении зарплаты за вторую половину месяца на банковскую карту работника в бюджет уплачивается НДФЛ в сумме 3900 руб.

В бухучете до конца месяца числится долг за работником.

Обратите внимание на то, что во всех трех подходах, которые мы рассмотрели, разная «начинка» — как отражается в бухучете начисление аванса и когда удерживается с него НДФЛ. Однако работник получает на руки одинаковые суммы и в бюджет НДФЛ уплачивается также в равных суммах и в одно и то же время — в установленный НК срок.

Второй подход более ориентирован на правила Трудового кодекса. Ведь по ТК мы должны выплачивать работнику зарплату два раза в месяц. И лишь для целей налогообложения доход у работника появляется один раз в месяц. Таким образом, при втором подходе удержание НДФЛ с зарплаты за первую половину месяца противоречит рекомендациям Минфина, однако вряд ли кто-то предъявит претензии организации.

Зарплата на банковскую карту — НДФЛ в бюджет

Когда зарплата перечисляется на банковские карты работников, казалось бы, все должно быть просто и понятно. Перечислить в бюджет НДФЛ надо в день выплаты зарплаты . Следовательно, платежку на уплату НДФЛ надо подать в банк одновременно с платежкой на перечисление зарплаты за вторую половину месяца.

Однако особенности зарплатного проекта могут внести коррективы в это правило. Часто бывает так, что для перечисления денег на зарплатные карты работников требуется:

— составить одну платежку на общую сумму выплат работникам — на ее основании деньги списываются с расчетного счета организации;

— предоставить в банк реестр на зачисление денежных средств — по данным такого реестра деньги зачисляются на лицевые счета работников (на их банковские карты).

И если в один и тот же день из-за технических особенностей банковской программы не удается совместить два этих действия, то возникает вопрос: что считать датой выплаты зарплаты и, соответственно, когда подавать в банк НДФЛ-платежку?

Рассмотрев эту ситуацию, Минфин логично рассудил, что в момент предоставления в банк общей платежки никакого дохода у работников не возникает, ведь деньги они не получили и не могли получить. Следовательно, перечислить в бюджет НДФЛ нужно в день зачисления денег на карточные счета работников .

Но контролировать процесс такого зачисления организация не в силах. Ведь в договоре с банком может быть указано, что деньги на банковские карты работников зачисляются не четко день в день, а, к примеру, в течение 3 дней. Однако инспекторам придется немало потрудиться, чтобы проверить дату зачисления денег на счета работников. Поэтому логично считать, что если деньги не вернулись на банковский счет организации, то работник их получил в тот же день, когда организация подала в банк «зарплатный» реестр. И именно с реестром вместе следует подать платежку на уплату НДФЛ.

Примечание. Упомянутые в статье Письма Минфина и ФНС можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Сняли деньги с банковского счета на выплату зарплаты — перечислите НДФЛ

Теперь посмотрим, когда нужно платить НДФЛ, если зарплата выдается из кассы, для чего с банковского счета снимаются деньги. Для такого случая предусмотрено свое, особое правило удержания и перечисления налога. Его надо уплатить в бюджет не позднее дня получения в банке наличных на выдачу зарплаты, то есть платежку на уплату НДФЛ нужно подать в банк в тот же день, когда наличные сняты по чеку . Причем неважно, получат работники зарплату на руки в тот же день или нет.

А что делать, если работник не явился за зарплатой в дни ее выплаты? Не нужно ли в этом случае писать какие-либо заявления в инспекцию на возврат НДФЛ, а впоследствии заново платить его (в тот день, когда работник получит деньги) или делать какие-либо иные корректировки? На этот вопрос нам ответил специалист Минфина.

Из авторитетных источников

Стельмах Николай Николаевич — Советник государственной гражданской службы РФ 1 класса

«Когда деньги для выплаты зарплаты организация снимает с банковского счета, ей необходимо перечислить НДФЛ, удержанный с доходов работников . Если кто-то из работников не может получить зарплату из кассы в установленный организацией для этого срок — к примеру, по причине болезни, она депонируется (то есть считается полученной с отсрочкой). При этом возвращать НДФЛ из бюджета не требуется — Налоговый кодекс не содержит такого порядка. Вернувшись к работе после болезни, сотрудник получит из кассы сумму зарплаты за вычетом НДФЛ».

Как видим, тот факт, что зарплата работником получена позже, никак не влияет на расчеты организации с бюджетом. Кстати, суды также считают, что депонирование зарплаты не освобождает налогового агента от обязанности перечислить удержанный НДФЛ в бюджет . И если организация перечислит налог позже, чем нужно (к примеру, не в день снятия наличных с расчетного счета, а в день получения депонированной зарплаты работником), то ей грозят пени и штраф в размере 20% от суммы НДФЛ .

Однако из любого правила бывают исключения. Посмотрим, есть ли исключения из этого правила.

Из авторитетных источников

Стельмах Николай Николаевич, Советник государственной гражданской службы РФ 1 класса

«Если ситуация сложилась трагически, работник умер, то начисленные ему деньги должны быть выданы родственникам умершего.

Когда выплаты (в том числе и зарплата) начислены уже умершему работнику, то суммы, получаемые в порядке наследования (за исключением авторских вознаграждений), не облагаются НДФЛ . Следовательно, организация не должна исчислять НДФЛ с доходов, начисленных умершему работнику.

Если же зарплата работнику была начислена за отработанное время (а впоследствии он умер) и НДФЛ был удержан и перечислен в бюджет при получении наличных в банке на выплату такой зарплаты, то при ее депонировании не требуется пересчитывать налог. Ведь НДФЛ был удержан и перечислен в бюджет в порядке, установленном Налоговым кодексом. Никаких ошибок организация не допустила. Оснований для возврата налога из бюджета в этом случае нет, ведь налог может быть возвращен только по заявлению налогоплательщика (а поскольку работник умер, заявления от него быть не может) «.

Зарплата из выручки — НДФЛ в бюджет на следующий день

Когда в организации есть наличная выручка, ее можно направить на выплату зарплаты, не обязательно для этого снимать деньги с банковского счета . Тогда НДФЛ, удержанный из зарплаты за вторую половину месяца, организация должна уплатить в бюджет не позднее дня, следующего за днем выдачи работникам наличных .

Работники могут получать зарплату в разные дни. К примеру, в локальном нормативном акте закреплено, что выплачивается зарплата до 7-го числа следующего месяца, и для каждого отдела установлен свой день: один отдел получает зарплату 5-го числа, другой — 6-го, третий — 7-го. Или же может оказаться так, что кто-то из работников не придет за зарплатой в установленный день. Как в таких ситуациях перечислять в бюджет НДФЛ? Очевидно, что одной платежкой на всех работников не обойтись. Чтобы соблюсти требования НК, налог придется перечислять в бюджет разными платежами в течение нескольких дней.

И еще одна особенность: в рассмотренной ситуации организация может перечислить НДФЛ в бюджет прямо в тот же день, в который выплатила зарплату из выручки. Дожидаться следующего дня необязательно. Инспекторы не сочтут, что в бюджет перечислен не налог, а что-либо иное (о чем мы рассказывали в начале статьи). Ведь на день удержания налога и перечисления его в бюджет доход работнику уже выплачен.

Как видим, проще всего перечислять зарплату на банковские зарплатные карты работников. И не только с точки зрения НДФЛ-учета, но и с организационной.

Письмо ФНС от 25.07.2014 N БС-4-11/14507@

пп. 4, 6 ст. 226 НК РФ

подп. 3 п. 3 ст. 44, п. 18 ст. 217 НК РФ; п. 1 ст. 1183 ГК РФ

п. 2 Указания ЦБ от 07.10.2013 N 3073-У

>Сроки уплаты НДФЛ с зарплаты в 2020 году

Срок уплаты НДФЛ зависит от вида налогооблагаемого дохода. Разберемся, какой НДФЛ можно назвать зарплатным и когда он перечисляется в бюджет.

Что входит в НДФЛ с зарплаты

Подоходный налог (НДФЛ) взимается при получении доходов:

- выплачиваемых налоговым агентом (ст. 226, 226.1 НК РФ);

- по сделкам с недвижимостью, автомобилями (ст. 228 НК РФ);

- работающими на общей системе налогообложения ИП (ст. 227 НК РФ).

Зарплатный НДФЛ удерживается налоговыми агентами и имеет разновидности:

Иначе говоря, зарплатным назовем НДФЛ с заработанных гражданином сумм, удержанием и уплатой которого занимается налоговый агент — источник выплат.

Срок уплаты НДФЛ с выплат по трудовому договору

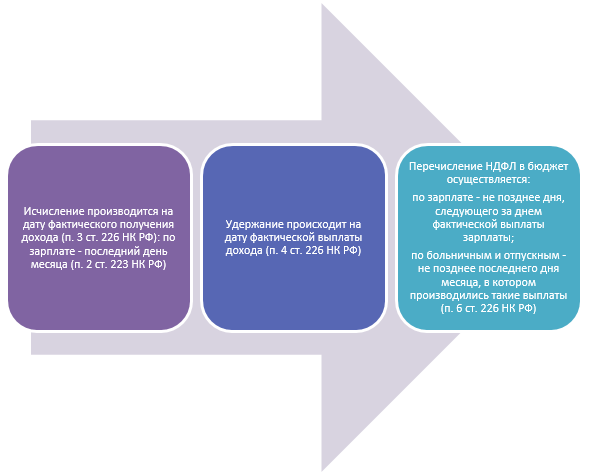

Работодатель обязан исчислить, удержать и уплатить подоходный налог с выплат сотруднику (п. 1 ст. 226 НК РФ):

Для исчисления налога не имеет значения, выдана зарплата работнику или нет.

Платить налог за счет средств налогового агента не разрешается (п. 9 ст. 226 НК РФ). Из этого следует, что с аванса работнику налог не перечисляется, а расчет с бюджетом работодатель производит из средств основной части зарплаты.

Пример

За январь 2020 года сотрудник получил 30 000 рублей, в том числе:

- 17.01.2020 — аванс 8 000 рублей;

- 04.02.2020 — основную часть зарплаты 22 000 рублей.

Работодатель:

- исчислил НДФЛ 31.01.2020;

- удержал НДФЛ 04.02.2020;

- перечислил НДФЛ 05.02.2020.

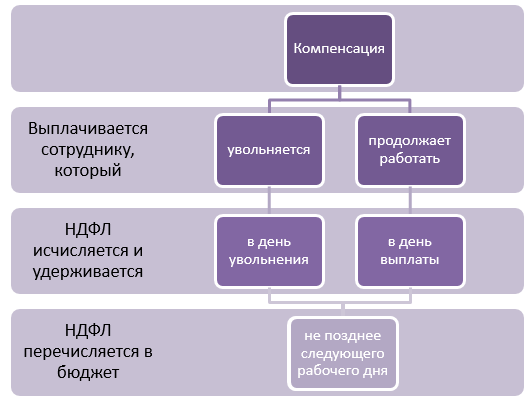

А вот как выглядят сроки по НДФЛ в отношении компенсации за неиспользованный отпуск:

НДФЛ с зарплаты аналогично исчисляется и удерживается в последний день работы увольняющегося сотрудника по п. 2 ст. 223 НК РФ.

Работник, не собирающийся увольняться, вправе получить компенсацию только за ту часть неиспользованного отпуска, которая превышает стандартные 28 дней (ст. 126 ТК РФ). Ежегодный дополнительный оплачиваемый отпуск предоставляется сотрудникам с особыми условиями труда согласно ст. 116 ТК РФ.

Более подробно о компенсации за неиспользованный отпуск читайте в нашей статье.

Срок уплаты НДФЛ с выплат по ГПХ

Такой договор не предусматривает ни отпускных, ни больничных, ни компенсаций, полагающихся в рамках ТК РФ. По своему усмотрению работодатель вправе установить любые другие виды выплат.

Подоходный налог с вознаграждений в рамках гражданско-правового договора (п. 3, 4, 6 ст. 226 НК РФ):

- исчисляется и удерживается — в день выплаты;

- перечисляется — не позднее следующего рабочего дня.

Срок уплаты НДФЛ при выплате дивидендов

Дивиденды — часть прибыли ООО или АО, разделенная между собственниками.

Организационно-правовая форма определяет значимые для НДФЛ с дивидендов даты:

| Операция по НДФЛ | ООО | АО |

| Исчисление и удержание | День выплаты | |

| Перечисление | Не позднее следующего рабочего дня | Не позднее 1 месяца с момента выплаты |

| Основание | п. 4, 6 ст. 226 НК РФ | п. 9 ст. 226.1 НК РФ |

Сроки уплаты НДФЛ в 2020 году: таблица

Подведем итог по срокам уплаты НДФЛ с зарплаты:

| Вид выплат для НДФЛ | Срок уплаты налога |

| В рамках трудового договора | |

| Зарплата | День, следующий за датой выдачи (перечисления) работнику основной части зарплаты.

При увольнении — день, следующий за последним рабочим днем |

| Отпускные, больничные | Последний день месяца, в котором они выплачивались |

| Компенсация за неиспользованный отпуск | При увольнении — день, следующий за последним рабочим днем.

Без увольнения — день, следующий за датой выдачи (перечисления) сотруднику компенсации |

| В рамках гражданско-правового договора | |

| Все виды вознаграждений | День, следующий за датой выдачи (перечисления) дохода физлицу |

| Дивиденды | |

| От участия в ООО | День, следующий за датой выдачи (перечисления) дохода собственнику |

| От участия в АО | Не позднее 1 месяца с момента выдачи (перечисления) дохода владельцу акций |

Если срок уплаты подоходного налога выпадает на нерабочий день, работодатель перечисляет НДФЛ в ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Подводим итоги

- НДФЛ с зарплаты называют налог с заработанных физлицом сумм, удержанный и уплаченный налоговым агентом — источником выплат.

- Сроки уплаты для различных видов зарплатного НДФЛ отличаются: они приведены в ст. 223, 226 НК РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

НДФЛ проводки

Актуально на: 11 июня 2019 г.

Для расчетов с бюджетом по налогам и сборам в Плане счетов бухгалтерского учета предусмотрен счет 68 «Расчеты по налогам и сборам», к которому нужно открыть соответствующий субсчет (например «НДФЛ»).

>Начислен НДФЛ: проводка

При исчислении НДФЛ с дохода физлица никакая проводка не составляется.

>Удержан НДФЛ: проводка

Проводки, составляемые при удержании НДФЛ из доходов работников (иных физлиц, получивших выплаты от налогового агента), зависят от конкретной ситуации.

Удержан НДФЛ из заработной платы: проводка

Удержание НДФЛ из зарплаты работников отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ».

Удержан НДФЛ из отпускных: проводка

При удержании НДФЛ из выплачиваемых работнику отпускных составляется такая же проводка, как и при удержании налога из его зарплаты – Дебет счета 70 — Кредит счета 68-НДФЛ.

>Удержан НДФЛ из материальной помощи, выплаченной работнику

В этом случае составляется проводка Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 68-НДФЛ.

Удержан НДФЛ при выплате денег физлицам, не являющимся работниками

Например, при оплате работ или услуг по ГПД. Тогда нужно составить проводку Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 68-НДФЛ.

Удержан НДФЛ из суммы дивидендов: проводка

При удержании НДФЛ из суммы выплачиваемых дивидендов проводки будут зависеть от того, является ли получатель дивидендов работником организации или нет.

| Ситуация | Проводка |

|---|---|

| Получатель дивидендов является работником фирмы, выплачивающей дивиденды | Дебет счета 70 — Кредит счета 68-НДФЛ |

| Получатель дивидендов не является работником фирмы, выплачивающей дивиденды | Дебет счета 75 «Расчеты с учредителями» — Кредит счета 68-НДФЛ |

Перечислен НДФЛ в бюджет: проводка

Независимо от того, с каких доходов (зарплаты, дивидендов и т.д.) перечисляется НДФЛ в бюджет, составляется проводка: Дебет счета 68-НДФЛ — Кредит счета 51 «Расчетные счета».

НДФЛ: проводки

НДФЛ, или подоходный налог, — сокращенное название налога, удерживаемого с доходов физических лиц при их выплате. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Бухучет НДФЛ ведется на счете 68.01 в разрезе аналитик: налог, пени, штрафы за нарушение налогового законодательства по налогу на доходы физических лиц (НДФЛ).

Согласно НК РФ, расчет и удержание подоходного налога должен производить тот, кто выплачивает доход физическому лицу, так называемый источник выплаты.

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом. Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

- оплаты больничного листка;

- выплаты отпускных.

Для указанных случаев сроком уплаты подоходного налога является последний день месяца, в котором были выплачены отпускные или пособие по листку нетрудоспособности.

Ставки НДФЛ

Расчет НДФЛ производится по ставке 13 % за исключением следующих случаев:

- Доходы, облагаемые по ставке 35 %:

- выигрыш призов (в лотерее, в рекламной акции и т. п.);

- проценты по банковским вкладам;

- проценты по облигациям российских компаний;

- экономия на проценте по кредиту;

- кредитных потребительских и сельскохозяйственных кооперативов от предоставления займов.

- Доходы, облагаемые по ставке 30 %:

- нерезидентов РФ, за исключением дивидендов от российских организаций, заработка высококвалифицированных специалистов, а также вознаграждения, полученные нерезидентами от некоторых видов трудовой деятельности, установленных пунктом 3 статьи 224 НК РФ;

- по ценным бумагам, за исключением перечисленных в п. 5 ст. 224 НК РФ.

- Доходы, облагаемые по ставке 15 %:

- дивиденды от российских компаний, полученные нерезидентами.

- Доходы, облагаемые по ставке 9 %:

- проценты по облигациям с ипотечным покрытием, выпущенным до 01.01.2007;

- учредителей доверительного управления ипотечным покрытием, по ипотечным сертификатам участия, выданным до 01.01.2007.

Когда начислен НДФЛ, проводка возникает по кредиту счета 68.01 в корреспонденции со счетами бухгалтерского учета, по которым начислены доходы.

НДФЛ: основные корреспонденции счетов

В зависимости от вида получаемых работником вознаграждений проводки по начислению налога на доходы физических лиц имеют следующие корреспонденции:

- Дт 70 Кт 68.01 — удержан НДФЛ:

- с зарплаты;

- с больничных;

- с отпускных;

- с премий;

- с командировочных сверх норматива;

- с материальной выгоды от экономии на процентах.

- Дт 73 Кт 68.01 — начислен подоходный:

- с материальной помощи свыше 4000 рублей,

- с подарков свыше 4000 рублей.

- Дт 75 Кт 68.01 — начислен НДФЛ с дивидендов учредителям.

- Дт 76 Кт 68.01 — подоходный налог с выплат по договору ГПХ лицам, не состоящим в штате.

Когда удержан НДФЛ, проводка дополнительная не возникает, потому что удержание подоходного налога происходит в момент выплаты дохода физлицу. Поскольку доход выплачивается за вычетом начисленного налога, то это и есть операция по удержанию подоходного налога налоговым агентом. До тех пор, пока доход за вычетом подоходного налога не выплачен, НДФЛ не считается удержанным.

Начисление НДФЛ, проводки

Типовые проводки по начислению НДФЛ представлены в таблице.

|

Операции |

Дебет |

Кредит |

|

Начислен подоходный с зарплаты |

||

|

Перечислен налог в бюджет (одновременно с выплатой зарплаты) |

||

|

Начислен НДФЛ с суммы пособия по больничному |

||

|

Перечислен НДФЛ с больничного в последний день месяца |

||

|

Начислен подоходный налог с распределенных дивидендов |

||

|

Перечислен налог с дивидендов в день выплаты доходов |

||

|

Начислен подоходный с суммы превышения нормативных расходов по командировкам |

||

|

Начислен подоходный на сумму матвыгоды по экономии на процентах по займу, полученному работником |

||

|

Начислен НДФЛ с суммы материальный помощи свыше 4000 рублей |

||

|

Перечислен подоходный с материальной помощи одновременно с выплатой матпомощи |

||

|

Начислен НДФЛ с суммы выданного работнику подарка |

||

|

Перечислен НДФЛ со стоимости подарка в день получения подарка работником |

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

НДФЛ: сроки перечисления налоговым агентом и новые штрафы

Налоговый агент по НДФЛ — это организация, на которую возложена обязанность исчислить (рассчитать), удержать и перечислить в бюджет подоходный налог, т. е. налог с доходов, выплачиваемых сотрудникам и иным физическим лицам. Если НДФЛ нельзя удержать в установленный срок, компания должна уведомить об этом налоговую инспекцию не позднее 1 марта года, следующего за годом выплаты дохода.

Новые санкции, если не соблюден срок уплаты НДФЛ с зарплаты

Если компания должна была, но не удержала налог, то, согласно действующей редакции статьи 123 НК РФ, налоговая инспекция взыщет с нее штраф в размере 20 % от неудержанной или неперечисленной суммы. Кроме штрафа, с организации также могут быть взысканы пени в соответствии с п. 1 ст. 75 НК РФ. Пени рассчитываются исходя из ключевой ставки ЦБ, действующей на момент возникновения задолженности, в следующих размерах:

- для индивидуальных предпринимателей — 1/300 ключевой ставки Банка России независимо от продолжительности просрочки;

- для организаций:

- 1/300 ключевой ставки — за первые 30 дней просрочки;

- 1/150 ставки — за каждый день, начиная с 31-го дня просрочки.

Власти такие санкции устраивают. Однако Конституционный суд в Постановлении от 06.02.2018 № 6-П указал, что в НК РФ необходимо уточнить правила, когда налогоплательщик может быть освобожден от ответственности за неуплату НДФЛ с зарплаты или денег, выплаченных по иным договорам. Поэтому чиновникам пришлось разработать поправки в ст. 123 НК РФ, которые предусматривают следующее уточнение:

Налоговый агент освобождается от ответственности, предусмотренной настоящей статьей, в случае, если им предоставлен в налоговый орган в установленный срок налоговый расчет (расчет по налогу), содержащий достоверные сведения, при отсутствии фактов неотражения или неполноты отражения в нем сведений и(или) ошибок, приводящих к занижению суммы налога, подлежащего перечислению в бюджетную систему Российской Федерации, и этим налоговым агентом самостоятельно до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период, перечислены в бюджетную систему Российской Федерации сумма налога, не перечисленная в установленный срок, и соответствующие пени.

Таким образом, после принятия законопроекта штрафов за неуплату НДФЛ не будет, если выполнено одновременно несколько условий:

- компания самостоятельно обнаружила ошибки до того, как их выявил налоговый орган;

- ранее неуплаченные суммы перечислены в бюджет, а вместе с ними и пени;

- в отчетности содержатся только корректные сведения.

Отметим, что законопроект уже одобрила Госдума в первом чтении. Не исключено, что до конца года этот документ будет официально опубликован и вступит в силу. Вместе с тем, новые правила освобождения от ответственности будут иметь обратную силу, то есть ими смогут воспользоваться все работодатели, которые раньше самостоятельно выявляли недоплату и погашали пени, но сдавали отчеты с правильной информацией. Это прямо предусмотрено п. 3 ст. 5 НК РФ.

До какого числа платить НДФЛ с зарплаты

Сроки уплаты НДФЛ с зарплаты, удерживаемого налоговым агентом, прописаны в пункте 6 статьи 226 НК РФ.

В общем случае перечисление в бюджет необходимо сделать на следующий день после выплаты денег. Если срок выплаты НДФЛ приходится на выходной день, то он переносится на первый следующий рабочий день.

Организация должна выплачивать заработную плату сотрудникам не менее двух раз в месяц (ч. 6 ст. 136 ТК РФ). Когда платится НДФЛ с зарплаты за первую половину месяца? Когда платить НДФЛ с зарплаты, если системой оплаты труда предусмотрено еженедельное перечисление вознаграждения за труд?

Чтобы не пропустить перечисление НДФЛ с зарплаты, сроки предоставим в одной таблице:

|

Вид выплаты |

Срок уплаты НДФЛ |

|

Аванс (за первую половину месяца) Перечисление за первую, вторую и т. д. недели месяца, за часть отработанного времени |

В день, следующий за днем выплаты полного расчета заработной платы за месяц |

|

Заработная плата за весь месяц |

Следующий день за датой перечисления дохода |

|

Расчет при увольнении |

|

|

Материальная помощь, иные разовые выплаты |

|

|

Выплата дивидендов, в том числе «промежуточных» |

Про материальную помощь следует добавить важное правило: не всегда суммы, предоставляемые сотруднику в качестве дополнительной финансовой поддержки, облагаются НДФЛ. В частности, без удержания подоходного налога можно обойтись, если в течение года работник получал матпомощь на сумму, не превышающую 4000 рублей. Основания для таких выплат предусмотрены в ст. 217 НК РФ. В этой же статье заявлено, что работодатель не удерживает НДФЛ с суммы до 50 000 рублей, выплаченной в связи с рождением у работника ребенка. И согласно Разъяснениям Минфина России в Письме от 26.09.2017 № 03-04-07/62184, право на необлагаемый лимит имеет каждый из родителей, то есть в целом молодая семья может получить до 100 000 рублей без уплаты НДФЛ.

Выплаты с особым порядком перечисления налога

В особом порядке перечисляется налог, удержанный из сумм, выплачиваемых за отпуск, и с пособий по временной нетрудоспособности. В таком случае перечислить удержанную у сотрудника сумму налога необходимо не позднее последнего числа месяца, в котором был выплачен доход. Иными словами, с больничных и отпускных, выплаченных, например, в декабре, надо заплатить НДФЛ не позже 31 декабря. В 2019 году это понедельник, рабочий день. Но это последний срок, заплатить можно и раньше, НК РФ это не запрещает.

Свои особенности имеет и налогообложение доходов в натуральной форме. К ним относятся:

- оплата организацией в интересах работника товаров, работ, услуг, например обучения, питания и др.;

- безвозмездное получение налогоплательщиком товаров, работ, услуг.

НДФЛ с доходов, полученных в натуральной форме, перечисляется на следующий день после того, как физическое лицо (не обязательно работник) получило фактический доход в денежной форме, например очередную зарплату. В таком случае дата выдачи товаров или предоставления услуг роли не играет.

Пример

Коммерческому директору ООО «Компания» установлен оклад в размере 50 000 руб. Стандартные, социальные, имущественные вычеты ему не предоставляются. Сумма НДФЛ с заработной платы за апрель составила 7150 руб. Сотруднику перечислено:

- 30.04.2018 — аванс в размере 5000 руб.;

- 11.05.2018 — заработная плата в размере 42 850 руб. (к перечислению в бюджет — 7150 руб.) и отпускные 17 400 руб.

НДФЛ необходимо перечислить:

- с суммы заработной платы — не позднее 14.05.2018 (перечисляется вся сумма налога — 7150 руб.);

- с отпускных — до 31.05.2018.

Отметим, что после введения формы отчетности 6-НДФЛ, которую налоговые агенты обязаны сдавать ежеквартально, ФНС стало легче администрировать рассматриваемый налоговый платеж. Учитывая высокий уровень штрафных санкций, очень важна своевременная выплата НДФЛ с зарплаты. Сроки соблюсти очень легко, если в день перечисления заработной платы, отпускных, пособий и иных облагаемых выплат сразу перечислить налоговый платеж.