Содержание

- Калькулятор неустойки, пени по 1/300 ставки рефинансирования

- Как рассчитать неустойку 1/300 ставки рефинансирования калькулятор

- Калькулятор неустойки или пени по ставке рефинансирования 1/300

- Где может применяться 1/300 ставка

- Калькулятор расчёта неустойки (пени) по 1/300, 1/150 или 1/130 от ключевой ставки (ставки рефинансирования) ЦБ РФ

- Пени за неуплату налогов: что будет, если не платить в срок?

- Пени на налоги: общая информация

- Сроки уплаты налогов по закону

- Нововведения 2017 года касательно пени на налоги

- Когда пени не начисляются?

- Подведение итогов

- Что такое пеня по транспортному налогу?

- Когда начисляется пеня?

- Правила расчёта пени

- Как узнать размер задолженности по транспортному налогу?

- Как заплатить пеню?

- Пеня по ОСМС

Калькулятор неустойки, пени по 1/300 ставки рефинансирования

Чтобы рассчитать пеню 1/300 по ставке рефинансирования, необходимо использовать специальную формулу. Есть также альтернативный и более удобный способ – онлайн калькулятор расчета пени по 1/300, который размещен на нашем сайте. С его помощью вы можете быстро и без ошибок подсчитать неустойку.

На практике необходимость определения неустойки возникает довольно часто. Это касается как физических, так и юридических лиц. Первые чаще всего сталкиваются с ситуациями, когда 1/300 ставка рефинансирования ЦБ РФ используется для расчета несвоевременной уплаты услуг ЖКХ или кредитов. Вторые – при нарушении обязательство по контракту, в том числе по государственным закупкам, согласно Федеральному закону 44.

Как рассчитать неустойку 1/300 ставки рефинансирования калькулятор

Ежедневно многие фирмы и частные лица сталкиваются с необходимостью вычисления неустойки. Расчет пени по 1/300 ставки рефинансирования на практике вызывает определенные сложности. Несмотря на то, что алгоритм вычисления прост, многие допускают ошибки не только в определении исходных данных, но и арифметическом подсчете. А кое-кто использует и неправильную формулу.

Правильный вариант выглядит следующим образом:

П = З * СР * 1/300 * Д

Где:

-

П – пеня;

-

З – сумма просроченной задолженности;

-

СР – ставка рефинансирования;

-

Д – количество дней просрочки.

Что такое 1/300 ставки – это сколько и как расчет осуществляется на практике? Рассмотрим пример 1/300 ставки для предприятия «Тюльпан», которое просрочило выполнения обязательств по контракту с компанией «Маска» на сумму 300 000 рублей, просрочка была погашена через 5 дней (деньги зачислены на счет получателя). Статья ГК РФ №330 гласит, что в этом случае компания «Тюльпан» должна будет выплатить неустойку за каждый день просрочки. В договоре между сторонами нет отдельного пункта, который бы описывал порядок вычисления неустойки. А значит, ее рассчитывают, как одну трехсотую ставки рефинансирования.

Пример расчета:

300 000 * 7.5% * 1/300 * 5 = 375 рублей (эта сумма неустойки набежала за 5 дней просрочки).

Таким же образом производится расчет по 44 ФЗ для контрактов по государственным закупкам.

При определении размера неустойки очень важно использовать точные и актуальные исходные данные. Если задолженность погашалась частями, необходимо выполнять вычисления за каждый день или конкретный период времени. Например, если бы фирма «Тюльпан» погасила 100 000 через 2 дня, а 200 000 еще через 3 дня, то неустойка бы рассчитывалась так:

300 000 * 7.5% * 1/300 * 2= 150 рублей.

200 000 * 7.5% * 1/300 * 3= 150 рублей.

Итого, общая сумма неустойки составит 150+150 = 300 рублей.

Первым днем просроченных обязательств считается день, следующий за тем, в который обязательства по выплате суммы должны были быть выполнены. Последним днем – фактическое получение средств в полном объеме в счет погашения долга.

Ставка рефинансирования – это ключевая ставка, которая устанавливается Центробанком. Это переменная величина. Поэтому перед использованием формулы рекомендуется проверить актуальность этого показателя на сайте ЦБ РФ. Если СР менялась во время существования просроченной задолженности, то для каждого периода действия необходимо выполнять расчет отдельно, аналогично примеру с поэтапным погашением задолженности.

Калькулятор неустойки или пени по ставке рефинансирования 1/300

Как видим, расчет от суммы долга по ставке 1/300 вручную – не самое простое и быстрое занятие. Это рутинная работа, которая отнимает время и силы, но главное – есть риск ошибиться. Калькулятор неустойки 1/300 ставки рефинансирования исключает такую вероятность. Кроме того, в нем есть возможность учета частичной оплаты задолженности, добавления другой просроченной задолженности, применения ключевой ставки на указанную дату или по периодам.

Чтобы использовать калькулятор расчета пени, не нужны специальные знания или навыки. Достаточно внести исходные данные в соответствующие поля, проверить их корректность и кликнуть «Рассчитать». Система мгновенно выполнит вычисление.

Онлайн калькулятор 1/300 позволяет рассчитывать итоговую пеню или отдельно за каждый день просрочки. Он дает возможность определить, какую сумму вы должны на данный момент, какая неустойка скопилась за определенный период времени или сколько будет насчитано ее за каждый день невыполнения обязательств.

Сервис абсолютно бесплатный, доступен на нашем сайте в режиме 24/7/365. В калькуляторе используется правильный алгоритм подсчета пени. Поэтому ошибки исключается, если правильно внести исходные данные.

Данный калькулятор позволяет рассчитать пени по 1/300 СР ЦБ РФ. Но если в договоре между сторонами был прописан особый порядок расчета пени, то в таком случае необходимо будет использовать другой калькулятор – все они есть на нашем сайте.

Где может применяться 1/300 ставка

Ключевая ставка Центробанка используется регулятором, как финансовый инструмент кредитно-денежной политики государства. Она не только показывает стоимость кредитов, которые ЦБ предоставляет коммерческим банка, но и служит для других целей. В частности, с 2016 года она приравнена к ставке рефинансирования и применяется для определения пени.

Штраф по ставке рефинансирования 1/300 является самым распространенным для гражданско-правовых отношений. Частные лица сталкиваются с ним при несвоевременной уплате налога, услуг ЖКХ. Также таким образом рассчитывается неустойка за несвоевременную уплату кредита или обязательств по гражданско-правовым договорам.

Для субъектов хозяйствования необходимость посчитать неустойку по 1/300 ставки возникает при нарушении договорных обязательств с физическими или юридическими лицами. Также на практике используется пеня за несвоевременную уплату налогов.

У опытного бухгалтера вряд ли возникнут проблемы с расчетом неустойки. Но калькулятор пени поможет сэкономить ему время. Что касается частных лиц, предпринимателей, руководителей предприятия и других лиц, которые редко сталкиваются с такого плана расчетами, то для них калькулятор – незаменимый инструмент, который позволит быстро выполнить расчет и избежать ошибок.

Калькулятор расчёта неустойки (пени) по 1/300, 1/150 или 1/130 от ключевой ставки (ставки рефинансирования) ЦБ РФ

Настоящим я, далее – «Субъект Персональных Данных», во исполнение требований Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» (с изменениями и дополнениями) свободно, своей волей и в своем интересе даю свое согласие ООО «ДНД» (далее – ДНД) на обработку своих персональных данных, указанных при регистрации путем заполнения веб-формы на сайте днд.su и его поддоменов *днд.su (далее – Сайт), e-mail направляемых (заполненных) с использованием Сайта (по адресу указанному на сайте).

Под персональными данными я понимаю любую информацию, относящуюся ко мне как к Субъекту Персональных Данных, в том числе мои фамилию, имя, отчество, адрес, образование, профессию, контактные данные (телефон, факс, электронная почта, почтовый адрес), фотографии, иную другую информацию. Под обработкой персональных данных я понимаю сбор, систематизацию, накопление, уточнение, обновление, изменение, использование, распространение, передачу, в том числе трансграничную, обезличивание, блокирование, уничтожение, бессрочное хранение), и любые другие действия (операции) с персональными данными.

Обработка персональных данных Субъекта Персональных Данных осуществляется исключительно в целях регистрации Субъекта Персональных Данных в базе данных ДНД с последующим направлением Субъекту Персональных Данных почтовых сообщений и смс-уведомлений, в том числе рекламного содержания, от ДНД, его аффилированных лиц и/или субподрядчиков, информационных и новостных рассылок, приглашений на мероприятия ДНД и другой информации рекламно-новостного содержания, а также с целью подтверждения личности Субъекта Персональных Данных при посещении мероприятий ДНД.

Датой выдачи согласия на обработку персональных данных Субъекта Персональных Данных является дата отправки регистрационной веб-формы с Сайта ДНД и/или отправка первого письма.

Обработка персональных данных Субъекта Персональных Данных может осуществляться с помощью средств автоматизации и/или без использования средств автоматизации в соответствии с действующим законодательством РФ и внутренними положениями ДНД.

ДНД принимает необходимые правовые, организационные и технические меры или обеспечивает их принятие для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных, а также принимает на себя обязательство сохранения конфиденциальности персональных данных Субъекта Персональных Данных. ДНД вправе привлекать для обработки персональных данных Субъекта Персональных Данных субподрядчиков, а также вправе передавать персональные данные для обработки своим аффилированным лицам, обеспечивая при этом принятие такими субподрядчиками и аффилированными лицами соответствующих обязательств в части конфиденциальности персональных данных.

Я ознакомлен(а), что:

- настоящее согласие на обработку моих персональных данных, указанных при регистрации на Сайте ДНД, направляемых (заполненных) с использованием Cайта, является неограниченным (до момента отзыва);

- согласие может быть отозвано мною на основании письменного заявления в произвольной форме;

- предоставление персональных данных третьих лиц без их согласия влечет ответственность в соответствии с действующим законодательством Российской Федерации.

Пени за неуплату налогов: что будет, если не платить в срок?

Пени – это неустойка, которую в денежном эквиваленте нужно выплатить за каждый просроченный день выплат. Эта штрафная санкция применяется в том случае, когда человек или компания из категории налогоплательщиков переходит в разряд должников. Сегодня мы рассмотрим, как и в каком объёме начисляются пени за неуплату налогов.

Пени за неуплату налогов

Пени на налоги: общая информация

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном. Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату. При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор.

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Уплачивая налог, человек должен озаботиться тем, чтобы деньги поступили в казну государства не позднее числа, указанного крайней датой оплаты. Уже со следующего дня начнёт «капать» пени.

Статья 75. Пеня

Важный момент! При уплате всех причитающихся налоговых сумм начисление пеней прекращается. То есть, цифра начисленной пени фиксируется в момент погашения долга, а если пени не были уплачены, то на них не начисляются дополнительные пени.

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику. В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен. Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Отметим, что с 2016 года в силу вступило решение о том, что налоговая вправе направить письмо, информирующее о налоговом долге гражданина, в адрес его работодателя или иного лица, выплачивающего доход (пенсию, стипендию).

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Сроки уплаты налогов по закону

В Российской Федерации с 2015 года действует закон, согласно которому фирмы и физлица обязаны уплачивать налоги не позднее, чем 1 декабря года, идущего за периодом отчётности. Соответственно, налоги за 2017 год должны быть уплачены в срок до 1 декабря 2018 года. Эта дата актуальна для всех типов налоговых сборов, включая НДФЛ.

Не позднее, чем за тридцать рабочих дней до указанной даты в адрес налогоплательщика поступает «письмо счастья» — документ, в котором сообщается о необходимости выполнить свою налоговую обязанность перед государством.

В случае, если налогоплательщик не уплатил полную сумму сбора, ему грозит санкция в виде денежного штрафа. В обычном случае необходимо выплатить штраф в размере двадцати процентов от суммы задолженности. Если же налоговые инспекторы имеют основания считать, что плательщик умышленно скрывается от уплаты, штраф вырастет до сорока процентов от суммы долга.

Что будет, если не платить в срок?

Налоговый орган имеет права подать в суд на должника, дабы взыскать сумму задолженности без его согласия. Судебным постановлением может быть предписано списать долг из имущества, укрывающегося от уплаты налогов лица, в том числе снять недостающую сумму с банковских счетов.

Лица, уклоняющиеся от налогов, будут обязаны возместить долг по решению суда

Обращение в суд правомерно в течение трёх лет с момента самого первого требования налоговой погасить задолженность. Возможны два варианта развития событий:

- Если сумма долга не превышает трёх тысяч рублей, представитель налоговой инспекции может подать в суд в течение полугода после истечения вышеназванного трёхлетнего срока.

- Если сумма долга свыше трёх тысяч рублей, налоговый орган может подать в суд спустя полгода после момента, когда сумма задолженности превысила три тысячи рублей.

Важный момент! Приказ суда может быть вынесен без вызова сторон и разбирательства, если предоставленная налоговым органом информация является очевидной и неоспоримой. При этом должник имеет двадцать дней с момента направления ему копии судебного приказа, чтобы представить возражения. Независимо от характера возражений приказ будет отменён, а дело будет рассматриваться с участием сторон.

Кто виноват, если уведомление об уплате налогов не дошло?

Если в указанный срок гражданин или представитель компании не получили налоговое уведомление, разбираться необходимо самостоятельно. Зная, что вы владеете имуществом, облагаемым налоговым сбором или имеете иные обязательства такого рода перед государством, вы самостоятельно должны обеспечить поступление денег в казну.

Неполучение письма из налоговой не является оправдательной причиной неуплаты налогового сбора или просрочки платежа. Если бумага не пришла, плательщик должен обратиться в ФНС по месту регистрации, чтобы уточнить сумму к уплате.

Статья №23 HK РФ гласит, что не позднее 31 декабря года, идущего за налоговым истёкшим периодом, каждый плательщик должен обратиться в налоговую службу и предоставить специалистам информацию о каждом объекте налогообложение, по поводу которого не было получено соответствующее уведомление. Если «письмо счастья» приходило ранее или лицо освобождено от уплаты налога в соответствии с какими-либо льготами, информацию сообщать не нужно.

Статья 23. Обязанности налогоплательщиков

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Период просрочки | Формула расчета пени |

|---|---|

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). |

Формула расчёта пени для юрлиц по общему правилу |

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. |

Формула расчёта пени для юрлиц для первых 30 дней просрочки

Формула расчёт пени для юрлиц начиная с 31 дня просрочки |

{kind=link}

{kind=link}

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Сумма налогового долга х Ставку рефинансирования ЦБ РФ на период просрочки х 1/300 х Количество дней, за которые просрочены платежи

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Важный момент! С начала 2016 года понятие «ставка рефинансирования» упразднено. Центробанк утверждает ключевую ставку, которая и соответствует упразднённому значении. По данным на март 2018 года значение ставки рефинансирования ЦБ РФ – 7,5 процентов. Учитывая этот факт, расчет пеней нужно производить отдельно за каждый период, если в это время размер ставки претерпевал корректировку.

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Возможно, Вас заинтересует информация о том, как вести учет пени по налогам. В представленном материале расскажем, какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Видео — Как рассчитать пени по налогам по новым правилам?

Когда пени не начисляются?

Существует и несколько моментов, при наступлении которых пени не будет начисляться. К ним относятся:

- Переплата по искомому налогу, покрывающая ещё не внесённый платёж.

- Переплата по искомому налогу, перекрывающая сумму пени.

В случае, если переплата частично перекрывает образовавшийся долг, пени будет начислено только на разницу, а не на всю задолженность.

Переплатой называется сумма налоговых сборов, а также ранее уплаченных штрафов или иных взносов, которые плательщик перечислил в чрезмерном количестве или же налоговый орган взыскал чрезмерно. В этом случае переплата будет автоматически засчитана вместо недоимки или пени. Если человек знает о том, что на его счету имеются «лишние» деньги, предпринимать ничего ему не нужно – налоговые органы пересчитают цифры самостоятельно.

Рассмотрим на примере. Иван Сергеевич Семёнов владеет автомобилем «Хонда Фит» 2006 года выпуска, за который ежегодно платит около 900 рублей в качестве транспортного налога. Если в 2017 году Семёнов заплатит сразу две тысячи рублей, ему не придётся оплачивать налог в 2018 году, соответственно, сумма пени начислена не будет – платёж пройдёт автоматически. Если же Семёнов заплатил тысячу рублей в 2017 году вместо 900 рублей, а затем просрочил платёж на три месяца, уплачивать пени также не придётся. Почему?

Согласно формуле расчёта, пени будет начислено таким образом: (900 рублей х 8.25% х 1/300 х 16 дней) + (900 рублей х 7.75% х 1/300 х 56 дней) + (900 рублей х 7.5% х 1/300 х 19 дней) и составит 21 рубль 26 копеек, что полностью перекрывается переплатой в 100 рублей.

Подведение итогов

С таким понятием, как пени, граждане России сталкиваются не только применительно к коммунальным платежам, но и при неуплате налогов. Такая санкционная мера предусмотрена законодательством и является обязательной к уплате при просроченных налоговых выплатах. Если налогоплательщик спохватился вовремя и погасил задолженность перед налоговой службой, сумма пени будет незначительной. Куда опаснее «забывать» про налоги юридическим лицам, которые выплачивают в казну крупные суммы. Ведь чем больше долг и количество просроченных дней, тем выше будет пеня. Будьте внимательны!

![]()

Расчёт пени по транспортному налогу осуществляется налоговым органом по регламентированной формуле. С первого дня просрочки и до того дня, как будет полностью погашена налоговая задолженность, будет начисляться сумма пени. Она находится в прямой зависимости от суммы долга (1/300 ставки рефинансирования) и количества простроченных дней. Несвоевременная оплата налогов приводит к лишним расходам налогоплательщика и прямым неналоговым доходам государства.

Что такое пеня по транспортному налогу?

![]()

Почему налоговая служба очень серьёзно занимается расчётом пени, и не прощает ни копейки, причём буквально? Многие из нас сталкивались с ситуацией, когда именно из-за очень маленьких сумм пени были проблемы с налоговой инспекцией. Казалось бы, несколько копеек, несколько рублей можно было бы и простить… дороже выходит отправка почтового письма должнику, чем цена вопроса. Это мнение граждан.

Теперь только представьте картину в целом: государство наделяет налоговую службу полномочиями рассчитывать и собирать пени со всех просроченных налогов. Каждый отдельно взятый налогоплательщик имеет в своей собственности несколько объектов налогообложения (квартиры, земля, дома, автотранспорт). Какая ежегодная сумма из пени может набежать в масштабе многомиллионной страны? Пени — это неналоговый способ получения прибыли государства, поэтому оно будет «неумолимо» и «бессердечно» при его сборах.

Главный принцип пени по автоналогу: не заплатил вовремя налог за свой транспорт, заработал минус в свой личный бюджет и долг перед государственным бюджетом. Пени — это рычаг управления сознательностью владельцев ТС. Ведь именно наказание рублём действует на человека эффективнее и быстрее всего.

Пеня грозит каждому автовладельцу, который нарушит сроки уплаты налога за свой зарегистрированный транспорт. Причём, данный налог берётся не только с наземного транспорта, но и воздушного и водного. Читайте также, как узнать оплачен ли транспортный налог?

Когда начисляется пеня?

Что будет, если не платить транспортный налог? Читайте в статье нашего экономиста.

Пеня начинает начисляться со следующего дня, последующего за крайней датой уплаты транспортного налога. Так как действующий Налоговый Кодекс (НК РФ) строго прописывают последний день оплаты налога для частных автовладельцев — 1 декабря, то пеня возникнет уже 2 декабря. Стоит напомнить, что физические лица – владельцы ТС (включая индивидуальных предпринимателей) платят налог на транспорт в текущем году за предыдущий отчётный год, то есть за прошлый год владения авто. Значит, в 2019 году автовладельцы производят платёж за 2018 год владения транспортом. С конца лета и до первого числа октября налоговая инспекция обязана прислать каждому автовладельцу почтовое письмо. Его содержимое: налоговое уведомление и квитанция об уплате транспортного налога.

Для организаций ситуация совершенно другая. Мало того, что юридические лица, на балансе которых находится транспорт, обязаны самостоятельно рассчитывать свой налог, так и уплачивать его авансовым методом (раз в квартал) в текущем отчётном году. Также стоит учесть, что транспортный налог относится к региональным налогам, и каждый регион вправе установить свои сроки оплаты, например:

![]()

![]()

Для уплаты налога существует срок давности взыскания. Читайте подробности на нашем сайте.

Правила расчёта пени

Расчёт пени по транспортному налогу напрямую зависит от следующих факторов:

- суммы просроченного налога. То есть от той суммы, которую владелец ТС должен был заплатить, но не заплатил. При этом она переходит в разряд задолженности, но сама не изменяется;

- количества просроченных дней. Первый день просрочки – это следующий день, который наступает по пришествию крайней даты, установленной для оплаты налога на транспорт;

- учётной ставки Центробанка России. Что это такое, вряд ли понятно простому обывателю и далеко не каждый гражданин России может дать определение этому понятию. Однако, оно на слуху и каждый из нас постоянно с ним сталкивается. Итак, механизм появления такого понятия связан с тем, что Центральный Банк РФ ежегодно кредитует различные кредитные организации и выставляет им размер процентов в годовом эквиваленте для обязательной уплаты. Речь конечно идёт не о микрозаймовых организациях, а о крупных банках. В начале 90-х годов эту ставку внедрили в налоговую политику государства, связав её с налогообложением по четырём позициям:

- по рублевым вкладам, превышающих показатель ставки рефинансирования (СР), на 5 и более пунктов, налогоплательщик должен уплатить налог;

- по доходу, который налогоплательщик получил от экономии на процентах по займам, если он составляет более 2/3 СР, налогоплательщик должен уплатить налог;

- по пени за просрочку налога – 1/300 СР;

- в договорных отношениях кредитора и заёмщика, при условии отсутствия договора займа размер процентов определяется как СР на день уплаты долга.

Также стоит отметить, что ставка пересматривается и колеблется:

![]()

За последние два года она значительно снизилась и сейчас составляет 7,75%

Размер пени для граждан

Как считается налог для физических лиц? Читайте подробности на нашем сайте.

Формула для вычисления пени для частных владельцев автотранспорта, которые своевременно не заплатили налог на транспорт:

П = СпН * СР/300 * КпД, где

П – пеня,

СпН – сумма просроченного налога,

СР – ставка рефинасирования,

КпД – количество просроченных дней.

ПРИМЕР №1: допустим, что Сергей Сергеевич, как владелец автотранспорта, задержал оплату налога до 17 декабря. Сумма налога 788 рублей. Ставка рефинансирования на тот период была 8,25; количество просроченных дней – 16.

П = 788 * (16 * 0,0825) / 300 = 3 рубля 46 копеек.

ПРИМЕР №2: допустим, что Виктор Викторович, являясь владельцем транспортного средства, оплатил транспортный налог 27 декабря. Величина налога 669 рублей. Ставка рефинансирования на тот период изменялась, первые 16 дней — 8,25, следующие 10 дней — 7,75; количество дней просрочки – 26.

П = 669 * (16 * 0, 0825 + 10 * 0,0775) / 300 = 4 рубля 67 копеек.

Размер пени для юридических лиц

Узнайте всё о размере транспортного налога для юридических лиц.

Юридические лица обязаны заниматься расчётом транспортного налога самостоятельно, в отличие от физических лиц – собственников транспортных средств (за них расчёты делают специалисты ФНС РФ). Кроме того, организации обязаны рассчитывать и оплачивать налог за каждую единицу своего транспорта отдельно и ежеквартально. То есть, годовую сумму налога нужно поделить на 4 части, и по ¼ части в квартал уплачивать в бюджет. В связи с этим, каждая организация, на балансе которой находятся ТС, подвергается дополнительным рискам по поводу появления просрочки платежа.

В налоговом кодексе прописаны специальные условия начисления пени для предприятий, а именно:

В случае просрочки до 30-ти календарных дней пеня будет считаться как 1/300 ставки рефинансирования, а начиная с 31 дня – как 1/150. То есть второй и последующие месяцы просрочки платежа обойдутся организации в два раза дороже.

Формула для вычисления пени, относительно юридических лиц, с первого по 30 день просрочки:

П = СпН * СР/300 * КпД, где

П – пеня,

СпН – сумма просроченного налога,

СР – ставка рефинасирования,

КпД – количество просроченных дней.

ПРИМЕР №1: допустим, что фирма «Золотоискательница», зарегистрированная в Архангельске, задержала оплату налога за 4 квартал до 10 ноября. Хотя, согласно закону г. Архангельска, оплатить налог положено до 5 ноября. Сумма налога за автомобиль Ниссан, находящийся на балансе фирмы, составляет 1500 рублей. Ставка рефинансирования на тот период была 8,25; количество просроченных дней – 4.

П = 1500* (4 * 0,0825) / 300 = 1 рубля 65 копеек.

ПРИМЕР №2: допустим, что фирма «Алмазоискательница», также зарегистрированная в Архангельской области, являясь владельцем транспортного средства, оплатила транспортный налог 15 декабря. Величина налога 1500 рублей. Ставка рефинансирования на тот период была 8,25; количество дней просрочки (с 06.11 по 15.12) – 35дней.

П = 1500 * (30 * 0,0825) / 300 + (5 * 0,0825 )/150 = 16 рубля 49 копеек.

Для того, чтобы не вспоминать математику и последовательность умножения и деления, можно воспользоваться специальным онлайн–калькулятором. Калькулятор пени по транспортному налогу позволяет произвести расчёт, используя подсказки (отчётный год, регион, даты платежа – обязательные и фактические). Самостоятельно нужно проставить сумму задолженности, и программа выдаст супу пени за движимое имущество.

Как узнать размер задолженности по транспортному налогу?

![]()

Дополнительно рекомендуем более детально изучить информацию о способах получения сведений о размере транспортного налога.

Для того чтобы узнать, какая сумма штрафных санкций начислена в вашем конкретном случае, можно воспользоваться одним или несколькими следующими способами. Если вы предпочитаете живое общение с инспекторами налоговой службы, то можно лично посетить территориальное отделение ФНС. В результате личной беседы со специалистом, который занимается вопросами начисления пени, или в справочном окне можно получить ответ на вопрос: какую пеню я должен заплатить?

Если вы – человек занятой и предпочитающий интернет–общение с государственными органами, то для получения информации можно сделать следующие действия:

- обратиться на сайт Госуслуги gosuslugi.ru. Если вы создали учётную запись на этом портале, то в автоматическом режиме отразятся ваши задолженности по налогам и сборам. Они делятся на основной долг и пени;

- обратиться на сайт налоговой службы www.nalog.ru. Увидеть свою начисленную пеню можно при условии того, что вы являетесь авторизированным пользователем и имеете доступ в личный кабинет. Для авторизации можно воспользоваться порталом Госуслуги, который будет проводником в ваш кабинет налогоплательщика. После этого вы увидите все свои налоговые «прегрешения»;

- через Сбербанк Онлайн. Выбирая «Поиск налогов по ИНН», программа выдаст размер пени.

Как заплатить пеню?

Оплату пени можно произвести как наличными деньгами, так и безналичным способом. При желании любой налогоплательщик может получить квитанцию по оплате пени с сайта ФНС РФ.

Её можно получить лично у специалиста или выгрузить с личного кабинета самостоятельно. Соответственно, этот документ будет иметь свой уникальный номер – индекс извещения и все необходимые реквизиты, с помощью которых можно произвести оплату в Сбербанке и любом другом банке, можно сделать операцию в мобильном банковском приложении, через терминалы самообслуживания.

Также можно отдать долг государству через портал Госуслуги, который принимает только безналичный расчёт. Иными словами, никакой проблемы под названием «не могу оплатить пени» не существует.

Пеня при неуплате транспортного налога имеет колоссальное значение для государства. Поэтому налоговая служба занимается ежедневными расчётами пени для каждого налогоплательщика. Как правило, если задолженность небольшая и погашается быстро, то пени составляют копейки. Рано или поздно, но пени, как штраф за несвоевременную оплату транспортного налога, автовладельцу все равно придётся заплатить. И чем раньше он это сделает, тем меньше будет штрафной взнос. Порядок уплаты налогов прописан в налоговом кодексе, и предназначен для налаживания налоговой дисциплины граждан.

![]() Ольга Панфилова, Экономист 129 статей на сайте В 1999 году закончила с отличием Волгоградский институт экономики, социологии и права по специальности экономист. С 2007 года и по настоящее время работаю в сфере недвижимости, в качестве индивидуального предпринимателя. Занимаюсь юридическими вопросами купли-продажи, дарения и наследства объектов жилого и нежилого фонда. Также в мои обязанности входит составление договоров и консультирование клиентов. Активный автолюбитель. Водительские права категории «В». Писать статьи люблю со времен студенчества, нахожу это интересным и познавательным. Буду рада, если мои статьи окажутся полезными и помогут читателям разобраться в интересующих их вопросах. Пожалуйста, !

Ольга Панфилова, Экономист 129 статей на сайте В 1999 году закончила с отличием Волгоградский институт экономики, социологии и права по специальности экономист. С 2007 года и по настоящее время работаю в сфере недвижимости, в качестве индивидуального предпринимателя. Занимаюсь юридическими вопросами купли-продажи, дарения и наследства объектов жилого и нежилого фонда. Также в мои обязанности входит составление договоров и консультирование клиентов. Активный автолюбитель. Водительские права категории «В». Писать статьи люблю со времен студенчества, нахожу это интересным и познавательным. Буду рада, если мои статьи окажутся полезными и помогут читателям разобраться в интересующих их вопросах. Пожалуйста, !

Анализ информации, содержащейся в базе, поможет юристу предусмотреть последствия принимаемых им юридических решений и не доводить дело до суда.

Помогает выстроить грамотную стратегию судебного процесса на основе изучения и анализа уже имеющихся в базе решений по аналогичным делам.

Помогает проверить «чистоту» партнеров и контрагентов:

- — принимал ли участие в судебных разбирательствах?

- — в качестве кого? (Истец, ответчик, третье лицо и т.п.)

- — по каким делам?

- — выиграл или проиграл?

Преимущества базы судебных решений:

Самая полная база – более 7 000 000 документов

База содержит дела:

- — гражданского судопроизводства

- — административного производства

- — уголовные дела открытого судебного производства

Простой и удобный поиск документов:

- — по территории

- — по суду

- — по дате

- — по типу

- — по номеру дела

- — по сторонам

- — по судье

Мы разработали специальный вид поиска – ПОИСК ПО КОНТЕКСТУ, с помощью которого производится поиск в тексте судебных документов по заданным словам

Все документы сгруппированы по отдельным делам, что экономит время при изучении конкретного судебного дела

К каждому делу прикреплена информационная карточка, которая содержит краткую информацию по делу – номер, дату, суд, судью, тип дела, стороны, историю процесса с указанием даты и произведенного действия.

Пеня по ОСМС

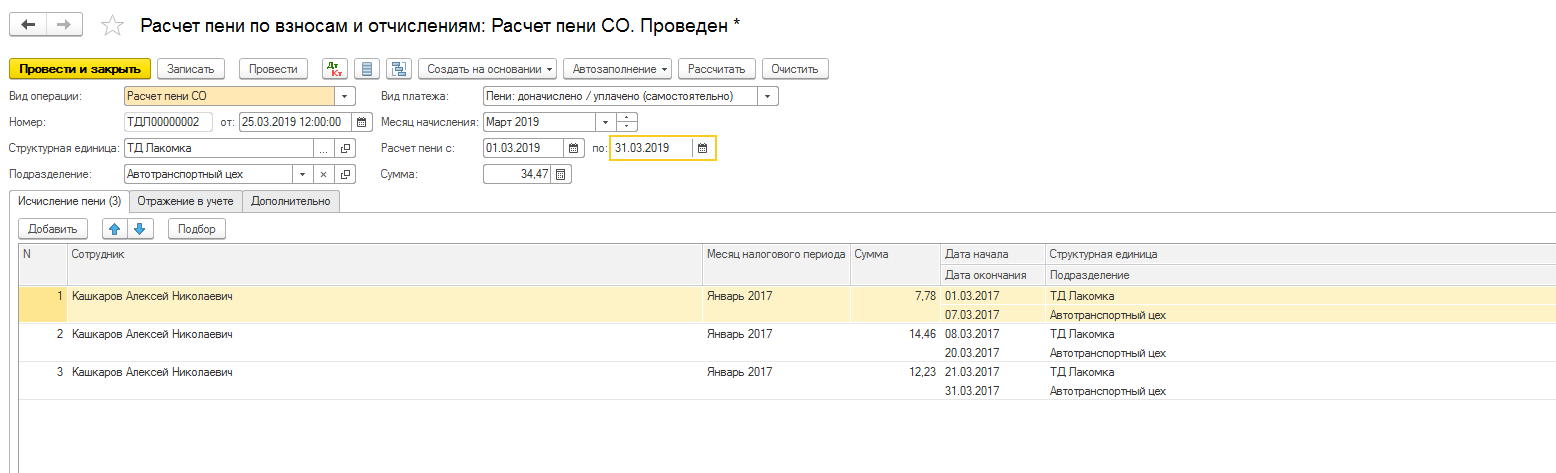

Здравствуйте. Должна ли в 100 форме отображаться пеня по ОСМС, ОПВ, ИПН и т.д, если да, то в какой строке декларации 100.00?Может ли компания взять пеню на расходы?

ответ:

Цимбалюк Стелла —

В соответствии с пунктом 7 статьи 243 НК РК вычету подлежат присужденные или признанные неустойки (штрафы, пени), если иное не установлено статьями 246 и 264 настоящего Кодекса. Согласно пункту 6 статьи 264 НК РК вычету не подлежат неустойки (штрафы, пени), подлежащие внесению (внесенные) в бюджет, за исключением неустоек (штрафов, пени), подлежащих внесению (внесенных) в бюджет по договорам о государственных закупках.

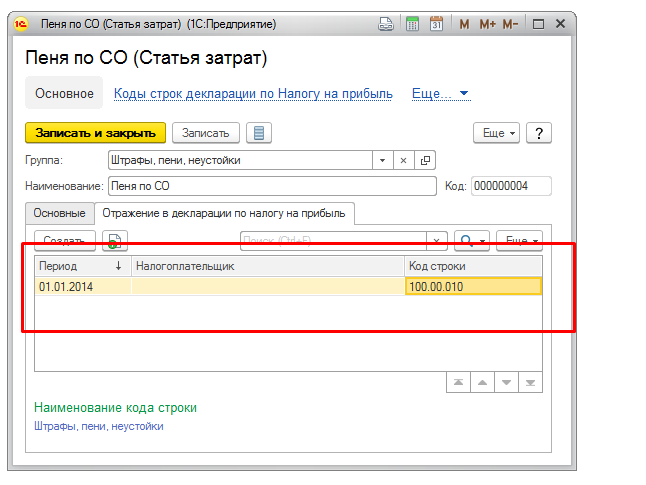

Вследствие этого пени по ИПН и СН относиться на вычеты не будут. В п.2 ст.257 НК РК вычету подлежат расходы налогоплательщика в виде выплат физическим лицам, определенных подпунктами 1), 5) 7) 8) 9) 10) 12) п.2 ст.319, пп.42) и 44) п.1 ст.341 настоящего Кодекса. Но при этом необходимо учитывать, что в соответствии с п.12 ст. 319 не рассматриваются в качестве дохода физического лица суммы пени, начисленных за несвоевременное исчисление, удержание, перечисление социальных платежей в размерах, установленных законодательством Республики Казахстан. Следовательно, суммы пени по ОПВ, СО, ОСМС идут на вычеты, но поскольку они не рассматриваются в качестве дохода физического лица, суммы пени отразятся в строке 100.00.010, где указывается общая сумма расходов по неустойке (штрафам, пени), относимая на вычеты согласно пункту 7 статьи 243 Налогового кодекса.

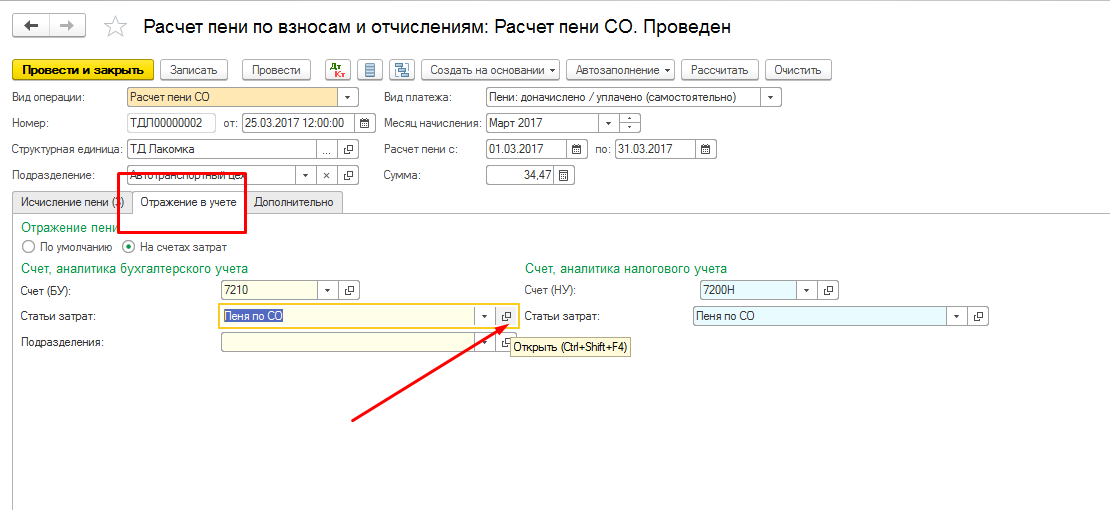

Данные в 100 форму попадают при расчете пени. Рассмотрим на примере расчета пени по взносам и отчислениям, а именно по социальным отчислениям.  Перейдя по вкладке «Отражение в учете», будет отражена статья затрат «Пеня по СО».

Перейдя по вкладке «Отражение в учете», будет отражена статья затрат «Пеня по СО».

Открыв данную статью затрат, в закладке «Отражение в декларации по налогу на прибыль» должен отражаться соответствующий код строки декларации.

Аналогичным образом отражаются пени по ОПВ и ОСМС, которые подлежат на вычеты и отразятся в строке 100.00.010.