Содержание

- Пени по налогу на прибыль

- Пени по остальным налогам и взносам

- Учет и возврат невыясненных платежей

- Что собой представляет невыясненный платеж

- Учет невыясненных платежей

- Документальное оформление

- Как отправить письмо

- Как уточнить реквизиты на оплату страховых взносов

- Особенности возврата невыясненных платежей

- Отражение пеней и штрафов в 1С 8.3 Бухгалтерия

- Административные штрафы

- На какой счет в проводках отнести пени и штрафы по налогам в 1С 8.3

- Штрафы, пени, неустойки по хозяйственным договорам

- Какой проводкой отразить в 1с штраф за несвоевременное предоставление отчетности

- На какой счет отнести пени и штрафы по налогам в 1С 8.3, проводки

- Проводка начислен штраф ифнс. На какой счет отнести штраф по ндс

Как начислить пени по налогу на прибыль – по Дт 99.01.1 «Налог на прибыль и аналогичные платежи» или Дт 99.01.1 «Причитающиеся налоговые санкции»?

Правильно ли начислять пени в Дт 99.01.1, если применяется ПБУ 18/02, может быть надо в Дт 99.02.3, как постоянные разницы?

Организация самостоятельно устанавливает в учетной политике порядок отражения в учете сумм начисленных пеней (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875, п. 11 ПБУ 10/99).

Ведомство рекомендует начислять штрафные санкции и пени по:

- налогу на прибыль в Дт 99 — как финансовый результат;

- остальные налоги и сборы в Дт 91.02 — как прочие расходы, но не учитываемые в НУ.

Пени по налогу на прибыль

Организация (ОСНО) несвоевременно уплатила налог на прибыль в федеральный бюджет за 1 квартал. Обнаружив ошибку, самостоятельно рассчитала пени по налогу прибыль за 1 квартал 2018 и отразила их начисление в учете. Сумма пеней согласно расчету – 21 000 руб.

Начисление пеней оформляется документом Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Табличная часть заполняется проводкой:

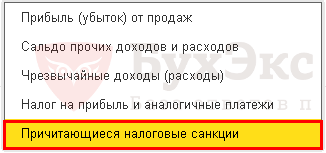

- Дебет – 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения»;

- Субконто 1 – составляющие финансового результата Причитающиеся налоговые санкции.

- Субконто 1 – составляющие финансового результата Причитающиеся налоговые санкции.

Аналитика Налог на прибыль и аналогичные платежи используется при начислении (доначислении) налога на прибыль или иных налогов, которые начисляются в Дт 99. Например, торговый сбор или налог при УСН. В нашем примере начисляются пени по налогу на прибыль, а не сам налог. Поэтому такая аналитика неприменима.

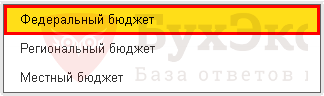

- Кредит — 68.04.1 «Расчеты с бюджетом»;

- Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно);

- Субконто 2 – уровни бюджетов Федеральный бюджет.

- Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно);

- Сумма – сумма пеней согласно расчету.

- Сумма Дт НУ – графа заполняется автоматически при вводе данных в документ и ее надо очистить вручную: пени по налогу на прибыль не учитываются в налоговом учете.

Пени по остальным налогам и взносам

Организация (ОСНО, ПБУ 18/02) несвоевременно уплатила НДС за 1 квартал. Обнаружив ошибку, самостоятельно рассчитала пени по НДС за 1 квартал 2018 и отразила их начисление в учете. Сумма пеней согласно расчету – 10 000 руб.

Начисление пеней по НДС отражается аналогичным образом через Операции – Бухгалтерский учет – Операции, введенные вручную.

Табличная часть заполняется проводкой:

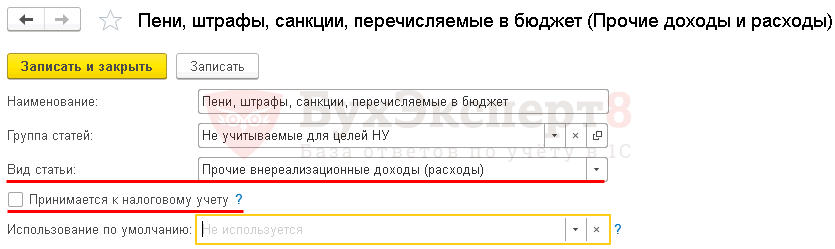

- Дебет – счет 91.02 «Прочие расходы»;

- Субконто 1 – статья расходов Пени, штрафы, санкции, перечисляемые в бюджет:

- Вид статьи — Прочие внереализационные доходы (расходы);

- флажок Принимается к налоговому учету не ставится;

- Кредит — 68.02 «Налог на добавленную стоимость»;

- Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно);

- Сумма – сумма пеней согласно расчету;

- Сумма Дт ПР – сумма пеней согласно расчету. Пени – расходы, не принимаемые в НУ. Графа заполняется автоматически: в статье расходов Пени, штрафы, санкции, перечисляемые в бюджет снят флажок Принимается к налоговому учету.

При определении налоговой базы не учитываются суммы штрафов и пеней по налогам и сборам (п. 2 ст. 270 НК РФ). Следовательно, в учете будут сформированы постоянные разницы (10 000 руб. х 20% = 2 000 руб.).

Именно сумма ПР будет начислена документом Расчет налога на прибыль в Дт 99.02.3 «Постоянное налоговое обязательство (актив)» при выполнении процедуры Закрытие месяца через Операции – Закрытие периода.

Для начисления налоговых санкций по налогу на прибыль счет 99.02.3 не применяется.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Расчет и уплата пеней по налогу на прибыль

- Порядок расчета пеней уточнили

- Декларация по налогу на прибыль: расходы в виде штрафов, пени, неустоек

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Учет и возврат невыясненных платежей

Если компания отправляет неверно оформленную платежную документацию (к примеру, есть ошибки, неточности), казначейство регистрирует невыясненный платеж.

Что собой представляет невыясненный платеж

Невыясненный платеж – это неверно оформленный платеж. К примеру, в сопутствующей документации могут содержаться следующие ошибки, являющиеся основанием для регистрации невыясненного платежа:

- В поручении содержатся неверные ИНН/БИК плательщика налогов.

- Неправильно зафиксирован идентификационный номер налоговой структуры.

- Назначение направленных средств, указанное в письменной форме, не соответствует коду назначения средств.

- Выплата направлена в налоговую структуру, в которой налогоплательщик не зарегистрирован.

- Налогоплательщику не нужно платить тот вид налога, который он уплатил.

- Не прописан номер лицевого счета (или он прописан неверно).

Как правило, ошибки содержатся в кодах. Они наиболее вероятны при использовании платежных терминалов. Если платежные документы оформлены неверно, платеж не засчитывается. У компании таким образом копятся долги.

ВАЖНО! Если зарегистрирован невыясненный платёж, компании нужно направить заявление на возврат. Альтернативный вариант – зачет суммы, выплаченной по ошибке, в структуру, в которую нужно направить платеж.

ВНИМАНИЕ! Невыясненные платежи должны быть отображены в бухучете.

Учет невыясненных платежей

Невыясненный платеж отражается по коду формы дохода. Детализация кода определяется формой бюджета. Невыясненный платеж нужно зафиксировать на счете 1 205 82. Соответствующее правило прописано в п. 77 Инструкции №162н. Используемые проводки определяются тем, будет ли уточнен платеж или он направляется обратно налогоплательщику. Рассмотрим используемые проводки:

- ДТ1 210 02 180 КТ1 205 82 660. Принятие невыясненного платежа к учету. Первичным документом в этом случае является выписка из лицевого счета.

- ДТ1 205 82 560 КТ1 210 02 180. Списание невыясненного платежа после того, как была установлена принадлежность средств. Первичная документация: выписка со счета, приложение.

- ДТ1 210 02 100 КТ1 205 00 660. Зачет денег по обновленному КДБ.

- ДТ1 205 00 560 КТ1 401 10 100. Начисление дохода (актуально только в том случае, если раньше эта процедура не проводилась).

Эти проводки актуальны при уточнении платежей. Если же деньги возвращаются налогоплательщику, используется эти бухгалтерские проводки:

- ДТ1 210 02 180 КТ1 205 82 660. Принятие к учету невыясненного платежа. Первичная бумага, на основании которой создается проводка – выписка со счета.

- ДТ1 205 82 560 КТ1 210 02 180. Перечисление невыясненного платежа налогоплательщику. Первичный документ – заявление налогоплательщика.

Бухгалтерские проводки могут создаваться только на основании информации из первичных документов.

Документальное оформление

Если орган зарегистрировал невыясненный платеж, создается и отправляется запрос на установление принадлежности средств. Запрос составляется по форме 0531808. Для уточнения платежа предоставляется соответствующее уведомление. Цель уведомления – исправить неверные реквизиты на правильные. Необходимость направления этого документа оговорена в п. 2 статьи 160.1 Бюджетного кодекса. Положение, касающееся рассматриваемой ситуации, содержится также в п.56 Приказа Минфина №125н.

Если платеж был направлен неверно, нужно возвратить деньги налогоплательщику. Для этого создается заявление на возврат по форме 0531803. Отправить его нужно в казначейство.

Особенности создания письма об уточнении

Записка составляется представителем бухотдела или сотрудником с соответствующими полномочиями. На документе обязательно проставляется подпись руководителя фирмы. Если лицо, направившее письмо, узнало об ошибке, актуален следующий порядок действий:

- Обращение в банк для получения доказательств о фактическом перечислении средств. Банк должен выдать доказательство в письменной форме.

- Отправка в налоговую письма, уточняющего платеж.

Специальной формы для письма нет, поэтому при его составлении можно пользоваться локальными актами. В документе в обязательном порядке прописывается эта информация:

- Название структуры, которая получила платеж.

- Адрес фирмы.

- Данные о получателе платежа.

- Номер поручения, составленного с ошибками, дата его создания.

- Указание на ошибку (к примеру, неверное указание кодов).

- Способ удаления ошибки.

Если в поручении содержится несколько ошибок, отдельно нужно указывать каждую из них. Существуют рекомендательные требования к бумаге:

- Деловой стиль.

- Отсутствие двусмысленностей.

- Краткое изложение исключительно по существу вопроса.

Письмо рекомендуется дополнить документами, которые подтверждают фактическое осуществление платежа. К примеру, можно направить платежное поручение с отметкой банковского учреждения. Если представителям налоговой этого недостаточно, можно приложить выписку с расчетного счета. Она станет доказательством списания средств.

ВНИМАНИЕ! Если из-за ошибок платеж не учтен в расчетной карте, в письме следует сформулировать просьбу перерасчета пени.

ВАЖНО! Сроки отправки письма нормативными актами не установлены. Его можно направлять в любое удобное время.

Как отправить письмо

Существуют следующие способы отправки запроса об уточнении средств:

- при личной встрече;

- пользуясь услугами курьерской службы;

- отправка заказного письма через почту;

- через интернет.

Интернетом можно воспользоваться только в том случае, если у отправителя есть цифровая подпись, зарегистрированная в законном порядке.

Как уточнить реквизиты на оплату страховых взносов

Ошибиться можно не только при отправке налоговых платежей, но и при отправке взносов. Уточнять сумму в данном случае нужно в стандартном порядке. Однако существуют некоторые нюансы:

- Уточнять сумму взносов не нужно в том случае, если информация о сумме учтена на лицевом счете фирмы. Основанием для этого является пункт 9 статьи 45 НК РФ.

- Порядок уточнения определяется датой, в которую совершен платеж. Если он произведен за отчетный период до 1 января, заявление об уточнении нужно направлять в ПФР. Рассмотрение заявки занимает 5 дней. Если перевод осуществлен после 1 января, заявка направляется в налоговую.

После того как структура рассмотрит документ, принимается решение о возможности уточнения реквизитов.

Особенности возврата невыясненных платежей

Порядок возврата невыясненного платежа в бюджет установлен Порядком №125 от 18 декабря 2013 года. Возврат осуществляется при наличии этих условий:

- Указанное назначение платежа говорит о том, что платеж отправлен не в бюджет.

- Зачисление невыясненного платежа выполнено из-за ошибки банковского учреждения.

Возврат может быть выполнен в течение 3 дней. Основание для него – поданная налогоплательщиком заявка на возврат. Составляется она на основании письма от фирмы, поступившего в Казначейство.

Что делать, если условий для возврата, оговоренных законодательно, нет? Для подобных случаев есть другой нормативный акт – статья 1102 ГК РФ. Согласно этой статье лицо, необоснованно получившее чужую собственность, должно ее возвратить. Для возврата фирме нужно обратиться к лицу, которое получило перевод. Если лицо отказалось возвращать средства, фирме следует обратиться в суд.

ВАЖНО! Если фирма получила ошибочный платеж, ей следует в течение 10 дней обратиться в свой банк. Списание возвращенных средств предполагает использование проводки ДТ76 КТ51.

Отражение пеней и штрафов в 1С 8.3 Бухгалтерия

В процессе работы предприятия возникают ситуации, когда организация взыскивает штраф или наоборот получает штраф. Рассмотрим отражение штрафов и пеней в 1С 8.3 Бухгалтерия, на какой счет отнести пени и штрафы по налогам в проводках 1С 8.3.

Штрафы и пени для целей БУ и НУ делятся по категориям:

- Административные штрафы;

- Прочие штрафы, пени, неустойки от внебюджетных фондов и налоговых;

- Штрафы, неустойки, пени по договорным обязательствам с контрагентом.

В зависимости от вида штрафа, в 1С 8.3 применяется различный порядок отражения в учете. Рассмотрим наиболее распространённые ситуации.

Административные штрафы

На административный штраф для компании выдается специальное постановление. Помимо стандартных сведений, в нем указываются

- Размер штрафа;

- Статья, по которой оштрафовано предприятие;

- Необходимые сведения о получателе платежа.

Для оплаты административного штрафа, у предприятия имеется 60 календарных дней, которые нужно отсчитывать со дня, когда вступило в силу постановление.

После получения постановления бухгалтер обязан отразить начисление штрафа в бухгалтерских регистрах программы 1С 8.3.

Учет административных штрафов ведется в составе прочих расходов. Данный порядок прописан в п.11 ПБУ 10/99.

Бухгалтерские проводки будут такими: Дт 91 субсчет Прочие расходы Кт 76 – в прочих расходах отражен административный штраф.

В 1С 8.3 начисление административного штрафа следует отразить Операцией. Заходим в меню Операции, выбираем вид операции Операции, введенные вручную:

Открываем выбранную операцию:

Кнопкой Создать, создаем новую операцию и заполняем:

- Дату документа и корреспонденцию счетов, соответствующую бухгалтерским проводкам;

- Рекомендуем заполнить строчку комментарии;

- При заполнении аналитики следует использовать уже созданную ранее статью Прочих доходов и расходов – Административные штрафы или создать новую:

При выборе аналитики статьи затрат следует учесть, что сумма штрафа принимается только к бухгалтерскому учету, поэтому следует выбрать статью расхода/дохода «не принимаемые к НУ», то есть «галочкой». В графе НУ в справочнике затрат не должна быть отмечена затрата:

{kind=link}

По причине того, что штрафы в налоговом учете нельзя списать на расходы, поэтому возникает постоянное налоговое обязательство ПНО.

Следует обратить внимание на результат формирования проводок в 1С 8.3. В колонке сумма «Дт НУ» суммы штрафа не отражены. Штраф отражен по правилам ПБУ 18/02:

{kind=link}

После проведения документа необходимо распечатать бухгалтерскую справку на закладке Бухгалтерская справка. Подписать и хранить в бухгалтерских документах в оригинале:

{kind=link}

Малые предприятия ПБУ 18/02 могут не применять и в учете постоянные разницы не формируются.

На какой счет в проводках отнести пени и штрафы по налогам в 1С 8.3

В бухгалтерском учете суммы штрафов и пени по налогу на имущество, НДС, по налогу на прибыль и т.п., отражаются проводкой: Дт 99 Кт 68 субсчет Расчеты по штрафам и пени – начислены налоговые пени и штрафы по налогу на имущество, на прибыль или иным налогам:

{kind=link}

Отражение операции в бухгалтерском учете аналогично учету административных штрафов, только меняется аналитика учета. Запись проводится на основании требования органов ИФНС. Рекомендуем к счету 68 открыть отдельные субсчета, где будут показаны суммы пени и штрафов по налогам.

При перечислении сумм в бюджет: Дт 68 субсчет Расчеты по штрафам и пени Кт 51 – перечислены пени и штрафы по налогу в бюджет, сальдо по счету 68 закроется.

Если организация планирует оспорить в суде или в вышестоящей инстанции штрафы, все равно следует начислить пени и штрафы в бухгалтерском учете проводкой: по дебету счета 99 и кредиту 68 счета. При положительном решении суда в пользу организации сделать сторнирующую запись.

По причине того, что в бухгалтерском учете все штрафы списываются на финансовый результат, то разниц не возникает по ПБУ 18/02.

Штрафы, пени, неустойки по хозяйственным договорам

Наиболее распространённые в деятельности предприятия штрафы – это штрафы, неустойки, пени по хозяйственным договорам.

Более подробно как вести учет штрафов и пеней по договорам с контрагентами в программе 1С 8.3 Бухгалтерия рассмотрено в нашей статье.

В бухгалтерском учете штрафы, неустойки, пени за нарушение обязательств по договору входят в состав внереализационных расходов. К бухгалтерскому учету принимаются в суммах, присужденных судом, в том периоде, когда вынесено решение суда об их взыскании. Отражаются в учете проводками:

- Дт 91.2 Прочие расходы Кт 76 Расчеты с разными дебиторами и кредиторами на сумму начисленных штрафов, присужденных судом;

- Дт 76 Расчеты с разными дебиторами и кредиторами Кт 51 Расчетный счет на сумму перечислений, то есть уплаты.

Операция по отражению штрафа в учете такая же, как по отражению административных штрафов – Операция, введенная вручную, только меняется корреспондирующий счет и аналитика:

{kind=link}

Так как штрафы и пени по хозяйственным договорам принимаются к налоговому учету, то при проведении документа сумма будет отражаться и в бух.учете, и в налоговом учете.

Как начислить штраф, если не выполнены договорные обязательства

Штрафные санкции начисляются в случае, если поставщиком не были выполнены договорные обязательства.

Аналогично учету административных штрафов заполняем Операцию, введенную вручную:

- Указываем наименование, счета по дебету и кредиту;

- Сумму по операции и субконто;

- По дебету субконто указывается контрагент;

- Документ по списанию с банковского счета, на основании которого начисляются штрафные пени, договор;

- В субконто по кредиту указываем статью прочих доходов и расходов из справочника Справочник статей доходов и расходов, где выбираем статью дохода Штрафы, пени и неустойки к получению (уплате):

Для суммы штрафа используется документ Поступление на расчетный счет с видом операции Прочее поступление. Вид расчетного счета – счет 76.02 Расчеты по претензиям, так как сумма штрафа принимается к НУ, то формируются однотипные проводки и в БУ и в НУ.

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Какой проводкой отразить в 1с штраф за несвоевременное предоставление отчетности

Несмотря на то, что каждый бухгалтер максимально пытается избежать нарушения в сфере бухгалтерского и налогового законодательства, никто не застрахован от ошибок, в том числе и в разрезе несвоевременной подачи отчетности. И далее о том, какие штрафы могут быть применены к субъектам хозяйственной деятельности со стороны контролирующих органов и как их корректно отражать в учете. Для начала определим, что от того, какая отчетность была несвоевременно подана в компетентные органы, зависит характер такого нарушения. Налоговые штрафы — это разновидность налоговых санкций, которые применяются в соответствии со ст. Такого рода штрафы уплачиваются предприятием исключительно на основании решения ИФНС, а сами затраты на оплату такого нарушения в бухгалтерском учете относятся на расходы отчетного периода.

ВИДЕО ПО ТЕМЕ: Удержание за штрафы ГИБДД в 1С: БП 3.0

На какой счет отнести пени и штрафы по налогам в 1С 8.3, проводки

Красное сторно в бухгалтерском учете. Начисление пени по налогам: бухгалтерские проводки. Товары в пути: проводки. Услуги нотариуса: проводки. Формирование уставного капитала: проводки.

И если штраф — это, в большинстве случаев, установленная законом фиксированная сумма, то пени рассчитывают в процентах от определенной величины к примеру, от суммы просроченной задолженности за каждый день, а их размер напрямую зависит от продолжительности существования невыполненного обязательства.

Разберемся, как осуществляется учет пеней и штрафов по налогам. Штраф в НК РФ классифицируется, как налоговая санкция, и применяется при нарушении установленного порядка расчета налогов, их уплаты и декларирования. Чаще всего штрафы взыскивают за несвоевременное представление отчетности. К примеру, в соответствии со ст. Если же компания вовремя не перечислила налог, ей придется уплатить еще и пени за каждый день от суммы просроченного платежа.

На какой бухгалтерский счет отнести штраф? В бухучете расчеты по уплате налогов, пени и штрафов, в т. Обычно в учетной практике к сч. Подобная аналитика дает возможность отслеживать оплату санкций в разрезе разных налогов. Несколько иначе обстоят дела с учетом пени.

Существует два варианта бухучета пени — на сч. Особенности обоих вариантов можно узнать в нашей отдельной консультации. Механизм учета пени, приемлемый для компании, предприятие закрепляет в учетной политике. В налоговом учете в составе затрат при расчете базы по налогообложению для налога на прибыль ННП и УСН штрафы и пени не учитываются п.

Компания представила декларацию по НДС за 1 квартал не Допустим различные варианты уплаты налога:. В соответствии с порядком уплаты НДС просроченной будет считаться сумма руб. Годовая декларация по ННП налогу на прибыль сдана компанией Штраф минимальный руб. При опоздании в сроках при сдаче квартальной декларации по ННП ст. Допустим, что уплата налога в сумме руб. Расчет 6-НДФЛ за год представлен не Штраф в размере руб. Бухгалтерский учет Начисление процентов по депозиту: проводки.

Бухгалтерский учет Проводки по начислению заработной платы и налогов. Бухгалтерский учет Резерв под обесценение ТМЦ в бухучете. Бухгалтерский учет Реализация товара — проводки. Бухгалтерский учет Учет расчетов с дебиторами и кредиторами. Бухгалтерский учет Услуги нотариуса: проводки. Бухгалтерский учет Бухгалтерский учет разработки программного обеспечения.

Бухгалтерский учет Учет бензина ГСМ. Бухгалтерский учет Учет внутрихозяйственных расчетов. Бухгалтерский учет Учетная функция цены. Бухгалтерский учет Бухгалтерские проводки по корпоративным картам. Бухгалтерский учет Проводки по приобретению основных средств. Бухгалтерский учет Участие в выставке: бухгалтерский и налоговый учет. Бухгалтерский учет МБП. Расшифровка в бухгалтерии. Бухгалтерский учет Продажа валюты — проводки. Декретный отпуск В какие числа перечисляют детские пособия в году.

Декретный отпуск Пособия для неработающих беременных в году. Пенсионеры Социальная пенсия по инвалидности в году. Больничный лист Процент выплаты больничного в зависимости от стажа. Прием на работу Образец автобиографии при приеме на работу. Экономика и бизнес Нормируемые рекламные расходы. Выплаты персоналу Выплата декретных: сроки. Пенсионеры, Транспортный налог Транспортный налог для пенсионеров.

Экономика и бизнес Как рассчитать темп роста в процентах. Кадровое делопроизводство Как писать объяснительную на работе. Прием на работу Как писать заявление о приеме на работу. Пенсионеры Сроки выхода на пенсию после повышения пенсионного возраста: таблица. Перейти к основному содержанию. Похожие публикации. Отражение штрафов в бухгалтерском и налоговом учете Штраф в НК РФ классифицируется, как налоговая санкция, и применяется при нарушении установленного порядка расчета налогов, их уплаты и декларирования.

Понравилась статья? Подпишитесь на рассылку. Читайте также. Популярное Декретный отпуск В какие числа перечисляют детские пособия в году.

Красное сторно в бухгалтерском учете. Начисление пени по налогам: бухгалтерские проводки. Товары в пути: проводки.

Налоговая инспекция может начислить штраф за нарушение налогового законодательства. Например, несвоевременную сдачу декларации или занижение облагаемой базы. Если вы не вовремя перечислите налог, то вам начислят пени.

Практически любая компания хотя бы раз получала от ФНС требование на уплату штрафа за несвоевременно сданную декларацию или на уплату пеней за просрочку платежа. Как самостоятельно рассчитать сумму пеней и проверить расчеты налоговой службы, какими проводками отразить налоговые санкции, расскажем в данной статье. Определение налогового штрафа можно найти в ст. Согласно нормам Налогового кодекса, штраф относится к категории налоговых санкций.

Как начислить штраф за несвоевременную сдачу отчета в пфр проводки

Пеня или, привычнее, пени — денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам. Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования. В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам. При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты. В налоговом учете эти расходы не могут быть признаны. Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство ПНО , что усложняет учет.

Сдача налоговой отчетности — это основная обязанность каждого налогоплательщика. Помимо того, что чиновники разработали и утвердили индивидуальные формы бланков по каждому фискальному обязательству, для каждого вида отчетности предусмотрен свой срок сдачи. Если компания или предприниматель задержит отчет, например, забудет его отправить в ФНС, то ему выпишут штраф за несдачу декларации. Отметим, что сроки для большей части фискальных обязательств утверждены в НК РФ. Дорогие читатели!

Новости Инструменты Форум Барометр. Войти Зарегистрироваться.

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:.

Бухгалтерские проводки по оплате штрафа за несвоевременную сдачу отчетности по ндфл

Главная Коммерческое право Бухгалтерия Отчетность СЗВ Штраф за несвоевременную сдачу отчета СЗВ-М — его размер, особенности проводки и оплаты Штраф за несвоевременную сдачу отчета СЗВ-М — его размер, особенности проводки и оплаты Индивидуальные предприниматели и организации регулярно сдают огромное количество всевозможных отчетов. Их несвоевременная подача, а также ошибочные или недостоверные сведения могут привести к наложению штрафных санкций. Помимо различных отчетов, подаваемых в налоговую, фонд социального страхования и Росстат , предприниматели обязаны еще предоставлять данные в Пенсионный фонд. Есть ли штраф за несвоевременную сдачу СЗВ-М Всем организациям и предпринимателям стоит особо бояться именно просрочек и ошибок в этой категории отчетов.

Практически любая компания хотя бы раз получала от ФНС требование на уплату штрафа за несвоевременно сданную декларацию или на уплату пеней за просрочку платежа. Как самостоятельно рассчитать сумму пеней и проверить расчеты налоговой службы, какими проводками отразить налоговые санкции, расскажем в данной статье. Определение налогового штрафа можно найти в ст. Согласно нормам Налогового кодекса, штраф относится к категории налоговых санкций. Применяется он в случае совершения налогового правонарушения и исчисляется в денежном выражении. Размер штрафа зависит от вида нарушения гл.

Проводка начислен штраф ифнс. На какой счет отнести штраф по ндс

Списание недостачи: проводки. несвоевременное представление отчетности.