Содержание

- Платежное поручение по пеням в 2019 — 2020 годах — образец

- Уплата пеней платежным поручением в 2019-2020 годах

- Основание платежа — 2-я особенность платежки на пени

- Особенность 3-я — поле 107 «Налоговый период»

- Как указать номер и дату документа — основания уплаты пеней

- Если пени — по взносам

- Итоги

- Платежное поручение по пеням в 2020 году

- Общее понятие о пенях и за что их платят

- Расчет пени за просрочку

- Инструкция по заполнению платежного поручения

- Как поступить при ошибке в КБК пени

- Платежное поручение-2020: особо важные реквизиты

- Ответы на распространенные вопросы

- Образец заполнения платежки по НДФЛ

- Основные положения

- Правила заполнения

- Заполнение платежного поручения по НДФЛ 2020

- Заполнение при оплате пеней

- Коды бюджетной классификации для перечисления НДФЛ

- Платежное поручение по требованию ИФНС: особенности заполнения

- Основание для оформления платёжки

- Нюансы

- Идентификатор платежа (УИП)

- Штраф

Платежное поручение по пеням в 2019 — 2020 годах — образец

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Уплата пеней платежным поручением в 2019-2020 годах

Основание платежа — 2-я особенность платежки на пени

Особенность 3-я — поле 107 «Налоговый период»

Как указать номер и дату документа — основания уплаты пеней

Если пени — по взносам

Итоги

Уплата пеней платежным поручением в 2019-2020 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

Рассчитать пени можно с помощью нашего калькулятора.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВАЖНО! Перечни КБК утверждает Минфин России. На 2019 и на 2020 годы они утверждены разными приказами. Подробности см. .

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Все три вышеприведенных случая подробно рассмотрены в Готовом решении от КонсультантПлюс. К каждому из них приведены образцы заполнения платежки.

Подробнее о реквизитах платежки читайте в этой статье.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2019 — пени за август 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

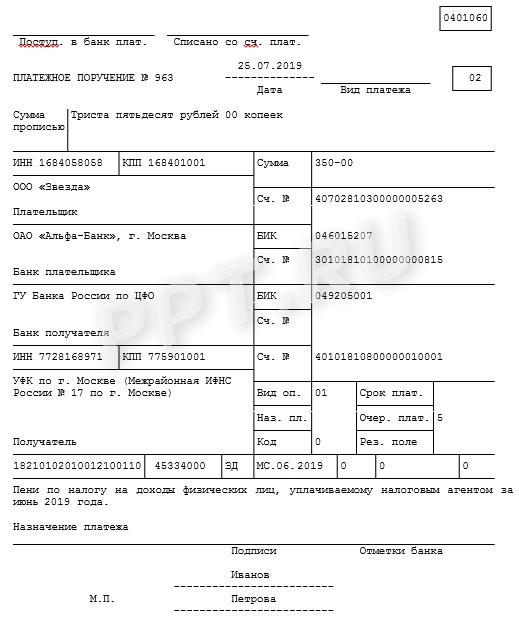

Образец платежного поручения на уплату пеней в 2019-2020 годах можно посмотреть и скачать на нашем сайте:

Скачать образец платежного поручения на уплату пеней

Скачать образец платежного поручения на уплату пеней

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Платежное поручение по пеням в 2020 году

Зачастую в работе бухгалтера могут возникнуть ошибки или неточности. Случаи бывают разные, и не всегда удается урегулировать вопрос без оплаты пеней. Платежное поручение по пеням и штрафам составляется тогда, когда организации пришло постановление через личный кабинет налогоплательщика с требованием ее заплатить. Или же само предприятие произвело сверку с инспекцией и вычислило, что должно оплатить пеню по какой-либо причине.

Общее понятие о пенях и за что их платят

В экономическом мире применяется три понятия задолженности, а именно: пеня, неустойка и штраф.

Попробуем разобраться в их отличиях. (нажмите для раскрытия)

| Пеня | Неустойка | Штраф |

| По факту пеня, это та же неустойка, только больше применимая налоговыми органами и начисляется также за каждый день просрочки в процентом соотношении по формуле. | Неустойка применяется для погашения долга одним юридическим лицом перед другим, является наиболее распространенным методом решения споров и предусматривается тогда, когда заключается договор между контрагентами. Рассчитывается либо в процентом соотношении или указывается конкретная сумма. Собственно неустойка или неустойка в узком смысле установлена, как правило, за длящееся нарушение, исчисляется в процентном отношении к сумме неисполненного обязательства или в твердой денежной сумме; | Штраф же платится единоразово и должен быть изначально оговорен в договоре. Штраф взыскивается за разовое или длящееся нарушение в твердой денежной сумме или в процентном отношении к сумме неисполненного обязательства |

Неустойку, как правило, платит один контрагент другому. Пеня применяется, как правило, при задолженностях предприятий, как мера наказания за просрочку по денежным обязательствам. Является разновидностью неустойки и платится за каждый день просрочки.

Согласно налогового законодательства пени начисляются за просрочки в уплате налогов, а также авансовых платежей по ним. В случае, если предприятие вовремя не перечислит пеню, его счет может оказаться заблокирован. Поскольку на уплату пени дается определенный срок, указанный в требовании налоговой и в случае его нарушения, уже в банк уходит уведомление о наложении блокировки на счет и списании нужной суммы.

Важно! Если у вашей организации несколько счетов, то один банк исполняет требование налоговой.

Читайте также статью: → Как заполнить платежное поручение на штрафы в налоговую в 2020.

Расчет пени за просрочку

Первым шагом стоит определиться с размером пени: как правило, ее выставляет налоговая инспекция с указанием за что и на основании чего ее насчитали, но в случае если ее придется вычислять самим, существует формула расчета:

СП = Н х Кд х 1/300 х СР

СП – сумма пени;

Н – сумма неуплаченного вовремя налога;

Кд – количество дней просрочки;

СР – ставка рефинансирования, действующая в период просрочки.

По этой формуле пеня будет исчисляться до 1 октября 2017г.за первые тридцать дней просрочки из расчета 1/300, а далее по ставке 1/150 от ставки Центрального банка РФ, на данный момент она составляет 7,25%

Так, например, заработная плата работнику должна была быть выплачена 31 марта 2020г., а по факту работник получил ее 20 апреля 2020г., сумма заработной платы равна 32000, просрочка составила 20 дней

Пеня=32000*20*1/300*7,25%=154,66руб.

Итого предприятие должно заплатить в бюджет 154,66руб.

|

Инструкция по заполнению платежного поручения

1.Для заполнения платежки, нам потребуются платежные реквизиты, а именно: (нажмите для раскрытия)

- Статус плательщик, если это юридическое лицо, то 01, если индивидуальный предприниматель , то 09, который ставится в поле 101

- Далее данные нашей организации, ее наименование, ИНН и КПП, полное наименование

- Затем банковский реквизиты: БИК банка, корреспондентский счет, наименование

- Также реквизиты банка получателя

- Наименование инспекции куда платим, ее ИНН и КПП

- Самое главное, в чем нельзя ошибиться КБК, ОКТМО, назначение платежа, период за который оплачиваем. КБК соответствует каждому налогу свое, а также на пеню и штраф, ОКТМО разделяется по районам города.

Итак, КБК-поле 104, отличием КБК по самому налогу и пене состоит в 14-17 цифрах. Для налога они 1000, по пене-2100

| Наименование налога | КБК | КБК по пене |

| НДФЛ | 182 101 02010 01 1000 110 | 182 101 02010 01 2100 110 |

| Прибыль | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 |

| НДС | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 |

2.Поле 106, в котором необходимо указать основание платежа . Как правило, при уплате пени поставим:

- ЗД- при самостоятельной оплате,

- ТР- если платим по требованию налоговой инспекции,

- АП- по акту проверки.

3.Далее заполняем поле 107, которое обозначает налоговый период. В случае уплаты самостоятельно либо по акту поставим 0, а при необходимости указать период, нужно указать МС, что значит месяц расчета, далее цифрами нужный месяц, и год МС.08.2017

Когда пени перечисляются по требованию ИФНС (основание ТР), в поле 107 вписывается срок из требования. Дата и номер документа проставляется 0, когда это происходит в обязательном порядке по уведомлению налоговой, укажите номер требования и дату данного постановления.

Важно! Платежное поручение по пеням в 2020 году по страховым взносам будет отличаться от других. В полях налогового периода, номер документа и дата поставим 0, а вот в назначении платежа укажем номер и дату постановления от инспекции. Также необходимо помнить, что КБК периодически меняются и перед оплатой лучше убедиться в правильности.

Как поступить при ошибке в КБК пени

1.Если в личном кабинете налогоплательщика вам пришло постановление об уплате пени от налоговой инспекции, необходимо в назначенный срок ее погасить

2.В случае ошибки в КБК по пене, платеж попадет не туда и налоговая может выставить постановление о блокировании счета, а также пеню с вас обязан будет списать банк, и пока деньги не попадут в ИФНС, счет будет работать либо частично или полностью заморожен

3.А вам придется идти в инспекцию и выяснять, куда попала ваша пеня, писать заявление на уточнение платежа

4.После чего чья пеня быстрее дойдет, тогда и будет отменено постановление о блокировании счетов

Как правило, неуплата пени не влечет под собой полную блокировку расчетного счета. Клиент как работал, так и может продолжать работать. Банк блокирует лишь ту сумму, которую ему необходимо пустить в погашение пени. Полная же блокировка происходит тогда, когда клиент должен крупную сумму денег.

Платежное поручение-2020: особо важные реквизиты

Заполнение платежного поручения по самому налогу либо по оплате пени требует внимательности и четкого указания всех строк. В случае допущения ошибки в том или ином поле, могут возникнуть проблемы с налоговой инспекцией, которая в скором будущем выставит вам пеню по просрочке.

К таким реквизитам относятся:

- номер счета Налоговой инспекции ;

- наименование банка получателя.

Ошибки в других реквизитах менее критичны, их можно исправить, написав заявление на уточнения платежа.

Читайте также статью: → Оформляем платежное поручение по-новому.

Ответы на распространенные вопросы

1.Вопрос №1:

Можно ли заплатить пеню в кассе банка?

Ответ:

Налоговое законодательство не дает каких-либо ограничений по оплате налогов и пеней через кассы банка. Однако будет лучше, если уплатить ее со своего расчетного счета предприятия. Заполнив при этом платежное поручение с указанием всех необходимых реквизитов и граф. А именно, КБК по пене того налога, за который она начислена, ОКТМО района, где организация зарегистрирована , а также период и основание, платите вы по требованию либо самостоятельно.

2.Вопрос №2: Как исчисляется пеня за просрочку по налогу? (нажмите для раскрытия)

Ответ: Пеня начисляется за каждый день с первого дня по просроченному платежу, ее размер составляет 1/300 от суммы, включая ставку Центробанка на день возникшей задолженности, а также количество дней, которое прошло. Если же налоговая незаконно выставила требование по пене, то вы можете обжаловать данный факт, а если ваш счет был блокирован из-за этого, то доказав свою правоту, вам должна будет ИФНС возместить пеню за те дни, пока ваш счет был нерабочим.

Образец заполнения платежки по НДФЛ

Образец платежки НДФЛ — это пример, который можно использовать при заполнении платежного поручения. Реквизиты нужно заполнять очень внимательно. Ведь если вы допустите ошибку, ваш налог будет считаться неуплаченным, и придется заново перечислять сумму налога в бюджет. А если ошибку вы обнаружите уже после окончания установленного срока уплаты, надо будет также уплатить пени.

Для того чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 N 383-П «Положение о правилах осуществления перевода денежных средств» (далее Положение 383-П).

Порядок заполнения платежек на уплату налогов установлен Приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». А в 2020 году Минфин опубликовал Письмо от 11.06.2019 N 21-08-11/42596, в котором сообщил, что платежки по НДФЛ надо заполнять по-новому. Новые инструкции касаются заполнения поля 107. Так, если раньше разрешалось указать точную дату платежка, то теперь Минфин требует указывать лишь месяц.

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п.1 ст.45 НК РФ), в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в Положении 383-П. Рассмотрим образец заполнения платежки НДФЛ 2020 и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- Поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то помимо названия филиала или отделения контролирующего органа следует указать сокращенное название органа Федерального казначейства.

- Поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01».

- Поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению.

- Поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше».

- Поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов.

- Поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента.

- Поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.16 № БС-4-11/19528@) отмечают, что в том случае, когда каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода должно быть оформлено на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них.

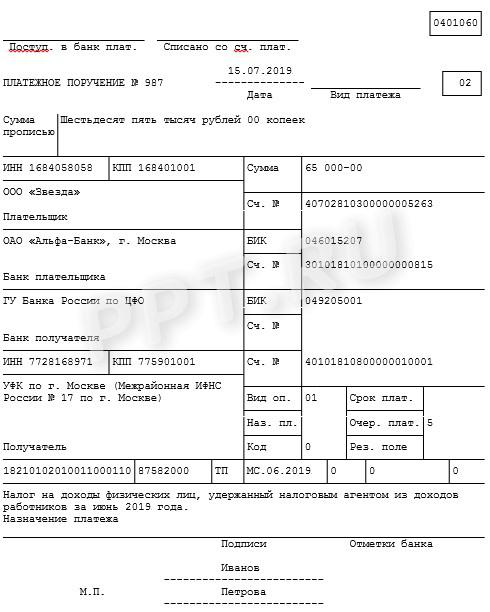

- Поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т.к., если допустить ошибку в данном коде, налоги (пени и штрафы) могут зачислить совершенно на другой вид платежа. В 2020 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов.При расчете НДФЛ с дивидендов резидента необходимо применять ставку в размере 13 процентов. В случае если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15 процентов.

- Поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее.

- Поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н.

- Поле № 107. Как требуюут новые правила заполнения платежек по НДФЛ, сформулированные в Письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, в для НДФЛ установлены следующие сроки уплаты:

- не позднее последнего числа месяца, в котором производились выплаты при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику.

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. В том числе ООО перечисляет НДФЛ не позднее дня, следующего за днем перечисления дивидендов.

- Поле № 108. В данном поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0».

- Поле № 109. В указанное поле включите дату подписания документа, на основании которого делается платеж (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь тоже может быть равно нулю.

Заполнение платежного поручения по НДФЛ 2020

Заполнение при оплате пеней

Если вы получили требование налогового органа по уплате пеней по НДФЛ, платежку заполните немного иначе. В заполнении вам поможет образец платежного поручения по пеням НДФЛ в 2020 году.

В поле № 22 проставьте значени УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В Поле № 106 поставьте «ТР» (что означает «требование»). Используйте такую формулировку основания платежа:

Пени по НДФЛ на основании требования налогового органа от ______ № ___.

Коды бюджетной классификации для перечисления НДФЛ

|

Наименование налога |

КБК |

|

НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 1000 110 |

|

НДФЛ (ИП «за себя») |

182 1 01 02020 01 1000 110 |

|

НДФЛ физлицо (не ИП) |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 2100 110 |

|

Пени по НДФЛ (ИП «за себя») |

182 1 01 02020 01 2100 110 |

|

Пени по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 2100 110 |

|

Штрафы за неуплату НДФЛ налоговым агентом: |

182 1 01 02010 01 3000 110 |

|

Штраф по НДФЛ (ИП «за себя») |

182 1 01 02020 01 3000 110 |

|

Штраф по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 3000 110 |

Платежное поручение по требованию ИФНС: особенности заполнения

Иногда возникает необходимость провести заполнение платежного поручения по требованию от ИФНС. В 2018 году, так и ранее, чтобы это правильно сделать надо учесть ряд моментов. О них и пойдёт речь в нашей консультации.

Основание для оформления платёжки

Когда говорят о платежном поручении по решению налогового органа, подразумевают следующую ситуацию:

- Плательщик (фирма/ИП) в силу закона обязан самостоятельно рассчитывать налог к перечислению в казну и оформлять соответствующий платёжный документ.

- Установленный законом срок на добровольное погашение текущего налогового долга прошёл.

- Из налоговой инспекции поступило требование провести налоговый платёж в прописанный в нём срок.

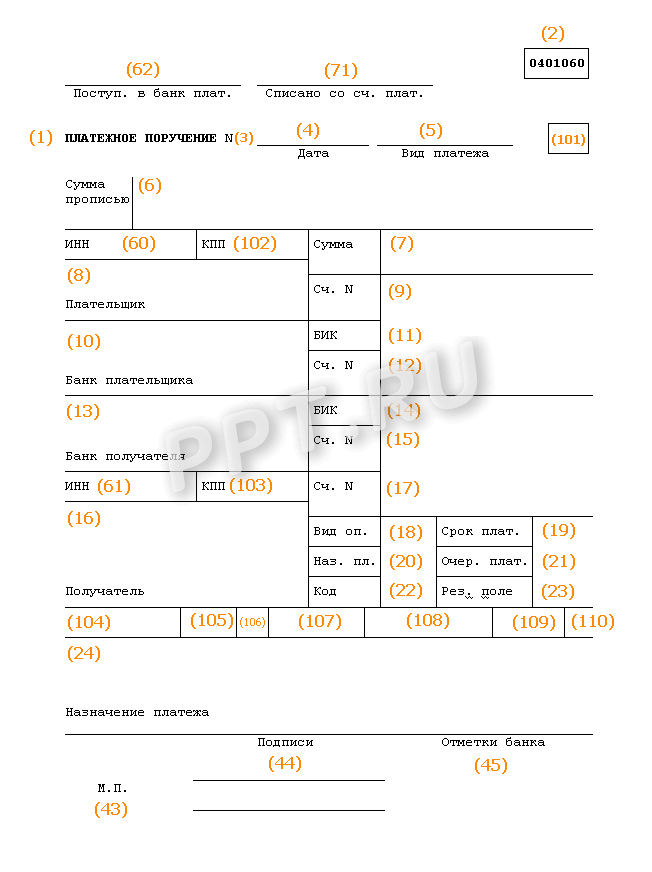

Надо отметить, что для заполнения платежного поручения по решению налогового органа используют тот же бланк, что и при добровольном погашении текущих обязательных платежей. Он закреплён положением Центробанка России от 19 июня 2012 года № 383-П. Эта форма имеет индекс 0401060.

{kind=link}

Нюансы

Свои особенности имеет порядок заполнение платежного поручения по требованию ИФНС в 2018 году. Это касается полей, которые должны быть традиционно заполнены. Основные нюансы рассмотрены ниже в таблице.

| Поле | Что указать |

| 106 «Основание платежа» | Значение должно быть – «ТР». То есть происходит погашение долга на основании полученного от налогового органа требования. |

| 107 «Показатель налогового периода» | Приводят крайний срок уплаты, установленный в пришедшем из ИФНС требовании об уплате налогов, сборов, взносов. Формат заполнения этого поля должен быть строго таким: «ДД.ММ.ГГГГ» К примеру, если речь идет об опоздавшем авансовом платеже по налогу за 2-й квартал 2017 года, то поле 107 должно быть таким: КВ.02.2017 |

| 108 «Номер документа» | Номер требования об уплате налога, страхового взноса, сбора (без промежуточных знаков). В остальных случаях данное поле вообще не заполняют. |

| 109 «Дата документа» | В это поле переносят дату требования налогового органа об уплате налога, страхового взноса, сбора. Она размещена рядом с номером требования. В остальных случаях при добровольном отчислении текущих платежей указывают дату подписания налоговой отчётности (декларации). |

В поле 106 «Основание платежа» проставьте именно «ЗД» если по своей воле погашаете задолженности по истекшим налоговым периодам, но при этом требования от ИФНС на уплату налога (сбора, страхового взноса) не поступали.

Идентификатор платежа (УИП)

Также особое внимание надо проявлять к полю 22 – «Уникальный идентификатор платежа» (УИП). Это состоит из 20 или 25 знаков. По общему правилу УИП нужно отражать в платёжке только в том случае, если он установлен получателем средств. Кроме того, последний должен довести его значение до плательщика (п. 1.1 указания ЦБ РФ от 15.07.2013 № 3025-У).

При перечислении сумм текущих налогов, сборов, страховых взносов, рассчитанных плательщиком самостоятельно, дополнительная идентификация таких платежей не нужна. В этом случае идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В поле 22 «Код» достаточно указать «0». При этом банк:

- не может отказать в исполнении такого поручения;

- не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС от 08.04.2016 № ЗН-4-1/6133).

В то же время заполнение платежного поручения по требованию ИФНС за 2018 год обязывает перенести в платёжку значение УИП, которое должно быть указано в выставленном требовании.

В остальном заполнение полей платежного поручения по требованию ИФНС не имеет принципиальных особенностей.

Штраф

Когда надо оформить платежное поручение на штраф по решению ИФНС 2018 года, следует помнить, что в КБК цифры с 14-й по 17-ю будут – 3000. Кроме того:

- поле 105 – ОКТМО муниципального образования, где аккумулируют средства от уплаты штрафов;

- поле 106 – «ТР»;

- поле 107 («Налоговый период») – «0»;

- поле 108 – номер требования (знак «№» ставить не нужно);

- поле 109 – дата документа из поля 108 в формате «ДД.ММ.ГГГГ»;

- после 110 – не заполняют;

- поле 22 («Код») – УИН (если в требовании его нет, то «0»);

- поле 101 – «01» для юрлиц и «09» для «ИП»;

- «Очередность платежа» – 5.

В основном это все особенности уплаты штрафа в ИФНС платежным поручением в 2018 году.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.