Содержание

- Об утверждении Положения по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000 (с изменениями на 30 марта 2001 года) (утратил силу с годовой бухгалтерской отчетности за 2008 год на основании приказа Минфина России от 29.04.2008 N 48н)

- Об утверждении Положения по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000

- I. Общие положения

- II. Раскрытие информации об аффилированных лицах

- Аффилированность – что это такое простыми словами

- Признаки аффилированного лица

- Кто может быть аффилированным лицом

- Что такое группа аффилированных лиц

- Права и обязанности аффилированных лиц

- Кому и для чего нужна информация об аффилированных лицах

- Как правильно вести список аффилированных лиц

- Какую ответственность несут аффилированные лица

- Часто задаваемые вопросы

- Статья 4. Определение основных понятий

- Как составить список аффилированных лиц

- Кого включать

- Что делать с собранными данными

- Как правильно составлять

Об утверждении Положения по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000 (с изменениями на 30 марта 2001 года) (утратил силу с годовой бухгалтерской отчетности за 2008 год на основании приказа Минфина России от 29.04.2008 N 48н)

Об утверждении Положения по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 13 января 2000 года N 5н

Об утверждении Положения по бухгалтерскому учету «Информация

об аффилированных лицах» ПБУ 11/2000

(с изменениями на 30 марта 2001 года)

____________________________________________________________________

Утратил силу с годовой бухгалтерской отчетности за 2008 год

на основании приказа Минфина России от 29 апреля 2008 года N 48н

____________________________________________________________________

____________________________________________________________________

Документ с изменениями, внесенными:

приказом Минфина России от 30 марта 2001 года N 27н (Российская газета, N 91-92, 16.05.2001) (введен в действие начиная с бухгалтерской отчетности 2001 года).

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 года N 283 (Собрание законодательства Российской Федерации, 1998, N 11, ст.1290),

приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000.

2. Ввести в действие настоящий приказ начиная с бухгалтерской отчетности за 2000 год.

Министр

М.Касьянов

Зарегистрирован

в Министерстве юстиции

Российской Федерации

10 мая 2000 года

регистрационный N 2215

>Приложение. ПОЛОЖЕНИЕ по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000

Приложение

(с изменениями на 30 марта 2001 года)

I. Общие положения

1. Настоящее Положение устанавливает порядок раскрытия информации об аффилированных лицах в бухгалтерской отчетности акционерных обществ (кроме кредитных организаций).

Настоящее Положение применяется также акционерными обществами (в случае наличия у них дочерних и зависимых обществ) при составлении сводной бухгалтерской отчетности.

2. Настоящее Положение не применяется при формировании отчетности, разрабатываемой акционерным обществом (далее — организацией) для внутренних целей (включая внутреннюю бухгалтерскую отчетность), отчетности, составляемой для государственного статистического наблюдения, отчетной информации, предоставляемой кредитной организации в соответствии с ее требованиями и для иных специальных целей.

3. Настоящее Положение может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства.

4. Для целей настоящего Положения под аффилированными лицами понимаются юридические и физические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц в соответствии с Законом Российской Федерации от 22 марта 1991 года N 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, N 16, ст.499; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 34, ст.1966; N 32, ст.1882; Собрание законодательства Российской Федерации, 1995, N 22, ст.1977; 1998, N 19, ст.2066).

5. К информации об аффилированных лицах в бухгалтерской отчетности относятся данные об операциях между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Операцией между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом считается любая операция по передаче каких-либо активов или обязательств между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Операциями с аффилированным лицом могут быть:

приобретение и продажа товаров, работ, услуг;

приобретение и продажа основных средств и других активов;

аренда имущества и предоставление имущества в аренду;

передача результатов научно-исследовательских и опытно-конструкторских работ;

финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций;

предоставление и получение гарантий и залогов;

другие операции.

II. Раскрытие информации об аффилированных лицах

6. В бухгалтерской отчетности организации раскрывается информация об аффилированных лицах в случаях, когда:

контролируется или оказывается значительное влияние на организацию, подготавливающую бухгалтерскую отчетность, другой организацией или физическим лицом;

организация, подготавливающая бухгалтерскую отчетность, контролирует или оказывает значительное влияние на другую организацию.

организация, подготавливающая бухгалтерскую отчетность, и другая организация контролируются (непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц) (абзац дополнительно включен, начиная с бухгалтерской отчетности 2001 года, приказом Минфина России от 30 марта 2001 года N 27н).

7. Организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право:

распоряжаться (непосредственно или через свои дочерние общества) более чем пятьюдесятью процентами голосующих акций акционерного общества или более чем пятьюдесятью процентами уставного (складочного) капитала общества с ограниченной ответственностью;

распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами голосующих акций акционерного общества или более чем двадцатью процентами уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах.

8. Организация или физическое лицо оказывают значительное влияние на другую организацию, когда имеют возможность участвовать в принятии решений другой организацией, но не контролируют ее.

9. В бухгалтерской отчетности может не раскрываться информация об операциях:

головной организации с дочерними обществами и между дочерними обществами, входящими в одну и ту же Группу* взаимосвязанных организаций, — в сводной бухгалтерской отчетности;

________________

* Под Группой взаимосвязанных организаций понимается объединение дочерних и зависимых обществ.

головной организации с дочерними обществами — в бухгалтерской отчетности головной организации, когда эта отчетность представляется или публикуется вместе со сводной бухгалтерской отчетностью;

дочернего общества с головной организацией — в бухгалтерской отчетности дочернего общества, когда выполняются одновременно следующие условия: головная организация и дочернее общество являются юридическими лицами по законодательству Российской Федерации; 100 процентов голосующих акций или уставного капитала дочернего общества принадлежат головной организации; головная организация публикует сводную бухгалтерскую отчетность.

10. Перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности организации, устанавливается самостоятельно организацией, подготавливающей бухгалтерскую отчетность, на основе настоящего Положения исходя из содержания отношений между организацией и аффилированным лицом с учетом соблюдения требования приоритета содержания перед формой.

Перечень аффилированных лиц для целей сводной бухгалтерской отчетности устанавливает головная организация Группы взаимосвязанных организаций.

11. Содержание информации об аффилированных лицах в бухгалтерской отчетности определяется настоящим Положением.

Информация об аффилированных лицах должна быть изложена ясно и полно с тем, чтобы заинтересованным пользователям бухгалтерской отчетности были понятны характер и содержание отношений и операций с аффилированными лицами.

Показатели, отражающие аналогичные по характеру отношения и операции с аффилированными лицами, могут быть сгруппированы, кроме случаев, когда обособленное раскрытие их необходимо для понимания влияния операций с аффилированными лицами на бухгалтерскую отчетность организации, подготавливающую бухгалтерскую отчетность (абзац дополнительно включен, начиная с бухгалтерской отчетности 2001 года, приказом Минфина России от 30 марта 2001 года N 27н).

12. Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому аффилированному лицу раскрывается, как минимум, следующая информация:

характер отношений с ним (в соответствии с пунктом 6 настоящего Положения) (абзац в редакции, введенной в действие начиная с бухгалтерской отчетности 2001 года приказом Минфина России от 30 марта 2001 года N 27н;

виды операций с ним;

объем операций каждого вида (в абсолютном или относительном выражении);

стоимостные показатели по незавершенным на конец отчетного периода операциям;

использованные методы определения цен по каждому виду операций с ним.

13. Если организация или физическое лицо контролирует другую организацию, или организация контролируется непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, имели ли место в отчетном периоде операции между ними (пункт в редакции, введенной в действие начиная с бухгалтерской отчетности 2001 года приказом Минфина России от 30 марта 2001 года N 27н.

14. Информация об аффилированных лицах, предусмотренная настоящим Положением, включается в пояснительную записку, входящую в состав бухгалтерской отчетности, в виде отдельного раздела.

15. Построение аналитического учета организации должно обеспечивать формирование информации об аффилированных лицах, предусмотренной настоящим Положением.

Редакция документа с учетом

изменений и дополнений подготовлена

ЗАО «Кодекс»

Понятие «аффилированные лица» чаще всего встречается в отчетах корпораций и в хрониках экономических преступлений. Оптимизация бизнеса – и вывод активов, развитие компании – и фиктивные сделки… Кто же такие аффилированные лица? Как их определить в чужих компаниях и как вести учет в своих?

Аффилированность – что это такое простыми словами

Аффилированные лица – это все лица, которые по своему статусу могут влиять на управленческие решения в организации или у индивидуального предпринимателя. Под влиянием подразумевается контроль над стратегией развития предприятия, принятием решений о слияниях и поглощениях, о крупных сделках (закупки или продажи), структуре руководства и т.п.

Термин «аффилированность» произошел от английского «affiliate» – «филиал», «отделение», «компаньон», «присоединенный».

Законодательство в России описывает аффилированность юридических лиц не настолько четко, как в западных странах – у нас это более широкое понятие. В Налоговом кодексе РФ (статьи 20; 105.1 и 105.2) есть понятие взаимозависимых лиц. В действующем до сих пор законе РСФСР от 22.03.1991, № 948-1 (статья 4) кратко перечислены аффилированные лица и указаны основные признаки аффилированности.

Признаки аффилированного лица

- Имеет право голоса на собраниях акционеров ОАО или участников ООО.

- Владеет пакетом акций, позволяющим влиять на решения собрания акционеров, или долей в уставном капитале. К примеру, ПАО «Газпром» владеет 100% акций ООО «Газпром трансгаз Уфа» и в соответствии с этим осуществляет прямой контроль, являясь для своей уфимской «дочки» аффилированным лицом.

- Имеет родственные связи с руководителями/членами совета директоров/владельцами организации. Давид Трактовенко владеет холдингом «Банкирский дом «Санкт-Петербург», а его сын Вячеслав является председателем совета директоров сети кафетериев «Микс» и сети фитнес-клубов «Фитнес-формула». Первый по отношению ко второму – аффилированное лицо.

- Вправе отменять или приостанавливать действие решений исполнительных органов компании (если аффилированным лицом является член правления).

Кто может быть аффилированным лицом

Юридические лица могут быть аффилированными как с организациями, так и с физическими лицами. В их перечень входят:

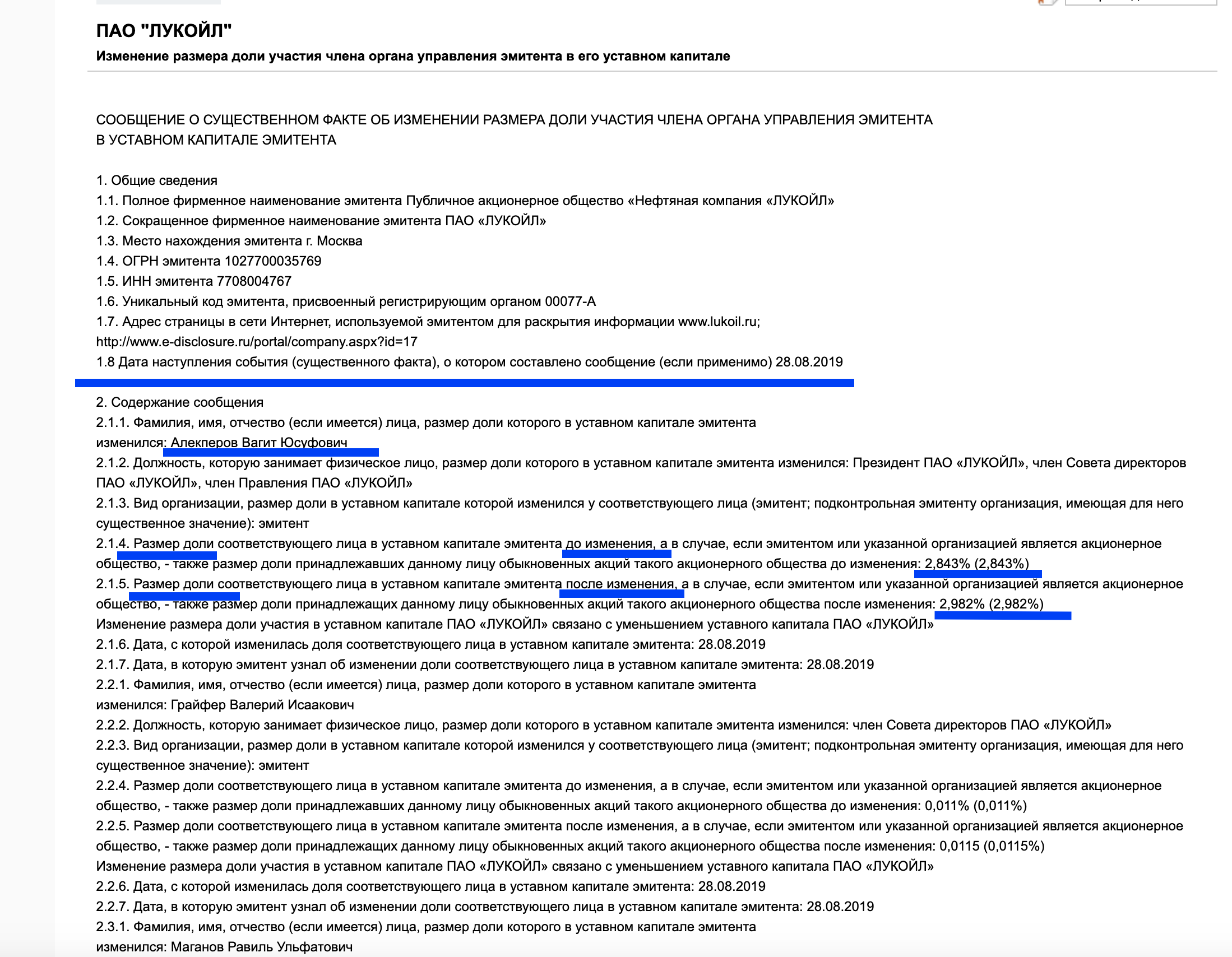

- руководитель исполнительного органа юрлица. Например, Вагит Алекперов, формально владеющий 2,5% акций «Лукойла», – лицо, исполняющее полномочия единоличного исполнительного органа этой компании, а значит – аффилированное;

- член совета директоров, наблюдательного совета или другого коллегиального органа юрлица. Грегор Моват или Тимоти Демченко не имеют акций компании «Магнит», но в 2018 году являются членами ее совета директоров, и, соответственно, признаются аффилированными лицами;

- владельцы более чем 20% акций или долей в уставном капитале. Компания «Роснефтегаз» владеет 50% акций ПАО «Роснефть» и на этом основании является аффилированным лицом;

- зависимая организация, в которой этому юрлицу принадлежит больше 20% (например, дочерняя компания);

- фирмы, входящие в ту же группу лиц (об этом подробнее в следующей главе), что и данная компания.

Физические лица могут быть аффилированными:

- у организаций, в которых эти физлица распоряжаются более 20% долей в уставном капитале;

- у других компаний, входящих в ту же группу, что и физлицо.

Что такое группа аффилированных лиц

Этот термин взят из закона № 135-ФЗ «О защите конкуренции». Он может означать несколько вариантов. Итак, группа аффилированных лиц – это:

1 Несколько предприятий, входящих в одну финансово-промышленную группу. Скажем, Качканарский ГОКа, входящий в компанию ЕВРАЗ, относится к группе аффилированных лиц с «Евразрудой», «Южкузбассуглем», Нижнетагильским меткомбинатом и еще дюжиной других юрлиц.

2 Прямые родственники (супруги, родители/усыновители, дети, братья и сестры) и принадлежащие им юрлица. Например, холдингом «Сафмар» владеют Саит-Салам и Саид Гуцериевы. Это брат и сын владельца компании «Русснефть» Михаила Гуцериева. Все их юрлица входят в группу аффилированных.

3 Юридическое или физическое лицо и организации, в которых упомянутые лица имеют больше 50% акций или долей в уставном капитале. Аффилированные компании могут быть как ООО, так и ОАО, в законодательстве это не разделяется.

4 Физлицо и фирмы, в которых этот человек является единоличным руководителем (например, генеральным директором).

5 Физическое или юридическое лицо и организации, которым указанные лица имеют право (на основе учредительных документов) давать руководящие указания, обязательные к исполнению.

6 Несколько организаций, в совет директоров которых входит более 50% одних и тех же людей.

7 Физлицо или юрлицо и организации, гендиректоры и/или более 50% членов совета директоров которых избраны по предложению упомянутых лиц. По этому основанию, к примеру, к одной группе принадлежат компания «Вертолеты России», «Объединенная двигателестроительная корпорация», Московский и Казанский вертолетные заводы и еще более 10 юрлиц.

Права и обязанности аффилированных лиц

Права аффилированных лиц каким-то особым образом законодательством не установлены. Они полностью соответствуют правам других лиц, участвующих в экономике РФ. Зависимые и контролирующие организации и физлица вправе вести совместную экономическую деятельность, координировать свои стратегии развития, но не выходить за рамки антимонопольных норм и требований антикоррупционного законодательства.

А вот обязанностей у аффилированных лиц больше, чем у прочих субъектов рынка. В конкретном законодательном акте они не описаны, однако проистекают из общего смысла деятельности группы предприятий, связанных между собой. Эти обязанности таковы:

1 Информировать контрагентов о своей аффилированности с другими лицами в случае проведения сделок с заинтересованностью (в данном случае – когда одной из сторон сделки является аффилированное или зависимое лицо). Ответственность за нарушение этого требования наступает только в случае, когда контрагент доказал, что ущерб ему нанесен непредоставлением информации. Сделка может быть отменена.

2 Информировать о появлении аффилированности в случае приобретения более 20% акций или долей в уставном капитале другого лица. Этот пункт касается только акционерных обществ, которые обязаны публиковать отчетность в соответствии с законом. Сведения аффилированная компания публикует в течение 10 дней в официальном публикаторе данных о госрегистрации юридических лиц. Основной сложностью является контроль дочерних и зависимых компаний на предмет продажи и покупки ими небольших пакетов акций (если это разрешено Уставом фирмы). Если ваша дочерняя фирма А приобретает, скажем, 10%-ный пакет акций компании Б, а у вас уже есть 10% акций той же компании Б, то вы, сами того не подозревая, попадаете в список аффилированных лиц последней.

3 Вести список аффилированных лиц. Эта обязанность более актуальна для акционерных обществ, нежели для ООО, однако перечень должен быть и у тех, и у других. Если компания размещает свои акции на бирже, у нее появляется обязанность предоставлять список аффилированных лиц в Центробанк РФ (в составе прочей отчетности) и организатору биржевых торгов. Также эти списки должны размещаться на официальных сайтах компаний и быть в общем доступе как минимум 3 года с момента размещения и столько же – со времени каждого обновления.

Кому и для чего нужна информация об аффилированных лицах

Сведения об аффилированности фирм и физлиц должны находиться в доступе (см. п.3 следующей главы), чтобы участники сделок могли проверять контрагентов. Список аффилированных компаний необходим для того, чтобы контролировать и отчитываться перед госорганами по сделкам с зависимыми лицами, не нарушать антимонопольное и антикоррупционное законодательство.

Он упрощает процедуру одобрения сделок с заинтересованностью (не требуется получать выписки из госреестров для доказательства взаимозависимости лиц). Также эти данные предоставляются собственным акционерам/участникам ООО. Еще один адресат – налоговые и другие контролирующие органы в ходе проверок (подробнее о них – в главе об ответственности аффилированных лиц).

Другое важное предназначение данной информации – внутренний контроль и защита от недружественных поглощений. Самый простой пример – сделки по покупке пакетов акций компаний-конкурентов. Допустим, ЗАО “Первый”, имеющее 30% акций ОАО “Второй”, решило приобрести еще 21% и получить контрольный пакет этой компании. Менеджмент “Второго” не горит желанием продавать ценные бумаги “Первому” и попадать в полную зависимость.

Тогда “Первый” применяет следующую схему: на сына генерального директора ЗАО “Первый” регистрируется ООО “Третий”, которое и выходит с предложением купить пакет акций компании “Второй”. Поскольку у физлица аффилированных лиц быть не может, а ООО имеет право не публиковать сведения о своих аффилированных лицах, заинтересованность ЗАО “Первый” в действиях ООО “Третий” можно проследить только через отчетность компании “Первый”.

Поэтому для менеджмента ОАО “Второй” при поступлении предложения о покупке акций важно проследить возможную аффилированность потенциального покупателя, оценив его вероятную связь со своими основными рыночными конкурентами. А если этого сделано не будет, акции купит ООО “Третий”, а затем продаст их своему аффилированному лицу – ЗАО “Первый”, произойдет недружественное поглощение.

Как правильно вести список аффилированных лиц

Порядок учета аффилированных лиц для открытых и закрытых акционерных обществ, а также ООО примерно одинаков.

1 Руководитель юрлица издает приказ, в котором назначает лицо, ответственное за ведение перечня. Можно оставить контроль за собой, но целесообразнее переложить эту функцию на юриста.

2 Устанавливается частота обновления списка – раз в год, в полугодие или в квартал, все зависит от активности компании и взаимозависимых лиц на рынке акций. Законом такая частота не оговаривается.

3 Устанавливается место хранения перечня, а также срок, в который открывается доступ к нему. Если речь идет об ООО, список может храниться у гендиректора и предоставляться по требованию. ОАО обязаны размещать эти данные на своем официальном сайте. Требовать список к просмотру вправе заинтересованные лица: акционеры или участники ООО, кредитные организации.

4 Указывается лицо, имеющее право подписывать список.

Форму списка выбирает сама компания. В нем обязательно должны быть следующие пункты:

- название фирмы, ее юридический и почтовый адреса/ ФИО и адрес для физлица;

- дата возникновения аффилированности, событие (покупка акций, назначение на должность и т.д.).

Также здесь может присутствовать графа с размером доли в уставном капитале, которой владеет аффилированное лицо, и другая информация.

Выписка из списка аффилированных лиц ПАО «Сбербанк»

| № | Полное

фирменное наименование (наименование для некоммерческой организации) или фамилия, имя, отчество (если имеется) аффилированного лица |

Место нахождения юрлица или место жительства физлица (указывается только с согласия физического лица) | Основание, по которому лицо признано аффилированным | Дата, с которой лицо признано аффилированным | Доля участия аффилированного лица в уставном капитале акционерного общества, % |

| 9 | Греф Герман Оскарович | Российская Федерация, г. Москва | 1. Президент, Председатель Правления Банка

2. Председатель Правления Банка 3. Член Наблюдательного совета Банка 4. Принадлежит к группе лиц Банка |

28.11.2007 | 0,003096 |

Вот еще несколько примеров:

Какую ответственность несут аффилированные лица

За нарушения в информировании об аффилированности лицо может понести несколько видов ответственности.

1 Ответственность за непредоставление информации (в том числе непредоставление в требуемый срок). Если фирме нанесен ущерб по вине аффилированного лица, он должен быть возмещен виновником в полном объеме. Возмещаются как собственно ущерб, так и упущенная выгода.

2 Ответственность за отсутствие списка аффилированных лиц либо ненадлежащее его ведение. Санкции предусмотрены по статье 13.25 КоАП РФ: штраф на должностных лиц от 2500 до 5000 рублей, на юрлицо – от 200 000 до 300 000 рублей.

3 Ответственность за нарушение требований о сделках с заинтересованностью. Если информация об аффилированности лица не внесена в соответствующий список, не опубликована или преднамеренно утаивается, это может стать поводом для отмены сделки, в которой не проведена специальная процедура одобрения.

4 Ответственность за нарушение ценообразования. Продажи товаров или услуг между взаимозависимыми лицами всегда привлекают пристальное внимание налоговых органов. Аффилированное лицо имеет все возможности повлиять на то, чтобы цена была резко снижена или наоборот, повышена по сравнению с рыночной. Поэтому подобные сделки подвергаются дополнительным проверкам, и в случае выявления нарушений на аффилированное лицо накладываются штрафы, пропорциональные недоплаченным/переплаченным в процессе сделки суммам.

Проверяются взаимозависимые лица несколькими методами:

- цены, использованные в сделке, сравниваются с рыночными;

- цена закупки у аффилированного лица сравнивается с ценой последующей продажи сторонним потребителям;

- сравнивается обычная для подобных сделок рентабельность с рентабельностью сделки между взаимозависимыми лицами;

- изучается, не пошла ли часть доходов, полученных от сделки, аффилированному лицу;

- оценивается отчетность обеих фирм по расходам: не получаются ли у одной из них расходы чрезмерными или, напротив, минимальными.

Опротестовать решение налоговиков о взыскании можно, но нужны веские доказательства. К примеру, в арбитражном суде Поволжского округа в 2016 году рассматривалось дело о предположительно заниженных ценах, по которым предприятие продавало членам своего совета директоров жилье, ранее купленное по рыночной цене. Решение о продаже принимали те же члены коллективного исполнительного органа. Однако компания представила внутреннее положение, по которому цена квартиры устанавливалась в твердой сумме более 15 лет назад и с тех пор не менялась. Суд принял решение в пользу ответчика, доводы налоговой инспекции сочтены вмешательством в законную коммерческую деятельность фирмы.

5 Ответственность за вывод активов из аффилированных компаний с целью их преднамеренного банкротства. Выявляют подобные нарушения налоговые органы. Признаками вывода активов из аффилированных лиц считаются такие:

- новое юрлицо зарегистрировано во время проведения налоговой проверки аффилированной компании;

- у новой и старой компаний совпадают фактические адреса, телефоны, сайты, виды деятельности;

- активы аффилированной компании уменьшаются, а новой фирмы – растут примерно в той же пропорции;

- сотрудники аффилированной фирмы переходят работать в новую компанию;

- договоры, оформленные на прежнюю фирму, переоформляются на новую;

- использование новой компании как посредника при операциях с аффилированной фирмой;

- передача новой фирме брендов, логотипов и других средств индивидуализации от аффилированной компании.

6 При наличии одного или нескольких подобных признаков, подпадающих под п.2 статьи 45 НК РФ, налоговые органы получают право взыскать с новой компании долги по налогам, числящиеся за аффилированной фирмой.

Пример: В 2015 году в Верховном Суде РФ рассматривалась апелляция (№306-КГ) по делу о взыскании недоимки с взаимозависимого лица. Владелец фирмы накануне налоговой проверки зарегистрировал новое юрлицо. Название было тем же, что и у проверяемого, совпадал род деятельности, дизайн официального сайта (адрес отличался только нижним подчеркиванием), сотрудников спешно перевели в новую фирму. Руководителем обеих компаний был один и тот же человек. Никакой информации об аффилированном лице новая компания не публиковала и официально не сообщала контрагентам.

В ходе проверки выяснилось, что выручка от продажи товаров поступала не первоначальной фирме, а посреднику, которым оказалась… новая компания. Расчетов с аффилированной фирмой при этом не проводилось.

Суд вынес определение о том, что деятельность новой фирмы полностью управлялась прежним юрлицом с целью вывода активов и ухода от налогообложения. Первоначальная фирма была признана аффилированным лицом, обе компании – взаимозависимыми.

Часто задаваемые вопросы

Афиллированные и взаимозависимые лица – в чем отличие?

Взаимозависимость лиц – это частный случай аффилированности. Используется в Налоговом кодексе РФ для описания компаний, связанных общими владельцами/менеджментом, видами деятельности и т.д. В законодательстве при всей схожести описаний есть и некоторая разница между аффилированными и взаимозависимыми лицами:

- аффилированным признается лицо, владеющее как минимум 20% акций или долей в уставном капитале другой компании; взаимозависимым – 25%;

- взаимозависимыми могут быть компании, в которых владельцами являются не только родители, усыновители и дети, но и опекуны;

- взаимозависимой компания может признать себя добровольно, аффилированной – только по объективным признакам.

Я – гендиректор компании, находящейся на грани банкротства. Чтобы погасить очередной платеж по налогам, выкупил у своей фирмы две машины – по цене ниже рынка, но с торгов по банкротству их продали бы еще дешевле. Может ли налоговая инспекция отменить сделку или взыскать с меня стоимость машин, поскольку я аффилированное лицо?

Еще до 2016 года подобная сделка могла быть отменена только в рамках процедуры банкротства и только если сумма продажи была существенно занижена по сравнению с рыночной. Однако с 30 ноября 2016-го в статью 45 Налогового кодекса внесены изменения, согласно которым налоговую ответственность за компанию-неплательщика несут не только юридические лица, но и физические. Соответственно, если в следующий налоговый период налоги не будут своевременно уплачены, вашу сделку могут посчитать попыткой вывести имущество в интересах аффилированного лица. И обяжут вас возместить рыночную стоимость автомобилей – эта сумма пойдет в счет уплаты налогов.

Я индивидуальный предприниматель, жена – владелец 25% пакета акций крупной фирмы. Я выиграл коммерческий тендер и стал поставщиком фирмы своей супруги. Будут ли сделки подпадать под отношения взаимозависимых лиц, ведь никаких преференций мне не предоставлялось?

Да, такие сделки попадают под пристальное внимание налоговых органов, поскольку в данном случае фирма супруги считается аффилированным лицом по отношению к ИП (относится к той же группе лиц). Сделки считаются коммерческими операциями между взаимозависимыми лицами. Будут исследоваться обстоятельства тендера, его условия и итоговая цена. Стоимость контракта сравнят с аналогичными в среднем по рынку. Если фирма находится в сложном финансовом положении, любые продажи взаимозависимому лицу могут рассматриваться как потенциальный вывод активов.

Аффилированное лицо – это человек или организация, которые на законных основаниях могут влиять на деятельность других фирм. Определять стратегию их развития, распределять дивиденды, назначать руководство.

Аффилированными лицами могут быть гендиректоры и члены советов директоров компаний, владельцы пакетов в 20% акций и более, дочерние компании. Еще одна категория аффилированности – принадлежность к той же группе лиц. Группой аффилированных лиц называют предприятия, входящие в одну и ту же финансово-промышленную группу; компании, которыми владеют родственники; юрлица, управляемые одним и тем же человеком; фирмы, которыми фактически руководит одно юрлицо.

Компании, имеющие аффилированные или зависимые лица, обязаны вести их учет, ежеквартально обновляя списки.

Информация об аффилированных лицах используется другими фирмами, чтобы избежать нарушения закона при оформлении сделок с заинтересованностью. Также эти сведения запрашивает налоговая инспекция при проверке сделок между зависимым и аффилированным лицами.

Непредоставление сведений об аффилированности может быть чревато штрафами, а также отменой сделки с возмещением ущерба и упущенной выгоды. При преднамеренном выводе активов из аффилированного лица в зависимое и попытке фиктивного банкротства налоговая инспекция вправе взыскивать недоимки с зависимого общества в безакцептном порядке (автоматически без согласия лица).

Видео на десерт: Косяк лосося переходит автомобильную дорогу

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

Статья 4. Определение основных понятий

Информация об изменениях:

Федеральным законом от 26 июля 2006 г. N 135-ФЗ в статью 4 настоящего Закона внесены изменения, вступающие в силу по истечении девяноста дней после дня официального опубликования названного Федерального закона

См. текст статьи в предыдущей редакции

Статья 4. Определение основных понятий

В настоящем Законе используются следующие понятия:

аффилированные лица — физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность;

аффилированными лицами юридического лица являются:

член его совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

ГАРАНТ:

О порядке ведения учета и представления информации об аффилированных лицах кредитных организаций см. Положение ЦБР от 20 июля 2007 г. N 307-П

Продолжаем разбирать некоторые понятия из Закона об акционерных обществах. Сегодня тема пойдет об аффилированных лицах. Вообще здесь будут рядом переплетаться сразу несколько понятий:

Акционер, Аффилированное лицо и Инсайдер. Самое интересное здесь то, что один человек может иметь как одну роль, так и сразу все 3. Кроме того, возможна вообще любая комбинация из представленных ролей.

Разве что пожалуй, если ты являешься аффилированным лицом, то ты автоматически будешь считаться инсайдером (поправьте меня если это не так и пожалуйста приведите пример). Любые другие комбинации возможны.

Я постараюсь разобрать все представленные роли и вообще объяснить что знание такие понятий дает обычному инвестору, но всему свое время, а пока поговорим про аффилированные лица.

Аффилированные лица

В самом законе об акционерных обществах нет понятия о том, кто такие аффилированные лица, а вместо этого есть отсылка на Статью 4 Закона РСФСР от 22.03.1991!

Здесь говорится:

Аффилированные лица — физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность;

И конкретнее (выбирал тезисно):

Аффилированными лицами юридического лица являются:

- член его Совета директоров (наблюдательного совета)

- лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

- лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции

- юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции

Таким образом, если обобщить своими словами — аффилированным лицом вы станете, если либо участвуете в управлении обществом, либо являетесь его крупным акционером (более 20% акций).

Список аффилированных лиц

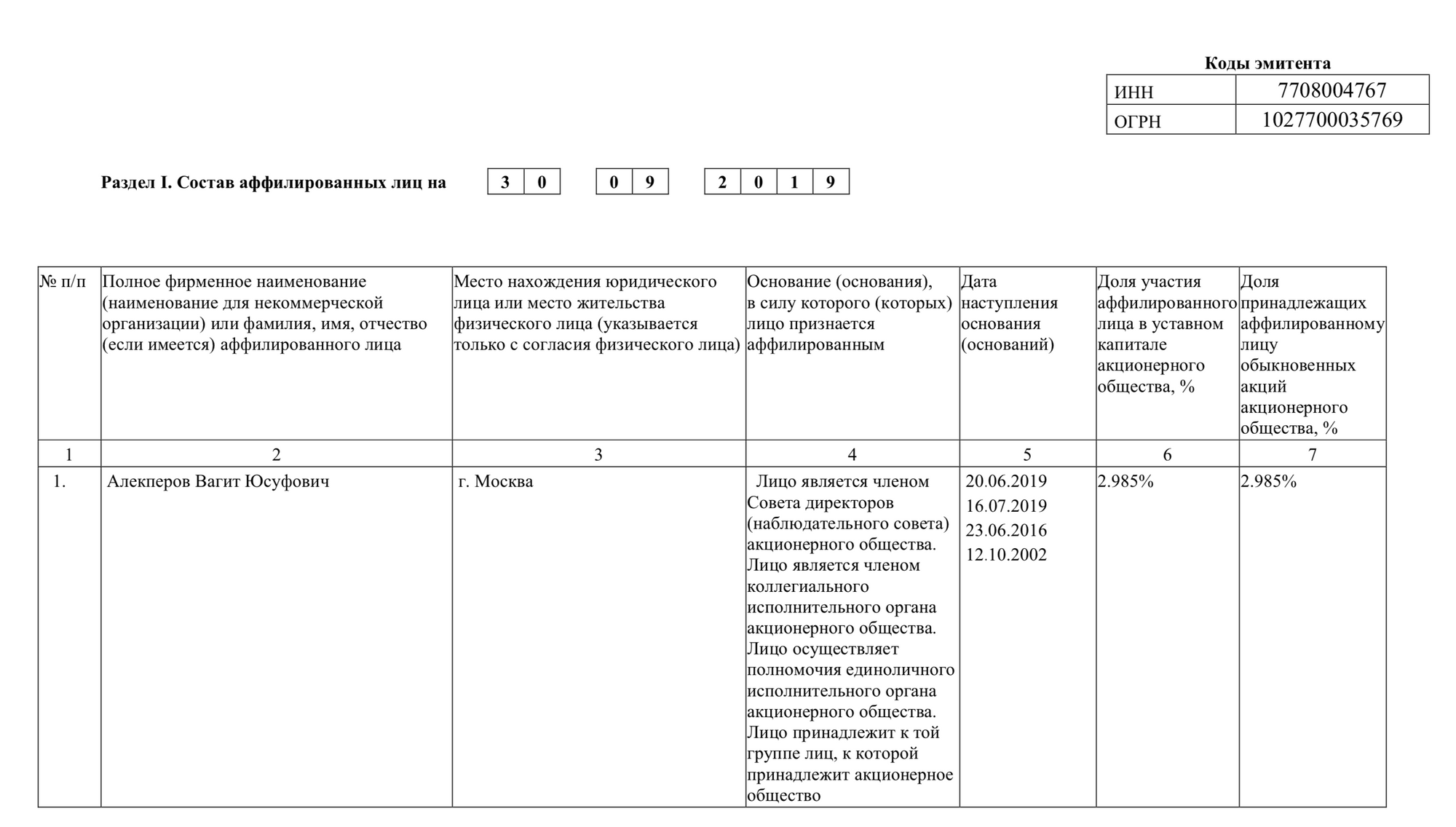

Список аффилированных лиц — это обязательная к раскрытию информация. Вы можете найти ее на сайте e-disclosure в специальном разделе. Вот пример списка аффилированных лиц компании Лукойл.

https://www.e-disclosure.ru/portal/files.aspx?id=17&type=6

Список представляет собой таблицу, в ней вы найдете имена или названия компаний, причины по которым данные лица признаны аффилированными, а также их доли в уставном капитале компании и % принадлежащих обыкновенных акций.

По состоянию на 30 сентября 2019 года, у Лукойла всего 364 аффилированных лица. Данная информация обновляется ежеквартально.

Зачем вам это знать?

Практическая полезность данной информации для вас во-первых в том, что вы можете знать о ключевых людях в компании и о том, как они меняются. Ну а во-вторых, вы будете знать о том, как меняются их доли акций в компании — вы будете узнавать, если они покупают акции, а если продают. А на основе этих решений уже можно строить некие предположения относительно будущего самой компании.

Менеджмент того же Лукойла, к примеру, регулярно докупает акции и это является драйвером роста капитализации, ведь инвесторы фактически видят — менеджмент увеличивает свои доли, значит дела у компании хороши, а будут еще лучше.

Вот, взгляните на данное сообщение на сайте раскрытия:

https://www.e-disclosure.ru/portal/event.aspx?EventId=6SfMdCGvbkuYb9yhkGeltA-B-B

В законе об акционерных обществах я нашел данную формулировку:

Аффилированные лица общества обязаны в письменной форме уведомить общество о принадлежащих им акциях общества с указанием их количества и категорий (типов) не позднее 10 дней с даты приобретения акций.

Однако в данном случае я не берусь утверждать, что именно согласно данному пункту происходит раскрытие данной информации, а также что оно происходит в те сроки, что здесь указано.

Дело в том, что рынок также регламентируется ФЗ о противодействии неправомерному использованию инсайдерской информации, а также есть положение «О раскрытии информации эмитентами эмиссионных ценных бумаг» и здесь уже нужно глубоко разбираться, чтобы установить все тонкости.

Если вы можете это сделать — напишите в комментариях.

Сделки аффилированных лиц на FinanceMarker.ru

Наконец мы добрались до самого интересного. Обычному частному инвестору просто невозможно самому разобраться во всех сообщениях о раскрытии и следить за сделками аффилированных лиц. Даже у меня, знакомого с основными понятиями, уходит достаточно долгое время на поиск данной информации только для одной компании. А компаний таких тысячи.

Куда проще было бы видеть подобные сообщения вот так, прямо на графике:

Уже сейчас вы можете видеть прямо на графиках FinanceMarker.ru выплаты дивидендов, а также публикации отчетов. Однако в новом году мы также реализуем просмотр сделок аффилированных лиц и инсайдеров прямо на графиках. Так вы сможете получать такую ценную информацию просто и удобно.

Другая новость и она уже возможно не такая хорошая, заключается в том, что в новом году, одновременно с новой функциональностью мы также повысим тарифы на PRO подписку. Мы развиваем наш сайт уже несколько лет и только за последний год мы полностью переосмыслили и переработали весь продукт. Все это время тарифы оставались неизменны.

Лучшее, что вы можете сделать по этому поводу — это зафиксировать сейчас стоимость, купив годовую подписку (400 рублей в месяц). Так вы зафиксируете текущую цену и получите доступ ко всем новым функциям, которые мы будем запускать в течение всего года.

Ознакомиться с тарифами вы можете , а с ключевой информацией о сервисе .

Спасибо.

Как составить список аффилированных лиц

Раскрытие списка аффилированных лиц — обязанность каждого общества. И тут важно не только знать, как составлять список аффилированных лиц общества с ограниченной ответственностью, или АО, но и разбираться, кого включать в перечень. Разберем эти вопросы в статье. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Кого включать

В списки аффилированных лиц общества необходимо включать всех граждан и организации, которые могут каким-то образом влиять на деятельность компании. Это будут:

- граждане и организации, которые осуществляют контроль за счет владения или права распоряжения более чем 20 % голосов участников общества;

- единоличный руководитель;

- бенефициарные владельцы, уполномоченные давать определенные указания по ведению деятельности общества;

- организации, у которых состав правления (совет директоров) более чем на 50 % совпадает с руководством общества, которое отчитывается;

- граждане и организации, которые входят в общую группу с человеком или компанией, входящей в группу лиц ООО. Причем такая цепочка может быть бесконечной и заканчивается она на том, у кого отсутствует собственная группа. При этом проверить, кто в данном случае будет относиться к общей группе, можно с помощью признаков, перечисленных в ст. 9 Закона о защите конкуренции.

Отметим, что информацию общество собирает самостоятельно. Это делается путем обращения непосредственно к участникам с просьбой предоставить необходимые данные. Самостоятельно проверить и дополнить сведения можно при помощи сервиса ФНС, предоставляющего выписки из ЕГРЮЛ.

Что делать с собранными данными

Кратко рассмотрим, что можно делать с предоставленными данными:

- Хранить. Согласно ст. 50 Закона о деятельности ООО, нужно хранить перечни граждан и организаций, которые могут влиять на принятие управленческих решений. В противном случае компанию могут привлечь к ответственности на основании п. 2 ст. 13.25 КоАП РФ и оштрафовать на сумму от 200 000 до 300 000 рублей.

- Включать имеющиеся сведения в пояснительную записку к бухгалтерской отчетности.

- Предоставлять информацию по требованиям и запросам участников.

- Публиковать данные в открытых источниках при публичном размещении облигаций или иных ценных бумаг.

Как правильно составлять

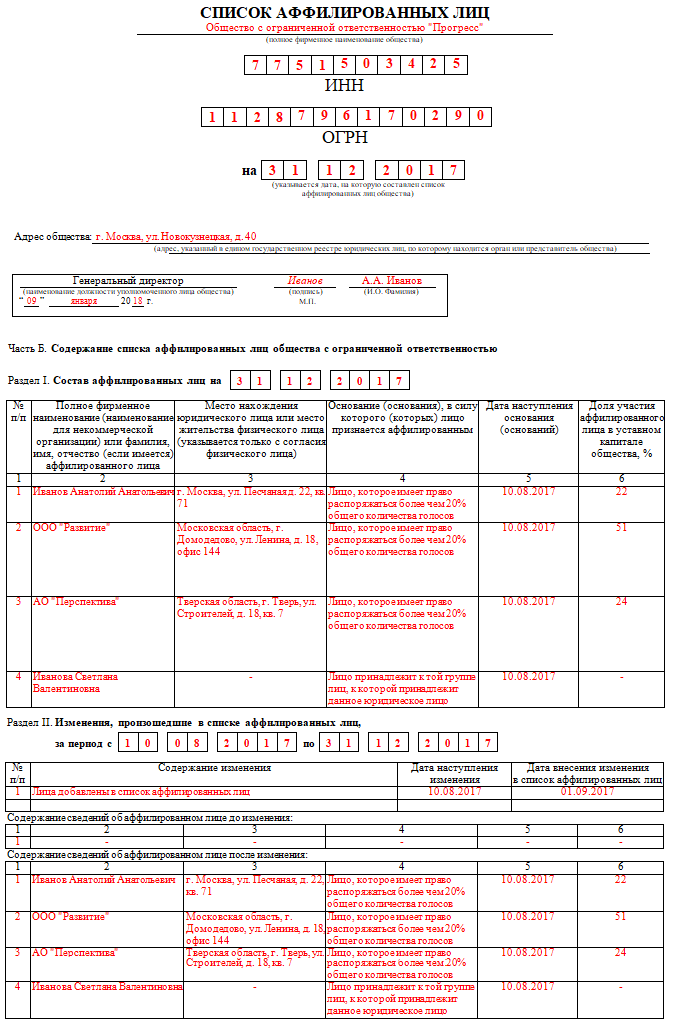

Отметим, что образец заполнения списка аффилированных лиц ОАО или ООО, которое размещает акции, будет отличаться по внешнему виду от перечня, который составляют вновь созданные ООО или те, кто публично не выставляет эмиссионные ценные бумаги. Дело в том, что для последних не утверждена отдельная форма. Общества разрабатывают ее самостоятельно либо корректирует образец, предложенный Центральным банком для АО. Наиболее простой вариант вести учет — составить таблицу, из которой будет понятно, на какую дату были сведения, на каком основании включены субъекты в перечень, кто утвердил документ.

Если произошли изменения в списке аффилированных лиц, необходимо пересмотреть перечень или уточнить его. Причем рекомендуется, чтобы у организации был разработан внутренний документ (положение, например) об учете и хранении такой информации. В нем обязательно нужно перечислить ответственных за проверку и обновление данных сотрудников, а также указать частоту проведения таких ревизий.

Список аффилированных лиц ООО (образец заполнения 2019) выглядит так: