Содержание

- Введение в ПБУ 18/02 – постоянные разницы

- Расхождения между бухгалтерским и налоговым учетом

- Виды расхождений между бухгалтерским и налоговым учетом

- Бухгалтерский учет отложенных налогов, ПНО и ПНА

- Примеры расхождений между бухгалтерским и налоговым учетом

- Итоги

- Зачем вам знать о ПБУ «Бухгалтерская отчётность организации»?

- ПБУ «Бухгалтерская отчётность организации»: где не применяется положение

- Применение норм ПБУ – а можно ли так?

- Что такое балансовый метод учета по ПБУ 18/02

- Как перейти на балансовый метод учета по ПБУ 18/02 в 1С

- Постоянные затраты

- Примеры постоянных затрат

- Постоянные затраты на единицу продукции

- Преимущества и недостатки постоянных затрат

- Постоянные затраты и точка безубыточности предприятия

- Условно-постоянные издержки

- Постоянные затраты в бухгалтерской отчетности предприятия

- Итоги

Введение в ПБУ 18/02 – постоянные разницы

Опубликовано 30.10.2018 10:09 Administrator Просмотров: 8563

Предлагаем вам погружение в тему ПБУ18/02 «Учет расчетов по налогу на прибыль организаций» независимо от того, применяете вы его в своем бизнесе или нет. Мы попытаемся показать взаимосвязь понятий данного непростого ПБУ и рассмотрим на примерах «как это работает».

ПБУ 18/02 призвано на службу для того, чтобы с помощью специальных проводок связать налог на прибыль, рассчитанный в бухгалтерском и в налоговом учете.

Ранее мы уже рассматривали переплетение понятий ПБУ18/02 в статье Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8

Давайте более детально поговорим об этом. Обратите внимание на ключевую особенность понятий «активы и обязательства» по ПБУ 18/02.

Всего их четыре:

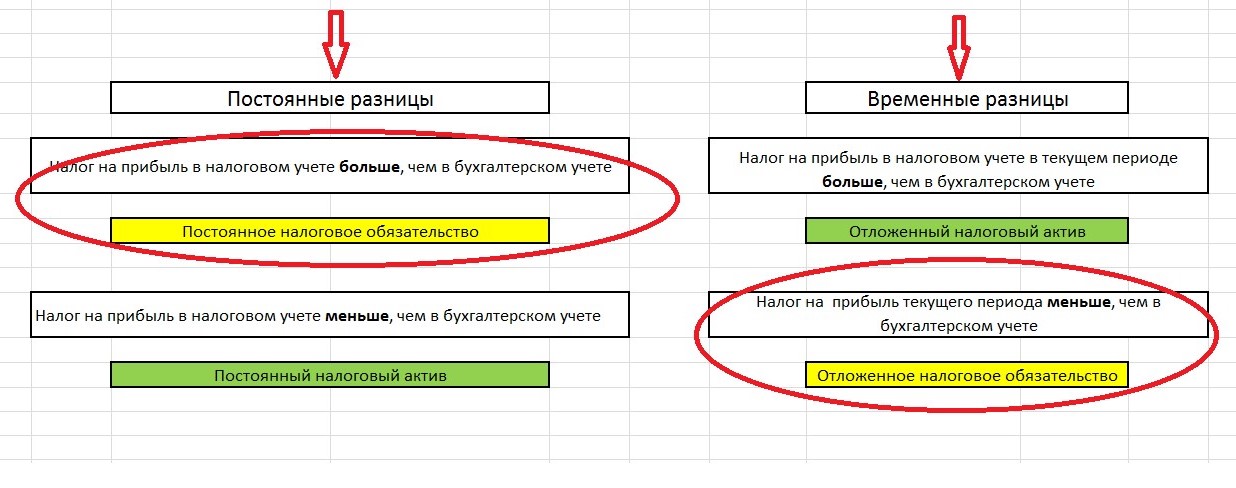

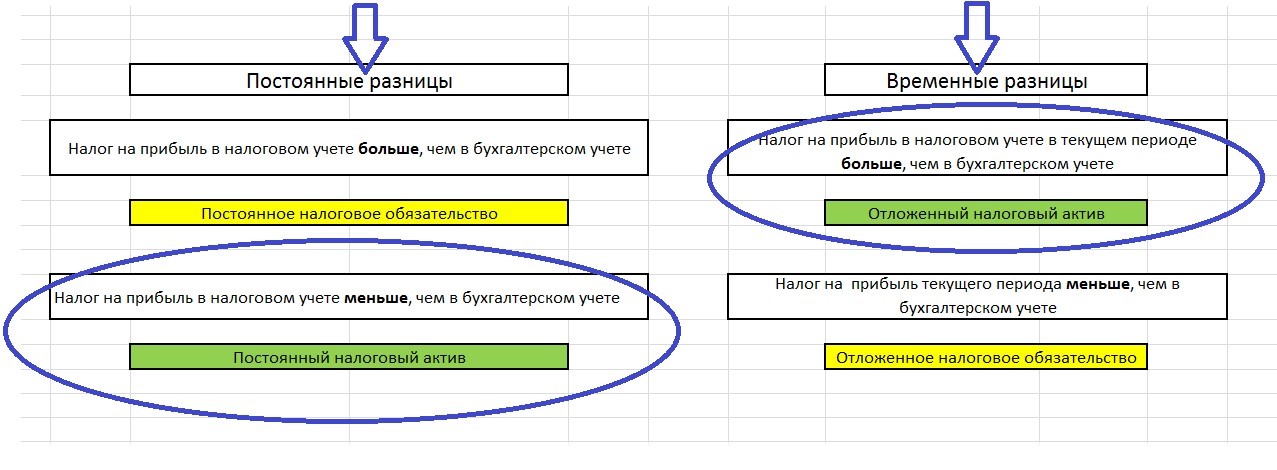

— постоянное налоговое обязательство,

— отложенное налоговое обязательство,

— постоянный налоговый актив,

— отложенный налоговый актив.

Понятие «налоговое обязательство» (постоянное и отложенное)

В случае постоянного налогового обязательства подразумевается, что у организации есть некая «константа (условная переплата) по налогу на прибыль», и она всегда такой и останется («Заплатит больше в принципе»).

В случае отложенного налогового обязательства подразумевается то, что в текущем периоде организация откладывает оплату налога, но в будущем обязательно его заплатит («Заплатит меньше сейчас»).

Понятие «налоговый актив» (постоянный и отложенный)

В случае постоянного налогового актива подразумевается, что у организации есть некая «константа (условная экономия) по налогу на прибыль», и она всегда такой и останется («Заплатит меньше в принципе»).

В случае отложенного налогового актива подразумевается то, что в текущем периоде организация «условно переплатила» налог, но в будущем обязательно компенсирует эту «переплату» («Заплатит меньше в будущем»).

Постоянные разницы

Важные особенности:

1. Постоянные разницы влияют на чистую прибыль компании и начисляются за счет чистой прибыли через счет 99.

2. Постоянные разницы не отражаются в балансе т.к. не имеют остатков по счетам на конец текущего периода.

3. Постоянные разницы не принимаем и в дальнейшем никогда не примем для целей расчета по налогу на прибыль с бюджетом.

Когда возникают постоянные разницы?

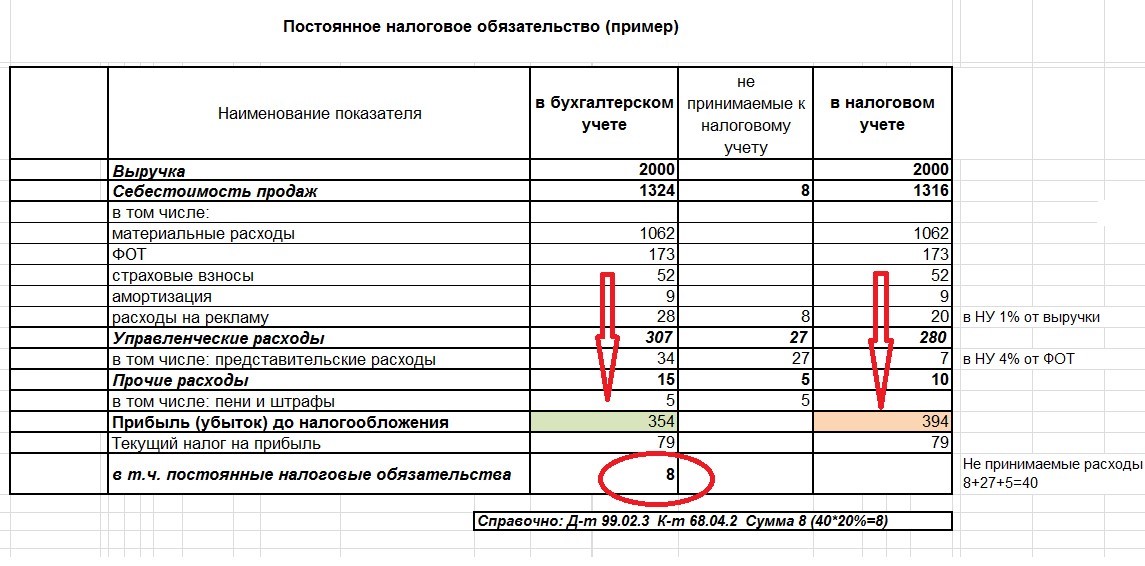

1. Постоянное налоговое обязательство – это наиболее распространенный случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ расходов (394-354=40). Уравниваем налог на прибыль в бухгалтерском учете проводкой:

Д-т 99.02.3 К-т 68.04.2 (40*20%=8).

При использовании ПБУ 18/02 появляется счет 68.04.2, который является ключевым т.к. именно на нем формируется налог на прибыль, подлежащий уплате в бюджет. Эта сумма налога и будет указана в декларации по налогу на прибыль. При этом формируются проводки по конкретному объекту аналитического учета.

Принципы ведения налогового учета в 1С

1. Бухгалтерский и налоговый учет ведутся параллельно т.е. одной операцией формируются данные обоих учетов;

2. Данные бухгалтерского и налогового учета можно сопоставить с помощью контрольного числа т.к. действует правило БУ=НУ+ПР+ВР. Другими словами, данные бухгалтерского учета всегда соответствуют данным налогового учета с постоянными и временными разницам. При этом разницы могут быть и со знаком (+), и со знаком (-).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8 редакции 3.0.

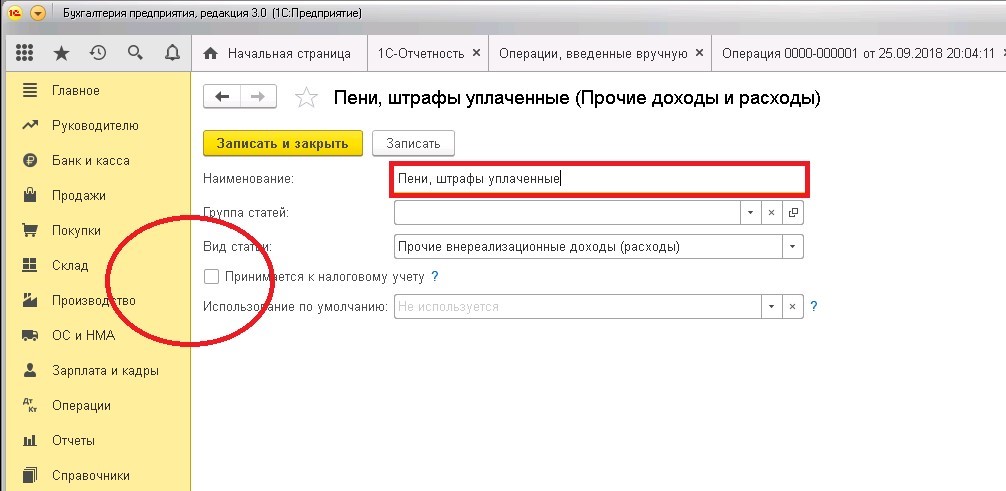

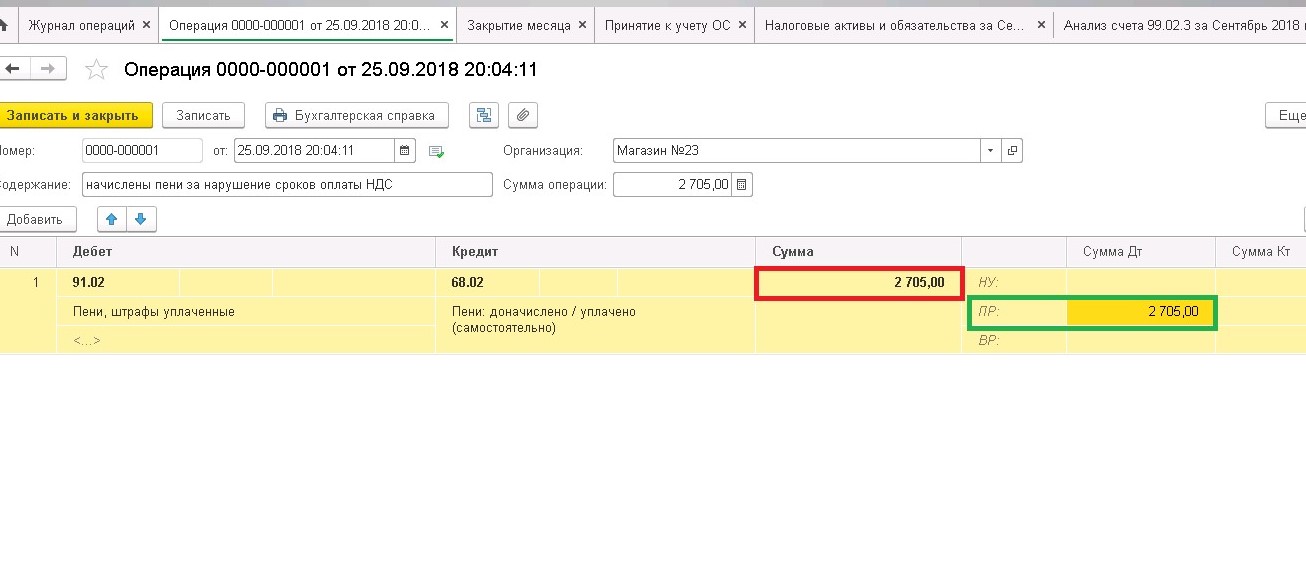

Организация оплатила пени по налогу (НДС) за просрочку платежа. Указанный вид расхода не принимается для целей налогообложения (п.2 статьи 270 НК РФ)

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {2705,00 (БУ)=2705,00 (ПР)}. Сформирована постоянная разница.

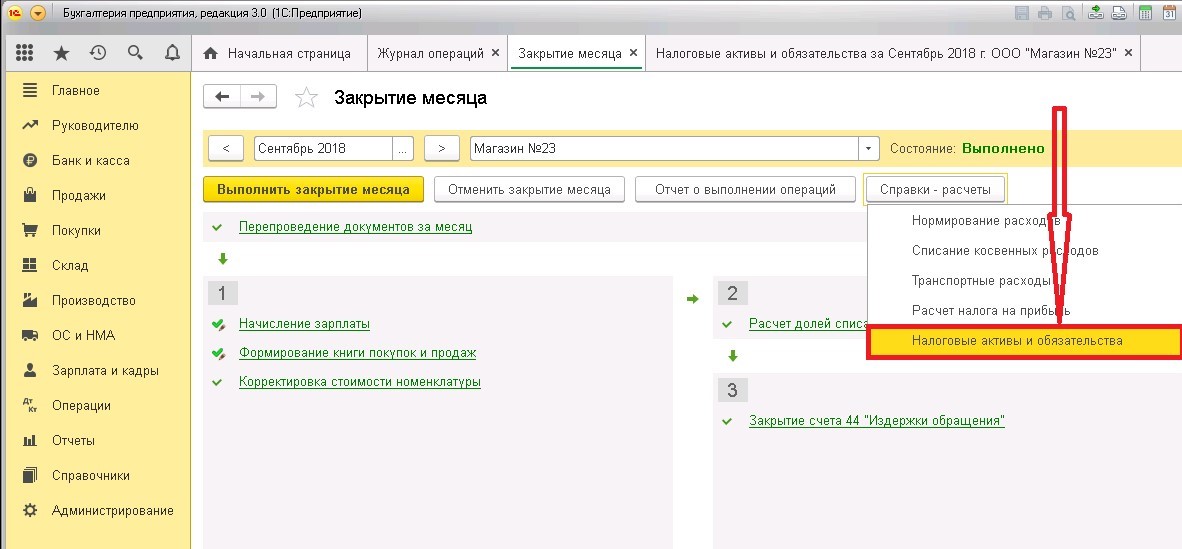

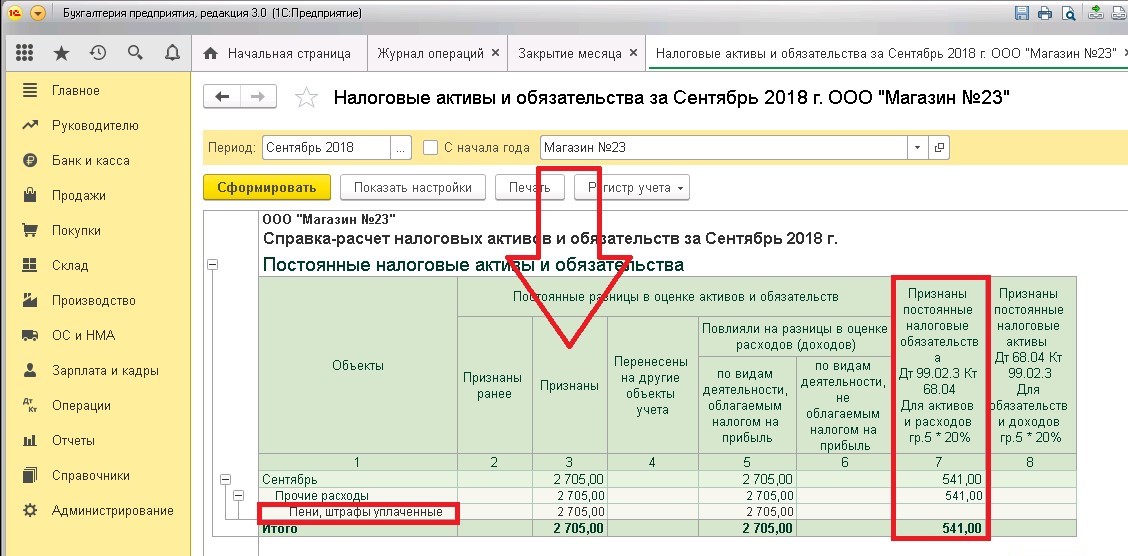

Операцией «Закрытие месяца» формируется постоянное налоговое обязательство. Формула для расчета (ПНО=ПР*20%) и бухгалтерские проводки (Д-т 99.02.3-К-т 68.04) справочно указаны в графе 7 справки-расчета.

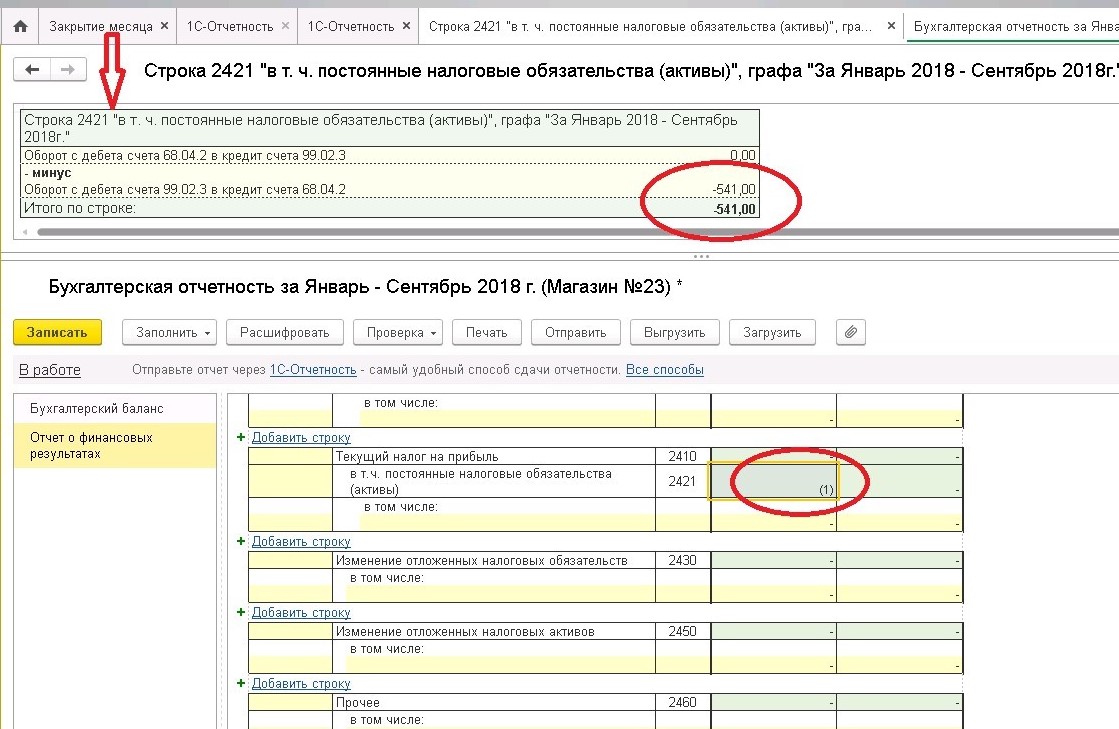

Формируем Отчет о финансовых результатах (форма №2). Постоянное налоговое обязательство отражено в строке 2421 со знаком минус.

2. Постоянный налоговый актив – приятный, но редко встречающийся случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ доходов (300+35=335). Уравниваем (уменьшаем) налог на прибыль в бухгалтерском учете проводкой:

Д-т 68.04.2 К-т 99.02.3 (335*20%=67).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8.3.

Организация получила безвозмездную помощь учредителя со 100% долей в уставном капитале. Этот вид доходов не принимается для целей налогообложения (пп.11 п.1 статьи 251 НК РФ).

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {300 000,00 (БУ)=300 000,00 (ПР)}. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируем постоянный налоговый актив.

Формируем Отчет о финансовых результатах (форма №2). Постоянный налоговый актив отражен в строке 2421 со знаком плюс.

Если в текущем периоде у организации есть и постоянные налоговые обязательства (ПНО), и постоянные налоговые активы (ПНА), они отражаются отдельно по видам обязательств.

В форме №2 (Отчет о финансовых результатах) ПНО и ПНА показываются общей суммой с приложением расшифровки.

Аналитический учет постоянных разниц

Если у организации в учете встречаются только постоянные разницы, то аналитический учет к счетам бухгалтерского учета можно вести, разделяя доходы и расходы на «принимаемые в целях налогового учета» и «не принимаемые в целях налогового учета».

«Значимые достижения требуют значимых усилий».

Автор статьи: Ирина Казмирчук

Введение в ПБУ 18/02 – постоянные разницы

Предлагаем вам погружение в тему ПБУ18/02 «Учет расчетов по налогу на прибыль организаций» независимо от того, применяете вы его в своем бизнесе или нет. Мы попытаемся показать взаимосвязь понятий данного непростого ПБУ и рассмотрим на примерах «как это работает».

ПБУ 18/02 призвано на службу для того, чтобы с помощью специальных проводок связать налог на прибыль, рассчитанный в бухгалтерском и в налоговом учете.

Ранее мы уже рассматривали переплетение понятий ПБУ18/02 в статье Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8.

Давайте более детально поговорим об этом. Обратите внимание на ключевую особенность понятий «активы и обязательства» по ПБУ 18/02.

Всего их четыре:

— постоянное налоговое обязательство,

— отложенное налоговое обязательство,

— постоянный налоговый актив,

— отложенный налоговый актив.

Понятие «налоговое обязательство» (постоянное и отложенное)

В случае постоянного налогового обязательства подразумевается, что у организации есть некая «константа (условная переплата) по налогу на прибыль», и она всегда такой и останется («Заплатит больше в принципе»).

В случае отложенного налогового обязательства подразумевается то, что в текущем периоде организация откладывает оплату налога, но в будущем обязательно его заплатит («Заплатит меньше сейчас»).

Понятие «налоговый актив» (постоянный и отложенный)

В случае постоянного налогового актива подразумевается, что у организации есть некая «константа (условная экономия) по налогу на прибыль», и она всегда такой и останется («Заплатит меньше в принципе»).

В случае отложенного налогового актива подразумевается то, что в текущем периоде организация «условно переплатила» налог, но в будущем обязательно компенсирует эту «переплату» («Заплатит меньше в будущем»).

Постоянные разницы

Важные особенности:

1. Постоянные разницы влияют на чистую прибыль компании и начисляются за счет чистой прибыли через счет 99.

2. Постоянные разницы не отражаются в балансе т.к. не имеют остатков по счетам на конец текущего периода.

3. Постоянные разницы не принимаем и в дальнейшем никогда не примем для целей расчета по налогу на прибыль с бюджетом.

Когда возникают постоянные разницы?

-

Постоянное налоговое обязательство – это наиболее распространенный случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ расходов (394-354=40). Уравниваем налог на прибыль в бухгалтерском учете проводкой:

Д-т 99.02.3 К-т 68.04.2 (40*20%=8).

При использовании ПБУ 18/02 появляется счет 68.04.2, который является ключевым т.к. именно на нем формируется налог на прибыль, подлежащий уплате в бюджет. Эта сумма налога и будет указана в декларации по налогу на прибыль. При этом формируются проводки по конкретному объекту аналитического учета.

Принципы ведения налогового учета в 1С

1. Бухгалтерский и налоговый учет ведутся параллельно т.е. одной операцией формируются данные обоих учетов;

2. Данные бухгалтерского и налогового учета можно сопоставить с помощью контрольного числа т.к. действует правило БУ=НУ+ПР+ВР. Другими словами, данные бухгалтерского учета всегда соответствуют данным налогового учета с постоянными и временными разницам. При этом разницы могут быть и со знаком (+), и со знаком (-).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8 редакции 3.0.

Организация оплатила пени по налогу (НДС) за просрочку платежа. Указанный вид расхода не принимается для целей налогообложения (п.2 статьи 270 НК РФ)

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {2705,00 (БУ)=2705,00 (ПР)}. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируется постоянное налоговое обязательство. Формула для расчета (ПНО=ПР*20%) и бухгалтерские проводки (Д-т 99.02.3-К-т 68.04) справочно указаны в графе 7 справки-расчета.

Формируем Отчет о финансовых результатах (форма №2). Постоянное налоговое обязательство отражено в строке 2421 со знаком минус.

-

Постоянный налоговый актив – приятный, но редко встречающийся случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ доходов (300+35=335). Уравниваем (уменьшаем) налог на прибыль в бухгалтерском учете проводкой:

Д-т 68.04.2 К-т 99.02.3 (335*20%=67).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8.3.

Организация получила безвозмездную помощь учредителя со 100% долей в уставном капитале. Этот вид доходов не принимается для целей налогообложения (пп.11 п.1 статьи 251 НК РФ).

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {300 000,00 (БУ)=300 000,00 (ПР)}. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируем постоянный налоговый актив.

Формируем Отчет о финансовых результатах (форма №2). Постоянный налоговый актив отражен в строке 2421 со знаком плюс.

Если в текущем периоде у организации есть и постоянные налоговые обязательства (ПНО), и постоянные налоговые активы (ПНА), они отражаются отдельно по видам обязательств.

В форме №2 (Отчет о финансовых результатах) ПНО и ПНА показываются общей суммой с приложением расшифровки.

Аналитический учет постоянных разниц

Если у организации в учете встречаются только постоянные разницы, то аналитический учет к счетам бухгалтерского учета можно вести, разделяя доходы и расходы на «принимаемые в целях налогового учета» и «не принимаемые в целях налогового учета».

«Значимые достижения требуют значимых усилий».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Расхождения между бухгалтерским и налоговым учетом

Расхождения между бухгалтерским и налоговым учетом возникают из-за разницы в подходах, предусмотренных законодательством по бухгалтерскому учету и НК РФ. В нашей статье содержится информация о видах таких расхождений, их причинах и учете.

Виды расхождений между бухгалтерским и налоговым учетом

Бухгалтерский учет отложенных налогов, ПНО и ПНА

Примеры расхождений между бухгалтерским и налоговым учетом

Итоги

Виды расхождений между бухгалтерским и налоговым учетом

Налоговый учет ведется в том числе организациями, которые уплачивают налог на прибыль. Чаще всего прибыль, исчисленная согласно НК РФ, отличается от бухгалтерской. Для отражения в бухучете и отчетности разницы между налогом на бухгалтерскую прибыль и налогом, показанным в декларации по налогу на прибыль, используется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (приказ Минфина России от 19.11.2002 № 114н).

Разницы между БУ и НУ бывают:

- постоянные;

- временные.

Постоянные разницы — это доходы или расходы, которые:

- принимаются к бухгалтерскому учету, но не формируют налогооблагаемую прибыль ни в текущем периоде, ни в последующих;

- признаются в налоговом учете, но не принимаются к бухгалтерскому учету ни в текущем периоде, ни в последующих.

Постоянные разницы приводят к возникновению постоянных налоговых обязательств (ПНО) или активов (ПНА). ПНО, ПНА равны соответствующей постоянной разнице, умноженной на ставку налога на прибыль.

ПНО означает, что у организации возникает обязательство оплатить налог, то есть в отчетном периоде платежи по налогу на прибыль увеличиваются. ПНА, наоборот, что организация не будет вносить какую-то часть налогового платежа.

|

ПНО |

ПНА |

|

Налог на прибыль по НУ > Налог на бухгалтерскую прибыль |

Налог на прибыль по НУ < Налог на бухгалтерскую прибыль |

|

Доходы по НУ > Доходы по БУ |

Доходы по НУ < Доходы по БУ |

|

Расходы по НУ < Расходы по БУ |

Расходы по НУ > Расходы по БУ |

Временные разницы — это доходы или расходы, которые принимаются к бухгалтерскому учету в одном периоде, а к налоговому — в другом. Временные разницы становятся причиной возникновения отложенных налогов.

Отложенный налог — это сумма налога на прибыль, которая увеличит или уменьшит платеж в бюджет в следующих отчетных периодах. Временные разницы бывают 2 видов. Их влияние на налог на прибыль раскрыто в таблице.

|

Вычитаемые временные разницы |

Налогооблагаемые временные разницы |

|

Уменьшают налог на прибыль следующих периодов |

Увеличивают налог на прибыль следующих периодов |

|

В текущем периоде:

В следующем (-их) периодах:

|

В текущем периоде:

В следующем (-их) периодах:

|

|

Формируют отложенный налоговый актив (ОНА) |

Формируют отложенное налоговое обязательство (ОНО) |

|

ОНА = Вычитаемые временные разницы × Ставка налога на прибыль |

ОНО = Налогооблагаемые временные разницы × Ставка налога на прибыль |

ОНА и ОНО уменьшаются и погашаются в полном размере по мере уменьшения вычитаемых и налогооблагаемых временных разниц.

Если все доходы и расходы организации, отраженные в бухгалтерском учете, соответствуют доходам и расходам, принимаемым для целей налогообложения, то налог, исчисленный на бухгалтерскую прибыль (в соответствии с п. 20 ПБУ 18/02 называется условный расход (доход) по налогу на прибыль), равен текущему налогу на прибыль, показанному в декларации.

При наличии расхождений эти 2 вида налога связаны следующей формулой:

ТН = УР + ∆ОНА – ∆ОНО + ПНО – ПНА,

где: ТН — текущий налог на прибыль;

УР — условный расход (доход) по налогу на прибыль;

∆ОНА — изменение ОНА (ОНА, начисленный в отчетном периоде, – ОНА, погашенный в отчетном периоде);

∆ОНО — изменение ОНО (ОНО, начисленное в отчетном периоде, – ОНО, погашенное в отчетном периоде).

Бухгалтерский учет отложенных налогов, ПНО и ПНА

|

Описание |

Дт |

Кт |

|

Начислен условный расход по налогу на прибыль |

99 «Прибыли и убытки», субсчет «Условный расход» |

68 «Расчеты по налогам и сборам» |

|

Начислен условный доход по налогу на прибыль |

68 «Расчеты по налогам и сборам» |

99 «Прибыли и убытки», субсчет «Условный доход» |

|

Отражен ОНА |

09 «Отложенные налоговые активы» |

68 «Расчеты по налогам и сборам» |

|

Уменьшен ОНА |

68 «Расчеты по налогам и сборам» |

09 «Отложенные налоговые активы» |

|

Списан ОНА при выбытии соответствующего актива |

99 «Прибыли и убытки» |

09 «Отложенные налоговые активы» |

|

Отражено ОНО |

68 «Расчеты по налогам и сборам» |

77 «Отложенные налоговые обязательства» |

|

Уменьшено ОНО |

77 «Отложенные налоговые обязательства» |

68 «Расчеты по налогам и сборам» |

|

Списано ОНО при выбытии соответствующего актива (обязательства) |

77 «Отложенные налоговые обязательства» |

99 «Прибыли и убытки» |

|

Отражен ПНА |

68 «Расчеты по налогам и сборам» |

99 «Прибыли и убытки» |

|

Отражено ПНО |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

Примеры расхождений между бухгалтерским и налоговым учетом

Рассмотрим некоторые ситуации, при которых образуются те или иные расхождения между БУ и НУ.

Постоянные разницы:

- Остаточная стоимость безвозмездно переданных основных средств — ПНО.

- Превышение фактической компенсации за пользование личным автотранспортом над лимитом, установленным НК РФ, — ПНО.

- Превышение фактических процентов по кредиту или займу над лимитом, установленным НК РФ, — ПНО.

- Превышение фактических представительских расходов, командировочных расходов над лимитом, установленным НК РФ, — ПНО.

- Доход от безвозмездной помощи учредителей, доля которых превышает 50% (признается в БУ в отличие от НУ), — ПНА.

- Сумма превышения оценочной стоимости основных средств над их остаточной стоимостью при передаче этих основных средств в качестве вклада в уставный капитал (в данном случае в БУ образуется доход на эту разницу, который не признается в НУ) — ПНА.

Вычитаемые временные разницы (ОНА):

- Амортизация в БУ в текущем периоде больше, чем в НУ.

- В текущем периоде в БУ коммерческих или управленческих расходов списано на себестоимость больше, чем в НУ, из-за различных методов.

- Убыток от реализации основных средств в БУ признается сразу, в НУ постепенно в течение периода, равного разнице между сроками полезного и фактического использования.

- Убыток, который в будущих периодах уменьшит базу по налогу на прибыль.

Налогооблагаемые временные разницы (ОНО):

- Амортизация в БУ в текущем периоде меньше, чем в НУ.

- Сумма процентов по кредитам, включенных в БУ в стоимость активов, а в НУ — в расходы.

- Сумма недостачи в пределах норм естественной убыли, которая в БУ включается в фактическую стоимость материалов, а в НУ относится на расходы единовременно.

Пример

В текущем году организация понесла следующие расходы:

- расходы на призы для рекламной кампании — 370 000 руб.;

- представительские расходы — 180 000 руб.;

- расходы на оплату труда — 1 300 000 руб.

Выручка составила 3 000 000 руб. Ставка налога на прибыль — 20%.

В конце предыдущего года на учет было принято основное средство стоимостью 240 000 руб. СПИ равен 5 годам. В БУ амортизация начисляется линейным способом, а в НУ — нелинейным.

Амортизация, начисленная в НУ за год: 240 000 × 5,6 / 100 × 12 = 161 280 руб.

Месячная норма амортизации = 5,6 (ст. 259.2 НК РФ).

Налогооблагаемая временная разница: 161 280 – 48 000 = 113 280 руб.

Итоги

Расхождения между БУ и НУ возникают из-за разных требований законодательных актов, регулирующих эти 2 вида учета, а также из-за различных подходов к учету, закрепленных в бухгалтерской и налоговой учетной политике.

Разницы между БУ и НУ отражаются в бухгалтерском учете, что позволяет сопоставить условный расход (доход) по налогу на прибыль и текущий налог на прибыль.

Зачем вам знать о ПБУ

«Бухгалтерская отчётность организации»?

Не вникайте в ПБУ «Бухгалтерская отчётность» — передайте это на аутсорс, и отчётность вас приятно удивит.

Есть ряд положений по бухгалтерскому учёту, ПБУ, Бухгалтерская отчётность организации — одно из них.

Это положение принято министерством финансов Российской Федерации согласно приказу за N 43 от 06.07.1999 года. В первую очередь приказ вводит в действие новые положения бухгалтерского учёта для соответствия международным нормам. Начали действовать эти положения с января 2000 года.

ПБУ «Бухгалтерская отчётность организации»: где не применяется положение

Для единого стандарта отчётов предприятий были разработаны новые положения. С их помощью удаётся унифицировать сведения об отчётности самых разных компаний. Это облегчает работу бухгалтера — он не зависит от ниши бизнеса и может даже совмещать работу в несвязанных фирмах.

Условия и нормы положения по бухгалтерской отчётности не нужно соблюдать во внутренних отчётах. Как и в тех документах, которые готовятся для подачи в органы учёта и статистики.

Если информация о финансах исходит от кредитной организации, это повод подавать все данные в виде отчётов — они признаны нормативными только для кредитных структур. Можно не обращать особого внимания на положение, когда придётся писать специальный отчёт, но здесь необходимо соблюдать правила составления документов именно такого вида.

Применение норм ПБУ – а можно ли так?

Обязательным для соблюдения норм в отчётности считается написание отчётов для обычных предприятий. Необязательно соблюдение строгих правил для организаций, работающих по упрощённому порядку налогообложения, то есть, для некоммерческих структур или для частного предпринимателя. Это касается и тех случаев, когда пишется отчёт по сводным данным, возможной реорганизации предприятия или его закрытию. В категорию тех организаций, для которых соблюдение положения о написании отчётов является необязательным, входят и страховые компании, пенсионные фонды частного характера, любые финансовые посредники.

Настоящий документ чётко распределяет все возможные категории лиц, кому, что и каким образом писать. Всем ведущим бухгалтерский учёт ПБУ позволяет привести отчётность в соответствие с международными стандартами.

Принятие подобных документов на общегосударственном уровне всегда ведёт к улучшению процесса учёта данных и помогает при проверке финансовой деятельности любой из организаций, подающих какие-то данные в налоговую службу.

Скоро и вам подавать отчётность в налоговую? Наши бухгалтеры успеют её подготовить — закажите консультацию в форме ниже.

С 2020 года окончательно и бесповоротно вступает в силу новая редакция ПБУ 18/02. Мы расскажем:

- кого коснется данное изменение;

- что такое балансовый метод учета расчетов по налогу на прибыль;

- всем ли обязательно его применять;

- как перейти с затратного на балансовый метод в 1С;

- и многое другое.

Что такое балансовый метод учета по ПБУ 18/02

До выхода Приказа Минфина РФ от 20.11.2018 N 236н (далее — Приказ N 236н), который утвердил изменения в ПБУ 18/02, большинство из нас и не задумывалось о том, что применяет затратный метод (или метод отсрочки) учета расчетов по налогу на прибыль.

Как устроен затратный метод

По каждой операции, которая влияет на финансовый результат, мы определяем разницы между бухгалтерскими и налоговыми доходами (расходами).

- Постоянные — если доходы (расходы) отражаются в одном виде учета и не отражаются в другом, причем возникающая разница оказывает влияние на налог на прибыль только в одном отчетном периоде. Например, расходы на компенсацию сотрудникам за использование личного транспорта в служебных целях сверх норм (п. 38 ст. 270 НК РФ).

Постоянные разницы формируют постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

- Временные — если доходы (расходы) влияют на финансовый результат в бухгалтерском учете в одном периоде, а в налоговом — в другом или других отчетных периодах, т. е. возникает либо отложенный актив (ОНА), либо отложенное обязательство (ОНО) по налогу на прибыль, которые впоследствии погашаются. Например, из-за разных сроков полезного использования основного средства ежемесячно признаются в расходах разные суммы амортизации в налоговом и бухгалтерском учете.

С помощью полученных налоговых разниц (постоянных и отложенных) корректируется условный расход (доход) по налогу на прибыль (УР или УД). Так определяется текущий налог на прибыль (ТНП) при затратном методе.

В п. 3 ПБУ 18/02 с 2008 года установлено, что временные разницы (ВР) должны учитываться раздельно по видам активов и обязательств, но следуя рекомендациям Минфина, при определении временных разниц мы привыкли анализировать только доходы и расходы.

НРБУ БМЦ в 2008 году выпустил рекомендацию Р-2/2008-КпР «Временные разницы по налогу на прибыль», в которой дал методику определения временных разниц. Она состоит в сравнении стоимости активов и обязательств, отражаемых в балансе, с их налоговыми стоимостями.

Другая рекомендация Р-5/2008-КпР «Расход по налогу на прибыль» расшифровала понятие «налог на прибыль» как расход, в котором следует учитывать не только текущий налог на прибыль (ТНП), но и отложенный налог, влияющий на будущие налоговые обязательства.

По сути это и есть балансовый метод. Получается, что применять его можно было уже давно. Само ПБУ 18/02 в прошлой редакции также не содержало ограничений для его использования.

Самым большим недостатком затратного метода является то, что определение постоянных и временных разниц по доходам и расходам:

- вносит путаницу в классификацию разниц: трудно разобраться, когда разницы временные, а когда постоянные;

- исключает признание отложенного налога, когда разницы стоимостей активов (обязательств) в БУ и НУ не влияют на финансовый результат (например, при дооценке активов).

Постулаты балансового метода

Обновленная редакция ПБУ 18/02 обязательна к применению с 2020 года.

Изменения в стандарте (п. 8):

- дополнено определение временных разниц, теперь их создают:

- доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах;

- результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или в других отчетных периодах;

- добавлен порядок определения временных разниц:

- временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

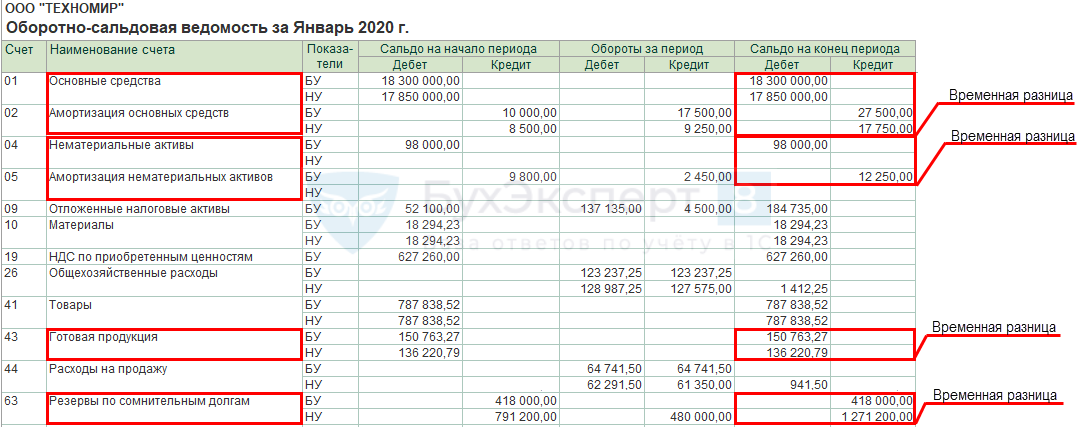

Благодаря новому определению временных разниц список постоянных разниц сильно сократился. Например, больше не являются постоянными разницы, образующиеся в результате формирования резерва по сомнительным долгам и любого другого резерва.

Они образуются только по доходам и расходам, которые формируют финансовый результат в отчетном периоде и 100% в будущем уже никогда не окажут влияния на сумму налога на прибыль. Таким образом, постоянные разницы образуются только на счетах 90, 91, 99.

Другие особенности балансового метода:

- ТНП определяется по данным декларации по налогу на прибыль (п. 21, 22 ПБУ 18/02);

- в Отчете о финансовых результатах раскрывается сумма расхода по налогу на прибыль (РНП), что позволяет учредителю (инвестору) понимать, как деятельность предприятия сегодня отразится на налоговых обязательствах в будущем (п. 24 ПБУ 18/02);

- ОНА и ОНО могут отражаться в балансе свернуто (п. 19 ПБУ 18/02);

- в аналитическом учете временные разницы учитываются раздельно по видам активов и обязательств, в оценке которых возникла разница (п. 3 ПБУ 18/02).

- постоянные разницы не отражаются в бухгалтерском учете, а вычисляются математически (Рекомендация НРБУ БМЦ от 26.04.2019 N Р-102/2019-КпР).

Обязательно ли переходить на балансовый метод учета ПБУ 18/02?

Что ж, изменения довольно революционные. Все кажется запутанным и хочется спросить:

А нельзя ли остаться на затратном методе? Мы к нему уже привыкли — там все ясно и понятно.

ПБУ 18/02 в редакции Приказа N 236н не запрещает вести учет расчетов по налогу на прибыль затратным методом при условии, что все новые требования стандарта учтены. Это значит, что вряд ли ведение учета по ПБУ 18/02 по методу отсрочки будет простым и понятным. Ведь придется разработать собственную методику для этих целей.

Подробнее Обязательно ли применять балансовый метод учета разниц по ПБУ 18/02 с 2020?

У балансового метода учета действительно много плюсов, и применять его намного легче, чем затратный. Например, больше не нужно:

- ломать голову над вопросом «Какая разница формируется — временная или постоянная?»: если она образуется между стоимостями активов (обязательств) в БУ и НУ на балансовых счетах, то это — временная разница

- вести трудоемкий учет разниц для каждого факта хозяйственной жизни, соблюдая и проверяя правило в 1С: БУ= НУ+ПР+ВР;

- ручными проводками отражать разницы по операциям, не влияющим на финансовый результат в БУ, но способным повлиять на налогооблагаемую прибыль в будущем. Например, по операциям дооценки основных средств.

А теперь о том, как новая редакция ПБУ 18/02 реализована в 1С. Разработчики предлагают на выбор 3 варианта настроек в Главное – Учетная политика:

Рассмотрим подробнее:

- на что влияет выбор той или иной настройки в Учетной политике;

- как под балансовый метод обновился План счетов 1С;

- что нового появилось в процедуре Закрытия месяца.

Учет ведется балансовым методом

Если в Учетной политике базы 1С установлено Ведется балансовым методом, то

- Учет ПР и ВР в каждом документе не производится — в проводках отражаются суммы только по БУ и НУ.

- На конец месяца формируется ОНА или ОНО по каждому активу (обязательству), где на соответствующих балансовых счетах имеются разницы PDF, проводки формируются в корреспонденции со счетом 99.02.О «Отложенный налог на прибыль» по счетам:

- ОНА — 09 «Отложенные налоговые активы»;

- ОНО — 77 «Отложенные налоговые обязательства».

- Постоянный налоговый расход (ПНР) или постоянный налоговый доход (ПНД) определяется расчетным путем без формирования проводок.

- ТНП определяется по данным налогового учета и формируется регламентной операцией Расчет налога на прибыль по счету 68.04.1 «Расчеты с бюджетом» в корреспонденции со счетом 99.02.Т «Текущий налог на прибыль».

- Переход с затратного метода на балансовый в 1С не требует ручного труда. Смените Учетную политику — и программа автоматически начислит отложенный налог на конец января текущего года. Вам останется только проконтролировать остатки на счетах 09 и 77.

Учет ведется балансовым методом с отражением постоянных и временных разниц

Если в учетной политике установлен переключатель Ведется балансовым методом с отражением постоянных и временных разниц, то:

- Постоянные и временные разницы учитываются привычным способом в каждом документе с отражением ПР и ВР.

- В конце месяца регламентной операцией Расчет отложенного налога по ПБУ 18 формируется условный расход (УР) или условный доход (УД) в корреспонденции со счетом 68.04.2 «Расчет налога на прибыль» по счетам:

- УР — 99.02.1 «Условный расход по налогу на прибыль»;

- УД — 99.02.2 «Условный доход по налогу на прибыль».

- Той же регламентной операцией производится отражение ОНА, ОНО, ПНР (ПНД) в корреспонденции со счетом 68.04.2 по счетам:

- ОНА — 09 «Отложенные налоговые активы»;

- ОНО — 77 «Отложенные налоговые обязательства»;

- ПНР (ПНД) — 99.02.3 «Постоянный налоговый расход (доход)».

- ТНП определяется по данным налогового учета, формируется регламентной операцией Расчет налога на прибыль по счету 68.04.1 «Расчеты с бюджетом» в корреспонденции со счетом 68.04.2 «Расчет налога на прибыль».

- Переход с затратного на балансовый метод с отражением ПР и ВР на текущий момент не автоматизирован. Придется контролировать процесс переквалификации разниц самостоятельно. И корректировку счетов 09, 77 на 01.01.2020 производить вручную.

БухЭксперт8 предупреждает:

Очевидно, что при применении затратного метода учета по ПБУ 18/02 с 2020 без ручных корректировок в базе не обойтись. А без них есть риск составления недостоверной бухгалтерской отчетности. Что в свою очередь грозит организации дополнительными санкциями со стороны контролеров.

Как перейти на балансовый метод учета по ПБУ 18/02 в 1С

Чтобы перейти с затратного на балансовый метод в 1С 8.3, необходимо:

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включить настройку с Января 2020:

- Ведется балансовым методом;

- выполнить Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) за Январь 2020;

- проверить необходимость ретроспективного пересчета показателей баланса 2019 года в 2020 году, для этого:

- сформировать справку-расчет Отложенный налог на прибыль за Январь 2020 (Операции – Справки-расчеты) и сверить суммы на 01.01.2020:

- Вычитаемая временная разница (гр. 2) х 20% = ОНА (гр. 4);

- Налогооблагаемая временная разница (гр. 3) х 20% = ОНО (гр. 5).

- сформировать справку-расчет Отложенный налог на прибыль за Январь 2020 (Операции – Справки-расчеты) и сверить суммы на 01.01.2020:

{kind=link}

Если расхождения существенны, требуется ретроспективный пересчет.

Когда может понадобиться ретроспективный пересчет при переходе с затратного метода учета ПБУ 18/02 на балансовый?

Ретроспективный пересчет показателей бухгалтерской отчетности нужен, если одновременно выполняются условия:

- организация не имеет права на применение упрощенных способов бухучета;

- ОНА (ОНО) на 01.01.2020 существенно отличаются от остатков данных величин на 31.12.2019, т. е. в справке-расчете Отложенный налог на прибыль за Январь 2020 проверка показала существенные расхождения.

Порядок действий, если ретроспективный пересчет НЕ нужен

Никаких дополнительных действий производить не надо. Данные по отложенному налогу (ОНА, ОНО) автоматически скорректируются при смене Учетной политики в соответствии с требованиями балансового метода на 31.01.2020.

Что делать, если ретроспективный пересчет НУЖЕН

При необходимости ретроспективного пересчета переключиться на балансовый метод в 1С 8.3 необходимо более ранней датой.

Алгоритм такой:

- убедитесь, что 2019 год закрыт, и вся отчетность сформирована;

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включите настройку с Января 2019:

- Ведется балансовым методом;

- выполните Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) за Декабрь 2019;

Данные на счетах 09, 77 скорректируются автоматом на 01.01.2020. Разница отразится на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Как автоматически провести ретроспективный пересчет при переходе с затратного метода учета ПБУ 18/02 на балансовый?

Чтобы не проводить ретроспективный пересчет вручную, после закрытия 2019 года:

- создайте копию базы;

- в копии с Января 2018 в Учетной политике выберите:

- Ведется балансовым методом;

- проведите Закрытие месяца ТОЛЬКО за Декабрь 2018, Декабрь 2019;

- перенесите пересчитанные показатели в бухгалтерскую отчетность 2020 года вручную.

БухЭксперт8 советует при проверке результатов автоматического перехода программы на балансовый метод, а также при переходе в ручном режиме, учитывать рекомендацию НРБУ БМЦ от 11.12.2019 N Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года».

См. также:

- Обзор изменений в ПБУ 18/02 (из записи эфира от 26 февраля 2019 г.)

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Постоянные затраты

Постоянные затраты – это затраты, которые не зависят от величины объёма выпуска продукции, работ, услуг, в отличие от переменных затрат, с которыми в сумме составляют общие затраты. Общие затраты – это совокупность всех расходов предприятия в течение данного периода времени, которые являются необходимыми для изготовления определенного вида товаров, работ, услуг.Таким образом, постоянные затраты – это все виды ресурсов, направленные на производство и независимые от его объема.

Также постоянные затраты не зависят от количества оказанных услуг или проданных товаров. Эти затраты практически всегда одинаковы в течение года. Даже если предприятие на время остановит производство продукции или прекратит оказание услуг, эти расходы не прекратятся.

Примеры постоянных затрат

Постоянные затраты – издержки, величина которых не связана с объемом выпуска продукции.

Можно выделить следующие постоянные затраты, которые осуществляет почти любое предприятие:

-

амортизационные отчисления по производственным мощностям, рассчитанные по линейному методу;

-

заработная плата, начисляемая постоянным сотрудникам организации в виде фиксированных должностных окладов;

-

перечисление страховых взносов с заработной платы постоянных работников во внебюджетные фонды;

-

расходы на набор и подготовку персонала;

-

расходы на содержание администрации и на управление;

-

представительские расходы;

-

арендные платежи за используемые помещения;

-

коммунальные платежи;

-

содержание объектов социальной сферы;

-

выплаты процентов по полученным кредитам;

-

налог на имущество организации;

-

налог на землю;

-

оплата услуг сторонних организаций (например, услуги охраны, банков, связи, расходы на рекламу, информационные услуги и пр.).

Отметим, что постоянные расходы производятся на протяжении всего времени, пока предприятие ведет свою финансово-хозяйственную деятельность. Эти затраты осуществляются организацией независимо от того, получает предприятие прибыль или нет.

Отметим, что постоянные затраты обычно являются косвенными затратами с точки зрения расчета себестоимости продукции. То есть постоянные затраты не могут быть напрямую (без дополнительных расчетов) включены в себестоимость определенного вида изделий, услуг. Или же это экономически нецелесообразно.

Постоянные затраты на единицу продукции

Постоянные затраты на единицу продукции, работ, услуг – это средняя величина, получаемая в результате деления общей суммы постоянных расходов данного периода времени на число единиц измерения объема производства или продаж в этом же периоде.

Так как постоянные затраты не зависят от объема, доля постоянных затрат в стоимости каждой единицы продукции будет убывать при росте объема и увеличиваться при уменьшении объема.

Это, в свою очередь, приведет к уменьшению или росту стоимости выпускаемой продукции, соответственно.

Преимущества и недостатки постоянных затрат

Преимущества таких расходов в том, что их величина фиксирована. Поэтому это обстоятельство позволяет планировать бюджет компании и составлять общий баланс затрат. Недостатки заключаются в том, что при отсутствии у компании прибыли в отчетном периоде такие затраты все равно будут произведены.

Постоянные затраты и точка безубыточности предприятия

Отметим, что переменные и постоянные затраты являются частью модели точки безубыточности. Если при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты, то такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость.

Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

-

при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

-

какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия.

При этом маржинальная прибыль (валовый доход) в точке безубыточности совпадает с постоянными затратами предприятия. И чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия.

Условно-постоянные издержки

Необходимо отметить, что постоянные затраты не являются всегда постоянными издержками предприятия.Так как организация при развитии своих производственных мощностей может существенно увеличивать производственные площади, количество единиц оборудования, численность персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому специалисты в управленческом учете называют постоянные затраты – «условно-постоянные издержки».

Постоянные затраты в бухгалтерской отчетности предприятия

В общем случае к постоянным затратам можно отнести следующие строки Отчета о финансовых результатах:

-

Себестоимость проданных товаров – строка 2120;

-

Коммерческие расходы – строка 2210;

-

Управленческие (общехозяйственные) – строка 2220.

Итоги

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия.

Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия.

Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.