Содержание

- Позиция закона

- Условия перехода

- Особенности патента для ИП

- Сроки и порядок выплаты

- Стоимость патента на ремонт жилья в 2019 году

- ГОСТ Р 52059-2018 Услуги бытовые. Услуги по ремонту и строительству жилья и других построек. Общие технические условия

- Предисловие

- 1Область применения

- 2Нормативные ссылки

- 3Термины и определения

- Виды деятельности на патенте

- Ограничения для ПСН

- Сколько стоит патент

- Как перейти на ПСН

- Уплата налога на ПСН

- Учет и отчетность на ПСН

- Когда ИП теряют право на применение ПСН

- Плюсы и минусы ПСН

- Что такое патент

- Кто имеет право применять ПСН

- Виды деятельности подпадающие под ПСН в 2019 году

- Как получить патент в 2019 году

- Сколько стоит патент в 2019 году

- Примеры расчёта стоимости патента

- Оплата патента (срок оплаты в 2019 году)

- Налоговый учёт и отчётность

- Совмещение ПСН с другими системами налогообложения

- Утрата права на применение патента

- Снятие с учёта

- Частые вопросы по применению ПСН

- Что будет, если ИП, применявший одновременно УСН и ПСН, потеряет право на применение патента?

- Можно ли подать заявление на патент с середины месяца?

- Можно ли перейти с УСН на ПСН в середине года?

- Что делать, если во время действия патента увеличилось количество работников (появились новые объекты торговли и т.п.)?

- Должны ли ИП на ПСН уплачивать торговый сбор?

- Нужно ли для получения патента в регионе, в котором ИП не состоит на учете, получать временную регистрацию или открывать офис?

- Можно ли применять одновременно ПСН и УСН по одному виду деятельности в одном субъекте РФ?

- Комментарии и мнения

- О применении патентной системы налогообложения по виду деятельности, связанному со строительством жилья

Патент на ремонт жилья и других построек — официальное разрешение на ведение бизнес-деятельность по выполнению ремонтных работ в жилых и иных помещениях. Этот вид работ предусмотрен в НК РФ, потому предприниматели могут легально оформить свое дело и не бояться претензий контролирующих органов. Что по этому поводу говорит закон? В какие сроки осуществляется переход, и какова стоимость оформления? Поговорим об этом более детально.

Позиция закона

В НК РФ все затраты, которые предусмотрены для поддержки основных средств в рабочем виде, рассматриваются с позиции затрат на ремонтные работы. Четкого перечня таких мероприятий в налоговом законодательстве нет. Это можно увидеть по «свежему» ОКВЭД 2.

К категории «построек» относится любой объект, возведенный на законных основаниях. Сюда входят сооружения, временные здания, строения и т. д. В 2019 году ИП вправе оформить патент на ремонт жилья и офисов (во вновь возведенных или старых домах). Главное соблюдать требования перехода на новый режим выплаты налогов.

В НК РФ (главе 26.5) нет ограничений по объектам, которые может ремонтировать ИП после оформления патента (ПСН). Кроме того, в качестве клиентов могут выступать физлица и компании.

Условия перехода

Патентная система — особый режим выплаты налогов, в котором к ИП предъявляется ряд требований:

- Режим налогообложения доступен только ИП. Доступность ПСН для компаний много раз поднималась в кулуарах правительственных структур, но воплотить задуманное в жизнь не удалось. Бизнесменам, работающим «под» ООО, доступен похожий режим выплаты налогов — «вмененка» (ЕНВД).

- Годовая прибыль ограничена 60 млн р. В случае совмещения патента с другим типом налогообложения, доход ИП суммируется.

- Число сотрудников предпринимателя до 15 человек (не более). Количество людей учитывается не только для представителей патентной системы, но и в других режимах выплаты налогов. Если предприниматель работает на «упрощенке», а в его штате трудится 10 человек, это позволяет перейти на ПСН для работ по ремонту жилья и других построек, наняв еще 5 сотрудников.

Если ИП соответствует указанным требованиям, он вправе перейти на новый режим в любой момент. Для этого необходимо оформить и подать заявку в ФНС не позже, чем за 10 суток до начала применения ПСН.

Особенности патента для ИП

После перехода на патентный режим предприниматель освобождается от уплаты НДС, имущественного налога и НДФЛ. В отличие от других систем налогообложения, сдавать декларацию (отчитываться перед налоговой службой по доходам) не нужно.

Сроки и порядок выплаты

Патент на ремонт жилья оформляется на период от 1 месяца до года. Оптимальный срок определяет сам предприниматель. Особенности выплаты налога зависит от периода оформления ПСН:

- до полугода — оплата полной суммы до конца срока действия патента;

- от полугода и более — треть общей суммы переводится за 3 месяца до вступления в силу ПСН (не позже), а оставшиеся средства — до окончания срока.

Стоимость патента на ремонт жилья в 2019 году

Цена перехода ИП на ПСН рассчитывается индивидуально. Потенциальная прибыль, от которой берется стоимость, определяется муниципальными властями. К примеру, в Москве придется заплатить 39,6 т. р., а число работников не имеет значения. В случае с Московской областью, расчет выполняется с учетом количества сотрудников:

- 0 — 12 528 р;

- 1-3 человека — 33 698 р;

- 4-15 работников — 67 729 р.

Стоимость патента на ремонт жилья для ИП указана для годового периода (12 месяцев).

ГОСТ Р 52059-2018 Услуги бытовые. Услуги по ремонту и строительству жилья и других построек. Общие технические условия

ГОСТ Р 52059-2018

Группа Т50

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Услуги бытовые

УСЛУГИ ПО РЕМОНТУ И СТРОИТЕЛЬСТВУ ЖИЛЬЯ И ДРУГИХ ПОСТРОЕК

Общие технические условия

Household services. Services in repair and construction of housingand other constructions. General specifications

ОКС 03.080.30

ОКСТУ 0131

Датавведения — 2019-03-01

Предисловие

Предисловие

1РАЗРАБОТАН Федеральным государственным унитарным предприятием»Российский научно-технический центр информации по стандартизации,метрологии и оценке соответствия» (ФГУП «СТАНДАРТИНФОРМ») иАкционерным обществом «Институт региональных экономическихисследований» (АО «ИРЭИ») при участии Акционерного общества «Центрметодологии нормирования и стандартизации в строительстве» (АО»ЦНС»)

2ВНЕСЕН Техническим комитетом по стандартизации ТК 346 «Бытовоеобслуживание населения»

3УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства потехническому регулированию и метрологии от 8 августа 2018 г. N469-ст

4ВЗАМЕН ГОСТ Р 52059-2003

Правила применениянастоящего стандарта установлены в статье26 Федерального закона от 29 июня 2015 г. N 162-ФЗ «Остандартизации в Российской Федерации». Информация обизменениях к настоящему стандарту публикуется в ежегодном (посостоянию на 1 января текущего года) информационном указателе»Национальные стандарты», а официальный текст изменений и поправок- в ежемесячном информационном указателе «Национальные стандарты».В случае пересмотра (замены) или отмены настоящего стандартасоответствующее уведомление будет опубликовано в ближайшем выпускеежемесячного информационного указателя «Национальные стандарты».Соответствующая информация, уведомление и тексты размещаются такжев информационной системе общего пользования — на официальном сайтеФедерального агентства по техническому регулированию и метрологии всети Интернет (www.gost.ru)

1Область применения

Настоящий стандартустанавливает требования к услугам по ремонту и строительству жильяи построек (далее — услуги), в том числе: новому строительству,реконструкции и ремонту; переустройству, перепланировке помещенийодноквартирных жилых домов, предназначенных для проживания однойсемьи с количеством этажей не более трех; а также к услугам поремонту и строительству построек хозяйственных и вспомогательных(далее — услуги, включающие работы по ремонту и строительству жильяи построек).

Настоящий стандартраспространяется на услуги по ремонту и строительству жилья ипостроек, оказываемые организациями и индивидуальнымипредпринимателями (далее — исполнители) на основании договорабытового подряда* (далее — договор), выполняемые по индивидуальнымзаказам.

*Определение к данному термину установлено в , (статья730).

Стандарт нераспространяется на строительство, капитальный ремонт, техническоеобслуживание и реконструкцию многоквартирных домов.

2Нормативные ссылки

Внастоящем стандарте использованы нормативные ссылки на следующиедокументы:

ГОСТ 12.1.004 Система стандартовбезопасности труда. Пожарная безопасность. Общие требования

ГОСТ Р 12.1.019 Система стандартовбезопасности труда. Электробезопасность. Общие требования иноменклатура видов защиты

СП 30-102-99 Планировка и застройкатерриторий малоэтажного жилищного строительства

СП 45.13330.2017 Земляные сооружения,основания и фундаменты (актуализированная редакция СНиП3.02.01-87)

СП 55.13330.2016 Дома жилыеодноквартирные (актуализированная редакция СНиП 31-02-2001)

СП 62.13330.2011 Газораспределительныесистемы (актуализированная редакция СНиП 42-01-2002)

СП 68.13330.2017 Приемка в эксплуатациюзаконченных строительством объектов. Основные положения(актуализированная редакция СНиП 3.01.04-87)

СП 78.13330.2012 Автомобильные дороги(актуализированная редакция СНиП 3.06.03-85)

СП 82.13330.2016 Благоустройствотерриторий (актуализированная редакция СНиП III-10-75)

Примечание — Припользовании настоящим стандартом целесообразно проверить действиессылочных документов в информационной системе общего пользования -на официальном сайте Федерального агентства по техническомурегулированию и метрологии в сети Интернет или по ежегодномуинформационному указателю «Национальные стандарты», которыйопубликован по состоянию на 1 января текущего года, и по выпускамежемесячного информационного указателя «Национальные стандарты» затекущий год. Если заменен ссылочный документ, на который дананедатированная ссылка, то рекомендуется использовать действующуюверсию этого документа с учетом всех внесенных в данную версиюизменений. Если заменен ссылочный документ, на который данадатированная ссылка, то рекомендуется использовать версию этогодокумента с указанным выше годом утверждения (принятия). Если послеутверждения настоящего стандарта в ссылочный документ, на которыйдана датированная ссылка, внесено изменение, затрагивающееположение, на которое дана ссылка, то это положение рекомендуетсяприменять без учета данного изменения. Если ссылочный документотменен без замены, то положение, в котором дана ссылка на него,рекомендуется применять в части, не затрагивающей эту ссылку.

3Термины и определения

Внастоящем стандарте применены следующие термины с соответствующимиопределениями:

3.1 услуги построительству жилья* и построек по индивидуальным заказам:Результат деятельности исполнителей по возведению жилища (дома,здания (жилые постройки) и построек (нежилые постройки) поиндивидуальным заказам потребителя, включающий строительные работыи сдачу в эксплуатацию.

*Жилье — одноквартирные жилые дома, малоэтажные жилища, квартиры вжилом здании.

3.2 услуги пореконструкции жилья и построек по индивидуальным заказам:Результат деятельности исполнителей по выполнению строительныхработ по переустройству (перестройке, перепланировке,переоборудованию и т.п.) индивидуального жилья и построек.

3.3 услуги по ремонтужилья и построек по индивидуальным заказам: Результатдеятельности исполнителей ремонтно-строительных работ повосстановлению эксплуатационных характеристик жилища и построек поиндивидуальным заказам потребителя.

3.4 исполнитель:Организация независимо от ее организационно-правовой формы илииндивидуальный предприниматель, выполняющие работы или оказывающиеуслуги потребителям по договору бытового подряда.

3.5

потребитель:Гражданин, имеющий намерение заказать или приобрести либозаказывающий, приобретающий или использующий товары (работы,услуги) исключительно для личных, семейных, домашних и иных нужд,не связанных с осуществлением предпринимательской деятельности.

3.6 садовый дом:Здание сезонного использования, предназначенное для удовлетворениягражданами бытовых и иных нужд, связанных с его временнымиспользованием.

3.7 постройки:Расположенные на индивидуальном земельном участке хозяйственныепостройки.

Примечание — Подхозяйственными постройками понимаются нежилые строения и сооружениядля содержания домашнего скота и птицы, хранения кормов,хозяйственного инвентаря, сельскохозяйственной продукции, растений,а также вспомогательные нежилые строения и сооружения(рекреационные, бытовые, санитарно-технические бани, дворовыеуборные, септики, теплицы, навесы, погреба, колодцы, помойные икомпостные ямы, мусоросборники) и т.п. сооружения.

3.8 техническийпаспорт (паспорт) жилья, построек: Документ, содержащийсведения адресного и технического учета, сведения о потребительскихсвойствах, в том числе параметры безопасности и качества,технические характеристики и условия эксплуатации.

3.9 гарантийный срокна жилье и постройки: Период времени с даты подписания актаприемки выполнения услуг (работ) по строительству, реконструкцииили ремонту жилья и построек, в течение которого исполнитель обязанза свой счет исправить недостатки, связанные с исполнениемобязательств по договору, при отсутствии виновных действий состороны потребителя и третьих лиц.

3.10 срок службы жильяи построек: Период времени с даты подписания акта приемкивыполнения услуг (работ) по строительству, реконструкции илиремонту объекта, принадлежащего заказчику на правах собственностиили другого имущественного права, в течение которого жилье илипостройки сохраняют безопасность и свои эксплуатационныехарактеристики.

3.11 комплексныйремонт: Проведение комплекса ремонтно-строительных работ повосстановлению эксплуатационных характеристик жилья или построек поиндивидуальным заказам.

3.12 частичныйремонт (выборочный): Восстановление или замена изношенных илиповрежденных строительных элементов жилья или построек поиндивидуальным заказам.

Диана Дёмина разобралась с патентом

Диана Дёмина разобралась с патентом

Антон Дыбов эксперт по налогообложению

Антон Дыбов эксперт по налогообложению

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует.

Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности. В основном это розница, общепит и услуги населению, например:

- Парикмахерские и косметические услуги.

- Ремонт жилья и других построек.

- Монтажные, электромонтажные, санитарно-технические и сварочные работы.

- Изготовление изделий народных художественных промыслов.

- Чеканка и гравировка ювелирных изделий.

- Проведение спортивных занятий.

- Экскурсионные услуги.

- Разработка компьютерных программ и баз данных.

Региональные власти могут добавить другие виды бытовых услуг, по которым будет действовать патент в регионе, но не могут сократить список из налогового кодекса.

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

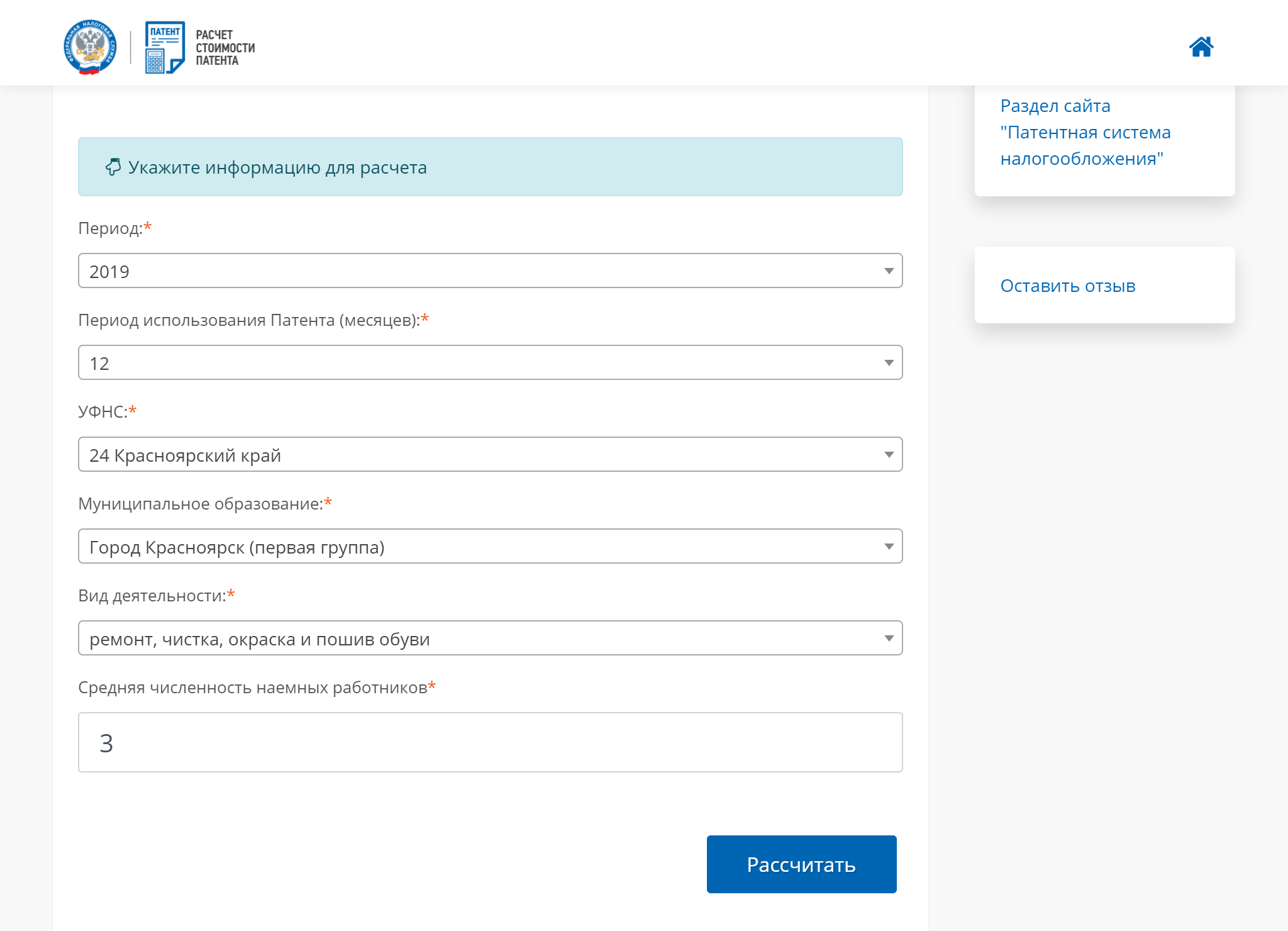

Сапожник из Красноярска может купить патент на 12 месяцев

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

Общие требования:

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Сдавать в аренду можно только собственные помещения ИП.

- Площадь торгового места или зала для общепита не должна быть больше 50 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

Как вести бизнес по закону Подпишитесь на нашу рассылку для предпринимателей, чтобы быть в курсе

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

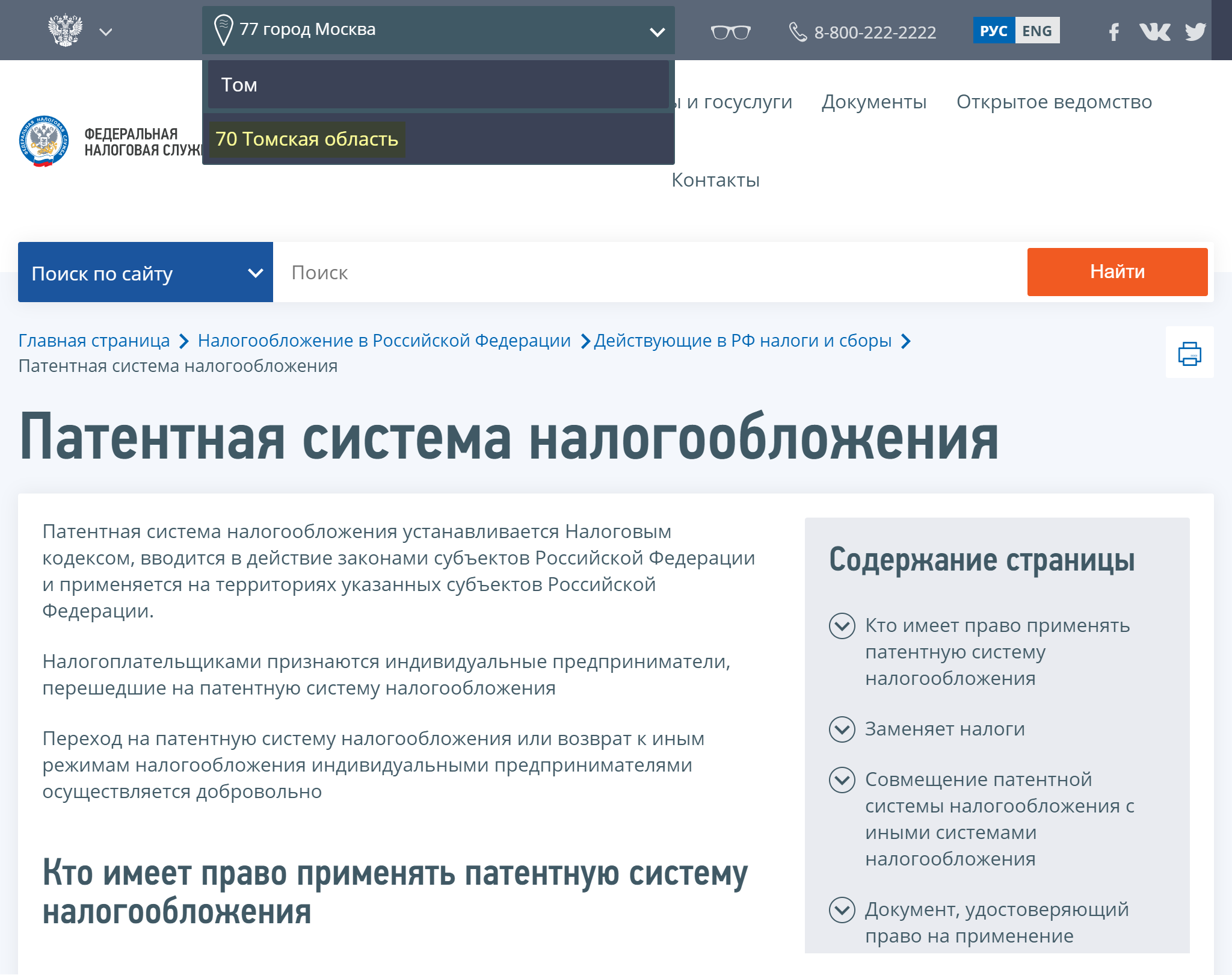

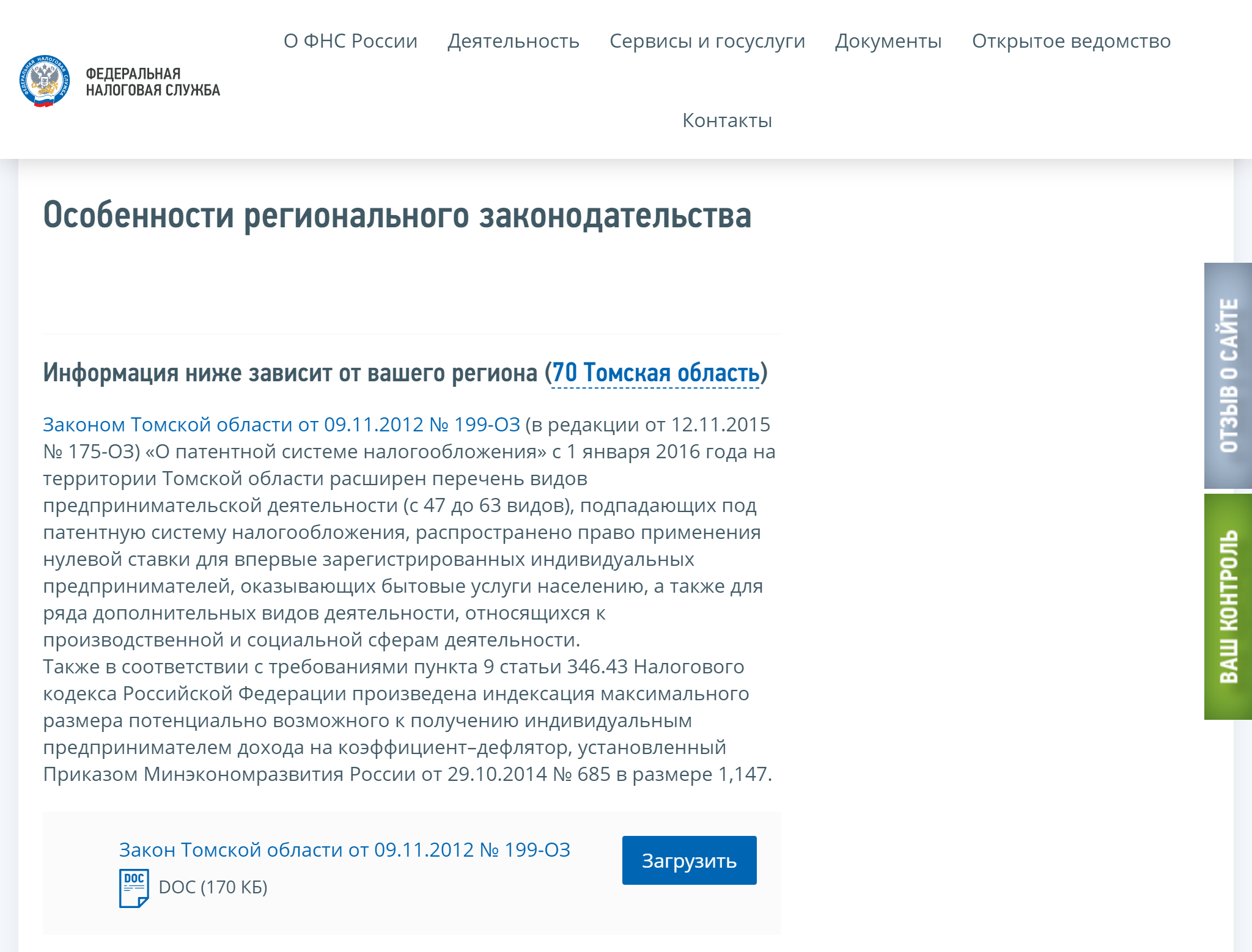

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Достаточно ввести несколько первых букв названия региона, чтобы сайт предложил варианты

Актуальные документы размещены в разделе «Особенности регионального законодательства» внизу страницы

Сколько стоит патент

Стоимость патента зависит от вида деятельности и региона. Например, региональные власти смотрят, сколько зарабатывают сапожники в Саратове, и из этого рассчитывают стоимость патента. Бывает, что она отличается даже в соседних городах одной области. Например, для сапожника в Саратове годовой патент в 2019 году стоит 4800 Р, а для сапожника в Энгельсе — 3840 Р.

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

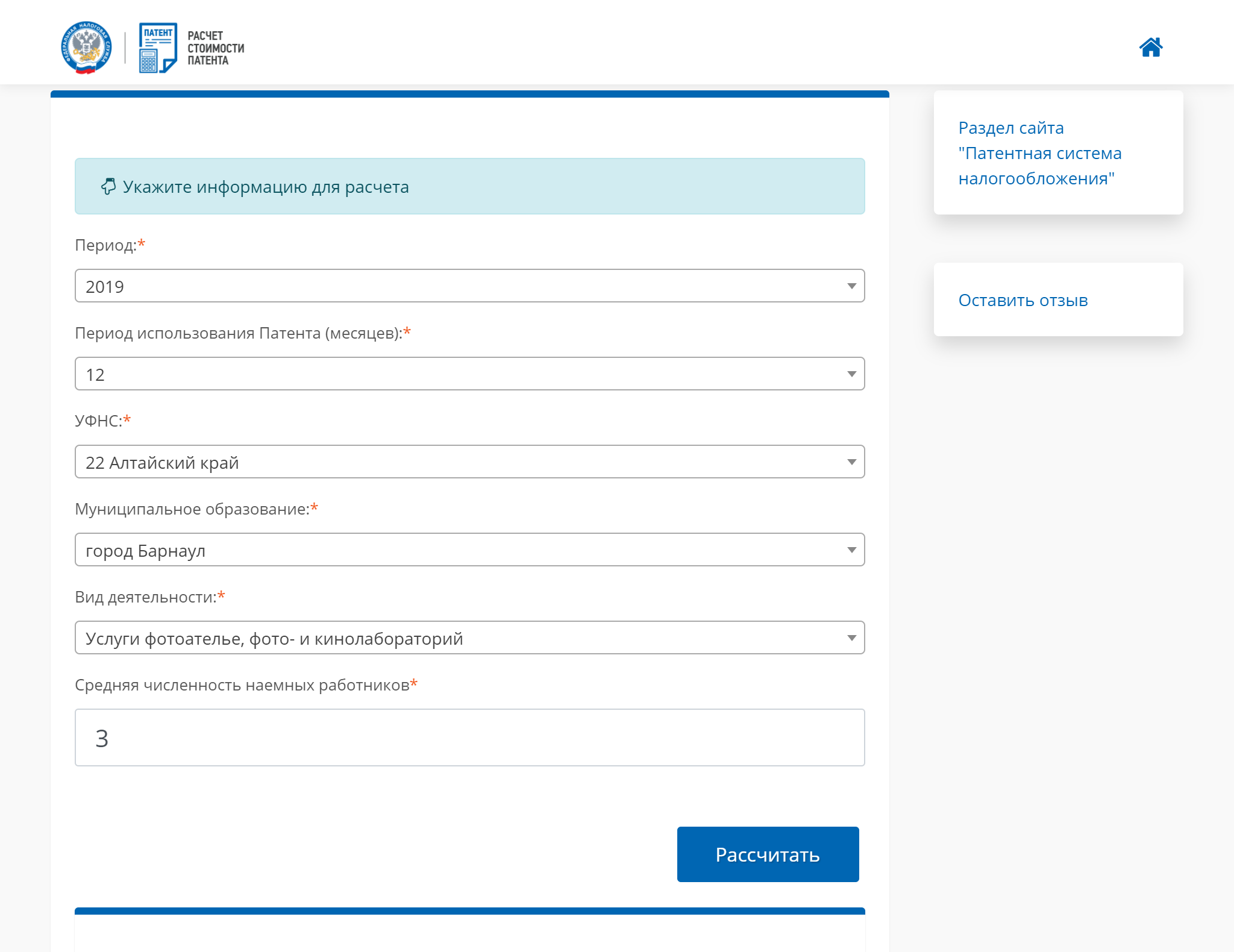

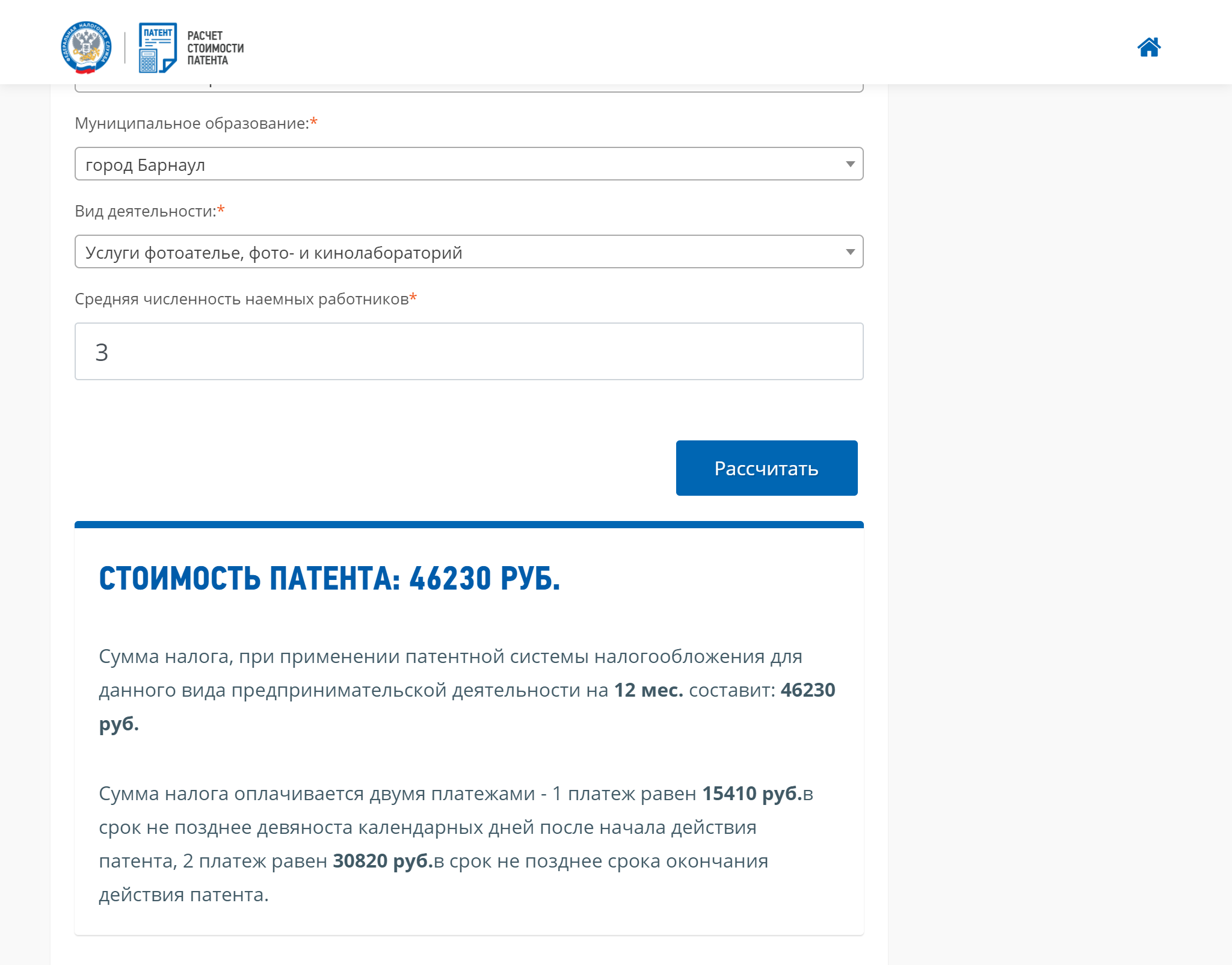

Фотоателье из Барнаула работает как ИП и хочет узнать стоимость патента на год. В штате — три сотрудника. Вводим данные в калькулятор

Нажимаем «Рассчитать» — и сервис показывает стоимость патента. Патент для барнаульского фотоателье на 12 месяцев стоит 46 230 Р

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

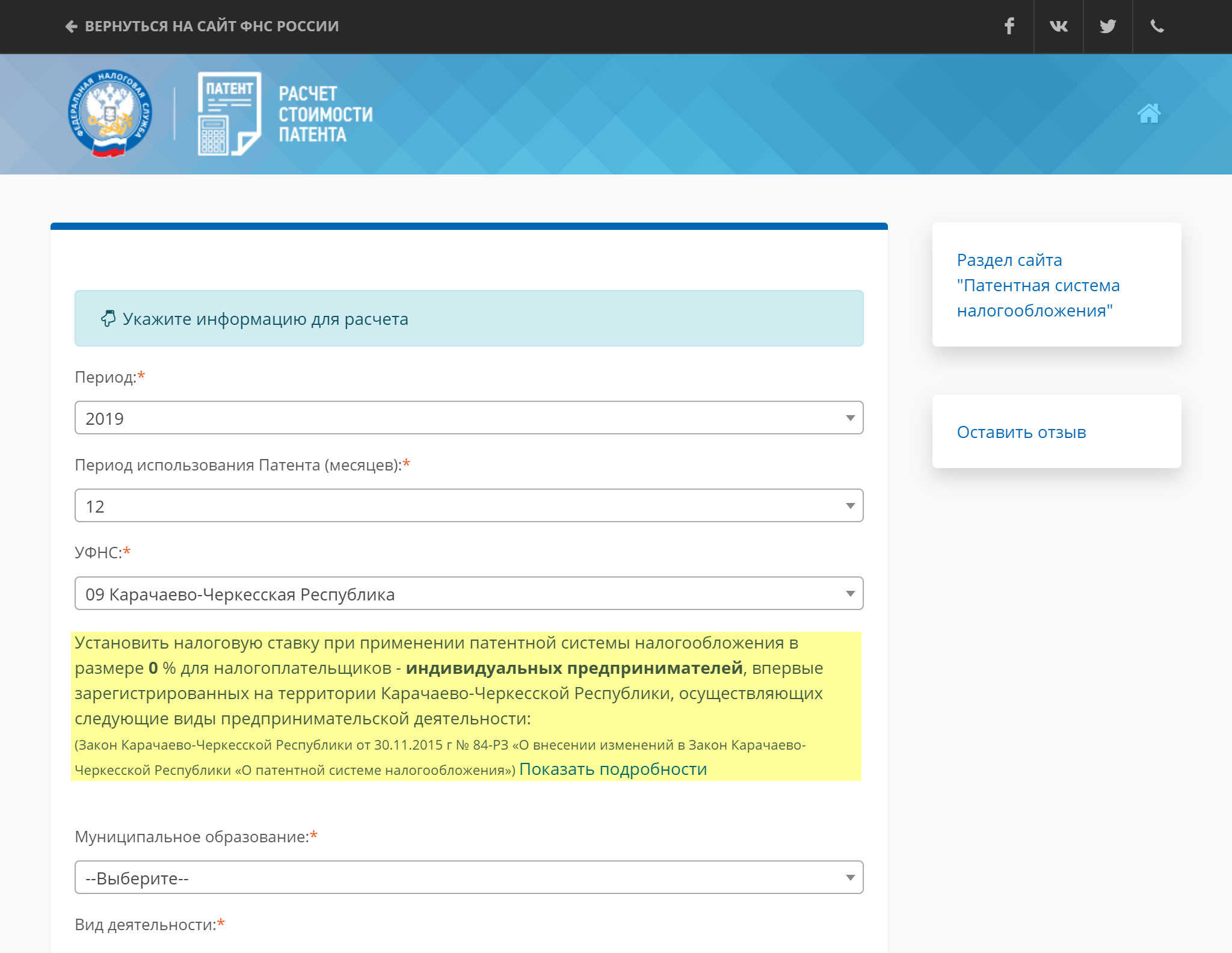

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Подсказка о налоговых каникулах для предпринимателей Карачаево-Черкесской Республики

Стоимость патента можно уменьшить, если покупаете онлайн-кассу — до 18 000 Р за каждую. Чтобы получить вычет, кассу нужно было зарегистрировать до 1 июля 2019 года. Для того чтобы получить вычет, нужно подать уведомление в налоговую.

Страховые взносы на патенте

На патенте предприниматель платит стоимость патента и страховые взносы. На УСН и ЕНВД страховые взносы уменьшают налог, а на патенте — нет.

Например, сапожник из Москвы получил патент и заплатил за него 39 600 Р. За 2019 год он должен выплатить еще 36 328 Р обязательных взносов.

Если потенциальный доход по патенту больше 300 000 Р, ИП должен заплатить сверху 1% с превышения.

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН или ЕНВД и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

Пример заполнения первой страницы заявления на получение патента

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 1 января 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 31 марта 2019 года, а 30 820 Р (остаток) — до 31 декабря 2019 года.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

- По ней могут проверить, не превысил ли предприниматель лимит по доходам.

- При утере права на патент показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. Учитываются все сотрудники ИП, даже если их работа не связана с деятельностью на патенте.

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

- Освобождение от некоторых налогов.

- Можно совмещать с ЕНВД или УСН.

- Возможность выбрать срок действия патента от 1 до 12 месяцев.

- Возможность приобрести сразу несколько патентов, например на разные виды деятельности или в разных регионах.

- Простой налоговый учет: нужно только вести книгу доходов, а декларация не нужна вовсе.

Среди минусов спецрежима:

- Если ИП зарабатывает меньше предполагаемого государством дохода, спецрежим становится невыгоден. Заплатить все равно придется всю сумму патента.

- Если потенциальный доход ИП за год больше 300 000 Р, то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита.

- Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников.

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

>Патентная система налогообложения в 2019 году

Что такое патент

Патентная система налогообложения – это специальный налоговый режим, который могут применять только ИП. Суть данной системы заключается в получении предпринимателем специального документа (патента), дающего ему право на осуществление определенных видов деятельности.

Также как и на ЕНВД, размер реально полученного дохода на ПСН значения не имеет. Стоимость патента рассчитывается исходя из размера потенциального возможного дохода, который устанавливается государством.

Покупая патент предприниматель освобождается (в отношении тех видов деятельности, по которым он купил патент) от уплаты основных налогов: НДФЛ, НДС (за исключением таможенного) и налога на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Кто имеет право применять ПСН

Применять ПСН имеют право только ИП, среднесписочная численность сотрудников (включая работников по гражданским договорам) по всем видам деятельности которых не превышает 15 человек.

В свою очередь, применять ПСН в рамках договоров простого товарищества или доверительного управления имуществом нельзя.

Виды деятельности подпадающие под ПСН в 2019 году

Классификатор видов деятельности, в отношении которых предусмотрено применение ПСН

ПСН может применяться в отношении следующих видов предпринимательской деятельности (п. ст. 346.43 НК РФ):

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий.

- Ремонт, чистка, окраска и пошив обуви.

- Парикмахерские и косметические услуги.

- Химическая чистка, крашение и услуги прачечных.

- Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц.

- Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий.

- Ремонт мебели.

- Услуги фотоателье, фото- и кинолабораторий.

- Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования.

- Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом.

- Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом.

- Ремонт жилья и других построек.

- Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ.

- Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла.

- Услуги по обучению населения на курсах и по репетиторству.

- Услуги по присмотру и уходу за детьми и больными.

- Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома.

- Ветеринарные услуги.

- Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности.

- Изготовление изделий народных художественных промыслов.

- Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах).

- Производство и реставрация ковров и ковровых изделий.

- Ремонт ювелирных изделий, бижутерии.

- Чеканка и гравировка ювелирных изделий.

- Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск.

- Услуги по уборке жилых помещений и ведению домашнего хозяйства.

- Услуги по оформлению интерьера жилого помещения и услуги художественного оформления.

- Проведение занятий по физической культуре и спорту.

- Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах.

- Услуги платных туалетов.

- Услуги поваров по изготовлению блюд на дому.

- Оказание услуг по перевозке пассажиров водным транспортом.

- Оказание услуг по перевозке грузов водным транспортом.

- Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка).

- Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы).

- Услуги по зеленому хозяйству и декоративному цветоводству.

- Ведение охотничьего хозяйства и осуществление охоты.

- Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности.

- Осуществление частной детективной деятельности лицом, имеющим лицензию.

- Услуги по прокату.

- Экскурсионные услуги.

- Обрядовые услуги.

- Ритуальные услуги.

- Услуги уличных патрулей, охранников, сторожей и вахтеров.

- Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли.

- Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

- Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания.

- Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

Новые виды деятельности добавленные с 1 января 2016 года:

- Оказание услуг по забою, транспортировке, перегонке, выпасу скота.

- Производство кожи и изделий из кожи.

- Сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений.

- Сушка, переработка и консервирование фруктов и овощей.

- Производство молочной продукции.

- Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав.

- Производство хлебобулочных и мучных кондитерских изделий.

- Товарное и спортивное рыболовство и рыбоводство.

- Лесоводство и прочая лесохозяйственная деятельность.

- Деятельность по письменному и устному переводу.

- Деятельность по уходу за престарелыми и инвалидами;

- Сбор, обработка и утилизация отходов, а также обработка вторичного сырья.

- Резка, обработка и отделка камня для памятников.

- Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации.

- Ремонт компьютеров и коммуникационного оборудования.

Законами субъектов РФ вышеперечисленный список может быть расширен дополнительными видами деятельности, которые, в соответствии с ОКВЭД, относятся к бытовым услугам. При этом, сокращать указанный список субъекты не имеют права.

Примечание: с 1 января 2017 года отнесение тех или иных услуг к бытовым определяется не в соответствии с ОКУН, как было ранее, а в соответствии с ОКВЭД.

Классификатор видов деятельности ПСН 2019 года по регионам (скачать классификатор).

Как получить патент в 2019 году

Для получения патента ИП необходимо заполнить заявление и подать его в ИФНС по месту жительства в срок не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН (новые ИП могут подать заявление вместе с документами на регистрацию).

Если ИП планирует вести деятельность в регионе, в котором не стоит на учете, он может подать заявление в любой налоговый орган этого субъекта РФ. Исключение составляют ситуации, когда действие патентной системы разделяется по муниципальным образованиям. В этом случае заявление подается в ИФНС того муниципального образования, в котором ИП будет вести деятельность.

Если деятельность будет вестись на территории города федерального значения (Москвы, Санкт-Петербурга и Севастополя) заявление можно подать в любую ИФНС данного города.

Примечание: при осуществлении деятельности, предусмотренной пп. 10, 11, 32, 33 и 46 (в части развозной и разносной торговли) п. 2 ст. 346.43 НК РФ заявление на ПСН подается в ИФНС по месту жительства.

Заявление можно подать несколькими способами:

- Лично или через представителя (по нотариальной доверенности).

- По почте с описью вложения.

- В электронном виде по интернету через операторов ЭДО.

В случае отправки по почте или через операторов ЭДО датой подачи заявления будет считаться день его отправки.

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент (образец патента), либо уведомить об отказе в его выдаче.

Обратите внимание, начиная с 2015 года применять патент можно только в том муниципальном образовании (субъекте РФ), в котором он был получен. Если вы планируете вести деятельность в другом месте, то заявление нужно подать в соответствующий налоговый орган этого города.

Примечание: законом не запрещается одновременно получать патенты в разных муниципальных образованиях России.

Сколько стоит патент в 2019 году

Размер необходимого к уплате налога за применение ПСН рассчитывается по следующей формуле:

Размер налога = Налоговая база x 6% x (Срок действия патента / 12 месяцев)

Налоговая база

Налоговая база – это потенциально возможный к получению годовой доход ИП, размер которого устанавливается законами субъектов РФ и зависит от:

- Вида предпринимательской деятельности.

- Места, в котором деятельность осуществляется.

- Количества привлекаемых по этой деятельности наёмных работников, транспорта, торговых площадей и т.д.

Ознакомиться с установленными размерами налоговой базы в конкретном регионе можно на этой странице.

Обратите внимание, в 2015 году региональные власти получили право устанавливать цены на патенты для каждого муниципального образования, а не для всего субъекта в целом (за исключением деятельности по автоперевозкам и развозной (разносной) розничной торговли).

С одной стороны, теперь стоимость патента должна быть более справедливой – дороже в больших городах и дешевле в малонаселенных пунктах. Но, с другой стороны, территория действия патента будет ограничена пределами конкретного муниципального образования.

Срок действия патента

Патент выдаётся на срок от 1 до 12 месяцев включительно, в пределах календарного года.

Если ИП утратил право на применения патента или прекратил деятельность ПСН, снова перейти на патентную систему налогообложения (по этому же виду предпринимательской деятельности) он сможет только со следующего календарного года.

Примеры расчёта стоимости патента

Пример 1. Расчёт стоимости патента за полный год

Объект налогообложения

1 января 2019 года ИП Петров И.А. получил в ИФНС по г. Москве патент на осуществление предпринимательской деятельности по ремонту и пошиву обуви. Срок действия патента – 12 месяцев.

Расчёт стоимости патента

Налоговая база по ремонту и пошиву обуви в Москве составляет 600 000 рублей.

За полученный патент Петрову И.А. необходимо будет заплатить: 36 000 руб. (600 000 руб. x 6%).

Пример 2. Расчёт стоимости патента за неполный год

1 августа 2019 года ИП Петров И.А. получил в ИФНС по г. Москве патент на осуществление предпринимательской деятельности по ремонту и пошиву обуви. Срок действия патента – 5 месяцев.

Налоговая база по ремонту и пошиву обуви в Москве составляет 600 000 рублей.

За полученный патент Петрову И.А. необходимо будет заплатить: 15 000 руб. (600 000 руб. x 6% x (5 мес. / 12 мес.).

Примечание: получить точный расчёт стоимости патента всегда можно в налоговом органе, который его выдал. Также, нередко, необходимая к уплате сумма налога указывается на оборотной стороне листа патента.

Кроме этого , рассчитать стоимость патента вы можете при помощи калькулятора на официальном сайте ФНС.

Оплата патента (срок оплаты в 2019 году)

Если патент был получен на срок меньше 6 месяцев, тогда его необходимо оплатить в размере полной суммы, в срок не позднее даты окончания действия патента.

Если патент был получен на срок от 6 до 12 месяцев, тогда 1/3 суммы необходимо оплатить в течение 90 календарных дней после даты начала действия патента, а 2/3 суммы не позднее даты окончания действия патента.

Оплатить патент можно без комиссии в отделении Сбербанка. Для оплаты необходимо знать: ФИО, адрес места жительства и ИНН индивидуального предпринимателя (в некоторых отделениях у вас могут потребовать заполненное платежное поручение).

Примечание: если крайний срок оплаты выпадает на выходной или праздник, то оплатить патент необходимо в предыдущий рабочий день.

Обратите внимание, что стоимость патента можно уменьшить на расходы по покупке и установке онлайн-кассы, но в сумме не более 18 000 руб. за один экземпляр ККТ. Для этого необходимо сдать в инспекцию по месту ведения патентной деятельности уведомление, составленное в произвольной или рекомендованной ФНС форме.

Налоговый учёт и отчётность

Учет полученных доходов

Применяя ПСН предпринимателю обязательно необходимо вести книгу учёта полученных доходов (КУДиР), причём по каждому полученному патенту необходимо вести отдельную книгу учёта доходов.

Налоговая декларация

Налоговую декларацию на патентной системе налогообложения подавать не нужно.

Бухгалтерский учёт и отчётность

ИП, применяющие ПСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Отчетность за работников

Сдают только ИП, имеющие наемных работников.

Подробнее про отчетность за работников

Кассовая дисциплина

ИП, осуществляющие операции, связанные с с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно о кассовой дисциплине .

Обратите внимание, с 2017 года все ИП, осуществляющие расчеты с использованием наличных денежных средств и электронных средств платежа, обязаны были перейти на онлайн-кассы. ИП на ПСН в отношении всех видов деятельности, кроме общепита и торговли, могут не переходить на онлайн-кассы до 1 июля 2019 года. Также до июля 2019 года могут не применять ККТ ИП на ПСН в отношении розничной торговли и общепита при условии отсутствия наемных работников.

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ИП .

Совмещение ПСН с другими системами налогообложения

ПСН также как и ЕНВД, является налоговым режимом, который применяется в отношении определённых видов деятельности, поэтому патент можно совмещать с любой другой системой налогообложения (ОСН, УСН, ЕСХН).

Примечание: одновременно заниматься одним и тем же видом деятельности на разных налоговых режимах нельзя. Помимо этого, необходимо раздельно, по каждой системе налогообложения, вести налоговый учёт (имущества, обязательств, хозяйственных операций), сдавать отчётность и уплачивать налоги.

Утрата права на применение патента

ИП считается утратившим право на применение патентной системы налогообложения в следующих случаях:

- Доходы с начала года превысили 60 млн. рублей. (по деятельности, в отношении которой применялась ПСН).

- Средняя численность сотрудников в течение срока действия патента превысила 15 человек (по всем видам деятельности ИП).

Будьте внимательны, в случае утраты права на применение патента ИП автоматически будет переведен на общий режим налогообложения, начиная с того момента когда патент был выдан. Соответственно, все полученные в этот период доходы будут облагаться налогами ОСН (а это НДФЛ 13%, НДС и налог на имущество).

Примечание: в соответствии с поправками, внесенными в ст.346.45 и 346.46 НК РФ, при утрате права на применение ПСН ИП может быть переведен также на УСН, ЕНВД и ЕСХН.

Обратите внимание, что с 1 января 2017 года просрочка оплаты патента не влечет утрату права на применение ПСН, а предусматривает лишь наложение на ИП штрафа и начисление пеней на размер недоимки по налогу.

Снятие с учёта

Снятие с учёта ИП, применяющего ПСН, происходит в течение 5 дней со дня истечения срока действия патента (если патентов несколько, то по истечении срока действия всех патентов).

Если ИП утратил право на применение ПСН и прекратил деятельность, в отношении которой она применялось, тогда снятие с учёта происходит в течение 5 дней со дня подачи в налоговую службу заявления об утрате права или прекращения деятельности.

Примечание: датой снятия с учёта cчитается дата перехода ИП на общий режим налогообложения или дата прекращения деятельности, в отношении которой применялась ПСН.

Частые вопросы по применению ПСН

Что будет, если ИП, применявший одновременно УСН и ПСН, потеряет право на применение патента?

По данному вопросу в настоящее время существует 2 точки зрения. Одна часть писем финансового ведомства (например, от 18.03.2013 г. № 03-11-12/33) указывает на то, что при утрате права на патент, при одновременном применении ПСН и УСН, ИП остается на УСН по всем видам деятельности, так как совмещение УСНО и ОСНО не допускается. Но, это возможно только в случае, если причиной утраты права на патент не явилось превышение доходов свыше 60 млн.руб.

Другая часть писем (от 30 января 2015 г. № 03-11-12/3558, от 3 декабря 2013 г. № ГД-4-3/21548) указывает на то, что деятельность, по которой ИП применял ПСН, переводится на ОСНО, а остальная -–так и остается на упрощенке.

На практике, налоговый орган чаще всего занимает вторую позицию и переводит деятельность, по которой было утрачено право на патент, на ОСНО, несмотря на параллельное применение предпринимателем упрощенки.

Можно ли подать заявление на патент с середины месяца?

Заявление на патент можно подать в любой день месяца, при этом необходимо помнить, что сделать это нужно не позднее, чем за 10 дней до начала ведения «патентной» деятельности». Если заявление будет подано 11 июня, то деятельность должна быть начала не ранее 26 июня. В самом заявлении необходимо указать дату начала действия патента. Если, допустим, поставить дату начала действия патента – 25 июня и срок патента, к примеру, 6 месяцев, то датой окончания его действия будет 25 декабря.

Можно ли перейти с УСН на ПСН в середине года?

Все зависит от того, по каким видам деятельности ИП хочет перейти на ПСН.

Если ИП переходит на патент по отдельным (не всем) видам деятельности, то заявление на применение ПСН он может подать в любое время в течение года.

Если ИП осуществляет один вид деятельности и по нему собирается перейти с УСН на патент, то тут мнение МинФина раздваивается. Одна часть писем (например, от 19 сентября 2014 года N ГД-4-3/19079@) говорит о том, что перевод полностью всей деятельности с УСН на новый режим налогообложения допускается лишь с нового календарного года. При этом, в срок до 15 января нового года, ИП должен уведомить налоговый орган о прекращении применения УСН. Другая часть писем (в частности, от 16 мая 2013 г. N 03-11-09/17358) говорит о том, при применении упрощенной системы налогообложения и осуществлении только одного вида деятельности в одном субъекте Российской Федерации ИП вправе в течение года перейти по данному виду деятельности на ПСНО, оставаясь при этом и на упрощенной системе налогообложения.

В связи со сложившейся неоднозначной ситуацией при переходе полностью с УСН на ПСН рекомендуется запросить в налоговом органе пояснения относительно порядка перехода на патент в течение года.

Что делать, если во время действия патента увеличилось количество работников (появились новые объекты торговли и т.п.)?

В случае, если у индивидуального предпринимателя в течение срока действия патента увеличилось количество физических показателей ведения предпринимательской деятельности, в отношении которой данный налогоплательщик применяет патентную систему налогообложения (например, появились новые объекты торговли или общественного питания, увеличилась численность работников и т.д.), то полученный патент будет действовать только в отношении объектов (числа работников), указанных в патенте.

В отношении доходов, полученных от предпринимательской деятельности, связанной с использованием объектов (работников), не указанных в ранее полученном им патенте, индивидуальный предприниматель вправе, не позднее чем за 10 дней до даты начала осуществления предпринимательской деятельности с новыми показателями, подать заявление на получение нового патента, либо перейти в отношении указанных доходов на общую или упрощенную систему налогообложения. То есть, если во время действия патента ИП принял на работу новых сотрудников, отдельно по ним, необходимо получить новый патент, причем не ранее, чем за 10 дней до начала работы с ними. В случае, если этого сделано не будет и новые сотрудники начнут работать во время действия старого патента, налоговым органом это будет расценено, как занижение показателей ведения деятельности по старому патенту, что грозит, в свою очередь, проблемами с фискалами. Налоговый орган вправе по данному факту запросить объяснение у налогоплательщика.

Также в случае, если в установленный срок не будет получен новый патент по данным сотрудникам, ИП будит автоматически переведен на общую систему налогообложения, что повлечет за собой необходимость уточнения своих налоговых обязательств и представления налоговых деклараций, предусмотренных данной системой налогообложения.

Должны ли ИП на ПСН уплачивать торговый сбор?

ИП, применяющие ПСН, не должны уплачивать торговый сбор.

Нужно ли для получения патента в регионе, в котором ИП не состоит на учете, получать временную регистрацию или открывать офис?

В законодательстве прямого указания на то, что ИП должен иметь регистрацию или офис по месту ведения деятельности, нет.

Вот что говорит НК РФ (п. 2 ст. 346.45):

«Индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи, заявление на получение патента в налоговый орган по месту жительства, не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения, кроме случая, предусмотренного абзацем вторым настоящего пункта.

В случае, если ИП планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете, в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта Российской Федерации по выбору ИП. Каких-либо иных требований и документов для постановки на учет и получения патента НК РФ не устанавливает.

Не перечислены данные основания и в причинах отказа в выдаче патента (п. 4 ст. 346.45 НК РФ):

Основанием для отказа налоговым органом в выдаче индивидуальному предпринимателю патента является:

-

- Несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта РФ в соответствии со статьей 346.43 НК РФ введена патентная система налогообложения.

- Указание срока действия патента, не соответствующего пункту 5 настоящей статьи;

- Нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым пункта 8 настоящей статьи.

- Наличие недоимки по налогу, подлежащему уплате в связи с применением ПСН.

- Незаполнение обязательных полей в заявлении на получение патента.

При этом, нет необходимости сниматься с учета по месту жительства. ИП может состоять на учете в нескольких ИФНС по месту получения патента.

Об этом прямо говорит п. 1 ст. 346.45 НК РФ:

«Индивидуальный предприниматель вправе получить несколько патентов.»

Можно ли применять одновременно ПСН и УСН по одному виду деятельности в одном субъекте РФ?

По данному вопросу у МинФина сложилось две точки зрения и обе противоположные.

1 точка зрения. ИП не может применять одновременно ПСН и УСН по одному виду деятельности

Согласно Письму от 28 марта 2013 г. № ЕД-3-3/1116 ИП не вправе в отношении части сдаваемых в аренду помещений применять ПСН, а в отношении остальной части сдаваемых в аренду помещений, применять иной режим налогообложения, если все указанные помещения расположены на территории одного субъекта Российской Федерации, поскольку ПСН применяется в отношении предпринимательской деятельности в целом, а не в отношении отдельно взятого объекта недвижимости или выборочно по одному из нескольких обособленных объектов.

2 точка зрения. ИП может совмещать ПСН и УСН по одному виду деятельности

Согласно Письму МинФина от 05 апреля 2013г № 03-11-10/11254 если ИП получил патент на осуществление деятельности по передаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности, то такой патент будет действовать только в отношении передаваемых им в аренду объектов, указанных в патенте.

Если у ИП, применяющего ПСН, в отношении предпринимательской деятельности, предусмотренной подпунктом 19 пункта 2 статьи 346.43 НК РФ, имеются в собственности иные жилые и нежилые помещения, дачи, земельные участки, которые он сдает в аренду и которые не указаны в патенте, он вправе в отношении доходов от аренды указанных объектов применять иные режимы налогообложения.

С учетом неоднозначного мнения МинФина, рекомендуется сделать запрос в налоговую инспекцию по месту учета, относительно возможности применения ПСН и УСН по одному виду деятельности.

Комментарии и мнения

В письме Минфина России от 02.08.2019 № 03-11-11/58147 чиновники разъяснили, что в соответствии с пп. 12 п. 2 ст. 346.43 НК РФ патентная система налогообложения может применяться ИП в отношении предпринимательской деятельности по ремонту жилья и других построек.

Каких построек? В п. 20 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 НК РФ в отношении субъектов малого и среднего предпринимательства, утв. Президиумом ВС РФ 04.07.2018, судьи указали, что ПСН может применяться при ведении деятельности по ремонту объектов, связанных с проживанием граждан – например, предназначенных для обслуживания жилья и т.п. (См., например, письма Минфина России от 22.07.2019 № 03-11-11/54453, от 22.03.2019 № 03-11-11/19456 и от 19.02.2019 № 03-11-11/10322).

С чем всё это связано? Почему так много запросов на эту тему? А вот почему.

Дело в том, что, например, в постановлении АС Восточно-Сибирского округа от 23.10.2015 № Ф02-5611/2015 суд пришёл к выводу об отсутствии в НК РФ установленных ограничений в части определённых видов построек, при ремонте которых ИП не вправе применять ПСН. Налоговики привели довод о том, что словосочетание «ремонт и строительство жилья и других построек» в контексте нормы пп. 12 п. 2 ст. 346.43 НК РФ говорит о непосредственной взаимосвязи построек именно с жильём. Однако судьи отклонили его на основании положений п. 10 ст. 1 ГрК РФ и п. 7 ст. 3 НК РФ. В результате получилось, что применяя ПСН, можно, в частности, ремонтировать офисы и другие подобные объекты.

Как видите, понадобилось разъяснение Президиума ВС РФ, чтобы преодолеть мнение судей на местах. О чём чиновники и не забывают разъяснять налогоплательщикам.

Но есть и хорошие новости! Применение ПСН в отношении указанных видов предпринимательской деятельности не ставится в зависимость от того, кто именно является заказчиком по договору — юридические или физические лица — и в какой форме — наличной или безналичной — осуществляются расчёты за оказанные услуги. Это было разъяснено в письме Минфина России от 06.08.2019 № 03-11-11/58887.

Видимо, имеется в виду, что можно применять ПСН в том случае, если, например, ТСЖ заказывает предпринимателю ремонт котельной, обслуживающей жилой комплекс. А вот если котельная обслуживает производственные объекты, то уже нельзя.

Письмо Минфина России от 02.08.2019 № 03-11-11/58147

О применении патентной системы налогообложения по виду деятельности, связанному со строительством жилья

Вопрос: Индивидуальный предприниматель применяет УСН на основе патента в отношении деятельности по ремонту и строительству жилья и других построек.

Относится ли к указанному виду деятельности:

- ремонт построек (складов, боксов, ангаров) для юридических лиц;

- разработка проектно-сметной документации для юридических лиц на ремонт жилых и нежилых (школы, детские сады, музеи) строений и сооружений (открытые школьные стадионы, проезжие части улиц населенных пунктов);

- разработка проектно-сметной документации для юридического лица на обустройство лесной дороги для вездеходного транспортного средства?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 13 декабря 2012 г. N 03-11-11/376

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросам применения индивидуальным предпринимателем упрощенной системы налогообложения на основе патента и сообщает следующее.

В соответствии с пп. 45 п. 2 ст. 346.25.1 Налогового кодекса Российской Федерации (далее — Кодекс) применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, осуществляющим ремонт и строительство жилья и других построек.

Перечень услуг, относящихся к вышеуказанному виду предпринимательской деятельности, предусмотрен в Общероссийском классификаторе услуг населению ОК 002-93, утвержденном Постановлением Госстандарта России от 28.06.1993 N 163 (код 016000) (далее — ОКУН).

В соответствии с п. 9 Положения о разработке, принятии, введении в действие, ведении и применении общероссийских классификаторов технико-экономической и социальной информации в социально-экономической области, утвержденного Постановлением Правительства Российской Федерации от 10.11.2003 N 677 «Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области», определение по общероссийскому классификатору кода объекта классификации, относящегося к деятельности хозяйствующего субъекта, осуществляется хозяйствующим субъектом самостоятельно путем отнесения этого объекта к соответствующему коду и наименованию позиции общероссийского классификатора, за исключением случаев, установленных законодательством Российской Федерации.

При этом п. 10 вышеназванного Положения установлено, что предоставление органам государственной власти, органам местного самоуправления, организациям и физическим лицам информации, касающейся общероссийских классификаторов и внесенных в них изменений, обеспечивают Федеральное агентство по техническому регулированию и метрологии и Федеральная служба государственной статистики — в отношении всех общероссийских классификаторов.

В связи с этим по вопросу возможности отнесения осуществляемой предпринимательской деятельности к виду деятельности, предусмотренному ОКУН, следует обратиться по принадлежности в Федеральное агентство по техническому регулированию и метрологии или Федеральную службу государственной статистики.

Одновременно полагаем необходимым сообщить, что в связи с принятием Федерального закона от 25.06.2012 N 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» с 1 января 2013 г. ст. 346.25.1 Кодекса утрачивает силу. При этом перечень специальных налоговых режимов (п. 2 ст. 18 Кодекса) дополняется специальным налоговым режимом «Патентная система налогообложения», применение которого установлено новой гл. 26.5 Кодекса.

На основании положений пп. 12 п. 2 ст. 346.43 Кодекса патентная система налогообложения будет применяться индивидуальными предпринимателями в отношении предпринимательской деятельности по осуществлению ремонта жилья и других построек.

При этом субъекты Российской Федерации вправе устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам в соответствии с Общероссийским классификатором услуг населению, не указанных в п. 2 ст. 346.43 Кодекса, в отношении которых может применяться патентная система налогообложения (пп. 2 п. 8 ст. 346.43 Кодекса).

В ОКУН в группе 010000 «Бытовые услуги» поименованы такие услуги, как ремонт и строительство жилья и других построек (код 016000).

В этой связи субъекты Российской Федерации вправе принять решение о применении индивидуальными предпринимателями начиная с 1 января 2013 г. патентной системы налогообложения в отношении такого вида предпринимательской деятельности, как строительство жилья и других построек.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики