Содержание

- Требование об уплате налогов и сборов в 2019-2020 годах

- Что такое требование об уплате налога, сбора, пени, штрафа

- В какой срок присылают налоговое требование об уплате налога

- Когда должно быть исполнено требование об уплате налога

- Требование об уплате недоимки по страховым взносам

- Обобщенный опыт обжалования «беспроверочных» требований

- Требование об уплате налога

- Право на обжалование требования

- Порядок обжалования требования об уплате налога

- Как оспорить налоговое требование об уплате налога

- Признание недействительным требования налоговой об уплате налога

- Обращаемся в арбитражный суд по месту нахождения ИФНС

- Что сказал Пленум ВАС РФ

- Какие требования не удастся оспорить

- Если в требовании указаны недостоверные сведения

- Требование погасить несуществующую недоимку

- Требования на английском языке

- Блокировка счета из-за мнимой недоимки

- Запрос документов о контрагентах-невидимках

- Пояснение расхождения трехлетней давности

- Как оспорить требование об уплате задолженности, числящейся в вашей карточке «Расчеты с бюджетом», сроки взыскания которой истекли

- Шаг 1. Изучаем требование: есть ли основания для обжалования

- Шаг 2. Решаем, что будем обжаловать

- Шаг 3. Решаем, куда будем жаловаться

- Шаг 4. Обосновываем свои претензии

- Соответствие кодексу

- Проверка на законность

- Пять «нереальных» проколов

- Правильные наименования

- Проверяйте нормы

- Важно, как получать

- Четыре возможности поспорить о пенях

- Памятка для тех, кто получил требование об уплате налога и пеней

Требование об уплате налогов и сборов в 2019-2020 годах

Что такое требование об уплате налога, сбора, пени, штрафа

В какой срок присылают налоговое требование об уплате налога

Когда должно быть исполнено требование об уплате налога

Требование об уплате недоимки по страховым взносам

Что такое требование об уплате налога, сбора, пени, штрафа

Согласно НК РФ у налогоплательщика есть обязанность вовремя и в полном размере платить налоги и сборы. Сроки перечисления платежей в бюджет зависят от вида налога или сбора, нюансов местного или регионального законодательства, категории налогоплательщика.

Физлица платят налоги по данным уведомлений ФНС, рассылаемых «Почтой России» или полученный через сервис «Личный кабинет налогоплательщика» на сайте ФНС. Для удобства граждан такие уведомления содержат не только размер налогооблагаемой базы и ставку, но и срок, до которого нужно перечислить налог. Например, за 2017 год личные имущественные налоги гражданин должен заплатить до 01.12.2018. Согласно п. 2 ст. 52 НК РФ письмо из инспекции должно прийти не позднее 30 дней до наступления срока платежа.

Предприниматели по личному имуществу платят налоги по правилам, установленным для обычных граждан. А вот по налогам за бизнес самостоятельно рассчитывают суммы к уплате соответственно выбранному налоговому режиму. Сроки уплаты для каждого налога и спецрежима установлены Налоговым кодексом. Например, если ИП работает на ОСН, то годовую декларацию за прошедший год по подоходному налогу ему нужно сдать до 30 апреля следующего года. В этот же срок он должен заплатить и НДФЛ с предпринимательской деятельности.

Юрлица отчитываются по налогам и сборам также самостоятельно: сдают в налоговый орган отчетность и платят налоги и сборы. Кроме того, по некоторым налогам компания должна в установленный срок перечислять авансы и с их учетом затем рассчитывать размер годового платежа по налогу.

Таким образом, своевременная уплата налогов и сборов является непосредственной обязанностью каждого налогоплательщика и закреплена в п. 2 ст. 44 и п. 1 ст. 45 НК РФ. Нарушение сроков перечисления налогов и сборов в бюджет или неполная их уплата — основание для направления налоговиками плательщику требования об уплате налога.

Согласно ст. 69 НК РФ требование об уплате налога представляет собой уведомление плательщика о неуплаченной сумме налога и обязанности заплатить ее в установленный срок. Требование об уплате налога инспекторы высылают при наличии недоимки у гражданина или организации, выявленной по результатам проверки. Подробнее об обязательности соблюдения условия проверки читайте в материале «Требовать уплатить налог вне проверки налоговая не вправе».

С какой даты применяется обновленная форма требования об уплате (утвержденная приказом ФНС России от 13.02.2017 № ММВ-7-8/179@), узнайте из публикации.

Требование об уплате налога содержит следующие сведения:

- сумму задолженности по налогу;

- размер пеней, начисленных на момент отправления требования об уплате налога;

- срок погашения задолженности и меры по взысканию налога — на случай, если налогоплательщик проигнорирует требование.

Для физлица налоговики приводят также сведения о первоначальном сроке уплаты налога. Помимо этого, в требовании об уплате налога инспекторы должны предоставить ссылки на законодательные акты, регламентирующие уплату просроченного налога. Для организаций и предпринимателей требование об уплате налога также содержит КБК и ОКТМО по каждому виду неуплаченного налога.

В какой срок присылают налоговое требование об уплате налога

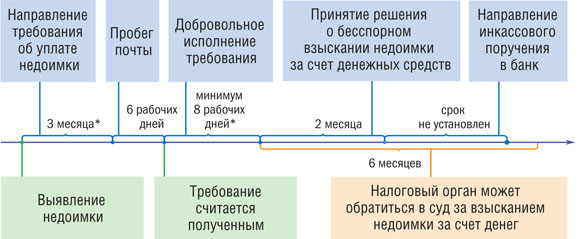

Сроки рассылки требований об уплате налогов и сборов регулирует ст. 70 НК РФ. Налоговики имеют право выслать требование об уплате налога с момента выявления недоимки. Максимальный срок, в течение которого инспекторы обязаны уведомить вас о задолженности перед бюджетом, — 3 месяца.

Как происходит процедура составления и передачи требования об уплате налога? Налоговики обнаружили недоимку — этот факт они фиксируют внутренним документом ФНС. На основании этого документа в 3-месячный срок составляется требование об уплате налога и передается налогоплательщику. Если задолженность перед бюджетом была обнаружена по результатам налоговой проверки, то требование об уплате налога вы получите в течение 20 рабочих дней со дня вступления в силу решения по материалам проверки.

Причем даже если налоговики пропустили срок направления требования об уплате налога, то недоимку они все равно имеют право взыскать.

ВАЖНО! Если сумма недоимки меньше 500 руб., то требование об уплате налога инспекторы имеют право выставить в течение года (п. 1 ст. 70 НК РФ).

Требование об уплате налога организация, предприниматель или физлицо может получить несколькими способами:

- лично под расписку;

- по почте заказным письмом;

- в электронной форме по ТКС (порядок утвержден приказом ФНС России от 27.02.2017 № ММВ-7-8/200@);

- в личном кабинете налогоплательщика (порядок утвержден приказом ФНС России от 30.06.2015 № ММВ-7-17/260@).

ОБРАТИТЕ ВНИМАНИЕ! Участились случаи мошенничества — по электронной почте в адрес компании присылают письма о наличии задолженности по налогам и сборам. К письму приложен файл-вирус, запуск которого приводит к нарушениям в работе компьютера. ФНС никогда не рассылает требования об уплате налога по электронной почте!

Если налоговики высылают требование об уплате налога по почте, то его доставят по адресу, указанному в ЕГРЮЛ или ЕГРИП. Это необходимо учитывать в случае, если фактический и юридический адреса налогоплательщика не совпадают, поскольку по законодательству такое письмо считается полученным на 6-й рабочий день с момента отправки. А значит, начиная с 7-го дня после отправки требования об уплате налога налоговики ждут от вас действий по погашению недоимки.

Физическому лицу требование об уплате налога инспекторы пришлют по адресу регистрации, указанному в паспорте.

Если налоговики прислали вам требование об уплате налога по ТКС, то квитанцию, подтверждающую получение документа, вы должны отправить в течение 6 дней со дня отправки требования налоговиками. Если инспекторы не получат от вас в 6-дневный срок квитанцию, то они вправе заблокировать расчетный счет компании. Чтобы этого не произошло, рекомендуем вам регулярно проверять используемую вами программу передачи отчетности в госорганы.

Если за время, прошедшее с момента отправки требования об уплате налога, задолженность налогоплательщика изменилась, налоговики высылают уточненное требование.

Когда должно быть исполнено требование об уплате налога

Какими должны быть ваши действия при получении налогового требования? Если вы с ним не согласны, то в течение 1 года вы можете его обжаловать в вышестоящей инстанции. Но за это время налоговики могут успеть взыскать деньги в принудительном порядке, поэтому возражать на требование при необходимости нужно как можно раньше.

В требовании об уплате налога указывается дата, до которой необходимо погасить задолженность по налогу, пени или штрафу. Как правило, этот срок составляет 10 календарных дней. Если вы за это время уплачиваете необходимую сумму, то требование об уплате налога считается исполненным.

Что происходит, если компания не погасила задолженность в указанный срок? В таком случае у налоговиков есть 2 месяца, чтобы принять решение о взыскании недоимки в бесспорном порядке и блокировке расчетных счетов организации. Почтой России, лично или по ТКС налогоплательщику вручается решение о взыскании — решение считается полученным на 6-й рабочий день. Затем налоговые органы направляют в банк инкассо на перечисление необходимой суммы в бюджет.

О максимальном размере недоимки, которую ФНС может взыскать без привлечения судебных органов, читайте .

Если налоговики пропустили 2-месячный срок, то взыскать деньги в бесспорном порядке они уже не смогут. Теперь у них есть еще 4 месяца, чтобы обратиться в суд и получить сумму задолженности по решению суда.

Когда недоимку по налогам могут списать с депозитного счета, узнайте из публикации.

Таким образом, организации следует максимально быстро после получения требования об уплате налога урегулировать взаимоотношения с бюджетом, иначе деньги налоговики получат сами или через суд.

Для физических лиц порядок исполнения требования об уплате налога имеет некоторые отличия — гражданин должен в указанный в требовании срок погасить задолженность перед бюджетом. В противном случае налоговики обращаются в суд с заявлением о взыскании недоимки.

Требование об уплате недоимки по страховым взносам

Не только налоговые органы имеют право получить с неплательщика денежные средства. Невыполнение обязанности по уплате страховых взносов также чревато принудительным взысканием денежных средств с организации или предпринимателя. И хотя с 2017 года страховые взносы, подчинявшиеся закону «О страховых взносах…» от 24.07.2009 № 212-ФЗ, переданы в ведение налоговых органов и подчинены правилам гл. 34 НК РФ, за ФСС осталась обязанность курирования взносов на страхование от несчастных случаев. Поэтому возможность взыскания взносов со стороны ФСС сохранена.

Порядок взыскания аналогичен: фонд направляет требование об уплате взноса, пени, штрафа. В 10-дневный срок должник должен погасить недоимку, иначе в течение 2 месяцев фонд имеет право вынести решение о принудительном взыскании денежных средств. Если госорган пропустил срок вынесения решения, то остается возможность взыскания недоимки через суд.

Законно ли требование об уплате взносов, полученное простым, а не заказным письмом, узнайте .

ВАЖНО! При недостаточном количестве денежных средств на расчетном счете компании государственные органы имеют право получить деньги за счет ее имущества. Однако налоговики или фонды не могут взыскивать задолженность сразу за счет имущества. Обоснование этой позиции приведено в статьях:

- «Вправе ли фонды обратить взыскание на имущество страхователя без предварительного обращения на денежные средства?»;

- «ВС РФ: отсутствие сведений о счетах не дает фондам оснований сразу начинать взыскание недоимки с имущества».

Невыполнение компанией или физическим лицом обязанности уплачивать налоги вовремя и в полном объеме чревато финансовыми потерями (уплатой пеней и штрафов за просрочку, блокировкой расчетного счета), а также репутационными — не исключены проблемы с получением кредитов в банках, участием в конкурсах и тендерах.

Материалы нашей рубрики «Требование об уплате налога (взноса)» помогут вам правильно и вовремя среагировать на требование об уплате налога и избежать возможных негативных последствий

Обобщенный опыт обжалования «беспроверочных» требований

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 13 мая 2011 г.

Содержание журнала № 10 за 2011 г.А.В. Рымкевич, юрист

Когда инспекция выставляет требование об уплате налога, пени или штрафа по результатам проверки, с ним все более или менее понятно: и суммы узнаваемы, и основания доначислений уже ясны. Но зачастую требование инспекции основано лишь на неких старых цифрах из вашей карточки «Расчеты с бюджетом» (карточка РСБ, бывшая карточка лицевого счета). В такой ситуации важно не растеряться и понять, что же с ним делать.

ШАГ 1. Изучаем требование: есть ли основания для обжалования

Форма требования утверждена ФНС Россиип. 5 ст. 69 НК РФ; приложение 1 к Приказу ФНС России от 01.12.2006 № САЭ-3-19/825@, зарегистрирована в МинюстеПисьмо Минюста России от 19.12.2006 № 8633 и поэтому является обязательной для налоговых органовподп. 1 п. 1, п. 4 ст. 31 НК РФ. А согласно этой форме в любом требовании об уплате налога, пени или штрафа должна быть (и обычно бывает) такая фраза: «При наличии разногласий в части начисления (исчисления) соответствующих сумм пеней предлагаем провести сверку расчетов начисленных пеней до наступления срока уплаты, указанного в требовании».

Как видим, сверка сумм налогов формой требования даже не предполагается. Что же касается пени, то сам собой напрашивается вывод: надо пройти сверку, все выяснится и встанет на свои места. Хорошо, если вы все урегулируете на этом этапе (в этом случае статью можно дальше не читать). НО! Сверку проходить бессмысленно, ведь вы знаете, что недоимки, указанные в требовании, «висят» в карточке РСБ уже несколько лет, а платежки, подтверждающие уплату этих сумм, «поднять» уже просто нереально.

Кроме того, если уж инспекция выставляет требование лишь на основании карточки расчетов с бюджетом, делает она это не для того, чтобы проводить сверку, а чтобы списать в бесспорном порядке деньги со счетов организации. Ну или в надежде, что вы сами заплатите эти суммы, особенно если все возможные сроки на взыскание налоговики пропустили.

Чтобы решить, будем мы обжаловать требование или нет, присмотримся к нему.

В требовании должны бытьп. 4 ст. 69 НК РФ:

- сумма задолженности по налогу;

- сумма пеней, начисленных на момент направления требования;

- срок уплаты налога;

- срок исполнения требования;

- меры по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком.

Обычно налоговые органы все это указывают.

А вот с чем постоянно возникают проблемы, так это с основаниями начисления пени. Ведь, выставляя требование на уплату пени, инспекторы должны указыватьстатья 69, ст. 75 НК РФ; п. 19 Постановления Пленума ВАС РФ от 28.02.2001 № 5:

- сумму пени;

- сумму недоимки, на которую начислены пенип. 2 ст. 11 НК РФ;

- основание взимания налога, за неуплату которого начислены пени;

- ставку рефинансирования, действующую в дни начисления пени;

- количество дней просрочки уплаты.

Посмотрите на типичное требование, выставленное налоговиками одной организации на основании карточки РСБ. В нем, по сути, нет ни одного из указанных показателей.

Инспекция Федеральной налоговой

службы № 22 по г. Москве,

111024, г. Москва, Энтузиастов ш., 14

Руководителю ООО «Надежда»,

ИНН/КПП 7722016168/772212345;

Авиамоторная ул., 5, г. Москва, 111020

ТРЕБОВАНИЕ № 53751

об уплате налога, сбора, пени, штрафа

по состоянию на 04.03.2011

Инспекция Федеральной налоговой службы № 22 по г. Москве ставит в известность ООО «Надежда», ИНН/КПП 7722016168/772212345; Авиамоторная ул., 5, г. Москва, 111020, о том, что за Вашей организацией (Вами) числится (выявлена) задолженность по налогам, сборам, пеням, штрафам. На основании действующего в Российской Федерации законодательства о налогах и сборах Ваша организация (Вы) обязана уплатить:

| № | Наименование налога (сбора) | Установленный законодательством о налогах и сборах срок уплаты налога (сбора) | Недоимка, руб. | Пени, руб. | Штрафы, руб. | Код бюджетной классификации | ОКАТО |

| 1 | Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ, прочие начисления 2008 г. | 01.01.2008 | 16 521 439,27 | 18210301000 012000110 |

45290564000 | ||

| 2 | Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ, прочие начисления | 01.09.2008 | 564 848,36 | 18210301000 012000110 |

45290564000 | ||

| 3 | Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ, прочие начисления за I квартал 2011 г. | 21.02.2011 | 313 756,00 | 18210301000 011000110 |

45290564000 | ||

| Итого | x | 313 756,00 | 17 086 287,63 | x | x |

СПРАВОЧНО:

По состоянию на 04.03.2011 за Вашей организацией (Вами) числится общая задолженность в сумме 63 349 175,94 руб., в том числе по налогам (сборам) 5 546 676,00 руб.

Инспекция Федеральной налоговой службы № 22 по г. Москве предлагает числящуюся за ООО «Надежда» задолженность погасить.

Основание взимания налога (сборов) — невыполнение обязанности по уплате налогов в срок, установленный законодательством. Обязанность налогоплательщика (иного обязанного лица) уплатить указанные налоги (сборы) установлена п. 1 ст. 23, п. 1 ст. 45 части первой Налогового кодекса РФ.

Основание взимания пени: ст. 75 части первой НК РФ. Процентная ставка пени рассчитана исходя из одной трехсотой действующей ставки рефинансирования Банка России 8,000% годовых.

Инспекция Федеральной налоговой службы № 22 по г. Москве предлагает числящуюся за ИНН 7722016168 КПП 772212345 ООО «Надежда» согласно лицевым счетам задолженность погасить в срок 16.03.2011.Обратите внимание на дату получения требования организацией и предложенный срок погашения задолженности

При наличии разногласий в части начисления (исчисления) соответствующих сумм пеней предлагаем провести сверку расчетов начисленных пеней до наступления срока уплаты, указанного в требовании.

В случае, если настоящее требование будет оставлено без исполнения, в срок до 16.03.2011 Инспекция Федеральной налоговой службы № 22 по г. Москве примет все предусмотренные законодательством о налогах и сборах (статьи 46, 47, 76, 77 Налогового кодекса Российской Федерации) обеспечительные меры и меры принудительного взыскания налогов (сборов) и других обязательных платежей.

| Начальник инспекции |  Подпись Подпись |

||

| 04.03.2011 | |||

|

|||

Канцелярия ООО «Надежда» вх. № 52 20.03.2011Обратите внимание на дату получения требования организацией и предложенный срок погашения задолженности

Итак, 313 756 руб. — это сумма недоимки, но:

- понятно, что 17-миллионные пени образовались до возникновения задолженности в размере 313 756 руб. А это значит, что в требовании должна быть указана недоимка, на которую начислены эти огромные пени. Об этом прямо сказано и в НК РФп. 4 ст. 69 НК РФ, и в Постановлении Пленума ВАС РФп. 19 Постановления Пленума ВАС РФ от 28.02.2001 № 5. Однако недоимка, на которую начислены эти пени, в требовании не указана;

- в требовании одна-единственная ставка рефинансирования. Хотя за период с первой даты, указанной в требовании (01.01.2008), по дату его выставления (04.03.2011) ставка менялась 21 раз;

- в требовании есть лишь не внушающие доверия «установленные законодательством о налогах и сборах сроки уплаты налога», не соответствующие срокам, установленным гл. 21 НК. Соответственно, нельзя понять, с какой даты начали начисляться пенип. 19 Постановления Пленума ВАС РФ от 28.02.2001 № 5;

- в требовании нет оснований взимания налога. Имеется лишь ссылка на статьи 23, 45 и 75 НК РФ, которые предусматривают общие положения об обязанностях по уплате налога и порядке исчисления пени, но не содержат конкретные нормы законодательства по конкретному налогу — НДС.

К тому же налоговый орган, в частности, неправильно указал срок на добровольное исполнение требования (16.03.2011), который истек к моменту получения требования (20.03.2011)п. 6 ст. 6.1, пп. 4, 6 ст. 69 НК РФ. А между тем в требовании все должно быть предельно четко и ясно. И это забота налоговых органов.

Сейчас же ясно одно — мы не станем добровольно исполнять это требование и БУДЕМ СПОРИТЬ!

ШАГ 2. Решаем, ЧТО будем обжаловать

Понятно, что обжаловать надо требование. Но только ли требование? В ситуации, когда оно выставлено на основании карточки «Расчеты с бюджетом», есть своя специфика: мы знаем, что указанная в таком требовании задолженность не может быть взыскана по НК РФ, так как истекли все возможные сроки. И в таком случае для организации (да и для бухгалтера) важно не только признать незаконным требование налогового органа, чтобы избежать взыскания указанных в нем сумм, но и заставить налоговиков привести в порядок карточку «Расчеты с бюджетом». Ведь если не будет скорректирована карточка РСБ:

1) налоговые органы на ее основании могут выставлять повторные требования, называя их уточненнымист. 71 НК РФ. И разбираться с такими требованиями вам придется уже отдельно (как — читайте в шаге 4);

2) налоговые органы могут зачесть имеющуюся у вас переплату в счет погашения числящейся в карточке РСБ задолженностип. 1 ст. 78 НК РФ;

3) организация не сможет вернуть имеющуюся у нее переплату по налогу того же вида, что и тот, по которому начислены пениПостановление Девятого арбитражного апелляционного суда от 03.03.2011 № 09АП-2215/2011-АК;

4) организация не получит справку об отсутствии задолженности перед бюджетом (она получит справку по форме № 39-1 о состоянии расчетов по налогам с «висящей» в карточке РСБ задолженностьюприложение 4 к Приказу ФНС России от 04.04.2005 № САЭ-3-01/138@), а это, как известно, влечет невозможность:

- участия в конкурсах и тендерахПостановление ФАС ЗСО от 10.01.2007 № Ф04-8609/2006(29664-А75-33);

- получения кредитов.

Вывод

Если у вас есть «нереальная» задолженность в карточке РСБ, обязательно обжалуйте требование и требуйте корректировки данных в карточке РСБ (как — расскажем далее, см. шаг 4).

ШАГ 3. Решаем, КУДА будем жаловаться

Всего вариантов три, у каждого свои плюсы и свои минусы.

ВАРИАНТ 1. Подаем жалобу только в вышестоящий орган (УФНС России по вашему субъекту). Для требования такая досудебная процедура необязательна, но возможнаст. 101.2, п. 1 ст. 138 НК РФ.

Порой этот способ оказывается эффективным (позволяет быстро признать недействительным не только требование, но и решение о взыскании, и отозвать инкассовые поручения).

Не нужно тратиться на представителя и госпошлину, как при обращении в судподп. 3 п. 1 ст. 333.21 НК РФ.

Часто подача жалобы оказывается бесполезной.

Практически невозможно приостановить обжалуемое требование, то есть пока жалобу рассматривают, ваша инспекция будет продолжать взыскание сумм по спорному требованию.

ВАРИАНТ 2. Подаем заявление только в суд.

Вы можете обратиться с ходатайством о приостановлении обжалуемого требования путем запрещения инспекции принудительно исполнять его (выносить решение о взыскании, выставлять инкассовые поручения, приостанавливать операции по счетам)Постановление Девятого арбитражного апелляционного суда от 02.11.2010 № 09АП-24027/2010-АК; ч. 3 ст. 99 АПК РФ.

Придется потратить деньги на госпошлину, может быть, и на представителяподп. 3 п. 1 ст. 333.21 НК РФ. Правда, если дело вы выиграете, вы сможете взыскать с налоговиков свои судебные расходыст. 101, ст. 11 АПК РФ.

Судебное обжалование может затянуться надолгост. 152, ч. 1 ст. 259, ч. 1 ст. 276 АПК РФ.

ВАРИАНТ 3. Одновременно обжалуем требование и в вышестоящий налоговый орган, и в суд. Минусы здесь те же, что в вариантах 1 и 2, а плюсы такие:

Так же как и в варианте 2, вы можете обратиться с ходатайством о приостановлении обжалуемого требования.

Вы используете все возможные механизмы обжалования и не теряете время.

Вы готовите жалобу в вышестоящий налоговый орган и заявление в суд с минимальными трудозатратами — ведь текст этих документов практически идентичен.

Определились, куда надо жаловаться? Тогда переходим к следующему шагу.

ШАГ 4. Обосновываем свои претензии

Претензии к требованию

Основные претензии к требованию мы выявили еще на первой стадии, когда решали, обжаловать требование или нет (см. шаг 1). Но зачастую есть еще одно глобальное основание для признания требования об уплате налога, выставленного лишь на основании карточки РСБ, недействительным. Налоговые органы выставляют такие требования за пределами срока взыскания задолженности.

Ведь требование об уплате налога, пени и штрафа должно быть направлено налогоплательщику:

- <или> если недоимка выявлена по результатам налоговой проверки, то в течение 10 рабочих дней с даты вступления в силу решения по проверке;

- <или> в остальных случаях (недоимка выявлена не по результатам налоговой проверки, как в нашем случае) — не позднее 3 месяцев со дня выявления недоимки.

И некоторые налоговые органы искренне считают, что можно пропустить все мыслимые сроки, а потом заглянуть в карточку РСБ, а там — ба, недоимка! Инспекторы быстренько составляют документ о выявлении недоимки и направляют требование.

К сожалению, с тем, что срок на выставление требования по п. 1 ст. 70 НК РФ начинает течь с момента составления документа о выявлении недоимки, иногда соглашались и судыПостановления ФАС ВСО от 27.02.2008 № А19-12234/07-30-Ф02-105/08; ФАС СЗО от 20.12.2007 № А26-3314/2007.

Но единственно верной «датой выявления недоимки» является следующий день после того, как наступили два события:

- вы представили декларацию с суммой налога к уплате;

- наступил срок уплаты налога, а налог не уплаченп. 2 ст. 11 НК РФ.

Три коротких примера. Предположим, последний день уплаты налога за I квартал — 20.04.2011. Этот же день — последний день подачи налоговой декларации.

СИТУАЦИЯ 1. Вы представили декларацию 15 апреля. Но какая бы огромная сумма налога к уплате в ней ни значилась, до 20 апреля (включительно) вы можете ее не платить, и недоимки у вас не возникнет. Недоимка появится только 21 апреля. С этого же числа потекут 3 месяца на выставление требования. Таким образом, последним днем выставления требования будет считаться 21 июляп. 5 ст. 6.1 НК РФ.

СИТУАЦИЯ 2. Вы представили декларацию 20 апреля — срок на выставление требования такой же, как в ситуации 1.

СИТУАЦИЯ 3. Декларация представлена с нарушением срока — 29 апреля. Несмотря на то что срок уплаты налога нарушен, до представления декларации инспекция не могла выставить требование: она банально не знала сумму, которую нужно указать в требовании. Поэтому срок на выставление требования начнет течь с 29 апреля и закончится 29 июляп. 5 ст. 6.1 НК РФ.

А теперь взгляните еще раз на само требование. Очень часто в графе «Установленный законодательством о налогах и сборах срок уплаты налога (сбора)» налоговики указывают абсолютно непонятные сроки. Ну откуда там такие сроки уплаты НДС: 01.01.2008 и 01.09.2008? Ведь всем хорошо известны сроки уплаты этого налога — не позднее 20-го числа каждого из 3 месяцев налогового периода, следующего за истекшим налоговым периодомп. 1 ст. 174 НК РФ (до III квартала 2008 г. налог уплачивался одним платежом не позднее 20-го числа месяца, следующего за истекшим кварталомст. 163, п. 1 ст. 174 НК РФ (ред., утратившая силу)).

Очевидно, что если налоговый орган указывает такие «установленные законодательством о налогах и сборах сроки уплаты налога (сбора)», как 01.01.2008 и 01.09.2008, то сроки для выставления требования об их уплате давно истекли.

Более того, еще в 2009 г. истекли все возможные сроки на принудительное взыскание такой задолженностист. 46 НК РФ, ст. 70 НК РФ; п. 6 Информационного письма Президиума ВАС РФ от 17.03.2003 № 71; Постановления Президиума ВАС РФ от 24.10.2006 № 5274/06, от 24.01.2006 № 10353/05. Покажем, как исчисляются такие сроки.

* Указанные сроки начинают течь со следующего дняст. 6.1 НК РФ

Срок на выставление требования «при выявлении недоимки» начинает течь со дня, следующего за днем представления любой декларации (первичной или уточненной), в которой заявлена сумма налога к уплате, но не ранее чем со дня, следующего за последним днем установленного срока уплаты налога.

Во всех остальных случаях мы говорим не о выявлении недоимки, а о том, что налоговый орган обнаружил какие-то цифры в своих внутренних документах, базах, карточках и тому подобном. Причем так как это документы налогового органа, то и набор этих цифр полностью зависит от действий его должностных лиц, но сам по себе ни наличия недоимки, ни наличия переплаты не означает.

Претензии к повторному требованию

Уточненное (а на самом деле повторное) требование и отзыв предыдущего требования — вот типичная реакция налоговиков:

- на заявление в суд;

- на определение суда, обязывающее налоговый орган «документально подтвердить задолженность по каждой позиции требования»;

- на удовлетворение жалобы налогоплательщика вышестоящим налоговым органом.

Почему требование может оказаться повторным, а не уточненным? Дело в том, что налоговый орган обязан направить организации уточненное требование, если ее обязанность по уплате налога изменилась после направления требования об уплате налога, пеней и штрафаст. 71 НК РФ. А измениться обязанность по уплате налога может только по основаниям, установленным НК РФп. 1 ст. 44 НК РФ.

Если же суммы явно «переходят» из одного требования в другое, а инспекция ссылается на такое основание для выставления уточненного требования, как, например, «уточненный расчет к уменьшению по НДС внутри карточки РСБ», то имейте в виду, что законодательством такое основание для возникновения, изменения или прекращения обязанности по уплате налога не предусмотреност. 44 НК РФ, ст. 71 НК РФ.

Факт отзыва ранее выставленного требования сам по себе также не может изменять обязанность налогоплательщика по уплате налога. Ведь НК РФ не предоставляет налоговому органу права ни направлять повторное требование, ни отзывать ранее выставленное направлением новогоПостановление Президиума ВАС РФ от 21.07.2009 № 2599/09; Постановления ФАС ДВО от 03.11.2009 № Ф03-5755/2009; ФАС МО от 29.07.2009 № КА-А40/7060-09; ФАС ПО от 04.02.2010 № А12-16625/2009, от 30.04.2008 № А06-5782/2007; ФАС СЗО от 10.07.2009 № А56-43669/2008; ФАС СКО от 25.03.2010 № А32-43374/2009-58/529; ФАС ЦО от 31.03.2009 № А54-3562/2008-С18; Четвертого арбитражного апелляционного суда от 17.07.2009 № А78-1831/2009; Тринадцатого апелляционного суда от 23.04.2007 № А26-8431/2006-210.

Налогоплательщик, который получил требование № 53751, приведенное в качестве примера в этой статье, позже получил вот такое повторное требование.

| № | Наименование налога (сбора) | Установленный законодательством о налогах и сборах срок уплаты налога (сбора) | Недоимка, руб. | Пени, руб. | Штрафы, руб. | Код бюджетной классификации | ОКАТО |

| 1 | Налог на добавленную стоимость на товары… | 01.09.2008 | 564 848,36 | 18210301000 012000110 |

45290564000 | ||

| Итого | x | 564 848,36Посмотрите, по сравнению с первоначальным требованием, инспекция исключила недоимку по НДС, уменьшила сумму пени, но при этом не указала недоимку (в том числе погашенную), на которую начислены эти пени | x | x |

…

Инспекция Федеральной налоговой службы № 22 по г. Москве предлагает числящуюся за ООО «Надежда» (ИНН: 772201618 КПП: 772201001) согласно лицевым счетамКак видим, повторное требование опять выставлено на основании лицевых счетов задолженность погасить в срок 03.05.2011.

В связи с тем, что

обязанность ООО «Надежда» по уплате налога, сбора, пени, штрафа изменилась после направления требования об уплате налога, сбора, пени, штрафа от 04.03.2011 № 53751, требование от 04.03.2011 № 53751 отзывается.На самом деле обязанность налогоплательщика не менялась

Претензии к карточке «Расчеты с бюджетом»

Как мы разобрались, обжалуя требование, выставленное на основании карточки РСБ, нужно требовать исключения из карточки РСБ суммы задолженности. Для этого вам надо обосновать, каким образом задолженность в карточке нарушает права вашей организацииПостановление Президиума ВАС РФ от 11.05.2005 № 16507/04. Помогут в этом следующие аргументы.

Конечно, в 2005 г. Президиум ВАС прямо указал, что если задолженность просто числится в карточке РСБ — нарушения прав нетПостановление Президиума ВАС РФ от 11.05.2005 № 16507/04. Однако у нас иная ситуация: налоговые органы не просто ведут карточку РСБ как личную записную книжку. Они в любое удобное для них время выявляют в этой карточке недоимки, составляют на их основании документ о выявлении недоимки и выставляют на его основании требования об уплате налога. При этом инспекторы и в первоначальном, и в повторном требованиях без зазрения совести указывают, что задолженность у организации есть «согласно лицевым счетам». Следовательно, уже нельзя говорить о том, что задолженность просто числится в карточке и сама по себе не нарушает прав и законных интересов налогоплательщикаПостановление Президиума ВАС РФ от 11.05.2005 № 16507/04.

Кстати, есть решения, в которых суды занимают другую позицию, высказанную Президиумом ВАС в 2004 г., и обязывают налоговые органы скорректировать карточку РСБ, исключив из нее спорную задолженность, так как внесение изменений в карточку является способом исполнения судебного актаПостановление Президиума ВАС РФ от 06.07.2004 № 15889/03; Постановления ФАС МО от 08.08.2007 № КА-А40/7844-07, 02.07.2007 № КА-А41/5870-07; ФАС СЗО от 17.09.2007 № А05-2894/2007, от 04.06.2007 № А21-6847/2006. Например, решения суда о признании требования недействительным.

***

Мы рассмотрели все основные моменты, которые вам следует знать при обжаловании требования, выставленного на основании карточки РСБ. Помните, что многие через все это уже не раз проходили и есть не один способ доказать свою правоту.

По результатам налоговой проверки декларации, если контролеры обнаружили в ней неточности, приведшие к занижению размера налоговой базы, налогоплательщику направляется требование об уплате налога. Аналогичный документ компания или индивидуальный предприниматель может получить и при наличии недоимок за прошедшие периоды, в том числе, если речь идет о задолженности по штрафам и пеням.

Требование об уплате налога

Образец требования об уплате налога утвержден приказом ФНС России от 13 февраля 2017 года № ММВ-7-8/179@. В приложении №2 к этому документу приведен бланк, которым обязаны пользоваться все инспекции при выставлении требований о погашении недоимок по налогам, сборам, штрафам и пеням. В документе обязательно должны содержаться данные о сумме задолженности, размеру пеней на дату составления требования. Отдельно прописывается и сам срок исполнения требования об уплате налога или иных сумм. Статья 69 Налогового кодекса обязует контролеров также указывать в требовании основания для взимания налога и ссылки на соответствующие статьи Налогового кодекса, которые устанавливают обязанность перечислить ту или иную сумму в бюджет.

Срок исполнения требования об уплате налога – 8 дней с даты его получения. Впрочем, в самом документе может быть установлен иной срок, который в случае его указания является приоритетным.

Законодательно установлены и сроки, в течение которого контролеры могут выставлять требование налогоплательщику. Они в данном случае будут зависеть от ситуаций, по которой возникла недоимка (ст. 70 НК РФ).

Все выше перечисленные моменты оформления требования об уплате налогов должны неукоснительно соблюдаться инспекторами при составлении документа. Любая погрешность в этом процессе сама по себе может быть основанием для обжалования требования.

Право на обжалование требования

Надо сказать, что требования об уплате налогов по сути своей в основном бывают справедливы, то есть контролеры не предъявляют к уплате несуществующих долгов. Довольно часто при получении требования проблема кроется в несвоевременном перечислении каких-то налогов и сборов, просрочках подачи отчетов или других нарушениях, привозящих к штрафам. Иногда случаются и такие ситуации, когда в отчете налогоплательщик указывает по ошибке завышенный налог, но перечисляет в бюджет правильную сумму – в таком случае при получении требования необходимо скорректировать ранее поданную декларацию. Либо же перечисление в бюджет было совершено с ошибкой в платежных реквизитах, таким образом плательщик уверен, что свои обязательства перед бюджетом он выполнил, но в ИФНС за ним числиться недоимка. В этом случае логичным решением будет пройти дополнительно сверку с бюджетом с целью проверки перечня совершенных платежей.

Однако, если видимых причин для доначисления налогов или санкций нет, и налогоплательщик не согласен с выдвинутыми требованиями, то ему предоставляется возможность отстоять свою точку зрения о корректности перечисленных сумм налогов или отсутствии задолженностей.

Порядок обжалования требования об уплате налога

Возможность обжалования актов налоговых органов закреплено в статье 137 Налогового кодекса. В принципе, оспорить можно любой ненормативный акт, действие или бездействие должностных лиц, нарушающие права налогоплательщика. Требование об уплате налога, считающееся ненормативным актом, также можно обжаловать. Сделать это можно путем обращения в две инстанции: с жалобой в вышестоящий налоговый орган и с апелляционной жалобой в суд.

Компания или ИП, получившие несправедливую, по их мнению, претензию, могут выбрать наиболее подходящий для них вариант, либо подать одновременно оба варианта возражения на требование об уплате налога. Образец, установленный законом, для такого случая не предусмотрен. Налогоплательщик просто излагает в жалобе свое несогласие с содержанием требования, ссылаясь при этом на действующие положения законодательства, а также при необходимости на имеющиеся у него документы, подтверждающие корректность его расчетов с бюджетом – например, он может представить копии платежек на перечисление сумм налога, которые якобы не были уплачены.

При составлении апелляционной жалобы изложить ситуацию стоит несколько более подробно и, что называется, с самого начала. При рассмотрении дела судьям должно быть ясно, в виду чего было выставлено требование налогового органа, с чем именно не согласен налогоплательщик, какие у него имеются доказательства несправедливости претензий со стороны налоговиков.

Выбор способа обжалования требования остается на усмотрения самого бизнесмена. Но тут нужно понимать, что у каждого из вариантов есть свои плюсы и минусы. При обжаловании требования в выше стоящий налоговый орган нужно понимать, что на период рассмотрения жалобы действие первоначального требования не будет приостановлено. Если при этом контролеры хотят взыскать с налогоплательщика значительную сумму долга, то это может серьезным образом отразиться на его бизнесе: сумму или заблокируют на расчетном счете или же просто спишут, направив инкассовое требование в банк.

В суд же можно обратиться с ходатайством о приостановлении исполнения обжалуемого требования. В этом случае до окончания рассмотрения дела ИФНС не сможет принудительно взыскать сумму оспариваемой задолженности. С другой стороны, при обращении в суд нужно понимать, что подобный способ обжалования требования об уплате налога предполагает дополнительные траты, как минимум, в виде первоначальной оплаты госпошлины, а кроме того может затянуться на более длительный период времени.

Вступая в налоговые отношения в процессе своей деятельности, налогоплательщики сталкиваются с проблемой незаконного предъявления требований ИФНС.

Для защиты своих законных интересов, налогоплательщики могут применять различные способы защиты, среди которых оспаривание действий и решений ИФНС об уплате налога, сбора, пени или штрафа.

Как оспорить налоговое требование об уплате налога

Чтобы оспорить налоговое требование об уплате налога, налогоплательщику необходимо:

- Обладать навыками в области осуществления обжалования действий и решений налоговых органов

- Внимательно ознакомиться с требованием ИФНС от уплате налога или штрафа, проверить правильность указания налогового объекта или налоговой баз

Нередко, выставляемые требования об уплате налога являются ошибочными. Лучшим вариантом является обратиться к квалифицированному специалисту.

Однако, если налогоплательщик осуществляет процедуру обжалования самостоятельно, то нужно грамотно изложить свои требования и направить по подведомственности тому органу или должностному лицу, которое вправе осуществлять процесс обжалования.

Оспорить решение ИФНС можно в судебном порядке, путем изложения по-существу требований в заявлении по установленной форме.

Признание недействительным требования налоговой об уплате налога

Процедура признания требования ИФНС об уплате налога недействительным, находится в компетенции суда. Для обращения в суд необходимо соблюсти сроки для направления заявления, которые составляют три месяца с момента направления налогоплательщику решения ИФНС, которое обжалуется.

В случаях, когда указанный срок пропущен налогоплательщиком, то его можно восстановить, для этого должны быть уважительные причины, которые суд признает таковыми.

С момента подачи заявления, суд обязан его рассмотреть в течение трех месяцев и вынести одно из следующих решений:

- Не отвечающее требованиям закона и признание решения ИФНС недействительным

- Отказ в удовлетворении, в случае признание правомерным решения ИФНС законным

Свое решение суд излагает в резолютивной части, где прописывает результат, со ссылкой на норму закона, мотивирующей его.

С момента вынесения решения, признающим решение налогового органа недействительным, требование ИФНС об уплате налога не применяется в отношении налогоплательщика.

Обращаемся в арбитражный суд по месту нахождения ИФНС

Как подготовить заявление о признании недействительным требования налогового органа об уплате налога, сбора, пени, штрафа, читайте ниже.

Для направления заявления в суд, содержащее требование о признании решения ИФНС об уплате налога, сбора, пени или штрафа недействительным необходимо отразить следующие элементы в заявлении:

- Описать требование налогового органа, со ссылкой на выходные данные этого решения

- Обоснование со ссылкой на нормы закона, неправомерность их наложения на налогоплательщика, либо ошибочность или неточность сведений

- Изложить просьбу, в которой налогоплательщик просит признать вышеупомянутое требование недействительным и не подлежащим применению

Образец заявления на эту тему, можно скачать на нашем сайте

>Требование об уплате недоимки: как его оспорить с учетом нового разъяснения Пленума ВАС РФ

Что сказал Пленум ВАС РФ

Форма требования об уплате налога утверждена приказом ФНС России от 03.10.12 № ММВ-7-8/662@ (далее — приказ № ММВ-7-8/662@). Казалось бы, чего проще — заполни все необходимые данные в этом документе и отошли его налогоплательщику. Однако обширная судебная практика свидетельствует о том, что инспекторы постоянно допускают ошибки при составлении требования. И эти ошибки позволяют налогоплательщикам такие требования не выполнять.

Недавно Пленум ВАС РФ высказал свое мнение по данной ситуации. В постановлении № 57 судьи указали, что требование об уплате налога, оформленное с нарушением установленных правил, признается действительным, если недостающие сведения имеются в тех документах, на основании которых оно вынесено, а само требование содержит ссылку на эти документы (п. 52 постановления). При этом Пленум ВАС РФ уточнил, что основанием для направления требования об уплате налога могут быть три документа: решение, принятое по результатам рассмотрения материалов налоговой проверки, представленная налогоплательщиком налоговая декларация или налоговое уведомление.

Таким образом, Пленум ВАС РФ существенно ограничил возможности обжалования требования об уплате налога по процедурным моментам. Теперь, собираясь обжаловать данный документ, нужно не только установить, что при его составлении инспекторы не выполнили положения Налогового кодекса и приказа ФНС России № ММВ-7-8/662@, но и удостовериться, что в требовании нет ссылки на документ, восполняющий такие пробелы. А если такая ссылка есть, то придется изучить еще и этот «первоисточник» на предмет того, восполняет ли он допущенные пробелы.

Какие требования не удастся оспорить

Что же на практике означает новый подход к оформлению требования об уплате налога? Он делает невозможным обжалование данного документа в тех ситуациях, в которых ранее налогоплательщики с легкостью добивались его отмены. Например, по причине некорректного — то есть не в точном соответствии с Налоговым кодексом — указания в требовании налога, по которому имеется недоимка. Раньше суды признавали такие документы незаконными, отмечая, что решение, на основании которого выставлено требование об уплате налога, не может восполнить недостатки оспариваемого требования (см., например, постановление ФАС Московского округа от 11.10.07 № КА-А40/10293-07).

Также теперь будет сложно добиться отмены требования, в котором не приведены нормы Налогового кодекса, устанавливающие обязанность налогоплательщика уплатить налог. Дело в том, что ссылки на соответствующие нормы наверняка будут содержаться в решении по результатам налоговой проверки или в налоговом уведомлении. Так что шансы оспорить требование об уплате налога по данному основанию остаются разве что в отношении требований, выставленных на основе налоговой декларации. В этом случае налогоплательщик может сослаться на информационное письмо Президиума ВАС РФ от 11.08.04 № 79 (далее — информационное письмо № 79). В пункте 13 этого информационного письма сказано, что требование об уплате налога, пеней должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения закона о налогах, которые устанавливают обязанность налогоплательщика уплатить налог. А в декларации эти сведения отсутствуют.

Если в требовании указаны недостоверные сведения

Тем не менее, новый подход Пленума ВАС РФ не делает невозможным обжалование такого документа как требование об уплате налога. Однако теперь надежнее использовать не только процедурные нарушения налоговиков, но и обжаловать требование по существу. Поясним, что имеется в виду.

Итак, компания получила требование об уплате налога (пеней). Прежде всего, нужно удостовериться в том, что этот документ имеет под собой реальную основу, т.е. у налогоплательщика действительно имеется недоимка по налогу или по пеням. Кстати, о том, что требование, в котором содержится недостоверная информация о недоимке, является недействительным, говорится в уже упомянутом информационном письме Президиума ВАС РФ (п. 13 информационного письма № 79).

Несмотря на то, что это письмо посвящено вопросам обязательного пенсионного страхования, арбитражные суды руководствуются данным подходом и при рассмотрении налоговых споров. Так, ФАС Московского округа признал незаконным требование, в котором содержалась не соответствующая действительности информация о сумме недоимки. Дело в том, что на момент получения этого документа, решение по результатам налоговой проверки в части налога (пеней, штрафа), на сумму которого выставлялось требование, было отменено (см. постановление ФАС Московского округа от 23.01.13 № А40-12057/12-90-57).

Также часто бывает, что в требовании об уплате налога появляются суммы, которые в решении по результатам налоговой проверки не указаны. В таком случае требование признается судом недействительным (см., например, постановление ФАС Западно-Сибирского округа от 21.12.12 № А27-13595/2011). А бывает и так, что указанная в требовании задолженность уже погашена путем проведения зачета (см. постановление ФАС Восточно-Сибирского округа от 07.12.12 № А19-7442/2012).

Во всех этих ситуациях требование об уплате налога, наверняка, будет признано недействительным и теперь, после появления разъяснений Пленума ВАС РФ. Ведь речь в них идет не о технических нарушениях, а о самой сути требования — недоимке. Обжалование требования об уплате налога по существу, а не по процедурным моментам, позволит налогоплательщику «защитить» себя от нового подхода Пленума ВАС РФ, и усложнит жизнь налоговикам. Поскольку именно им придется доказывать не только законность направленного налогоплательщику документа, но и сам факт наличия недоимки. А сделать это, как показывает практика, не так уж просто.

В Налоговом кодексе нет каких-либо пояснений о том, какой документ подтверждает, что у налогоплательщика имеется недоимка. Пленум ВАС РФ в одном из своих постановлений указал, что недоимку можно подтвердить актом сверки по лицевому счету (п. 22 постановления Пленума ВАС РФ от 22.06.06 № 25). А вот сама карточка лицевого счета, по мнению судей, таким доказательством не является (см., например, постановление Президиума ВАС РФ от 18.03.03 № 8156/02, постановление ФАС Московского округа от 15.01.13 № А40-57014/12-20-316).

* Разъяснения Пленума ВАС РФ, касающиеся других положений части первой Налогового кодекса, были рассмотрены в материалах:

«Налоговая недоимка, нереальная ко взысканию: разъяснения Высшего арбитражного суда»;

«Пленум ВАС РФ разъяснил процедуру привлечения к ответственности за несвоевременную сдачу бухотчетности и другие нарушения, выявленные вне рамок проверки»;

«Что сделают налоговики, если налоговый агент не исполнил свои обязанности: разъяснения Пленума ВАС РФ».

>Абсурдные требования от налоговиков в 2019 году

Требование погасить несуществующую недоимку

Проблема. Бухгалтеры рассказывают, что однажды пришло требование об уплате налогов, которые компания якобы не перечислила в срок. Однако по факту все обязательства перед налоговой были погашены вовремя.

Решение. Для подтверждения оплаты нужно запросить сверку расчетов с налоговой. Отказать вам в этом не смогут в силу подпункта 11 пункта 1 статьи 32 НК РФ. После подачи заявления о прошении сверки ее проведут в течение 15 рабочих дней (пункт 3.1.2 Порядка, утв. приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444@).

Требования на английском языке

Проблема. Программы налоговых инспекций нередко дают сбои и присылают по ТКС требование на смеси английского и русского языков. Если такое требование выставлено на уже уплаченный налог, это означает, что инспекторы так и не увидели в своей программе прошлые платежи.

Решение. Оставлять без внимания такое требование нельзя. Пошлите им ответ с просьбой уточнить запрос. Объясните, что вам пришло требование на иностранном языке, и для наглядности приложите копию этого странного требования.

Блокировка счета из-за мнимой недоимки

Проблема. Заморозка счета может наступить и после уплаты налога. Во время разноса платежей налоговые инспекторы иногда путают КПП, и компания становится должником. В инспекции по телефону обещают все исправить. Но по факту на мнимую недоимку продолжают начисляться пени, присылаются требования. Если долг не погасить, то счет могут заблокировать даже из-за мелких сумм на нем (менее 100 руб.).

Решение. Вам нужно послать в налоговую инспекцию официальное обращение с просьбой исправить ошибку. Хорошо бы приложить налоговые декларации и платежки с правильным КПП. Если положительного результата не будет, то стоит обратиться в управление федеральной налоговой службы (пункт 2 статьи 138 НК РФ).

Запрос документов о контрагентах-невидимках

Проблема. В соответствии со статьей 93.1 НК РФ инспекторы могут требовать у компании документы и сведения о контрагенте или сделках с ним. Иногда налоговики просят узнать о поставщике или покупателе, с которым компания не сотрудничала либо не заключала сделок, интересующих налоговиков.

Ответить на требование нужно. Суд поддержит инспекторов, если компания проигнорирует такие запросы (постановление Арбитражного суда Дальневосточного округа от 25 июля 2018 г. № Ф03-2969/2018). Даже когда запрошены данные по контрагенту, с которым компания дел никогда не имела (определение Верховного суда от 6 августа 2018 г. № 309-КГ18-10529).

Решение. Нужно написать в инспекцию и пояснить, что не заключали сделок с контрагентом, которого проверяют контролеры. К письму нужно приложить книги покупок и продаж, а также реестры ваших контрагентов. После этого, как правило, претензий к компании быть не должно.

Пояснение расхождения трехлетней давности

Проблема. Организации приходит требование пояснить расхождения в отчетности, сданной больше 3 лет назад. Налоговики присылают просроченные запросы по двум причинам:

- осуществляют предпроверочный анализ;

- исправляют свои ошибки по поручению вышестоящих инспекторов.

Решение. По правилам вы не обязаны отвечать на такие запросы, если срок для камералки прошел. Однако рекомендуем прислать в ИФНС мотивированный отказ отвечать на незаконное требование. В нем напишите, что срок для камеральной проверки декларации прошел, значит, компания больше не обязана объяснять расхождения.

Как оспорить требование об уплате задолженности, числящейся в вашей карточке «Расчеты с бюджетом», сроки взыскания которой истекли

Главная — Статьи

Когда инспекция выставляет требование об уплате налога, пени или штрафа по результатам проверки, с ним все более или менее понятно: и суммы узнаваемы, и основания доначислений уже ясны. Но зачастую требование инспекции основано лишь на неких старых цифрах из вашей карточки «Расчеты с бюджетом» (карточка РСБ, бывшая карточка лицевого счета). В такой ситуации важно не растеряться и понять, что же с ним делать.

Шаг 1. Изучаем требование: есть ли основания для обжалования

Форма требования утверждена ФНС России (Пункт 5 ст. 69 НК РФ; Приложение 1 к Приказу ФНС России от 01.12.2006 N САЭ-3-19/825@), зарегистрирована в Минюсте (Письмо Минюста России от 19.12.2006 N 8633) и поэтому является обязательной для налоговых органов (Подпункт 1 п. 1, п. 4 ст. 31 НК РФ). А согласно этой форме в любом требовании об уплате налога, пени или штрафа должна быть (и обычно бывает) такая фраза: «При наличии разногласий в части начисления (исчисления) соответствующих сумм пеней предлагаем провести сверку расчетов начисленных пеней до наступления срока уплаты, указанного в требовании».

Как видим, сверка сумм налогов формой требования даже не предполагается. Что же касается пени, то сам собой напрашивается вывод: надо пройти сверку, все выяснится и встанет на свои места. Хорошо, если вы все урегулируете на этом этапе (в этом случае статью можно дальше не читать). Но! Сверку проходить бессмысленно, ведь вы знаете, что недоимки, указанные в требовании, «висят» в карточке РСБ уже несколько лет, а платежки, подтверждающие уплату этих сумм, «поднять» уже просто нереально.

Кроме того, если уж инспекция выставляет требование лишь на основании карточки расчетов с бюджетом, делает она это не для того, чтобы проводить сверку, а чтобы списать в бесспорном порядке деньги со счетов организации. Ну или в надежде, что вы сами заплатите эти суммы, особенно если все возможные сроки на взыскание налоговики пропустили.

Чтобы решить, будем мы обжаловать требование или нет, присмотримся к нему.

В требовании должны быть (Пункт 4 ст. 69 НК РФ):

— сумма задолженности по налогу;

— сумма пеней, начисленных на момент направления требования;

— срок уплаты налога;

— срок исполнения требования;

— меры по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком.

Обычно налоговые органы все это указывают.

А вот с чем постоянно возникают проблемы, так это с основаниями начисления пени. Ведь, выставляя требование на уплату пени, инспекторы должны указывать (Статьи 69, 75 НК РФ; п. 19 Постановления Пленума ВАС РФ от 28.02.2001 N 5):

— сумму пени;

— сумму недоимки, на которую начислены пени (Пункт 2 ст. 11 НК РФ);

— основание взимания налога, за неуплату которого начислены пени;

— ставку рефинансирования, действующую в дни начисления пени;

— количество дней просрочки уплаты.

Посмотрите на типичное требование, выставленное налоговиками одной организации на основании карточки РСБ. В нем, по сути, нет ни одного из указанных показателей.

Инспекция Федеральной налоговой

службы N 22 по г. Москве,

111024, г. Москва, Энтузиастов ш., 14

Руководителю ООО «Надежда»,

ИНН/КПП 7722016168/772212345;

Авиамоторная ул., 5, г. Москва, 111020

Требование N 53751

об уплате налога, сбора, пени, штрафа

по состоянию на 04.03.2011

Инспекция Федеральной налоговой службы N 22 по г. Москве ставит в известность ООО «Надежда», ИНН/КПП 7722016168/772212345; Авиамоторная ул., 5, г. Москва, 111020, о том, что за Вашей организацией (Вами) числится (выявлена) задолженность по налогам, сборам, пеням, штрафам. На основании действующего в Российской Федерации законодательства о налогах и сборах Ваша организация (Вы) обязана уплатить:

|

N |

Наименование |

Установленный |

Недоимка, |

Пени, руб. |

Штрафы, |

Код бюджетной |

ОКАТО |

|

1 |

Налог на |

01.01.2008 |

|

16 521 439,27 |

|

18210301000012000110 |

45290564000 |

|

2 |

Налог на |

01.09.2008 |

|

564 848,36 |

|

18210301000012000110 |

45290564000 |

|

3 |

Налог на |

21.02.2011 |

313 756,00 |

|

|

18210301000011000110 |

45290564000 |

|

|

Итого |

х |

313 756,00 |

17 086 287,63 |

|

х |

х |

Справочно:

По состоянию на 04.03.2011 за Вашей организацией (Вами) числится общая задолженность в сумме 63 349 175,94 руб., в том числе по налогам (сборам) 5 546 676,00 руб.

Инспекция Федеральной налоговой службы N 22 по г. Москве предлагает числящуюся за ООО «Надежда» задолженность погасить.

Основание взимания налога (сборов) — невыполнение обязанности по уплате налогов в срок, установленный законодательством. Обязанность налогоплательщика (иного обязанного лица) уплатить указанные налоги (сборы) установлена п. 1 ст. 23, п. 1 ст. 45 части первой Налогового кодекса РФ.

Основание взимания пени: ст. 75 части первой НК РФ. Процентная ставка пени рассчитана исходя из одной трехсотой действующей ставки рефинансирования Банка России 8,000% годовых.

Итак, 313 756 руб. — это сумма недоимки, но:

— понятно, что 17-миллионные пени образовались до возникновения задолженности в размере 313 756 руб. А это значит, что в требовании должна быть указана недоимка, на которую начислены эти огромные пени. Об этом прямо сказано и в НК РФ (Пункт 4 ст. 69 НК РФ), и в Постановлении Пленума ВАС РФ (Пункт 19 Постановления Пленума ВАС РФ от 28.02.2001 N 5). Однако недоимка, на которую начислены эти пени, в требовании не указана;

— в требовании одна-единственная ставка рефинансирования. Хотя за период с первой даты, указанной в требовании (01.01.2008), по дату его выставления (04.03.2011) ставка менялась 21 раз;

— в требовании есть лишь не внушающие доверия «установленные законодательством о налогах и сборах сроки уплаты налога», не соответствующие срокам, установленным гл. 21 НК. Соответственно, нельзя понять, с какой даты начали начисляться пени (Пункт 19 Постановления Пленума ВАС РФ от 28.02.2001 N 5);

— в требовании нет оснований взимания налога. Имеется лишь ссылка на ст. ст. 23, 45 и 75 НК РФ, которые предусматривают общие положения об обязанностях по уплате налога и порядке исчисления пени, но не содержат конкретные нормы законодательства по конкретному налогу — НДС.

К тому же налоговый орган, в частности, неправильно указал срок на добровольное исполнение требования (16.03.2011), который истек к моменту получения требования (20.03.2011) (Пункт 6 ст. 6.1, п. п. 4, 6 ст. 69 НК РФ). А между тем в требовании все должно быть предельно четко и ясно. И это забота налоговых органов.

Сейчас же ясно одно — мы не станем добровольно исполнять это требование и будем спорить!

Шаг 2. Решаем, что будем обжаловать

Понятно, что обжаловать надо требование. Но только ли требование? В ситуации, когда оно выставлено на основании карточки «Расчеты с бюджетом», есть своя специфика: мы знаем, что указанная в таком требовании задолженность не может быть взыскана по НК РФ, так как истекли все возможные сроки. И в таком случае для организации (да и для бухгалтера) важно не только признать незаконным требование налогового органа, чтобы избежать взыскания указанных в нем сумм, но и заставить налоговиков привести в порядок карточку «Расчеты с бюджетом». Ведь если не будет скорректирована карточка РСБ:

1) налоговые органы на ее основании могут выставлять повторные требования, называя их уточненными (Статья 71 НК РФ). И разбираться с такими требованиями вам придется уже отдельно (как — читайте в шаге 4);

2) налоговые органы могут зачесть имеющуюся у вас переплату в счет погашения числящейся в карточке РСБ задолженности (Пункт 1 ст. 78 НК РФ);

3) организация не сможет вернуть имеющуюся у нее переплату по налогу того же вида, что и тот, по которому начислены пени (Постановление Девятого арбитражного апелляционного суда от 03.03.2011 N 09АП-2215/2011-АК);

4) организация не получит справку об отсутствии задолженности перед бюджетом (она получит справку по форме N 39-1 о состоянии расчетов по налогам с «висящей» в карточке РСБ задолженностью (Приложение 4 к Приказу ФНС России от 04.04.2005 N САЭ-3-01/138@)), а это, как известно, влечет невозможность:

— участия в конкурсах и тендерах (Постановление ФАС ЗСО от 10.01.2007 N Ф04-8609/2006(29664-А75-33));

— получения кредитов.

Вывод

Если у вас есть «нереальная» задолженность в карточке РСБ, обязательно обжалуйте требование и требуйте корректировки данных в карточке РСБ (как — расскажем далее, см. шаг 4).

Шаг 3. Решаем, куда будем жаловаться

Всего вариантов три, у каждого свои плюсы и свои минусы.

Вариант 1. Подаем жалобу только в вышестоящий орган (УФНС России по вашему субъекту). Для требования такая досудебная процедура необязательна, но возможна (Статья 101.2, п. 1 ст. 138 НК РФ).

(+) Порой этот способ оказывается эффективным (позволяет быстро признать недействительным не только требование, но и решение о взыскании и отозвать инкассовые поручения).

(+) Не нужно тратиться на представителя и госпошлину, как при обращении в суд (Подпункт 3 п. 1 ст. 333.21 НК РФ).

(-) Часто подача жалобы оказывается бесполезной.

(-) Практически невозможно приостановить обжалуемое требование, то есть пока жалобу рассматривают, ваша инспекция будет продолжать взыскание сумм по спорному требованию.

Вариант 2. Подаем заявление только в суд.

(+) Вы можете обратиться с ходатайством о приостановлении обжалуемого требования путем запрещения инспекции принудительно исполнять его (выносить решение о взыскании, выставлять инкассовые поручения, приостанавливать операции по счетам) (Постановление Девятого арбитражного апелляционного суда от 02.11.2010 N 09АП-24027/2010-АК; ч. 3 ст. 99 АПК РФ).

(-) Придется потратить деньги на госпошлину, может быть, и на представителя (Подпункт 3 п. 1 ст. 333.21 НК РФ). Правда, если дело вы выиграете, вы сможете взыскать с налоговиков свои судебные расходы (Статьи 101, 110 АПК РФ).

(-) Судебное обжалование может затянуться надолго (Статья 152, ч. 1 ст. 259, ч. 1 ст. 276 АПК РФ).

Вариант 3. Одновременно обжалуем требование и в вышестоящий налоговый орган, и в суд. Минусы здесь те же, что в вариантах 1 и 2, а плюсы такие:

(+) Так же как и в варианте 2, вы можете обратиться с ходатайством о приостановлении обжалуемого требования.

(+) Вы используете все возможные механизмы обжалования и не теряете время.

(+) Вы готовите жалобу в вышестоящий налоговый орган и заявление в суд с минимальными трудозатратами — ведь текст этих документов практически идентичен.

Определились, куда надо жаловаться? Тогда переходим к следующему шагу.

Шаг 4. Обосновываем свои претензии

Претензии к требованию

Основные претензии к требованию мы выявили еще на первой стадии, когда решали, обжаловать требование или нет (см. шаг 1). Но зачастую есть еще одно глобальное основание для признания требования об уплате налога, выставленного лишь на основании карточки РСБ, недействительным. Налоговые органы выставляют такие требования за пределами срока взыскания задолженности.

Ведь требование об уплате налога, пени и штрафа должно быть направлено налогоплательщику:

(или) если недоимка выявлена по результатам налоговой проверки, то в течение 10 рабочих дней с даты вступления в силу решения по проверке;

(или) в остальных случаях (недоимка выявлена не по результатам налоговой проверки, как в нашем случае) — не позднее 3 месяцев со дня выявления недоимки.

И некоторые налоговые органы искренне считают, что можно пропустить все мыслимые сроки, а потом заглянуть в карточку РСБ, а там — ба, недоимка! Инспекторы быстренько составляют документ о выявлении недоимки и направляют требование.

К сожалению, с тем, что срок на выставление требования по п. 1 ст. 70 НК РФ начинает течь с момента составления документа о выявлении недоимки, иногда соглашались и суды (Постановления ФАС ВСО от 27.02.2008 N А19-12234/07-30-Ф02-105/08; ФАС СЗО от 20.12.2007 по делу N А26-3314/2007).

Предупреждаем руководителя

Попытки налоговиков взыскать старые долги, числящиеся в вашей карточке РСБ, надо пресекать. Правда, спорить, скорее всего, придется в суде.

Но единственно верной «датой выявления недоимки» является следующий день после того, как наступили два события:

— вы представили декларацию с суммой налога к уплате;

— наступил срок уплаты налога, а налог не уплачен (Пункт 2 ст. 11 НК РФ).

Три коротких примера. Предположим, последний день уплаты налога за I квартал — 20.04.2011. Этот же день — последний день подачи налоговой декларации.

Ситуация 1. Вы представили декларацию 15 апреля. Но какая бы огромная сумма налога к уплате в ней ни значилась, до 20 апреля (включительно) вы можете ее не платить, и недоимки у вас не возникнет. Недоимка появится только 21 апреля. С этого же числа потекут 3 месяца на выставление требования. Таким образом, последним днем выставления требования будет считаться 21 июля (Пункт 5 ст. 6.1 НК РФ).

Ситуация 2. Вы представили декларацию 20 апреля — срок на выставление требования такой же, как в ситуации 1.

Ситуация 3. Декларация представлена с нарушением срока — 29 апреля. Несмотря на то что срок уплаты налога нарушен, до представления декларации инспекция не могла выставить требование: она банально не знала сумму, которую нужно указать в требовании. Поэтому срок на выставление требования начнет течь с 29 апреля и закончится 29 июля (Пункт 5 ст. 6.1 НК РФ).

А теперь взгляните еще раз на само требование. Очень часто в графе «Установленный законодательством о налогах и сборах срок уплаты налога (сбора)» налоговики указывают абсолютно непонятные сроки. Ну откуда там такие сроки уплаты НДС: 01.01.2008 и 01.09.2008? Ведь всем хорошо известны сроки уплаты этого налога — не позднее 20-го числа каждого из 3 месяцев налогового периода, следующего за истекшим налоговым периодом (Пункт 1 ст. 174 НК РФ) (до III квартала 2008 г. налог уплачивался одним платежом не позднее 20-го числа месяца, следующего за истекшим кварталом (Статья 163, п. 1 ст. 174 НК РФ (ред., утратившая силу)).

Очевидно, что если налоговый орган указывает такие «установленные законодательством о налогах и сборах сроки уплаты налога (сбора)», как 01.01.2008 и 01.09.2008, то сроки для выставления требования об их уплате давно истекли.

Более того, еще в 2009 г. истекли все возможные сроки на принудительное взыскание такой задолженности (Статьи 46, 70 НК РФ; п. 6 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71; Постановления Президиума ВАС РФ от 24.10.2006 N 5274/06, от 24.01.2006 N 10353/05). Покажем, как исчисляются такие сроки.

———————————

<*> Указанные сроки начинают течь со следующего дня (Статья 6.1 НК РФ).

Вывод

Срок на выставление требования «при выявлении недоимки» начинает течь со дня, следующего за днем представления любой декларации (первичной или уточненной), в которой заявлена сумма налога к уплате, но не ранее чем со дня, следующего за последним днем установленного срока уплаты налога.

Во всех остальных случаях мы говорим не о выявлении недоимки, а о том, что налоговый орган обнаружил какие-то цифры в своих внутренних документах, базах, карточках и тому подобном. Причем так как это документы налогового органа, то и набор этих цифр полностью зависит от действий его должностных лиц, но сам по себе ни наличия недоимки, ни наличия переплаты не означает.

Претензии к повторному требованию

Уточненное (а на самом деле повторное) требование и отзыв предыдущего требования — вот типичная реакция налоговиков:

— на заявление в суд;

— на определение суда, обязывающее налоговый орган «документально подтвердить задолженность по каждой позиции требования»;

— на удовлетворение жалобы налогоплательщика вышестоящим налоговым органом.

Почему требование может оказаться повторным, а не уточненным? Дело в том, что налоговый орган обязан направить организации уточненное требование, если ее обязанность по уплате налога изменилась после направления требования об уплате налога, пеней и штрафа (Статья 71 НК РФ). А измениться обязанность по уплате налога может только по основаниям, установленным НК РФ (Пункт 1 ст. 44 НК РФ).

Если же суммы явно «переходят» из одного требования в другое, а инспекция ссылается на такое основание для выставления уточненного требования, как, например, «уточненный расчет к уменьшению по НДС внутри карточки РСБ», то имейте в виду, что законодательством такое основание для возникновения, изменения или прекращения обязанности по уплате налога не предусмотрено (Статьи 44, 71 НК РФ).

Факт отзыва ранее выставленного требования сам по себе также не может изменять обязанность налогоплательщика по уплате налога. Ведь НК РФ не предоставляет налоговому органу права ни направлять повторное требование, ни отзывать ранее выставленное направлением нового (Постановление Президиума ВАС РФ от 21.07.2009 N 2599/09; Постановления ФАС ДВО от 03.11.2009 N Ф03-5755/2009; ФАС МО от 29.07.2009 N КА-А40/7060-09; ФАС ПО от 04.02.2010 по делу N А12-16625/2009).

Налогоплательщик, который получил требование N 53751, приведенное в качестве примера в этой статье, позже получил вот такое повторное требование.

Претензии к карточке «Расчеты с бюджетом»

Как мы разобрались, обжалуя требование, выставленное на основании карточки РСБ, нужно требовать исключения из карточки РСБ суммы задолженности. Для этого вам надо обосновать, каким образом задолженность в карточке нарушает права вашей организации (Постановление Президиума ВАС РФ от 11.05.2005 N 16507/04). Помогут в этом следующие аргументы.

Конечно, в 2005 г. Президиум ВАС РФ прямо указал, что если задолженность просто числится в карточке РСБ — нарушения прав нет. Однако у нас иная ситуация: налоговые органы не просто ведут карточку РСБ как личную записную книжку. Они в любое удобное для них время выявляют в этой карточке недоимки, составляют на их основании документ о выявлении недоимки и выставляют на его основании требования об уплате налога. При этом инспекторы и в первоначальном, и в повторном требованиях без зазрения совести указывают, что задолженность у организации есть «согласно лицевым счетам». Следовательно, уже нельзя говорить о том, что задолженность просто числится в карточке и сама по себе не нарушает прав и законных интересов налогоплательщика.

Кстати, есть решения, в которых суды занимают другую позицию, высказанную Президиумом ВАС РФ в 2004 г., и обязывают налоговые органы скорректировать карточку РСБ, исключив из нее спорную задолженность, так как внесение изменений в карточку является способом исполнения судебного акта (Постановление Президиума ВАС РФ от 06.07.2004 N 15889/03; Постановления ФАС МО от 08.08.2007, 13.08.2007 N КА-А40/7844-07, от 26.06.2007, от 02.07.2007 N КА-А41/5870-07; ФАС СЗО от 17.09.2007 по делу N А05-2894/2007, от 04.06.2007 по делу N А21-6847/2006). Например, решения суда о признании требования недействительным.

В начале июня ВАС РФ рассмотрел заявление организации о признании формы требования об уплате налога незаконной. Суд решил, что она соответствует законодательству. Форма формой, а человеческий фактор никто не отменял.

Налоговики при выставлении требования часто допускают массу нарушений, позволяющих его оспорить. Разберемся, какие ошибки инспекторов при выставлении требования об уплате налога влекут его недействительность или отмену.

Соответствие кодексу

Инспекция составляет требование об уплате налога по форме, утвержденной приказом ФНС России от 03.10.2012 № ММВ-7-8/662@, который вступил в силу с 4 января 2013 г.

До этого документ оформляли по форме, утвержденной приказом ФНС России от 16.04.2012 № ММВ-7-8/238@. Однако существенных изменений новый бланк по сравнению с прежним не претерпел. А еще ранее действовал приказ налоговой службы от 01.12.2006 № САЭ-3-19/825@, и в бланке присутствовал реквизит, который начисто исчез из нового – подпись руководителя налогового органа (его заместителя). Это и подвигло организацию оспорить новую форму требования в ВАС РФ.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Высший Арбитражный Суд в иске отказал полностью.

Причина – в п. 4 ст. 69 НК РФ нет такого обязательного реквизита требования, как подпись начальника инспекции. А отсутствие не предусмотренных Кодексом данных не может служить поводом признать форму ему не соответствующей (решение ВАС РФ от 06.06.2013 № ВАС-3796/13).

Проверка на законность

При всей ясности и внешней простоте требование может оказаться недействительным и подлежащим отмене. Однако НК РФ не содержит перечня оснований для этого. Они формируются судебной практикой.

Правда, суды зачастую вырабатывают два противоположных подхода к одному и тому же «проколу» в требовании, вследствие чего налогоплательщику самостоятельно тяжело определить, насколько законен полученный им документ. Рассмотрим ряд ситуаций, когда требование считается недействительным и подлежит отмене, и разберемся, что же делать при его получении.

Пять «нереальных» проколов

При получении требования об уплате налога, пеней необходимо определить, действительно ли у плательщика имеется обязанность по их уплате. Впервые данное основание для отмены этого документа было отмечено в п. 13 информационного письма Президиума ВАС РФ от 11.08.2004 № 79. И хотя данные разъяснения касаются применения законодательства об обязательном пенсионном страховании, арбитражные суды руководствуются этим же подходом при разрешении налоговых споров.

Так, суды могут признать требование не соответствующим фактической обязанности налогоплательщика в случаях, если:

1) решение по результатам налоговой проверки в части налога (пеней, штрафа), на сумму которого выставлено требование, отменено или изменено (постановление ФАС Московского округа от 23.01.2013 № А40-12057/12-90-57 и др.);

2) резолютивная часть решения по налоговой проверке не содержит суммы задолженности, которая отражена в требовании об уплате налогов (постановления ФАС Волго-Вятского округа от 28.12.2012 № А31-5137/2011, ФАС Западно-Сибирского округа от 21.12.2012 № А27-13595/2011);

3) налоговый орган не смог обосновать размер недоимки, выявленной вне рамок налоговой проверки (постановления ФАС Поволжского округа от 28.08.2012 № А55-22748/2011, ФАС Центрального округа от 20.12.2010 № А35-2653/2010);

4) задолженность, указанная в требовании, была ранее погашена инспекцией проведением зачета, в т. ч. в день выставления этого документа (п. 5 ст. 78 НК РФ, постановление ФАС Восточно-Сибирского округа от 07.12.2012 № А19-7442/2012);

5) представленный инспекцией расчет пеней не соответствует указанным в требовании сумме пеней и размеру недоимки, и налоговый орган не смог объяснить такое расхождение (постановление ФАС Восточно-Сибирского округа от 07.04.2011 № А58-5241/2010).

Если требование, полученное налогоплательщиком, подпадает хотя бы под один из указанных случаев, то ему необходимо обращаться в арбитражный суд с заявлением о признании документа незаконным и его отмене.

Обратите внимание: в данных случаях налоговикам приходилось доказывать в суде не только законность требования, но и сам факт наличия недоимки. При этом в НК РФ нет ответа на вопрос, какими документами это может быть подтверждено. Исходя из анализа судебной практики, наличие недоимки может подтверждать акт сверки по лицевому счету налогоплательщика (п. 22 постановления Пленума ВАС РФ от 22.06.2006 № 25).

Вместе с тем зачастую в обоснование недоимки по налогам инспекторы представляют в суд карточку лицевого счета налогоплательщика. Однако в подавляющем большинстве случаев суды не признают эти данные достаточными доказательствами наличия недоимки (постановления Президиума ВАС РФ от 18.03.2003 № 8156/02, ФАС Московского округа от 15.01.2013 № А40-57014/12-20-316 и др.).

Правильные наименования

При условии, что у налогоплательщика действительно есть фактическая обязанность по уплате налога и пеней, следует проверить, верно ли указано в требовании наименование налога. Если оно дано не в соответствии с НК РФ, это является нарушением, и требование подлежит отмене.

При этом решение, на основании которого оно выставлено, не может восполнить недостатки оспариваемого требования (постановления ФАС Восточно-Сибирского округа от 12.03.2007 № А33-10002/06-Ф02-1037/07, ФАС Московского округа от 04.10.2007, 11.10.2007 № КА-А40/10293-07 и др.).

Однако, если налогоплательщик при этом не будет оспаривать наличие недоимки, суд может посчитать, что неверное указание в требовании наименования налога не является основанием для отмены документа (постановление ФАС Уральского округа от 19.02.2007 № Ф09-669/07-С3 (определением ВАС РФ от 13.06.2007 № 6951/07 отказано в передаче данного дела в Президиум ВАС РФ)).

Таким образом, налогоплательщику при оспаривании законности требования об уплате недоимки по налогу необходимо также оспаривать и само ее наличие.

Проверяйте нормы