Содержание

- Изменения по ЕНВД с 1 января 2019 года

- Когда отменят ЕНВД

- Изменения 2019 года в формуле расчёта ЕНВД

- ЕНВД и онлайн-кассы

- Новая декларация ЕНВД

- Изменения в ЕНВД в 2019 году

- Кратко о ЕНВД

- Отменят ли ЕНВД в 2019 году?

- Главные изменения ЕНВД в 2019 году

- Тоже может быть полезно:

- Никогда такого не было, и вот опять! Об отмене ЕНВД

- Вы держитесь здесь, вам всего доброго, хорошего…

- Прощаемся со старым другом

- Государственная «поддержка»

- Что готовит будущее?

- УСН: проще не бывает?

- Кого спасет патент?

- А если ничего не делать?

- Самозанятость

- Отмена ЕНВД с 2021 года: как работать дальше

Изменения по ЕНВД с 1 января 2019 года

Единый налог на вменённый доход – популярный налоговый режим, на котором в России работают больше 2 миллионов субъектов малого бизнеса. Для них, конечно, важно знать, какие изменения по ЕНВД в 2019 году вступят в силу, и сколько ещё будет действовать эта система налогообложения.

Актуальная информация по изменениям в ЕНВД в 2020 году опубликована в нашей новой статье.

Когда отменят ЕНВД

Разговоры о том, отменят ли ЕНВД, идут ещё с 2011 года. Что не так с этим налогом, и почему его хотят исключить из перечня систем налогообложения, действующих в РФ?

Дело в том, что порядок расчёта налога на вменённый доход существенно отличается от порядка расчёта других налогов. ЕНВД платят не с реально получаемого дохода, а с вменённого, т.е. заранее установленного государством.

При этом нарушается принцип связи налоговых платежей с экономическими показателями хозяйствующего субъекта. Проще говоря, плательщики ЕНВД платят налог с дохода, который часто намного ниже реального.

Возьмём для примера базовую доходность на единицу грузового транспорта. Это всего лишь 6 000 рублей в месяц. Но можно ли назвать успешным бизнес по грузоперевозкам, который приносит такой мизерный доход? А плательщики ЕНВД платят налог по формуле, которая как раз и основана на таких скромных цифрах базовой доходности.

Статистика ФНС показывает, что за 2017 год на 2 044 154 организаций и ИП, которые работают на вменёнке, был начислен налог в сумме 133 648 484 тысяч рублей. Но учитывая, что начисленный налог можно уменьшить на сумму страховых взносов за работников и ИП за себя, к уплате в бюджет полагалось всего 69 869 934 тысяч рублей. Это означает, что в среднем один плательщик ЕНВД заплатил в бюджет 34 180 рублей в год или 2 848 рублей в месяц.

А ведь работают на этом режиме не только ИП без работников, оказывающие бытовые услуги. Это и достаточно крупные торговые точки, а также заведения общепита (предел площади для этих объектов ограничен 150 кв. м). При этом, лимит доходов на ЕНВД не установлен, а разрешённая численность работников – 100 человек.

ЕНВД введён с 2003 года для снижения фискальной нагрузки, и его действие было оправдано в том периоде, когда малый бизнес в России только формировался. Но, например, в Москве ЕНВД с 2011 года уже отменён. Да и действовал он только для одного вида деятельности — наружная реклама с использованием рекламных конструкций.

А в других городах федерального значения — Севастополе и Санкт-Петербурге – городские администрации существенно сократили перечень видов деятельности, разрешённых для ЕНВД. Причина этого ясна — доходы бизнеса здесь намного превышают выручку по аналогичной деятельности в других регионах.

Так что, отмена налога на вменённый доход уже стала реальностью, а с 2021 года действие ЕНВД будет прекращено по всей России. Но пока у тех, кто работает на этом режиме, впереди есть ещё два года деятельности – 2019 и 2020.

Изменения 2019 года в формуле расчёта ЕНВД

Формула расчёта ЕНВД включает в себя не только базовую доходность, но и физический показатель (численность работников, площадь в квадратных метрах, количество единиц транспорта и др.). Кроме того, на итоговую сумму налога влияют два коэффициента – К1 и К2.

Коэффициент К1 ежегодно устанавливается приказом Минэкономразвития РФ и действует по всей территории Российской Федерации. К1 называется повышающим коэффициентом, потому что отражает рост инфляции. На 2019 год К1 установлен в размере 1,915. В предыдущем году он составлял 1,868, то есть, рост совсем незначительный.

Коэффициент К2 находится в ведении муниципальных образований. Используя К2, местные власти могут существенно снизить вменённый налог к уплате. Вилка К2 составляет от 0,005 до 1. Не все администрации населённых пунктов утверждают понижающий коэффициент ежегодно. В некоторых городах К2 остается на одном уровне несколько лет подряд.

Посмотрим на конкретном примере, на сколько вырастет в 2019 году ЕНВД к уплате по сравнению с 2018 годом.

Магазин ИП без работников в г. Курган площадью 45 кв. метров торгует одеждой и аксессуарами. Курганская городская Дума установила, что коэффициент К2 по этому виду деятельности будет иметь максимальное значение, то есть «1».

Причём, коэффициент К2 остается здесь неизменным уже несколько лет. Значит, городская администрация считает, что розничная торговля одеждой – прибыльный бизнес, и снижения налоговой нагрузки не требуется. Для сравнения – для магазинов детского ассортимента и продовольствия К2 немного ниже (0,7 и 0,8 соответственно).

Рассчитаем сумму налога на вменённый доход по этим данным по формуле (БД * ФП * К1 * К2 * 15%):

Как видим, начисленный квартальный налог по сравнению с 2018 годом вырос всего на 1 713 рублей.

Однако эта сумма может быть уменьшена на страховые взносы, которые ИП платит за себя. Взносы включают в себя не только обязательные платежи, но и дополнительный взнос с суммы вменённого дохода, превышающего 300 000 рублей.

|

Период |

Обязательные взносы |

Вменённый доход |

Дополнительный взнос |

|

2018 год |

32 385 рублей |

605 232 рублей |

6 052 рубля |

|

2019 год |

36 238 рублей |

620 460 рублей |

6 205 рублей |

Итого, ИП заплатит взносы за себя в 2018 году 38 437 рублей, а в 2019 году – 42 443 рубля. Уменьшаем рассчитанный выше квартальный налог на уплаченные взносы и получаем сумму налога к уплате:

- 58 479 рублей в 2018 году;

- 59 190 рублей в 2019 году.

То есть, реальный рост налога для этого ИП оказался ещё меньше – всего 711 рублей в квартал.

ЕНВД и онлайн-кассы

Долгое время плательщики ЕНВД пользовались ещё одной льготой – возможностью работать без кассового аппарата. Действительно, для чего надо отчитываться в ИФНС о реальной выручке, если она не принимается в расчёт для налоговой базы?

Вместо кассового чека вменёнщики выписывали БСО при оказании услуг или товарный чек при торговле в розницу. Но ситуация стала меняться ещё с июля 2018 года. Тогда онлайн-кассу обязали установить магазины и точки общепита, если у них есть наёмные работники.

Причём, организации на ЕНВД автоматически признавались работодателями, поэтому отсрочку в применении кассы получили только ИП, торгующие или занимающиеся общепитом самостоятельно, без работников.

Но с 1 июля 2019 года право работать без ККТ теряет и эта категория налогоплательщиков. С этой же даты плательщики ЕНВД не смогут больше выписывать типографские БСО при оказании услуг населению. Вместо этого надо выдавать кассовый чек или БСО, который формируется автоматизированной системой (разновидность контрольно-кассовой техники). Обязательным ККТ станет и при торговле через автоматы.

Чтобы компенсировать расходы на установку кассовых аппаратов, индивидуальным предпринимателям на ЕНВД предоставили налоговый вычет. ИП смогут уменьшить начисленный налог на сумму до 18 000 рублей за каждую установленную кассу. У организаций таких льгот нет.

Новая декларация ЕНВД

Для того, чтобы ИП смогли отразить в декларации уменьшение налога на сумму расходов по приобретению ККТ, налоговики разработали новую форму отчётности.

С 1 января 2019 года плательщики ЕНВД должны сдавать декларацию по форме, утверждённой приказом ФНС от 26 июня 2018 г. N ММВ-7-3/414@. В новом бланке появился раздел 4, где указывают данные о приобретённом кассовом аппарате: заводской и регистрационный номер, наименование модели, дата регистрации в ИФНС и сумма расходов на приобретение. За счёт этого количество страниц декларации выросло с четырёх до пяти.

Срок сдачи декларации ЕНВД в 2019 году остался прежним — не позднее 20-го числа первого месяца следующего налогового периода. Это 20 января, апреля, июля, октября соответственно за каждый квартал.

Если эта дата попадает на выходной день, то переносится на следующий рабочий день. Например, крайний срок сдачи декларации ЕНВД за 4 квартал 2018 год переносится на 21 января 2019 год, потому что 20 января – воскресенье.

Срок уплаты квартального налога в 2019 году тоже не изменился – 25-ое число месяца, следующего за отчётным кварталом. Это на 5 дней позже срока сдачи декларации, т.е. 25 января, апреля, июля, октября.

Изменения в ЕНВД в 2019 году

Традиционно новый год принесет изменения в законодательстве, регулирующем работу индивидуальных предпринимателей. Подборку наиболее важных изменений в работе ИП мы опубликуем в ближайшее время, а в сегодняшней публикации мы подробно рассмотрим изменения ЕНВД в 2019 году.

Административная и налоговая нагрузка в целом будет повышена: увеличится коэффициент К1, будут расширены функции контроля ФНС, а с 1 июля 2019 года ИП на ЕНВД будут обязаны применять онлайн-кассы. Кроме того, для всех ИП, вне зависимости от системы налогообложения, будут увеличены страховые взносы за себя. Вместе с тем, ИП применяющие ЕНВД, получат налоговый вычет в размере 18 000 рублей за приобретение онлайн-ККТ. Итак, обо всем по порядку.

Кратко о ЕНВД

ЕНВД – одна из систем налогообложения, применяемая в РФ индивидуальными предпринимателями и юридическими лицами. Основное ее отличие от других систем налогообложения, являющееся ее преимуществом, состоит в том, что размер налога не зависит напрямую от полученного дохода.

Немного рискованно применять ЕНВД для начинающих бизнесменов, доход которых в первое время не набрал оборотов. Эти риски возникают потому, что платить налог придется в фиксированном размере, даже если прибыль нулевая. Подробно о работе ИП на ЕНВД в 2019 году читайте на страницах нашего сайта и принимайте решение – выбирать ЕНВД или применять другую систему налогообложения. Особенно рекомендуем внимание статью с примерами расчета ЕНВД для разных видов деятельности.

Отменят ли ЕНВД в 2019 году?

ЕНВД существует в РФ с 1998 года (Закон № 148-ФЗ от 31 июля 1998 года), регулярно подвергаясь разного рода изменениям. Не менее регулярно появляется информация о планах по полной отмене этой системы налогообложения.

Федеральным законом № 97-ФЗ от 29.06.2012 (ст.5 ч.8) было запланировано, что ЕНВД просуществует до 1 января 2018 года. Однако в апреле 2016 года в Госдуму был представлен законопроект о продлении срока действия ЕНВД до 2021 года. Представлял законопроект депутат Андрей Макаров, мотивируя продление возможности работать на ЕНВД тем, что данная система налогообложения является самой комфортной и льготной для малого бизнеса. В результате 2 июня 2016 года Закон № 178-ФЗ был подписан и тем самым позволил до 1 января 2021 года применять ЕНВД. Так что 2019 год и последующий 2020 год можно спокойно работать, уплачивая льготный, относительно других систем налогообложения единый налог.

Главные изменения ЕНВД в 2019 году

Увеличен К1 на 2019 год

Произойдет ежегодное изменение коэффициента-дефлятора К1 для расчета суммы налога. Показатель будет зависеть от уровня инфляции и утверждается Приказом Министерства экономического развития в конце календарного года. На 2018 год К1 принят в размере 1,868 (Приказ Минэкономразвития РФ№ 579 от 30.10.2017). На 2019 год К1 увеличен и составит 1,915. Соответственно, произойдет увеличение налога на вмененный доход.

Увеличен размер фиксированных взносов для ИП

Индивидуальные предприниматели, независимо от выбранной системы налогообложения, в том числе и применяющие ЕНВД, обязаны в течение календарного года оплатить фиксированные взносы. В 2019 году их размер составит:

При вмененном годовом доходе не более 300 000 рублей:

- на пенсионное страхование – 29 354 рублей;

- на медицинское страхование – 6 884 рублей.

При вмененном годовом доходе более 300 000 рублей:

- дополнительно к вышеперечисленным суммам – 1% от разницы между вмененным доходом и 300 000 рублей.

Напомним, что в 2018 году размер фиксированных взносов, подлежащих к уплате до 31.12.2018 года составлял:

- на пенсионное страхование – 26 545 рублей;

- на медицинское страхование – 5 840 рублей.

Онлайн-кассы в 2019 году

1 июля 2019 года – крайний срок, начиная с которого применение онлайн-касс становится обязательным для всех без исключения предпринимателей и организаций, применяющих ЕНВД.

До этого времени лица на ЕНВД могут не применять кассовый аппарат в следующих случаях:

- при оказании услуг населению;

- при розничной торговле без наемных работников;

- при осуществлении деятельности общепита без наемных работников.

Налоговый вычет на онлайн-кассы

Государство вернет предпринимателям деньги, потраченные на покупку онлайн-касс. Конечно, в прямом смысле этого слова вы не получите потраченные деньги в наличной или безналичной форме, но зато размер налога ЕНВД, подлежащий уплате, можно уменьшить.

1 января 2018 года вступил в силу Закон от 27.11.2017 № 349-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Закон дополнил пунктом 2.2 ст. 342.22 НК РФ. Новый пункт 2.2. ст.342.22 НК РФ позволил индивидуальным предпринимателям уменьшить сумму единого вмененного налога на сумму расходов по приобретению контрольно-кассовой техники, в размере не более 18 000 рублей. Также определен срок, в течение которого данная сумма подлежит уменьшению – 1 июля 2019 года.

В расходы разрешено включить:

- стоимость кассового аппарата и дополнительного обязательного оборудования;

- услуги по установке, обновлению программного обеспечения и техническому обслуживанию прибора.

Для документального отражения учета расходов на приобретение ККТ и уменьшения налога была изменена форма декларации ЕНВД.

Изменение формы налоговой декларации ЕНВД 2019 года

Налоговая декларация для ЕНВД в 2019 году, будет содержать раздел для расчета вычета на приобретение кассового аппарата. Новая форма декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414@ и рекомендована к заполнению и отправке уже за 3-й квартал 2018 года, несмотря на то, что в силу она вступит только 25.11.2018.

Изменение декларации ЕНВД в 2019 незначительно:

- в расчет суммы ЕНВД за налоговый период» добавлена строка 040 «Сумма расходов на приобретение ККТ, уменьшающая сумму ЕНВД;

- создан новый раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период».

Таковы изменения ЕНВД в 2019 году. Традиционно мы будет следить за законодательными инициативами и вносить изменения в эту страницу. В завершение рекомендуем подробно изучить налоговый календарь на 2019 год, чтобы заранее спланировать оплату налогов и сдачу отчетности.

Обновление: 2019 год приближается к завершению и мы подготовили материал про изменения ЕНВД в 2020 году. Обратите внимания на эту статью, т.к. количество видов деятельности доступных для ЕНВД в 2020 году изменится, а после 2020 года этот режим налогообложения будет упразднен.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

![]()

ОтменитьДобавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()

Никогда такого не было, и вот опять! Об отмене ЕНВД

Громкие лозунги государства о поддержке малого бизнеса никого уже не впечатляют. Предприниматели на практике ощущают «заботу» о них Минфина и ФНС.

Сейчас особый ажиотаж вызывает предстоящая отмена единого налога на вмененный доход (ЕНВД). Начиная с 1 января 2021 года глава 26.3 НК РФ прекращает свое действие.

Важно! Некоторые плательщики потеряют право на вмененку уже с 2020 года. Например, те, кто торгует обувью или меховыми изделиями. Эти товары с 1 декабря 2019 подлежат обязательной маркировке и, соответственно, входят в исключения для ЕНВД (закон №325-ФЗ от 29.09.19 г.).

Собственно, об отмене было известно давно: Путин подписал в 2017 году Федеральный закон №178, который продлил действие налога всего на три года. Однако бизнес-сообщество надеялось на лояльность государства и его здравый смысл (в свое время режим вывел из тени много мелких предпринимателей).

Вы держитесь здесь, вам всего доброго, хорошего…

Фраза, адресованная Дмитрием Медведевым жительнице Крыма, передает отношение не только к пенсионерам, но и к малому бизнесу – держитесь там как-нибудь. Несмотря на регулярные заверения в учете интересов бизнесменов, правительство явно решило, что пора прекращать поддержку – пришло время получать «дивиденды».

На малый бизнес стали давить, по возможности незаметно для него самого. Некоторые способы давления использовались и раньше, другие появились недавно:

- рынки, палатки, лотки стремительно уходят в прошлое, розничную торговлю захватили крупные сети и торговые центры, не каждый ИП или хозяин небольшой фирмы может позволить себе снять место в комплексе или конкурировать с ценами сетевиков;

- покупателей активно призывают пользоваться картами, для ведения расчетов нужно специальное оборудование, разумеется не дешевое – растут расходы и комиссия банка, появляются онлайн-кассы;

- внедряется обязательная маркировка товаров и учет в системе ЕГАИС (алкоголь, древесина);

- увеличивается количество и сложность отчетов (6-НДФЛ, СЗВ-М, новый РСВ, не говоря уже о статистике и том же ЕГАИС).

Бизнес стонет, покупает оборудование, нанимает специалистов, но все еще платит терпимый налог (точнее платят те, кто не потерял право на применение со всеми этими нововведениями).

Только правительству вмененка уже не нужна. Раньше она помогала получать хоть какие-то поступления в бюджет от «уклонистов» – тех, кто не желал показывать свою фактическую прибыль. Теперь есть программы и системы, способные раскрыть реальный уровень дохода. Клиент не успевает оплатить покупку, а данные о ней уже попадают в налоговую.

Прощаемся со старым другом

Хотелось бы рассказать о сути и преимуществах работы на ЕНВД тем, кто не работал на этом режиме и, вероятно, не понимает возникшей в рядах мелкого бизнеса паники.

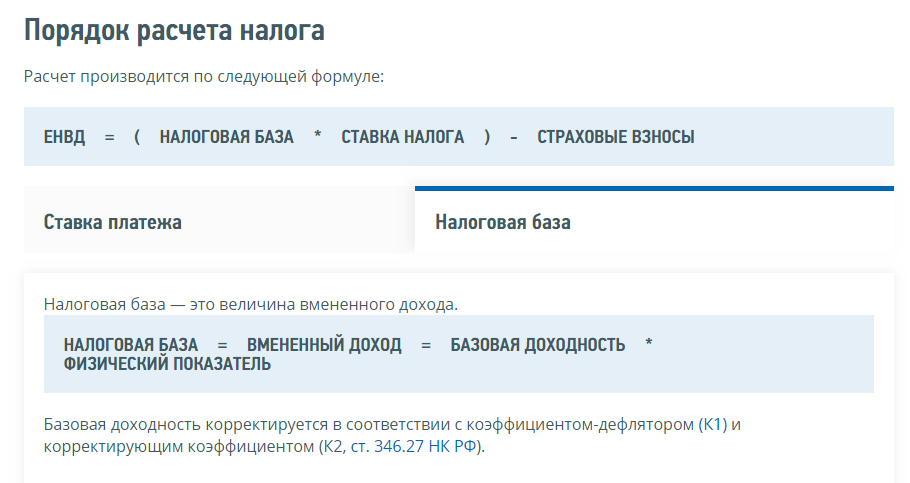

Принцип ЕНВД в расчете налога не от реального дохода, а от вмененного. База по налогу рассчитывается по формуле, в которой фигурирует базовая доходность, физический показатель и парочка коэффициентов. Плюс учитывается количество отработанных дней, но оно имеет значение, если речь идет о начале применения или отмене ЕНВД в середине месяца.

Обратите внимание! Более подробно о режиме можно прочитать на сайте ФНС. В верхней строке выберите нужный регион, в конце страницы расположены ссылки на региональное законодательство.

Базовая доходность – условный месячный доход, указывается в рублях и различается в зависимости от вида деятельности.

Физический показатель — считается в таких единицах, как количество торговых мест, автотранспорта, работников, включая ИП, площадь торгового зала и других.

Что касается коэффициентов, то один из них ежегодно устанавливается Минэкономразвития (К1), он общий для всех. За второй (К2) отвечают региональные власти. Они утверждают К2 в зависимости от сезонности, места работы, количества автомобилей и т.д.

Благодаря местным коэффициентам есть шанс снизить сумму налога, ведь его размер не превышает единицы (в отличие от К1, который в 2019 году равен 1,915, а в 2020 составит уже 2,009).

Ограничения в применении ЕНВД

Есть два базовых ограничения: средняя численность работников не должна превышать 100 человек за предыдущий календарный год, и доля участия других организаций не должна быть больше 25%. Конечно, это не все, но нет смысла переписывать сюда весь Налоговый кодекс, будем рассматривать основные, касающиеся большинства, факты.

Ограничения на ЕНВД не касаются суммы дохода: не важно, заработает налогоплательщик 10 тысяч или 10 миллионов, налог при прочих равных условиях будет один и тот же.

Положительные стороны

Работа в режиме вмененки освобождает от уплаты налогов на прибыль и имущество, НДФЛ (для ИП), НДС. Конечно, с оговорками, но для большинства они значения не имеют.

ЕНВД охватил самые распространенные среди мелкого бизнеса виды деятельности: бытовые услуги, грузоперевозки, розничную торговлю, общепит, услуги небольших гостиниц и т.д.

Поскольку применение этого налогового режима регламентируется местным законодательством, то региональные власти имеют право давать льготы.

Кстати! В Москве нет ни одного вида деятельности на ЕНВД. Бюджет столицы слишком зависим от величины налоговых поступлений.

Государственная «поддержка»

Наличие ограничений и оговорок не мешало торговцам, перевозчикам или работникам сферы услуг спокойно работать, зато государство активно вставляло палки в колеса. Чтобы налогоплательщики не расслаблялись, их держали в тонусе запутанным законодательством и регулярными обновлениями правовой базы.

Коэффициент К1, о котором говорилось выше, ежегодно медленно, но верно рос. В 2013 его значение составляло 1,569, в 2019 — 1,915, с 1 января 2020 – 2,009. Только в период 2015-2017 значение оставалось неизмененным, вероятно благодаря резким протестам предпринимателей и президентским выборам весной 2018 года. Нельзя было обижать электорат!

Спорные ситуации с трактовкой законодательства постоянно ставят бизнесменов в тупик, не спасают даже письма Минфина. Некоторые казусы не разрешены до сих пор.

Например, многие тату-салоны и салоны красоты работают на грани правового поля. Все потому что законодательно татуировки и перманент отнесены к медицинским услугам, а не косметическим, благодаря этому они не подпадают под ЕНВД, да еще требуют наличия лицензии. Особенно не повезло индивидуальным мастерам – полная легальность обойдется им слишком дорого. Остается или «записываемся на бровки, девочки» в соцсетях или открытая работа с риском штрафов.

Онлайн-кассы уже набили оскомину своим упоминанием. Внедрение современного программного обеспечения, в онлайн-режиме передающего данные в налоговую, стало переломным моментом для плательщиков вмененки. Теперь контролировать доходы гораздо проще.

Банковские карты прочно вошли в нашу жизнь. Даже 80-летние бабушки с успехом расплачиваются ими в магазине. Молодежь тем более «в теме», ей знакомы все способы платежа от традиционных пластиковых карт с вводом PIN-кода до бесконтактной оплаты смартфоном. У вас в магазине нет нужного устройства? Клиентам надоест слышать в ответ «оплата наличными» и они уйдут к более активному конкуренту. Да, прямой связи между бесконтактными платежами и ЕНВД нет, но тут речь о том же контроле.

Маркировка затронула уже некоторые товары – сигареты, алкоголь. Теперь под нее попали обувь и меховые изделия (ожидаем зимой подъема цен на объекты женской мечты). Амбиции правительства этим не ограничены. Законодатели рассчитывают на тотальный контроль за всеми товарами по цепочке от производителя до частного покупателя.

Что готовит будущее?

Отмена ЕНВД со связанными с ней прямо или косвенно событиями приведет к неминуемому росту цен, ведь затраты, которые несет бизнесмен, он вкладывает в стоимость товаров и услуг. Расходы же, сами видите, немаленькие.

Во сколько обойдется маркировка, установка специального программного обеспечения и оборудования в торговых точках, прием в штат специалиста или заключение договора с обслуживающей компанией? Точно не в один десяток тысяч рублей. Причем это не разовые расходы. Оборудование требуется чинить, покупать к нему расходники, продлять сертификацию и т.д. Персонал, способный с ним работать, получает более высокую оплату труда.

Кстати! Стоимость простой онлайн-кассы с фискальным накопителем на 13 месяцев — примерно 13-15 тысяч рублей. Стоимость одного кода маркировки «Честный знак» составит 50 копеек.

Некоторые предприниматели, особенно это касается ИП, уйдут в теневой сектор. Другие, возможно, закроют часть торговых точек или сократят масштабы бизнеса.

Тем бизнесменам, кто не обзавелся бухгалтером или не имеет грамотного налогового консультанта, стоит озаботиться этим вопросом пораньше, не ожидая 31 декабря 2020. Обдумывающие стратегию на год вперед могут ознакомиться с вариантами перехода на другие режимы налогообложения.

УСН: проще не бывает?

Самое первое, что приходит на ум, – упрощенная система (УСН), в народе «упрощенка». Варианта два: уплата налога от доходов или с разницы между доходами и расходами.

Плюсы:

- Подходит для применения всем, с учетом некоторых ограничений.

- Невысокая ставка (в зависимости от вида УСН — 6 или 15%). В случае с доходной упрощенкой налог уменьшается на страховые взносы: для организаций — до 50%, для ИП — до 100% (если нет работников). При доходно-расходной, если вас настигли убытки, рассчитывается минимальный платеж – 1% от суммы доходов. Региональное законодательство может предусматривать и более низкие ставки в зависимости, например, от вида деятельности.

- Простой учет для УСН 6% – главное правильно учитывать выручку, расходы тут мало волнуют налоговую.

- Декларация раз в год.

Минусы:

- Ограничения. В первую очередь это среднесписочная численность (не более 100 человек) и выручка – не более 150 млн рублей. Также доля участия в бизнесе других организаций должна быть не более 25%.

- Режим не могут использовать организации, имеющие филиалы.

- Стоимость основных средств (например, дорогое оборудование, здания, автомобили) не должна превышать 150 млн рублей.

По сравнению с ЕНВД, упрощенка проигрывает в объекте налогообложения – значение имеет реальный доход. Собственно, как и почти на всех других системах.

Обратите внимание! Для перехода на упрощенку требуется до 31 декабря года, предшествующего году начала применения нового налогового режима, подать заявление по форме №26.2-1.

Кого спасет патент?

Еще один альтернативный вариант — получение патента. В чем-то эта система напоминает вмененку: применяется в отношении ограниченного списка видов деятельности, расчет налога ведется от потенциального (установленного патентом) дохода, но есть и существенные отличия.

Важно! Предварительно рассчитать затраты на оплату патента можно с помощью специального калькулятора на сайте налоговой службы.

Плюсы:

- Простота расчета – уплачиваем 6% от потенциального дохода и на этом всё. В выданном налоговой патенте есть вся необходимая информация о налоговой базе, сумме налога и сроках уплаты.

- Нет отчетности.

- Возможность выбрать срок применения от одного до 12 месяцев.

- Большой список видов деятельности, который региональные власти не имеют право сократить (но могут расширить).

Минусы:

- Опять ограничения. Выручка не больше чем 60 миллионов рублей в год, а средняя численность — до 15 человек.

- Режим только для ИП.

- Сумму налога нельзя уменьшить на страховые взносы. Руководитель ФНС России Дмитрий Сатин заявил, что эта несправедливость будет исправлена, планируются соответствующие изменения в законодательстве.

- Территориальное ограничение действия.

При сравнении с другими режимами патент обычно проигрывает. После сопоставления сумм налоговых платежей выбор, скорее всего, будет в пользу ЕНВД или УСН.

Обратите внимание! Для перехода на ПСН необходимо предоставить в налоговую по месту жительства или месту деятельности (подробнее см. пункт 2 статьи 346.45 НК РФ) соответствующее заявление по форме 26.5-1. Подать его требуется не позже чем за 10 дней до предполагаемой даты начала применения патента.

А если ничего не делать?

Общая система (ОСНО) — наверное, последний выбор, который сделают предприниматели. Нет смысла подробно расписывать плюсы (если такие есть) или минусы. Как говорится, представьте себе все самое худшее. Стоит выделить, пожалуй, из отрицательного: сложный учет, высокие ставки и, как следствие, суммы налогов, объем отчетности, постоянные проверки и запросы, а из положительного то, что некоторые клиенты охотнее будут работать с плательщиками НДС.

Что касается перехода, теоретически можно вообще ничего не делать. Если компания или ИП уже являются налогоплательщиками по ОСНО (т.е. при регистрации или в процессе работы не подавали заявления на УСН по всей остальной деятельности, кроме той, что на ЕНВД), то с 1 января 2021 года они обязаны применять общую систему.

Если же налогоплательщик-упрощенец хочет в порядке мазохизма применять ОСНО, то не позднее 15 января года, в котором предполагается переход на другой режим, он должен направить в налоговую заявление.

Обратите внимание! Для отказа от УСН заполняется форма 26.2-3.

Тем, кто забудет или не успеет подать заявление на упрощенку или ПСН, тоже придется применять ОСНО. То же самое грозит тем, чья деятельность не соответствует ограничениям спецрежимов.

Самозанятость

Предпринимателям, не использующим наемный труд, государство дает возможность опробовать новый спецрежим, который пока не фигурирует в Налоговом кодексе – налог на профессиональный доход (НПД).

Пока этот эксперимент проводится только в городе Москве, Республике Татарстан и двух областях – Калужской и Московской. С 1 января 2020 по новому законопроекту к этим регионам должны подключиться город Санкт-Петербург, 12 областей, Красноярский и Пермский края, три автономных округа – Югра, Ямало-Ненецкий, Ненецкий и Республика Башкортостан.

Важно! Ознакомиться с действующим текстом закона о самозанятых можно на интернет-портале правовой информации.

Конечно, сфера применения НПД ограничена, зато он предлагает больше плюсов, чем минусов.

Плюсы:

- Простая регистрация: через портал Госуслуг, в кабинете на сайте ФНС, в уполномоченных банках или через приложение «Мой налог».

- Отсутствует отчетность.

- Не требуется касса, чек автоматически формируется в приложении.

- Нет уплаты фиксированных взносов, как у ИП.

- Низкие ставки: 4% от доходов, полученных от физических лиц, и 6% от доходов, полученных от юрлиц и ИП.

- Расчет налогового платежа происходит в установленном приложении.

- Государство обещает сохранить ставки на все 10 лет предполагаемого действия НПД без изменения.

Минусы:

- Ограничена сумма выручки – не более 2,4 млн рублей в год.

- Не может применяться при перепродаже товаров, посреднической работе, реализации подакцизных и маркированных товаров.

- ИП не должен иметь наемный персонал и совмещать НПД с другими режимами.

Обратите внимание! Получить дополнительную информацию, проверить статус плательщика НПД, прочитать подробно о приложении можно на сайте ФНС.

Некоторые самозанятые столкнулись с трудностями в банках. Службы безопасности принялись блокировать счета предпринимателей до выяснения происхождения платежей, поступавших на их счет. Правда финансисты сначала уверяли, что проблемы нет, затем признали наличие пробелов в законе и попросили извещать банк о начале работы в качестве самозанятого.

Остаются вопросы насчет предоставления документов, например, при оказании услуг организациям. Бухгалтеры пока не понимают, что именно требовать от исполнителя-самозанятого, поэтому не все клиенты готовы к работе с ИП или физиками в этом статусе.

Если вам кажется, что разобраться в хитросплетения законодательства непросто и вы не можете определиться, какой режим налогообложения выбрать, то помощь окажут сервисы на сайте ФНС:

- Сравнение ОСНО и спецрежимов для организаций (короткая таблица).

- Сравнение ОСНО и спецрежимов для организаций (полная таблица).

- Выбор режима налогообложения (сравнение по суммам налогов к уплате).

Хотелось бы верить в лучшее, но многолетняя практика показывает, что ждать от законодателей перемены настроения в отношении малого бизнеса не приходится. До 2021 года остается не много времени. Если в основе вашего бизнеса деятельность, работающая сейчас на ЕНВД, начинайте продумывать стратегию и готовиться к переменам заранее.

Отмена ЕНВД с 2021 года: как работать дальше

Когда ожидать отмены «вменёнки»

Полная отмена (если быть точнее, непродление) ЕНВД произойдёт 1 января 2021 года. Федеральный закон № 325-ФЗ подписан президентом РФ 29 сентября 2019 года. Вместе с тем, уже с 1 января 2020 года эта система налогообложения станет недоступна для отдельных налогоплательщиков. В 2020 году ЕНВД останется доступным для предпринимателей, занимающихся оказанием услуг населению и розничной торговлей. Вместе с тем, ряд товарных категорий больше не попадают под определение розницы, поэтому готовиться к переходу на другие налоговые режимы необходимо уже сейчас.

Почему отменяют ЕНВД

Правительство настаивает, что отмена «вменёнки» является противодействием бизнесу, стремящимся выплачивать минимум налогов, скрывая реальные доходы. С одной стороны, формула ЕНВД действительно даёт возможность отчислять государству сумму, не привязанную к прибыли отдельного юридического лица или ИП. С другой стороны, отмена ЕНВД с 2021 года станет разорительна для большинства представителей малого бизнеса.

Напомним, как вычисляется этот налог:

ЕНВД = БД * ФП * К1 * К2 * 15%

А теперь разберём составляющие схемы:

- БД — базовая доходность. Определяется в зависимости от вида деятельности ИП или юридического лица.

- ФП — физический показатель. Также зависит от деятельности, к примеру, для оказания бытовых и ветеринарных услуг ФП означает количество работников, а для торговой точки — её площадь.

- К1 — коэффициент-дефлятор. Устанавливается Минэкономразвития РФ. В 2019 году равен 1,915.

- К2 — корректирующий коэффициент, регулируется муниципальной властью отдельно для каждого вида деятельности.

- 15% — стандартная налоговая ставка в ЕНВД.

Как видно, такая система не опирается на прибыльность того или иного бизнеса, позволяя уплачивать фиксированную сумму налоговых выплат. Таким образом, для одних предпринимателей «вменёнка» на самом деле являлась способом скрыть свои реальные доходы и одновременно, была единственным вариантом для ИП или юридических лиц с малой прибылью.

К чему приведет отмена ЕНВД

Представители малого бизнеса выступают резко против подобных нововведений в налоговом кодексе. Действительно, такой спецрежим сбора налогов являлся последней возможностью к существованию для отдельных частных магазинов, автосервисов, парикмахерских и других представителей малого бизнеса.

Особенно болезненно поправки в кодекс ударили по аптекам — большинство были вынуждены перейти на другие варианты налогообложения уже в 2019 году, что негативно сказалось на доходах владельцев.

Под угрозой оказалась инфраструктура небольших деревень и сёл, в которые не спешат приходить торговые центры и крупные ритейлеры, способные продавать товары по доступным ценам и одновременно справляться с налоговой нагрузкой. Увеличение процента безработицы и скачок цен на все товары — вот те последствия, с которыми придётся мириться людям в связи с «борьбой с отмыванием денег».

Последствия окажутся печальными и для муниципальных властей. Напомним, ЕНВД поступал напрямую в местный бюджет. При других же режимах (особенно при ОСНО) основная часть денег уходит в федеральную казну за счёт НДС, а налог на прибыль делится между местным и федеральным бюджетами. Остаётся только гадать, за счёт чего региональные власти будут ликвидировать получившуюся «дыру».

Кого коснутся поправки в НК в начале 2020 года

Продажа товаров, подлежащих обязательной маркировке, больше не считается розничной торговлей. При этом сам список таких товаров расширяется. С поправками в налоговый кодекс ЕНВД не используется при продаже этих категорий продукции. Под запрет попадают: одежда и обувь из натуральной кожи или меха, лекарственные препараты, автомобильные шины и покрышки.

Отмена ЕНВД в 2020 году распространяется только на нерозничную торговлю. Предприниматель, нарушивший условия этой системы налогообложения, считается по умолчанию перешедшим на ОСНО с первого дня того квартала, в котором произошло нарушение.

Ожидаем разъяснений от Минфина

Неоднозначной получилась ситуация для предпринимателей, ранее успешно совмещающих УСН и ЕНВД (к примеру, для оптовой и розничной торговли в рамках одного юридического лица или ИП). Теперь, когда критерии розничной торговли стали жёстче, владельцам малого бизнеса пришлось всерьёз пересмотреть используемые схемы налогообложения. Министерство финансов РФ, объясняя ситуацию, ссылается на пункт 7 статьи 346.26 НК РФ:

«Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению единым налогом, осуществляется налогоплательщиками в общеустановленном порядке.»

Номинально это означает, что совмещение двух налоговых спецрежимов всё ещё возможно при строгом разделении сфер деятельности и соблюдении бухгалтерской отчётности. На практике же появляются новые вопросы. К примеру, как рассчитывать физический показатель для магазина, половина площади которого будет отведена под торговлю меховыми изделиями, в то время как на второй половине будет продаваться трикотаж? Будет ли переведена на ОСНО «упрощённая» половина бухгалтерии, если предприниматель совершит розничную продажу через ЕНВД?

Вряд ли стоит ожидать поправок в кодексе для налогового спецрежима, который будет полностью отменён через год. В итоге получается, что заранее перейти с «вменёнки» значительно проще, чем разбираться в недомолвках НК РФ.

Какую систему налогообложения выбрать для перехода

Скорее всего, большинство предпринимателей выберут переход на упрощённую систему налогообложения (УСН). Она может в некоторых случаях заменить одновременно НДФЛ, НДС, налоги на имущество и на прибыль. Однако, выбирать оптимальный вариант следует исходя из особенностей бизнеса. Есть две разновидности УСН:

- «Доходы» или «Д». В этом режиме предприниматель уплачивает 6% от всех доходов бизнеса.

- «Доходы минус расходы» или «Д — Р». Выплачивается 15% от разности доходов и расходов.

Для выбора варианта необходимо вычислить долю расходов по отношению к доходам. Арифметика показывает, что режим «Д — Р» выгоден в случае, если расходы превышаютт 60%. Также следует учитывать, что в такой системе учитываются только расходы на поддержку либо развитие бизнеса. К примеру, выплата зарплат сотрудникам и закупка офисного оборудования считаются обоснованными расходами, а премии «в конверте» и заправка личного автомобиля — нет. В иных случаях лучше выбрать вариант «Д». Имейте в виду, что при работе с УСН «Д — Р» необходим полный электронный документооборот в компании, а все закупки должны совершаться с расчётного счёта.

Заявление о переходе на УСН можно было бесплатно подать до конца 2019 года.

Только индивидуальные предприниматели могут использовать патентную систему налогообложения (ПСН). Требования к ней строже, чем при других режимах, в частности:

- Количество сотрудников (включая самого предпринимателя) < 16

- Площадь магазина (для розничной торговли) < 50 м²

- Годовой доход < 60 млн. руб.

Стоимость патента рассчитывается отдельно в зависимости от региона приобретения, вида деятельности и количества нанятых работников. Обычно патент приобретают при открытии ИП, но теперь, при отмене ЕНВД, приобретение патента может стать главным видом налогообложения для малого бизнеса.

Из минусов ПСН выделяется «авансовая система»: это единственный режим налогообложения, при котором предприниматель сначала оплачивает право вести выбранный бизнес. Приобретается патент на срок от одного до двенадцати месяцев. Решение о расширении категорий товарного ассортимента или оказываемых услуг может быть принято только при продлении патента.

Некоторые предприниматели так и не вышли «в плюс» после открытия ИП по такой схеме, но стоит отметить относительную простоту оформления патента.

Орешин М.С.,

разобрался в вопросе отмены ЕНВД

Успехов в вашем бизнесе!