Содержание

- Как ООО открыть обособленное подразделение без выделенного баланса и отдельного расчетного счета?

- С чего же предлагаю начать?

- Создание филиала с внесением изменений в Устав по форме Р13001

- Создание филиала без внесения изменений в Устав по форме Р14001

- Регистрация кассового аппарата обособленного подразделения

- Для кого обязательна постановка на учет ККМ (контрольно-кассовой машины) в налоговом органе?

- Как осуществляется постановка ККМ на учет?

- Можно ли уклониться от регистрации по адресу обособленного подразделения?

- Каков штраф, если касса не зарегистрирована?

- Добавить подразделение

- КПП обособленного подразделения

- Как присваивается КПП обособленному подразделению

- КПП обособленного подразделения: как узнать

- Где можно узнать об обособленных подразделениях организации

- КПП продавца в счете-фактуре обособленного подразделения

- КПП в счете-фактуре обособленного подразделения покупателя

Как ООО открыть обособленное подразделение без выделенного баланса и отдельного расчетного счета?

Цитата (Как изменились правила постановки на учет по месту нахождения обособленных подразделений):Открывается новое подразделение

Напомним, что в соответствии с прежней редакцией статей 23, 83 и 84 НК РФ, для постановки на учет по месту нахождения любого обособленного подразделения требовалось предпринять несколько действий. А именно: в течение одного месяца сообщить в свою инспекцию об открытии нового подразделения (форма № С-09-3, утв. приказом ФНС РФ от 21.04.09 № ММ-7-6/252@). В этот же срок подать в ИФНС по месту нахождения нового подразделения заявление о постановке на учет (форма № 1-2 Учет, утв. приказом ФНС РФ от 01.12.06 № САЭ-3-09/826@). К заявлению среди прочего требовалось приложить документы, подтверждающие создание подразделения.

Благодаря поправкам, компаниям больше не придется совершать действия, которые могут выполнить сами налоговики. Так, по новым правилам, постановка компании на учет по месту нахождения филиала или представительства должна происходить без ее участия. От организации только требуется внести необходимые изменения в ЕГРЮЛ. Напомним, что по Федеральному закону от 08.08.01 № 129-ФЗ о регистрации, сообщить налоговикам о создании нового филиала или представительства нужно в течение трех рабочих дней (п. 5 ст. 5 закона № 129-ФЗ). После этого инспекторы должны сами поставить компанию на учет по месту нахождения филиала или представительства на основании данных из ЕГРЮЛ (п. 3, 4 ст. 83, п. 2 ст. 84 НК РФ*). Дополнительно извещать свою налоговую об открытии филиала или представительства не надо (подп. 3 п. 2 ст. 23 НК РФ).

Если же организация создает иное обособленное подразделение (не филиал или представительство), об этом нужно в течение месяца проинформировать инспекцию, в которой компания состоит на учете (п. 2 ст. 23 НК РФ). На основании данного сообщения налоговики в течение пяти рабочих дней должны поставить компанию на учет по месту нахождения подразделения (п. 4 ст. 83, п. 2 ст. 84 НК РФ). При этом инспекторы не вправе требовать никаких других документов.

Отметим, что новая редакция пункта 1 статьи 83 НК РФ обязывает компании вставать на налоговый учет по месту нахождения каждого обособленного подразделения. Раньше этого не требовалось, если компания по каким-то иным основаниям уже состояла на учете в инспекции, к которой относилось новое подразделение.

Упомянем еще об одном дополнении. Оно касается случая, когда у компании в одном муниципальном образовании есть несколько обособленных подразделений. В такой ситуации организация может встать на учет по месту нахождения одного из них. Комментируемый закон уточнил, что уведомление о своем выборе компании должна подать в инспекцию по месту нахождения головного офиса (п. 4 ст. 83 НК РФ).

Предлагаю вашему вниманию пошаговую инструкцию создания филиала Общества с ограниченной ответственностью в другом городе, подготовленную и проверенную на практике. Может для кого-то представленная информация будет не новой, но для людей, кто с такой проблемой сталкивается впервые, думаю, она будет полезна.

Дано: Общество с ограниченной ответственностью в одном городе, с потребностью открыть филиал в другом городе.

Прочитав закон, и облазив кучу форумов, я не нашла информации актуальной для действующего на данный момент законодательства. Было все, кроме нужного и полезного.

С чего же предлагаю начать?

Для начала определитесь, нужна ли вам информация о вашем филиале в уставе. Согласно ст. 55 п. 3 ГК РФ, а именно: «Представительства и филиалы должны быть указаны в едином государственном реестре юридических лиц», что означает — данные о вашем филиале обязательно должны быть указаны именно в выписке из ЕГРЮЛ по вашей фирме. Т.е. устав менять не обязательно, можете прописать данные о вашем филиале при следующих изменениях устава (например когда будете менять адрес, ОКВЭДы, размер уставного капитала и т.д.) 📌 Реклама Отключить

Определились? Предлагаю ознакомиться с пакетом документов, необходимым для подачи в налоговый орган. Ниже представлен список документов, который нужно подготовить согласно вашему выбору:

Создание филиала с внесением изменений в Устав по форме Р13001

- форма Р13001;

- протокол/решение о создании филиала;

- новый устав (2 шт.);

- государственная пошлина в размере 800 рублей.

В заявлении Р13001 заполняется первая страница, Лист К, в котором указывается наименование филиала и его адрес.

Наименование филиала может быть любое, Лист М (сведения о заявителе).

Создание филиала без внесения изменений в Устав по форме Р14001

- форма Р14001;

- протокол/решение о создании филиала.

Хочу обратить ваше внимание на заполнение формы Р14001, так как именно по разделу о филиалах данная форма еще не приведена в соответствие с действующим законодательством. Заполняем первую страницу, далее Лист О, где в п. 2 «Причина внесения сведений» мы, согласно последним разъяснениям налоговиков ставим цифру 1 — «внесение сведений о филиале/представительстве, сведения о котором содержатся в учредительных документах». Даже не смотря на то, что у нас в учредительных, а именно в уставе, данных о филиале нет. Далее указывается наименование филиала, его адрес и Лист Р (сведения о заявителе). 📌 Реклама Отключить

Так как все изменения в юридическом лице требуют нотариального удостоверения, форму Р13001 или соответственно Р14001 директор вашего Общества (не директор филиала!) заверяет у нотариуса.

Далее директор Общества подает весь список документов, представленный выше, в свою налоговую (не в налоговую где будет филиал). Срок открытия филиала — 6 рабочих дней.

Вдобавок хотелось бы добавить по списку документов, представляемых в налоговый орган. Хоть страна одна, закон один, регламенты стандартны — во всех налоговых свои требования и изыскания. Перед подачей документов лучше уточнить в регистрирующем органе вашего города, какие еще документы могут им понабиться. Например:

- Гарантийное письмо на адрес филиала;

- Положение о филиале.

Регистрация кассового аппарата обособленного подразделения

Для кого обязательна постановка на учет ККМ (контрольно-кассовой машины) в налоговом органе?

Как осуществляется постановка ККМ на учет?

Можно ли уклониться от регистрации по адресу обособленного подразделения?

Каков штраф, если касса не зарегистрирована?

Для кого обязательна постановка на учет ККМ (контрольно-кассовой машины) в налоговом органе?

НК РФ в ст. 11 называет обособленным подразделение, расположенное на территории, отличной от места нахождения головной организации, с самостоятельными рабочими местами, оборудованными не менее чем на месяц. Открытие обособленного подразделения предусматривает обязательную постановку его на учет в территориальном налоговом органе по месту нахождения. Для этого заполняется сообщение по форме СО-09-3-1.

Кассовый аппарат в таком подразделении необходимо регистрировать далеко не всегда. Так, согласно п. 2. ст. 2 закона «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ, возможно проведение денежных расчетов и использование пластиковых карт без использования ККМ при условии выдачи покупателю документа для подтверждения расчета:

- плательщиками единого вмененного налога на доходы (ЕВНД), которые не занимаются розничной торговлей и не оказывают услуг общественного питания;

- организации и ИП на ОСНО или УСН, оказывающие услуги (кроме услуг общепита);

- при продаже билетов в общественном транспорте .

Однако такая возможность существует только до 01.07.2019. Далее этой категории налогоплательщиков придется озаботиться приобретением и регистрацией ККМ.

Также освобождены от обязанности использовать ККТ организации и предприниматели, оказывающие отдельные виды услуг и занимающиеся установленными видами деятельности, например:

- продажей ценных бумаг;

- торговле мороженым в киосках;

- ремонтом обуви и др.

При этом занятие такой деятельностью — не безусловное основание для отказа от контрольной техники. Принимаются во внимание также особенности местонахождения.

Как осуществляется постановка ККМ на учет?

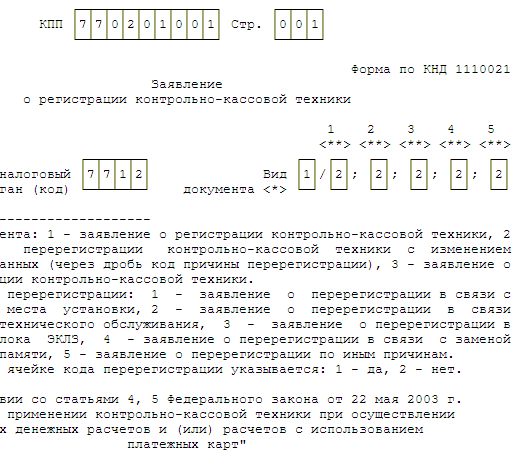

В соответствии со ст. 4.2 закона № 54-ФЗ заявление о регистрации ККМ организации может подаваться в любой налоговый орган или через кабинет контрольно-кассовой техники. Однако попытка регистрации ККТ в налоговом подразделении по месту регистрации головного офиса не имеет смысла, т. к. в приеме заявления будет отказано. В соответствии с п. 21 Административного регламента, утв. приказом Минфина России от 29.06.2012 № 94н, контрольно-кассовая техника обособленного подразделения регистрируется по месту его нахождения.

Пакет необходимых для этого документов включает:

- заявление о регистрации ККМ по форме, утвержденной приказом ФНС России от 29.05.2017 N ММВ-7-20/484@.

- паспорт ККМ;

- договор о техническом обслуживании ККМ с сервисным центром.

Все документы, кроме заявления, будут возвращены заявителю вместе с карточкой регистрации техники. Налоговому органу отводится 5 рабочих дней с момента принятия документов для внесения необходимых сведений в книгу регистрации контрольно-кассовой техники.

Обращаем ваше внимание на то, что невозможно зарегистрировать кассовый аппарат без предварительной подачи сообщения об открытии обособленного подразделения по форме СО-09-3-1. Дело в том, что теперь при регистрации инспектор не имеет возможности ввести адрес вручную, т. к. он выдается программой автоматически на основе внесенных сведений об адресах, зарегистрированных для предприятия.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Можно ли уклониться от регистрации по адресу обособленного подразделения?

Некоторые предприниматели осуществляют торговлю с использованием одного аппарата в нескольких местах или просто не хотят впоследствии его перерегистрировать и ищут способы обойти указание адреса при регистрации. Рассмотрим некоторые из таких «способов».

Регистрация ККМ под выездную торговлю

Бытует мнение, что это возможно, если в строку адреса в заявлении ввести фразу «выездная торговля». Однако это не соответствует действительности. Популярность такого мнения обусловлена неверной трактовкой письма УМНС по Москве «О применении ККМ…» от 17.04.2002 № 29-12/17513, которое разъясняет порядок использования ККМ исключительно при выездной торговле (то есть письмо попросту неприменимо для других видов продаж).

Существует довольно узкое определение самого понятия выездной торговли, которое можно найти в ГОСТ Р 51303-2013, утвержденном приказом Росстандарта от 28.08.2013 № 582-ст. Согласно данному документу, под развозной торговлей понимается мелкорозничная торговля вне стационарной торговой сети при условии использования оборудованного транспорта и специального мобильного оборудования, подлежащего использованию исключительно в транспортном средстве.

Это существенно сужает круг возможностей, при котором такая регистрация будет оправдана и законна. В частности, если предприниматель использует такой аппарат в офисе, имеет место нарушение закона. Ведь способ приемлем лишь в том случае, если торговля осуществляется непосредственно с использованием автотранспорта.

Однако нужно признать, что закон действительно не ограничивает количества чеков, которые могут быть выданы в одном месте, и такое решение вполне может подойти тем, кто осуществляет торговлю на постоянной основе с использованием транспорта (даже если во время осуществления продаж он не передвигается). При этом сама ККМ должна иметь возможность работы от аккумулятора, то есть быть мобильной.

Регистрация ККМ как резервной

Второй вариант — регистрация ККМ как резервной. Действительно, в соответствии с разъяснениями, данными в письме УФНС по Москве от 11.02.2005 № 22-12/9705, возможна регистрация запасного ККМ с пометкой «резерв» в строке адреса. При этом не указывается, что обязательно нужно регистрировать основную ККМ, прежде чем ставить на учет резервную.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Однако есть один нюанс: в соответствии с п. 21 Административного регламента, утвержденного приказом Минфина от 29.06.2012 № 94н, ККМ подлежит применению на территории обслуживания зарегистрировавшего ее налогового подразделения. Это значит, что если ККМ будет использована вне этой территории, то организация рискует подвергнуться наказанию в виде штрафа по ч. 4 ст. 14.5 КоАП РФ. Таким образом, считать это способом избежания регистрации по адресу подразделения не стоит.

Каков штраф, если касса не зарегистрирована?

С 01.02.2017 в случае обнаружения нарушений, связанных с использованием незарегистрированной ККМ или несоблюдением порядка ее использования, применяются нормы ч. 4 ст. 14.5 КоАП РФ. Нормы этой статьи предусматривают ответственность в виде штрафа в размере:

- 1500–3000 руб. — для должностных лиц;

- 5000–10 000 руб. — для юридических лиц.

В качестве альтернативы штрафу норма дает возможность сотрудникам налоговых органов ограничиться предупреждением в отношении нарушителя. Однако применяется такая мера обычно только при первом обнаружении правонарушений и только в том случае, если это является единственным выявленным нарушением. Представляется, что эти меры должны стимулировать предпринимателей своевременно регистрировать ККМ.

***

Итак, регистрация ККМ обособленного подразделения проходит в территориальном органе по месту регистрации самого подразделения, при этом уклоняться от нее не стоит, т. к. за нарушение правил регистрации предусмотрена административная ответственность.

Добавить подразделение

- Перейдите в раздел «Сотрудники».

- Нажмите фильтр «Наша компания» и выберите организацию, в которой нужно создать обособленное подразделение.

- Нажмите и выберите «Обособленное подразделение».

- Укажите название и код подразделения (любой уникальный набор символов).

- Выберите руководителя — в этот момент он уже должен быть добавлен в справочник сотрудников. Руководитель может управлять списком сотрудников своего подразделения: добавлять в него, ограничивать доступ, блокировать и так далее.

- Укажите контактные данные: адрес, email и телефон. Проверьте часовой пояс, чтобы в карточках сотрудников отображалось правильное время. Введите описание подразделения.

- Нажмите Сохранить — филиал будет создан в кабинете компании.

- Если ведете штатное расписание, укажите его для филиала. Это позволит руководителю подразделения контролировать штат. Для этого в разделе «Штатный состав» добавьте планируемую должность — нажмите «должности», введите название и выберите из списка либо создайте новую. Укажите количество сотрудников, оклад и график работы, нажмите «Сохранить».

Для того, чтобы добавить больше должностей,

нажмите .

- Чтобы по отделу формировались графики отпусков и табели, в разделе «Учет рабочего времени» нажмите «Изменить» и установите флаг напротив параметра.

- Если у обособленного подразделения есть особые условия, например, работа в районах крайнего севера, укажите это в карточке подразделения. Для этого перейдите в раздел «Зарплата», нажмите «Изменить» и заполните данные.

- Нажмите Сохранить.

КПП обособленного подразделения

Обновление: 14 февраля 2020 г.

Если организация открывает обособленное подразделение и регистрирует его в налоговом органе, организации присваивается новый КПП (код причины постановки) по месту нахождения этого подразделения. Посмотрим, как присваивается КПП обособленному подразделению, как узнать КПП обособленного подразделения и какой КПП отражается в счете-фактуре по сделкам с обособленным подразделением.

Как присваивается КПП обособленному подразделению

Как получить КПП на обособленное подразделение? Этот код присваивается автоматически при постановке на учет организации (п. 7 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@):

- по месту нахождения ее обособленного подразделения. Подробнее о регистрации обособленного подразделения читайте в отдельной консультации;

- по новому месту нахождения обособленного подразделения, если место нахождения было изменено и оно расположено на территории, подведомственной другой налоговой инспекции.

КПП обособленного подразделения: как узнать

КПП, присвоенный организации по месту нахождения обособленного подразделения, указывается в свидетельстве о постановке на учет по форме N 1-1-Учет либо уведомлении о постановке на учет по форме N 1-3-Учет. Такое свидетельство выдается (направляется) организации в течение 5 рабочих дней после регистрации (п. 2 ст. 84 НК РФ).

КПП состоит из 9 цифр. Первые четыре цифры – код налоговой инспекции, в которой организация будет поставлена на учет по месту нахождения подразделения. Следующие две цифры – причина постановки на учет. При регистрации обособленного подразделения это следующие коды:

| Вид регистрируемого обособленного подразделения | Пятая и шестая цифры КПП |

|---|---|

| Филиал | 43 |

| Представительство | 44 |

| Иное обособленное подразделение | 45 |

Кстати, ранее при постановке на учет обособленного подразделения коды причины постановки были другие (02-05, 31, 32).

Последние три цифры КПП – порядковый номер постановки на учет (п. 5 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@).

Таким образом, если организация впервые зарегистрировала обычное обособленное подразделение, к примеру, в налоговой инспекции N 2 по г. Москве (код 7702), то КПП будет 770245001.

А как определить КПП филиала? В этом КПП будут присутствовать цифры 43.

Как правило, присвоенный обособленному подразделению КПП указывается в платежных поручениях и в декларациях, подаваемых в инспекцию по месту регистрации подразделения.

Отметим, что узнать КПП обособленного подразделения по ИНН или узнать КПП по адресу обособленного подразделения невозможно.

Где можно узнать об обособленных подразделениях организации

Сведения об обособленных подразделениях в ЕГРЮЛ отражаются, только если эти подразделения являются филиалом или представительством (подп. «н» п. 1 ст. 5 Закона от 08.08.2001 N 129-ФЗ). Сведения об иных подразделениях в ЕГРЮЛ отсутствуют.

Иногда спрашивают, как узнать адрес обособленного подразделения. Увы, эти сведения также нельзя почерпнуть из ЕГРЮЛ.

КПП продавца в счете-фактуре обособленного подразделения

Если организация реализует товары (работы, услуги) через обособленное подразделение (то есть обособленное подразделение является продавцом), то в строке 2б «ИНН/КПП продавца» счета-фактуры нужно указать ИНН организации и КПП обособленного подразделения (Письмо Минфина от 18.05.2017 N 03-07-09/30038).

КПП в счете-фактуре обособленного подразделения покупателя

Если товары, работы, услуги закупает обособленное подразделение организации (то есть обособленное подразделение является покупателем), то в строке 6б «ИНН/КПП покупателя» счета-фактуры должен быть указан КПП этого обособленного подразделения (Письмо ФНС от 29.10.2019 N ЕД-4-15/22062@).