Содержание

- Налог на имущество организаций и физических лиц

- Плательщики налога на имущество

- Налоговая база

- Ставки налога на имущество в 2020 году

- Отчетные и налоговые периоды по налогу на имущество

- Порядок уплаты налога на имущество и авансовых платежей

- Декларация по налогу на имущество 2020 года

- Порядок заполнения декларации по налогу на имущество 2020 года

- Расчет налога на имущество физических лиц и организаций

- Налоговый и бухгалтерский учет налога на имущество

- Тоже может быть полезно:

- Срок сдачи декларации по налогу на имущество

- Кто должен сдавать отчет

- Какой бланк использовать

- Какую еще отчетность сдает налогоплательщик

- Налог на имущество — декларация: сроки сдачи 2019

- В какую налоговую инспекцию сдавать

- Что грозит несвоевременное предоставление отчетных форм

- Декларация по налогу на имущество 2019

- Что изменилось в декларации по налогу на имущество 2019

- Декларация по налогу на имущество за 2019 год: новая форма

- Какие разделы заполнять в декларации по налогу на имущество за 2019 год

- Что учесть при заполнении декларации по имуществу за 2019 год

- Декларация по налогу на имущество организаций 2019: образец заполнения

- Как сдавать декларацию по имуществу по итогам 2019 года

- И снова об отчетности по налогу на имущество организаций

- Новшества декларации по налогу на имущество и порядок их вступления в силу

- Единая декларация по налогу на имущество организаций

- Уведомление о порядке представления налоговых деклараций

- О кодах представления декларации

- Кто платит налог на имущество

- Что облагается налогом на имущество

- Сроки уплаты налога на имущество

- Отчетность по налогу на имущество

Налог на имущество организаций и физических лиц

Налог на имущество организаций в 2020 году установлен Главой 30 НК РФ и введен в действие на соответствующих территориях законами субъектов РФ.

Налог на имущество организаций в 2020 году установлен Главой 30 НК РФ и введен в действие на соответствующих территориях законами субъектов РФ.

Законодательные органы субъектов РФ вправе устанавливать: налоговую ставку (в пределах, которые определяются Налоговым кодексом), форму отчетности по налогу, сроки и порядок уплаты налога, а также налоговые льготы для их применения налогоплательщиками.

В нашем сегодняшнем материале мы выясним, кто является плательщиков данного налога, как определяется налоговая база, размер ставки налога на имущество в 2020 году, какие существуют отчетные и налоговые периоды, каков порядок уплаты, а также другие не менее важные вопросы.

Плательщики налога на имущество

Плательщиками налога на имущество являются:

- российские организации;

- иностранные организации (которые осуществляют деятельность в РФ через постоянные представительства и имеющие недвижимое имущество в собственности на территории РФ).

Плательщиками налога на имущество признаются физические лица, которые обладают правом собственности на имущество, признаваемое объектом налогообложения (Глава 32, статья 401 НК РФ).

Объектом налогообложения физических лиц признается имущество, расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга, Севастополя):

1. Жилой дом.

2. Жилое помещение, квартира или комната.

3. Гараж.

4. Объект незавершенного строительства.

5. Единый недвижимый комплекс.

6. Иные здания (строения, сооружения и помещения).

Налог на имущество организаций в 2020 году не платят:

- юридические лица, переведенные на уплату ЕНВД (Единый налог на вмененный доход);

- субъекты малого бизнеса, применяющие УСН (Упрощенную систему налогообложения).

- ООО и предприниматели, применяющие ЕСХН, независимо от состава, имеющегося у них имущества.

Однако в двух случаях предприниматели и организации, применяющие УСН и ЕНВД должны платить налог на имущество.

В первом случае это налог на жилые дома и помещения, не внесенные на баланс основных средств.

Во втором случае должны совпасть два условия:

1. В собственности имеется административно-деловой или торговый центр, либо даже просто они владеют помещениями в них, или нежилые помещения, предназначенные или фактически используемые под офисы, торговлю, общепит и бытовое обслуживание.

2. Вышеперечисленная категория недвижимости должна быть включена в специальный перечень. Этот перечень утверждается нормативным актом правительства того региона, в котором находится здание или помещение. Перечень должен быть опубликован по состоянию на 1 января отчетного года на официальном сайте субъекта РФ.

При этом налог на недвижимость будет уплачиваться с кадастровой стоимости имущества.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online». Достаточно ввести один из трех параметров: кадастровый номер объекта, условный номер или адрес и узнать кадастровую стоимость.

Земля не признается объектом налогообложения, если эта земля числится как изъятая из оборота, или ограниченная в обороте.

Налоговая база

Налоговая база по налогу на имущество — это среднегодовая стоимость имущества, которая рассчитывается с учетом начисленного взноса по нормам амортизационных отчислений в соответствии со стандартами бухучета.

В соответствии с п. 4 ст. 376 НК РФ, средняя стоимость имущества, признаваемого объектом налогообложения за отчетный период, определяется, как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Для определения налоговой базы в рамках договора простого товарищества, следует учитывать, что имущество, переданное для осуществления совместной деятельности, остается на балансе у передавшей организации. Таким образом, обязанность по уплате налога на имущество возлагается на эту организацию.

Ставки налога на имущество в 2020 году

Величина предельной ставки налога на имущество организаций, рассчитываемой от среднегодовой стоимости имущества в 2020 году не может превышать 2,2% и не может опускаться ниже 0,1%. При расчете налога от кадастровой стоимости ставка налога имеет предел 2%.

В случае если на территории субъекта РФ установлен налог, законодательные органы субъектов вправе дифференцировать налоговые ставки от 0,1% до 2,2% (в зависимости от категории налогоплательщиков или имущества, выступающего объектом налогообложения).

Ставка налога на имущество физических лиц в 2020 году — от 0,1 до 0,2%.

Кроме того, НК предусмотрены льготы для некоторых организаций (статья 381). Для применения льгот организации обязаны вести раздельный учет по имуществу, подпадающему под действие льгот.

Отчетные и налоговые периоды по налогу на имущество

Налоговым периодом для налога на имущество признается календарный год.

Отчетный период для данного налога календарный год.

В 2019 году в налоговые органы отчетность предоставлялась по месту нахождения имущества организации не позже 30 числа месяца, следующего за отчетным периодом. При установлении налога, законодательные органы субъекта РФ имеют право устанавливать отчетные периоды.

По итогам года налогоплательщик должен был подать декларацию в ФНС (не позднее 30 марта года, следующего за отчетным периодом).

С 2020 года отменена обязанность сдавать авансовые расчеты по налогу на имущество организаций. Необходимо будет отчитаться только по итогам года не позже 30 марта 2020 года за 2019 год.

Если у плательщика налога на имущество в течение календарного года имущество было продано, то декларацию можно подать досрочно. Если после этого у ИП или организации в течение этого же года вновь появится объект налогообложения, то придется предоставить уточненную декларацию и доплатить налог.

Порядок уплаты налога на имущество и авансовых платежей

В соответствии с п. 1 ст. 382 НК РФ, сумма налога по итогам года рассчитывается как произведение налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога на имущество в 2019 году по итогам налогового периода, которая подлежит уплате в бюджет, определяется как разница между суммой налога, исчисленной за год и суммами авансовых платежей (уплаченных на протяжении года).

Авансовый платеж по налогу исчисляется по итогам каждого отчетного периода (в размере ¼ произведения соответствующей налоговой ставки и средней стоимости имущества за отчетный период).

Субъекты РФ вправе право освобождать отдельные категории налогоплательщиков от внесения авансовых платежей по налогу (в течение всего года).

КБК для уплаты налога на имущество — 182 1 06 02010 02 1000 110.

Декларация по налогу на имущество 2020 года

Приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 утверждена форма декларации по налогу на имущество в электронном формате и порядок ее заполнения.

С 2011 года форма декларации постоянно менялась. На 2020 год ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую форму необходимо будет применять для отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. Новый бланк учел отмену ежеквартальных деклараций по налогу на имущество. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо. Также в декларацию дополнительно внесены идентификаторы признаваемых объектами налогообложения морских и воздушных судов, а также судов внутреннего плавания.

Структура новой формы декларации за 2019 год, которую будем сдавать в 2020 году, при этом осталась прежней:

- титульный лист;

- раздел 1 («Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»);

- раздел 2 («Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»);

- раздел 2.1 («Сведения о недвижимом объекте, аванс с которого был рассчитан в предыдущем разделе»);

- раздел 3 («Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная) стоимость»).

Скачать обновленную форму декларации по налогу на имущество 2020 года (за 2019 год) вы можете по следующей кнопке:

Порядок заполнения декларации по налогу на имущество 2020 года

В связи с тем, что с 1 января 2019 года организации освобождены от уплаты налога на движимое имущество, а также в связи с некоторыми законодательными изменениями, в декларацию по налогу на имущество внесены поправки. Расскажем о том, как заполнить обновленную форму декларации, которую необходимо будет первый раз предоставить за 2019 год в 2020 году.

При заполнении Раздела 2 Декларации:

по строке с кодом 001 указывается код вида недвижимого имущества, в отношении которого заполняется Раздел 2 Декларации, в соответствии с приложением N 5 к Порядку заполнения декларации. Всего таких кодов 13.

Также в разделе 2.1. появились графы для указания адреса объекта недвижимости.

Требования, правила и порядок заполнения декларации по налогу на имущество сводятся к следующему:

1. В каждой строке должен указываться только один показатель. При отсутствии показателей необходимо поставить прочерки в соответствующих ячейках.

2. Все суммы прописываются в полных рублях (менее 50 копеек отбрасываются, а более 50 копеек — округляются до полного рубля).

3. Текстовые показатели следует заполнять заглавными буквами. В последних незаполненных ячейках нужно поставить прочерки.

4. В документе нельзя исправлять ошибки при помощи корректирующего средства.

5. На каждом листе декларации необходимо указать КПП и ИНН (организации).

6. Заполненный Раздел 2 предоставляют:

- организации РФ;

- иностранные организации, у которых есть в России постоянные представительства.

Отдельно Раздел 2 заполняется в отношении:

|

Имущество |

Код вида имущества |

|

имущества, налог по которому уплачивают по местонахождению российской организации или постоянного представительства иностранной организации |

|

|

имущества каждого обособленного подразделения российской организации (с отдельным балансом) |

|

|

территориально удаленной недвижимости |

|

|

имущества, при налогообложении которого применяют разные ставки налога |

|

|

каждого объекта недвижимости, который одновременно расположен на территории разных субъектов РФ |

|

|

каждого объекта недвижимости, который одновременно расположен на территории субъекта РФ и в территориальном море РФ, континентальном шельфе или исключительной экономической зоне РФ |

|

|

недвижимости, входящая в Единую систему газоснабжения |

|

|

собственного имущества российской организации, если оно расположено на территории другого государства, где налог с него уже перечислили |

|

|

резидента Особой экономической зоны в Калининградской области, которое он создал (приобрел) при реализации инвестиционного проекта |

|

|

железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов |

7. Заполненный Раздел 3 предоставляют:

- российские, а также иностранные организации по недвижимому имуществу, налог по которому рассчитывают по кадастровой стоимости;

- иностранные организации, которые не имеют в РФ постоянных представительств по собственной недвижимости;

- иностранные организации, которые не имеют в РФ постоянные представительства (имеющие недвижимость на территории РФ, используемую в их деятельности).

Отдельный лист раздела 3 нужно заполнить по каждому из объектов недвижимости.

В новой форме вы не найдете поля «Код ОКВЭД», он теперь не будет присутствовать в декларации. Второе новшество — это отсутствие знака МП, т.е. применение печати не обязательно.

Изменились коды отчетных периодов

Так как ежеквартальные декларации не надо сдавать, то кодов осталось только два:

- 34 – календарный год

- 50 – последний налоговый период при реорганизации (ликвидации) организации.

В отчетах по строке 013 Раздела 3 необходимо указывать код вида сведений о «кадастровом» объекте:

- «1» — в отношении здания, строения, сооружения;

- «2» — в отношении помещения, гаража, машино-места.

Коды представления Декларации в налоговый орган по месту нахождения (учета) проставляются в соответствии с приложением N 3 к Порядку заполнения декларации. Перечислим их:

- 213 — По месту учета в качестве крупнейшего налогоплательщика

- 214 — По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком

- 216 — По месту учета правопреемника, являющегося крупнейшим налогоплательщиком

- 245 — По месту осуществления деятельности иностранной организации через постоянное представительство

- 281 — По месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога)

С 2019 год в декларацию добавилась строка для указания коэффициента Ки. Этот коэффициент нужно будет применять при исчислении налога в случае изменения в течение налогового периода кадастровой стоимости недвижимости вследствие изменения качественных и/или количественных характеристик.

В поле для написания номера контактного телефона теперь требуется прописывать: код страны; код населенного пункта; номер телефона без тире и пробелов.

Расчет налога на имущество физических лиц и организаций

Для того чтобы рассчитать налог на имущество, следует воспользоваться следующей формулой:

![]()

Налог на имущество (НИ) = кадастровая стоимость недвижимости (КС) X местную налоговую ставку (НС)

Рассчитывать стоимость имущества за отчетный период, которое подлежит налогообложению, необходимо по такой формуле:

![]()

Средняя стоимость имущества = остаточная стоимость имущества (на начало отчетного периода) + остаточная стоимость имущества (на начало каждого месяца внутри отчетного периода) + остаточная стоимость имущества (на конец первого месяца, который следует за отчетным периодом) / количество месяцев в отчетном периоде + 1 месяц.

Среднегодовую стоимость имущества, которое подлежит налогообложению, нужно рассчитывать по такой формуле:

![]()

Среднегодовая стоимость имущества (за конкретный налоговый период) = остаточная стоимость имущества (на начало налогового периода) + остаточная стоимость имущества (на начало каждого месяца внутри налогового периода) + остаточная стоимость имущества (на конец налогового периода (31 декабря)) / количество месяцев в налоговом периоде + 1 месяц.

Налоговый и бухгалтерский учет налога на имущество

Отметим, что какого-либо специального порядка отражения авансовых платежей в бухучете по имущественному налогу нет.

Организация может руководствоваться п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008),который был утвержден Приказом Минфина России от 06.10.2008 N 106н.

В соответствии с п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, суммы начисленных платежей (по итогам отчетных периодов) и сумма налога (по итогам налогового периода), могут быть отнесены к расходам.

В п. 3 Письма Минфина России от 19.03.2008 N 03-05-05-01/16, а также в Письме Минфина России от 05.10.2005 N 07-05-12/10 содержатся сведения об отражении расходов организации на уплату налога на имущество (в бухгалтерском учете).

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н, содержит порядок внесения бухгалтерских записей по начислению и уплате авансовых платежей по налогу на имущество организаций в бюджет.

Таким образом, запись может выглядеть так:

|

Дебет |

Кредит |

|

26 (44) |

|

|

или 91.2 |

Глава 30 НК РФ не регламентирует источник уплаты налога на имущество организаций, и поэтому организации имеют право самостоятельно определять, к каким расходам относится сумма налога на имущество в 2020 году или сумма авансовых платежей.

Статья отредактирована в соответствии с изменениями законодательства 28.11.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

![]()

ОтменитьДобавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()

Срок сдачи декларации по налогу на имущество

Декларация по налогу на имущество организаций — основная отчетная форма налогоплательщиков, у которых на балансе имеются основные средства. Сегодня расскажем, по какой форме, кем и когда подается декларация по налогу на имущество. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Кто должен сдавать отчет

Отчетные формы по имущественному фискальному сбору предоставляются организациями, признаваемыми налогоплательщиками в соответствии с главой 30 НК РФ. На сегодняшний день плательщиками признаются организации, имеющие на балансе в составе основных средств движимое и недвижимое имущество.

Обратите внимание, что с 2019 года вносятся изменения в указанную главу. Начиная с 01.01.2019, объектом обложения имущественным фискальным сбором будет считаться только недвижимость. Движимые основные средства (транспорт, оборудование, инвентарь) от обложения имущественным фискальным сбором освобождаются.

Какой бланк использовать

Налоговая декларация предоставляется по результатам налогового периода. Налоговым периодом для имущественного фискального платежа является год.

Форма отчета утверждена Приказом ФНС от 31.03.2017 № ММВ-7-21/271@. Именно по ней предоставляется отчетность за 2019 г.

![]()

Какую еще отчетность сдает налогоплательщик

Статьей 379 НК РФ установлен не только налоговый период — год, на также и отчетный период — квартал. Поэтому, кроме отчетности по результатам года, организация-налогоплательщик обязана ежеквартально предоставлять в ИФНС авансовый расчет по налогу на имущество. Срок сдачи установлен НК РФ, а бланк расчета — тем же Приказом ФНС от 31.03.2017 № ММВ-7-21/271@.

Отчетными периодами признаются:

- 1 квартал;

- полугодие;

- 9 месяцев.

Налог на имущество — декларация: сроки сдачи 2019

Сроки сдачи отчетности, а также авансовых расчетов прописан в статье 386 НК РФ:

| Отчет |

Отчетный период |

Срок предоставления |

|---|---|---|

| Декларация | Год |

Не позднее 30 марта следующего года. |

| Налоговый расчет по авансовым платежам | Квартал |

Не позднее 30 календарных дней месяца, следующего за отчетным кварталом. |

Если день сдачи отчета выпадает на выходной или нерабочий праздничный день, то последний день предоставления переносится на первый следующий рабочий день.

В 2019 г. сроки следующие:

- 1 квартал — 30.04.2019;

- полугодие — 30.07.2019;

- 9 месяцев — 30.10.2019;

- год — 01.04.2020.

В какую налоговую инспекцию сдавать

Отчетность по налогу на имущество сдается налогоплательщиками:

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения, выделенного на отдельный баланс;

- по месту нахождения каждого объекта недвижимости.

Что грозит несвоевременное предоставление отчетных форм

Если организация не соблюдает срок предоставления декларации по налогу на имущество, то ей грозит ответственность в соответствии со статьями 119 и 119.1 НК РФ в виде штрафа:

- 200 руб. — за несоблюдение электронной формы подачи отчетности;

- 5 % от неуплаченной суммы исчисленного платежа в бюджет на основании непредоставленной отчетности, но не менее 1000 руб. и не более 30 % от указанной суммы.

Кроме того, при несдаче налоговой декларации ИФНС имеет право заблокировать операции на банковских счетах компании до момента предоставления отчета в инспекцию (п. 3 ст. 76 НК РФ). Происходит блокировка, если просрочка составила более 10 дней.

Декларация по налогу на имущество 2019

Актуально на: 6 декабря 2018 г.

Необходимость утвердить новую декларацию по налогу на имущество с 2019 года (Приложение № 1 к Приказу ФНС от 04.10.2018 N ММВ-7-21/575@, далее – Приказ), точнее скорректировать старую, возникла в связи с последними поправками в НК РФ. Ведь со следующего года движимое имущество не будет объектом обложения налогом на имущество организаций (п. 1 ст. 374 НК РФ в ред., действ. с 01.01.2019). Напомним, что сегодня не облагаются налогом движимые основные средства только в тех субъектах РФ, где был принят соответствующий региональный закон.

Вместе с декларацией по налогу на имущество 2019 ФНС утвердила и новую форму налогового расчета по авансовому платежу (Приложение № 4 к Приказу). Если в вашем регионе введены отчетные периоды по налогу (п. 2,3 ст. 379 НК РФ), то впервые обновленный расчет вам нужно будет представить за I квартал 2019 года, а по новой форме декларации все налогоплательщики должны будут отчитаться по итогам 2019 года (п. 2 Приказа).

Что изменилось в декларации по налогу на имущество 2019

На титульном листе и в разделе 1 перемен нет, не считая новых штрихкодов в левой верхней части страниц. Их ФНС обновляет при каждой корректировке отчетности.

В раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций…» были внесены технические поправки: в заголовке, подзаголовке и некоторых строках раздела теперь прямо указано, что сведения в нем указываются именно о недвижимом имуществе.

Но больше всего изменился раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости». С отчетности за 2019 год его нужно будет заполнять отдельно на каждый объект недвижимости. Сначала в строке 010 необходимо указать код номера объекта. Если у недвижимого имущества в ЕГРН (п. 6.2 Приложения № 3 к Приказу ФНС от 31.03.2017 N ММВ-7-21/271@ в ред. от 04.10.2018, далее – Приложения № 3):

- есть кадастровый номер, то ставится код 1. Этот кадастровый номер затем нужно отразить в строке 020;

- нет кадастрового номера, но есть условный номер, то – код 2. И этот условный номер ставится в строке 020;

- нет ни кадастрового, ни условного номера, но есть инвентарный номер и присвоенный адрес, то указывается код 3. В отсутствие адреса – код 4. В строке 020 при этом нужно отметить инвентарный номер. Кстати, только если в разделе 2.1 стоит код 3, заполняется строка 030, где отражается адрес объекта недвижимости, причем довольно подробно.

В разделе 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость» коэффициент К переименован в коэффициент Кв. Рассчитывается он по прежним правилам, указывается, как и ранее, в строке 090, но не в виде простой дроби, а в виде десятичной дроби с точностью до десятитысячных долей (п. 12 Приложения № 3). То есть до 4 знака после запятой: к примеру, 0,58333333 округляется до 0,5833.

Также в разделе 3 появилась строка для отражения коэффициента Ки. Он применяется, если в течение налогового периода изменилась кадастровая стоимость объекта недвижимости из-за изменения его количественных или качественных характеристик (п. 13 Приложения № 3).

>Декларация по налогу на имущество за 2019 год для юридических лиц: бланк, образец заполнения

Декларация по налогу на имущество за 2019 год: новая форма

Налоговики обновили форму, поскольку в следующем году компании сдадут отчетность по имуществу только за год. Бланк и порядок его заполнения утвердила ФНС приказом от 14.08.2019 № СА-7-21/405@. Смотрите и скачивайте актуальную форму по ссылке ниже.

Новый бланк декларации по налогу на имущество за 2019 год Скачать бесплатно

Бланк незначительно отличается от того, что действовал в 2019 году (приказ ФНС от 31.03.2017 № ММВ-7-21/271@). Главное новшество — в раздел 1 декларации добавили строки для авансовых платежей за I квартал, полугодие и 9 месяцев — 023, 025 и 027. Показывайте в них суммы в рублях (п. 2.2 Порядка, утв. приказом № СА-7-21/405@). А налог к уплате отразите по строке 30 — это разность строки 021 и суммы строк 023, 025 и 027.

Появились в декларации и другие новые строки. Например, в строке 030 раздела 2.1 теперь придется указывать такой вид муниципального образования, как муниципальный округ. Но это касается только недвижимости, которой присвоен адрес.

В разделах 2 и 3 исчезла строка с суммой авансовых платежей. Вместо нее появилась строка «Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (в рублях)».

Правила для налога на имущество опять обновляют. Что изменится для компаний, УНП узнала у Алексея Сорокина, начальника отдела имущественных и прочих налогов департамента налоговой и таможенно-тарифной политики Минфина

Что меняют в налоге на имущество

Какие разделы заполнять в декларации по налогу на имущество за 2019 год

Как и прежде, декларация по налогу на имущество для юридических лиц включает в себя титульный лист и 4 раздела:

- раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

- раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздел 2.1 «Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости»;

- раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Правильность заполнения декларации проверяйте с помощью контрольных соотношений. ФНС перечислила их в письме от 15.11.2019 № БС-4-21/23253@. Всего контрольных точек 36. В разделе 1 проверьте все ОКТМО и КБК, если подаете единую декларацию за несколько подразделений, так как по ним сумму к уплате показывают отдельно. Узнайте, когда можно подать единую декларацию по имуществу.

По строке 021 проверьте исчисленную сумму налога (стр. 021 = сумма стр. 260 р. 2 + сумма стр. 130 р. 3). Если показатели расходятся, перепроверьте расчет. Иначе ошибку найдут налоговики, потребуют дать пояснения или уточнить отчет (ст. 88 НК). Контролеры сверяют сведения из деклараций с данными Росреестра. Например, кадастровые номера и стоимость зданий, сооружений. Вы можете их самостоятельно проверить на сайте rosreestr.ru > «Публичная кадастровая карта».

| Что проверят | Контрольные соотношения | Как применять |

|---|---|---|

| Равны ли авансы в годовой декларации авансам в промежуточных расчетах | Раздел 1: строка 030 = строке 021 -(стр. 023 + стр. 025 + стр. 027) | Отражайте авансы в годовом отчете в точности, как в промежуточных расчетах |

| Имеете ли право на льготу | Раздел 2: строки 160, 170, 200, 230, 240 = 0 | Если у компании нет льгот, в строках поставьте прочерки |

Что учесть при заполнении декларации по имуществу за 2019 год

Раздел 2.1 формы декларации по налогу на имущество 2019. В этом разделе надо отразить недвижимость, по которой платят налог из среднегодовой стоимости. В строке 010 раздела 2.1 — кадастровый номер здания. В строке 020 — его условный номер из ЕГРН. Если сведений в строках 010 и 020 нет, заполняют инвентарный номер объекта в строке 030.

В строке 040 заполняют код из классификатора основных фондов ОК013-2014 (утв. приказом Росстандарта от 12.12.14 № 2018-ст). Например, для здания магазина — код 210.00.11.10.260. В строке 050 показывают остаточную стоимость недвижимости.

Налогом на имущество будут облагать только недвижимостьУзнайте, что не считается недвижимостью, чтобы не платить лишнее

Раздел 3 формы декларации по налогу на имущество 2019. В этом разделе не надо заполнять инвентаризационную стоимость недвижимости. Теперь строки 030 и 035 нужно заполнить, если компания владеет только помещением или частью помещений в здании, а кадастровая стоимость этих помещений не установлена. В этом случае компания считает налоговую базу как кадастровую стоимость всего здания, умноженную на долю владения (п. 6 ст. 378.2 НК РФ).

В строке 030 компания записывает долю владения объектом, а в строке 035 — долю кадастровой стоимости помещения в общей стоимости здания.

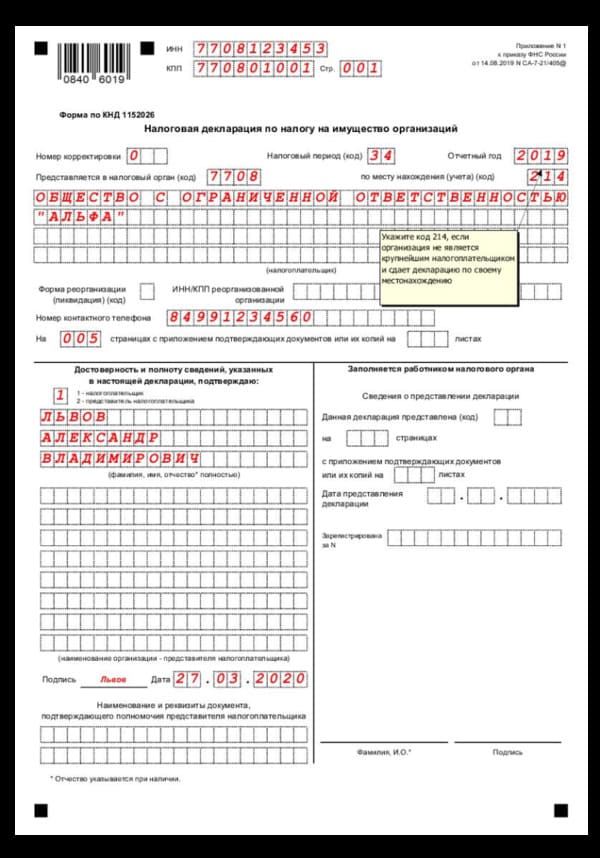

Декларация по налогу на имущество организаций 2019: образец заполнения

Ниже мы привели пример заполнения титульного листа новой формы декларации по налогу на имущество для юридических лиц за 2019 год. Полностью образец заполнения отчетности по имущество можно скачать по ссылке ниже.

Образец заполнения декларации по имуществу для юридических лиц за 2019 годСкачать бесплатно

Как сдавать декларацию по имуществу по итогам 2019 года

По общему правилу организация подает отдельные декларации в налоговые инспекции каждого муниципального образования, где есть недвижимость. Объединить в один расчет можно только отчетность за местности, которые прикреплены к одной ИФНС.

Крупнейшие налогоплательщики подают декларации по налогу на имущество в налоговые органы по месту учета в качестве таковых. Собственники имущества, входящего в состав Единой системы газоснабжения, отчитываются за него в налоговые инспекции по его местонахождению.

За 2019 год компании, которые состоят на учете в разных инспекциях одного региона, могут отчитаться по недвижимости централизованно. Сдать декларацию вы вправе в одну налоговую по своему выбору. Но это возможно, если выполняются три условия:

- со всей недвижимости вы платите налог по среднегодовой стоимости;

- налог на имущество не расщепляется по муниципалитетам;

- до 1 марта 2020 года подали в инспекцию уведомление на бланке из приказа ФНС от 19.06.2019 № ММВ-7-21/311@.

И снова об отчетности по налогу на имущество организаций

Данченко С. П., эксперт информационно-справочной системы «Аюдар Инфо»

Приказ ФНС России от 04.10.2018 № ММВ-7-21/575@ фактически утвердил новые формы налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций. Об этих новшествах, порядке их вступления в силу, а также о представлении единой декларации и поговорим.

Новшества декларации по налогу на имущество и порядок их вступления в силу

Основные изменения в декларации

Приказ ФНС России № ММВ-7-21/575@ внес следующие основные изменения в действующую форму декларации по налогу на имущество организации:

-

из разд. 2 исключены поля «в том числе недвижимое имущество» (код строки 141) и «Остаточная стоимость основных средств по состоянию на 31.12 (в рублях)» (код строки 270);

-

исключены положения, касающиеся представления декларации по местонахождению обособленных подразделений организации, имеющих отдельный баланс;

-

из п. 1.6 порядка заполнения декларации исключены положения о процедуре представления одной налоговой декларации в отношении подлежащей уплате в бюджет субъекта РФ суммы налога, по согласованию с налоговым органом по субъекту РФ;

-

разд. 3 декларации дополнен строкой с кодом 095 «Коэффициент Ки» – в декларацию и порядок ее заполнения внесены положения, позволяющие учитывать при исчислении налога изменение кадастровой стоимости объекта налогообложения;

-

порядок заполнения декларации дополнен положениями, предоставляющими возможность исчисления налога в случае изменения кадастровой стоимости объекта налогообложения вследствие изменения в течение налогового периода качественных и (или) количественных характеристик этого объекта налогообложения, при возникновении (прекращении) у налогоплательщика в течение налогового периода права собственности (права хозяйственного ведения) на указанный объект;

-

разд. 2.1 декларации дополнен полем «Адрес объекта недвижимого имущества, расположенного на территории Российской Федерации» (код строки 030), которое заполняется в случае отсутствия у объекта недвижимого имущества кадастрового номера и условного номера, указанных в ЕГРН, и наличия инвентарного номера, а также присвоенного этому объекту адреса на территории РФ;

-

порядок заполнения декларации дополнен приложением 7 «Коды субъектов Российской Федерации».

В налоговый расчет по авансовому платежу по налогу на имущество организаций внесены аналогичные поправки.

Внесенные изменения обусловлены следующими изменениями в гл. 30 НК РФ:

-

с 1 января 2019 года из состава объектов обложения налогом исключается движимое имущество (Федеральный закон от 03.08.2018 № 302-ФЗ);

-

изменение кадастровой стоимости объекта налогообложения вследствие изменения качественных и (или) количественных характеристик этого объекта налогообложения учитывается при определении налоговой базы со дня внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости (Федеральный закон от 03.08.2018 № 334-ФЗ).

Обратите внимание: контрольные соотношения показателей форм новой отчетности по налогу на имущество организацийприведены в Письме ФНС России от 05.12.2018 № БС-4-21/23605@.

Порядок представления отчетности за 2018 и в 2019 годах

Что касается вступления в силу новых форм, Приказ ФНС России № ММВ-7-21/575@ вступил в силу по истечении двух месяцев со дня его официального опубликования и применяется начиная с представления налогового расчета по авансовому платежу по налогу на имущество организаций за I квартал 2019 года.

Соответственно, налоговая декларация и налоговый расчет по авансовому платежу по налогу за отчетные и налоговый периоды 2018 года заполняются в соответствии с Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@, то есть по форме декларации, действовавшей в 2018 году до рассматриваемых новшеств.

За отчетные и налоговые периоды начиная с первого отчетного периода 2019 года отчетность по налогу заполняется по новым формам (письма ФНС России от 01.11.2018 № БС-4-21/21319@, от 22.11.2018 № БС-3-21/8670@).

Обратите внимание: новые формы отчетности по налогу на имущество организаций применяются начиная с представления налогового расчета по авансовому платежу по налогу на имущество организаций за I квартал 2019 года.

Единая декларация по налогу на имущество организаций

Единая декларация за 2018 год

В соответствии с п. 1.6 порядка заполнения декларации (в редакции, действовавшей до вступления в силу Приказа ФНС России № ММВ-7-21/575@), если законодательством субъекта РФ предусмотрено зачисление налога на имущество организаций в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, может заполняться одна декларация в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация.

В аналогичном порядке подлежало согласованию представление одного налогового расчета по авансовому платежу по налогу на имущество организаций в отношении суммы авансового платежа, подлежащей уплате в бюджет субъекта РФ.

Приказ ФНС России № ММВ-7-21/575@ вступил в силу 31 декабря 2018 года. Встает вопрос о том, как представлять отчетность за 2018 год при наличии указанного согласования.

ФНС дала следующие разъяснения по данному вопросу: организации, получившие вышеуказанные согласования для налогового периода 2018 года, представляют единые декларации по налогу на имущество организаций за налоговый период 2018 года в соответствии с указанными согласованиями в налоговый орган, в который представлялись налоговые расчеты по авансовым платежам, с обязательным заполнением в налоговых декларациях кода постановки на учет (КПП) аналогично указанному в ранее представленных расчетах по авансовым платежам за 2018 год (письма от 19.11.2018 № БС-4-21/22414@, БС-4-21/22349@, от 27.11.2018 № БС-4-21/22936@, БС-4-21/22937@).

Единая декларация за 2019 год

Налогоплательщики, состоящие на учете в нескольких налоговых органах на территории одного субъекта РФ, вправе представлять в 2019 году единую налоговую отчетность (единые декларации по налогу и единые расчеты по налогу) в отношении всех объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, в один из налоговых органов, в котором они состоят на учете на территории указанного субъекта РФ. Выбор налогового органа в данном случае остается за налогоплательщиком.

Согласно разъяснениям ФНС применение данного порядка представления налоговой отчетности осуществляется на основании представленного налогоплательщиком в налоговый орган по субъекту РФ уведомления о порядке представления деклараций (расчетов) по налогу (письма № БС-4-21/22936@, БС-4-21/22937@). Таким образом, обязательное ранее согласование заменено на уведомление налогового органа.

Порядок представления обозначенного уведомления следующий:

-

уведомление представляется налогоплательщиком в календарном году, являющемся налоговым периодом, до начала представления налоговой отчетности по налогу на имущество организаций за первый отчетный период этого года;

-

уведомить налоговый орган нужно однократно.

Заметим, что налоговики не указали конкретного предельного срока представления уведомления. Первый отчетный период 2019 года – это I квартал 2019 года (ст. 379 НК РФ). Соответственно, представить уведомление нужно до 31 марта 2019 года, поскольку с 1 апреля 2019 года уже можно отчитываться по налогу на имущество организаций. С другой стороны, как сказано далее, налоговики откажут в приеме единой налоговой отчетности по налогу на имущество организаций в случае представления уведомления после окончания предельного срока для представления отчетности по налогу за первый отчетный период 2019 года – это 30 апреля 2019 года (п. 2 ст. 386 НК РФ).

Поскольку никаких других разъяснений по срокам представления рассматриваемого уведомления на момент подготовки данного материала нет, рекомендуем представить заинтересованным лицам названное уведомление до 31 марта 2019 года.

Еще раз отметим: если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты, то приведенные рекомендации не применяются.

Уведомление о порядке представления налоговых деклараций

Форма уведомления.

В уведомлении должны быть указаны:

-

сведения, позволяющие идентифицировать налогоплательщика – ИНН, КПП, наименование организации, номер контактного телефона;

-

код налогового органа, куда будет представляться единая налоговая отчетность;

-

налоговый (отчетный) период, в течение которого применяется обозначенный выше порядок представления налоговой отчетности.

Рекомендуемая форма уведомления приведена в Письме ФНС России от 21.11.2018 № БС-4-21/22551@. Подчеркнем, что форма носит рекомендательный характер, то есть можно уведомить налоговиков и в произвольной форме, указав вышеприведенные данные.

Сообщение о результатах рассмотрения уведомления.

В Письме ФНС России от 03.12.2018 № БС-4-21/23363@ говорится, что в случае несоблюдения указанных выше условий представления единой налоговой отчетности по налогу УФНС по субъекту РФ, в которое представлено уведомление, проинформирует в установленном порядке налогоплательщика о причинах, по которым уведомление не может рассматриваться как основание представления единой налоговой отчетности.

К таким причинам, в частности, относятся:

-

представление уведомления после окончания предельного срока для представления налоговой отчетности по налогу за первый отчетный период 2019 года;

-

представление уведомления без заполнения соответствующих реквизитов или с ошибочными реквизитами (например, представление уведомления за налоговый период, не совпадающий с периодом представления уведомления);

-

отсутствие постановки на учет налогоплательщика в соответствии со ст. 83 НК РФ в налоговом органе, который выбран для представления единой декларации (расчетов) по налогу;

-

наличие в субъекте РФ закона, устанавливающего в налоговом периоде представления уведомления нормативы отчислений от налога в местные бюджеты;

-

представление уведомления в случае, если у налогоплательщика в субъекте РФ имеются (на праве собственности или праве хозяйственного ведения) исключительно объекты недвижимого имущества, налоговая база в отношении которых исчисляется как кадастровая стоимость.

Разработана рекомендуемая форма данного сообщения, в котором будут указаны конкретные причины фактически отказа в представлении единой декларации по налогу на имущество.

О кодах представления декларации

В 2019 году в соответствии с п. 1 ст. 386 НК РФ (в новой редакции) налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено данным пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию (налоговую отчетность).

Согласно п. 3.2.6 порядка заполнения налоговой декларации и п. 3.2.6 порядка заполнения налогового расчета по авансовому платежу по налогу на имущество организаций на титульном листе налоговой отчетности указывается код представления налоговой отчетности (далее – код) в налоговый орган по месту нахождения (учета) в соответствии с приложением 3 к порядку заполнения налоговой декларации и приложением 3 к порядку заполнения налогового расчета.

|

Код |

Наименование и основание применения кода |

|

По месту учета в качестве крупнейшего налогоплательщика |

|

|

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

|

|

По месту осуществления деятельности иностранной организации через постоянное представительство |

|

|

По месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) |

Согласно разъяснениям ФНС, данным в письмах № БС-4-21/22936@ и БС-4-21/22937@, коды 214 и 281 нужно применять следующим образом:

-

код 214 используется при представлении налоговой отчетности в налоговый орган по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком, в случае отсутствия основания для представления налоговой отчетности в иные налоговые органы. Например, налогоплательщик – российская организация, не являющаяся крупнейшим налогоплательщиком, не состоит на учете в налоговом органе по месту нахождения объекта недвижимого имущества в качестве собственника (владельца) указанного объекта либо по иным основаниям, предусмотренным НК РФ;

-

код 281 – при представлении налоговой отчетности в налоговый орган по месту нахождения объекта недвижимого имущества в пределах территории соответствующего субъекта РФ, то есть при представлении налоговой отчетности в налоговый орган по месту постановки на учет налогоплательщика в качестве собственника (владельца) объекта недвижимого имущества либо в налоговый орган по месту нахождения объекта недвижимого имущества, в котором налогоплательщик состоит на учете по иным основаниям, предусмотренным НК РФ.

* * *

Подведем итоги.

За отчетные и налоговый периоды 2018 года нужно представить декларацию по налогу на имущество организаций по форме, действовавшей в 2018 году (без рассматриваемых изменений).

По новой форме отчетность представляется начиная с налогового расчета по авансовому платежу по налогу на имущество организаций за I квартал 2019 года.

Единая декларация за 2018 год при наличии действующего согласования представляется в соответствии с названным согласованием в налоговый орган, в который представлялись налоговые расчеты по авансовым платежам, с обязательным заполнением в налоговых декларациях КПП аналогично указанному в ранее представленных расчетах по авансовым платежам за 2018 год.

Что касается 2019 года, налогоплательщики, состоящие на учете в нескольких налоговых органах на территории одного субъекта РФ, также вправе представлять единую налоговую отчетность в отношении всех объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, в один из налоговых органов, в котором они состоят на учете на территории указанного субъекта РФ, по выбору налогоплательщика. Для этого надо уведомить налоговый орган до начала представления отчетности по налогу на имущество организаций за первый отчетный период 2019 года.

>Налог на имущество: расчет, уплата, отчетность

Кто платит налог на имущество

НК РФ обязывает платить имущественный налог все организации, у которых есть имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). К таковым относятся российские и иностранные компании, имеющие и не имеющие представительства в РФ, но владеющие здесь имуществом.

Компании, которые работают на УСН тоже должны платить налог на имущество. Правда, не всегда. Речь идет только о тех ситуациях, когда компания-упрощенец обладает объектами недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. При этом в отношении имущества, налоговая база по которому определяется как среднегодовая стоимость, платить налог не нужно (п. 2 ст. 346.11 НК РФ).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Что облагается налогом на имущество

Объектом налогообложения является движимое и недвижимое имущество, которое принято на учет в качестве основных средств в порядке, установленном для ведения бухгалтерского учета. Сюда входит также имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Какое имущество не подпадает под обложение имущественным налогом? В п. 4 ст. 374 НК РФ приведен исчерпывающий перечень льготных объектов:

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления ряду госучреждений;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры);

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов и другие объекты.

Исключение составляют объекты, принятые на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми.

Кроме того, не включаются в базу по налогу на имущество объекты, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, которая утверждена Постановлением Правительства РФ от 01.01.2002 № 1. Напомним, что Постановлением Правительства РФ от 07.07.2016 № 640 были внесены поправки в Классификацию ОС, которые вступили в силу с 1 января 2017 года.

Однако Минфин РФ в письме от 14.11.2016 № 03-03-06/1/66701 разъяснил, что внесение данных корректив не является основанием для изменения срока полезного использования введенных в эксплуатацию основных средств, установленного в соответствии с Классификацией, действовавшей на дату принятия объектов к бухгалтерскому учету.

При расчете налога на имущество воспользуйтесь следующим алгоритмом:

- определите объект налогообложения;

- проверьте наличие и возможность применения льгот по налогу на имущество;

- определите налоговую базу (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Среднегодовая стоимость имущества — сумма, полученная в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года / на количество месяцев в налоговом периоде, увеличенное на единицу).

-

определите ставку налога;

- рассчитайте сумму налога, подлежащую уплате в бюджет.

Формулы для расчета авансовых платежей и имущественного налога используйте следующие (п. 1, 2 и 4 ст. 382 НК РФ).

Авансовый платеж = Налоговая база х Ставка налога: 4

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Перечислить налог на имущество и авансовые платежи нужно в налоговую инспекцию по месту нахождения недвижимости (п. 6 ст. 383 НК РФ).

Что касается остаточной стоимости имущества — она должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

Правила формирования в бухгалтерском учете информации об основных средствах установлены ПБУ 6/01. Единица учета основных средств — это инвентарный объект. Если у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая из них учитывается как самостоятельный инвентарный объект.

Изменение первоначальной стоимости ОС, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

Следует отметить, что налоговая база в отношении отдельных объектов недвижимости определяется как ее кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ. К таким объектам относятся:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, которые используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций, не осуществляющих деятельности в РФ;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС.

НК РФ установлено, что региональными властями не позднее 1 числа года перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона. Таким образом, перечень, определенный на следующий налоговый период должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Если здание (строение, сооружение) безусловно и обоснованно определено административно-деловым центром или торговым центром (комплексом) и включено в перечень, то все помещения в нем, облагаются налогом исходя из кадастровой стоимости. Причем даже если указанные помещения в перечне отсутствуют (письмо ФНС РФ от 16.03.2017 № БС-4-21/4780).

Если кадастровая стоимость здания определена, но в отношении конкретного помещения она не указана, то налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором оно находится, соответствующая площади помещения в общей площади здания.

При этом если то или иное здание не включено в указанный перечень, то налоговая база определяется как среднегодовая стоимость имущества. Это подтверждает Минфин РФ (письмо от 17.06.2015 № 03-05-05-01/35000).

Следует отметить, что кадастровая стоимость недвижимости может быть изменена в течение календарного года. Дело в том, что в период между проведением работ по государственной кадастровой оценке возможно изменение рыночной конъюнктуры, методических подходов к определению кадастровой стоимости.

Кроме того, основанием для пересмотра результатов кадастровой оценки является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. Этим может обусловливаться изменение кадастровой стоимости объекта оценки как в сторону уменьшения, так и в сторону увеличения.

Федеральным законом от 29.07.1998 № 135-ФЗ установлено, что в случае несогласия с результатами кадастровой стоимости, их можно оспорить. Сделать это могут как компании, так и органы власти.

С какого момента налогоплательщик должен применять измененную кадастровую стоимость объекта? Если указанная стоимость скорректирована из-за выявленной ошибки, то новую стоимость можно применять, начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Если данный показатель был изменен в связи с принятием решения соответствующей комиссии или судебного акта, то обновленная кадастровая стоимость должна быть учтена, начиная с налогового периода, в котором подано было заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Сроки уплаты налога на имущество

Налоговым периодом признается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Хотя налог и является региональным, устанавливать свои отчетные периоды, отличные от указанных в НК, субъекты не вправе. Ставка налога на имущество устанавливается региональными властями. При этом она не может превышать 2,2 процента.

Сроки, когда организация должна уплачивать налог на имущество следующие:

- до 30 апреля — I квартал;

- до 30 июля — полугодие;

- до 30 октября — 9 месяцев;

- до 30 января — год.

Отчетность по налогу на имущество

Если у компании есть имущество, которое облагается налогом, то она обязана отчитываться по нему в ИФНС. Форма по КНД 1152026 — Налоговая декларация по налогу на имущество (Приказ ФНС от 5 ноября 2013 г. № ММВ-7-11/478@). Отчетность по налогу на имущество нужно сдавать, даже если самортизированы все основные средства (письмо ФНС РФ от 08.02.2010 № 3-3-05/128). Исключение — нулевая декларация, ее подавать не нужно (письмо Минфина РФ от 28.02.2013 № 03-02-08/5904).

Декларацию организации сдают только по итогам года. Срок — не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ). Ежеквартально компаниям положено предоставлять с инспекцию расчет по авансовым платежам по налогу на имущество. Делать это необходимо не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

При оформлении титульного листа отчетности в 2017 году необходимо обратить внимание на заполнения поля «Код вида экономической деятельности по классификатору ОКВЭД». Порядок заполнения отчетности требует указывать в этой строке код вида экономической деятельности по классификатору ОКВЭД согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2001. Однако этот классификатор утратил силу с 01.01.2017. Дело в том, что Приказом Росстандарта от 31.01.2014 № 14-ст введен в действие ОКВЭД2, который применяется к правоотношениям, возникшим с 01.01.2014, с установлением переходного периода до 01.01.2017. Несмотря на это в порядок по заполнению налоговой отчетности по имуществу коррективы не внесены.

Поэтому возникает вопрос: какие коды необходимо указывать при представлении в 2017 году уточненной налоговой отчетности за предшествующие отчетные (налоговые) периоды — согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 или ОКВЭД2?

В письме ФНС РФ от 09.11.2016 № СД-4-3/21206@ содержится ответ на этот вопрос: при сдаче уточненок за предыдущие периоды указывается тот же код по ОКВЭД, который был отражен в первичных налоговых декларациях.

Проверить правильность заполнения отчетности по налогу на имущество помогут контрольные соотношении, которые приведены в письме ФНС РФ от 27.10.2015 № БС-4-11/18786.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Документ

Федеральный закон от 15.04.2019 № 63-ФЗ

Отменили ежеквартальные отчеты по налогу на имущество организаций

С 2020 г. по налогу на имущество организаций придется отчитываться один раз в год, подав только налоговую декларацию. С отчетных периодов 2020 г. представлять ежеквартально расчеты по авансовым платежам не требуется. Соответствующие изменения внесены в ст. 386 НК РФ (п. 20 ст. 1 Федерального закона от 15.04.2019 № 63-ФЗ).

При этом уплата авансовых платежей по налогу на имущество не отменяется. Напомним, ежеквартальный авансовый платеж по налогу рассчитывается как одна четвертая произведения ставки налога и налоговой базы (п. 4 ст. 382, пп. 1 п. 12, п. 13 ст. 378.2 НК РФ).

Одна декларация по всем объектам недвижимости

Также в ст. 386 НК РФ закрепили возможность подать (с налогового периода 2020 г.) одну налоговую декларацию в одну инспекцию по всем объектам недвижимости, налоговая база по которым определяется как их среднегодовая стоимость и которые находятся в одном субъекте РФ, но на территориях, подведомственных разным ИФНС. Налогоплательщик выберет конкретную инспекцию, уведомив об этом УФНС по субъекту РФ. Этот порядок можно будет применять, если налог на имущество в указанном субъекте РФ полностью зачисляется в региональный бюджет (п. 20 ст. 1 Федерального закона от 15.04.2019 № 63-ФЗ).

В настоящий момент вопрос регулируется Рекомендациями, утв. письмом ФНС России от 21.11.2018 № БС-4-21/22551@ (согласованы письмом Минфина России от 19.11.2018 № 03-05-04-01/83286). Теперь он получил законодательное закрепление.

Отменили декларации по земельному и транспортному налогам

Кроме того, с налогового периода 2020 г. не нужно представлять ежегодные налоговые декларации по транспортному и земельному налогам. Соответствующие ст. 363.1 и 398 НК РФ утрачивают силу с 01.01.2021 (п. 17, 26 ст. 1, ч. 3, 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Следовательно, по этим налогам с периода 2020 г. вообще отменяется налоговая отчетность. Однако декларации по итогам 2019 г. подать придется (до 1 февраля 2020 г.). Отметим, что отмена указанных налоговых деклараций не влияет на обязанность организаций-плательщиков уплачивать транспортный и земельный налоги самостоятельно. Налоговые уведомления ИФНС рассылать им не будет.

ИФНС сможет сообщить организации об исчисленных суммах налога

При неуплате (неполной уплате) организацией-плательщиком транспортного или земельного налогов ИФНС (основываясь на имеющихся у нее документах и иной информации) будет вправе передать (направить) организации (ее обособленному подразделению) сообщение об исчисленных ИФНС суммах налога. В ответ на это сообщение налогоплательщик сможет представить пояснения и (или) документы, подтверждающие:

- правильность исчисления, полноту и своевременность уплаты налога;

- обоснованность применения пониженных налоговых ставок, налоговых льгот;

- наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

Если налогоплательщик не представил пояснения и необходимые документы (или их недостаточно) и налоговый орган выявил недоимку, то только тогда он направляет требование об уплате налога. Такой порядок будет действовать с 2021 г. (п. 16, 25 ст. 1, ч. 3 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ).