Содержание

- Проводки: поступление материалов на склад от поставщика

- Получение материалов от поставщика

- Поступление материалов на склад по договору мены

- Проводки по оприходованию материалов по учредительным договорам

- Безвозмездное поступление материалов

- Поступление материалов изготовленных собственными силами

- Поступление материалов в программе 1С

- Проводка по поступлению материалов от поставщика

- Основные группы

- Методы проведения

- Оформление документов

- Материалы поступили — документов нет

- Поступление материалов: как отразить в бухгалтерском учете

- Как отразить поступление материалов

- Способы отражения в учете

- По фактической себестоимости

- По учетным ценам

- Счета 15 и 16

- Оценка материалов в бухгалтерском учете при поступлении

- Документальное оформление поступления материалов

- Определение фактической себестоимости материально-производственных запасов

Проводки: поступление материалов на склад от поставщика

Проводки по стоимости поступивших материалов идёт по фактической стоимости их получения, т.е. общие затраты на получение материалов организацией. Сюда также включены транспортно-заготовительные расходы, которые списываются пропорционально объему списанных материальных средств.

Получение материалов от поставщика

Учет по фактической цене (без НДС) + транспортно-заготовительные расходы (например, доставка).

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

|

При оплате после получения материалов: |

||||

| 10.01 | 60.01 | Получены материалы от поставщика | Стоимость материалов (без НДС) | Приходный ордер,Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | Сумма НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | Сумма НДС | Книга покупок,Счет фактура,Товарная накладная |

| 60.01 | 51 | Оплата поставщику за материалы | Стоимость покупки материалов (с НДС) | Банковская выписка Платежное поручение |

|

Получение материалов по предоплате: |

||||

| 60.02 | 51 | Предоплата за материалы поставщику | Сумма предоплаты | Банковская выписка Платежное поручение |

| 60.01 | 60.02 | Погашение кредиторской задолженности перед поставщиком (зачёт предоплаты) | Стоимость покупки материалов (с НДС) | Бухгалтерская справка-расчет |

Поступление материалов на склад по договору мены

Стоимость обмениваемых материалов определяют по соглашению участников сделки. Цена должна быть рыночной.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 60.1 | Поступление материалов от контрагента | Стоимость материалов (без НДС) | Приходный ордер, Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | НДС | Книга покупок,Счет фактура |

| 62.01 | 91.01 | Передача по договору мены материалов контрагенту | Рыночная цена материалов | Накладная, Счет фактура |

| 91.02 | 10.01 | Передаваемые материалы списываются с баланса | Себестоимость списываемых материалов (ФИФО, поштучно, средневзвешенная) | Накладная, Счет фактура |

| 91.02 | 68.02 | НДС по передаваемым материалам | НДС передаваемых материалов | Накладная, Счет фактура, Книга продаж |

| 60.01 | 62.01 | Взаимозачёт меновых задолженностей | Стоимость материалов | Бухгалтерская справка-расчет |

Проводки по оприходованию материалов по учредительным договорам

Учредители согласованно утверждают стоимость материалов, вносимых в уставной капитал их организации.

Проводки по 10 счету:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 75.01 | Поступление материалов от учредителей | Оценочная стоимость | Приходный ордер |

| 19.03 | 83 | Восстановление НДС (если это требуется учредителя) | НДС восстановленное | Акт приема передачи материалов,Счет фактура |

Безвозмездное поступление материалов

Стоимость материалов определяется по рыночной стоимости аналогичных материалов на дату их принятия на учёт.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 91.01 | Поступление материалов | Рыночная стоимость | Приходный ордер,Акт приема передачи материалов |

Поступление материалов изготовленных собственными силами

В данном случае стоимостью материалов будет их фактическая себестоимость их изготовления.

Типовые проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 20.01 | Производство материалов | Фактическая себестоимость изготовления | Приходный ордер |

В программе 1С поступление материалов на склад оформляется документом «Поступление товаров и услуг» на 10 счет:

Поступление материалов в программе 1С

Поступление материалов в 1С 8.3 можно оформить с помощью документа «Поступление товаров и услуг». Не забудьте указать правильный счет учета.

Видео по оформлению поступление на склад материалов:

Проводка по поступлению материалов от поставщика

Хозяйственная операция «Поступили материалы от поставщика» — одна из наиболее часто встречающихся проводок в бухгалтерском учете. И в самом деле, и у производственных предприятий, которых очень много в России, и у множества других организаций на купле-продаже материалов строится деятельность. Поэтому очень важно, чтобы данная операция велась правильно, и все нюансы были учтены.

Основные группы

Материалы или материально-производственные запасы (более полное название статьи бухгалтерского учета) – это достаточно обширная статья. Она включает в себя следующие группы:

Материалы или материально-производственные запасы (более полное название статьи бухгалтерского учета) – это достаточно обширная статья. Она включает в себя следующие группы:

- материалы;

- сырье;

- покупные полуфабрикаты и комплектующие изделия;

- топливо;

- запчасти;

- тара;

- строительные материалы;

- инвентарь и хоз. принадлежности и др.

Методы проведения

Вариантов поставки материалов может быть несколько. Рассмотрим сотрудничество именно с поставщиками (также можно получить МПЗ от учредителей в качестве взноса в уставный капитал или создать их собственными силами организации).

Договор поставки

Здесь также можно выделить поставку с оплатой после получения материалов и поставку по предоплате. В случае поставки с постоплатой выполняются следующие стандартные проводки:

- Д10 К60 – поступили МПЗ на склад;

- Д19.3 К60 – отразили сумму НДС в цене, уплаченной за поступившие МПЗ;

- Д68.2 К19.3 – отнесли сумму уплаченного НДС к возмещению из бюджета;

- Д60 К51 – погасили кредиторскую задолженность контрагенту.

Важно: в отраженную в 1 проводке сумму не включается НДС.

Если МПЗ были оплачены ранее, то Д60.02 К51 – отразили предоплату поставщику за МПЗ;

Далее теже самые проводки по поступлению материалов на склад и отражению и возмещению из бюджета НДС. И, наконец, последняя проводка Д60.01 К60.02 – засчитывается произведенная ранее предоплата.

Авансовый отчет

Авансовый отчет используется в организации для подтверждения подотчетным лицом расходования выданных ему сумм. Также к отчету должны быть приложены оправдательные документы (кассовые чеки и т.д.).

Таким образом, в данном случае МПЗ для компании приобретает подотчетное лицо. Проводки в данной ситуации будут следующие (стандартная схема):

- Д71 К50 – выданы денежные средства из кассы подотчетному лицу;

- Д10 К71 – поступили материально-производственные запасы от подотчетного лица;

- Д19.3 К71 – отразили НДС;

- Д68.2 К19.3 – отнесли НДС к возмещению.

Есть еще один вариант, как можно отразить поступление материалов от подотчетного лица, показав и действия поставщика. Этот метод учета позволит проанализировать поставки в разрезе поставщиков.

- Д71 К50 – выдача средств подотчетному лицу на нужды компании;

- Д10 К60.1 – поступили материалы от поставщика на склад (на основании первичных документов, приложенных к авансовому отчету);

- Д19.3 К60.1 – отразили НДС;

- Д68.2 К19.3 – отнесли НДС к возмещению;

- Д60.01 К71 – отразили оплату поставщику подотчетным лицом.

Договор мены

Бывают случаи, когда товары поступают в организацию по договору мены. Тогда принять их на учет нужно следующим образом (в данном случае предусмотрен обычный порядок перехода права собственности на МПЗ):

- Д10 К60.01 – поступили МПЗ от контрагента по договору мены;

- Д19.3 К60.01 – отражается сумма НДС;

- Д68.2 К 19.3 – отнесли налог на добавленную стоимость к возмещению;

- Д62.01 К91.1 – отразили обмен МПЗ по заключенному договору;

- Д91.2 К10 – списали передаваемые МПЗ;

- Д91.2 К68.2 – отразили НДС, начисленный на передаваемые материалы;

- Д60.01 К62.01 – зачли долг контрагента по заключенному с ним договору.

В качестве стоимостной оценки передаваемых по договору мены МПЗ берут цену, которую в схожих условиях компания использует для определения стоимости аналогичных материалов.

Оформление документов

Зачастую юридически грамотное составление документов при приемке МПЗ помогает разрешить споры между поставщиком и покупателем, если такие возникают, например, при ненадлежащем качестве поступивших материалов.

Зачастую юридически грамотное составление документов при приемке МПЗ помогает разрешить споры между поставщиком и покупателем, если такие возникают, например, при ненадлежащем качестве поступивших материалов.

Рассмотрим случай, когда между поставщиком и покупателем заключен договор поставки. Если в данном случае материально-производственные запасы перевозятся, то обязательно вместе с ними поставщик привозит накладную или товарно-транспортную накладную.

Также он должен предоставить счет-фактуру (помните, что счет-фактура является основанием для оплаты материалов)

Далее сотрудник компании-покупателя (материально ответственное лицо) сверяет состав доставленного материала с накладной и счетом-фактурой и, если все в порядке, подписывает документы (каждый в 2 экземплярах) и один из экземпляров оставляет себе. Далее и в компании-покупателе, и в компании-поставщике экземпляры этих документов должны быть подписаны уполномоченным на это лицом, и на них должна быть поставлена печать.

Если же поступившие материально-производственные запасы не соответствуют описанию в сопроводительном документе или упаковка сильно испорчена, необходимо составить акт о приемке материалов.

Если все в порядке, компания-покупатель может составить приходный ордер со списком поступивших материалов.

Если материально ответственное лицо принимает товар за пределами склада компании-покупателя, то на это лицо должна быть оформлена доверенность на получение материалов.

Товарная накладная является документом-основанием для проводок 1, 2 и 3 в списке проводок при поставке по договору с постоплатой, приходный ордер – для 1, счет-фактура – для 2. Банковская выписка – для 4.

А если МПЗ приобретало подотчетное лицо? Тогда требуется авансовый отчет, о котором уже шла речь (в одном экземпляре), а также кассовые чеки и другие документы, подтверждающие факт оплаты. В процессе передачи подотчетным лицом материалов на склад выписывается приходный ордер.

Этот приходный ордер является основанием для проводки 2 в перечне проводок при поступлении материалов через подотчетное лицо по стандартной схеме, а также для ее проведения нужна товарная накладная. Для 1 проводки – расходный ордер. Для 3 – счет-фактура и товарная накладная. Для 4 – то же, что и для 3, а также требуется книга покупок.

Если же бухгалтер использует схему, куда включены расчеты с поставщиками, то для 5 проводки из этого списка потребуется бухгалтерская справка-расчет.

Если МПЗ поступили по договору мены, то накладные требуются для 1, 2, 3, 4 и 5 проводок; приходный ордер – для 1; счета-фактуры – для 2, 3, 4, 5 и 6; бухгалтерская справка-расчет – для 7.

Материалы поступили — документов нет

В этом случае действует особый порядок принятия материалов к учету, которые теперь называются неотфактурованными поставками.

В этом случае действует особый порядок принятия материалов к учету, которые теперь называются неотфактурованными поставками.

В целях приемки материалов составляют акт по форме М-7, для приемки тары – акт по форме ТОРГ-5.

Акты следует создать в 3 экземплярах. Один из них отдается поставщику. Чтобы акт обладал юридической силой, необходимо создать комиссию, в которой должен состоять представитель компании-поставщика либо независимый эксперт.

Далее поступившие МПЗ необходимо принять к учету по определенной стоимости, другими словами, оценить. Если в качестве учетной цены в организации принята фактическая себестоимость, то МПЗ принимаются к учету по рыночным ценам.

Далее, после поступления документов, могут сложиться разные ситуация. Либо стоимость, указанная в документах, совпадет со стоимостью, по которой МПЗ были приняты к учету, либо не совпадает. В последнем случае записи учета нужно исправить.

Таким образом, различных нюансов у проводки «поступление материалов от поставщика» достаточно много, но разобраться в них не составляет большого труда.

Поступление товаров и услуг в 1С представлено в данном видео.

Поступление материалов: как отразить в бухгалтерском учете

Поступление материалов в организацию нужно обязательно оформлять первичными документами. Принимаются материалы к бухгалтерскому учету только по фактической себестоимости (п.5 ПБУ 5/01). Фактическая себестоимость — это сумма фактических затрат на приобретение материалов. Она зависит от способа поступления материалов:

- приобретение за деньги,

- изготовление своими силами;

- получение безвозмездно;

- внесение в качестве вклада в уставный капитал;

- получение по договорам мены (бартер);

- при ликвидации основных средств;

- при выявлении излишков при инвентаризации.

Как отразить поступление материалов

Фактическая себестоимость материалов, поступивших за плату, включает в себя:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные, консультационные и посреднические услуги, связанные с приобретением материалов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением материалов (например, НДС, если организация не является плательщиком налога);

- транспортно-заготовительные расходы;

- другие затраты, непосредственно связанные с приобретением материалов.

Способы отражения в учете

Существует два варианта учета поступления материала:

- по фактической себестоимости;

- по учетным ценам (с использованием дополнительных счетов 15 и 16).

Выбранный вариант нужно отразить в учетной политике.

По фактической себестоимости

При использовании данного способа, все затраты, связанные с приобретением материалов, учитываются на счете 10 «Материалы». В зависимости от вида материалов, подбирается субсчет:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации».

При оприходовании материалов делаются проводки:

Дебет 10 Кредит 60 — отражена стоимость приобретенных материалов

Дебет 10 Кредит 76 — отражены транспортно-заготовительные расходы и другие, связанные с приобретением материалов.

Дебет 19 Кредит 60,76 — учтен НДС по оприходованным материалам.

Дебет 68 Кредит 19 — НДС принят к вычету на основании счетов-фактур.

Дебет 60,76 Кредит 51 — оплачены расходы, связанные с приобретением материалов.

По учетным ценам

Некоторые организации используют учетные цены при отражении поступления материалов, с последующей корректировкой отклонений между учетными ценами и фактической себестоимостью (экономия, перерасход).

Для чего же использовать учетные цены? Они позволяют упростить учет на крупных организациях с большой номенклатурой материалов и большим количеством поставок.

Представьте себе, что какие-либо посреднические услуги, связанные с приобретением материалов оказаны, но документы еще не поступили. Материалы оприходованы и уже списаны в производство и тут поступают документы от контрагента. Бухгалтеру придется менять фактическую себестоимость материалов (она увеличилась) и соответственно, корректировать операцию списания материалов. Если документы, связанные с приобретением материалов часто приходят с опозданием, то организации целесообразно использовать учетные цены.

Учетными ценами могут быть:

- цена поставщика;

- фиксированная цена, утвержденная на определенный период времени;

- фактическая себестоимость материалов по данным предыдущего месяца.

В учетной политике нужно закрепить порядок определения учетных цен.

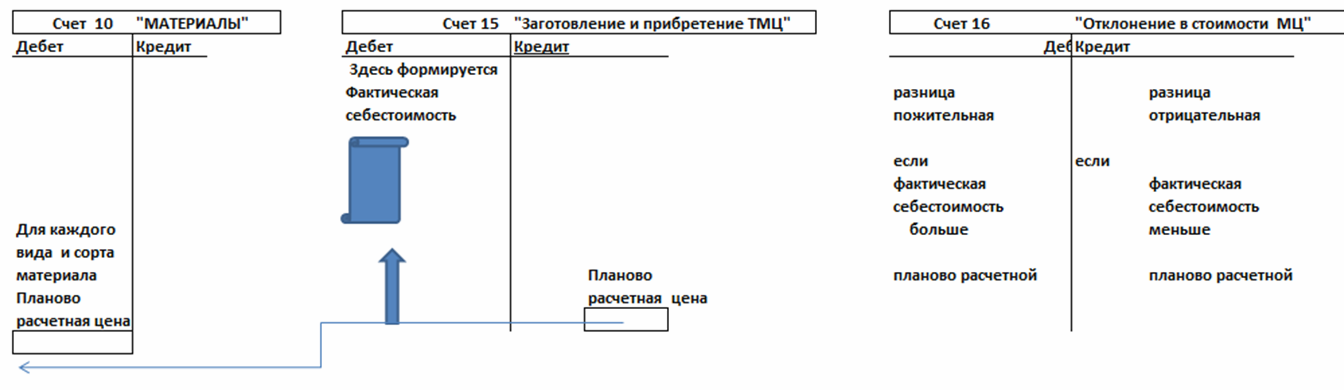

Счета 15 и 16

Для учета по учетным ценам используют счета 15 и 16.

Счет 15 «Заготовление и приобретение материальных ценностей». По дебету — фактические затраты на приобретение материальных ценностей, по кредиту — учетная стоимость поступивших в организацию материалов.

Дебет 10 Кредит 15 — оприходованы поступившие материалы на склад по учетным ценам.

Теперь все поступившие документы по материалам будут фиксироваться по дебету 15 счета и формировать фактическую себестоимость.

Дебет 15 Кредит 60 — отражена покупная стоимость материалов.

Дебет 15 Кредит 76 — отражены транспортные расходы по поступившим материалам.

Дебет 15 Кредит 76 — отражены услуги, связанные с приобретением материалов.

Дебет 19 Кредит 60 (76) — отражен НДС по оприходованным материалам.

Дебет 68 Кредит 19 — НДС принят к вычету на основании счетов-фактур.

На конец месяца сверяется учетная цена материалов с фактической, если расхождений нет, то больше ничего делать не надо. Если же фактическая цена оказалась ниже учетных (экономия) или наоборот, выше (перерасход), то нужно будет скорректировать в учете полученные отклонения. Для этого используется счет 16 «Отклонения в стоимости материальных ценностей».

На 16 счете учитывается разница между учетной ценой и фактической себестоимостью материалов.

Дебет 15 Кредит 16 — списано превышение учетной цены материалов над их фактической себестоимостью.

Дебет 16 Кредит 15 — списано превышение фактической себестоимости материалов над их учетной ценой.

Рассмотрим теоретические основы, на которые нужно опираться при организации учета материалов на этапе поступления. Также ознакомимся с бухгалтерскими записями фактов хозяйственной жизни предприятия, то есть с проводками в результате решения ситуационных задач. Изучим как вести учет поступления материалов с использованием 10 счета Материалы.

Оценка материалов в бухгалтерском учете при поступлении

При поступлении материалов необходимо определиться с тремя моментами:

- С выбором субсчета. Субсчет определяется видом поступаемых материалов;

- Оценить поступившие ценности, то есть понять — по какой стоимости в соответствии с нормами бухгалтерского законодательства должны поставить их на учет, п.5 ПБУ 5/01 предлагает 2 способа;

- Выбранный способ закрепить в Учетной политике.

Законодательство оперирует понятием «фактическая себестоимость». Если коротко — это то, во что обошлось компании приобретение или поступление материалов.

Важно! Материалы принимаются к бухгалтерскому учету по фактической себестоимости. Это правило действует всегда!

Законодательство предоставляет 2 варианта отражения фактической себестоимости:

- Первый вариант отражения — фактическая себестоимость формируется на счете 10. Субсчет определяется видом поступаемых материалов. Схематично это можно представить следующим образом:

- Второй вариант отражения — фактическая себестоимость формируется на счете 15. Схематично это выглядит так:

В этом случае для поступивших ТМЦ компания будет использовать 3 счета:

- Счет 10 «Материалы»;

- Счет 15 «Заготовление и приобретение материальных ценностей»;

- Счет 16 «Отклонение в стоимости материальных ценностей».

Кроме того, к счету 15 потребуется открыть субсчета с названиями, аналогичными субсчетам, составляющим синтетический счет 10. Этот вариант звучит как «Материалы учитываются по учетным (плановым) ценам с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Открытые субсчета к счету 15 будут звучать аналогично субсчетам счета 10. Например, субсчет 15.1 «Заготовление и приобретение сырья и материалов».

Выбор способа отражения фактической себестоимости закрепляется в Учетной политике.

Что признается фактической себестоимостью

Важно правильно отразить фактическую себестоимость. В зависимости от способа поступления фактическая себестоимость будет формироваться по-разному:

На практике приход материалов на склад имеет два сценария:

В рамках данной статьи мы будем рассматривать только поступление на основе документов.

Проводки по типовым ситуациям приобретения и поступления материалов

Рассмотрим приобретение материалов за плату. Вариант учетной политики: фактическая себестоимость материалов формируется на 10 счете:

Компания приобрела сырье, необходимое для производства продукции. Стоимость сырья согласно документам поставщика 118 000 руб., в том числе НДС 18 000 руб. Стоимость доставки согласно документам транспортной компании 12 500 руб., без НДС. Кладовщик оприходовал это сырье на склад. Счета поставщика и транспортной компании оплачены.

Дополнительная информация: компания не относится к категории малого, применяет общий режим налогообложения. Согласно учетной политике фактическая себестоимость материалов формируется на счете 10 «Материалы».

Решение. Из сводной выше таблицы видим, что нормами бухгалтерского законодательства фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов, то есть фактическая себестоимость таких материалов включает в себя: договорную цену поставщика и иные затраты, непосредственно связанные с приобретением материалов (транспортные, заготовительные расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных организацией целях).

В нашем примере фактическая себестоимость сырья, приобретенного за плату, складывается из цены поставщика и затрат по доставке. Исходя из вида материалов, используем субсчет 10.01 «Сырье и материалы».

Формируем бухгалтерские проводки по поступлению материалов на склад:

| Дебет | Кредит | Сумма, руб. | Факты хозяйственной жизни |

| 10.01 | 60.01 | 100 000 | Отражено поступление сырья на основании расчетных документов |

| 19.03 | 60.01 | 18 000 | Учтен входной НДС со стоимости сырья |

| 68.02 | 19.03 | 18 000 | Принят вычет по НДС, условия по ст.172 НК РФ соблюдены |

| 10.01 | 60.01 | 12 500 | Расходы на доставку включены в фактическую себестоимость сырья |

| 60.01 | 51 | 118 000 | Произведена оплата поставщику сырья |

| 60.01 | 51 | 12 500 | Произведена оплата транспортной компании |

Пример 2

Изучим приобретение материалов за плату. Вариант учетной политики: фактическая себестоимость материалов формируется на счете 15 с использованием счета 16, то есть на счете 10 материалы учитываются по планово-расчетным ценам.

Компания приобрела сырье, необходимое для производства продукции. Стоимость сырья согласно документам поставщика 118 000 руб., в том числе НДС 18 000 руб. Стоимость доставки согласно документам транспортной компании 12 500 руб., без НДС. Учетная стоимость (планово-расчетная) поступившего сырья 107 500 руб. Кладовщик оприходовал это сырье на склад. Счета поставщика и транспортной компании оплачены.

Дополнительная информация. Компания не относится к категории малого, применяет общий режим налогообложения. Компания вновь образованная, работает первый месяц и на производство отпущено сырья на сумму 50 000 руб.

Решение. Для решения потребуется определить средний процент отклонений фактической стоимости от планово-расчетной и сумму отклонений к списанию со счета 16. Рассмотрим нюансы работы со счетами 15 и 16 при поступлении материалов.

В дебет счета 15 на основании расчетных документов (счетов, накладных, актов) записывают стоимость материалов, расходы на доставку, заготовительные и расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных организацией целях. При этом варианте материалы на счет 10 приходуются по планово-расчетной цене (прогнозируемой) и только тогда, когда материалы попадут на склад, их приходуют проводкой по дебету счета 10 и кредиту счета 15 — на сумму, равную планово-расчетной цене материалов. Планово-расчетные цены фиксируются внутренним документом компании.

Когда принятые на учет материалы компания использует либо передает в производство или продает, накопленную на счете 16 разницу между фактической себестоимостью и планово-расчетной ценой нужно списать на затраты. Для этого делают проводку:

- Дт 20 (23, 25, 26, 29, 44 …) Кт 16 — списана накопленная положительная разница между фактической себестоимостью и планово-расчетной ценой.

Чтобы определить какую сумму разницы, числящейся на счете 16 включить в затраты, надо рассчитать средний процент отклонений. Определяют его по сложной формуле и это не для начинающих. Но чтобы понять суть предположим, что компания новая, тогда по итогам первого месяца работы бухгалтер возьмет два показателя:

- Сумму отклонений по материалам, поступившим в течение месяца;

- Стоимость материалов, поступивших за месяц (в планово-расчетных ценах).

Первый показатель поделим на второй и узнаем средний процент. Средний процент отклонений умножаем на учетную стоимость списываемых материалов.

Определим средний процент отклонений в нашем примере:

- Средний процент отклонений: 5 000 / 107 500 = 4,65;

- Если учетную стоимость списываемых материалов 50 000 руб. умножим на 4,65%, то получим сумму отклонений к списанию на затраты в сумме 2 325 руб.

Теперь есть все необходимое по методике работы со счетом 15 и 16 при поступлении материалов. Формируем бухгалтерские проводки:

| Дебет | Кредит | Сумма, руб. | Факты хозяйственной жизни |

| 15.01 | 60.01 | 100 000 | Отражено поступление сырья на основании расчетных документов |

| 19.03 | 60.01 | 18 000 | Учтен входной НДС со стоимости сырья |

| 68.2 | 19.03 | 18 000 | Принят вычет по НДС, условия по ст.172 НК РФ соблюдены |

| 15.01 | 60.01 | 12 500 | Расходы на доставку включены в фактическую себестоимость сырья |

| 10.01 | 15.01 | 107 500 | Оприходовано сырье на склад по планово-расчетной цене |

| 16 | 15.01 | 5 000 | Отражено превышение фактической себестоимости над учетной ценой |

| 60.01 | 51 | 118 000 | Произведена оплата поставщику сырья |

| 60.01 | 51 | 12 500 | Произведена оплата транспортной компании |

| 20 | 10.01 | 5 0000 | Сырье передано в производство |

| Д20 | К16 | 2 325 | Списана накопленная положительная разница между фактической себестоимостью и планово-расчетной ценой |

Пример 3. Поступление материалов в счет вклада в уставный капитал.

Фактическая себестоимость материалов, внесенных в счет вклада в уставный капитал компании, определяется исходя из денежной оценки, согласованной с учредителями, если иное не предусмотрено законодательством.

Если расходы берет принимающая сторона, то фактическая себестоимость материалов увеличивается на сумму произведенных расходов (п. 65 Методических указаний по учету МПЗ).

Предположим, 30.08.2016г. в счет вклада в уставный капитал предприятия учредителем внесены материалы, которые оценены учредителями в сумме 10 000 руб. За доставку материалов организация уплатила транспортной компании 2 950 руб., в том числе НДС 450 руб. Передающая сторона предоставила акт приема-передачи и счет-фактуру.

Дополнительная информация. Компания образуется в виде ООО, применяет общий режим налогообложения — ОСНО. Компания относится к малому бизнесу. Вид материалов — производственный инвентарь. В своей учетной политике зафиксировала следующее:

- Учет ведется по фактической себестоимости с отражением в учете на счете 10.

- Транспортно-заготовительные расходы включаются в фактическую себестоимость на счет 10.

Решение примера. Передающая сторона воспользовалась так называемым механизмом восстановления НДС. Являясь плательщиком НДС, в связи с выбытием материалов компания НДС восстановила и предоставила счет-фактуру. Таким образом передающая сторона увеличила свои обязательства перед бюджетом. Почему так?

Дело в том, что ранее, когда приобретались эти материалы, организация воспользовалась вычетом НДС, сделав проводку Дт 68.02(НДС) Кт 19, но материалы перестали использоваться передающей стороной в деятельности, облагаемой НДС. В таких случаях передающая сторона в своем бухгалтерском учете обязана сделать обратную проводку Дт 19 Кт 68.02(НДС) — это и называется механизмом восстановления НДС.

Поскольку передающая сторона передала материалы с НДС, предварительно показав у себя увеличение обязательств перед бюджетом в части НДС, принимающая компания обязана на основании счета-фактуры поставить предъявленный НДС на учет.

Предприятие относится к малым, но в Учетной политике по условиям примера не зафиксирован упрощенный способ оценки первоначальной стоимости. Такое право есть в соответствии с приказом Минфина РФ от 16.05.2016г. №64н. Но даже если это было бы зафиксировано, компания не смогла бы отнести затраты по доставке на расходы, так как эта новация по ПБУ 5/01 применяется только к приобретенным материалам за плату. В представленном примере ТМЦ поступили без оплаты.

Формируем бухгалтерские проводки по поступлению материалов в счет вклада в уставный капитал:

| Дебет | Кредит | Сумма, руб. | Факты хозяйственной жизни |

| 10.09 | 75 | 10 000 | Поступление материалов по учредительному договору в оценке, согласованной учредителями |

| 10.09 | 60.01 | 2 500 | Уточнение фактической себестоимости материалов на сумму доставки (п.65 Методических указаний по учету МПЗ) |

| 19.03 | 60.01 | 450 | Учтен предъявленный НДС по транспортным услугам по счету-фактуре |

| 68.02 | 19.03 | 450 | НДС принят к вычету при выполнении всех условий по п.2 ст.171, п.1 ст.172 НК РФ |

| 19.03 | 83 | 1 800 | Принят к учету НДС от поступивших в счет вклада материалов на основании п.3 ст.170 НК РФ |

Итог: фактическая себестоимость материалов сформировалась на счете 10.09 в размере 12 500 руб.

Документальное оформление поступления материалов

Все факты хозяйственной жизни организации как юридического лица должны быть подтверждены документально.

Требования бухгалтерского законодательства к документам определяются Федеральным Законом от 06.12.2011г. №402-ФЗ (в ред. от 23.05.2016г.) «О бухгалтерском учете». Статья 9 этого закона устанавливает перечень из 7 обязательных реквизитов бухгалтерского документа.

Бланки и формы документов, используемые на предприятии, должны быть утверждены в составе Учетной политики в целях бухгалтерского учета.

В таблице приведены типовые бланки, которые могут быть использованы для разработки на их основе своих документов при поступлении материалов:

| Документ | Пояснения |

| Доверенность на получение ТМЦ (форма М-2 и М-2а) | Оформляется при получении товарно-материальных ценностей доверенным лицом |

| Приходный ордер (форма М-4) | Заполняется при поступлении материалов на склад предприятия при отсутствии расхождений в количестве и претензий по качеству |

| Акт о приемке материалов М-7 | Заполняется при возникновении расхождений между количеством, указанном в документах, и фактическим наличием, а также при ненадлежащем качестве материалов; Данный акт составляется также для оформления приемки материалов, поступивших без документов (неотфактурованные поставки) |

| Авансовый отчет | К нему прилагаются документы, подтверждающие факт оплаты приобретенных ТМЦ, квитанции к ПКО других организаций, чеки ККТ |

| Бухгалтерская справка и другие | Для подтверждения расчетов по специфичным операциям и иных движений материалов на забалансовых и балансовых счетах, не нашедших в вышеприведенных строчках |

Предприятие праве разработать свои формы документов или использовать типовые. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни.

Определение фактической себестоимости материально-производственных запасов

Основными нормативными документами, регламентирующими бухгалтерский учет МПЗ являются:

- -Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29.07.98 № 34н;

- -Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина РФ от 09.06.01 № 44н.

- — Методические указания по бухгалтерскому учету материально-производственных запасов (утверждены Приказом Минфина РФ от 26.03.2007 г. №26н);

Согласно п.58 Приказа № 34н сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции, и другие материальные ресурсы отражаются в бухгалтерском балансе по их фактической себестоимости.

Фактическая себестоимость материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещенных налогов.

К фактическим затратам на приобретение материально-производственных запасов относятся:

- — суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- — суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- — таможенные пошлины;

- — невозмущенные налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- — вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственных запасов;

- — затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов;

- — затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- — затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы.

В фактическую себестоимость материально-производственных запасов, включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования.

Согласно ПБУ 10/99 расходами организации не признаются расходы, произведенные организацией в порядке предварительной оплаты материально-производственных запасов.

Таким образом, в фактическую себестоимость материалов включаются только те расходы, которые непосредственно связаны с их приобретением.

Фактическая себестоимость материально-производственных запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и предусмотренных ПБУ 5/01.

Материально-производственные запасы, не принадлежащие организации, но находящиеся в её пользование или распоряжении в соответствии с условиями договора, принимаются к учету оценки, предусмотренной в договоре.

При формировании фактической себестоимости материально-производственных запасов необходимо учитывать, что расходы по доставке материалов, осуществленной силами предприятия, первоначально относятся на соответствующие счета учета производственных затрат. Но это делается только в целях обобщения информации о производственных расходах, связанных с доставкой материалов. Основным нормативным документом, регулирующим порядок ведения бухгалтерского учета материально-производственных запасов, является ПБУ 5/01, не устанавливающее никаких ограничений, на основании которых можно было исключить из фактической себестоимости приобретаемых материальных ресурсов расходы по их доставке, осуществленные собственными силами организации.

Кроме того, предприятию необходимо соблюдать принцип временной определенности фактов хозяйственной деятельности, а именно: включать затраты на производство продукции в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты — предварительной или последующей. В случае включения в производственные счета учета затрат расходов по доставке материалов указанный принцип нарушится, так как приобретенные материалы могут быть не израсходованы на производство в данном периоде. Помимо этого часть приобретенных материальных ресурсов может быть израсходована на цели, не связанные с производственной деятельностью предприятия, и отнесение на себестоимость продукции расходов по доставке этих материалов на производственные счета учета будет необоснованным. Следовательно, расходы по доставке приобретаемых материальных ресурсов силами предприятия также подлежат включению в их стоимость.

Кроме этого ПБУ 5/01 предусматривает включение в фактическую себестоимость затрат по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях, включая в себя затраты организации по доработке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

Фактическая себестоимость материально-производственных запасов, приобретенных в обмен на другое имущество, определяется исходя из стоимости обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе у этой организации. Это означает, что фактическая стоимость полученных по договору мены материальных ценностей должна отражаться не по договорной оценке, как это было ранее, а по стоимости выбывающего имущества.

Фактическая себестоимость безвозмездно полученных материальных ценностей согласно п. 9 ПБУ 5/01 определяется исходя из их рыночной стоимости на дату оприходования.

При определении рыночной стоимости могут быть использованы: данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о стоимости отдельных объектов основных средств.

Пунктом 19 Методического указания по бухгалтерскому учету материально-производственных запасов установлено, что оценка материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центробанка РФ, действующему на дату принятия к бухгалтерскому учету организацией запасов по договору.

Материально-производственные запасы, на которые в течение отчетного года рыночная цена снизилась или они морально устарели либо полностью или частично потеряли свои первоначальные качества, отражаются в бухгалтерском балансе на конец отчетного года по текущей рыночной стоимости с учетом физического состояния запасов. Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления резерва.

Резерв под снижение стоимости материальных ценностей создается по каждой единице материально-производственных запасов, принятой в бухгалтерском учете. Допускается создание резервов под снижение стоимости материальных ценностей по отдельным видам (группам) аналогичных или связанных материально-производственных запасов. Не допускается создание резервов под снижение стоимости материальных ценностей по таким укрупненным группам (видам) материально-производственных запасов, как основные материалы, вспомогательные материалы, готовая продукция, товары, запасы определенного операционного или географического сегмента и т.п.

Расчет текущей рыночной стоимости материально-производственных запасов производится организацией на основе информации, доступной до даты подписания бухгалтерской отчетности. При расчете принимается во внимание:

- — изменение цены или фактической себестоимости, непосредственно связанные с событиями после отчетной даты, подтверждающими существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

- — назначение материально-производственных запасов;

- — текущая рыночная стоимость готовой продукции, при производстве которой используется сырье, материалы и другие материально-производственные запасы. Резерв под снижение стоимости материальных ценностей не создается по сырью, материалам и другим материально-производственным запасам, используемым при производстве готовой продукции, работ, оказании услуг, если на отчетную дату текущая рыночная стоимость этой готовой продукции, работ, услуг соответствует или превышает ее фактическую себестоимость.

Организацией должно быть обеспечено подтверждение расчета текущей рыночной стоимости материально-производственных запасов.

Если в период, следующий за отчетным, текущая рыночная стоимость материально-производственных запасов, под снижение стоимости которых в отчетном периоде был создан резерв, увеличивается, то соответствующая часть резерва относится в уменьшение стоимости материальных расходов, признанных в периоде, следующем за отчетным.

Начисление резерва под снижение стоимости запасов отражается в бухгалтерском учете по счету «Прочие доходы и расходы». Начисленный резерв списывается на увеличение финансовых результатов (счет «Прочие доходы и расходы») по мере отпуска относящихся к нему запасов.

Стоимость материалов может отражаться в бухгалтерском учете предприятия двумя способами:

В первом случае фактическая себестоимость материалов формируется непосредственно на счете 10 » Материалы». Во втором случае их стоимость формируется с использованием дополнительных счетов 15 » Заготовление и приобретение материалов» и 16 » Отклонение в стоимости материалов».

Фактическую себестоимость материалов можно рассчитать только по истечении месяца, то есть после получения бухгалтерией всех документов, (платежных поручений поставщиков, счетов транспортных организаций за перевозку, погрузочно-разгрузочные работы и другие расходы), подтверждающих формирование слагаемых этой себестоимости. Приход и расход производственных запасов зачастую проходит ежедневно либо в течение одного дня неоднократно, что требует своевременного документального оформления и отражения в учете.

В связи с этим возникает необходимость использовать в текущем учете твердые, заранее установленные цены. Их называют учетными. Ими могут быть договорные или плановые цены, рассчитываемые организацией самостоятельно.

Исчисление фактической себестоимости заготовления каждого вида сырья и материалов требует значительных затрат труда и времени. Поэтому ее исчисляют лишь по основным видам сырья или материалов. По остальным материальным ценностям текущий учет ведут по учетным ценам. Отклонение фактической себестоимости от учетной цены фиксируется на отдельных счетах по группам материалов.

Единицей учета материальных ценностей являются каждый вид, сорт, размер материалов, то есть номенклатурный номер.