Содержание

- Документальное оформление движения основных средств

- Документы при поступлении ОС

- Как оформить внутреннее движение ОС

- Оформляем выбытие ОС

- Итоги

- Амортизация основных средств: что изменилось с 2018 года

- Новые пределы стоимости для начисления амортизации ОС

- Новые методы начисления амортизации

- Порядок учета материально-производственных запасов

- МПЗ в бухгалтерском учете — что это?

- Методические указания по учету материально-производственных запасов

- Учет МПЗ в бухгалтерии

- Документы, которыми сопровождается учет поступления материально-производственных запасов

- Проводки при учете материально-производственных запасов на предприятии

- Учет материально-производственных запасов в 2016-2017 годах

- Федеральный стандарт «Основные средства»

- Основные понятия.

- Признание объектов основных средств.

- Первоначальная стоимость объектов ОС.

- Амортизация основных средств.

- Выбытие основных средств.

- Раскрытие информации об ОС в отчетности.

- Об определении срока полезного использования в отношении основных средств, введенных в эксплуатацию с 01.01.2018

Документальное оформление движения основных средств

Документальное оформление движения основных средств (ОС) рекомендуется производить в соответствии с формами, утвержденными постановлением Госкомстата от 21.01.2003 № 7. Каждую операцию с ОС необходимо сопроводить бланками первичных документов. Какими именно, рассмотрим в материале.

Документы при поступлении ОС

Как оформить внутреннее движение ОС

Оформляем выбытие ОС

Итоги

Документы при поступлении ОС

Унифицированные формы документов не являются обязательным элементом оформления сделок с основными средствами, поскольку сегодня компаниям разрешается сопровождать операции с ОС бланками, разработанными самостоятельно. Однако на практике формы для оформления движения ОС очень удобны и продолжают активно применяться.

Поступление ОС может совершаться путем покупки, дарения, мены и др. Каждую такую сделку должен сопровождать акт приема-передачи ОС:

- ОС-1 используется для принятия к учету различных ОС, за исключением сооружений или зданий;

- ОС-1а — для принятия к учету зданий (сооружений);

- ОС-1б — для принятия к учету групп объектов ОС.

Образцы документов можно найти в материалах:

- «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

Принятие к учету одновременно нескольких ОС (групповое принятие) возможно в том случае, когда они обладают одинаковыми свойствами.

Чтобы принять к учету объект ОС, необходимо создать комиссию минимум из 3 человек, которая проведет осмотр и проверку технического состояния ОС, а также оценит возможности его дальнейшей эксплуатации.

Акт приема-передачи необходимо составить в 2 экземплярах: по одному для каждой из сторон сделки. Также к форме бланка нужно приложить всю техническую документацию. Собранный пакет документов сдается в бухгалтерию.

Для приема к учету оборудования, которое будет принято в состав ОС после проведения монтажных работ, необходимо использовать формы:

- ОС-14 – при оприходовании оборудования, подлежащего монтажу;

- ОС-15 – при его передаче в монтаж.

Подробнее о порядке заполнения этих форм читайте в статьях:

- «Унифицированная форма № ОС-14 — бланк и образец»;

- .

Если же в процессе монтажа были выявлены существенные недочеты в оборудовании, препятствующие его использованию, необходимо заполнить бланк по форме ОС-16.

Образец такого бланка представлен в материале «Унифицированная форма № ОС-16 — бланк и образец».

Как оформить внутреннее движение ОС

После приема ОС к учету и заполнения соответствующих полей приемо-сдаточного акта составляется инвентарная карточка (форма ОС-6 или ОС-6а), в которой будет отражаться каждое движение объекта ОС: перемещение, поступление, модернизация, ремонт, выбытие и т. д. При небольшом числе объектов ОС возможно ведение не карточек, а инвентарной книги (форма ОС-6б).

Подробнее об этих формах читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а — бланк и образец»;

- «Унифицированная форма № ОС-6б — бланк и образец».

Для перемещения ОС между складами или подразделениями используется накладная на внутреннее перемещение по форме ОС-2. Данный бланк составляется в 3 экземплярах: 1-й остается у материально-ответственного лица (МОЛ) подразделения-отправителя; 2-й направляют в бухгалтерию, которая делает соответствующие отметки в инвентарной карточке; 3-й передается МОЛ подразделения-получателя.

О том, как заполнить данную форму, читайте в материале «Унифицированная форма № ОС-2 — бланк и образец».

Чтобы зафиксировать факт проведения ремонта, реконструкции или монтажа ОС, необходимо оформить бланк акта по форме ОС-3. Данный документ отражает все сведения о понесенных затратах, исполнителе работ и подписывается комиссией и руководителем компании. Если работы производились сторонней фирмой, бланк нужно оформить в 2 экземплярах, один из которых должен завизировать исполнитель.

Форму этого документа вы найдете в статье «Унифицированная форма № ОС-3 — бланк и образец».

Оформляем выбытие ОС

Актом о списании ОС по форме ОС-4 (ОС-4б — для группового списания) сопровождаются случаи списания объектов ОС, которые вышли из строя и не подлежат ремонту.

Данный бланк необходимо составить в 2 экземплярах, подписать руководителем и специально созванной комиссией. 1-я копия документа отдается в бухгалтерию, 2-я остается у МОЛ и служит основанием для сдачи товарно-материальных ценностей, оставшихся в результате демонтажа (разборки) ОС, на склад.

В случае утилизации транспортного средства в отдел бухгалтерии необходимо передать документ, который подтвердит снятие с учета в органах ГИБДД. Для оформления такого списания объекта ОС следует использовать бланк по форме ОС-4а.

Бланки необходимых для списания форм ищите в материалах:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а — бланк и образец»;

- «Унифицированная форма № ОС-4б — бланк и образец».

В случае продажи объекта ОС, так же как и при покупке, используется акт приема-передачи по форме ОС-1. Подписывать данный документ должны комиссия и руководитель компании. Для каждой из организаций (принимающей и передающей стороны) предусмотрена своя страница для заполнения учетных данных об ОС.

Итоги

Первичные формы бланков по учету ОС разработаны и утверждены постановлением Госкомстата от 21.01.2003 № 7. Однако они являются образцами, которые лишь рекомендованы к использованию. Поэтому компания наряду с унифицированными формами может использовать бланки документов, разработанные самостоятельно и включающие все обязательные реквизиты.

Амортизация основных средств: что изменилось с 2018 года

С 1 января 2018 года при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений применяется федеральный стандарт бухучета для организаций госсектора «Основные средства». Этот стандарт ввел ряд изменений, связанных с начислением амортизации основных средств. Рассказываем об изменениях и их поддержке в программе «1С:Бухгалтерия государственного учреждения 8».

С 1 января 2018 года при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений применяется федеральный стандарт бухучета для организаций госсектора «Основные средства». Этот стандарт ввел ряд изменений, связанных с начислением амортизации основных средств. Рассказываем об изменениях и их поддержке в программе «1С:Бухгалтерия государственного учреждения 8».

Новые пределы стоимости для начисления амортизации ОС

Согласно пункту 39 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н:

Выдержка из документа

«Амортизация объекта основных средств начисляется с учетом следующих положений:

а) на объект основных средств стоимостью свыше 100 000 рублей амортизация начисляется в соответствии с рассчитанными нормами амортизации;

б) на объект основных средств стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, амортизация не начисляется. Первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объекта основных средств на забалансовом счете в соответствии с порядком применения Единого плана счетов бухгалтерского учета;

в) на объект библиотечного фонда стоимостью до 100 000 рублей включительно амортизация начисляется в размере 100 % первоначальной стоимости при выдаче его в эксплуатацию;

г) на иной объект основных средств стоимостью от 10 000 до 100 000 рублей включительно амортизация начисляется в размере 100 % первоначальной стоимости при выдаче его в эксплуатацию.»

Прежде согласно пункту 92 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 27.09.2017) (далее — Инструкции № 157н), по объектам ОС амортизация начислялась в следующем порядке:

Выдержка из документа

«на объект недвижимого имущества при принятии его к учету по факту государственной регистрации прав на объекты недвижимого имущества, предусмотренной законодательством Российской Федерации:

стоимостью до 40 000 рублей включительно — амортизация начисляется в размере 100 % балансовой стоимости объекта при принятии к учету;

стоимостью свыше 40 000 рублей — амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации;

на объекты движимого имущества:

на объекты библиотечного фонда стоимостью до 40 000 рублей включительно амортизация начисляется в размере 100 % балансовой стоимости при выдаче объекта в эксплуатацию;

на объекты основных средств стоимостью свыше 40 000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации;

на объекты основных средств стоимостью до 3 000 рублей включительно, за исключением объектов библиотечного фонда, нематериальных активов, амортизация не начисляется;

на иные объекты основных средств стоимостью от 3 000 до 40 000 рублей включительно амортизация начисляется в размере 100 % балансовой стоимости при выдаче объекта в эксплуатацию.»

Таким образом, с 01.01.2018 увеличены пределы стоимости основных средств для начисления амортизации.

В программе «1С:Бухгалтерия государственного учреждения 8» редакций 1 и 2 в соответствии с требованиями пункта 39 Стандарта в регистре сведений Параметры учета ОС с 01.01.2018 установлены новые пределы стоимости для начисления амортизации ОС:

- первый предел — 10 000,00 руб.;

- второй предел — 100 000,00 руб.

Они применяются в документах ввода ОС в эксплуатацию. В Методических указаниях по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее — Методические указания), доведенных письмом Минфина России от 15.12.2017 № 02-07-07/84237, разъяснено, как начислять амортизацию на объекты основных средств, принятые к учету в 2017 году, которые вводятся в эксплуатацию в 2018 году.

Согласно части 7 «Амортизация основных средств» Методических указаний: «в отношении объектов основных средств, принятых к учету до перехода на применение СГС „Основные средства» (до 1 января 2018 года), перерасчет амортизации (изменение способа начисления амортизации, определенного на момент признания объекта к учету) не производится.». Таким образом, по объектам основных средств стоимостью от 3 000 руб. до 10 000 руб. включительно, принятым к учету в 2017 году, но не введенным в эксплуатацию, способ начисления амортизации, установленный на дату принятия объекта к учету, не изменяется, остается старый. На объекты ОС, стоимостью:

- до 3 000 руб. включительно, за исключением объектов библиотечного фонда, нематериальных активов, амортизация не начисляется;

- от 3 000 до 40 000 руб. включительно амортизация начисляется в размере 100 % балансовой стоимости при выдаче объекта в эксплуатацию.

Поэтому ввод в эксплуатацию этих ОС в 2018 году в бухгалтерском учете должен отражаться по-старому:

- по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» с изменением материально ответственного лица (п. 10 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н, далее — Инструкция № 174н);

- по дебету счета 040120271, соответствующих счетов аналитического учета счета 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация» в размере балансовой стоимости (п. 26 Инструкции № 174н).

Соответственно, при проведении в программе «1С:Бухгалтерия государственного учреждения 8» документов Внутреннее перемещение ОС и НМА с операцией Ввод в эксплуатацию ОС (в «1С:Бухгалтерии государственного учреждения 8» редакции 1) и Ведомость на выдачу ОС на нужды учреждения (в «1С:Бухгалтерии государственного учреждения 8» редакции 2) с операцией Ввод в эксплуатацию по вводимым в 2018 году в эксплуатацию объектам стоимостью от 3 000 руб. до 10 000 руб. включительно, принятым к учету в 2017 году, бухгалтерские записи формируются по-старому, согласно способу начисления амортизации, определенному на момент принятия объекта к учету — начисляется амортизация в размере балансовой стоимости.

Также не производится доначисление амортизации до 100 % балансовой стоимости объекта стоимостью от 40 000 руб. до 100 000 руб., принятого к учету в 2017 году, при вводе в эксплуатацию в 2018 году. По объекту продолжается начисление амортизации в соответствии с установленным сроком полезного использования (СПИ).

Новые пределы стоимости основных средств для начисления амортизации применяются для объектов, принятых к учету с 01.01.2018.

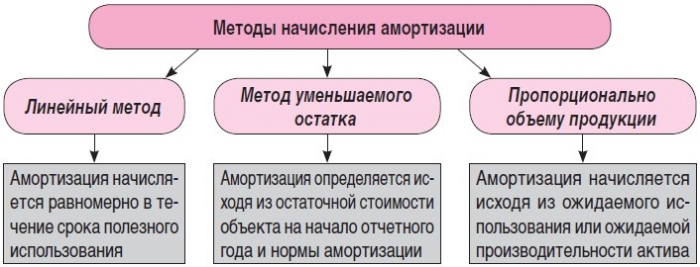

Новые методы начисления амортизации

Стандартом предусмотрено, что в соответствии с учетной политикой субъекта учета начисление амортизации объекта основных средств может производиться не только линейным методом, а также

- методом уменьшаемого остатка. При использовании данного метода годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой;

- пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением соответствующего объекта основных средств (п. 36 Стандарта).

В программе «1С:Бухгалтерия государственного учреждения 8» редакций 1 и 2 реализованы новые методы начисления амортизации:

- Уменьшаемого остатка;

- Пропорционально объему продукции.

Новые методы начисления амортизации можно указать в документах по вводу начальных остатков ОС, принятию к учету ОС, изменению стоимости ОС.

При выборе в качестве Способа начисления амортизации метода Уменьшаемого остатка требуется указать Коэффициент ускорения (см. рис. 1).

При выборе в качестве Способа начисления амортизации метода Пропорционально объему продукции требуется указать (см. рис. 2):

- Параметр выработки — выбором из справочника Параметры выработки ОС. Предварительно в справочник следует ввести наименование параметра выработки и единицу его измерения. Например, пробег, км — для автомобиля; детали, шт. — для станка;

- Предполагаемый объем выработки — указывается планируемый объем за весь срок полезного использования объекта. Например, 200 000 (км) — для автомобиля или 100 000 (деталей) — для станка.

Рис. 1

Рис. 2

Для регистрации ежемесячной выработки ОС с методом начисления амортизации Пропорционально объему продукции применяется документ Выработка ОС (рис. 3). В документе указываются основные средства, для которых установлен метод начисления амортизации Пропорционально объему продукции, параметр и объем выработки — пробег, количество продукции и т. п.

Рис. 3

Установленные объектам ОС методы начисления амортизации применяются при начислении амортизации документом Начисление амортизации ОС и НМА.

По объектам с методом начисления амортизации Уменьшаемого остатка месячная сумма амортизации рассчитывается следующим образом:

Остаточная стоимость на начало года х Коэффициент ускорения / СПИ

Как видно, при этом методе большая часть стоимости объекта переносится на финансовый результат в первые годы эксплуатации, с каждым годом сумма амортизации становится меньше.

По объектам с методом начисления амортизации Пропорционально объему продукции месячная сумма амортизации рассчитывается так:

Балансовая стоимость х Выработка за месяц / Планируемый объем выработки за СПИ

При этом методе амортизация начисляется исходя из фактического использования объекта, т. е. тем быстрее, чем интенсивнее используется объект.

Новые способы начисления амортизации отражаются в таблице 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» отчета Инвентарная карточка (ф. 0504031).

Отметим, что для целей обложения налогом на прибыль объекты ОС, участвующие в приносящей доход деятельности, классифицируются как амортизируемое имущество (ст. 256 НК РФ). Оценка амортизируемого имущества и начисление амортизации в налоговом учете осуществляются, как и ранее, в соответствии со статьями 257-259.3 главы 25 НК РФ. Согласно нормам главы 25 НК РФ классификация, оценка и порядок начисления амортизации амортизируемого имущества не зависят от того, каким образом эти операции отражаются в бухгалтерском учете.

Новые пределы стоимости ОС для начисления амортизации в бухгалтерском учете гармонизированы с налоговым законодательством (п. 1 ст. 257 НК). Однако новые возможные методы начисления амортизации применимы только в бухгалтерском учете. В целях гармонизации данных бухгалтерского и налогового учета целесообразно применять линейный метод начисления амортизации.

Порядок учета материально-производственных запасов

Учет материально-производственных запасов — сырья и материалов, применяемых в производстве или для внутренних нужд организации, а также приобретенных товаров и изготовленной продукции, — требуется на каждом предприятии. Мы разберем, как и какими нормативными документами в бухучете отображается движение МПЗ и какие проводки при этом создаются.

МПЗ в бухгалтерском учете — что это?

Методические указания по учету материально-производственных запасов

- Стоимость МПЗ

- Резерв под снижение стоимости материальных ценностей

- Выбытие МПЗ

- Основные черты бухучета материально-производственных запасов

Учет МПЗ в бухгалтерии

Документы, которыми сопровождается учет поступления материально-производственных запасов

Проводки при учете материально-производственных запасов на предприятии

Учет материально-производственных запасов в 2016–2017 годах

Итоги

МПЗ в бухгалтерском учете — что это?

Бухучет МПЗ регламентирован ПБУ 5/01 «Учет материально-производственных запасов». К МПЗ относятся:

- сырьевой материал, применимый в создании изделия, для исполнения работ или предложения услуг;

- товары и законченные изделия;

- материалы, применяемые в управленческих целях.

При этом ПБУ 5/01 не регламентирует учет неоконченного производства.

П. 5 ПБУ 6/01 позволяет учитывать в составе МПЗ активы, в т. ч. сроком пользования свыше 12 месяцев стоимостью до 40 000 руб. Стоимостный порог отнесения таких активов к МПЗ может быть и ниже, он устанавливается в учетной политике организации.

Методические указания по учету материально-производственных запасов

Методуказания по бухгалтерскому учету материально-производственных запасов приняты приказом Минфина РФ от 28.12.2001 № 119н. Они регулируют бухучет МПЗ организаций, кроме кредитных и бюджетных. Рассмотрим основные положения.

Стоимость МПЗ

Определение стоимости МПЗ зависит от способа их получения: материальные ценности могут быть приобретены за плату или безвозмездно, произведены самой организацией, внесены в качестве уставного капитала.

Стоимость купленных материальных ценностей равна фактическим тратам за минусом НДС и прочих возмещаемых налогов.

Из фактических трат складывается и стоимость материальных ценностей, произведенных самой организацией.

Стоимость МПЗ, полученных на безвозмездной основе, равна их рыночной стоимости на момент поступления в организацию.

Ценности, не являющиеся собственностью фирмы, учитываются по цене, согласованной с собственниками, на счетах за балансом.

Активы, купленные в у. е., берутся к учету в цене, рассчитанной в рублях по курсу ЦБ РФ на дату принятия к учету.

Резерв под снижение стоимости материальных ценностей

Методуказаниями предусмотрено образование резерва в случае понижения стоимости или морального и физического износа МПЗ. Его начисление проходит по счету «Прочие доходы и расходы».

Узнать, на каких условиях образуется резерв, можно в материале «Учет резервов под снижение стоимости материальных ценностей».

Выбытие МПЗ

Выбытие МПЗ может происходить одним из трех методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения припасов (метод ФИФО).

Выбранный способ закрепляется в учетной политике и применяется из месяца в месяц.

Основные черты бухучета материально-производственных запасов

Для учета МПЗ присущи особенности:

- численный учет перемещения различных видов МПЗ проводится на складах по карточкам складского учета;

- денежный учет проводится по синтетическим счетам, субсчетам и местам хранения;

- по истечении месяца производится сопоставление сведений складского учета в денежной оценке с числовыми показателями остатков запасов на складах.

Для контроля учета и сохранности МПЗ предусмотрено проведение инвентаризации.

НПА, регулирующие ее исполнение, вы найдете в статье «Инвентаризация материально-производственных запасов».

Учет МПЗ в бухгалтерии

По методрекомендациям вся первичка по материальным ценностям должна быть передана в установленное графиком документооборота или иным документом системы внутреннего контроля время в бухгалтерию. Именно она получает и проводит проверку первичных учетных документов на верность их оформления и законность свершенных действий.

Учет проходит в разрезе конкретных площадей-хранилищ материалов, а среди них — по каждому названию (номенклатурному номеру), группе материалов, субсчету и синтетическому счету бухучета.

В бухгалтерии должен дублироваться учет на складах с единственным отличием, что в ней положено вести численный и денежный учет, а на складах и подразделениях — только численный.

Документы, которыми сопровождается учет поступления материально-производственных запасов

Учет МПЗ связан с оформлением документов, которые условно можно разбить на две группы: внешние и внутренние.

Внешние документы — те, которые выдаются поставщиками МПЗ: товарная накладная и счет-фактура, товарно-транспортная накладная. Внутренними документами оформляются материальные ценности, перемещаемые внутри организации.

Поступление материальных ценностей на склад сопровождается приходным ордером по форме № М-4, актом о приемке материалов по форме № М-7 (по неотфактурованным поставкам). Отпуск материалов в производство и на иные нужды сопровождается выпиской лимитно-заборной карты по форме № М-8.

Передача материалов между структурными единицами предприятия или ответственными лицами может сопровождаться требованием-накладной на отпуск материалов по форме № М-11. Эта форма применяется и для сдачи на склад неизрасходованного материала.

Если структурные единицы предприятия находятся удаленно друг от друга, для передачи материалов между ними используется накладная по форме № М-15. Ее также применяют для передачи материальных ценностей сторонним компаниям, например, при передаче давальческого сырья.

С января 2013 года организация имеет право использовать собственные формы первичных документов (закон «О бухучете» от 06.12.2011 № 402-ФЗ), закрепив их в своей учетной политике.

Проводки при учете материально-производственных запасов на предприятии

При поступлении МПЗ проводки следующие:

Дт 10 (41) Кт 60.

В случае наличия НДС:

- Дт 10 (41) Кт 60 — на сумму без учета НДС;

- Дт 19 Кт 60 — сумма НДС, указанная в счете-фактуре.

При выбытии МПЗ проводки следующие:

Списаны МПЗ на производственные нужды:

Дт 20 Кт 10 (41, 43).

Списаны МПЗ на общехозяйственные нужды:

Дт 26 Кт 10 (41, 43.).

Списаны МПЗ на расходы на продажу:

Дт 44 Кт 10 (41, 43).

Списана стоимость проданных МПЗ:

- Дт 90 Кт 41 (43);

- Дт 91 Кт 10.

Учет материально-производственных запасов в 2016-2017 годах

Приказом Минфина РФ от 16.05.2016 № 64н включены поправки в ПБУ 5/01 для организаций, имеющих основания использовать упрощенные методы учета. Им дозволено оценивать полученные МПЗ по цене поставщика. Прочие траты в связи с покупкой МПЗ они могут учитывать общей стоимостью в составе расходов по обычным видам деятельности в дату их осуществления.

Микропредприятиям дозволено принимать полную стоимость сырья, материалов, товаров, прочие траты в момент их осуществления как расходы по обычному виду деятельности. Фирмы вправе принимать траты на покупку МПЗ для управленческих целей в полной их стоимости по мере их закупки.

Вышеуказанным организациям разрешено не образовывать резерв под уменьшение стоимости материальных ценностей.

Порядок учета материально-производственных запасов регламентирован ПБУ 5/01 и методическими указаниями. С середины 2016 года в ПБУ 5/01 внесены некоторые послабления в учете МПЗ для фирм, использующих упрощенные способы ведения учета.

Федеральный стандарт «Основные средства»

В. Куницына

Журнал «Учреждения образования: бухгалтерский учет и налогообложение» № 3/2017

Какие основные понятия содержит стандарт? Каков порядок учета ОС в соответствии с этим стандартом? Как определятся первоначальная стоимость ОС? Какие новые положения по начислению амортизации включены в стандарт? Как должно учитываться выбытие ОС и каков порядок раскрытия информации о них в отчетности?

Федеральный стандарт «Основные средства» (далее – Стандарт) устанавливает единые требования к бухгалтерскому учету активов, классифицируемых как основные средства, а также требования к информации о них, раскрываемой в бухгалтерской (финансовой) отчетности.

Стандарт применяется при ведении бухгалтерского учета основных средств, в том числе полученных в рамках арендных отношений, но на основании положений федерального стандарта «Аренда».

Основные понятия.

В Стандарте даны определения основных понятий, применяемых при раскрытии информации об основных средствах. В Инструкции № 157н, которая в настоящее время является основополагающим документом по бухгалтерскому (бюджетному) учету, представлены только некоторые из них. Познакомимся с приведенными в Стандарте понятиями.

Основные средства – материальные ценности, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования, в том числе находящиеся в эксплуатации, запасе, на консервации, а также для представления в рамках арендных отношений, в том числе инвестиционная недвижимость.

Не относятся к основным средствам:

- непроизведенные активы;

- имущество, составляющее государственную (муниципальную) казну;

- права на разработку полезных ископаемых и запасов полезных ископаемых, таких как нефть, природный газ и аналогичные невозобновляемые ресурсы;

- материальные ценности, в том числе объекты недвижимого имущества, предназначенные для продажи и (или) учитываемые в составе запасов, объектов незавершенного строительства, числящихся в составе капитальных вложений;

- биологические активы.

Группы основных средств – совокупность активов, выделяемых для целей бухгалтерского учета, сходных по сути или функциям, выполняемым в деятельности субъекта учета, информация о которой раскрывается в бухгалтерской (финансовой) отчетности обобщенным показателем.

Группами основных средств являются:

а) жилые помещения;

б) нежилые помещения (здания и сооружения);

в) машины и оборудование;

г) транспортные средства;

д) инвентарь производственный и хозяйственный;

е) многолетние насаждения;

ж) инвестиционная недвижимость;

з) основные средства, не включенные в другие группы.

Инвестиционная недвижимость – объекты недвижимости или их части, находящиеся во владении и (или) пользовании с целью получения арендной платы и (или) увеличения стоимости недвижимости, но не предназначенные для выполнения возложенных на субъект учета государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета и (или) продажи.

Активы культурного наследия – материальные ценности, возникшие в результате исторических событий и обладающие ценностью с точки зрения истории, археологии, архитектуры, градостроительства, искусства, науки и техники, эстетики, этнологии или антропологии, социальной культуры и являющиеся свидетельством эпох и цивилизаций, подлинными источниками информации о зарождении и развитии культуры.

Первоначальная стоимость – стоимость, по которой актив принят к бухгалтерскому учету.

Амортизация – величина стоимости актива, постепенно относимая в течение срока полезного использования на расходы (на уменьшение финансового результата).

Срок полезного использования – период, в течение которого предусматривается использование субъектом учета в его деятельности актива в тех целях, ради которых он приобретен, создан и (или) получен (использование в запланированных целях).

Переоцененная стоимость – стоимость актива на дату переоценки за вычетом накопленной амортизации и накопленных убытков от обесценения актива.

Балансовая стоимость – первоначальная стоимость актива с учетом ее изменений.

Остаточная стоимость – стоимость, по которой актив отражается в бухгалтерской (финансовой) отчетности после вычета накопленной амортизации и накопленных убытков от обесценения актива.

Накопленная амортизация – сумма амортизации, исчисленная за период использования актива (на дату проведения операции с активом и (или) на отчетную дату).

Накопленный убыток от обесценения актива – сумма убытка от обесценения актива, исчисленная за период его использования (на дату проведения операции с активом и (или) на отчетную дату).

Обменные операции – это операции, в ходе которых передача (получение) активов происходит по сопоставимой денежной величине (стоимости) в форме денежных средств и (или) иных материальных ценностей, работ, услуг, прав на пользование имуществом.

Необменные операции – это операции, в ходе которых получение (передача) активов происходит без получения взамен других активов (денежных и материальных). Другими словами, это получение (передача) активов безвозмездно или по незначительным ценам по отношению к рыночной цене.

Признание объектов основных средств.

В III разделе Стандарта принятие к учету основных средств обозначено понятием «признание». Это не меняет сущности представленных в нем положений, которые отчасти схожи с некоторыми положениями Инструкции № 157н. Рассмотрим основные моменты данного раздела.

Единицей учета основных средств (ОС) является инвентарный объект. Каждому инвентарному объекту присваивается инвентарный номер в порядке, установленном учетной политикой учреждения, с учетом положений Стандарта и Инструкции № 157н. Инвентарный номер сохраняется за объектом на весь период его нахождения в учреждении. После выбытия объекта закрепленный за ним инвентарный номер никому не присваивается.

Объектом ОС признается объект имущества со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, либо обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Объекты ОС, срок полезного использования которых одинаков, а стоимость не является существенной (например, библиотечные фонды, периферийные устройства и компьютерное оборудование, мебель, используемая в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения)), согласно Инструкции № 157н могут быть объединены в один инвентарный объект – комплекс объектов ОС.

Единицей учета ОС может также признаваться часть объекта имущества. Это возможно, если часть объекта имеет отличный от остальных частей срок полезного использования и ее стоимость составляет значительную величину.

Объект недвижимости (или его часть), полученный в аренду и предназначенный для сдачи в субаренду, может признаваться инвестиционной недвижимостью.

Актив культурного наследия учитывается в составе ОС, если с его помощью возможно получить экономические выгоды или полезный потенциал либо если его полезный потенциал не ограничивается культурной ценностью.

В иных случаях актив культурного наследия отражается на забалансовых счетах в условной оценке – один рубль.

Объекты ОС могут перемещаться из одной группы в другую (реклассифицироваться). Выбытие объекта из одной группы и включение его в другую группу должно отражаться в бухгалтерском учете одновременно. Реклассификация не приводит к изменению стоимости объектов ОС.

Первоначальная стоимость объектов ОС.

В Стандарте много внимания уделено первоначальной стоимости объектов ОС. В нем отдельно рассматривается первоначальная стоимость ОС, приобретенных в результате обменных и необменных операций.

Приобретение ОС в результате обменных операций. Первоначальная стоимость ОС, приобретенного в результате обменных операций или созданного учреждением, определяется в сумме фактически произведенных капитальных вложений, формируемых с учетом НДС, предъявленного поставщиками.

Какие именно затраты включаются и не включаются в первоначальную стоимость ОС, представим в таблице.

|

Что включается в первоначальную стоимость |

Что не включается в первоначальную стоимость |

|

Цена приобретения, в том числе таможенные пошлины, невозмещаемые суммы НДС, за вычетом скидок (вычетов, льгот) |

Затраты на открытие новых производств |

|

Любые фактические затраты на приобретение, создание объекта ОС, его доставку и приведение в состояние, пригодное к эксплуатации, в том числе: – расходы на оплату труда и страховые взносы; – стоимость работ (услуг) по договору строительного подряда и иным договорам; – госпошлины и другие аналогичные расходы, связанные с приобретением (созданием) объекта ОС; – суммы вознаграждений посредникам; – затраты на подготовку площадки; – затраты на доставку и разгрузку; – расходы на установку и монтаж; – затраты на проверку функционирования объекта ОС; – расходы на материалы и услуги сторонних организаций; – затраты на информационные и консультационные услуги; – иные затраты, непосредственно связанные с приобретением, сооружением (изготовлением) объекта ОС |

Затраты на внедрение новых продуктов и услуг |

|

Затраты на демонтаж и вывод объекта ОС из эксплуатации, а также восстановление участка, на котором объект расположен |

Затраты на ведение деятельности на новом месте или с новой группой потребителей услуг (включая затраты на обучение персонала) |

|

Операционные убытки, понесенные до момента достижения инвестиционной недвижимостью планового уровня заполнения арендаторами |

|

|

Административные, общехозяйственные и прочие общие накладные расходы |

|

|

Затраты на выполнение операций, сопутствующих строительству (кроме доставки объекта и приведения его в состояние, пригодное для использования) |

При приобретении ОС за валюту оценка его первоначальной стоимости производится в рублевом эквиваленте на дату принятия объекта к учету. При перечислении авансов в иностранной валюте, включаемых в фактически произведенные капитальные вложения, рублевый эквивалент исчисляется на дату перечисления аванса.

После принятия объекта к учету любые курсовые разницы, связанные с оплатой оставшейся неоплаченной задолженности, относятся на финансовый результат текущего периода.

Балансовая стоимость объекта ОС изменяется в случаях достройки, дооборудования, реконструкции, в том числе с элементами реставрации, технического перевооружения, модернизации, замещения объекта или его составной части, а также переоценки ОС.

Первоначальная стоимость объекта ОС, приобретенного в обмен на иные активы, за исключением денежных средств, определяется в справедливой стоимости на дату приобретения.

Приобретение ОС в результате необменных операций. Первоначальной стоимостью ОС, приобретенного в результате необменной операции, является его справедливая стоимость на дату приобретения.

Если объект не может быть оценен по справедливой стоимости, его первоначальная стоимость определяется исходя из остаточной стоимости переданного взамен актива. Если остаточная стоимость не определена или нулевая, то объект ОС оценивается в условной оценке – один рубль.

Амортизация основных средств.

Что касается порядка начисления амортизации, в Стандарте появились отличия от норм действующей Инструкции № 157н. Рассмотрим основные положения Стандарта.

Посредством равномерного начисления амортизации стоимость объекта ОС в течение срока полезного использования переносится на расходы (на уменьшение финансового результата).

Амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем принятия ОС к бухгалтерскому учету. Начисление прекращается с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта становится равной нулю.

Если объект простаивает или не используется, но имеет остаточную стоимость, начисление амортизации не приостанавливается.

Срок полезного использования ОС определяется:

а) исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала объекта;

б) исходя из рекомендаций, содержащихся в документах производителя, и (или) на основании принятого решения комиссии по поступлению и выбытию активов, принятого с учетом:

- ожидаемого срока использования объекта;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений объекта;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации – для объектов, безвозмездно полученных от иных субъектов учета, государственных (муниципальных) организаций.

Далее в Стандарте предлагаются три метода начисления амортизации.

Учреждение выбирает тот метод, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод или полезного потенциала актива.

Выбранный метод применяется последовательно от периода к периоду.

Далее следует сказать о новых положениях по начислению амортизации в зависимости от стоимости объекта ОС. Теперь они наиболее приближены к налоговому учету и заключаются в следующем:

- на объекты стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами;

- на объекты стоимостью до 10 000 руб. включительно, за исключением библиотечного фонда, амортизация не начисляется. При вводе в эксплуатацию объектов движимого имущества стоимостью до 10 000 руб. их первоначальная стоимость списывается с балансового учета с одновременным отражением объекта на забалансовом счете;

- на объекты библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче их в эксплуатацию;

- на объекты ОС стоимостью от 10 000 до 100 000 руб. амортизация начисляется в размере 100% первоначальной стоимости при вводе их в эксплуатацию.

Амортизация при переоценке. При переоценке объекта ОС сумма накопленной амортизации на дату переоценки учитывается одним из следующих способов:

- пересчитывается пропорционально изменению первоначальной стоимости таким образом, чтобы остаточная стоимость объекта после переоценки равнялась его переоцененной стоимости. То есть балансовая стоимость и накопленная амортизация умножаются на один и тот же коэффициент;

- вычитается из балансовой стоимости, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива.

Величина корректировки, возникающая при пересчете или исключении сумм накопленной амортизации, образует часть суммы увеличения или уменьшения остаточной стоимости ОС, подлежащей отражению в бухгалтерском учете.

Выбытие основных средств.

Признание объекта ОС прекращается в случае выбытия имущества в результате продажи, заключения договора аренды, предусматривающего переход существенных операционных рисков и выгод к пользователю (арендатору), передачи другой организации госсектора, иным организациям на безвозмездной основе, по иным основаниям, предполагающим прекращение права оперативного управления имуществом, а также в случае выбытия имущества в результате списания.

Выбытие объектов ОС отражается по кредиту соответствующих балансовых счетов учета основных средств.

При отражении в учете выбытия ОС необходимо соблюдать следующие критерии:

1. Субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) объектом имущества, отраженного в составе ОС.

2. Субъект учета больше не участвует ни в распоряжении выбывшим объектом ОС, ни в его реальном использовании.

3. Величина дохода (расхода) от выбытия объекта ОС может быть надежно оценена.

4. Прогнозируемые к получению экономические выгоды или полезный потенциал, связанные с ОС, а также понесенные или ожидаемые затраты могут быть надежно оценены.

Доходы, причитающиеся к получению при выбытии ОС, подлежат первоначальному признанию по справедливой стоимости.

Финансовый результат, возникающий при выбытии объекта ОС, отражается в составе финансового результата текущего периода. Он определяется как разница между поступлениями от выбытия, если таковые имеются, и остаточной стоимостью объекта ОС.

Раскрытие информации об ОС в отчетности.

По каждой группе ОС в бухгалтерской (финансовой) отчетности раскрывается следующая информация:

а) используемые методы начисления амортизации;

б) применяемые методы определения сроков полезного использования;

в) сумма балансовой стоимости, а также сумма накопленной амортизации в совокупности с суммой накопленных убытков от обесценения ОС на начало и на конец периода по группам ОС;

г) сверка остаточной стоимости на начало и на конец периода.

Дополнительно для каждой группы ОС в отчетности раскрывается следующая информация:

- наличие и размер ограничений прав собственности или иных предоставленных прав, включая стоимость объектов недвижимого и особо ценного движимого имущества, которые не могут быть использованы субъектом учета в качестве обеспечения по обязательствам, а также остаточная стоимость ОС, переданных в качестве обеспечения, на начало и конец отчетного периода;

- сумма затрат, включенных в стоимость ОС в ходе строительства, на начало и на конец отчетного периода;

- суммы договорных обязательств по приобретению (строительству) ОС на конец отчетного периода;

- суммы компенсаций, причитающихся к получению от третьих сторон в связи с обесценением, утратой или передачей ОС, включенных в доходы текущего периода.

В отношении инвестиционной недвижимости раскрывается следующая информация:

- описание объектов инвестиционной недвижимости;

- критерии для проведения различия между инвестиционной недвижимостью и недвижимостью, занимаемой учреждением, а также недвижимостью, предназначенной для продажи в ходе обычной хозяйственной деятельности;

- суммы, признаваемые в качестве дохода от предоставления в аренду инвестиционной недвижимости;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, доходы от предоставления в аренду которой отражены в финансовом результате отчетного периода;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, которая не предоставлялась в аренду;

- наличие ограничений в отношении возможности продажи объектов инвестиционной недвижимости или поступлений экономических выгод (доходов) от выбытия, а также суммы указанных ограничений.

В пояснительной записке, представляемой в составе бухгалтерской (финансовой) отчетности, дополнительно отражаются сведения:

- о балансовой и остаточной стоимости временно простаивающих объектов ОС;

- о балансовой стоимости ОС, находящихся в эксплуатации и имеющих нулевую остаточную стоимость;

- о балансовой и остаточной стоимости ОС, изъятых из эксплуатации и удерживаемых до их выбытия.

* * *

В Стандарте приведены основные термины и определения, которые затрагивают учет основных средств. В нем изложен порядок принятия их к бухгалтерскому учету. Даны рекомендации по определению первоначальной стоимости ОС, приобретенных в результате обменных и необменных операций. Рассмотрены порядок начисления амортизации, особенности отражения в учете выбытия ОС и особенности раскрытия данных об ОС в бухгалтерской (финансовой) отчетности.

Стандарт планируется применять при ведении учета с 1 января 2018 года.

Об определении срока полезного использования в отношении основных средств, введенных в эксплуатацию с 01.01.2018

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 18 июня 2018 г. N 03-03-20/41332

Департамент налоговой и таможенной политики рассмотрел письмо по вопросу налогообложения и сообщает следующее.

Постановлением Правительства Российской Федерации от 28.04.2018 N 526 «О внесении изменений в Классификацию основных средств, включаемых в амортизационные группы» (далее — Постановление N 526) внесены изменения в Классификацию основных средств, утвержденную постановлением Правительства Российской Федерации от 01.01.2002 N 1 (далее — Классификация основных средств), которые распространяется на правоотношения, возникшие с 1 января 2018 года.

На основании положений нормы пункта 1 статьи 256 Налогового кодекса Российской Федерации (далее — НК РФ) амортизируемым имуществом в целях главы 25 НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

Абзацем первым пункта 1 статьи 258 НК РФ установлено, что амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 НК РФ и с учетом Классификации основных средств.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (пункт 6 статьи 258 НК РФ).

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Таким образом, для определения срока полезного использования в отношении основных средств, введенных в эксплуатацию с 01.01.2018 года, следует руководствоваться Классификацией основных средств в редакции Постановления N 526. Для тех основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается в соответствии с техническими условиями или рекомендациями изготовителей.

Абзацем вторым пункта 9 статьи 258 НК РФ предусмотрено, что налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 НК РФ.

Учитывая изложенное, налогоплательщик вправе самостоятельно установить предельный размер амортизационной премии в зависимости от амортизационной группы, в которую включено такое основное средство.

Директор Департамента

А.В. САЗАНОВ