Содержание

- Амортизация основных средств и ПБУ 18/02

- Итоги конкурса для читателей

- Амортизация основных средств: инструкция для бухгалтера

- Практический пример

- Групповой учет основных средств в бюджетных учреждениях с 1 января 2018 года

- Что понималось под групповым учетом основных средств до 01.01.2018?

- Что нового появилось в учете группы основных средств с 01.01.2018?

- Федеральные стандарты бухгалтерского учёта 2018 года для организаций государственного сектора

- Глобальные изменения

- К чему должны подготовиться сотрудники учреждений госсектора?

- СОВРЕМЕННЫЕ ПРОБЛЕМЫ УЧЕТА ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

- Список литературы

- Основные средства в бухгалтерском и налоговом учете, основные изменения в 2019 году

- Что такое основные средства

- Виды основных средств

- Что изменилось в 2019 году

- Основные средства в 2018 году – основные изменения

- Бухгалтерский и налоговый учет основных средств в 2019 году

- Амортизация ОС в 2019 году

- Какие документы применяются для учета основных средств

- Бухгалтерские проводки

Амортизация основных средств и ПБУ 18/02

Итоги конкурса для читателей

Прежде всего, подведем итоги конкурса, который проходил в 32-м выпуске журнала.

Мы предлагали читателям решить задачу по бухучету, проверить себя и выиграть приз. Конкурсантам нужно было рассчитать амортизацию в налоговом учете, поставить приобретенный объект основных средств на бухгалтерский учет и ответить еще на ряд вопросов по теме. Задача была составлена по аналогии с той, которую Контур.Академия предлагала студентам на пятой Контур.Олимпиаде. Олимпиада проводится ежегодно среди студентов финансовых специальностей.

Учитесь бесплатно в Контур.Академии. Примите участие в шестой Контур.Олимпиаде и выиграйте денежные призы.

Работы читателей проверял аттестованный аудитор, автор нашего журнала Александр Лавров. Стоит отметить, что не все участники справились с заданием без ошибок.

Основные ошибки при расчете амортизации

- Ошибки при работе с первичными документами. Подтвердить срок эксплуатации объекта основных средств можно как с помощью унифицированных форм, так и с помощью документа неунифицированной формы, если именно он был составлен при приемке-передаче основного средства. Напомним, что с 2013 года применение унифицированных форм необязательно. Большинство конкурсантов решили, что для данной операции пригодна лишь унифицированная форма ОС-1.

- Подмена понятий. Срок полезного использования и срок для начисления амортизации — это не одно и то же. Участники конкурса перепутали два понятия, из-за чего и допустили ошибки в расчете сроков.

- Сложности с расчетом ОНО и ОНА. Бухгалтеры не всегда могут верно определить месяц возникновения и погашения ОНО и ОНА. Кроме того, некоторые участники конкурса не учли, что погашать ОНО (как и ОНА) можно только тогда, когда оно есть, а погашение ОНО «в минус» недопустимо. Данная ошибка влечет за собой неверные расчеты и искажение учета.

- Неправомерное округление. Сумму начисленной амортизации нужно отражать в рублях и копейках. Это связано с тем, что бухгалтерский учет также ведется без округлений. Кроме того, налоговая база по налогу на прибыль рассчитывается в рублях и копейках. Некоторые конкурсанты округляли суммы начисленной амортизации до целых рублей, что противоречит законодательству.

- Несвоевременное применение вычета НДС. Налог можно и нужно принять к вычету (и отразить вычет в учете) уже в момент постановки основного средства на учет. Некоторые участники отразили вычет НДС лишь после введения основного средства в эксплуатацию или после оплаты его стоимости поставщику.

Узнать имена победителей

Амортизация основных средств: инструкция для бухгалтера

Проанализировав типичные ошибки конкурсантов, Александр Лавров подготовил статью: составил пошаговую инструкцию по начислению амортизация основных средств и ПБУ 18/02, а также подробно разобрал решение конкурсной задачи.

Пять шагов помогут вам безошибочно рассчитать и отразить в учете амортизацию основных средств.

Шаг первый. Определяем первоначальную стоимость. Амортизационная премия

Базовый принцип определения первоначальной стоимости ОС схож в бухгалтерском и налоговом учете: в первоначальную стоимость ОС включаются все фактические затраты, связанные с приобретением (созданием) объекта и доведением его до состояния, пригодного к использованию, за исключением возмещаемых налогов, в том числе НДС (п. 1 ст. 257 НК РФ, п. 8 ПБУ 6/01 «Учет основных средств»).

Как правило, «бухгалтерская» первоначальная стоимость ОС совпадает с «налоговой».

Однако «амортизируемая» стоимость основного средства в бухгалтерском и налоговом учете может отличаться.

Это связано с применением «амортизационной премии» — права организации единовременно включить до 30 % (по некоторым ОС — до 10 %) первоначальной стоимости ОС в расходы в налоговом учете (п. 9 ст. 258 НК РФ).

Отметим, что для целей бухгалтерского учета нормы ПБУ 6/01 «Учет основных средств» не предусматривают механизма, аналогичного «амортизационной премии», поэтому вся стоимость ОС в бухгалтерском учете включается в расходы только через механизм амортизации.

Шаг второй. Определяем срок полезного использования

Срок полезного использования — это срок, в течение которого организация предполагает использовать объект (п. 1 ст. 258 НК РФ, п. 20 ПБУ 6/01). Однако в бухгалтерском учете этот срок может быть любым (более года) для любого объекта ОС, а в налоговом учете срок полезного использования необходимо установить в соответствии с Классификацией, в пределах сроков для соответствующей амортизационной группы.

Таким образом, сроки полезного использования объекта ОС в бухгалтерском и в налоговом учете могут различаться.

Например, если объект относится к 6-й амортизационной группе (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно), то минимальный срок полезного использования, который можно установить для целей налогообложения, составит 121 месяц. Тогда как в бухгалтерском учете можно установить и более короткий период — например 8 лет (96 месяцев).

Для целей налогообложения при применении линейного метода начисления амортизации у организации есть право уменьшить срок, исходя из которого определяется норма амортизации, на срок использования объекта предыдущим собственником (п. 7 ст. 258 НК РФ). В бухгалтерском учете такой возможности нет — однако она и не нужна, так как при установлении срока полезного использования организация не связана амортизационными группами и может сразу установить срок, учитывающий период эксплуатации у предыдущих владельцев.

Шаг третий. Определяем метод (способ) начисления амортизации

Метод начисления амортизации в налоговом учете определяется учетной политикой в отношении всех объектов амортизируемого имущества (п. 1 ст. 259 НК РФ). Иными словами, для всех таких объектов (кроме тех объектов, для которых НК РФ предусмотрено применение линейного метода) налогоплательщик может выбрать, применять ему линейный или нелинейный метод.

В бухгалтерском учете для различных групп ОС можно выбрать разные способы начисления амортизации (п. 18 ПБУ 6/01).

Иными словами, по одному и тому же объекту ОС амортизация может начисляться в бухгалтерском и налоговом учете в разном порядке. То есть разницы могут возникнуть даже при одинаковых первоначальной стоимости и сроке полезного использования и неприменении амортизационной премии.

Шаг четвертый. Рассчитываем суммы амортизации

Механизм расчета сумм амортизации в бухгалтерском и в налоговом учете отличается.

В бухгалтерском учете при применении любого из способов сначала определяется годовая сумма амортизации. А в течение года, вне зависимости от применяемого способа, ежемесячная сумма амортизации всегда составляет 1/12 годовой (п. 19 ПБУ 6/01).

В налоговом учете сначала определяется норма амортизации (при применении линейного метода в отношении каждого объекта исходя из срока его полезного использования, при применении нелинейного метода — нормы установлены Кодексом). Затем первоначальная стоимость основного средства (либо суммарный баланс соответствующей группы/подгруппы) умножается на норму амортизации для определения суммы амортизации.

Шаг пятый. Определяем разницы и отражаем их с учетом ПБУ 18/02

Прежде всего, напомним, что не все организации обязаны применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Так, его могут не использовать организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02). А это, в частности, все малые предприятия, кроме подлежащих обязательному аудиту (п. 1 ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Таким образом, например, все акционерные общества не вправе отказаться от применения ПБУ 18/02, так как они подлежат обязательному аудиту и поэтому не могут применять упрощенные способы ведения бухгалтерского учета.

Как же отражаются разницы между бухгалтерским и налоговым учетом? Все зависит от того, какая это разница и за счет чего она возникла.

Наиболее распространенные случаи возникновения разниц описаны в таблице.

| Элемент | Причина разниц | Отражение согласно ПБУ 18/02 |

|---|---|---|

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ вообще не учитываются | По мере начисления амортизации в соответствующих суммах признается ПНО |

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ признаны единовременно | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Амортизируемая стоимость | Применена амортизационная премия | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Срок полезного использования | Срок полезного использования в БУ больше, чем в НУ | Сначала признается ОНО, а после прекращения начисления амортизации в НУ это ОНО погашается |

| Срок полезного использования | Срок полезного использования в БУ меньше, чем в НУ | Сначала признается ОНА, а после прекращения начисления амортизации в БУ этот ОНА погашается |

| Методы (способы) начисления амортизации | Используются различные методы (способы) начисления амортизации в БУ и НУ | Признаются ОНА или ОНО (в зависимости от того, больше амортизация в БУ или в НУ), а затем эти ОНА/ОНО погашаются |

Нормативная база, справочники ОКВЭД, ОКОФ, проводок, актуальные показатели. Чтобы получить доступ к материалам, просто зарегистрируйтесь

Узнать больше

Практический пример

В завершение рассмотрим практический пример начисления амортизации и отражения возникающих разниц в соответствии с ПБУ 18/02. Именно при решении этой задачи некоторые конкурсанты допускали ошибки.

Ситуация

АО «Берег» 11.07.2016 для производственной деятельности приобрело у ООО «Горизонт» производственный станок, бывший в употреблении, стоимостью 3 500 000 ₽, в том числе НДС 18 %. АО «Берег» перечислило денежные средства за станок продавцу в полном объеме в сентябре 2016 года. Объект основных средств был введен в эксплуатацию в июле 2016 года. АО «Берег» определило срок полезного использования — 10 лет 1 месяц (121 месяц) в налоговом учете, в бухгалтерском учете — 8 лет (96 месяцев). Получив от продавца производственного станка документы, подтверждающие срок полезного использования, АО «Берег» сделало вывод, что продавец эксплуатировал основное средство в течение 21 месяца. Бухгалтер АО «Берег», в налоговом учете установив срок полезного использования, скорректировал его на срок использования станка в ООО «Горизонт».

В налоговом учете при расчете амортизации АО «Берег» применяет амортизационную премию и единовременно списывает в расходы 30 % стоимости основного средства.

Согласно учетной политике, АО «Берег» начисляет амортизацию линейным методом (способом) и в бухгалтерском, и в налоговом учете.

АО «Берег» продолжало эксплуатировать станок до окончания сроков его полезного использования (как бухгалтерского, так и налогового).

Задание

- Укажите, каким документом можно подтвердить срок эксплуатации объекта основных средств в ООО «Горизонт».

- Рассчитайте амортизацию в налоговом учете. Когда и в каком размере АО «Берег» может признать расходы по налогу на прибыль, связанные с приобретением ОС (в том числе рассчитанную амортизацию)?

- Поставьте на бухгалтерский учет приобретенный объект основных средств.

- Может ли АО «Берег» применять амортизационную премию при расчете амортизации в бухгалтерском учете? Если да, то примените ее при расчете амортизации. Рассчитайте амортизацию в бухгалтерском учете.

- Появится ли у бухгалтера необходимость использования ПБУ 18/02? Если да, то укажите, какие записи и когда будут сделаны в бухгалтерском учете и в какой сумме в связи с применением данного ПБУ за весь период эксплуатации в АО «Берег».

Решение

По вопросу 1. Подтвердить срок эксплуатации производственного станка в ООО «Горизонт» можно актом по форме № ОС-1 (ОС-1а), аналогичным актом в свободной форме либо иными документами, содержащими сведения о сроке использования станка у продавца.

По вопросу 2. Стоимость, исходя из которой следует исчислять амортизацию в налоговом учете, составляет:

2 966 101,69 ₽ (3 500 000 — 533 898,31, где 533 898,31 — НДС).

Определяем срок полезного использования с учетом эксплуатации станка у предыдущего владельца:

121 — 21 = 100 месяцев.

Определяем месячную норму амортизации:

1/100 × 100 % = 1 %.

Определяем сумму, которую ООО «Берег» может списать единовременно в налоговые расходы (30 % от стоимости производственного станка):

2 966 101,69 ₽ × 30 % = 889 830,51 ₽

Определяем, какая сумма будет списываться в расходы в течение 100 месяцев:

2 966 101,69 — 889 830,51 = 2 076 271,18 ₽

Определяем ежемесячную сумму амортизации в налоговом учете:

2 076 271,18 × 1 % = 20 762,71 ₽

Определяем сумму амортизации, которую в 2016 году можно включить в расходы по налогу на прибыль:

20 762,71 × 5 месяцев (август — декабрь 2016 года) + 889 830,51 ₽ (амортизационная премия) = 993 644,06 ₽

Определяем, какую сумму амортизации можно включить в расходы в 2017 году:

20 762,71 ₽ × 12 месяцев = 249 152,52 ₽

Аналогично в 2018–2023 годах.

Определяем, какую сумму амортизации можно включить в расходы в 2024 году:

20 762,71 × 11 месяцев (январь — ноябрь) + 0,18 ₽ (не списанный остаток первоначальной стоимости, который будет признан в расходах в декабре) = 228 389,99 ₽.

По вопросу 3. Ставим на бухгалтерский учет приобретенный объект основных средств.

Проводки, которые следует сделать в июле 2016 года:

Дебет 08 Кредит 60 — 2 966 101,69₽ — отражены затраты на приобретение производственного станка.

Дебет 19 Кредит 60 — 533 898,31 ₽ — отражен НДС.

Дебет 01 Кредит 08 — 2 966 101,69 ₽ — производственный станок введен в состав основных средств.

Вычет НДС не связан напрямую с постановкой ОС на учет, поэтому его не рассматриваем в рамках этой ситуации. Аналогично не рассматриваем и оплату продавцу.

По вопросу 4. В бухгалтерском учете амортизационная премия не применяется, так как такая возможность не предусмотрена нормами ПБУ 6/01.

Рассчитываем амортизацию в бухгалтерском учете.

2 966 101,69 ₽ / 8 лет = 370 762,71 ₽ — годовая сумма амортизации.

370 762,71 ₽ / 12 мес. = 30 896,89 ₽ — ежемесячная сумма амортизации.

По вопросу 5. Прежде всего, отметим, что применение ПБУ 18/02 обязательно, так как АО «Берег» не освобождено от его применения (АО в силу организационно-правовой формы подлежит обязательному аудиту).

В рассматриваемой ситуации необходимость применения ПБУ 18/02 возникает, поскольку АО «Берег» применяет разные сроки полезного использования в налоговом и бухгалтерском учете, а также применяет в налоговом учете амортизационную премию, в то время как в бухгалтерском учете она не применяется никогда.

Бухгалтерские записи в связи с начислением амортизации и применением ПБУ 18/02 будут следующими.

Август 2016 года:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

В бухгалтерском учете в первом месяце начисления амортизации сумма расходов в виде амортизации будет меньше расходов в налоговом учете, которые состоят из налоговой амортизации и амортизационной премии. В результате в учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (п. 12, 15 ПБУ 18/02).

Определяем налогооблагаемую временную разницу (НВР) и отложенное налоговое обязательство (ОНО):

889 830,51 ₽ + 20 762,71 ₽ – 30 896,89 ₽ = 879 696,33 ₽ — сумма НВР.

879 696,33 × 20 % = 175 939,27 ₽ — сумма ОНО.

Дебет 68 Кредит 77 — 175 939,27 ₽ — отражается ОНО.

По мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО (п. 18 ПБУ 18/02). То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68.

С сентября 2016 по июль 2024 года ежемесячно будут делаться следующие проводки:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

С сентября 2016 по ноябрь 2023 года в бухгалтерском и налоговом учете будет уменьшаться НВР и ОНО до их полного погашения. В этом месяце НВР и соответствующее ОНО уменьшатся до нуля, дальше их уменьшать нельзя (уменьшать просто нечего). Поэтому в этом же месяце на остаток разницы будут признаны ВВР и ОНА, которые далее будут расти до момента прекращения начисления амортизации в бухучете (п. 11, 12, 14, 15 ПБУ 18/02).

Для периода с сентября 2016 по октябрь 2023:

30 896,89 ₽ – 20 762,71 ₽ = 10 134,18 ₽ — сумма уменьшения НВР.

10 134,18 × 20 % = 2 026,84 ₽ — сумма уменьшения ОНО.

Списание ОНО производится следующей проводкой:

Дебет 77 Кредит 68 — 2 026,84 ₽ — отражается уменьшение ОНО.

В ноябре 2023 года:

Остаток ОНО на начало месяца — 1 631,03 ₽. По итогам месяца ОНО погашается полностью, остаток разницы (395,81 ₽) относится на увеличение ОНА.

Проводки ноября 2023 года:

Дебет 77 Кредит 68 — 1 631,03 ₽ — отражается уменьшение ОНО.

Дебет 09 Кредит 68 — 395,81 ₽ — отражается признание ОНА.

С декабря 2023 по июль 2024 года ОНА увеличивается на сумму 2 026,84 ₽ ежемесячно:

Дебет 09 Кредит 68 — 2 026,84 ₽ — отражается увеличение ОНА.

Так как с августа 2024 года амортизация будет начисляться только в налоговом учете, то возникает уменьшение ранее признанной ВВР и уменьшение ОНА (п. 11, 14 ПБУ 18/02).

Определяем ежемесячное уменьшение ОНА:

20 762,71 ₽ × 20 % = 4 152,54 ₽.

С августа 2024 по ноябрь 2024 года включительно следует сделать следующие проводки:

Дебет 68 Кредит 09 — 4 152,54 ₽ — отражается уменьшение ОНА.

В ноябре 2024 года начисление амортизации в НУ также прекращается, все разницы погашаются до нуля.

Александр Лавров, аттестованный аудитор

Елена Рогачева, эксперт справочно-правовой системы Контур.Норматив

Групповой учет основных средств в бюджетных учреждениях с 1 января 2018 года

С 1 января 2018 года учреждения госсектора начали переход на новые стандарты ведения учета. В частности, меняется порядок учета нефинансовых активов. И то, что ранее понималось под «групповым учетом основных средств», постепенно дополняется новыми понятиями. Какие новшества следует знать и как их применять на практике, рассмотрим в данной статье.

Что понималось под групповым учетом основных средств до 01.01.2018?

Групповой учет основных средств до 01.01.2018 применялся в отношении объектов библиотечных фондов и однородных предметов производственного и хозяйственного инвентаря стоимостью до 40 000 рублей включительно.

При этом групповой учет производственного и хозяйственного инвентаря мог осуществляться при одновременном соблюдении условий:

- объекты приобретены единовременно по одной учетной стоимости;

- объекты имеют одно и то же производственное и хозяйственное назначение, технические характеристики.

На объекты, подлежащие групповому учету, открывалась Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). При этом каждому из учтенных на карточке объектов производственного и хозяйственного инвентаря присваивался индивидуальный инвентарный номер. Объектам библиотечного фонда инвентарные номера не присваивались.

Что нового появилось в учете группы основных средств с 01.01.2018?

Согласно п. 10 СГС «Основные средства»*(1) объекты основных средств могут объединяться в один инвентарный объект. Для целей бухгалтерского учета такой объект признается комплексом объектов. Это возможно при одновременном выполнении следующих условий:

- срок полезного использования объектов одинаков;

- стоимость объектов не является существенной.

В качестве примера таких объектов в стандарте приведены:

- библиотечные фонды;

- периферийные устройства и компьютерное оборудование;

- мебель, которая используется в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения).

При этом критерии объединения основных средств в комплекс объектов учреждение определяет самостоятельно в учетной политике*(2). К примеру, критерием отнесения стоимости объектов основных средств к несущественной может быть критерий начисления 100% амортизации при вводе в эксплуатацию (100 000 рублей).

Каждому объекту основных средств, входящему в комплекс объектов, присваивается внутренний порядковый инвентарный номер комплекса объектов (п. 46 Инструкции N 157н*(3)). Он формируется как совокупность инвентарного номера комплекса объектов и порядкового номера объекта, входящего в комплекс.

Это означает, что на комплекс объектов основных средств может быть открыта Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). Только отдельным составляющим частям комплекса присваиваются еще и внутренние порядковые номера. В п. 54 Инструкции № 157н также указано, что на комплекс объектов основных средств открывается Инвентарная карточка группового учета нефинансовых активов (ф. 0504032).

В то же время приказом Минфина России от 30.03.2015 N 52н, который устанавливает порядок ведения регистров бухгалтерского учета, в частности, инвентарных карточек, соответствующие новшества пока не учтены. В данном нормативном акте понятие «комплекс объектов основных средств» не применяется. Стоимостные критерии для возможности учета объектов на Инвентарной карточке группового учета нефинансовых активов (ф. 0504032) остались прежними (стоимость до 40 000 руб.).

С учетом указанной коллизии норм рекомендуем закрепить положениями учетной политики решение о применении в отношении комплекса объектов Инвентарной карточки группового учета нефинансовых активов (ф. 0504032).

*(1) Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный приказом Минфина России от 31 декабря 2016 г. N 257н

*(2) п. 4 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», доведенных письмом Минфина России от 15.12.2017 N 02-07-07/84237

*(3) Инструкция по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 N 157н

Федеральные стандарты бухгалтерского учёта 2018 года для организаций государственного сектора

2018 год привнёс новые изменения в учёте и будет активным. Главным бухгалтерам нужно быть внимательными ко всем тонкостям перехода на новые стандарты. Следует обратить особое внимание на корректность ведения учёта в информационной базе и привести все дела в порядок. В противном случае ошибки и неточности чреваты штрафами и проверками.

В апреле 2015 года Минфин России утвердил программу разработки федеральных стандартов бухгалтерского учёта для организаций государственного сектора (Приказ от 10.04.2015 № 64н).

По программе с 1 января 2018 года должны действовать десять стандартов. Однако вступление в силу трёх из них планировалось перенести с 2018 на 2020 год: Минфин России подготовил проект приказа о внесении в программу соответствующих изменений.

31 октября 2017 года Минфин России издал Приказ № 170н «Об утверждении программы разработки федеральных стандартов бухгалтерского учёта для организаций государственного сектора на 2017-2019 гг. и о признании утратившими силу приказов Минфина России от 10.04.2015 № 64н ″Об утверждении программы разработки федеральных стандартов бухгалтерского учёта для организаций государственного сектора″ и 25.11.2016 № 218н «О внесении изменения в приказ Минфина России от 10.04.2015 № 64н ″Об утверждении программы разработки федеральных стандартов бухгалтерского учёта для организаций государственного сектора″».

Стандарты вступают в силу поэтапно с 1 января 2018 года. Окончательный переход к применению запланирован на 2020 год. Параллельно будут вноситься изменения в действующие инструкции по ведению учёта и составлению отчётности, формы первичных учётных документов и регистров.

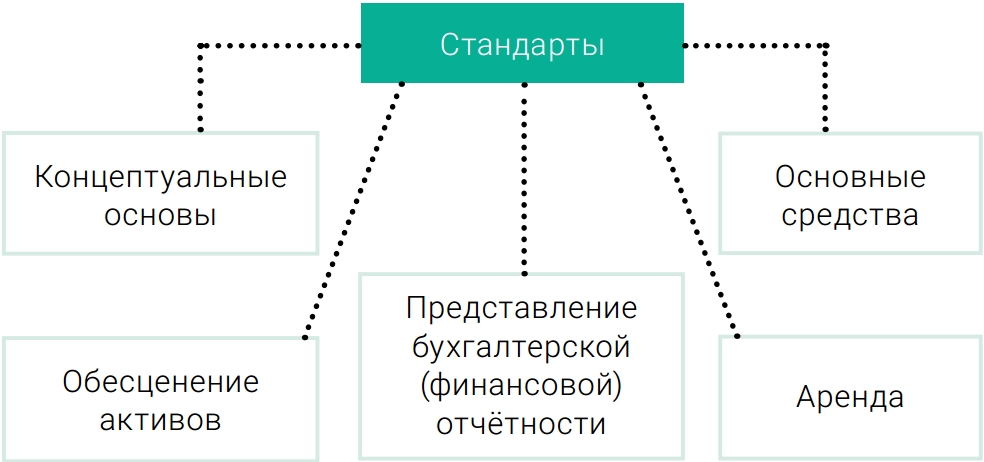

В настоящее время утверждены и прошли регистрацию в Минюсте России пять стандартов:

- «Концептуальные основы бухгалтерского учёта и отчетности организаций государственного сектора» (Приказ Минфина России от 31.12.2016 № 256н);

- «Основные средства» (Приказ Минфина России от 31.12.2016 № 257н);

- «Аренда» (Приказ Минфина России от 31.12.2016 № 258н);

- «Обесценение активов» (Приказ Минфина России от 31.12.2016 № 259н);

- «Представление бухгалтерской (финансовой) отчётности» (Приказ Минфина России от 31.12.2016 № 260н).

Проекты других стандартов размещены на сайте Минфина России в разделе «Бухгалтерский учёт и бухгалтерская (финансовая) отчётность государственного сектора», подразделе «Стандарты финансовой отчётности для государственного сектора».

Как было отмечено, изменения в учёте будут вводиться постепенно, в период с 2018 по 2020 год. Всего ожидается 29 новых стандартов. Нововведения влекут за собой ряд существенных изменений. Их цель ‒ повысить эффективность работы госучреждений.

Название стандарта «Концептуальные основы бухгалтерского учёта и отчётности организаций государственного сектора» говорит само за себя. Это базовый документ, который определяет единые требования к ведению бухгалтерского учёта и составлению отчётности в организациях госсектора:

- основные правила (способы) ведения бухгалтерского учёта;

- объекты бухгалтерского учёта, общие правила их признания (прекращения признания), оценку (денежное измерение) и методы оценки;

- общие правила формирования сведений, раскрываемых в бухгалтерской (финансовой) отчётности, их качественные характеристики;

- основные принципы (допущения) подготовки отчётности;

- основные требования к инвентаризации активов и обязательств.

Организации госсектора должны применять стандарт при ведении бухгалтерского (бюджетного) учёта с 1 января 2018 года. Для составления отчётности положениями стандарта необходимо руководствоваться начиная с отчётности 2018 года. Отчётность за 2017 год представляется по старым правилам.

Положения стандарта применяются одновременно с другими утверждёнными стандартами, а также нормативными правовыми актами, которые регулируют ведение бухгалтерского (бюджетного) учёта и составления отчётности.

Чтобы понять суть грядущих изменений, изучение стандартов необходимо начать именно с концептуальных основ. Проанализируем положения документа. В чём заключаются принципиально новые подходы к формированию данных?

Глобальные изменения

Объекты учёта

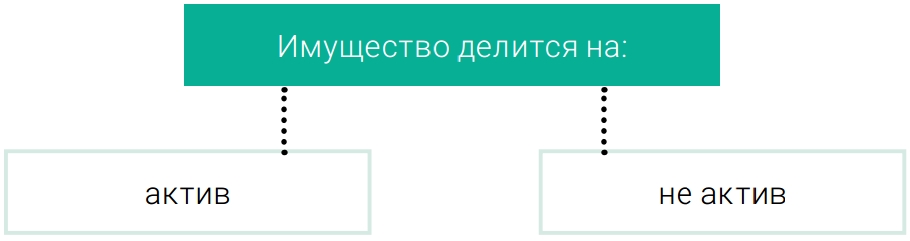

Основные нововведения касаются объектов учёта. В стандарте впервые даны определения актива, обязательства, чистых активов, дохода, расхода.

Актив – это имущество (включая наличные и безналичные денежные средства), которое отвечает следующим условиям:

- принадлежит учреждению и (или) находится в его пользовании;

- контролируется учреждением в результате произошедших фактов хозяйственной жизни;

- заключает полезный потенциал или экономические выгоды.

В определении актива используется ряд новых терминов. Полезный потенциал – это пригодность актива для использования в деятельности учреждения, обмена, погашения принятых обязательств. Использование имущества не обязательно должно сопровождаться поступлением денежных средств. Достаточно того, что оно служит для выполнения учреждением своих функций и достижения целей. Таким образом, актив характеризуется определёнными потребительскими свойствами.

Будущими экономическими выгодами признаются поступления денежных средств (их эквивалентов) в результате использования актива, например, арендные платежи.

О контроле над активом можно говорить, если учреждение вправе использовать актив (в том числе временно) для извлечения полезного потенциала или получения будущих экономических выгод и может исключить или регулировать доступ к этому полезному потенциалу или экономическим выгодам. В целях учёта предполагается, что учреждение контролирует имущество, которое за ним закрепил собственник (учредитель).

Обязательство – это задолженность, погашение которой приведёт к выбытию активов, заключающих полезный потенциал или экономические выгоды. Обязательства принимаются к бухгалтерскому учёту, если они возникли в силу закона, иного нормативного правового акта, муниципального акта или договора (контракта, соглашения).

Разница между активами и обязательствами на определённую дату показывает величину чистых активов. Имущество, которым учреждение не отвечает по своим обязательствам, в расчеёт чистых активов не включается. Чистые активы могут принимать как положительное, так и отрицательное значение.

Доход – это увеличение полезного потенциала активов и (или) поступление экономических выгод за отчётный период (кроме поступлений, связанных с вкладами собственника, учредителя). Вкладом собственника (учредителя) является имущество, которое он передал учреждению (кроме денежных средств и их эквивалентов).

Расход – это снижение полезного потенциала активов и (или) уменьшение экономических выгод за отчётный период в результате выбытия или потребления активов, возникновения обязательств.

Исключение составляет изъятие имущества собственником (учредителем), за исключением денежных средств и их эквивалентов.

Разница между доходами и расходами представляет собой финансовый результат за отчётный период.

Доходы бюджетов учитывают администраторы, расходы – главные распорядители (распорядители) и получатели бюджетных средств.

Таким образом, при ведении отчётности за 2017 год на балансе могут числиться только активы. Но к 2018 году бухгалтерии учреждения необходимо разобрать разделение имущества на актив и не актив (рис. 2). То же самое должно произойти с дебиторской задолженностью, её нужно списать и убрать с баланса.

Признание объектов учёта

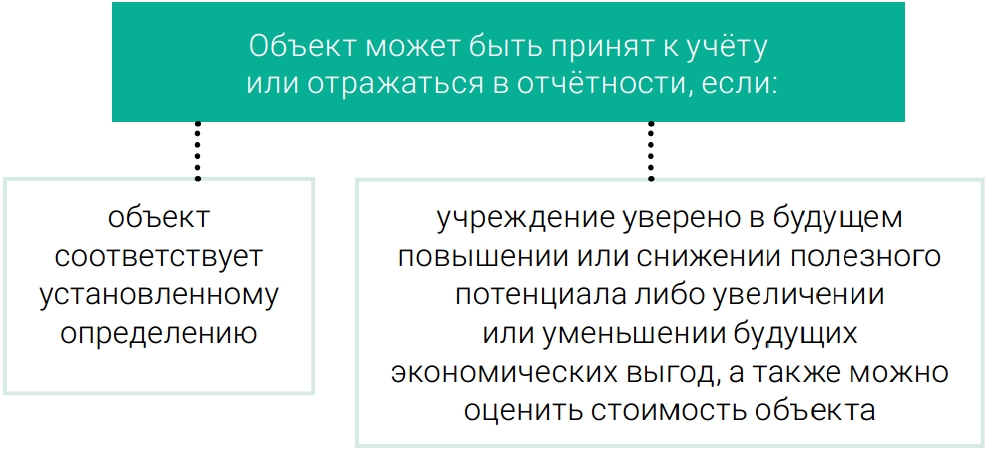

Объект принимается к бухгалтерскому учёту и (или) отражается в отчётности при одновременном соблюдении трёх условий:

- объект соответствует установленному определению;

- учреждение уверено в будущем повышении (снижении) полезного потенциала либо увеличении (уменьшении) будущих экономических выгод, связанных с объектом;

- стоимость объекта можно оценить.

Если стоимость объекта нельзя оценить, в бухгалтерском учёте он не признаётся, однако информация о нём раскрывается в пояснительной записке к отчётности.

Объект выбывает с балансового учёта на дату, когда хотя бы одно из перечисленных условий перестало соблюдаться.

Если доходы признаются в течение нескольких отчётных периодов, расходы, которые соответствуют этим доходам, должны быть распределены между теми же отчётными периодами.

Оценка объектов учёта

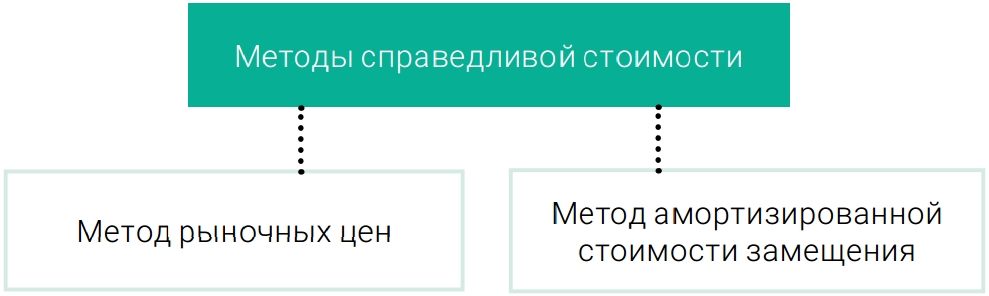

В стандарте введено новое понятие «справедливая стоимость». Она соответствует цене, по которой право собственности на актив переходит между независимыми сторонами сделки. Объекты учёта, которые необходимо оценивать по справедливой стоимости, и случаи её применения будут устанавливаться в стандартах, посвящённых этим объектам.

Справедливую стоимость активов и обязательств можно определить двумя основными методами:

- рыночных цен – на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершённых без отсрочки платежа;

- амортизированной стоимости замещения – рассчитывается как разница между стоимостью полного восстановления (воспроизводства) полезного потенциала актива или замены актива (в зависимости от того, какая из этих величин меньше) и суммой накопленной амортизации, рассчитанной на основе такой стоимости.

В качестве примера стоимости восстановления (воспроизводства) актива приведена стоимость восстановления здания в случае его разрушения. Стоимость замены актива рассчитывается на основе рыночной цены покупки аналогичного актива с сопоставимым оставшимся сроком его полезного использования. Например, стоимость замены разрушенного здания иным зданием с сопоставимым сроком полезного использования.

Формирование данных для отчётности

В стандарте впервые сформулированы характеристики, которым должна отвечать информация в отчётности:

- уместность (релевантность) – данные могут использоваться для финансовой оценки будущих событий и (или) для подтверждения и корректировки ранее сделанных выводов;

- существенность – показатели влияют на решения пользователей;

- достоверное представление (полнота, нейтральность, отсутствие существенных ошибок) – отчётность включает все имеющиеся данные, которые отобраны объективно и сформированы в соответствии с нормативными правовыми актами;

- сопоставимость – позволяет идентифицировать сходства и различия между такой информацией и информацией в других отчётах;

- возможность проверки и (или) подтверждения достоверности данных (верификация) путём прямого подсчёта (например, при инвентаризации) или с использованием формул, моделей, других способов;

- своевременность – доступность пользователям отчётности в период, когда информация может повлиять на принимаемые решения;

- понятность – состав (содержание) и форма представления информации позволяют понять её смысл пользователям отчётности, обладающим необходимыми знаниями о деятельности учреждения.

В стандарте впервые закреплён принцип приоритета содержания над формой. Он означает, что информация об объектах бухгалтерского учёта, фактах хозяйственной жизни должна быть представлена в соответствии с их экономической сущностью, а не только их правовой формой.

Юридическое и экономическое содержание фактов хозяйственной жизни может различаться или даже противоречить друг другу. Например, если говорить об имуществе, то с юридической точки зрения важен объём прав на это имущество: находится оно в учреждении на праве оперативного управления или взято в аренду, получено в безвозмездное пользование, на хранение, на комиссию.

С экономической точки зрения для признания имущества активом важны не права на него, а его полезный потенциал, способность приносить экономические выгоды и возможность контролировать объект.

Имущество может использоваться в деятельности учреждения для достижения его уставных целей, но не принадлежать на праве оперативного управления, а находиться в аренде. Возможна и обратная ситуация: имущество закреплено за учреждением на праве оперативного управления и числится на балансе, но непригодно к эксплуатации.

В настоящее время на балансе учреждения отражается только имущество, которое закреплено на праве оперативного управления. Имущество, полученное в возмездное или безвозмездное пользование, показывается на забалансовых счетах. Однако с 2018 года принцип представления информации в учёте и отчётности кардинально меняется. Определяющей становится не юридическая, а экономическая трактовка фактов хозяйственной жизни. Тем самым методология учёта сближается с подходами, принятыми в международных стандартах финансовой отчётности.

Применительно к операциям с имуществом это означает, что право пользования арендованными основными средствами будет отражаться пользователем (арендатором) в составе нефинансовых активов как самостоятельный объект бухгалтерского учёта. Это закреплено и в федеральном стандарте «Аренда», который также вступает в силу с 1 января 2018 года.

К чему должны подготовиться сотрудники учреждений госсектора?

В первую очередь, нужно быть готовыми к тому, что будут вводиться новые счета и субсчета в единый план счетов, а также процесс заполнения документов немного изменится. Для этого необходимо с 2018 года загрузить новый ОКОФ и обновить редакцию.

Изменение в субсчетах единого плана счетов:

101.х3 «Инвестиционная недвижимость».

101.х7 «Биологические ресурсы».

В амортизации счёта 104 субсчета меняются аналогично!

НМА счёт 102 теперь будет подразделяться по видам:

102.х1 «Программное обеспечение и базы данных».

102.х2 «Оригиналы произведений».

102.х3 «Результаты НИР».

102.х9 «Прочие НМА».

А также добавляются счета:

111.00 «Права пользования имуществом».

114.00 «Обесценение активов».

Счёт 401.00 (Финансовый результат) добавляется:

401.11 «Доходы текущего финансового года».

401.18 «Доходы прошлых лет».

401.19 «Результат исправления ошибок по доходам».

Счёт 401.20 (Расходы текущего финансового года):

401.21 «Расходы текущего финансового года».

401.27 «Результат от оценки резервов».

401.28 «Расходы прошлых лет».

401.29 «Результат исправления ошибок по расходам».

Расширяется 120 (Доходы от собственности) КОСГУ, теперь он содержит перечень:

121 «Доходы от операционной аренды».

122 «Доходы от финансовой аренды».

123 «Природоресурсные (рентные) платежи».

124 «Проценты по депозитам».

125 «Проценты по заимствованиям».

126 «Проценты по иным финансовым инструментам».

127 «Дивиденды от объектов инвестирования».

128 «Доля в прибыли (убытке) объектов инвестирования».

129 «Доходы от участия в иных организациях».

12Т «Доходы от простого товарищества».

12К «Доходы от концессионной платы».

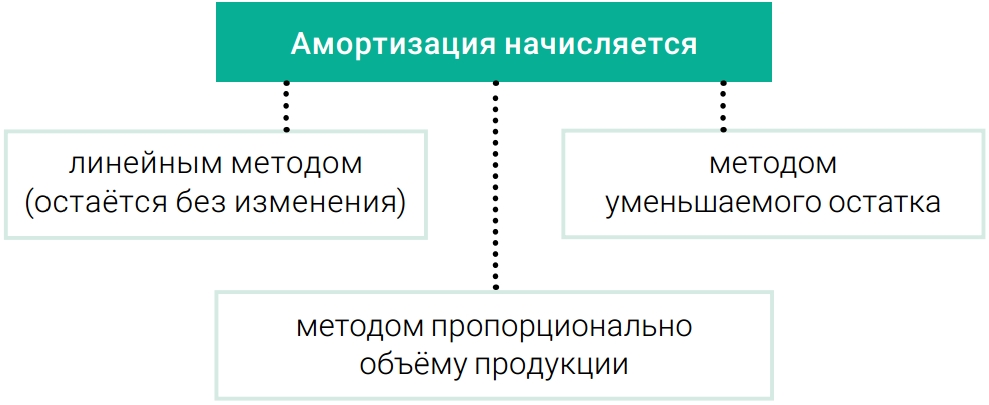

При начислении амортизации специалистам нужно быть внимательными, так как в связи с изменениями в учёте в 2018 году появятся ещё два подраздела начисления амортизации (рис. 7).

Стоит быть внимательными, так как только для БГУ используются два новых метода (метод уменьшаемого остатка и метод пропорционально объёму продукции). Доначисление амортизации, а также списание на забалансовые счета объектов ОС пока что не требуется.

Что касается инвентарных объектов, то единицей учёта, как известно, является инвентарный объект. К объекту ОС инвентарного объекта относятся всё то, что было ранее, и добавляется ещё один пункт «Комплекс объектов ОС». Это разнородные объекты, срок использования которых одинаков, а стоимость не является существенной. А в структурной части объекта ОС можно самостоятельно определить период поступления экономических выгод.

В связи с изменениями в учёте в 2018 году на весь комплекс нужно будет открывать только одну отдельную инвентарную карточку (0504031) при разнородных объектах ОС. Например, кабинет в государственном учреждении, в котором находятся стулья, столы, компьютеры. Все ОС будут учитываться как один инвентарный объект, в учёте для которого заводится одна инвентарная карточка.

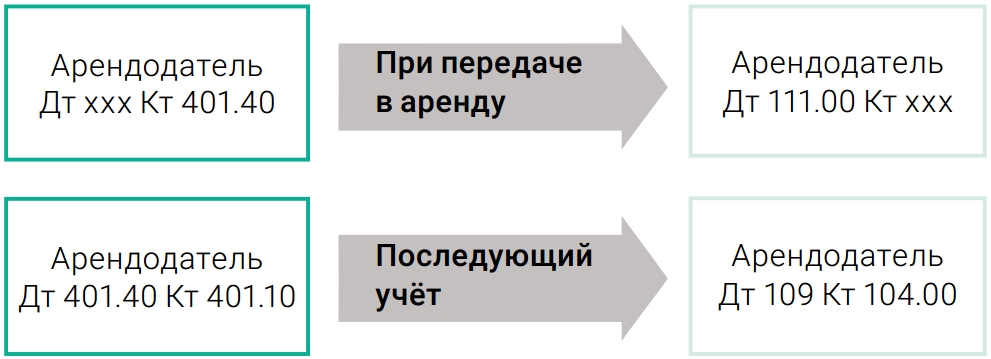

Учёт доходов от аренды у арендодателя переходит на счёт 401.40 (Доходы будущих периодов), а счёт учёта прав пользования арендованным имуществом числится на счёте 111.00 (Права пользования имуществом) (рис. 8).

В заключение ещё раз отметим, что в статье рассмотрена лишь часть изменений, которые введены федеральными стандартами для организаций государственного сектора.

Утверждённые Минфином России федеральные стандарты, согласно п. 1 ст. 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте», являются одним из основных документов, регулирующих бухгалтерский учёт.

Вслед за федеральными должны быть утверждены отраслевые стандарты, а также рекомендации по их применению.

В настоящее время разработаны рекомендации по применению лишь части федеральных стандартов:

— Письмо Минфина России от 15.12.2017 № 02-07-07/84237 «Методические рекомендации по применению федерального стандарта бухгалтерского учёта для организаций государственного сектора ″Основные средства″»;

— Письмо Минфина России от 13.12.2017 № 02-07-07/83464 «Методические указания по применению федерального стандарта бухгалтерского учёта для организаций государственного сектора «Аренда»».

Следовательно, несмотря на то, что с 1 января 2018 года федеральные стандарты вступят в силу, правильное и единообразное их применение не может быть обеспечено без утверждённых отраслевых стандартов и соответствующих рекомендаций.

Другими словами, бухгалтерам государственных и муниципальных учреждений пока остаётся лишь следить за нормотворчеством Минфина России и ждать.

П. 36 Приказа Минфина России от 31.12.2016 № 256н.

П. 47 Приказа Минфина России от 31.12.2016 № 256н.

П. 54 Приказа Минфина России от 31.12.2016 № 256н.

П. п. 66-72 Приказа Минфина России от 31.12.2016 № 256н.

Приказ Минфина России от 31.12.2016 № 258н.

СОВРЕМЕННЫЕ ПРОБЛЕМЫ УЧЕТА ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

№10, 01.12.2017

Экономические науки

Амирова Лиана Ильдусовна

Основные средства составляют основу материально-технической базы организации, определяют ее технический уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых работ, оказываемых услуг. Предприятию для обеспечения производственного процесса, нужно иметь основные средства, состоящие из сооружений, зданий, машин, складских и других помещений, так же необходимы материалы, оборудование и другие средства труда. Использование основных средств является одной из сложных задач в условиях нормативного беспорядка и противоречивых указаний в действующих нормативных документах.

Основные средства – это совокупность материально-вещественных, производственных ценностей, действующие в процессе производства в течение длительного времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений .

Синтетический учет объектов основных средств ведется на счете 01 «Основные средства». В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому признаку, назначению, видам, принадлежности, характеру использования.

Классификация объектов основных средств, необходима для проведения анализа эффективности использования основных средств организации, так же позволяет получать учётно–экономическую информацию в различных аналитических разрезах.

Рассмотрим классификацию объектов по степени использования основных средств более подробно.

Основные средства по степени использования, обычно, подразделяют на основные средства, находящиеся в запасе (резерве), находятся в эксплуатации (действующие и бездействующие), в стадии дооборудования, достройки, реконструкции и частичной ликвидации, консервации. (Рис.1)

Рисунок 1. Классификация основных средств по степени использования

Основные средства, находящиеся в эксплуатации – это средства, находящиеся на балансе компании, которые действуют или не используются в определенный период, или сдаются в аренду на срок менее 3 месяцев.

Основным средства в запасе, это оборудование и транспортные средства, а также временно выбывшие из эксплуатации объекты. Объекты, находящиеся в стадии достройки и дооборудования на данный момент не введены в эксплуатацию и требующие дополнительные затраты для доведения до пригодного к использованию состояния. Объекты, находящиеся в стадии реконструкции временно не функционируют, но введённые в эксплуатацию. Основные средства на консервации — это средства, находящиеся в определенном технологическом комплексе или имеющие законченный цикл технологического процесса.

В действующем законодательстве достаточно четко упорядочены вопросы, связанные с учётом использования основных средств. Данный участок является одним из самых сложных для бухгалтеров, так как нормативные акты предъявляют специфические требования к принятию на учёт и снятию с учёта, переоценке и амортизации, и к аренде основных средств. Из-за их существенной цены правильное отражение использования основных средств в бухгалтерском учёте и отчётности заметно влияет на финансовые показатели деятельности предприятия и может уменьшить налоговое бремя. Организация учёта хозяйственных операций с использованием основных средств как имуществом невозможна, без выполнения специальных требований гражданского законодательства.

На решение проблем, связанных с учётом использования основных средств, значительное влияние в наше время оказывает процесс реформирования бухгалтерского учёта в соответствии с международными стандартами, благодаря которому, появился ряд новых документов. Приказ № 147н внёс следующие изменения:

1) из ПБУ 6/01 («Учет основных средств») исключён п. 2, в котором отмечалось, что оно «применяется также в отношении доходных вложений в материальные ценности»;

2) в п. 4 Положения изменены условия принятия к бухгалтерскому учету активов в качестве основных средств.

3) Внесено новое правило, касающееся учета «малоценных» объектов основных средств в п. 5 ПБУ 6/01.

Теперь они могут отражаться в бухгалтерской отчётности и бухгалтерском учёте организации, или в составе объектов основных средств, либо в составе материально-производственных запасов. Данные изменения внесены, для устранения организаций разницы в учёте таких объектов основных средств в бухгалтерском и налоговом учете. В соответствии с п. 4 ПБУ 6/01, в новой редакции, с 01.01.2010 «доходные вложения в материальные ценности» являются основными средствами организации и многим предприятиям придется включить эти активы в налоговую базу по налогу на имущество организаций.

Рассматривая общие вопросы учета и налогообложения в области использования основных средств можно увидеть следующие проблемы:

— проблемы учета НДС при приобретении основных средств;

— проблемы из-за изменения стоимостного лимита основных средств в налоговом учете;

— проблемы документального оформления использования основных средств;

— проблемы переоценки основных средств в области изменения платежей по налогу на имущество и амортизационных отчислений;

— проблемы, возникшие из-за различий между бухгалтерским и налоговым учетом при продаже объектов основных средств и др. Объекты основных средств, следует более корректно оценивать организациям, так как данная операция влияет на расчёты с бюджетом по налогу на имущество.

В заключение, можно сделать вывод, что использование основных средств, задействованных в организациях, в современных экономических условиях, служат одним из важнейших экономических ресурсов и, бесспорно, влияют на показатели деятельности предприятия. Основные средства, сформированные на первоначальном этапе деятельности организации, требуют постоянного управления ими. Данное управление осуществляется в рамках бухгалтерского учета.

Список литературы

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2019 году

Деятельность субъекта бизнеса предполагает использование имущества с длительным временем применения в процессе производства. Поскольку у таких объектов учета большое время использования и существенная цена, есть некоторые особенности отражения их как в бухучете, так и в налоговом учете. Рассмотрим подробнее как указываются основные средства в бухгалтерском и налоговом учете в 2018 году.

Что такое основные средства

Основные средства это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы.

Основные средства это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы.

Существуют критерии, по которым происходит разграничение между основными фондами и прочим имуществом.

Как ОС можно учитывать объекты:

- Время использования свыше 12 месяцев.

- Такое имущество используется компанией во время деятельности для производства, оказания услуг, выполнения работ или же для целей управления предприятием.

- Оно куплено для применения, а не последующей продажи.

- Его применение позволит организации получать доход.

Отсюда следует, что как ОС учитывают здания, сооружения, транспортные средства, оборудование и т.д.

Ведущим нормативным актом, регулирующим учет основных средств в России является ПБУ № 6/01. В указанном документе определяются показатели отнесения к ОС, а также методология учета.

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий — его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей. Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.

Виды основных средств

Поскольку объекты ОС разнообразны, их легче всего классифицировать по различным группам. Такое разделение имеет значение, так как согласно установленным нормам существуют некоторые особенности учета и переноса цены объекта на конечный продукт деятельности компании.

Выделяют такие ОС:

- Здания.

- Сооружения (временные постройки, мосты и т.д.).

- Передаточные устройства.

- Машины и оборудование.

- Транспортные средства.

- Инструменты.

- Инвентарь и принадлежности.

- Прочие (не включенные ни в одну из выше перечисленных групп)

Кроме этого, ОС могут делиться на производственные объекты и непроизводственные, на основании их назначения. По принадлежности — они бывают собственные и арендованные.

Внимание! Могут применяться и другие разделения ОС – по степени действия в процессе производства, по времени применения, по переносу цены на конечный продукт и т.д.

Что изменилось в 2019 году

Правительство ввело следующие изменения с 2019 года:

- Начиная с 1 января 2019 года были внесены некоторые изменения в НК РФ ст. 259.3, п.1 – расширили перечень оборудования, эксплуатируемого в условиях наилучших доступных технологий. Данное оборудование амортизируется с повышающим коэффициентом, равным двум.

- Был утвержден новый перечень оборудования для ускоренной амортизации в соответствии с Постановлением Правительства №622-р ри 07.04.2018.

Внимание! Теперь под ускоренную амортизацию попадает 583 наименования оборудования, т.е. теперь в 2 раза больше позиций, чем раньше (было 246).

Основные средства в 2018 году – основные изменения

Ожидалось что с начала года в учете основных фондов произойдут существенные изменения. Но новые нормативные акты так и не были приняты. Поэтому в отношении существенного количества объектов ОС продолжают действовать старые правила.

Однако, есть и некоторые нововведения, какие, в большей части, затронули субъектов малого бизнеса, осуществляющих учет по упрощенной схеме.

Такие субъекты получили право создавать первоначальную стоимость ОС на основе сумм оплаты поставщикам и подрядных организаций, осуществляющих монтаж этого объекта. Если ОС было создано в самой организации, то его цена формируется из сумм оплаты подрядчикам и иным организациям. Все прочие затраченные суммы можно перенести в состав текущих расходов.

Важно! Амортизировать объекты ОС организация на упрощенном режиме имеет право единоразово в год последним числом года.

Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество.

В текущий период времени принят к использованию новый классификатор ОС по группам для налогового учета, применяемым для разграничения объектов по группам амортизации. Отдельные объекты были переведены из одной группы в другую, в связи с этим поменяются их нормы амортизации.

Бухгалтерский и налоговый учет основных средств в 2019 году

Одним из важных показателей учета объекта как ОС является его изначальная стоимость. Для бухучета она определена как 40000 рублей, для налогового – 100000 рублей.

На основании этих отличий существуют некоторые особенности учета объектов ОС.

ОС стоимостью до 40 тыс. рублей

Такого рода ОС обычно называют малоценкой, так как они имеют небольшую стоимость, но применяются в деятельности довольно длительное время.

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

ОС стоимостью от 40 до 100 тыс. рублей

Объекты ОС с ценой в промежутке от 40000 рублей и до 100000 рублей входят в промежуточную группу.

В бухучете они определяются как ОС, а в налоговом учете как малоценка.

Поэтому компании необходимо в первой ситуации поставить объект на учет (принять к эксплуатации) и амортизировать его цену по существующей методике.

В налоговом учете фирма имеет возможность перенести издержки на его покупку (изготовление) моментально или же принять к учету и амортизировать. Для целей налогового учета фирме принятый способ нужно также зафиксировать в учетной политике.

Стоимость ОС более 100 тыс рублей

Предел в 100 тыс. рублей в бухучете не используется. Там объектом ОС будет признано любое имущество с ценой свыше 40 тысяч рублей. Однако это имеет большое значение для налогового учета.

Для целей этого учета ОС, которое было поставлено на учет позднее 31 декабря 2015 года, и меньше этого предела, допустимо сразу перенести на расходы. Если же его цена больше 100 тысяч рублей, то объект придется амортизировать, использовав один из двух предлагаемых методов.

Амортизация ОС в 2019 году

Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией.

В 2017 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т. д. Такой список указывается в ПБУ 6/01.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

В 2018 году все также можно применять для целей бухучета четыре способа определения амортизации:

- Линейный;

- По снижаемому остатку;

- Списание исходя из суммы количества лет;

- Пропорционально объему выпущенной продукции.

Для целей налогового учета все также разрешено использовать два способа:

- Линейный;

- Нелинейный.

Необходимо прекратить определение амортизации в ситуациях:

- Производится трехмесячная консервация;

- Выполняется реконструкция;

- ОС на ремонте;

- Модернизация длится более 1 года.

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2017 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно. Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

Какие документы применяются для учета основных средств

При документальном оформлении компания может использовать как стандартные документы, предлагаемые Госкомстатом, то и разработанные самостоятельно. Какие бы бланки ни применялись, они должны быть указаны в учетной политике.

Стандартные бланки распределяются на несколько групп:

| Номер формы | Название | Для чего нужен |

| Поступление и выбытие | ||

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | Для фиксации прихода и выбытия отдельных ОС, не заполняется для зданий и сооружений. |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | Для фиксации прихода и выбытия зданий и сооружений |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | Если фиксация прихода и выбытия объектов ОС (не относится к зданиям, сооружениям) выполняется сразу для группы |

| ОС-14 | Акт о приеме (поступлении) оборудования | Учет оборудования на складском хранении, какое будет использоваться в дальнейшем |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | Списание определенных объектов ОС, какое пришли в негодность. Не заполняется для автотранспорта. |

| ОС-4а | Акт о списании автотранспортных средств | Списание пришедшего в негодность транспортного средства |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | Списание сразу группы ОС, не заполняется для транспортных средств |

| Наличие и движение | ||

| ОС-6 | Инвентарная карточка учета объекта основных средств | Учет определенных объектов ОС и их передвижение внутри компании |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств | Учет нескольких однотипных ОС |

| ОС-6б | Инвентарная книга учета объектов основных средств | В малых предприятиях заменяет заполнение ОС-6 и ОС-6а |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж | Передача хранящегося на складе ОС в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования | Фиксация дефектов, какие были выявлены при монтаже, испытании и т.д. |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств | Фиксация передвижения ОС между подразделениями в пределах компании |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | Постановка на учет ОС по завершении ремонта, модернизации |

Бухгалтерские проводки

Операции с основными средствами отражают в учете следующими проводками:

| Дебет | Кредит | Название операции |

| Поступление основных средств | ||

| 08 | 60, 10, 70, 69 | Зафиксированы в учете совершенные расходы на приобретение либо создание ОС |

| 07 | 60, 10, 70, 69 | Зафиксированы в учете затраты по подготовке монтажа ОС и его установке |

| 08 | 07 | Перенесены затраты на монтаж |

| 19 | 60 | Зафиксирован в учете входящий НДС по затратам на ОС |

| 68 | 19 | Входящий НДС принят к вычету |

| 01 | 08 | Объект ОС принят к учету |

| Амортизация | ||

| 20, 23, 25, 26, 29, 44 | 02 | Рассчитана амортизация основных средств исходя из направления их применения |

| Восстановление, модернизация, ремонт | ||

| 08 | 60 | Зафиксирована цена работ сторонней компании по ремонту, модернизации ОС |

| 19 | 60 | Зафиксирован НДС по работам подрядчика |

| 08 | 10, 70, 69 | Работы по ремонту, модернизации ОС проведены собственными силами |

| 01 | 08 | Все выполненные затраты списаны на увеличение стоимости ОС |

| Продажа | ||

| 62 | 91 | Зафиксирован в учете доход от продажи ОС |

| 91 | 68 | Зафиксирован НДС по продаже |

| 02 | 01 | Списана начисленная амортизация |

| 91 | 01 | Списана остаточная стоимость объекта ОС |

| Ликвидация | ||

| 02 | 01 | Списана амортизация по ликвидируемому ОС |

| 91 | 01 | Списана остаточная стоимость |