Содержание

- Является ли строка «основание» накладной ТОРГ-12 обязательной к заполнению?

- Параметры

- Описание

- Доступность

- Пример использования

- Как заполнить строку 070 раздела 1

- Как заполнить строку 070 приложения 2 раздела 1

- Как заполнить строку 070 в разделе 3

- Как принять или вернуть товар по накладной ТОРГ-12

- Общий регламент составления

- Особенности заполнения бумажной накладной

- Заполнение бумажной накладной ТОРГ-12

- Заполнение электронной товарной накладной

- Как подписывать накладную

- Как вносить исправления

- Срок хранения товарной накладной

- Приемка товара по ТОРГ-12

- Что проверить при получении товара

- Как оформлять возврат товара

- Заполнение товарной накладной ТОРГ-12 при возврате товара

Является ли строка «основание» накладной ТОРГ-12 обязательной к заполнению?

Компания ГАРАНТ

В товарной накладной ТОРГ-12 не заполнена строка «основание». Является ли данная строка обязательной к заполнению? Если да, то что в ней можно указывать?

Рассмотрев вопрос, мы пришли к следующему выводу:

По строке «основание» товарной накладной могут быть указаны не только реквизиты договора купли-продажи (поставки), но и, например, реквизиты заявки покупателя, счета поставщика на оплату.

В то же время незаполнение графы «основание» может привести к спорам с налоговыми органами на предмет правомерности вычета НДС и признания расходов в целях налогообложения прибыли.

Обоснование вывода:

Форма товарной накладной (унифицированная форма ТОРГ-12) и Указания по ее заполнению (далее — Указания) утверждены постановлением Госкомстата России от 25.12.1998 N 132.

Согласно Указаниям ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. ТОРГ-12 составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

При этом ни Указания, ни другие нормативные акты не разъясняют порядок заполнения отдельных реквизитов ТОРГ-12, в том числе, и графы «основание» (постановление Девятого арбитражного апелляционного суда от 20.03.2013 N 09АП-5718/13).

Учитывая, что основанием для передачи товара является договор купли-продажи (поставки), по нашему мнению, в строке «основание» ТОРГ-12 следует указать дату и номер договора купли-продажи (поставки). Данный вывод следует и непосредственно из формы ТОРГ-12, которая предусматривает, что по строке «основание» указывается договор или заказ-наряд.

Согласно п. 1 ст. 420 ГК РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Из положений п. 1 ст. 434, ст. 159, ст. 160 ГК РФ следует, что договор может быть заключен как в письменной, так и в устной форме.

В силу п. 1 ст. 161 ГК РФ сделки юридических лиц между собой вне зависимости от суммы и вида сделки должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения.

Пункт 1 ст. 160 ГК РФ определяет, что сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами. Такой документ на практике, как правило, именуется договором.

Вместе с тем п. 2 ст. 434 ГК РФ предусматривает, что договор в письменной форме может быть заключен как путем составления одного документа, подписанного сторонами, так и путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору.

Кроме того, п. 3 ст. 434 ГК РФ указывает, что письменная форма договора считается соблюденной, если письменное предложение одной стороны заключить договор, то есть оферта (ст. 435 ГК РФ), принято (акцептовано) другой стороной в порядке, предусмотренном п. 3 ст. 438 ГК РФ.

Например, в постановлениях ФАС Центрального округа от 09.04.2010 N А68-4631/09, от 22.07.2008 N А08-8948/06-10-15, ФАС Северо-Западного округа от 30.04.2010 N Ф07-3761/2010, от 04.05.2009 N А44-80/2008 судьи пришли к выводу, что выставление поставщиком счета на оплату, содержащего существенные условия договора, и оплата такого счета покупателем рассматриваются судами как заключение сторонами договора в письменной форме.

В постановлениях ФАС Уральского округа от 10.02.2011 N Ф09-250/11-С3, Девятого арбитражного апелляционного суда от 18.10.2010 N 09АП-24205/2010 судьи посчитали, что заявки покупателя и выставленные продавцом на их основании счета свидетельствуют о заключении сторонами договора.

В этой связи мы полагаем, что по строке «основание» могут быть указаны не только реквизиты договора купли-продажи (поставки), но и, например, реквизиты заявки покупателя, счета поставщика на оплату.

Обращаем Ваше внимание, что, по мнению работников Росстата (письма Федеральной службы государственной статистики от 31.03.2005 N 01-02-09/205, от 03.02.2005 N ИУ-09-22/257), наличие в унифицированных формах незаполненных реквизитов не допускается.

Аналогичная точка зрения нашла отражение и в письме Минфина России от 01.08.2005 N 03-03-04/1/117.

Однако, зачастую, судьи с таким формальным подходом к заполнению первичного документа не соглашаются.

Так, в постановлении ФАС Московского округа от 11.04.2011 N Ф05-1938/11 судьи отклонили ссылки работников ИФНС на отсутствие в товарных накладных заполненных строк «основание», строк «груз принял», поскольку незаполнение спорных граф не свидетельствует о том, что товарная накладная составлена с нарушениями, не опровергает факта принятия на учет товара и не свидетельствует об отсутствии хозяйственной операции.

В постановлении ФАС Московского округа от 28.07.2009 N КА-А40/7008-09 отмечается, что представленные налогоплательщиком первичные учетные документы составлены по единой форме ТОРГ-12 и незаполнение в товарных накладных отдельных строк ошибочно квалифицировано налоговым органом как составление данных документов по форме, отличной от формы ТОРГ-12. Наличие в товарных накладных недостатков, носящих технический характер, не может служить безусловным основанием для отказа в применении налогового вычета по НДС.

В постановлении ФАС Восточно-Сибирского округа от 31.10.2006 N А19-11480/06-44-Ф02-5599/06-С1 судьи не приняли во внимание доводы ИФНС для отказа в предоставлении к возмещению сумм НДС по счетам-фактурам ввиду отсутствия в товарных накладных номеров и даты транспортных накладных, а также отсутствия заполненной строки «основание», отметив при этом, что ввиду отсутствия договорных отношений (имели место фактические отношения поставки) между организацией и контрагентом заполнение графы «основание», предполагающей указание договора либо наряда-заказа, невозможно, однако приобретенный товар на учет поставлен на основании товарных накладных, а налоговая инспекция не подтвердила факт непринятия обществом данного товара на учет, следовательно, у налогового органа отсутствовали основания для отказа в возмещении НДС, предъявленного по счетам-фактурам.

В свою очередь в постановлении Восьмого арбитражного апелляционного суда от 05.05.2012 N 08АП-918/12 судьи, учитывая, что фактические обстоятельства свидетельствуют о совершении сторонами разовых сделок купли-продажи товара, оформленных товарными накладными (унифицированная форма ТОРГ-12), в которых графа «основание» не была заполнена, пришли к выводу, что между организациями имеют место отношения, регулируемые положениями главы 30 ГК РФ.

В ряде других решений судьи высказывают позицию, согласно которой налоговое законодательство не содержит требования об обязательном заполнении всех граф унифицированных форм бухгалтерских документов, отдельные нарушения не могут служить основанием для отказа в принятии к учету таких документов, поскольку они не свидетельствуют об отсутствии, например, затрат, а выявленные недостатки в оформлении первичных документов контрагентами не препятствуют установлению факта осуществления расходов, не отменяют их документального подтверждения и производственной направленности (смотрите, например, постановления ФАС Северо-Западного округа от 18.02.2009 N А13-10133/2007, от 12.11.2009 N А13-3235/2006, ФАС Волго-Вятского округа от 26.11.2008 N А82-14889/2007-28, ФАС Центрального округа от 30.10.2008 N А35-4506/07-С15, ФАС Западно-Сибирского округа от 15.10.2008 N Ф04-6208/2008(13449-А45-15), Ф04-6208/2008(13307-А45-15), Девятого арбитражного апелляционного суда от 03.11.2009 N 09АП-9223/2009).

В то же время, например, в постановлениях ФАС Восточно-Сибирского округа от 15.08.2012 N Ф02-3333/12, от 09.04.2008 N А19-11067/07-43-04АП-4990/2007-Ф02-1237/2008, Третьего арбитражного апелляционного суда от 23.04.2012 N 03АП-586/12, Десятого арбитражного апелляционного суда от 17.08.2011 N 10АП-4909/11 судьи, принимая во внимание совокупность представленных документов (в том числе, товарных накладных с незаполненной графой «основание»), пришли к выводу о недоказанности налогоплательщиком реальности операций и получении им необоснованной налоговой выгоды.

Учитывая многочисленную арбитражную практику, можно сделать вывод, что незаполнение графы «основание» может привести к спорам с налоговыми органами на предмет правомерности вычета НДС и признания расходов в целях налогообложения прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Завьялов Кирилл

Ответ прошел контроль качества

21 октября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Проверяет, содержит ли переменная непустое значение

>Синтаксис

Функция ЗначениеЗаполнено() имеет следующий синтаксис:

Булево ЗначениеЗаполнено(Значение)

А также альтернативный англоязычный синтаксис:

boolean ValueIsFilled(Value)

Параметры

Описание параметров функции ЗначениеЗаполнено():

| Имя параметра | Тип | Описание |

|---|---|---|

| Значение | Произвольный | Значение для проверки. |

| Жирным шрифтом выделены обязательные параметры | ||

>Возвращаемое значение

Булево

Описание

Функция ЗначениеЗаполнено() проверяет, содержит ли переменная непустое значение, характерное для своего типа:

- Для значений типа Булево всегда возвращается Истина

- Для значений типа Строка возвращается Истина, если в строке есть непробельные символы

- Для массивов и коллекций возвращается Истина, если в них есть хотя бы 1 элемент

- Для Неопределено и Null всегда возвращается Ложь.

Внимание! Функция не работает с мутабельными значениями. При передаче мутабельного значения функция вызывает исключение: «Проверка мутабельных значений на заполненность не поддерживается»

Доступность

Тонкий клиент, веб-клиент, мобильный клиент, сервер, толстый клиент, внешнее соединение, мобильное приложение(клиент), мобильное приложение(сервер).

Пример использования

Пример кода с использованием функции ЗначениеЗаполнено():

ЗначениеЗаполнено(«»); //Ложь ЗначениеЗаполнено(0); //Ложь ЗначениеЗаполнено(Ложь); //Истина ЗначениеЗаполнено(«Стул деревянный»); //Истина ЗначениеЗаполнено(Документы.ПоступлениеТоваров.СоздатьДокумент()); //Исключение: Проверка мутабельных значений на заполненность не поддерживается

Особое внимание при заполнении расчета по страховым взносам нужно уделить строке 070 раздела 1 и приложения 2 к нему, а также раздела 3. В первом случае в нее включаются сведения о пенсионных страховых взносах по дополнительному тарифу, во втором случае — информация о расходах работодателя, понесенных на страховое обеспечение, а в третьем — по СНИЛС.

Как заполнить строку 070 раздела 1

Правила заполнения строки 070 раздела 1 расчета по страховым взносам закреплены в Порядке заполнения РСВ, утвержденном Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@. В п. 5.11 указано, что в стр. 070 необходимо указать сумму страховых взносов, направленных на обязательное пенсионное страхование по доптарифам.

Строку 070 из раздела 1 заполняется работодателем только в том случае, если в его штате имеются сотрудники, занятые на тяжелых и вредных работах.

С заполнением раздела 3 РСВ можно ознакомиться в этой статье.

Как заполнить строку 070 приложения 2 раздела 1

При заполнении строки 070 приложения 2 можно опираться на Письмо ФНС РФ от 28.12.2016 г. № ПА-4-11/25227@. В этой строке отображается информация о тех расходах работодателя, которые были им осуществлены при выплате пособий государственного характера.

Строку 070 приложения 2 можно не заполнять в случае, если страхователи участвуют в пилотном проекте ФСС по прямым выплатам. Об этом указано в Письме ФНС РФ от 23.08.2017 г. № БС-4-11/16751@. Для указания участия в пилотном проекте есть специальная строка 001 приложения 2. В ней ставится цифра «1», если осуществляются прямые выплаты и цифра «2», если используется зачетная система.

Соответственно, если применяется зачетная система, то работодатель сам выплачивает пособия своим сотрудникам, и строка 070 о расходах по страховому обеспечению заполняется. В противном случае (при пилотном проекте) выплаты пособий осуществляет ФСС, и строка 070 не заполняется.

Таким образом, строка 070 приложения 2 заполняется теми работодателями, которые в графе 001 проставили «2». Под этой графой далее нужно заполнить несколько строк, в которых отражаются суммы, выплаченные работодателем при временной нетрудоспособности и в связи с материнством сотрудников. При этом суммы отражаются с начала расчетного периода, за последние 3 месяца отчетного периода, а также за 1, 2 и 3 месяцы расчетного периода.

Важно! В этой строке не отражаются суммы пособий по временной нетрудоспособности за первые три дня болезни, поскольку они оплачиваются за счет работодателя. Эти суммы будут включены в строку 030 приложений 1 и 2 к разделу 1 при указании полного объема пособия.

Как заполнить строку 070 в разделе 3

Заполнение строки 070 раздела 3 иногда может вызвать некоторые проблемы. Внесение в нее информации является обязательным, поскольку отсутствие сведений или ошибки в них приведут к тому, что расчет по страховым взносам не будет принят.

В строке 070 раздела 3 указывается СНИЛС сотрудника. Количество этих строк зависит от того, сколько работников и листов раздела 3 (персонифицированных сведений о застрахованных лицах) будет сформировано.

Данные в строке 070 контролируются сотрудниками налоговой инспекции на предмет правильности заполнения и соответствия своим сведениям. Если при проверке выявлены расхождения, то нужно выяснять их причину:

- работодателем была допущена ошибка при переносе данных из СНИЛС при заполнении расчета;

- сотрудник передал работодателю неточные сведения по СНИЛС, а страхователь не перепроверил их, запросив копию документа;

- в информационной базе налоговой инспекции содержатся недостоверные сведения по СНИЛС сотрудника.

Перед подачей корректировочного РСВ необходимо определить причину неверного внесения СНИЛС и исправить ошибку.

О том, что делать, если не найден СНИЛС (РСВ не принят), читайте .

В видео-материале представлена информация об особенностях заполнения РСВ:

Как принять или вернуть товар по накладной ТОРГ-12

Перед тем как принять товар у поставщика, заказчик должен произвести сверку товарно-материальных ценностей на предмет соответствия данным, указанным в товарной накладной, а также количественным и качественным характеристиками, прописанным в условиях контракта.

Скачать бланк накладной ТОРГ-12

Скачать образец заполнения ТОРГ-12 в 2019 году

Скачать образец заполнения возвратной накладной ТОРГ-12

Общий регламент составления

Правила заполнения ТОРГ-12 в 2019 году регламентированы нормативно-правовыми актами:

- Постановление Госкомстата РФ № 132 от 25.12.1998;

- Письмо ФНС России № ЕД-4-15/24227@ от 25.11.2014.

Документ формируется в двух экземплярах, один из которых поставщик оставляет у себя, а другой передает заказчику. На основании полученной ТОРГ-12 бухгалтерия покупателя приходует и, по необходимости, списывает полученные ТМЦ. Дата заполнения должна строго совпадать с датой поставки, а в качестве основания реализации товарно-материальных ценностей должен быть указан контракт (договор). Все подписи в обязательном порядке должны быть расшифрованы, а вносимые данные — соответствовать счету-фактуре. Некоторые поставщики автоматизировали процесс составления первичной документации и предпочитают заполнить ТОРГ-12 онлайн, сделать это можно на многих бухгалтерских сервисах.

ВАЖНО! Перед тем как подписать накладную, бухгалтерии необходимо ее проверить. Бухгалтер может принять документ к учету, только если он правильно составлен.

Особенности заполнения бумажной накладной

Товарную накладную можно заполнять как в бумажном, так и в электронном виде. Если организация составляет накладную на товары в бумажном формате, то не обязана использовать форму ТОРГ-12. Можно применять самостоятельно разработанный регистр. В бланк можно включать необходимое количество граф в соответствии с потребностями и отраслевой спецификой предприятия. Решение, в какой форме будет формироваться первичная документация, отражающая поставку товаров, принимает руководитель. После разработки и утверждения самостоятельного бланка его нужно закрепить в учетной политике организации.

В собственный бланк товарной накладной включите обязательные реквизиты:

- номер и дату формирования;

- название грузополучателя и его реквизиты;

- наименование грузоотправителя и его реквизиты;

- документ, на основании которого производится отгрузка товаров — контракт, счет, счет-фактура и проч.;

- таблицу, в которой приводится список поставляемых товаров, единица измерения и ценовые характеристики;

- место для подписей ответственных лиц с указанием их должностей;

- место для оттисков печатей сторон в случае их использования организациями.

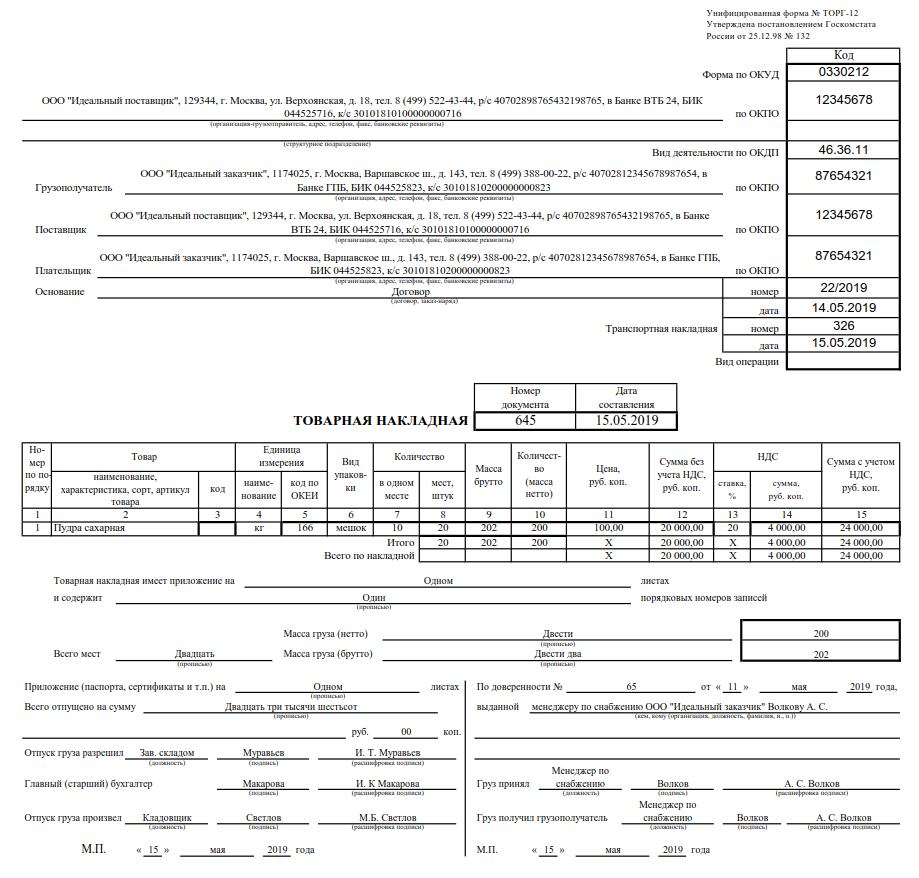

Заполнение бумажной накладной ТОРГ-12

Если поставщик использует унифицированный бланк ТОРГ-12 из альбома унифицированных форм первичной учетной документации по учету торговых операций, необходимо соблюдать правила оформления регистра. Накладную ТОРГ-12 можно формировать и в бумажном, и в электронном виде, но для электронного бланка понадобится электронная цифровая подпись. Унифицированный документ составляется в двух экземплярах, по одному для каждой из сторон. Его необходимо формировать непосредственно в период поставки груза — либо в момент поставки, либо сразу после ее завершения.

Шаг 1. Заполняется вводная часть.

Вносятся данные о наименовании, адресах и банковских реквизитах следующих организаций:

- организация-отправитель и ее структурное подразделение (при необходимости);

- грузополучатель;

- поставщик;

- плательщик.

Шаг 2. В обязательном порядке указывается основание, по которому и осуществляется поставка — договор или государственный контракт. Основанием может выступать счет.

Шаг 3. Необходимо отразить коды в специально отведенной таблице справа.

Прописывают и кодировку по формы по ОКУД (0310001), и индексы предприятий по ОКПО и ОКДП, указывают номер товарно-транспортной накладной при ее наличии.

Шаг 4. Проставить актуальные номер и дату документа.

Шаг 5. Заполнить табличную часть ТОРГ-12.

| Номер строки | Название графы | Описание |

|---|---|---|

| 1 | Номер по порядку | Отгружаемые позиции перечисляются по порядку |

| 2 |

Наименование, характеристика, сорт, артикул товара |

Название поставляемых товаров с их учетными характеристиками |

| 3 | Код товара | Кодировка продукции (при наличии данных) |

| 4 | Наименование единицы измерения | Указывается единица измерения |

| 5 | Код единицы измерения | Здесь отмечается кодировка единицы измерения по ОКЕИ |

| 6 | Вид упаковки | Отмечается форма упаковки товара |

| 7 | Количество в одном месте | Количественные параметры отгружаемых товаров или партий |

| 8 | Количество мест, штук | |

| 9 | Масса брутто | |

| 10 | Количество (масса нетто) | |

| 11 | Цена | Стоимость одной единицы, указывается в рублях |

| 12 | Сумма без учета НДС, руб. коп. | Сумма считается как произведение количества продуктов и цены |

| 13 | Ставка НДС | Действующая ставка налога для организаций — плательщиков НДС. Если предприятие не платит налог, то указывается «без НДС» |

| 14 | Сумма НДС | Величина налога по каждой позиции |

| 15 | Сумма с учетом НДС | Здесь отмечается суммарное значение — стоимость продукции + расчетный показатель НДС |

Шаг 6. В нижней строке отражаются итоговые количественные и стоимостные показатели по товарной накладной. Если организация не платит налог на добавленную стоимость, то в графах проставляются нулевые значения.

Шаг 7. Добавить приложения к регистру.

Эти строки заполняются в тех случаях, когда вместе с отгруженной продукцией предоставляется дополнительная или сопроводительная документация — паспорта, сертификаты и прочие. Необходимо указать общее количество листов приложений. Если приложений к поставке нет, то в строке ставится прочерк.

Аналогичная ситуация и с разделами «Всего мест», «Масса груза». Они заполняются при необходимости, в общих случаях специалист ставит прочерки. В разделе «Отпущено» указывается итоговая сумма, которую заказчик должен перечислить поставщику.

Заполнение электронной товарной накладной

Для этого существуют сервисы и программы для формирования электронной накладной. Регламент составления электронной первичной документации аналогичен правилам, применяемым для бумажной формы. Документ заполняется в виде двух файлов и подписывается электронно-цифровой подписью.

Для формирования электронного документа пользователь переходит на сайт сервиса и вносит все сведения о предстоящей поставке товаров в ячейки. Когда все строки будут заполнены, регистр сохраняется, подписывается ЭЦП и направляется заказчику. При необходимости бланк можно распечатать.

Как подписывать накладную

Заполненную ТОРГ-12 должны подписывать все уполномоченные лица со стороны поставщика и заказчика.

Бывают ситуации, когда груз самостоятельно забирает представитель покупателя по доверенности. В таких случаях в графе «Груз принял» вносятся сведения о лице, который забирает продукцию, и реквизиты основания — доверенности. В графе «Груз получил» расписывается сотрудник, ответственный за размещение продуктов на складе.

Если товарная накладная составлена и направлена заказчику в электронном виде, то обе стороны должны подписать ее цифровой подписью. Электронная ТОРГ-12 формируется в одном экземпляре, но в составе документа два файла. Один создается со стороны покупателя, другой — со стороны поставщика.

Электронную накладную можно направить в территориальную Федеральную налоговую службу в XML-формате по телекоммуникационным каналам связи. Этот документ подписывает руководитель, главный бухгалтер и иные ответственные лица.

Под накладной, которая составляется в бумажной форме, проставляется пять подписей:

- В графе «Груз получил» ставит свою подпись уполномоченное лицо заказчика. Право подписи закреплено в уставе организации или оформляется специальным приказом или доверенностью.

- Раздел «Груз принял» подписывает материально-ответственное лицо заказчика. В этой строке может расписываться и тот служащий, который непосредственно принимает товар. Если партию принимает руководитель, то доверенность не оформляется. Любой другой сотрудник может действовать только на основании доверенности.

- Со стороны поставщика ставятся три подписи: руководителя, бухгалтера и сотрудника, отвечающего за отгрузку товарно-материальных ценностей. Можно издать приказ, в котором будет закреплено право конкретного работника проставлять подпись от поставщика во всех трех разделах.

Печати ставятся обеими сторонами только в том случае, если они используются в учреждениях.

ВАЖНО! Печать — это не обязательный реквизит в документации, но в ТОРГ-12 ее лучше проставить, так как в самом бланке предусмотрено место для оттиска печати. При проверке ИФНС может придраться к порядку заполнения документа в случае ее отсутствия.

Если представитель заказчика получил продукцию по доверенности руководителя, которая была заверена печатью, можно приложить бланк доверенности к товарной накладной в качестве сопроводительной документации и хранить эти регистры вместе. Этого для проверяющего инспектора будет достаточно.

Как вносить исправления

Исправлять товарную накладную, как и любой другой документ первичного учета, не рекомендуется. Но если в регистре обнаружатся ошибки, то исправления вносятся в оба экземпляра — и в документацию поставщика, и в форму, переданную заказчику.

Ошибочная информация перечеркивается, исправления заверяются подписями уполномоченных лиц обеих сторон. Ниже ставится дата внесения исправлений.

Если ошибка обнаружена в электронном регистре, то организация исправляет нарушение и направляет заказчику новую накладную. Строгих правил по внесению исправлений в электронную форму не предусмотрено.

Срок хранения товарной накладной

Начало срока хранения первичной документации по поставке товара — начало года, следующего за отчетным периодом, то есть годом поставки.

В статье 17 402-ФЗ «О бухгалтерском учете» говорится, что срок хранения первичной документации составляет 5 лет.

ВАЖНО! ТОРГ-12 должна храниться в организации в течение пяти лет.

Исключением являются случаи, когда товарная накладная является подтверждением величины убытка, который переносится на будущие периоды. Для таких ситуаций срок хранения первичных документов увеличивается (ст. 283 НК РФ).

Приемка товара по ТОРГ-12

Если документ составлен в бумажном виде, то проверка осуществляется следующим образом: сотрудник, ответственный в организации за приемку и хранение ТМЦ, сверяет поставленную продукцию с данными, указанными в накладной и, если все позиции соответствуют условиям поставки, ставит свою подпись в графе «Груз получил». Затем он передает бумагу на проверку в бухгалтерию.

Если организация-заказчик получает товар по документу, составленному поставщиком в электронной форме, то процедура приемки выглядит так:

- Поставщик создает накладную, подписывает ее своей электронной подписью и направляет онлайн в бухгалтерию заказчика.

- Заказчик получает электронный вариант унифицированной формы ТОРГ-12.

- Распечатывает документ, проверяет правильность заполнения и передает ответственному лицу для сверки товара с накладной.

- Материально ответственное лицо сверяет данные приходной документации с поставленной продукцией и подписывает документ.

ВАЖНО! Если товарная накладная составлена по форме, которая не соответствует условиям контракта, то она является недействительной и не подтверждает передачу ТМЦ покупателю.

Что проверить при получении товара

Перед подписанием в момент получения груза документ необходимо внимательно проверить и обратить внимание на ряд важных нюансов, возникающих при заполнении:

- Если ТМЦ принимаются по доверенности, то лицо, принявшее товар, ставит свою подпись с расшифровкой, а также дату и номер доверенности, которая обязательно должна прилагаться к накладной. В таких случаях печать не ставится.

- Если материально ответственное лицо организации, выступающей в роли заказчика, получает продукцию самостоятельно, то ставится подпись, расшифровка и печать в правом нижнем углу.

- Если в обеих организациях печать официально не используется, то документ может быть оформлен и без оттиска.

ВАЖНО! Если в ТОРГ-12 отсутствуют подписи, Ф.И.О. подписавшихся лиц и оттиск печати, то она считается недействительной и не доказывает факт передачи товара заказчику.

Как оформлять возврат товара

Возврат поставленной продукции допускается, только когда процедура возврата производится в соответствии с действующим законодательством и строго прописана в контракте или договоре.

Гражданский кодекс РФ закрепляет право заказчика вернуть поставщику товары, если обнаружится, что они не соответствуют требованиям контракта (в том числе и документации о закупке), качественным характеристикам, а также заявленным ассортименту, комплектации и упаковке (п. 2 ст. 475, п. 3 ст. 468, п. 2 ст. 480, п. 3 ст. 482 ГК РФ).

В гражданском законодательстве нет прямого запрета на возврат поставленных и принятых товаров надлежащего качества. Продукция может быть возвращена по частям или в полном объеме, даже когда заказчик перечислил денежные средства поставщику. В государственном контракте, договоре или дополнительном соглашении можно указать и такие причины возврата поставленной продукции:

- необходимость обновления ассортимента;

- истекший срок годности;

- задержанная оплата;

- невозможность продажи или реализации поставленных товарно-материальных ценностей;

- обнаружение несоответствия качественных характеристик товара целям, запросам и потребностям заказчика и проч.

После поставки товарной партии заказчик в обязательном порядке проверяет комплектацию, количество, качество и упаковку в процессе или после приемки товарно-материальных ценностей, такое требование указано в п. 2 ст. 513, п. 2 ст. 474 ГК РФ.

Если во время приемки ответственным сотрудником заказчика были обнаружены недостатки и расхождения с закупочной документацией и условиями договора, то до момента постановки товарно-материальных ценностей на учет стороны могут составить акт, в котором будут отражены все расхождения по количественным и качественным характеристикам поставленной продукции. Акт этот составляется по унифицированной форме ТОРГ-2 или в свободной форме.

Когда несоответствия обнаружены уже после того, как товарно-материальные ценности оприходованы и поставлены на учет или приняты на временное хранение, сторонам надлежит оформить возврат товаросопроводительной документацией — товарной накладной по унифицированной форме ТОРГ-12 на возврат.

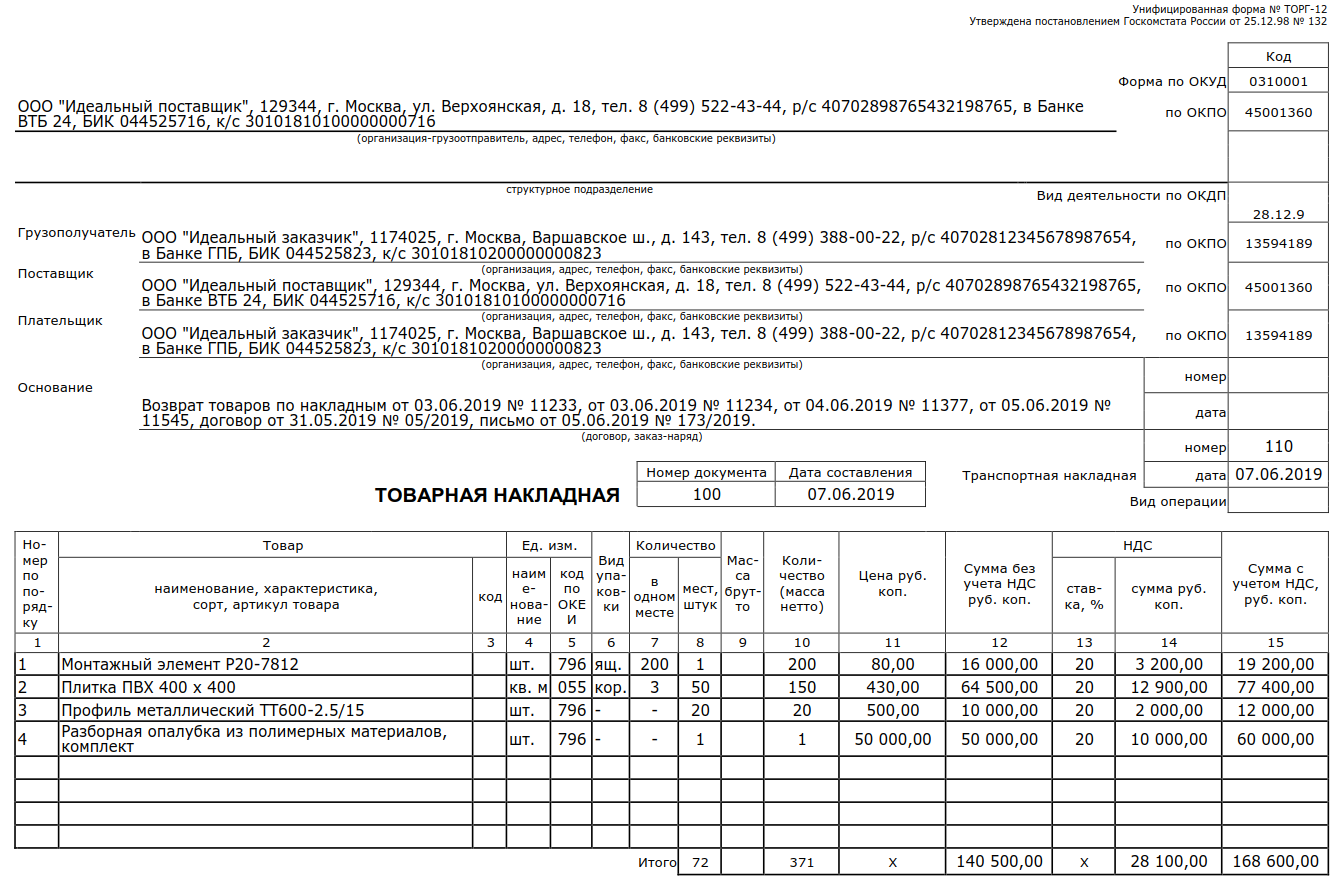

Заполнение товарной накладной ТОРГ-12 при возврате товара

Правила заполнения возвратной накладной существенно не отличаются от формирования документов поставки. Покупателю следует быть внимательным при оформлении вводной части, ведь в этом случае в разделах «Поставщик» и «Грузоотправитель» указываются наименование, адрес и банковские реквизиты заказчика, ведь именно он отправляет груз. Для возвратной накладной нет необходимости заполнять графу «Грузоотправитель» (Письмо ФНС России № ЕД-4-15/24227@). Нет необходимости расписывать причины возврата или добавлять иную информацию, которую не нужно включать в регистр. Все подробности описываются в сопроводительной документации.

Шаг 1. В строке «Грузополучатель» отражается информация о поставщике — специалист указывает наименование, адрес и банковские реквизиты продавца. Если оплата за поставленные товарно-материальные ценности уже была произведена, то в разделе «Плательщик» отражаются сведения о поставщике, так как ему придется вернуть перечисленные средства обратно на расчетный или лицевой счет организации-заказчика. Если взаиморасчеты не производились, заполнять поле «Плательщик» нет необходимости, так как возврат денежных средств не планируется.

Шаг 2. Теперь переходим к заполнению раздела «Основание». Если графа не будет заполнена, то возвратная накладная будет недействительной. В разделе «Основание» приводится непосредственное содержание финансово-хозяйственной операции «Возврат товара». Затем нужно указать название и реквизиты документа-основания (акты, дефектные ведомости, уведомления, претензии, письма и иные законодательно установленные бланки). Здесь же указываются реквизиты (номер, дата) товарных накладных, по которым была принята возвращаемая продукция, номер и дата контракта или договора.

Если возвратная процедура производится по причине несоответствия качества, количества или комплектации товара заявленным характеристикам, основанием послужат различные акты, подписанные сторонами. Например, акт о выявлении скрытых недостатков. Другим основанием для возврата являются претензионные письма и уведомления. Если по соглашению сторон возвращается качественный или неподходящий товар, и такая процедура допускается условиями контракта, то основанием могут считаться письма, уведомления, соглашения, акты и иные подтвердительные документы. При заполнении возвратной товарной накладной в поле «Основание» надлежит указать документ, по которому и осуществляется процедура возвращения поставленной продукции поставщику.

Шаг 3. Накладная на возврат нумеруется по порядку или иным способом, принятым в учреждении. Первичный документ необходимо составить непосредственно в день осуществления возвратной процедуры. При необходимости вписываются номер и дата транспортной накладной.

Шаг 4. Специалист заполняет табличную часть регистра. Все сведения вносятся в строгом соответствии с первоначальным документом поставки, на основании которого товарно-материальные ценности и были приняты к учету. Поставочный и возвратный бланки должны показывать четкое количество принятых и возвращаемых ценностей, давая возможность проверяющим отследить количество поставленной и возращенной продавцу продукции.

Все качественные характеристики, наименования, артикулы, единицы измерения, виды упаковки в обоих документах должны строго соответствовать. Условия возврата должны совпадать с условиями поставки.

Шаг 5. Учитывайте особенности в отражении налога на добавленную стоимость. Если организация, осуществляющая возврат, платит НДС, то налоговая ставка должна также соответствовать первоначальным документам поставки. Если заказчик не является плательщиком НДС, то в столбце «Ставка НДС» будет указано «Без НДС», а в столбцах, где указываются суммарные значения налога, будут стоять нулевые показатели. В том случае, когда организация-заказчик не уплачивает НДС и осуществляет возвратную процедуру, продавцу надлежит направить ему корректировочный счет-фактуру (Письма Минфина РФ № 03-07-15/8473 от 19.03.2013, ФНС России № ЕД-4-3/8562@ от 14.05.2013).

Шаг 6. Возвратный регистр подписывается непосредственно руководителем или уполномоченным на это лицом, а также главным бухгалтером. Отгрузка возвращаемого товара осуществляется на основании визы материально-ответственного лица заказчика. Со стороны покупателя возвратный бланк подписывают ответственные представители и, при необходимости, работники транспортной службы. Оттиск печати ставится в случае использования ее сторонами.