Содержание

- Демоверсия ЕГЭ-2020 по обществознанию

- тест «Фирма в экономике» материал для подготовки к егэ (гиа) по обществознанию (10, 11 класс) по теме

- Оптимизация расходов на оплату труда: как изменить размер заработной платы без согласия работника и не оказаться в суде?

- Антикризисное управление ФОТ: как делать

- Оптимизация страховых взносов на обязательное страхование Текст научной статьи по специальности «Экономика и бизнес»

- Теперь поговорим о существующих способах оптимизации зарплатных налогов

- Методы оптимизации затрат на оплату труда в организации

Демоверсия ЕГЭ-2020 по обществознанию

Скачайте демоверсию ЕГЭ-2020 по обществознанию, выложенную на официальном сайте ФИПИ:

Что нового?

- Изменения структуры и содержания КИМ отсутствуют. Детализированы формулировки заданий 28, 29 и внесены коррективы в систему их оценивания.

Источник: сайт

ЕГЭ-2020. Обществознание. 550 заданий с ответами Купить

Задание 1

Запишите слово, пропущенное в таблице.

Характеристика форм духовной культур

|

Форма духовной культуры |

Характеристика |

|

Религия |

Взгляды и представления людей, основанные на вере в сверхъестественное |

|

… |

Сфера ценностей (оценок) и норм (правил), регулирующих жизнь с позиций гуманизма, добра и справедливости |

Ответ: Мораль

Культура делится на материальную и духовную. Духовная имеет разные формы: религия, мораль, образование, искусство, наука, право и так далее. Как «вера в сверхъестественное» соотносится с понятием «религия», также и формулировка «нормы добра и справедливости» должна ассоциироваться с моралью.

Задание 2

В приведенном ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово.

Прибыль, доход, зарплата, процент, рента.

Ответ: Доход

Типичная ошибка – путать прибыль и доход. Чтобы понять разницу следует вспомнить «факторный доход» (который получают от эксплуатации факторов производства или ресурсов).

Задание 3

Ниже приведен перечень характеристик. Все они, за исключением двух, относятся к признакам государства любого типа.

- суверенитет;

- наличие определенной территории;

- приоритет прав и свобод человека;

- право устанавливать и собирать налоги;

- публичный характер власти;

- установление и реализация принципа разделения властей.

Найдите две характеристики, «выпадающие» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Ответ: 3, 6

В задании важна внимательность, выпускники часто не замечают, что нужно указать именно лишние варианты. Для успешного выполнения необходимо вспомнить главные признаки государства: гражданство, монополия на законное насилие, публичная власть, суверенитет, территория, налогообложение, население, армия, гос. козна, гос. символика. Приоритет прав и свобод человека, как и установление и реализация принципа разделения властей – это признаки только правовых государств.

Задание 4

Выберите верные суждения о человеке и запишите цифры, под которыми они указаны.

- Последовательность основных стадий жизни человека, при которой детство сменяется зрелостью, а затем наступает старость, биологически обусловлена.

- Становление человека как личности связано с приобретением социальных черт и качеств.

- Человек наследует моральные нормы.

- Влияние генетических факторов на развитие способностей человека служит выражением его социальной сущности.

- Природная предрасположенность человека к тем или иным видам деятельности проявляется в социальных обстоятельствах.

Ответ: 1, 2, 5

Для правильного выполнения нужно мылить логически. Например: Как человек получает моральные нормы? Он усваивает их в процессе социализации, а не рождается с ними.

Задание 5

Установите соответствие между отличительными признаками и типами общества, которые они иллюстрируют: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

Отличительные признаки |

Типы общества |

|

А) развитие высоких технологий Б) механизация промышленного производства В) выдвижение на первый план сферы услуг Г) натуральный характер хозяйства Д) общинный уклад, коллективизм |

1) традиционное (аграрное) 2) индустриальное 3) информационное (постиндустриальное) |

Запишите в таблицу выбранные цифры под соответствующими буквами.

Ответ: А-3 Б-2 В-3 Г-1 Д-1

Нужно вспомнить характеристики обществ. В традиционном все основано на традициях и обычаях. В индустриальном люди стремятся к прогрессу, происходят процессы автоматизации, урбанизации. В постиндустриальном ключевую роль играет информация, поскольку многие процессы обеспечивают машины, а люди переходят в серу услуг.

Задание 6

В стране Z проводится реформа образования. Какие факты свидетельствуют о том, что реформа направлена на гуманизацию образования? Запишите цифры, под которыми они указаны.

- увеличение количества учебных предметов.

- сокращение времени изучения естественных наук.

- ориентация на интересы и склонности ученика.

- применение технологий, сберегающих здоровье.

- уделение особого внимания нравственному воспитанию.

- компьютеризация образовательного процесса

Ответ: 3, 4, 5

Современному образованию присущи демократизация, непрерывность, рост продолжительности, интернационализация, компьютеризация, гуманизация, гуманитаризация. Последние два явления часто путают. Гуманитаризация – это усиление гуманитарных дисциплин, а гуманизация – усиление внимание к интересам и потребностям учащихся.

Задание 7

Выберите верные суждения об отличительных чертах рыночной экономики и запишите цифры, под которыми они указаны.

- Государство осуществляет централизованное распределение ресурсов.

- Цены на товары и услуги определяются соотношением спроса и предложения.

- Экономические решения принимаются преимущественно на основе хозяйственного опыта предков.

- Производители товаров и услуг конкурируют за спрос потребителей.

- Каждый вправе свободно распоряжаться своими способностями и имуществом для предпринимательской и иной не запрещенной законом экономической деятельности.

Ответ: 2, 4, 5

В данном вопросе сомнения может вызвать первый вариант, однако нужно вспомнить, что проблему ограниченности ресурсов в рыночной экономике действительно, как правило, решает государство.

Задание 8

Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

Примеры |

Виды издержек |

|

А) оклады администрации Б) сдельная оплата труда наемных работников В) арендная плата за помещение Г) приобретение сырья Д) проценты по кредитам |

1) постоянные 2) переменные |

Запишите в таблицу выбранные цифры под соответствующими буквами.

Ответ: А-1 Б-2 В-1 Г-2 Д-1

Постоянные издержки, в отличие от переменных, не зависят от объема выпущенной продукции.

Задание 9

Владельцы фирмы «Солнышко» планируют расширение своего предприятия. Что из приведенного в списке они могут использовать как источники финансирования бизнеса? Запишите цифры, под которыми они указаны.

- привлечение кредитов

- налоговые отчисления

- повышение производительности труда

- прибыль от реализации продукции предприятия

- совершенствование производственных технологий

- выпуск и размещение акций предприятия.

Ответ: 1, 4, 6

Источники финансирования бизнеса – это то, что, условно, можно положить в кошелек и в дальнейшем использовать для развития бизнеса.

Задание 10

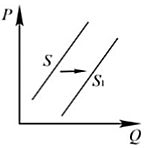

На графике изображено изменение предложения легковых автомобилей на потребительском рынке: кривая предложения переместилась из положения S в положение S1. (На графике P – цена товара; Q – количество товара.)

Какие из перечисленных факторов могут вызвать такое изменение? Запишите цифры, под которыми они указаны.

- увеличение количества производителей автомобилей

- снижение возраста получения водительского удостоверения

- снижение цен на комплектующие изделия для автомобилей

- рост тарифов на электроэнергию

- повышение процентов по автокредитам

Ответ: 1, 3

При выполнении подобных заданий в первую очередь нужно обращать внимание на то, о каком рынке идет речь. В данном случае следует учесть, что снижение возраста получения водительского удостоверения влечет за собой рост спроса, что рост тарифов на электроэнергию уменьшает предложение, а повышение процентов по автокредитам уменьшает спрос.

Задание 11

Выберите верные суждения о социальной стратификации и запишите цифры, под которыми они указаны.

- Понятие «социальная стратификация» обозначает любые изменения, происходящие в обществе.

- Социальная стратификация предполагает деление общества на социальные слои путем объединения различных социальных позиций с примерно одинаковым социальным статусом.

- Социологи выделяют следующие критерии социальной стратификации: доход, власть.

- Социальная стратификация предполагает выделение социальных слоев в зависимости от личных качеств человека.

- Престиж профессии как критерий социальной стратификации связан с социальной привлекательностью, уважительным отношением в обществе к тем или иным профессии, должности, роду занятий.

Ответ: 2, 3, 5

Место в иерархии зависит от социального статуса. Каждому социальному статусу соответствует определенная социальная роль, модель поведения – это вошло в систему социальной стратификации. При построении социальной лестницы учитываются престиж, образование, доступ к власти, доход.

Задание 12

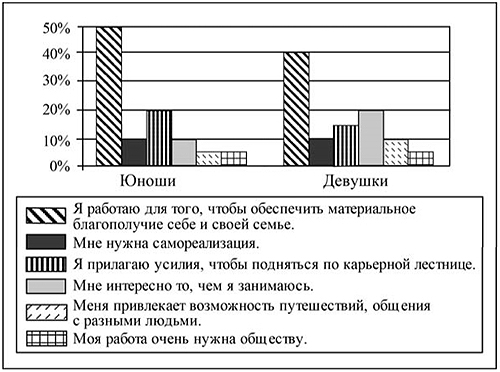

В ходе социологического опроса 23-летних работающих юношей и девушек страны Z им задавали вопрос: «Зачем Вы работаете, какова Ваша трудовая мотивация?» Полученные результаты (в % от числа опрошенных) представлены в виде диаграммы.

Найдите в приведенном списке выводы, которые можно сделать на основе диаграммы, и запишите цифры, под которыми они указаны.

- Половина юношей работают для того, чтобы обеспечить материальное благополучие себе и своей семье.

- Доли девушек, связывающих трудовую мотивацию с потребностью в самореализации и с возможностью путешествий, общения с разными людьми, равны.

- Доля тех, кто работает, потому что им интересно то, чем они занимаются, среди девушек больше, чем среди юношей.

- Равные доли опрошенных каждой группы прилагают усилия, чтобы подняться по карьерной лестнице.

- Бóльшая доля юношей, по сравнению с девушками, работает потому, что их работа очень нужна обществу.

Ответ: 1, 2, 3

Задание требует усидчивости. Распространенная ошибка: невнимание к школе процентов.

Задание 13

Выберите верные суждения о политическом лидерстве и запишите цифры, под которыми они указаны.

- К харизматическому типу политического лидерства относятся лидеры, наделенные, по мнению других людей, особыми выдающимися качествами.

- Авторитарный стиль характеризуется тем, что лидер, выполняя свои функции, всегда учитывает мнения ведомых, развивает их творческое отношение к делу.

- По способу легитимации власти различают легальный (рациональнолегальный), традиционный и харизматический типы лидерства.

- Политическое лидерство – это устойчивое, приоритетное и легитимное влияние одного или нескольких лиц, осуществляющих властные функции, на общество.

- Любой политический лидер обязательно является лидером партии.

Ответ: 1, 3, 4

Для успешного выполнения нужно мыслить логически. Например: харизма – это и есть выдающееся качество.

Задание 14

Установите соответствие между функциями и субъектами государственной власти Российской Федерации, которые их исполняют: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

Функции |

Субъекты государственной власти РФ |

|

А) утверждение изменения границ между субъектами РФ Б) управление федеральной собственностью В) назначение на должность Председателя Центрального банка РФ Г) разработка федерального бюджета Д) осуществление помилования |

1) Президент РФ 2) Совет Федерации 3) Государственная Дума 4) Правительство РФ |

Запишите в таблицу выбранные цифры под соответствующими буквами.

Ответ: А-2 Б-4 В-3 Г-4 Д-1

Чтобы не допустить ошибку в варианте «Д», важно помнить, что амнистию осуществляет Государственная дума, а вот помилование – Президент.

Задание 15

Конституция страны Z провозглашает ее демократическим федеративным государством с республиканской формой правления. Какие из приведенных признаков характеризуют форму государственного (территориального) устройства страны Z? Запишите цифры, под которыми они указаны.

- регулярные выборы главы государства и парламента на альтернативной основе

- двухпалатная структура парламента, обеспечивающая представительство регионов

- включение в состав государства нескольких государственных образований, каждое из которых обладает определенной собственной компетенцией

- действие конституций субъектов при верховенстве общей конституции

- наличие реальных политических и социальных прав и свобод граждан

- политический плюрализм

Ответ: 2, 3, 4

Государственно-территориальное устройство бывает унитарное, федеративное, конфедеративное, и в данном случае нужно выбрать именно то, что относится к федерации.

Задание 16

Что из перечисленного ниже относится к конституционным обязанностям гражданина РФ? Запишите цифры, под которыми они указаны.

- указание своей национальности

- сохранение исторического и культурного наследия

- участие в выборах органов власти

- уплата налогов

- свободное распоряжение своими способностями к труду

Ответ: 2, 4

Для успешного выполнения достаточно уметь отличать обязанности от прав.

Задание 17

Выберите верные суждения о системе российского права и запишите цифры, под которыми они указаны.

- Отрасли материального права, в отличие от отраслей процессуального права, устанавливают порядок применения правовых норм.

- Уголовное право регулирует общественные отношения, связанные с совершением преступных деяний, назначением наказания и применением иных мер уголовно-правового характера.

- Административное право регулирует имущественные и связанные с ними личные неимущественные отношения.

- Гражданское право относят к частному праву.

- Правовой институт – совокупность норм, регулирующих определенный сегмент (сторону) однородных общественных отношений.

Ответ: 2, 4, 5

То, что связно с преступлением, всегда относится к уголовному праву.

Задание 18

Установите соответствие между действиями и элементами статуса налогоплательщика в РФ: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

Действия |

Элементы статуса налогоплательщика |

|

А) требовать соблюдения и сохранения налоговой тайны Б) присутствовать при проведении выездной налоговой проверки В) уплачивать законно установленные налоги и сборы Г) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах Д) получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах |

1) права 2) обязанности |

Запишите в таблицу выбранные цифры под соответствующими буквами.

Ответ: А-1 Б-1 В-2 Г-2 Д-1

Довольно простое задание.

Задание 19

Автомеханик Роман нашел новую работу по специальности. Для заключения трудового договора он принес документы воинского учета и трудовую книжку. Что еще согласно Трудовому кодексу РФ Роман должен предъявить работодателю? Запишите цифры, под которыми указаны соответствующие документы.

- свидетельство о регистрации права собственности на жилое помещение.

- страховое свидетельство государственного пенсионного страхования.

- паспорт гражданина РФ.

- налоговое уведомление.

- диплом о профильном образовании.

- выписку из финансово-лицевого счета.

Ответ: 2, 3, 5

В список документов, подаваемых при устройстве на работу, входят паспорт, документ об образовании, документы воинского учета (для мужчин), трудовая книжка, страховое свидетельство, а также справка о наличии (отсутствии) судимости и (или) факта уголовного преследования.

Задание 20

Прочитайте приведенный ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить на место пропусков.

«Мотивом _________(А) называется то, что побуждает ее, ради чего она осуществляется. В качестве побудителя обычно выступает конкретная _________(Б), которая удовлетворяется в ходе и с помощью деятельности. Это определенная форма связи живых организмов с внешним миром, необходимая для существования _________(В), социальной группы, общества в целом. _________(Г) потребности вызваны биологической природой человека. Это потребности людей во всем, что необходимо для их существования, развития и воспроизводства. _________(Д) потребности связаны с тем, что человек принадлежит к обществу, занимает в нем определенное место, участвует в трудовой деятельности и общении с другими людьми. _________(Е) потребности связаны с познанием человеком окружающего мира, своего места в нем и смысла своего существования. Каждая из групп потребностей соответствует определенному виду деятельности». Слова в списке даны в именительном падеже. Каждое слово может быть использовано только один раз. Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что слов в списке больше, чем Вам потребуется для заполнения пропусков.

Список терминов:

- потребность

- деятельность

- природа

- социальный

- естественный

- подлинный (разумный)

- индивидуальность

- индивид

- идеальный (духовный)

В данной ниже таблице приведены буквы, обозначающие пропущенные слова. Запишите в таблицу под каждой буквой номер выбранного Вами слова

Ответ: А-2 Б-1 В-8 Г-5 Д-4 Е-9

тест «Фирма в экономике» материал для подготовки к егэ (гиа) по обществознанию (10, 11 класс) по теме

Обществознание 11 класс

Тест по теме: «Фирма в экономике» I вариант

1. Ниже приведён ряд примеров. Все они, за исключением двух, относятся к переменным издержкам фирмы.

1) Оплата электроэнергии; 2) приобретение сырья; 3) выплата процентов по кредиту; 4) уплата налогов; 5) оплата горючего для автомобилей фирмы; 6) выплата сдельной зарплаты работников.

Найдите два примера, «выпадающих» из общего ряда, и запишите цифры, под которыми они указаны.

2. Верны ли следующие суждения о деятельности фирмы?

А.Фирма может привлечь дополнительные денежные средства путём выпуска акпии.

Б. Владение известным брендом не всегда обеспечивает успешность фирмы.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

3. Прочитайте приведённый ниже текст, каждое положение которого обозначено определённой буквой.

(А) Замечательно, когда руководитель фирмы обладает предпринимательскими способностями.

(Б) Это позволяет ему эффективно комбинировать имеющиеся ресурсы, правильно позиционировать свою фирму на рынке, вырабатывать стратегию развития фирмы. (В) Особая категория специалистов — кризисные менеджеры. (Г) Они осуществляют управление самых тяжёлых для фирмы ситуациях. (Д) К сожалению, предпринимательские способности являются редкими.

Определите, какие положения текста имеют

1) фактический характер

2) характер оценочных суждений

3) характер теоретических утверждений

Запишите под буквой, обозначающей положение, цифру, выражающую его характер.

4. Прочитайте приведённый ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить на место пусков.

Бухгалтерские издержки — это стоимость израсходованных в течение определённого

периода времени экономических ресурсов в _____________(А), ), по которым они приобретаются. Таким образом, бухгалтеры включают в издержки только __________(Б) фирмы, т.е. стоимость приобретаемых данной фирмой у внешних поставщиков факторов производства, например: заработная плата нанимаемых фирмой работников; стоимость закупаемого сырья, топлива, комплектующих изделий. Экономическое понимание издержек базируется на принципе ____________(В) экономических ресурсов. Поэтому издержки использования ресурсов в данной отрасли и на данном предприятии связаны с отказом от возможности производства с помощью этих ресурсов ________________ (Г) товаров и услуг. Неслучайно экономические издержки часто рассматриваются как ____________(Д), связанные с ___________________(Е).

Слова в списке даны в именительном падеже. Каждое слово (словосочетание) быть использовано только один раз.

Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что в списке слов больше, чем Вам потребуется для заполнения пропусков.

1) ограниченность 6) явные затраты

2) цена выбора 7) рыночные

3) альтернативные 8) упущенные возможности

4) фактические цены 9) равновесная цена

5) предложение

5. Прочитайте текст и выполните задания.

Я твёрдо верю в одну простую вещь: самый надёжный способ выделить свою компанию среди конкурентов, оторваться от толпы преследователей — это хорошо организовать работу с информацией. Именно то, как вы собираете, организуете и используете информацию, определяет, победите вы или проиграете. Число конкурентов растёт. Растёт объём информации о них, а также о рынке, который теперь становится глобальным. И победят те компании, которые смогут внедрить у себя «электронную нервную систему» высшего класса — ту, что обеспечивает бесперебойное движение информации ради интенсивного постоянного развития интеллекта компании.

Я предвижу ваши возражения. Нет, скажете вы, главное для успеха — построить эффективные рабочие процессы! Обеспечить качество! Создать у потребителей положительный образ торговой марки и завоевать значительную долю рынка! Наладить тесные взаимоотношения с клиентами! Ну конечно, отвечаю я, всё это нужно для того, чтобы стать лидером. Если ваша компания работает через пень-колоду, если вы не заботитесь о качестве, если не предпринимаете серьёзных усилий по рекламе своей торговой марки и если обслуживание клиентов у вас налажено плохо — вам ничто не поможет. Неправильная стратегия провалится в любом случае, как бы хорошо ни была организована работа с информацией. А плохое исполнение погубит самую хорошую стратегию. Если вы сделаете слишком много ошибок, то прогорите.

Однако какими бы достоинствами вы ни обладали — умными сотрудниками, замечательными продуктами, хорошим отношением клиентов, солидным счётом в банке, — сегодня вам необходимо ещё и обеспечить в компании быстрое движение полезной информации, которое поможет лучше организовать рабочие процессы, повысить качество продукции и эффективность деятельности. У большинства компаний есть хорошие сотрудники. Большинство компаний хотят правильно работать со своими клиентами. В недрах большинства организаций имеются полезные данные, которые могли бы очень пригодиться их сотрудникам. Информационные потоки — это кровеносная система вашей компании; они позволяют вам добиться максимальной отдачи от сотрудников и получить необходимые сведения от клиентов. Проверьте, достаточно ли у вас информации, чтобы ответить на следующие вопросы.

Что думают клиенты о ваших продуктах? Какие новые возможности хотят в них видеть?

Решений каких проблем ждут от вас?

С какими проблемами сталкиваются ваши дистрибьюторы… в ходе сбыта вашей продукции или при работе с вашей компанией?

В каких областях вашего бизнеса вы уступаете конкурентам и почему?

Если потребности ваших клиентов изменятся, станете ли вы разрабатывать новые возможности?

На какие недавно возникшие рынки вам нужно выйти?

…Главное, что ни одна компания не должна рассматривать своё положение на рынке как нечто постоянное и неизменное. Нужно постоянно оценивать ситуацию заново. При этом одна компания добьётся успеха, резко сменив вид деятельности. Другая придёт к выводу, что нужно придерживаться привычного, уже принесшего успех направления. Важно лишь, чтобы руководство каждой компании точно знало, чем именно обеспечивается её текущее превосходство над конкурентами и какой ещё рынок может принести ей успех.

1. Почему, по мнению Б. Гейтса, для компании важна работа с информацией?

2. Какие другие факторы успеха фирмы названы в тексте?

3. Б. Гейтс привёл вопросы, ответы на которые компания должна знать. Выберите любые два вопроса и объясните, почему фирме важно ответить на каждый из них.

4. Предприниматель, написавший книгу об управлении фирмой, на встрече с читателями сказал, что получение фирмой прибыли вовсе не гарантирует, что дела успешно и фирма не стоит на грани банкротства. Привлекая обществоведческие знания, объясните эту мысль.

Обществознание 11 класс

Тест по теме: «Фирма в экономике» II вариант

1. Фактором производства является 1) обмен 2) потребление 3) капитал 4)распределение

2. Доход, который приносит земля как фактор производства, называется

1) процентом 3) заработной платой

2) рентой 4) прибылью

3. Экономические издержки — это

1) разница между явными и неявными издержками 3) неявные издержки

2) явные издержки 4) сумма явных и неявных издержек

4. Плата за использование внешних ресурсов называется

1) неявными издержками 3) разницей между явными и неявными издержками

2) явными издержками 4) суммой явных и неявных затрат

5. Верны ли следующие суждения о факторах производства?

А. Факторами производства может владеть государство.

Б. Факторами производства могут владеть фирмы или частные лица.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

6. Верны ли следующие суждения о бухгалтерской и экономической прибыли фирмы?

А. Бухгалтерская прибыль является серьёзным признаком благополучия и процветания фирмы.

Б. Экономическая прибыль является серьёзным признаком благополучия и процветания фирмы.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

7. Верны ли следующие суждения о переменных издержках?

А. Переменные издержки можно быстро изменить.

Б. Переменные издержки практически не меняются при небольших изменениях объёмов выпускаемой продукции.

1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

8. Руководство фирмы «К.» заинтересовано в получении максимальной суммы прибыли. Поэтому

оно стремится сократить издержки. Какую(-ие) меру( ы) следует осуществить руководству фирмы «К.» для решения этой задачи?

1) проведение режима жёсткой экономии

2) использование методов поощрения работников к повышению производительности их труда

3) совершенствование производственно-коммерческой деятельности

4) все перечисленные

9. На предприятии «Т.» осуществляется обновление основных фондов, повышается качество

продукции. Какая дополнительная информация позволит сделать вывод о том, что на предприятии «Т.» уделяется внимание его рентабельности?

1) рост издержек производства 2) большой расход сырья и материалов

3) рост производительности труда 4) рост нерациональных перевозок

10. Фирма «Р.» заботится о своей репутации. Поэтому она заинтересована

1) в нахождении самого лёгкого и быстрого пути к увеличению объёмов производства

2) в качестве, упаковке и маркировке продукта, безопасности потребителя

3) в сокращении себестоимости производства, даже если при этом пострадает качество

4) во всём перечисленном

11. Установите соответствие между примерами факторов производства и их видами: к каждой пози-I ции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ ФАКТОРОВ ПРОИЗВОДСТВА ВИДЫ ФАКТОРОВ ПРОИЗВОДСТВА

А) риск 1) труд

Б) воздух 2) земля

В) инструменты 3) капитал

Г) работоспособное население 4) предпринимательские способности

Д) управленческие навыки

12. Найдите в приведённом списке постоянные издержки фирмы и запишите цифры, под которыми они указаны.

1) ежемесячные амортизационные отчисления

2) страховые взносы компании, застраховавшей имущество фирмы

3) оплата транспортных услуг

4) затраты на подготовку и переподготовку кадров

5) расходы на тару и упаковку

6) затраты на приобретение сырья

13. Установите соответствие между примерами и видами издержек фирмы в краткосрочном периоде: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕРЫ ВИДЫ ИЗДЕРЖЕК

А) оклады администрации 1) постоянные

Б) сдельная оплата труда наёмных работников 2) переменные

В) арендная плата за помещение

Г) приобретение сырья

Д) проценты по кредитам

14. Владельцы фирмы «Солнышко» планируют расширение своего предприятия. Что из приведённого в списке они могут использовать как источники финансирования бизнеса? Запишите цифры, под которыми они указаны.

1) привлечение кредитов

2) налоговые отчисления

3) повышение производительности труда

4) прибыль от реализации продукции предприятия

5) совершенствование производственных технологий

6) выпуск и размещение акций предприятия

15. Прочитайте приведённый ниже текст, каждое положение которого обозначено определённой буквой.

(А) Несколько энергетических компаний заявили о своём слиянии. (Б) Курс акций большинства из этих компаний вырос. (В) Акция — это ценная бумага, закрепляющая права её владельца на получение части прибыли акционерного общества в виде дивидендов. (Г) Однако вряд ли в условиях нестабильности цен на углеводородное топливо на мировом рынке рост курса акций будет

иметь устойчивый характер. (Д) Акции нефтяных компаний становятся «локомотивами» фондового рынка.

Определите, какие положения текста имеют

1) фактический характер

2) характер оценочных суждений

3) характер теоретических утверждений

Оптимизация расходов на оплату труда: как изменить размер заработной платы без согласия работника и не оказаться в суде?

Сергей Слесарев

Эксперт центра правового содействия законотворчеству «Общественная Дума»

На протяжении столетий суть предпринимательской деятельности практически не изменилась – получить максимальную прибыль при минимально возможных издержках. К сожалению, в условиях кризиса порой бывает не до прибыли, на первый план выходит сокращение затрат, в том числе на оплату труда, которая занимает серьезную долю в расходах предпринимателей.

Однако анализ судебной практики показывает, что работодатели зачастую проводят оптимизацию вслепую, с множеством ошибок, несмотря на хорошее освещение данного вопроса в юридической деловой прессе и справочно-правовых системах. В некоторых случаях это вызвано низким уровнем квалификации соответствующих специалистов, но чаще всего – из-за нежелания соблюдать требования закона. В последнем случае сокращение зарплаты может сопровождаться давлением на работников и запугиванием уволить «по статье» (и самое печальное, что нередко это срабатывает). Но вдохновляться подобными примерами не стоит, поскольку работники в последнее время стали активнее отстаивать свои права, а уровень их знаний о содержании трудового законодательства значительно вырос.

Как в таких условиях провести оптимизацию расходов на оплату труда? В каких случаях потребуется согласие работника, а в каких нет?

Хорошее начало – половина дела…

Главная ошибка многих работодателей кроется в непонимании конечного результата оптимизации расходов на оплату труда. Сокращение издержек всегда следует за какой-то причиной, требующей проведения оптимизации, и всегда преследует достижение определенного конечного результата.

Поэтому первый этап при оптимизации – это проведение финансово-экономического анализа хозяйственной деятельности с определением состояния организации-работодателя. По результатам анализа определяется, необходима ли оптимизация, что от нее ждут и выбирается вариант оптимизации. Например:

- состояние критическое и требуется проведение не просто сокращения оплаты труда, но и сокращение численности или штата сотрудников (п. 2 ч. 1 ст. 81 ТК РФ);

- требуется изменение организационных или технологических условий труда с оптимизацией расходов на оплату труда (применение ст. 74 ТК РФ);

- состояние стабильное, но требуется некоторое сокращение издержек на оплату работникам путем ревизии обоснованности выплаты компенсационных и стимулирующих выплат (надбавок) (абз. 5 ч. 2 ст. 57, ст. 129, ст. 132 ТК РФ);

- оптимизация не требуется.

Последний пункт наиболее важен, потому что иногда работодатель затевает сокращение оплаты труда из-за элементарной жадности, не считаясь с побочными эффектами – рисками. Негативные последствия такой жадности можно условно разделить на две группы.

Первая – рост числа трудовых споров в связи с обращением работников в суд и трудовую инспекцию. В случае вынесения решения в пользу работника, работодатель будет вынужден выплатить работнику недоплаченную зарплату, компенсацию морального вреда, возместить понесенные работником расходы, связанные с обращением в суд (расходы на юридические, почтовые услуги, оплата дороги и т. п).

При этом при проигрыше работника работодатель ничего с него получить не сможет, так как работники освобождены от оплаты судебных расходов (ст. 393 ТК РФ).Отметим и риск привлечения работодателя к административной ответственности за нарушение трудового законодательства с вынесением предупреждения или наложением штрафа на него (ч. 1 ст. 5.27 КоАП РФ).Так, для должностных лиц и ИП он составляет от 1 тыс. до 5 тыс. руб, для юридических лиц – от 30 тыс. до 50 тыс. руб. Также возможно привлечение к уголовной ответственности за частичную невыплату заработной платы с назначением наказания вплоть до лишения свободы на срок до одного года (ч. 1 ст. 145.1 УК РФ).

Второй «побочный эффект» самый болезненный, и учитывать его надо в первую очередь. Сокращение оплаты труда даст эффект лишь в краткосрочной, максимум среднесрочной перспективе. В дальнейшем следует ожидать рост издержек различной природы, поскольку снижение оплаты труда приводит к демотивации сотрудников, снижению продуктивности труда, а, следовательно, и к падению прибыли. Это проявление стандартного психологического эффекта, скрывающегося в разочаровании работника в условиях труда, появлении неуверенности в завтрашнем дне. Многие работники в условиях кризиса готовы согласиться на сокращение зарплаты, но более половины из них задумаются о смене работы. При таком настрое снизится качество труда.

Впрочем, с точки зрения трудового права экономические и психологические мотивы оптимизации не особо важны, определение причины и варианта оптимизации необходимо строго для осуществления процедуры оптимизации (в какие сроки, требуется ли согласие работника, какие действия необходимо совершить).

Рассмотрим подробнее второй вариант оптимизации с применением ст. 74 ТК РФ.

Семь раз отмерь, или Как не попасть в ловушку закона

В соответствии с ч. 2 ст. 57 ТК РФ условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты) относятся к обязательным для включения в трудовой договор. А согласно ст. 72 ТК РФ изменение определенных сторонами условий договора допускается только по соглашению сторон, если иное не предусмотрено законом.

Получается, что трудовое законодательство стоит на стороне работника, и работодатель, который задумал проведение оптимизации оплаты труда должен провести процедуру сокращения размера зарплаты в строгом соответствии с законом и сложившейся судебной практикой, иначе одни судебные издержки перекроют весь эффект от экономии.

Конечно, можно постараться уговорить работников пойти добровольно на сокращение оплаты, и, возможно, они даже согласятся, тем более, если на кон поставлена перспектива потери работы вообще. Тут все зависит от наличия обратной связи между работниками и работодателем, от того как выстроена система корпоративного единства. Опыт показывает, если работники чувствуют внимание со стороны работодателя, его желание слушать и слышать их, они готовы многое простить ему и охотно идут на сокращение (в разумных пределах) оплаты труда, тем более, если это временная мера, которая поможет выжить и работодателю и им. Но это действует только в случае ощущения сопричастности работника к судьбе организации.

В противном случае придется идти «напролом» без согласия работника, и тут работодатели хватаются за «соломинку» – ст. 74 ТК РФ, в соответствии с которой условия трудового договора можно изменить без согласия работника. Загвоздка в том, что это допускается только по причинам, связанным с изменением организационных или технологических условий труда. Причем работодатель в случае возникновения спора с работником должен будет обосновать в суде невозможность сохранения прежних условий трудового договора.

К сожалению, работодатели тут допускают множество ошибок, начиная нарушением процедуры изменения условий труда в соответствие со ст. 74 ТК РФ и заканчивая непониманием того какие изменения условий труда можно отнести к организационным или технологическим.

Однозначного закрытого перечня организационных и технологических условий труда не существует, что и вызывает определенные сложности при разрешении трудовых споров (разночтения возникают даже в различных судебных инстанциях).

Немного разобраться в ситуации помогает п. 21 Постановления Пленума Верховного Суда РФ от 17 марта 2004 г. № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»). Суд рекомендует относить к изменениям:

- технологических условий труда – изменение технологии работы или производства, введение в производство новых видов продукции, услуг, переоборудование производства и т. п.;

- организационных условий труда – изменения структуры организации, в том числе структуры управления, пересмотр норм труда, внедрение новых форм организации труда, режима труда и отдыха и т. п.

Иначе говоря, технологические изменения всегда связаны с изменением порядка (технологии) производства товаров, выполнения работ, оказанием услуг; а организационные прежде всего затрагивают структуру организации исполнения работниками трудовых функций.

Анализ судебной практики позволяет выделить наиболее распространенные ситуации, при которых работодатели меняют условия оплаты труда (таблица):

Таблица.Типовые споры, связанные с изменением условий труда. Ошибочное и правильное применение ст. 74 ТК РФ

|

Категория изменений |

Изменения условий труда, не относящиеся к организационным или технологическим. Изменение оплаты труда признано судом необоснованным |

Изменения условий труда, относящиеся организационным или технологическим. Изменение оплаты труда признано судом допустимым |

|---|---|---|

|

Должностные инструкции |

Уточнение или изменение должностных инструкций (Апелляционное определение Омского областного суда от 29 апреля 2015 г. по делу |

Перераспределение должностных обязанностей в связи с изменением структуры организации (например, создание нового отдела, ликвидация существующего), как следствие – изменение должностных инструкций (Апелляционное определение Свердловского областного суда от 10 марта 2015 г. по делу |

|

Перераспределение должностных обязанностей, сокращение штата |

Снижение объема продаж товаров, оказания услуг, выполнения работ (Апелляционное определение Архангельского областного суда от 4 февраля 2013 г. по делу № 33-0632/2013) |

Сокращение штата или численности в связи с падением объема работ, с одновременным перераспределением должностных обязанностей, введением новой должности, (Апелляционное определение Красноярского краевого суда от 15 апреля 2015 г. по делу |

|

Влияние внешних факторов |

Изменение курса валют, экономический кризис (Апелляционное определение Суда Ямало-Ненецкого автономного округа от 13 ноября 2014 г. по делу № 33-2757/2014) |

Отзыв лицензии у работодателя, процедура банкротства в отношении работодателя (Апелляционное определение Московского городского суда от 20 февраля 2015 г. по делу № 33-5521) |

|

Рабочее время |

Изменение режима работы без каких-либо дополнительных изменений в условиях труда (Апелляционное определение Хабаровского краевого суда от 26 августа 2015 г. по делу |

Изменение графика работы, введение суммированного учета рабочего времени (Апелляционное определение Верховного суда Республики Татарстан от 24 ноября 2014 г. |

|

Нормативные документы |

Принятие муниципального нормативно-правового акта (далее – НПА), изменяющего размер оплаты труда (Апелляционное определение Красноярского краевого суда от 2 февраля 2015 г. по делу № 33-797, А-9) |

Принятие муниципального НПА, изменяющего систему оценки эффективности работы учреждений и персонала (Апелляционное определение Суда Ханты-Мансийского автономного округа – Югры от 11 ноября 2014 г. по делу № 33-5019/2014) |

|

Структура организации |

Изменение структуры организации только путем смены места размещения сотрудников отдела (Апелляционное определение Хабаровского краевого суда от 29 мая 2015 г. по делу

|

Изменение структуры организации путем слияния двух отделов в один с изменением и уточнением должностных инструкций, в том числе c переносом места расположения подразделения в другой населенный пункт (Апелляционное определение Челябинского областного суда от 5 марта 2015 г. по делу |

|

Локальные нормативные акты |

Отмена локального нормативного акта об оплате труда с принятием нового, внесение изменений в него (Апелляционное определение Тульского областного суда от 2 апреля 2015 г. по делу № 33-969; |

Изменение технологии работы, использования оборудования при оказании услуг и как следствие, принятие изменений в локальные нормативные акты (Апелляционное определение Московского городского суда от 10 марта 2015 г. № 33-7404/2015)

|

|

Трудовая функция (объем, характер и т. |

Перевод сотрудника в другой отдел с понижением заработной платы (Апелляционное определение Московского городского суда от 12 мая 2015 г. |

Уменьшение количества обучающих и сокращение классов-комплектов с одновременным снижением учебной нагрузки, как следствие, изменение характера и объема трудовой функции работника со снижением размера оплаты труда (Апелляционное определение Верховного суда Республики Татарстан от 16 марта 2015 г. по делу № 33-3713/2015) |

Таблицу, конечно, можно еще продолжать, но лучше подробнее остановимся на некоторых примерах.

Так, работникам уменьшили размер оклада, а в дальнейшем и размер заработной платы в целом, включая надбавки. В качестве обоснования работодатель сослался на мировой кризис и как следствие – снижение объема финансирования. За отказ работать в таких условиях работник был уволен по п. 7 ч. 1 ст. 77 ТК РФ («Отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора»). Между тем суд признал увольнение незаконным, равно как и уменьшение размера оплаты труда. При рассмотрении дела работодатель должен был обосновать необходимость изменения размера оплаты труда, предоставив доказательства изменения организационных или технологических условий труда и невозможности сохранения прежних условий труда. Но этого не было сделано. Само по себе изменение размера оплаты труда не может быть отнесено к организационным условиям труда (см. Апелляционное определение Суда Ямало-Ненецкого автономного округа от 13 ноября 2014 г. по делу № 33-2757/2014).

Другой пример: закрытие скважин привело к уменьшению объема работ, из-за чего произошло частичное сокращение штата, перераспределение должностных обязанностей между работниками одного из отделов, передача части трудовых функций истца другому работнику в связи с введением новой штатной единицы. Размер оплаты труда работников отдела после сокращения, в том числе и размер зарплаты истца, был уменьшен. Суд признал такое изменение размера зарплаты обоснованным, поскольку произошли организационные изменения условий труда (Апелляционное определение Красноярского краевого суда от 15 апреля 2015 г. по делу № 33-2829/2015).

Еще пример: на предприятии в целях снижения времени простоя оборудования, оптимизации временных затрат был изменен режим работы (вместо двух смен введены три, была уравнена продолжительность дневной и ночной смен и изменена их продолжительность), введен суммированный учет рабочего времени, из-за чего изменился и размер оплаты труда. Суд признал такие изменения обоснованными, поскольку у работодателя произошло изменение организационных и технологических условий труда (Апелляционное определение Верховного суда Республики Татарстан от 24 ноября 2014 г. по делу № 33-15735/2014).

В другом деле изменение оплаты труда было обусловлено структурными изменениями в организации, которое выразилось в создании двух самостоятельных единиц-групп – «группа учета» и «ремонтная группа», – при этом произошло перераспределение должностных обязанностей, изменение штатного расписания с введением новых штатных единиц и исключением ряда прежних, переподчинение вновь созданных групп ведущему инженеру. Суд признал такие изменения в качестве организационных, а изменение условий оплаты труда обоснованным (Апелляционное определение Свердловского областного суда от 10 марта 2015 г. по делу № 33-3613/2015).

Но в ином споре увольнение работника было признано судом незаконным, поскольку простое уточнение должностной инструкции работника не относится к изменению организационных или технологических условий труда. А работодатель не смог обосновать необходимость изменения условий труда (Апелляционное определение Омского областного суда от 29 апреля 2015 г. по делу № 33-2668/2015).

Таким образом, изменение оплаты труда должно быть следствием изменения условий труда – организационных или технологических.Невозможно просто взять и изменить размер оплаты труда, в том числе и путем изменения соответствующего локального нормативного акта, поскольку его положения суды расценивают зачастую как согласованные сторонами условия трудового договора.

Например, работодатель изменил систему премирования работников, выплаты персональных надбавок путем изменения соответствующего локального нормативного акта. Работнице на основании нового положения был уменьшен размер оплаты труда, отменена надбавка. Суд признал такие изменения размера зарплаты незаконными, поскольку само по себе изменение локального нормативного акта не относится к изменениям организационных или технологических условий труда (Апелляционное определение Тульского областного суда от 2 апреля 2015 г. по делу № 33-969).

Нередко изменения условий труда происходит под влиянием внешних факторов (экономических, демографических, изменение нормативной правовой базы и т. п.).

Например, суд признал обоснованным уменьшение размера оплаты труда работнице, отмену надбавки, поскольку у банка была отозвана лицензия, назначена временная администрация, в связи с чем объем выполняемой истцом работы уменьшился. Подобные изменения условий труда суд расценил как организационные (Апелляционное определение Московского городского суда от 20 февраля 2015 г. по делу № 33-5521).

Некоторую неоднозначность судебной практики можно встретить в вопросе о принятии муниципальных НПА.

Так, например, районным советом депутатов внесены изменения в муниципальный НПА, регулирующий вопросы оплаты работников муниципальных учреждений. На основании этого документа работнику изменен размер оплаты труда, а после его несогласия с изменением работник уволен по п. 7 ч. 1 ст. 77 ТК РФ. Суд признал такое увольнение незаконным, так как работник не выражал отказа от продолжения работы, а только выразил несогласие с изменением размера оплаты труда. Кроме того работодатель не доказал наличие обстоятельств, повлекших изменение условий оплаты труда работников, поскольку само по себе изменение размера оплаты труда на основании муниципального НПА не относится к организационным или технологическим условиям труда (Апелляционное определение Красноярского краевого суда от 2 февраля 2015 г. по делу № 33-797, А-9).

Противоположный пример: работница просила признать незаконным приказ, дополнительное соглашение (подписанное ею), в соответствии с которыми изменялась система премирования, а также уменьшался размер доплаты от валового дохода. Суд первой инстанции удовлетворил требования работницы частично, в том числе в части признания недействительным одного из пунктов дополнительного соглашения, несмотря на то, что оно было подписано работницей. Однако апелляционная коллегия не согласилась, решение отменила с принятием нового, отказала в удовлетворении требований, указав, что изменение размера заработной платы истца произошло вследствие реформирования системы оплаты труда. Муниципальным НПА введен план мероприятий, которым предусмотрено совершенствование оплаты труда работников учреждений в зависимости от эффективности труда в виде вклада в общие результаты деятельности учреждения, в том числе через разработку (изменение) показателей эффективности деятельности учреждений и их руководителей в соответствии с методическими рекомендациями Министерства культуры РФ, введение эффективного контракта и т. п. (Апелляционное определение Суда Ханты-Мансийского автономного округа – Югры от 11 ноября 2014 г. по делу № 33-5019/2014).

При детальном анализе примеров, неоднозначность объясняется различным содержанием НПА. В первом примере НПА просто изменял размер оплаты труда; вовтором – происходили, в какой-то мере, и изменения в системе управления персоналом, введение эффективного контракта, разработка новых показателей эффективности деятельности учреждений и т. п.

В качестве примера влияния социально-демографических процессов можно привести следующее дело: суд признал обоснованным уменьшение объема учебной нагрузки, и, следовательно, размера зарплаты, поскольку в образовательной организации из-за снижения численности учеников сократилось количество учебных классов, что можно расценивать как изменение организационных условий труда (Апелляционное определение Верховного суда Республики Татарстан от 16 марта 2015 г. по делу № 33-3713/2015).

И, конечно, в свете последних политических событий невозможно обойти стороной вопрос введения экономических санкций, временных запретов и т. п. Примером, может стать туристический бизнес. Фактическое закрытие египетского и турецкого направления можно расценивать как внешний фактор, который влияет на работодателя. Можно ли использовать его для обоснования уменьшения размера зарплаты работникам туристических компаний? Само по себе введение санкций, падение уровня продаж турпутевок не может расцениваться как самостоятельное основание для изменения размера оплаты труда работникам, но вот, если провести организационные изменения, например, путем создания отдела внутреннего туризма с перераспределением должностных обязанностей, или сократить численность или штат опять же с перераспределением должностных обязанностей, то вполне возможно оптимизировать расходы на оплату труда.

А теперь после разговора о примерном перечне организационных и технологических условий труда, остановимся на существенном моменте, о котором работодатели забывают и из-за этого проигрывают судебные споры.

Проведенные изменения организационных или технологических условий труда не всегда воспринимаются судом как основание для изменения условий трудового договора, в том числе и в части размера оплаты труда. Дело в том, что работодатель должен в суде обосновать невозможность сохранения прежних условий трудового договора. В противном случае суд признает изменение условий трудового договора незаконными. То есть работодатель должен быть готов в суде объяснить какими причинами обусловлено проведение оптимизации оплаты труда, какие изменения организационного и (или) технологического характера произошли, чем были вызваны эти изменения и какую цель преследовали, а также почему нельзя было сохранить прежние условия оплаты труда.Это следует из разъяснений, данных в п. 21 Постановления Пленума ВС РФ № 2, а также в Определении Конституционного Суда РФ от 11 мая 2012 г. № 694-О.

При этом обосновать необходимость изменений условий труда работодатель обязан и в уведомлении об изменении условий трудового договора, которое направляется работнику.То есть в нем указывается причина изменений, а также существо изменяемых условий труда и их содержание. Отсутствие названных элементов будет расценено судом либо труд инспекцией как нарушение требования закона об уведомлении работника об изменении условий труда по ст. 74 ТК РФ.

Так, например, суд указал на нарушение работодателем порядка уведомления работника (истца) об изменении условий трудового договора в порядке ст. 74 ТК РФ: в уведомлении было указано только о предстоящем изменении условий трудового договора, переводе истца в другой отдел с указанием должности, но отсутствовали условия работы (конкретный вид поручаемой работы), условия оплаты труда, то есть обязательные составляющие содержания трудового договора, предусмотренные ст. 57 ТК РФ. За отказ работницы продолжать работу в изменившихся условиях, она была уволена. Увольнение Суд признал незаконным, работница была восстановлена на работе из-за нарушения порядка уведомления (Апелляционное определение Орловского областного суда от 14 мая 2015 г. по делу № 33-1066).

Работодателю в суде может также потребоваться доказать, что организационные или технологические изменения условий труда действительно произошли в реальности, и что именно они повлекли необходимость изменения оплаты труда. Так, например, суд признал незаконным увольнение работника по п. 7 ч. 1 ст. 77 ТК РФ, поскольку работодатель не представил достаточных и убедительных доказательств, подтверждающих, что изменение определенных сторонами условий трудового договора явилось следствием изменений организационных условий труда. На предприятии приказом вводились изменения в организацию производства и труда (пересмотр норм труда и норм выработки, рационализация рабочих мест, внедрение новых системы учета финансовых и хозяйственных показателей деятельности предприятия),вместе с тем доказательств, подтверждающих, что у ответчика были фактически проведены соответствующие изменения условий труда, не представлено (Апелляционное определение Красноярского краевого суда от 23 сентября 2015 г. по делу № 33-10317/2015).

С учетом вышесказанного, процедура оптимизации расходов на оплату труда в соответствии со ст. 74 ТК РФ выглядит следующим образом:

1

Проведение анализа состояния работодателя и принятия решения о необходимости проведения оптимизации. Определение причин, которыми обусловлена необходимость снижения оплаты труда, а также какие изменения организационных или технологических условий труда возможно провести.

2

Издание приказа о вводимых изменениях с указанием причин, послуживших изменению определенных сторонами условий трудового договора, и содержания изменений.

3

Уведомление работников об изменении условий трудового договора не позднее чем за два месяца (работодатель – физическое лицо не менее чем за две недели (ст. 306 ТК РФ), религиозная организация – семь дней (ст. 344 ТК РФ). В уведомлении необходимо указать причину изменений, существо изменений и содержание новых условий трудового договора. Отметим, что работодатель-физическое лицо, которое нанимает работника для личного обслуживания и помощи по ведению домашнего хозяйства, не должен в уведомлении обосновывать причину изменений (ст. 306 ТК РФ).

4

В случае согласия работника работать в новых условиях заключение с ним письменного дополнительного соглашения к трудовому договору, издание приказа об изменении определенных сторонами условий трудового договора (например, об установлении нового размера оклада).

5

В случае отказа работника работать в новых условиях предложение имеющихся вакансий, соответствующих квалификации работника, а при отсутствии таковых – иные нижестоящих должностей или нижеоплачиваемой работы, которую работник может выполнять с учетом состояния его здоровья. При отказе работника от перевода трудовой договор по истечении срока уведомления об изменениях условий трудового договора должен быть прекращен по п. 7 ч. 1 ст. 77 ТК РФ.

При выборе ст. 74 ТК РФ в качестве инструмента сокращения расходов на оплату труда требуется тщательное соблюдение процедуры изменения условий трудового договора – малейшая ошибка приведет к признанию изменения размера оплаты труда незаконным.

Антикризисное управление ФОТ: как делать

Антикризисное управление ФОТ: как делать

Антикризисное управление ФОТ: как делать

Как грамотно оптимизировать работу по управлению ФОТ на тех предприятиях, где тысячи сотрудников, сложные штатные расписания или постоянно нанимаются внешние исполнители?

Несколько полезных советов для HR-руководителя в части управления фондом оплаты труда.

Известный философ Ральф Эмерсон однажды сказал, что деньги слишком дорого нам обходятся. Поэтический афоризм XIX столетия в первой четверти XXI века воспринимается буквально: к 2016 году у многих российских предприятий снова выросли затраты на обслуживание фонда оплаты труда (ФОТ). По данным представителей бизнеса и аналитических агентств, с начала кризисного 2014 года их рост составил 2-3% от общего расходного бюджета средней компании.

Тенденция удорожания обслуживания ФОТ глобальна и вряд ли прекратится в ближайшие пять лет. Например, Бюро статистики труда США подсчитало, что с 2005 по 2015 год комплексные (прямые и непрямые) затраты частного предприятия на почасовую зарплату увеличились на 28%, включая выплаты в госбюджет и стоимость обслуживания. При этом одна только сумма государственных штрафов за некорректно заполненные отчеты и платежные поручения в 2014 году составила почти 5 миллиардов долларов, что подстегнуло спрос на качественную автоматизацию оплаты труда.

Росстат пока не предоставил аналогичную статистику, но и без нее очевидно, что резкое изменение курса рубля и общие экономические тенденции в стране вынуждают работодателей (а вместе с ними HR-департамент), с одной стороны, индексировать заработную плату (по данным исследования рекрутинговой компании Antal Russia, в декабре 2014 года каждый пятый российский работодатель задумался о пересмотре зарплат в сторону увеличения в связи с падением курса рубля). С другой — серьезно оптимизировать ФОТ и распределять рабочую нагрузку (которая в кризис только возрастает) между уже имеющимися специалистами.

***

74% компаний не планируют увеличивать бюджет на зарплаты новых сотрудников, а 38% опрошенных с началом кризиса провели сокращения. К 2016 году все больше вакансий предусматривают универсальность нанимаемого персонала и гораздо большее число функций в рамках прежнего зарплатного предложения.

***

Как текущие тренды влияют на работу HR-руководителя?

Для России актуален тренд по снижению стоимости труда. Число функций работника увеличивается без изменения компенсации его труда, что удешевляет стоимость каждой функции. Это вынуждает HR-специалистов создавать неденежную мотивацию труда и включать такие мотивационные пакеты в планирование ФОТ.

Еще одна тенденция — все большее влияние грамотного планирования и управления ФОТ на себестоимость продукции и услуг и, как следствие, — прибыль компании. Если учесть, что затраты на оплату труда могут достигать 70% в сфере услуг и 35-40% в промышленности, можно представить, насколько становится велика ответственность и вовлеченность HR-департамента в бизнес-процессы предприятия. Растет стоимость рисков и ошибок в управлении персоналом, как финансовых, так и правовых. Сейчас для каждой компании важно не только снижение налогооблагаемой базы, но и уменьшение общих затрат на расчет заработной платы и обработку данных, связанных с сотрудниками.

При этом затраты на обслуживание ФОТ сократить не получается. Бизнес-процессы усложняются и ускоряются, нагрузка HR-отделов растет, им приходится все чаще разрабатывать и пробовать новые стратегии и методики, вводить дополнительные параметры и схемы отчетности, чаще оптимизировать договорные и правовые отношения с сотрудниками, ротацию персонала и его вовлеченность в рабочие процессы… Это приводит к серьезному росту объемов документации, увеличению временных и других ресурсов на ее обработку (особенно, если та производится вручную), дублированию данных и, как следствие, — росту числа ошибок, которые могут приводить к прямым денежным потерям организации, например, в виде штрафов от государственных инстанций.

Как грамотно оптимизировать работу по управлению ФОТ?

Вот несколько полезных советов для HR-руководителя в части оптимизации управления фондом оплаты труда.

1. Подсчитайте временные и финансовые затраты на обслуживание ФОТ и сопоставьте с выгодой от автоматизации этой работы.

По разным оценкам, работа с зарплатным фондом (включая его бюджетирование, планирование, мониторинг выплат и оценку результатов) может занимать до 35% времени HR-отдела. Часть этого времени может быть высвобождена при помощи автоматизации — при условии соблюдения баланса затрат на внедрение систем автоматизации и предполагаемой выгоды от такого внедрения. Впрочем, сейчас можно воспользоваться облачными сервисами со сравнительно недорогой подпиской.

Удобные облачные сервисы для управления ФОТ есть у крупнейших ИТ-разработчиков – IBM, Microsoft, SAP, 1С. Публичные «облака» обеспечивают прозрачность, оптимизацию и мобилизацию бизнес-процессов, что, наряду с оперативным доступом сотрудников к защищенной информации из любой точки и с любого устройства, позволяет, согласно ряду зарубежных источников, малым и средним компаниям экономить от ста до трехсот тысяч долларов в год, а крупным — до двух миллионов долларов в год.

2. Анализируйте и прогнозируйте ваш ФОТ.

Любой ФОТ включает постоянную часть регулярных выплат (оклады штатных сотрудников, налоги и сборы, ежемесячные компенсации (связь, транспорт, питание, спецодежда…), если те предусмотрены политикой компании, и ряд переменных. Например, среди таких переменных могут быть выплаты:

– связанные со штатным расписанием (премиальные, отпускные, больничные выплаты, переработки и бонусы, повышение квалификации, компенсации при увольнении и выходе в декрет…);

– не связанные со штатным расписанием (гонорары и выплаты за разовые и сезонные работы, стажировки, труд фрилансеров, бюджет, заложенный на заявленные от различных департаментов позиции, не включенные в штатное расписание…).

Грамотное распределение пропорций, баланс между постоянной и переменными, смещение той или иной доли бюджета по временной шкале позволяет оперировать нагрузкой и оптимизировать расход денежных ресурсов предприятия (вплоть до снижения себестоимости продукта или услуги). Возможно, в какой-то период стоит перевести часть сотрудников на проектно-сдельную работу или, вычленив периодические сезонные процессы, предложить штатному сотруднику, наименее загруженному в сезон, выполнять их за надбавку. Смоделировать последствия таких управленческих решений помогут аналитические и прогнозные модули, доступные в ИТ-системах управления ФОТ.

Один из ключевых мировых трендов сегодня в управлении предприятием и фондом оплаты труда его сотрудников, в частности, — это принятие решений на основе анализа больших данных. Управление талантами, эффективное использование штатных и внештатных ресурсов, планирование нематериальных бонусов, прогнозирование и управление загрузкой персонала в зависимости от внутренних и внешних экономических факторов — лишь малая часть возможностей аналитики больших данных в части оптимизации ФОТ.

ИТ-система собирает массу критичной для принятия решений информации, а формирование наглядной отчетности помогает своевременно оптимизировать зарплатный бюджет и общие затраты компании. Хранение, централизация и регулярный анализ данных ФОТ внутри компании порождает внутреннюю экспертизу и дает возможность не только экономить, но и прогнозировать выгодную бизнесу стратегию развития. Правильно выбранная и настроенная ИТ-система со временем становится персональным консультантом руководства в части управления персоналом.

3. Осуществляйте регулярный аудит всех действий, связанных с ФОТ.

Погрешности случаются, даже если вы пользуетесь системами автоматизации, особенно если последние не интегрированы в единую инфраструктуру. Например, ведение отдельных таблиц в Excel неизбежно вызывает дублирование данных (и любое усложнение процессов и увеличение рабочей нагрузки здесь упирается в малую эффективность стандартных таблиц и «изобретение велосипеда» в части метрик анализа и расчета), а ручной ввод, в отличие от автоматической агрегации, не только затратен, но и повышает риск ошибки, человеческого фактора. При множестве рабочих процессов такая, казалось бы, очевидная и важная вещь, как регулярный комплексный аудит, может выпасть из зоны контроля ответственного департамента – и ваш бюджет в итоге пострадает. Недостаток полноценной аналитики при этом снижает эффективность принятия стратегических решений, а отсутствие единой защищенной базы данных влияет на безопасность предприятия.

4. Консолидируйте данные.

Один из ключевых трендов в автоматизации ФОТ сегодня — это поиск «точки консолидации», где возникает непрерывная цепочка интегрированных бизнес-процессов: от рекрутинга, приема на работу и мониторинга рабочего времени до анализа производительности, планирования зарплатного бюджета, ежемесячных расчетов с работниками и отчислений в государственные инстанции и фонды. С позиции интеграции современному HR-специалисту нужно, чтобы все данные и процессы были централизованы во внутренней защищенной базе данных, а двойная или ручная работа — исключены.

Интеграция и взаимодействие кадровых, финансовых, управляющих и аналитических систем прямо влияет на контроль и оптимизацию всех процессов предприятия. Одно только устранение множественного ввода одинаковых данных в разные бизнес-приложения предприятия до 35% снижает затраты бизнеса. HR-департамент при этом получает комплексный взгляд на бизнес-процессы и может видеть последствия тех или иных кадровых решений, что позволяет верно прогнозировать и корректировать не только ФОТ, но и кадровую политику в целом.

5. Разработайте прозрачные политики оплаты труда.

Они могут включать в себя:

– условия и принципы формирования ФОТ в компании;

– понятную классификацию сотрудников;

– политику расчета и начисления заработной платы (фиксированной и плавающей части) по отделам и подразделениям;

– процедуры компании по урегулированию ошибок в выплатах работникам;

– процедуры расчета при увольнении;

– процесс расчета отпускных, больничных, декретных и прочих компенсационных выплат;

– стратегию расчета бонусов и премий, переработок и надбавок;

– стратегию и текущую политику затрат на обучение и повышение квалификации по подразделениям (как именно делать это в кризис и есть ли в этом смысл).

6. Вовлекайте самих сотрудников в актуализацию данных.

В ближайшие два-три года можно прогнозировать развитие тренда максимальной вовлеченности сотрудников в актуализацию данных во внутрикорпоративных ИТ-системах. Очень скоро мы услышим про ИТ-системы кадрового самообслуживания.

***

По подсчетам аналитиков, HR-департамент тратит 80% эффективного рабочего времени на бумажную работу, ввод данных и обработку разного рода запросов. На заполнение платежной ведомости или отчетной формы вручную в среднем требуется семь минут. Умножим эти семь минут на тысячи сотрудников и десятки различных форм — и получим наглядный пример лишних расходов.

***

Персональное взаимодействие сотрудников с ИТ-системой снижает операционные затраты и даже повышает лояльность сотрудников к компании. Менять персональную информацию в ИТ-системе компании (адреса, паспортных данных…), просматривать свою зарплатную и налоговую историю, формировать простые справки и выписки, отмечать посещаемость и отгулы – все это сотрудники и их линейные руководители вполне могут делать самостоятельно. Современное ПО позволяет работникам самим приглядывать за своими данными — и обычно они делают это с удовольствием, особенно с удобного приложения на смартфоне.

Смартфоны помогут не только сэкономить, но и стать своеобразными HR-порталами самообслуживания персонала. Сотрудник сможет в любое время и в любом месте видеть и, по возможности, корректировать свое рабочее расписание, фиксировать результаты работы, указывать количество отработанных часов, просматривать график отпусков коллег и вносить свои даты, оформлять командировки, подтверждать электронной подписью зарплатную ведомость и проводить десятки других важных операций, которые обычно ложатся на HR-отдел. Сотрудникам нравится сама идея управления рабочим процессом и персонифицированный доступ к данным, а прозрачные политики ФОТ, выраженные в стратегии самообслуживания, будут стимулировать персонал к достижению бизнес-целей.

***

Интересное глобальное исследование провела в 2014 году британская ассоциация Chartered Institute of Payroll Professionals (CIPP). По ее данным, треть средних предприятий из опрошенных использовали электронные зарплатные ведомости — и 83% из них сообщили, что сэкономили за год от трех до пятнадцати тысяч евро, исключив бумажную работу из операций с заработной платой.

***

Для крупных корпораций экономия может быть более существенной: один из корпоративных аутсорсеров сообщил, что сэкономил в год около трехсот тысяч евро только на почтовой доставке, когда начал рассылать 650 тысяч зарплатных ведомостей по электронной почте. А представьте себе, что и эта рассылка станет ненужной – вся информация будет в актуальном виде доступна сотруднику, в соответствии с его правами, прямо в мобильном приложении.

Таким образом, в ближайшем будущем мы увидим, как все регулярные, повторяющиеся процессы на предприятиях (и HR здесь не станет исключением) будут автоматизироваться и передаваться на «аутсорсинг» – внутренний или внешний.

От HR-руководителя владельцы бизнеса будут ожидать не аккуратного ведения зарплатных ведомостей, а стратегического видения, финансового консалтинга и грамотных советов по оптимизации работы с персоналом в зависимости от бизнес-целей и экономической ситуации на рынке. Автоматизация HR-рутины, «мобилизация» ФОТ, предиктивное управление штатом, аналитика, кадровое самообслуживание персонала превратятся в ежедневные инструменты работы HR-специалиста.

Статья опубликована на hr-media.ru

Уплата страховых взносов носит обязательный характер для всех предприятий не зависимо от режима налогообложения, количества работников и вида деятельности.

Нагрузка по страховым взносам существенно влияет на финансовое положение организации. В рамках предельной величины базы для начисления страховых взносов общая ставка составляет 30% (из них в ПФР – 22%, в ФСС – 2,9 %, в ФФОМС – 5,1%). Сверх предельной величины – 10% , данный платеж перечисляется только в ПФР. В связи с этим каждое предприятие стремиться минимизировать размеры страховых взносов.

Налоговая оптимизация представляет собой уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов. При налоговом планировании необходимо соблюдать основные четыре принципа – добросовестность налогоплательщика, наличие деловой цели, преимущество экономического смысла и реальность экономической деятельности .

Условно способы экономии на страховых взносах можно разделить на две группы:

1. Выплата сумм, которые не облагаются страховыми взносами;

2. Применение пониженных тарифов страховых взносов, установленных на переходный период 2011 – 2019 гг. ст. 58 Закона № 212-ФЗ .

Рассмотрим некоторые из законных способов оптимизации страховых взносов.

1. Заключение с сотрудниками иных видов договоров

Заключение договора гражданско-правового характера.

Выплаты по договорам гражданско-правового характера не облагаются взносами в ФСС России (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ), что позволит сэкономить 2,9 %, а если работников на предприятии много, то сумма сэкономленных платежей во внебюджетные фонды может получиться весьма внушительной.

Также физические лица, выполняющие работу согласно гражданско-правовому договору, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, только если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы (п. 1 ст. 5 Закона № 125-ФЗ). А уплачивать или не уплачивать взносы, решают сами стороны договора, так что здесь тоже можно сэкономить .

Казалось бы, экономия на страховых взносах настолько очевидна, что в самый раз переводить весь штат предприятия на договоры гражданско-правового характера. Однако есть и минусы при заключении такого договора.

Во-первых, уже работающие на фирме сотрудники могут не согласиться на переквалификацию договора. Ведь у них пропадают все выплаты, участвующие в расчете среднего заработка, а также трудовой стаж.

Во-вторых, чтобы составить гражданско-правовой договор (подряда, возмездного оказания услуг, авторского заказа и т. д.), необходимо соблюдать более четкие требования, чем при оформлении трудового договора.

Однако можно полностью не отказываться от трудовых отношений, а заключать с сотрудниками, работающими в штате, гражданско-правовые договоры вместе с трудовыми. Тогда работники будут получать выплаты по двум основаниям. Кроме того, работодатель имеет право заставить сотрудников соблюдать трудовую дисциплину, а работник может рассчитывать на социальные гарантии (оплачиваемый отпуск, пособие по нетрудоспособности и т. д.).

Следующим видом договора, позволяющим оптимизировать страховые взносы, является ученический договор.

В соответствии со ст. 198 ТК РФ работодатель — юридическое лицо (организация) имеет право заключать с лицом, ищущим работу, ученический договор на профессиональное обучение, а с работником данной организации — ученический договор на профессиональное обучение или переобучение без отрыва или с отрывом от работы.

Оплата обучения, производимая работодателем в рамках ученического договора, который не является трудовым или гражданско-правовым договором на выполнение работ, оказание услуг, не облагается страховыми взносами .

Также можно рассмотреть вариант совмещения трудового договора с работником и договора с ним как с предпринимателем.

Если привлеченный по договору подряда или возмездного оказания услуг человек является предпринимателем, то с суммы выплаченного ему вознаграждения страховые взносы платить не нужно. Предприниматели уплачивают страховые взносы самостоятельно.

Согласно п. 1 ст. 14 Закона № 212-ФЗ, индивидуальные предприниматели уплачивают соответствующие страховые взносы в ПФР и ФФОМС в фиксированных размерах. Фиксированный размер страхового взноса по обязательному пенсионному страхованию определяется как произведение двукратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в ПФР, увеличенное в 12 раз. Фиксированный размер страхового взноса по обязательному медицинскому страхованию определяется как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в ФФОМС, увеличенное в 12 раз. (см. текст в предыдущей редакции)

В этом случае происходит совмещение двух видов деятельности физического лица – трудовой и предпринимательской. Часть времени сотрудник работает как подчиненный за оклад, а другую часть – как «партнер по бизнесу» за вознаграждение за услуги .

2. Привлечение на работу иностранцев

Речь идет о гражданах, временно пребывающих на территории РФ (п. 15 ч. 1 ст. 9 Закона № 212-ФЗ). Временно пребывающий в РФ иностранный гражданин — лицо, прибывшее в РФ на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

Срок временного пребывания в РФ иностранного гражданина, прибывшего в РФ в порядке, не требующем получения визы, не может превышать девяносто суток. Срок временного пребывания иностранного гражданина продлевается при выдаче иностранному гражданину разрешения на работу или патента на срок действия заключенного договора, но не более чем на один год, исчисляемый со дня въезда иностранного гражданина в РФ.

Любая компания может заключить с таким иностранцем трудовой договор (при условии, что у него есть разрешение на работу). Тогда с выплат сотруднику страховые взносы начислять не придется. Данный способ хорошо подходит для строительных компаний, нанимающих иностранцев, а также для фирм, где можно использовать недостаточно квалифицированный труд, например, грузчиков, подсобных рабочих, продавцов .

3. Страхование сотрудников

Отчисления в фонды обязательного страхования не производятся с отдельных видов страховых платежей (взносов), а также с платежей на дополнительное социальное обеспечение в пользу работников, перечисленные в п. 5 — 6.1 ч.1 ст. 9 Закона № 212-ФЗ, пп. 5 — 7 п.1 ст. 20.2 Закона № 125-ФЗ:

— взносы по обязательному страхованию работников, осуществляемому плательщиком страховых взносов в порядке, установленном законодательством РФ;

— суммы платежей (взносов) плательщика страховых взносов по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

— суммы платежей (взносов) плательщика страховых взносов по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

— суммы платежей (взносов) плательщика страховых взносов по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица, а также суммы пенсионных взносов плательщика страховых взносов по договорам негосударственного пенсионного обеспечения;

(см. текст в предыдущей редакции)