Содержание

- Почему излишки — это плохо?

- Как оценить излишки?

- Как оприходовать излишки при инвентаризации?

- Когда излишки будут относиться на доходы в налоговом учете?

- Как оптимизировать ведение бухгалтерского и налогового учета?

- ОПРИХОДОВАНИЕ

- Бухучет инфо

- Поступление товаров от поставщика

- Учет транспортно-заготовительных расходов

- Хранение и выбытие товаров

- Переход права собственности на товар

- Возврат товара: учет у покупателя и поставщика

- Выручка подразделения: что значит оприходовать?

- Оформление выявленных при инвентаризации излишков имущества

- Излишки — это хорошо или плохо?

- Как оценить излишки, выявленные по результатам инвентаризации?

- «Крупные» излишки

- Порядок оприходования выявленных излишков

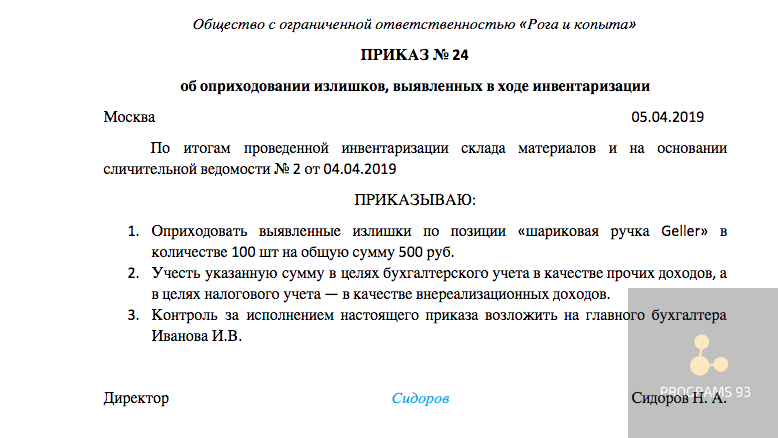

- Приказ (распоряжение) на оприходование излишков

- Проводка и сроки оприходования излишков в бухучете

- При каких условиях излишки относятся на доходы в налоговом учете?

- ***

В чем особенности учета и как правильно оприходовать излишки при инвентаризации? В какой срок это необходимо сделать? Когда излишки относятся на доходы? Отвечаем на эти и многие другие вопросы, поясняем сложные моменты.

Почему излишки — это плохо?

Выявленный дополнительный актив — это не плюс для компании, ведь любое отклонение фактических данных говорит о том, что существуют ошибки в работе с материальными ценностями. После их выявления, особенно неоднократного, стоит всерьез задуматься об оптимизации учета или логистики.

Но для начала необходимо правильно отразить факт наличия излишком в учете.

Как оценить излишки?

Самый простой вариант, когда на балансе компании числится аналогичное имущество. В таком случае вы просто берете ту же цену. Если же подобных материально-производственных запасов нет, то оценить их можно по рыночным ценам. При этом определить стоимость компания имеет право самостоятельно. Опираться можно на общедоступные источники, например, средства массовой информации. Подтверждающим документом при самостоятельном определении цены будет бухгалтерская правка.

Также можно обратиться к независимому оценщику. Не забывайте, что в таком случае в качестве подтверждающей документации нужно будет приложить его официальный отчет.

Как оприходовать излишки при инвентаризации?

Если по результатам инвентаризации выявлены излишки материалов, товаров или ОС, данные об этом заносятся в сличительные ведомости. При этом необходимо использовать специальные формы ведомостей, утвержденные постановлением Госкомстата РФ от 18.08.1998 № 88. Для основных средств и нематериальных активов используется форма ИНВ-18, для других ТМЦ — ИНВ-19.

Документы должны содержать данные обо всех обнаруженных отклонениях, независимо от того, в какую сторону они получились — меньшую или большую. Недостачи списываются или переносятся на виновных лиц (решение принимает руководитель), а излишки необходимо оприходовать.

Существует также такое понятие, как пересортица — когда при проверке одновременно выявляются недостачи по одним позициям и излишки по другим. В этом случае по решению руководителя допускается зачет излишков и недостач однородных видов ТМЦ, находящихся на хранении у одного материально ответственного лица (МОЛ). Если такое решение было принято, то оприходование излишков производится после зачета «однородных» недостач.

Приказ об оприходовании

Руководителю необходимо издать приказ об оприходовании излишков, выявленных при инвентаризации. Для него не существует утвержденной формы, поэтому компания может разработать приказ самостоятельно. При этом важно включить в документ следующую информацию:

- наименования материальных ценностей в разрезе видов;

- стоимость за единицу, количество и общую стоимость по каждому виду;

- для основных средств и нематериальных активов — срок полезного использования.

На основании сличительных ведомостей и приказа осуществляется отражение излишков в бухгалтерском и налоговом учете.

Проводки излишков, выявленных при инвентаризации

Выявленные при инвентаризации излишки имущества относятся на прочие доходы. Корреспондирующий счет зависит от того, какой именно вид ценностей приходуется.

Стоит учесть! Если инвентаризация проводится для годового отчета, то проводка по выявленным излишкам должна быть выполнена не позднее отчетной даты. В остальных случаях проводка делается в том же месяце, когда вы проводили инвентаризацию.

В бухгалтерском учете излишки, выявленные при инвентаризации относятся к прочим доходам, в налоговом — к внереализационным.

Когда излишки будут относиться на доходы в налоговом учете?

Относительно налога на прибыль выявленные излишки являются внереализационными доходами. Оценивать их следует по рыночным ценам, которые определяются с учетом положений ст. 105.3 НК РФ. Соответственно, налоговый учет здесь совпадает с бухгалтерским.

Отдельно стоит рассматривать пересортицу, о которой мы упоминали выше. С точки зрения налоговой, налогоплательщик в любом случае должен учесть все излишки в составе внереализационных доходов по текущим рыночным ценам, а недостачи — как внереализационные расходы по учетным ценам. Причем отнести недостачу на затраты вы имеете право только в том случае, если отсутствие виновных лиц подтверждено документально решением государственного органа.

Поэтому при пересортице по итогам инвентаризации могут возникнуть налоговые разницы и вырасти сумма налога на прибыль, подлежащая уплате.

Как оптимизировать ведение бухгалтерского и налогового учета?

Специалисты по бухгалтерскому и налоговому учеты знают все тонкости учета и способны помочь вам не только привести отчетность в порядок, но и, по возможности, сократить расходы. Однако, очень сложно самостоятельно оценить уровень квалификации нанимаемого сотрудника — специалист может быть хорош в одних вопросах, но иметь пробелы в знаниях по другим. Вот почему имеет смысл сотрудничать с компанией, где работает целая команда экспертов!

Мы приглашаем обращаться за консультационными услугами, а также ведением бухгалтерского учета в компанию «ПРОГРАММЫ 93»!

Почему нас выбирают?

- Командная работа. Вы сотрудничаете не с одним специалистом, а с целой командой и получаете многоуровневый контроль качества работ.

- Специалисты различных сфер. У нас работают не только профессиональные бухгалтера, но и юристы, а также специалисты 1С. Мы может автоматизировать документооборот компании и предложить множество удобных инструментов.

- Большой опыт работ. Более 9-ти лет работы c системой налогообложения в строительстве позволяет заранее предугадывать возможные ошибки и проблемы.

- Возможность сократить выплаты. Мы изыскиваем возможности для сокращения налоговых выплат.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать вас по стоимости ведения бухгалтерского учета и рассказать, как начать сотрудничество!

ОПРИХОДОВАНИЕ

Смотреть что такое «ОПРИХОДОВАНИЕ» в других словарях:

-

оприходование — сущ., кол во синонимов: 5 • заприходование (1) • использование (20) • освоение (21) … Словарь синонимов

-

Оприходование — ср. 1. процесс действия по гл. оприходовать 2. Результат такого действия. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

-

оприходование — оприх одование, я … Русский орфографический словарь

-

ОПРИХОДОВАНИЕ — отражение в стоимостном выражении в активе (учете) соответствующих счетов, поступивших материальных ценностей, имущества … Большой бухгалтерский словарь

-

оприходование — (2 с), Пр. об оприхо/довании … Орфографический словарь русского языка

-

оприходование — ОПРИХОДОВАНИЕ, ОПРИХОДОВАНЬЕ, я; ср. к Оприходовать и Оприходоваться. О. поступивших платежей … Энциклопедический словарь

-

оприходование — оприхо/дованье к оприходовать и оприходоваться. Оприхо/дование поступивших платежей … Словарь многих выражений

-

оприходование — о/при/ход/ова/ни/е … Морфемно-орфографический словарь

-

Оприходование наличных денежных средств в кассу — осуществляется: при снятии денежных средств с расчетного, текущего, бюджетного и других видов счетов в банке; при поступлении денежных средств от: платных потребителей, покупателей, заказчиков за оказанные работы, услуги и реализованные товары;… … Энциклопедический словарь-справочник руководителя предприятия

-

ОПРИХОДОВАНИЕ ПРИОБРЕТЕННЫХ ОСНОВНЫХ СРЕДСТВ — постановка на бухгалтерский учет приобретенных основных средств. Делают записи, оформляемые бухгалтерской проводкой: Дебет счета Основные средства . Кредит счетов: Расчеты с поставщиками, подрядчиками и заказчиками за выполненные работы и… … Большой бухгалтерский словарь

Бухучет инфо

Поступление и выбытие материальных ценностей. Особенности хранения товаров на складе.

Поступление товаров от поставщика

Товары – это материальные ценности, которые организация приобретает у поставщика (продавца) с целью их дальнейшей перепродажи. Причем продажа товаров относится к обычным видам деятельности предприятия. Пподробнее остановимся на том, как принимать товары к учету, по какой стоимости их приходовать и на какой счет.

Товары могут приходоваться на склад предприятия по:

- Покупной стоимости

- Продажной стоимости

- Учетным ценам

Причем предприятия оптовой торговли могут применять только первый и третий способ. Предприятия розничной торговли могут применят любой из трех представленных.

Рассмотрим подробнее каждый из этих способов учета товарных ценностей.

Учет товаров по покупной стоимости

Если торговая организация выбирает для себя данный способ учета товаров, то свое решение нужно отразить в приказе по учетной политике.

Покупная стоимость включает в себя непосредственно стоимость товара, указанную в документах поставщика, за минусом НДС. Кроме того, сюда включаются все сопутствующие затраты, связанные с поступлением товарных ценностей на склад (транспортные расходы, заготовительные и т.д.).

Транспортно-заготовительные расходы (ТЗР) могут, как включаться в покупную стоимость товара, так и выделяться отдельно на счет учета расходов на продажу.

Для отражения всех операций, связанных с товарами, существует счет 41 «Товары», это активный счет, по дебету которого отражается поступление товарных ценностей, по кредиту их списание (выбытие).

Принимая товары к учету, бухгалтер выполняет проводку Д41 К60. Стоимость, на которую выполняется данная проводка, не включает НДС. То есть если поставщик предъявил счет-фактуру с выделенной суммой налога на добавленную стоимость, то НДС из стоимости товара выделяется проводкой Д19 К60, после чего направляется к возмещению из бюджета Д68/НДС К19.

Если транспортно-заготовительные расходы также включаются в покупную стоимость товара, то отражается проводка Д41 К60 (76), НДС по ТЗР также выделяется отдельно проводкой Д19 К60 (76).

Проводки при поступлении товара:

| Дебет | Кредит | Наименование операции |

| 41 | 60 | Товары приняты к учету по стоимости поставщика (без НДС) |

| 19 | 60 | Выделена сумма НДС, предъявленная поставщиков |

| 41 | 60 | Отражена стоимость ТЗР (если эти затраты включаются в покупную стоимость)(без НДС) |

| 19 | 60 | Выделена НДС из суммы ТЗР |

| 68.НДС | 19 | НДС направлен к вычету |

| 44.ТР | 60 | Отражена стоимость ТЗР в составе расходов на продажу (если эти расходы выделяются отдельно) |

| 60 | 51 | Перечислена оплата за транспортные услуги |

| 60 | 51 | Перечислена оплата за товар поставщику |

Учет товаров по продажной стоимости

Данный способ учета товаров применяется только предприятиями розничной торговли. Его суть заключается в том, что товарные ценности приходуются на счет 41 с учетом торговой наценки. Для этих целей вводится дополнительный счет 42 «Торговая наценка».

Сначала товары приходуются в дебет сч. 41 по покупной стоимости (проводка Д41 К60) без учета НДС, после чего проводкой Д41 К42 добавляется торговая наценка.

Когда товары будут направлены на продажу, торговая наценка будет отниматься с кредита сч.42 с помощью операции «сторно» (проводка Д90/2 К42). При этом сумма списания торговой наценки должна быть пропорциональна отгруженному товару.

Если товары направляются на другие нужды, то торговая наценка списывается на тот счет, на который списываются товары.

Проводки по счету 41:

| Дебет | Кредит | Наименование операции |

| 41 | 60 | Товары приняты к учету по стоимости поставщика (без НДС) |

| 19 | 60 | Выделена сумма НДС, предъявленная поставщиком |

| 41 | 60 | Отражена стоимость ТЗР (если эти затраты включаются в покупную стоимость) (без НДС) |

| 19 | 60 | Выделен НДС из сцммы ТЗР |

| 68.НДС | 19 | НДС направлен к вычету |

| 44.ТР | 60 | Отражена стоимость ТЗР в составе расходов на продажу (если эти расходы выделяются отдельно) |

| 60 | 51 | Перечислена оплата за транспортные услуги |

| 60 | 51 | Перечислена оплата за товар поставщику |

| 41 | 42 | Отражена торговая наценка |

Учет товаров по учетным ценам

Данный способ предполагает использование заранее установленных учетных цен. При поступлении товаров они приходуются в дебет сч. 41 уже по учетной цене. Для того чтобы отразить разность между учетной стоимостью и покупной вводятся два дополнительных счета: 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

По покупной стоимости товары поступают в дебет сч. 15 с помощью проводки Д15 К60 (без учета НДС). После чего товары приходуются на сч. 41 по учетным ценам с помощью проводки Д41 К15.

На сч.15 образовалась разность между значениями дебета и кредита (покупной и учетной ценой), эта разность именуется отклонением и списывается на сч. 16.

Если покупная цена больше учетной (дебет больше кредита), то проводка по списанию отклонения имеет вид Д16 К15. Проводка выполняется именно на величину разности между учетной стоимостью товара и покупной.

Если покупная цена меньше учетной (кредит больше дебета), то проводка имеет вид Д15 К16.

После проведенных манипуляций на сч. 16 отражается отклонение по дебету или кредиту, которое в конце месяца списывается в расходы на продажу. Если отклонение отражается по дебету сч.16, то проводка по списанию отклонения выглядит Д44 К16. Если отклонение отражается по кредиту сч.16, то выполняется операция «сторно» — проводка Д44 К16.

Проводки при поступлении товаров по учетным ценам:

| Дебет | Кредит | Наименование операции |

| 15 | 60 | Отражена стоимость товаров согласно документам поставщика (без НДС) |

| 19 | 60 | Выделена сумма НДС, предъявленная поставщиком |

| 15 | 60 | Отражена стоимость ТЗР (без НДС) |

| 19 | 60 | Выделена НДС из суммы ТЗР |

| 68.НДС | 19 | НДС направлен к вычету |

| 60 | 51 | Перечислена оплата за транспортные услуги |

| 60 | 51 | Перечислена оплата за товар поставщику |

| 41 | 15 | Товары оприходованы по учетным ценам |

| 16 | 15 | Отражено отклонение между учетной и покупной ценой |

Учет транспортно-заготовительных расходов

Получение товаров, материалов, основных средств, получение услуг, работ сопровождается определенными затратами, к которым относятся расходы на доставку и различные заготовительные работы, называются эти расходы транспортно-заготовительными (ТЗР). Их учет в бухгалтерии может вестись двумя способами.

Представим ситуацию: поставщик поставляет товары. Расходы на доставку товара он может взять на себя, а может и переложить их на покупателя. В последнем случае покупателю нужно как-то учесть их в своей бухгалтерии. Если транспортно-заготовительные расходы оплачивает покупатель, то поставщик, как правило, выделяет их отдельной строкой в товарно-транспортной накладной. Также транспортно-заготовительные услуги может оказать стороння организации, например, доставку товара осуществит транспортная компания, которая предоставит покупателю документы с указанием суммы за доставку.

Покупатель, получив товар и документы с указанием стоимости доставки, должен выполнить в своей бухгалтерии определенные проводки.

Учет ТЗР может быть произведен двумя способами:

- включены в стоимость товара

- включены в расходы на продажу

В первом случае расходы на доставку учитываются на счете 41 и включаются в покупную стоимость товара, во втором случае – учитываются на счете 44 «Расходы на продажу».

Транспортные расходы включаются в стоимость товара

Данный способ учета ТЗР не самый удобный и не самый распространенный, но, тем не менее, может применяться.

При поступлении товары принимаются к учету в дебет счета 41. При этом НДС из стоимости приобретенных товаров выделяется отдельно.

Транспортно-заготовительные расходы по этим товарам также принимаются в дебет счета 41; если их стоимость включает НДС, то налог также выделяется на отдельный субсчет для возмещения из бюджета.

Проводки по учету товаров и ТЗР в данном случае имеют вид:

| Дебет | Кредит | Наименование операции |

| 41 | 60 | Отражена стоимость товара, согласно документам поставщика |

| 19 | 60 | Выделен НДС из стоимости товара |

| 41 | 60 | Отражена стоимость ТЗР |

| 19 | 60 | Выделен НДС из стоимости ТЗР |

| 68.НДС | 19 | НДС направлен к вычету |

Учет различных видов товара может вестись на разных субсчетах счета 41. Если от одного поставщика пришли несколько партий различных товаров, а сумма ТЗР общая по всей поставке, то принимая товары к учету, нужно определять транспортные расходы по каждой партии. Для того чтобы понять, как это делать, рассмотрим пример:

Пример:

От поставщика получены товары: 10 диванов на сумму 300 000 и 5 шкафов на сумму 200 000, общей стоимостью 500 000. Расходы на доставку составили 20 000. Товары принимаются к учету с учетом ТЗР.

Считаем транспортные расходы по каждой партии товаров:

Расходы на доставку диванов = 20 000 * 300 000 / 500 000 = 12 000.

Расходы на доставку шкафов = 20 000 * 200 000 / 500 000 = 8 000.

Стоимость диванов с учетом расходов на их доставку составила 312 000, цена за 1 диван 31 200.

Стоимость шкафов с учетом расходов на их доставку составила 208 000, цена за 1 шкаф 20 800.

Транспортно-заготовительные расходы отражаются в расходах на продажу

Торговые организации, основным видом деятельности которых является продажа товара, имеют специальный счет 44 «Расходы на продажу», по дебету которого собираются все затраты организации, после чего они включаются в себестоимость реализуемого товара.

Если организация желает учитывать ТЗР отдельно, то на сумму этих расходов она выполняет проводку Д44 К60 (76).

На счете 44, как правило, открывается несколько субсчетов в соответствии с расходами организации. Для учета транспортных расходов открывается субсчет «ТЗР».

В течение месяца транспортные расходы собираются по дебету счета 44/ТЗР, после чего в конце месяца они включаются в себестоимость проданного за месяц товара путем списания с помощью проводки Д90/2 К44/ТЗР.

Сумма транспортных расходов, которая должна быть списана в конце месяца, должна быть пропорционально проданным товарам.

Данная сумма может быть рассчитана по следующей формуле:

ТЗР = дебетовое сальдо сч.44/ТЗР * кредитовое сальдо сч.41 / дебетовое сальдо сч.41.

Сальдо считается путем прибавление к начальному (входящему) сальдо оборотов за месяц.

Разберем на примере:

Пример:

Организация получила товар на сумму 500 000. ТЗР составили 20 000. На момент принятия товара к учету на складе находились товары на сумму 200 000. ТЗР на счете 44 на начало месяца были равны 12 000. За месяц было отгружено товара на 400 000. Какую сумму ТЗР нужно списать с 44-го счета?

ТЗР = (12 000 + 20 000) * 400 000 / (200 000 + 500 000) = 18 286.

Именно эта сумма будет списана в конце месяца с помощью проводки Д90/2 К44/ТЗР.

Организация может применять любой удобный для себя способ учета транспортных расходов. Выбранный способ нужно указать в приказе по учетной политике.

Хранение и выбытие товаров

После того, как товары приняты к учету, они какое-то время могут храниться на складе до того момента, пока не отправятся к покупателю. Хранение товаров на складе нужно грамотно организовать, чтобы не было путаници ни в бухгалтерском учете, ни на самом складе. Правильное организованное хранение позволит в любой момент найти нужное наименование в кратчайшие сроки.

Предусмотрены два способа хранения товаров:

- Партионный

- Сортовой

Партионный способ хранения товаров

Данный способ отличается группированием поступающих товарных ценностей по партиям по мере их поступления на склад. Каждая партия хранится отдельно.

Принимая товар на склад, кладовщик или другое материально ответственное лицо оформляет партионную карту по форме МХ-10 на каждую отдельную партию. Карта составляется в двух экземплярах, один экземпляр передается в бухгалтерию, другой остается на складе.

При выбытии товара из партии на продажу в партионной карте кладовщик делает отметку о количестве выбывших товарных ценностей, дате отгрузки и документе, на основании которого он отпущен со склада.

После того, как весь товар из партии будет отгружен, необходимость в наличии партионной карты по данной партии отпадает и документ передается в бухгалтерию.

Таким образом, партионная карта позволяет осуществлять контроль за остатками товара на складе по каждой партии и показывает количество отгруженных ценностей.

Данный способ хранения удобен в том случае, если каждая последующая партия заметно отличается от предыдущей (по качеству, цене или другим характеристикам).

Сортовой способ хранения товара

При этом способе все товары группируются не по партиям, а по сортам, маркам, наименованиям. Группировка происходит независимо от даты поступления товарных ценностей.

При поступлении очередной партии, товары разбиваются по наименованиям и добавляются к уже имеющимся на складе.

Для контроля за движением товара при сортовом способе хранения используется журнал учета форма ТОРГ-18. При поступлении товара на склад оформляется приходный ордер, на основании которого уже делается запись о поступлении в журнале ТОРГ-18. Аналогично при выбытии товара со склада оформляется расходный документ, на основании которого делается запись о выбытии в журнале ТОРГ-18.

К каждому сорту, марке, наименованию товара прикрепляется товарный ярлык, который оформляется с помощью унифицированной формы ТОРГ-11. Ярлык всегда находится рядом с товаром, что позволяет в любой момент узнать, что за товарные ценности в данном месте хранятся и в каком количестве. Эти данные обычно используются в процессе проведения инвентаризации ТМЦ.

Хранение товарных ценностей на складе может также сопровождаться оформлением таких документов, как:

- Карточка количественно-стоимостного учета форма ТОРГ-28, которая используется для более детального учета товаров (аналитического), учитываемых в количественно-стоимостном выражении

- Накладная на внутреннее перемещение форма ТОРГ-13, используется при необходимости передать товары от одного подразделения предприятия другому, то есть при движении товарных ценностей внутри организации

- Акт о порче, бое, ломе ТМЦ форма ТОРГ-15, заполняется в том случае, если выявлены поврежденные товары, подлежащие списанию

Выбытие товаров

Как правило, товары приобретаются с целью их дальнейшей продажи. Поэтому со склада они выбывают при их реализации покупателям.

Продажа товара относится к обычным видам деятельности предприятия и оформляется с помощью счета 90 «Продажи», это сложный счет, имеющий несколько субсчетов:

- по кредиту первого субсчета отражается выручка от продажи

- по дебету второго – себестоимость товарных ценностей

- по дебету третьего – начисленный НДС к уплате

- по дебету или кредитого девятого субсчета – прибыль или убыток от реализации

Отметим, что проводка, отражающая отгрузку товарных ценностей покупателям имеет вид Д62 К90/1.

Оценка товаров при списании на продажу может проводиться одни из указанных ниже способов:

- По средней себестоимости каждой единицы

- По средней себестоимости

- Метод ФИФО

Организация выбирает для себя один из методов и отражает его в учетной политике.

Списание себестоимости товаров на продажу оформляется с помощью проводки Д90/2 К41.

Сюда же относятся расходы на продажу, которые списываются в конце месяца со счета 44 пропорционально отгруженным товарным ценностям с помощью проводки Д90/2 К44.

В качестве расходов на продажу могут выступать:

- Транспортно-заготовительные расходы (если они учитываются отдельно на 44-м счете

- Заработная плата персонала

- Расходы на аренду помещений, оборудования

- Амортизация основных средств и нематериальных активов

- Расходы на рекламу

- Представительские расходы

- Расходы на служебную командировку и т.д.

Если организация является плательщиком налога на добавленную стоимость, то со стоимости товаров нужно начислить НДС для уплаты в бюджет, соответствующая проводка имеет вид Д90/3 К68/НДС.

Отгрузка производится на основании товарной накладной.

Указанные проводки выполняются в том случае, если переход права собственности на товар происходит в момент отгрузки. Если же договором предусмотрен переход права собственности в момент поступления оплаты от покупателя, то в бухучете продавца выполняются несколько иные проводки, используется дополнительный счет 45 Товары отгруженные.

Переход права собственности на товар

В результате продажи товара происходит переход права собственности от одного лица другому. Смена собственника на товар может произойти в момент отгрузки или в момент оплаты товарных ценностей.

Гражданским кодексом РФ предусмотрен переход права собственности в момент передачи товарных ценностей покупателю, но имеется оговорка «если договором не предусмотрен иной порядок».

Переход права собственности на товар при отгрузке

Если право собственности переходит в момент отгрузки покупателю, то проводки по реализации товарных ценностей в бухгалтерии продавца необходимо отразить в день отгрузки.

Проводки при переходе права собственности в момент отгрузки:

| Дата операции | дебет | Кредит | Наименование операции |

| День отгрузки | 62 | 90/1 | Отражена выручка от продажи товара |

| День отгрузки | 90/2 | 41 | Списана себестоимость товаров, направленных на реализацию |

| День отгрузки | 90/2 | 41 | Списаны расходы на продажу пропорционально отгруженным товарным ценностям |

| День отгрузки | 90/3 | 68/НДС | Начислен НДС от стоимости товаров к уплате в бюджет (если продавец является плательщиком этого налога) |

| День оплаты | 51 | 62 | Получена оплата от покупателя |

Переход права собственности на товар при оплате

Если же между покупателем и продавцом заключен договор, в котором оговаривается, что право собственности переходит в момент оплаты, то бухгалтер продавца должен выполнить несколько иные проводки.

В данном случае применяют счет 45 «Товары отгруженные», этот счет используется для отражения движения отгруженных товарных ценностей, по которым выручка от продажи не может быть признана какое-то время продавцом.

На этом счете могут учитываться как отгруженные товары, поступающие в дебет сч.45 с кредита сч.41 «Товары», так и отгруженная продукция, поступающая в дебет сч. 45 с кредита сч. 43 «Готовая продукция».

Также по дебету сч. 45 отражаются расходы, связанные с отгрузкой товарных ценностей (например, транспортно-заготовительные расходы), поступающие в дебет сч.45 с кредита сч.44 «Расходы на продажу».

По кредиту сч. 45 отражается списание отгруженных товаров в дебет сч.90 «Продажи» в тот момент, когда выручка от реализации признается в бухучете продавца.

Таким образом, если в договоре между контрагентами указано, что переход права собственности на товар осуществляется в момент оплаты, то есть в момент признания выручка от реализации, то отгрузка товара оформляется с помощью проводки Д45 К41, которая будет означать, что товарные отгружены, но еще числятся на балансе продавца.

После того, как покупатель оплатит полученные ценности, будет выполнена проводка Д90/2 К45, которая будет означать, что товар списан с баланса продавца и направлен на продажу.

Что касается налога на добавленную стоимость, то его нужно начислить в момент отгрузки, то есть раньше, чем произойдет переход права собственности. Начисление НДС также отражается на сч.45 с помощью проводки Д45 К68/НДС. Таким образом, товар будет числиться на счете 45 вместе с НДС.

Проводки при смене собственника при оплате:

| День операции | Дебет | Кредит | Наименование операции |

| День отгрузки | 45 | 41 | Отгружены товары без перехода права собственности |

| День отгрузки | 45 | 68/НДС | Начислен НДС со стоимости отгруженных товарных ценностей |

| День оплаты | 51 | 61 | Поступление оплаты от покупателя |

| День оплаты | 62 | 91/1 | Отражена выручка от реализации |

| День оплаты | 90/2 | 45 | Списан реализованный товар |

Возврат товара: учет у покупателя и поставщика

При получении товара организация-покупатель должна тщательно осмотреть полученные ценности, провести внешний осмотр на наличие брака, неисправностей, повреждения упаковки, тары, непрезентабельный внешний вид. Кроме того, необходимо тщательно проверить сопровождающие товар документы, сверить данные, указанные в документах с фактически полученными ценностями. Проверить правильность заполнения документов, наличия счета-фактуры, если товар облагается НДС.

Если организацию-покупателя все устраивает, она принимает товар, если что-то не устраивает, то покупатель может его вернуть поставщику. Каким образом осуществляется возврат товара? Каковы особенности бухгалтерского учета возврата у обеих сторон сделки: поставщика и покупателя? Какие документы нужно оформить? Об этом мы поговорим ниже.

Документальное оформление возврата товара

Если организация-покупатель принимает решение вернуть товар поставщику, то он должен этот факт правильно оформить документально.

Если ненадлежащее качество товарных ценностей или неправильно оформленные документы обнаружены еще на стадии приемки, то покупатель составляет акт о расхождении, в котором изложить свои претензии поставщику и указать, что именно не устраивает. Для оформления можно воспользоваться существующей унифицированной формой ТОРГ-2 и заполнить данный документ нужно в присутствии лица, доставившего груз.

К акту о расхождении нужно приложить претензионное письмо, в котором покупатель излагает, что его не устроило и каких дальнейших действий он ожидает от поставщика (замена, возврат денег, если товар был оплачен).

Если документы оформляются в присутствии водителя-экспедитора или другого лица, доставившего груз, то документы передаются этому лицу вместе с товаром.

Если брак или несоответствие документальных и фактических данных выявлен позже, после отъезда водителя, то письмо-претензия вместе с приложенным актом направляется поставщику любым другим способом.

Бухгалтерский учет возврата у поставщика

Получив от покупателя претензию, поставщик должен произвести определенные действия. Вернуть товар или заменить его на качественный.

Прежде всего, нужно выяснить, поступила ли оплата от покупателя.

Если товар оплачен

Если покупатель возвращает оплаченный товар, то поставщик открывает счет 76 «Расчеты с разными дебиторами и кредиторами», на котором и будет учитываться полученная претензия.

Принятая претензия отражается с помощью проводки Д62 К76, проводка выполняется на сумму претензии, обозначенной покупателем.

Если замена товара не планируется, то необходимо выполнить проводки, нейтрализующие проводки, связанные с реализацией, выполненные при его отгрузке. Делается это с помощью операции «сторнирование», то есть выполняются все те же проводки на те же суммы, но они будут отниматься от выполненных ранее.

Например, если отгружен товар на сумму 118 000 руб., в том числе НДС 18 000 руб., себестоимость 60 000 руб., то проводки по реализации будут выглядеть следующим образом:

- Д62 К90/1 на сумму 118 000 – отражена выручка от продажи

- Д90/3 К68/НДС – начислен НДС с продажи

- Д90/2 К41 – списана себестоимость

Проводки по сторнированию продажи будут выглядеть таким же образом, только все суммы будут со знаком «-«, то есть отниматься.

В результате этого продажа нейтрализуется, но так как покупатель товар оплатил, то у поставщика возникает задолженность перед покупателем. Поставщик деньги покупателю возвращает, это оформляется проводкой Д76 К51. Таким образом счет 76 закроется, продажа сторнируется, возврат товара покупателем оформлен.

Если товар не оплачен:

Если товар покупатель не успел оплатить, то поставщик просто выполняет проводки по сторнированию продажи и все. Счет 76 открывать не нужно.

Проводки при возврате товара от покупателя:

| Дебет | Кредит | Наименование операции |

| 90/2 | 41 | Списана себестоимость товаров |

| 62 | 90/1 | Отражена выручка в связи с реализацией |

| 90/3 | 68/НДС | Начислен НДС с реализации |

| 51 | 62 | Получена оплата от покупателя |

| 62 | 76 | Принята претензия от поставщика в связи с возвратом товара |

| 62 | 90/1 | Операци по реализации сторнируются (отнимаются) |

| 90/3 | 68/НДС | |

| 90/2 | 41 | |

| 76 | 51 | Возвращены деньги покупателю |

Бухгалтерский учет возврата товара у покупателя

Если организация не успела принять товар и поставить его на приход, то никаких проводок не выполнялось.

Если же организация приняла и оприходовала товарные ценности, да еще и оплатила их, то необходимо выполнить проводки, указанные ниже.

Если организация оплатила товар, то сумма претензии отражается на счете 76 «Расчеты с разными дебиторами и кредиторами» с помощью проводки Д76 К60. После чего выполняются проводки по сторнированию проводок, выполненных при поступлении товара.

Возврат денег от поставщика отражается с помощью проводки Д51 К76, тем самым счет 76 закрывается.

Проводки при возврате товара поставщику:

| Дебет | Кредит | Наименование операции |

| 41 | 60 | Принят к учету товар от поставщика |

| 19 | 60 | Выделен НДС из стоимости товара |

| 60 | 51 | Перечислена оплата поставщику |

| 76 | 60 | Поставщиком принята претензия на возврат |

| 41 | 60 | Операции по оприходованию товара сторнируются (отнимаются) |

| 90/2 | 41 | |

| 51 | 76 | Получены деньги от поставщика |

По материалам: buhs0.ru

Выручка подразделения: что значит оприходовать?

С 1 июня 2018 года для целей оприходования наличности предназначена не только кассовая книга, но также Z-отчет и расчетные квитанции (РК). Возможным это стало благодаря изменениям, внесенным постановлением Правления НБУ от 24.05.2018 г. № 54 в «кассовое» Положение № 148.

Оприходовать наличность — это значит для (п. 11 Положения № 148):

— предприятия и его обособленных подразделений, которые ведут кассовую книгу, — внести запись в кассовую книгу на основании приходного кассового ордера (ПКО);

То есть Z-отчет будет свидетельствовать об оприходовании наличности только у тех обособленных подразделений, которые:

1) проводят наличные расчеты исключительно через РРО и/или КУРО с РК и

2) не ведут кассовую книгу.

В свою очередь, по нормам п. 39 Положения № 148 обособленные подразделения могут обойтись без кассовой книги, если они опять же осуществляют РРО-расчеты и при этом не (!) принимают и не (!) выдают наличность по кассовым ордерам.

Если же у «РРО-обособленца» кассовые ордера в ходу, то факт оприходования налички подтвердит только запись в кассовой книге, которую он обязан иметь. Z-отчет в КУРО для целей оприходования здесь не прокатит. При этом на выручку, полученную из РРО, ПКО составляют обязательно в день ее фактического получения на полную сумму. Именно его данные заносят в кассовую книгу.

Внимание! Если подразделение, которое проводит РРО-расчеты без кассовой книги, не сделало вовремя Z-отчет и не вклеило его в КУРО, то его выручка за соответствующий день считается неоприходованной / несвоевременно оприходованной. А за это грозит пятикратный штраф согласно Указу № 436 (ср. 025069200).

Причем оба условия должны выполняться одновременно: (1) Z-отчет своевременно распечатан и (2) подклеен в КУРО. Если Z-отчет распечатан вовремя, но не вклеен в КУРО, то выручку тоже посчитают неоприходованной.

Независимо от того, ведет обособленное подразделение кассовую книгу или нет, оно вправе сдавать наличную выручку в банк (самостоятельно или через службу инкассации), минуя «центральную» кассу

О праве выбрать путь зачисления выручки на банковские счета (самостоятельно или через кассу головного предприятия) говорят и налоговики (см. БЗ 109.15 БЗ). Оговаривают его в Порядке оприходования наличности, образец которого см. в «Налоги и бухгалтерский учет», 2018, № 15, с. 8.

Тогда головное предприятие ПКО и расходными кассовыми ордерами эту выручку не оформляет и у себя в кассовой книге не показывает. Ведь наличка непосредственно в его кассу не поступает — ее зачислят на его счет в банке в безналичном порядке (см. письмо НБУ от 07.03.2018 г. № 50-0007/13560 // «Налоги и бухгалтерский учет», 2018, № 27, с. 4).

В ситуации, когда подразделение сдает выручку в «центральную» кассу, ее оформляют ПКО и отражают в кассовой книге головного предприятия.

Если «обособленец» ведет кассовую книгу, то на торговую выручку он выпишет ПКО (в момент оприходования) и РКО (при передаче в головную кассу) и занесет их в свою кассовую книгу. То есть получится как бы двойное оприходование — и в кассовой книге подразделения, и в кассовой книге головного предприятия. Но факт оприходования выручки обособленного подразделения подтвердит запись именно в его кассовой книге.

Оформление выявленных при инвентаризации излишков имущества

Излишки — это хорошо или плохо?

Как оценить излишки, выявленные по результатам инвентаризации?

«Крупные» излишки

Порядок оприходования выявленных излишков

Приказ (распоряжение) на оприходование излишков

Проводка и сроки оприходования излишков в бухучете

При каких условиях излишки относятся на доходы в налоговом учете?

Излишки — это хорошо или плохо?

Основная цель инвентаризации — сравнение фактического наличия ее объектов с учетными данными. Отклонения могут быть как в сторону уменьшения (недостача), так и в сторону увеличения (излишки).

С недостачей все понятно — ее наличие однозначно является отрицательным сигналом.

С излишками сложнее. Казалось бы, обнаружен дополнительный актив, это плюс для компании, нужно радоваться. На самом деле это не так. Отклонение фактических данных от учетных в любую сторону говорит о недостатках организации работы с материальными ценностями.

Излишки могут появиться, например, если ТМЦ были неверно оприходованы либо списаны в производство или покупателю фактически отгрузили меньше товара, чем провели по документам. В любом случае речь идет об ошибках в организации учета или логистики.

То есть с точки зрения оценки функционирования бизнес-процессов наличие излишков ничем не лучше выявления недостачи.

Но если уж они выявлены — следует отразить этот факт в учете и тем самым повысить его достоверность (для этого, собственно, и нужна инвентаризация).

Как организовать учет выявленных при инвентаризации излишков имущества, рассмотрим в следующих разделах.

Как оценить излишки, выявленные по результатам инвентаризации?

По правилам бухучета вся информация должна быть приведена в суммовом выражении. Поэтому для постановки обнаруженных излишков на учет необходимо знать, как оценить выявленные при инвентаризации излишки имущества. Методика оценки зависит от категории объекта.

Материально-производственные запасы приходуются по рыночным ценам (п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 № 119н). Определение цены предприятие может произвести самостоятельно.

Проще всего сделать это, если такое же имущество уже числится на балансе компании. В этом случае стоимость выявленных «дополнительных» объектов можно определить на основании цены уже учтенного аналогичного имущества.

Если подобных объектов на балансе нет, можно воспользоваться информацией о ценах из общедоступных источников (например, из СМИ).

Если же с определением стоимости возникли затруднения, можно обратиться к независимому оценщику.

При самостоятельном определении цены подтверждающим документом будет являться бухгалтерская справка, при обращении к оценщику — его отчет.

«Крупные» излишки

В процессе инвентаризации иногда выявляются не только излишки материалов, но и «дополнительные» основные средства. Здесь сразу вспоминается один из профессиональных анекдотов.

В компании «Х» построили котельную за счет неучтенных средств. Потом спохватились: нужно же ставить на баланс, при проверке ведь не скроешь. Находчивый главбух решил воспользоваться проводимой инвентаризацией и включил в акт следующий пункт: «В ходе инвентаризации на территории предприятия обнаружена котельная».

На практике неучтенные котельные встречаются нечасто, а вот излишки по более мелким объектам основных средств вполне могут быть обнаружены при проверке, особенно на крупных предприятиях со сложной структурой и системой учета.

В общем случае обнаруженный объект основных средств оценивается так же, как и объект материальных запасов, т. е. по рыночной стоимости (п. 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 № 91н).

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Может возникнуть ситуация, когда объект ОС стоит на балансе, но в учете не отражена произведенная модернизация (достройка и т. п.). В этом случае следует оценить затраты на проведение работ и увеличить на них стоимость объекта ОС. Для оценки затрат можно использовать информацию о стоимости аналогичных работ, имеющуюся у компании, либо прибегнуть к услугам оценщика.

При всех вариантах оценки ОС и ТМЦ не нужно «автоматически» использовать имеющуюся информацию о ценах по аналогичному имуществу. Следует учитывать фактическое состояние и степень износа конкретных объектов, выявленных в качестве излишков.

Порядок оприходования выявленных излишков

Если по результатам инвентаризации выявлены излишки материалов, товаров или ОС, данные об этом заносятся в сличительные ведомости. Это специальные документы, заполняемые в случае выявления отклонений между фактическими и учетными данными.

Формы ведомостей (как и других документов, необходимых для проведения инвентаризации) утверждены постановлением Госкомстата РФ от 18.08.1998 № 88. Для основных средств и нематериальных активов используется форма ИНВ-18, для других ТМЦ — ИНВ-19.

Эти документы содержат информацию обо всех обнаруженных отклонениях, как в большую, так и в меньшую сторону. Рассмотрев их, руководитель организации принимает решение об отражении отклонений в учете. Недостачи могут быть списаны или отнесены на виновных лиц, при обнаружении излишков вариант может быть только один — оприходование.

Особым случаем является так называемая пересортица. Она возникает, если при проверке одновременно выявляются недостачи по одним позициям и излишки по другим. В этом случае по решению руководителя допускается зачет излишков и недостач однородных видов ТМЦ, находящихся на хранении у одного материально ответственного лица (МОЛ). Этот порядок установлен п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49 (далее — Методические указания по инвентаризации).

Если такое решение было принято, то оприходование излишков производится после зачета «однородных» недостач.

Приказ (распоряжение) на оприходование излишков

Для учета выявленных «дополнительных» объектов руководитель издает распоряжение (приказ) об оприходовании излишков при инвентаризации. Форма такого приказа постановлением 88 не утверждена, поэтому предприятия разрабатывают ее самостоятельно. Для того чтобы можно было достоверно отразить данные в учете, приказ (или приложение к нему в случае большого количества позиций) должен содержать следующую информацию:

- Наименования материальных ценностей в разрезе видов.

- Стоимость за единицу, количество и общую стоимость по каждому виду (под стоимостью здесь понимается рыночная цена, определенная в соответствии с предыдущим разделом).

- Для основных средств и нематериальных активов — срок полезного использования. При его определении следует учитывать состояние объекта (степень износа).

На основании сличительных ведомостей и приказа осуществляется отражение излишков в бухгалтерском и налоговом учете.

Образец приказа на оприходование излишков при инвентаризации можно скачать по ссылке ниже:

Проводка и сроки оприходования излишков в бухучете

Выявленные при инвентаризации излишки имущества относятся на прочие доходы (счет 91.1). Корреспондирующий счет зависит от того, какой именно вид ценностей приходуется:

Дт 01 (08, 10, 41, 43, 50) Кт 91.1.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Если инвентаризация проводится для подтверждения достоверности годового отчета, то проводка по выявленным излишкам материалов в результате инвентаризации делается не позднее отчетной даты, т. е. 31 декабря соответствующего года.

В других случаях (например, при смене МОЛ) проводку нужно сделать в том же месяце, в котором была завершена инвентаризация (п. 5.5 Методических указаний по инвентаризации).

При каких условиях излишки относятся на доходы в налоговом учете?

С точки зрения налога на прибыль выявленные излишки являются внереализационными доходами (п. 20 ст. 250 НК РФ). Их следует оценивать по рыночным ценам, которые определяются с учетом положений ст. 105.3 НК РФ.

Таким образом, в общем случае налоговый учет здесь совпадает с бухгалтерским.

Отдельно следует рассмотреть ситуацию с пересортицей, точнее с ее зачетом. Понятие «пересортица» в НК РФ не содержится, поэтому с точки зрения налоговых органов ее зачет нельзя учитывать при определении базы по налогу на прибыль.

Налоговики считают, что налогоплательщик в любом случае должен учесть все излишки в составе внереализационных доходов по текущим рыночным ценам, а недостачи — как внереализационные расходы по учетным ценам. Причем в соответствии с подп. 5 п. 2 ст. 265 НК РФ отнести недостачу на затраты можно, только если отсутствие виновных лиц документально подтверждено решением государственного органа.

Поэтому при пересортице по итогам инвентаризации могут возникнуть налоговые разницы и вырасти сумма налога на прибыль, подлежащая уплате.

Арбитражная практика по данному вопросу в последние годы складывается не в пользу налогоплательщиков, особенно после определения ВАС РФ от 19.12.2012 № ВАС-16243/12. Однако отдельные суды поддерживают позицию налогоплательщиков и после выхода указанного Определения (постановления ФАС Уральского округа от 02.04.2014 № Ф09-822/14 по делу № А60-23529/2013 и ФАС Московского округа от 22.03.2013 № Ф05-1953/13 по делу № А40-68073/2012).

Поэтому, принимая решение о зачете пересортицы в целях налогового учета, налогоплательщик должен быть готов защищать свою позицию в суде.

***

Выявленный при инвентаризации излишек имущества отражается в сличительных ведомостях. Излишки приходуются по рыночным ценам на основании приказа руководителя. В бухгалтерском учете они относятся к прочим доходам, в налоговом — к внереализационным. В стандартной ситуации бухгалтерский и налоговый учет в этой части совпадают, отклонения могут возникать только при зачете пересортицы. Датой оприходования является отчетная дата или день завершения инвентаризации.