Содержание

- Понятие вахтовой надбавки, особенности и размер доплаты

- Что считается вахтой

- Кому надбавка не положена

- Размер выплат

- Когда платится надбавка

- Налоговые и страховые платежи

- Каков размер надбавки за вахтовый метод работы?

- Что представляет собой надбавка за вахтовый метод работы

- Надбавка за вахтовый метод работы: налогообложение и страховые взносы

- Итоги

- Оплата труда при вахтовом методе работы

- Оплата вахтового метода работы: общие моменты

- Зарплата при вахтовом методе работы

- Компенсации и надбавки при вахтовом методе

- Расчет зарплаты вахтовым методом — пример

- Расчет зарплаты сотрудника, работающего вахтовым методом на Севере

- Охрана: оплата после вахты

- Оплата проезда с вахты при увольнении

- Вахтовый метод работы: особенности налогообложения

- Влияние места выполнения работы на возможность применения вахтового метода

- Расходы организации, связанные с проездом работников к месту работы

- Оплата дней нахождения работника в пути

- Расходы организации, связанные с проживанием вахтовиков

- Инструкция: считаем зарплату при вахтовом методе работы

- Как считать зарплату вахтовым методом

- Возможные надбавки

- Налогообложение

- Пример расчета

- Об НДФЛ и страховых взносах с сумм надбавки за вахтовый метод работы

- Рассчитываем зарплату вахтовикам

- Рассчитываем зарплату за отработанное время

- Рассчитываем надбавку взамен суточных

- Рассчитываем оплату дней междувахтового отдыха

- Рассчитываем оплату дней нахождения в пути

- Рассчитываем размер оплаты сверхурочной работы

- Налогообложение выплат вахтовикам

- Суть вахтового метода работы и оплата труда при его использовании

- Основные принципы вахты

- Что полагается вахтовикам

- Зарплата работника, занятого на вахте

- Дополнительные коэффициенты

- Надбавка за вахту

- Компенсация стоимости проезда

- Как рассчитываются платежи

Понятие вахтовой надбавки, особенности и размер доплаты

Вахтовая надбавка предусмотрена трудовым законодательством и призвана компенсировать неудобства тем работникам, которые работают вахтами. При этом размер вахтовой надбавки может быть, как определен нормативными актами, так и устанавливаться коммерческими предприятиями самостоятельно. Посмотрим же, кому и как выплачивается надбавка за вахтовый метод работы, а также как связаны с ней страховые взносы.

{kind=link}

Что считается вахтой

Прежде всего, необходимо определить, в каких видах деятельности должен использоваться этот вид выплат. Трудовой кодекс определяет вахту как режим работы, при котором во время осуществления своих трудовых обязанностей работники лишены возможности каждый день возвращаться домой.

{kind=link}

Кодекс выделяет следующие признаки вахтового метода работы:

- удаление объекта, где производятся работы, от места постоянного жительства сотрудника;

- необходимость сокращения сроков возведения, ремонта или обслуживания производственных объектов;

- нахождение производственных объектов в необжитой местности либо регионах с особыми климатическими условиями.

Последний признак хотя и характерный, но обязателен не для всех случаев. Работодатель вправе направлять сотрудников на работу вахтами и в иных ситуациях, если это требуется в связи с характером деятельности организации. В частности, многие строительно-монтажные организации часто привлекают бригады работников из других регионов для труда в Москве, Петербурге или других крупных городах, используя именно вахтовую организацию их труда. Более того, существует решение арбитражного суда, который признал занятым на вахтах работника, проживавшего в Москве и в этом же городе трудившегося – но по условиям работы лишенного возможности ежедневно возвращаться домой и потому вынужденного ночевать в служебном общежитии.

В том случае, если применяется такой метод работы, организация обязана обеспечить своим сотрудникам проживание в вахтовых посёлках, общежитиях либо иных жилых помещениях, расположенных близ производственного объекта.

Продолжительность вахты, по закону, не может быть больше 1 месяца. В исключительных случаях и после обязательного согласования этого вопроса с профсоюзом продолжительность может быть продлена до 3 месяцев. Учитывается при этом как время собственно работы во время смены, так и время отдыха между сменами. Однако продолжительность пути от места сбора персонала до непосредственно объекта в период вахты не включается, хотя и оплачивается.

Занятыми на вахтах могут быть как все сотрудники организации, так и их часть. К примеру, отдельная строительная бригада может работать вахтовым методом, в то время как к административному персоналу этого же предприятия особые условия применяться не будут.

Кому надбавка не положена

Чтобы выплачивалась надбавка за вахтовый метод работы, необходимо, чтобы работник был допущен до работы этим методом. Закон чётко указывает, что некоторые работники не могут привлекаться к такому виду труда.

Ограничения касаются:

- Несовершеннолетних.

- Беременных.

- Женщин, у которых есть дети, не достигшие трёхлетнего возраста. При этом для мужчин, и даже отцов-одиночек, таких ограничений закон не предусматривает.

- Работников, которым такой вид работ либо пребывание в конкретной местности не рекомендовано по медицинским показаниям. Именно поэтому, прежде чем привлекать работника к вахте, он должен пройти медосмотр.

Вопросы о том, кто конкретно допускается на вахту, должны решаться, минимум, за 2 месяца до выезда. График утверждается и доводится до всех работников, кого он касается, под роспись.

Размер выплат

Надбавка за вахтовый метод работы выплачивается в размере, установленном:

{kind=link}

- нормативным актом – в тех случаях, если вахта применяется в организациях, относящихся к государственной (в том числе и региональной) или муниципальной собственности. Уровень акта соответствует уровню организации: для федеральных действует постановление Правительства № 51 от 2005 года, для региональных и муниципальных организаций – соответствующие акты, принятые местной властью;

- внутренними правилами организации – для коммерческих или некоммерческих организаций, не относящихся к государственным или муниципальным.

Как правило, размер надбавки определяется одним из двух способов:

- В виде процента от зарплаты или оклада.

- В виде фиксированного размера (по аналогии с суточными).

По состоянию на 2019 год, второй способ доплат применяется намного реже. Первый же может рассчитываться с помощью учёта, как дней, так и часов, если на предприятии используется часовая ставка.

Чёткий размер надбавки установлен во всероссийском масштабе лишь для сотрудников, занятых в федеральных органах или учреждениях. Согласно указанному выше постановлению, он составляет:

- 75% от оклада по должности – для тех, кто трудится на Крайнем Севере или в местностях, имеющих равный с ним статус;

- 50% – для Сибири или Дальнего Востока;

- 30% – если работа происходит в любом другом регионе нашей страны.

Также стоит иметь в виду, что для государственных служащих и работников федеральных организаций существует правило: надбавка не может превышать максимальный размер суточных, установленный в виде 100 рублей в день. Работников, занятых в коммерческих предприятиях, это правило не касается.

Существует дополнительное требование к размеру надбавки: для работников на одинаковых должностях выплаты должны совпадать. Однако для разных должностей или профессий совпадение уже не обязательно.

Кроме того, согласно действующим нормативным актам, если работникам, занятым в бюджетной сфере, платится надбавка за работу вахтами взамен суточных выплат, то они теряют право на получение полевого довольствия. Связано это с тем, что обе этих выплаты, по сути, занимают одно и то же место – служат компенсацией за особые условия труда в отрыве от места проживания.

Когда платится надбавка

Выплаты работникам, занятым вахтовым методом, производятся в трёх случаях:

{kind=link}

- Когда они находятся непосредственно на месте работы.

- Когда они движутся от пункта сбора для вахтового персонала непосредственно к месту, где будет осуществляться труд.

- Когда они возвращаются обратно.

При этом нужно обратить внимание: надбавка платится за календарные, а не рабочие дни. Поэтому даже если фактически работа не осуществлялась – работник всё равно имеет право получать деньги.

На вахтах могут быть заняты люди из разных городов и даже регионов, поэтому непосредственно дорога делится на две части – от дома работника к сборному пункту и от пункта до рабочего места. В советское время действовало правило, по которому вахтовику оплачивалась вся дорога. Сейчас же работодатель обязан выплачивать деньги лишь за вторую часть пути. Однако запрета на компенсацию расходов нет, и работодатель, имеющий финансовую возможность, может оплачивать и дорогу от дома. Однако на эти выплаты нормы о надбавке за вахты распространяться не будут. В частности, с них могут платиться обязательные страховые взносы и НДФЛ.

Поскольку надбавка не является оплатой, то на неё не могут быть начислены районные коэффициенты (например, за труд на Крайнем Севере). Однако «северные» начисляются на основную зарплату вахтовика. Просто в этом конкретном случае работник будет отдельно получать компенсацию за труд на вахте, а отдельно – повышенную, за счёт специального коэффициента, зарплату.

Налоговые и страховые платежи

Надбавка за вахтовый метод работы – это не зарплата. Работник получает её даже в том случае, если вообще ничего не делает (например, во время пути к месту, где будет проходить вахта). Это выплата за то, что труд происходит в экстремальных условиях. Однако нечто общее с зарплатой у неё есть: она может уменьшать налоги на прибыль. НК РФ допускает это, если в коллективном договоре чётко указано, что вахтовые выплаты относятся к числу расходов на оплату труда сотрудников.

Налогообложение касается не только предприятий, но и занятых на них людей. Так, в частности, с каждого из них удерживается НДФЛ. Однако это не касается выплат сотрудникам, работающим в режиме вахт. Связано это с тем, что такие платежи рассматриваются как компенсирующие, а не как доходы сотрудника.

То же самое касается и такой вещи, как страховые взносы в ПФ, ФСС и ФОМС. Выплаты вахтовикам не рассматриваются как заработок, они лишь компенсируют неудобства, связанные с особым характером работы. Соответственно, и страховые взносы на них не платятся.

Попутно отметим, что страховые взносы также не платятся с суточных, выплачиваемых работникам в командировках. Надбавка вахтовикам – это, по сути, такие же суточные (хотя и регламентируемые другими статьями Трудового кодекса), поэтому в отношении них действуют аналогичные правила.

Каков размер надбавки за вахтовый метод работы?

Надбавка за вахтовый метод работы — размер ее регулируется федеральными, региональными и локальными актами. В соответствии с нормами Трудового кодекса РФ каждый работник, с которым организованы трудовые взаимоотношения на основе вахтового метода, имеет законное право на гарантированное получение специальной надбавки.

Что представляет собой надбавка за вахтовый метод работы

Надбавка за вахтовый метод работы: налогообложение и страховые взносы

Итоги

Что представляет собой надбавка за вахтовый метод работы

В соответствии со ст. 302 ТК РФ сотрудники, с которыми оформлены трудовые взаимоотношения на основе вахтового метода, имеют законное основание на получение специальной надбавки. Она начисляется и на дни, когда работник непосредственно выполнял профессиональные обязанности, и за дни, которые ушли на дорогу при проезде к месту осуществления трудовой деятельности и обратно. Важно понимать, что вахта — это не рабочая командировка, а специфическая форма организации трудовых взаимоотношений между работодателем и сотрудником.

Размер надбавки за вахтовый метод работы регламентируется на различных уровнях хозяйствования в зависимости от того, к какой категории относится само предприятие, отправляющее персонал на вахту. Различают:

- Федеральный уровень — размер надбавки определяется постановлением Правительства РФ № 51 от 03.02.2005.

- Уровень субъектов РФ — размер надбавки определяется НПА субъектов РФ или местного самоуправления.

- Уровень юридических лиц — размер надбавки устанавливается коллективным договором, локальным актом (к примеру, положением о вахтовой работе), трудовым договором.

- Надбавку за вахтовый метод работы не следует считать оплатой труда, поскольку это плата за условия, отклоняющиеся от нормальной сорокачасовой рабочей недели, а потому она носит компенсационный характер (ст. 164 ТК РФ). В связи с этим на такую надбавку не начисляются районный коэффициент и иные процентные надбавки.

- Необходимо отметить следующий момент: размер надбавки может быть определен индивидуально для конкретной должности. Сотрудники, работающие в одной и той же должности, должны иметь одинаковый размер вахтовой надбавки. У сотрудников, занимающих разные должности, размеры вахтовых надбавок могут не совпадать.

Подробнее о надбавках при условиях трудовой деятельности, отличающихся от обычных, читайте в материале «Размер северной надбавки в районах Крайнего Севера — 2016».

Надбавка за вахтовый метод работы: налогообложение и страховые взносы

Вахтовая надбавка, начисляемая за все дни нахождения работника на месте исполнения должностных функций, может уменьшить налогооблагаемую базу по налогу на прибыль (ст. 264 НК РФ), только если выполняется обязательное условие. Оно заключается в том, что данная надбавка как вид затрат отражена в коллективном договоре предприятия в качестве расходов на оплату труда (ст. 255 НК РФ).

Вахтовая надбавка, имея компенсационный характер, не облагается НДФЛ. Этот следует из п. 3 ст. 217 НК РФ.

Изучить внимательнее ст. 217 НК РФ можно в материале «Ст. 217 НК РФ: официальный текст».

Вахтовая надбавка, являясь компенсационной выплатой, также не облагается страховыми взносами — на основании подп. 2 п. 1 ст. 422 НК РФ (с 01.01.2017), и ст. 9 закона № 212-ФЗ от 24.07.2009 (до 2017 г.). Это подтверждают чиновники.

Итоги

Надбавка за вахтовую работу гарантируется нормами ТК РФ тем работникам, которые выполняют свои должностные функции, находясь далеко от места своего постоянного проживания. Эту надбавку следует считать выплатой компенсационного характера, на которую согласно действующему законодательству не начисляются районный коэффициент и специальные процентные надбавки. Кроме того, на нее также не начисляются страховые взносы, а сама надбавка уменьшает налогооблагаемую базу по налогу на прибыль на условиях, перечисленных в ст. 255, 264 НК РФ.

Оплата труда при вахтовом методе работы

Оплата вахтового метода работы: общие моменты

Зарплата при вахтовом методе работы

Компенсации и надбавки при вахтовом методе

Расчет зарплаты вахтовым методом — пример

Расчет зарплаты сотрудника, работающего вахтовым методом на Севере

Охрана: оплата после вахты

Оплата проезда с вахты при увольнении

Итоги

Оплата вахтового метода работы: общие моменты

Вахтовый метод отличается от всех других систем организации режима труда и отдыха работников прежде всего тем, что предоставляет ряд дополнительных законодательных гарантий трудящимся, привлеченным к работе вахтой (ст. 302 ТК РФ).

Всем работникам-вахтовикам кодексом гарантированы:

- надбавка за вахту как метод труда;

- оплата или бесплатное предоставление жилья;

- оплата дней проезда туда и обратно и дней задержки в пути по погодным условиям из расчета дневной ставки.

Для вахтовиков, работающих в условиях Крайнего Севера или приравненных к нему районов, гарантированы:

- дополнительные повышающие коэффициенты (районные — зависят от района работы);

- надбавки за работу на Севере (так называемые северные, исчисляемые в процентах к заработку);

- дополнительные оплачиваемые отпуска — количество дней зависит от района работы.

В коллективном и/или трудовом договоре могут быть предусмотрены и другие гарантии, например предоставление бесплатного питания на вахте.

Начисление заработной платы при применении графика работы по вахтовому методу может проводиться с использованием систем оплаты труда (или с их сочетанием для разных случаев):

- тарифной системы;

- системы окладов;

- повременной;

- повременно-премиальной;

- сдельной;

- сдельно-премиальной;

- других методов и форм оплаты труда, не запрещенных законодательством.

При вахтовом методе оплата труда базируется на общеэкономических методиках. В основе расчета заработной платы лежит тарифная ставка за час или за единицу продукции. Тарифная сетка может охватывать все должности и профессии предприятия, а может касаться только некоторых категорий работников, оставляя других на системе окладов.

Зарплата при вахтовом методе работы

В общем виде заработная плата при вахтовом методе состоит из следующих составляющих:

- плата за выполненную во время вахты работу — по тарифным ставкам, разрядам, нормам выработки;

- оплата часов сверхурочной работы — производится суммировано один раз за учетный период (месяц, квартал, год — зависит от внутренней политики оплаты труда на предприятии) по его завершении;

- оплата дополнительных дней межвахтенного отдыха (оплачиваемые выходные) за переработанное время на вахте (ст. 301 ТК РФ, п. 4.3 Основных положений о вахтовом методе организации работ, утв. постановлением Госкомтруда СССР от 31.12.1987 № 794/33-82 );

- надбавки:

- за вахтовый метод,

- за район ведения работ (Крайний Север и районы, приравненные к нему),

- за особо сложные условия работы,

- за вредные условия труда;

- прочие доплаты, предусмотренные трудовым законодательством или коллективным договором предприятия.

Учет рабочего времени при вахтовом методе ведется по суммарному принципу.

Узнать подробнее об особенностях такого метода учета рабочего времени можно здесь: «Суммарный учет рабочего времени — примеры расчета».

Компенсации и надбавки при вахтовом методе

Как правило, работодатели производят вахтовикам компенсационные выплаты — оплату проезда от места сбора/места жительства к месту работы и обратно (билеты) и дней проезда (тариф или средний дневной заработок за дни нахождения в пути). Предприятие может компенсировать стоимость проезда, а может выдавать билеты своим работникам, приобретая их в транспортных компаниях централизованно. Иногда большие компании организовывают перевозку своих работников специальными рейсами, заказывая самолеты, плавсредства, ж/д вагоны. Подробнее аспекты оплаты проезда работникам будут рассмотрены ниже.

Надбавка за вахтовый метод заменяет суточные командировочные выплаты. Надбавка за работу в режиме вахты насчитывается за все дни вахты и за дни нахождения работника в пути по дороге на вахту и обратно. Размер надбавок на коммерческих предприятиях устанавливается коллективным договором. Для государственных предприятий существуют нормативные акты, устанавливающие размер надбавок.

При расчете зарплаты необходимо учитывать отраслевые стандарты. Особенно если предприятие является участником отраслевого соглашения. Если такое соглашение предприятием не подписано, оно может равняться на нормы отраслевых стандартов, но они не будут носить для предприятия обязательного характера.

Размер надбавки за вахтовый метод работы может быть установлен:

- в процентном соотношении к размеру оклада (тарифной ставки);

- в фиксированном размере.

Расчет зарплаты вахтовым методом — пример

Бригадир Иванов И. И. работает на предприятии, использующем вахтовый график работы.

Условия вахтовой работы следующие:

- График работы по вахтовому методу: 15/15(16). 16 дней отдыха предоставляется в месяцах, в которых 31 день, 14 дней отдыха — в феврале. В нашем примере рассматриваемый месяц — декабрь 2019 года.

- В декабре вахта начинается 5-го числа. 4 дня месяца (с 1-го по 4-й) — дорога на вахту. Окончание вахты — 19-го числа, с 20-го по 23-е — дорога с вахты.

- Рабочая смена на вахте — 11,5 часа все дни, кроме дня перед окончанием вахты. В этот день работа продолжается 11 часов.

Вопрос: почему за 15 дней работы в течение вахты не предоставляются выходные дни?

Ответ: в соответствии с таблицей 3.1 «Рекомендуемые режимы труда и отдыха» Методических указаний по оптимизации режимов труда и отдыха при вахтовом и экспедиционно-вахтовом методах организации труда в условиях Севера, утв. Минздравом СССР 25.04.1988 № 4614, при 15-дневном графике работы смены организовываются так, что за счет пересменки с дневной смены в ночную образуется необходимое количество часов для междусменного отдыха (согласно п. 4.3 Основных положений № 794/33-82 продолжительность междусменного отдыха с учетом обеденных перерывов — не менее 12 часов).

- Часовая тарифная ставка — 300 руб./час.

- Компенсация за вахтовый метод работы — 700 руб./день.

- Оплата времени проезда — 100% дневной заработной платы из расчета 8-часового рабочего дня.

- Учетный период — квартал. Для нашего примера мы приводим расчет зарплаты за декабрь и рассчитываем оплату часов, отработанных сверхурочно в учетном периоде. Работник отработал за 4-й квартал 2019: в октябре — 184 часа, в ноябре — 172 часа, в декабре — 172 часа. Или 528 часов за квартал при норме 519 часов (смотрите Производственный календарь за 2019 год).

Напоминаем, что работодателем в обязательном порядке составляется график работы на весь учетный период (в нашем случае — квартал). В нашем примере это таблица 1.

Для обозначения дней в графике принята следующая маркировка:

- ДД — дни в дороге;

- РД — рабочие дни вахты;

- ВДВ — выходной день во время вахты между сменами (в нашем случае таких дней нет);

- В — выходные дни.

Для того чтобы нагляднее отобразить периоды работы и отдыха Иванова И. И., приведем календарь декабря 2019 года с расчетом дней в пути, на вахте и дней межвахтенного и междусменного отдыха:

Для того чтобы нагляднее отобразить периоды работы и отдыха Иванова И. И., приведем календарь декабря 2019 года с расчетом дней в пути, на вахте и дней межвахтенного и междусменного отдыха:

- с 1 по 4 декабря — 4 дня в пути к месту работы;

- с 5 по 19 декабря — 15 дней на вахте;

- с 20 по 23 декабря — 4 дня в пути домой;

- с 24 по 31 декабря — 7 выходных.

Всего 8 дней в дороге, 15 рабочих дней, 8 дней отдыха.

1. Количество часов, отработанных за месяц:

14 × 11,5 + 1 × 11 = 172 часа.

2. Работник отработал 15 дней. При 40-часовой рабочей неделе и нормальной продолжительности рабочей смены количество часов, которое отработал бы работник за тот же период в декабре (см. абз. 4 п. 4.5 Основных положений № 794/33-82):

15 рабочих дней × 8 часов = 120 часов.

3. Количество дней вахтовой переработки:

(172 – 120) / 8 = 6,5 дней.

За эти дни предоставляются оплачиваемые выходные (абз. 3 ст. 301 ТК РФ, п. 4.5 Основных положений № 794/33-82). Табель декабря принимает вид, представленный в таблице 2.

При составлении табеля используем форму Т-12, утв. постановлением Госкомстата РФ от 05.01.2004 № 1. Работодатель обязан вести учет рабочего времени, о чем говорят ст. 91 и ст. 300 ТК РФ. В то же время форма учета рабочего времени может быть самостоятельно разработана предприятием. В нашем случае предприятие в своей учетной политике установило, что для учета рабочего времени используется форма Т-12.

При этом оплата выходных дней будет осуществляться таким образом: 6 дней — за 8 часов, 1 день — за 4 часа.

Маркировку рабочих, выходных и оплачиваемых выходных проводим так же, как это указано в форме Т-12, а именно:

- выходные дни между вахтами и между сменами вахты — В;

- рабочие дни во время вахты — ВМ;

- оплачиваемые выходные дни — ОВ.

4. Рассчитаем зарплату за отработанное время:

4. Рассчитаем зарплату за отработанное время:

172 часа × 300 руб./час = 51 600 руб.

5. Надбавка за вахтовый метод работы:

(15 дней вахты + 8 дней дороги) × 700 руб./день = 16 100 руб.

6. Оплата переработки (оплачиваемые выходные дни):

6,5 дней × 8 часов × 300 руб./час = 15 600 руб.

7. Оплата дней в дороге:

8 дней × 8 часов × 300 руб./час = 19 200 руб.

8. Всего оплата труда за декабрь:

51 600 + 16 100 +15 600 + 19 200 = 102 500 руб.

9. Кроме того, в декабре необходимо произвести расчет с работником за часы сверхурочной работы по суммированному графику. Из условий примера известно, что работник отработал за квартал 516 часов, что на 5 часов больше норматива:

5 × 8 × 300 = 12 000 руб.

Всего за работу вахтовым методом в декабре бригадиру Иванову И. И. предприятие обязано заплатить:

102 500 +12 000 = 114 500 руб.

Расчет зарплаты сотрудника, работающего вахтовым методом на Севере

Начисление зарплаты сотруднику, работающему по вахтовому методу на Севере, имеет особенности.

Установлены районные коэффициенты, которые необходимо применять при расчете заработной платы. Так, если в приведенном выше примере Иванов И. И. работал в условиях Крайнего Севера, в Ханты-Мансийском районе, то северный коэффициент, применяемый к его заработной плате — 1,7.

Кроме этого, есть еще надбавка за работу на Севере («северные»). Эта надбавка зависит не только от района, но и от продолжительности стажа труда работника на Крайнем Севере и в приравненных к нему районах.

Предположим, что северная надбавка у Иванова И. И. составляет 50%.

Тогда заработная плата Иванова И. И. за время работы на вахте в декабре 2019 года:

172 × 300 × 1,7 + 172 × 300 × 0,5 = 87 720 + 25 800 = 113 520 руб.

Добавляем все доплаты и компенсации, рассчитанные в примере выше. Окончательный размер заработной платы Иванова И. И.:

113 520 + 16 100 + 15 600 + 19 200 + 12 000 = 176 420 руб.

Чтобы уточнить принцип применения северных надбавок и их размеры, прочитайте статью «Размер северной надбавки в районах Крайнего Севера».

Охрана: оплата после вахты

Если человек работает в охране по вахтовому методу, то межвахтенный отдых ему предоставляется на тех же условиях, что и другим сотрудникам, работающим по принципу вахты. Охранники после вахты, как правило, имеют переработки по времени. Поэтому им точно так же, как в приведенном выше примере, рассчитываются оплачиваемые выходные дни. По окончании учетного периода (месяца, квартала или года) сотрудникам охраны может быть произведена оплата сверхурочного времени исходя из двойной тарифной ставки.

При этом если оплата основного времени вахты уже произведена, то работодатель производит доначисление за сверхурочные (переработку за учетный период), как и в приведенном выше примере. Работник вправе получить вместо доплаты за сверхурочные дополнительные дни отдыха (ст. 152 ТК РФ).

Детальнее о правилах начисления оплаты за сверхурочные работы — в статье «Как оплачивается сверхурочная работа по ТК РФ?».

Оплата проезда с вахты при увольнении

Если работник уволился, находясь на вахте, возникает правомерный вопрос: обязана ли организация оплачивать ему проезд с вахты при увольнении? Для начала рассмотрим, обязана ли организация оплачивать вахтовику проезд и в каком размере.

Существует несколько точек отсчета для принятия решения по оплате проезда работников на вахту и обратно:

- от места жительства до места сбора;

- от места сбора до места работы;

- от места жительства до места работы.

ВНИМАНИЕ! В соответствии с подп. 2 п. 1 ст. 422 НК РФ обложению страховыми взносами для плательщиков, относящихся к числу организаций, ИП или физических лиц — работодателей, не подлежат все виды компенсационных выплат (в пределах установленных законом норм), связанных с выполнением работником своих трудовых обязанностей. Порядок выплаты компенсации работникам затрат на дорогу до места работы необходимо закрепить коллективным договором и трудовыми договорами.

Относительно вопроса, обязан ли работодатель оплачивать дорогу от места работы до места жительства работнику, который уволился после окончания вахты, однозначного ответа быть не может. Если в трудовом договоре с работником этот пункт отдельно не прописан, то работодатель не обязан оплачивать дорогу. Человек уволился — он перестал быть работником предприятия, и обязательства работодателя перед ним прекращены с момента его увольнения.

Если человек, работая на Крайнем Севере, уволился, одновременно оформив отпуск, то работодатель обязан оплатить ему дорогу к месту отпуска. Так как в этом случае трудовые отношения прекращаются только с момента окончания отпуска или другой даты, отличной от даты окончания работы на вахте.

Оплата труда при вахтовом методе работы имеет свои особенности. Оплата производится за выполненную во время вахты работу по тарифным ставкам, разрядам, нормам выработки. Кроме того, производится выплата надбавок за работу в режиме вахты, за дни нахождения в пути, за район ведения работ (Крайний Север и районы, приравненные к нему). Сверхурочная работа оплачивается по итогам учетного периода. Основные сложности у бухгалтера коммерческого предприятия возникают, если локальными актами предприятия нечетко обозначены порядок начисления и выплаты заработной платы лицам, привлекаемым к работам вахтовым методом.

Трудовое законодательство устанавливает, что сотрудники, которые работают вахтовым методом, взамен суточных получают надбавку. Эта надбавка является компенсационной выплатой. А компенсационные выплаты, связанные с выполнением трудовых обязанностей, не подлежат обложению страховыми взносами. Если работник трудоустроен в соответствии с ТК, платить взносы на суммы таких надбавок в пределах дневной тарифной ставки не надо.

Вахта – это форма выполнения трудовых обязанностей вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания (ст. 297 ТК РФ).

К работам, выполняемым вахтовым методом, не могут привлекаться:

- работники в возрасте до 18 лет;

- беременные женщины и женщины, имеющие детей в возрасте до 3 лет;

- лица, имеющие противопоказания к выполнению работ вахтовым методом в соответствии с медицинским заключением.

Продолжительность вахты не должна превышать 1 месяца. В исключительных случаях на отдельных объектах продолжительность вахты может быть увеличена работодателем до 3 месяцев (ст. 299 ТК РФ).

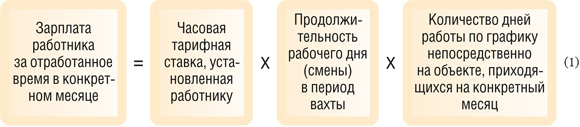

Оплата труда вахтовиков

Зарплату за отработанное время вахтовикам рассчитывают в зависимости от применяемой в компании системы оплаты труда – исходя из часовой или дневной тарифной ставки.

Наряду с зарплатой вахтовикам положены дополнительные выплаты. Так, за каждый день междувахтового отдыха работнику выплачивают одну дневную тарифную ставку или дневную часть оклада. Более высокий размер оплаты может быть установлен локальным нормативным актом (например, положением о вахтовом методе), коллективным или трудовым договором. Чтобы определить размер оплаты дней междувахтового отдыха за месяц, умножают дневную тарифную ставку работника на количество дней междувахтового отдыха, приходящееся на этот месяц.

Но вахтовый метод отличается от всех других систем режима труда и отдыха еще и тем, что предоставляет работникам дополнительных компенсационных выплат (ст. 302 ТК РФ), а именно:

- надбавка за вахту как метод труда (взамен суточных);

- оплата дней проезда туда и обратно (а также дней задержки в пути по погодным условиям) из расчета дневной ставки.

Размер и порядок выплаты надбавки за вахтовый метод работы устанавливают коллективным договором.

Размер надбавки за вахтовый метод работы может быть установлен:

- в фиксированном размере;

- в процентном соотношении к размеру оклада (тарифной ставки).

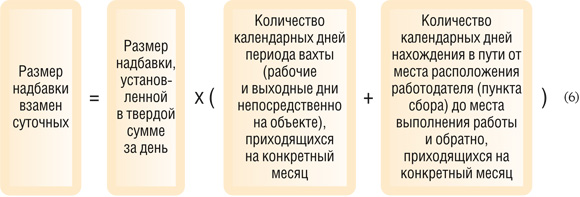

Расчет надбавки взамен суточных

Для расчета этой надбавки используют две формулы.

Если надбавка установлена в твердой сумме, то формула такая:

Размер надбавки за день × (Количество календарных дней периода вахты за месяц на объекте + Количество календарных дней нахождения в пути от пункта сбора до места работы и обратно, приходящееся на месяц) = Величина надбавки взамен суточных

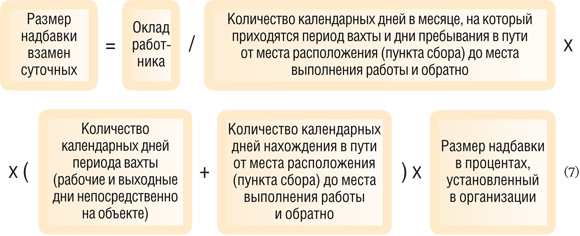

Если надбавка установлена в процентах от оклада (тарифной ставки), то формула такая:

Оклад работника : Количество календарных дней нахождения в пути от пункта сбора до места работы и обратно, приходящееся на месяц × (Количество календарных дней периода вахты за месяц на объекте + Количество календарных дней нахождения в пути) × Размер надбавки в процентах = Величина надбавки взамен суточных

Расчет оплаты дней нахождения в пути

Каждый день проезда к месту вахты и обратно, а также дни задержки в пути по метеоусловиям или по вине транспортных организаций оплачивается в размере дневной тарифной ставки. Для этого дневную тарифную ставку работника умножают на количество дней в пути, приходящихся на месяц.

Порядок расчета зависит от того, как считать дневную тарифную ставку.

Если работнику установлена часовая тарифная ставка, то ее величину умножают на продолжительность смены по графику работы в период вахты.

Если работник трудится на окладе, то расчет можно сделать двумя способами.

Первый – с учетом среднемесячного числа рабочих дней за год по формуле:

Оклад работника × 12 : Норма рабочих дней по производственному календарю за год = Дневная тарифная ставка

Второй – с учетом нормы рабочих дней по производственному календарю конкретного месяца по формуле:

Оклад работника : Норма рабочих дней по производственному календарю за месяц = Дневная тарифная ставка

Приведем пример расчета зарплаты работника при вахтовом методе работы.

Пример 1. Расчет зарплаты при вахтовой работе

Строительная фирма применяет вахтовый метод.

Нормативы на 2019 год: рабочие дни – 247; рабочие часы – 1970.

График для Смирнова С.С. на апрель 2019 г.:

- с 8 по 15 апреля и с 22 по 29 апреля.

Всего Смирнов отработал 14 смен по 12 часов (всего 168 часов).

Выходной день – воскресенье.

Дни в пути до пункта сбора (туда и обратно) – 7 и 16 апреля (2 дня).

Междувахтовый отдых – с 17 по 20 апреля (4 рабочих дня).

Оклад Смирнова – 70 000 руб.

Надбавка за вахтовый метод работы в соответствии с коллективным договором – 30 %.

Дневная ставка Смирнова за апрель составит 3400,81 руб. ((70 000 руб. × 12 мес.) : 247 дн.), часовая – 426,40 руб. (70 000 руб. × 12 мес. : 1970 час.).

Заработная плата Смирнова за апрель 2019 г. будет рассчитана так.

Оплата за фактически отработанные часы составит 71 635,20 руб. (426,40 руб. × 168 час).

Оплата дней в пути – 6801,62 руб. (3400,81 руб. × 2 дн.).

Междувахтовый отдых – 13 603,24 руб. (3400,81 руб. × 4 дн.).

Вахтовая надбавка с учетом дней в пути равна 12 600 руб. ((70 000 руб. : 30 дн.) × (16 дн. работы + 2 дн. в пути) × 30 %).

Итого выплаты Смирнову за апрель 2019 г. составят 104 640,06 руб. (71 635,20 + 6801,62 + 13 603,24 + 12 600).

Налогообложение выплат вахтовикам

Все эти выплаты учитываются в «прибыльных» расходах как расходы на оплату труда (подп. 3, 17 ст. 255 НК РФ) и в расходах при «доходно-расходной» УСН (подп. 6 п. 1 ст. 346.16 НК РФ).

Но зарплатными налогами нужно облагать не всю сумму выплат вахтовику, а только зарплату за отработанное время, оплату дней междувахтового отдыха и оплату сверхурочных часов (если они имеются). Надбавка взамен суточных и оплата дней нахождения в пути – это компенсационные выплаты работнику за исполнение трудовых обязанностей, которые не облагаются страховыми взносами на основании подпункта 2 пункта 1 статьи 422 НК РФ.

Компенсация за указанное время определена в сумме дневной тарифной ставки, части оклада (должностного оклада) за день работы (дневной ставки). В пределах дневной тарифной ставки указанная компенсация и не облагается страховыми взносами. На это обратил внимание Минтруд еще в письме от 12.06.2014 № 17-3/В-434.

Вернемся к предыдущему примеру.

Пример 2. Начисление страховых взносов

Из общей суммы выплат Смирнову за апрель 2019 г., которая составляет 104 640,06 руб., начислить страховые взносы нужно только на следующие выплаты:

- оплата за фактически отработанные часы в размере 71 635,20 руб.;

- оплата дней междувахтового отдыха в сумме 13 603,24 руб.

Вахтовая надбавка в размере 12 600 руб. и оплата дней в пути в размере 6801,62 руб. страховыми взносами не облагаются.

Вахтовый метод работы: особенности налогообложения

Вахтовый метод — это особая форма осуществления трудового процесса вне места постоянного проживания работников, когда нельзя обеспечить их ежедневное возвращение к месту постоянного проживания (ст. 297 ТК РФ). Данный метод применяют организации нефтяной, газовой промышленности, лесного хозяйства, железнодорожного транспорта и прочие. В статье рассмотрены возможности применения вахтового метода, а также особенности налогообложения в случаях, когда организация:

- выплачивает работнику надбавку за вахтовый метод;

- оплачивает проезд работника до места выполнения работы и обратно, а также дни его нахождения в пути;

- несет затраты, связанные с проживанием «вахтовиков».

Трудовой кодекс предоставляет работодателю свободу в вопросе признания того, какие именно виды работ на конкретной территории осуществляются вахтовым методом. В Письме ФНС России от 13.03.2009 N 3-2-09/64@ сказано, что ТК РФ и иные нормативные документы не содержат запретов на работу вахтовым методом как всех работников организации, так и отдельных подразделений или их группы, а также нескольких или даже одного работника.

Согласно п. 1.4 Основных положений о вахтовом методе организации работ <1> (далее — Основные положения) решение о введении вахтового метода принимается работодателем с учетом мнения выборного органа первичной профсоюзной организации и закрепляется путем издания приказа (распоряжения) работодателя. При этом работодателю нужно определить целесообразность применения вахтового метода, что, как правило, подкрепляется технико-экономическими расчетами. Статья 297 ТК РФ также предусматривает утверждение работодателем порядка применения вахтового метода.

<1> Утверждены Постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.1987 N 794/33-82.

Влияние места выполнения работы на возможность применения вахтового метода

Согласно ст. 297 ТК РФ вахтовый метод применяется при значительном удалении места работы от места постоянного проживания работников или места нахождения работодателя в целях сокращения сроков строительства, ремонта или реконструкции объектов производственного, социального и иного назначения в необжитых, отдаленных районах или районах с особыми природными условиями, а также в целях осуществления иной производственной деятельности.

От того, удовлетворяют ли условия выполнения работ данным критериям, зависит правомерность применения вахтового метода, а также учета в расходах и освобождения от обложения НДФЛ и ЕСН выплат соответствующим работникам.

Место выполнения работ — крупный город. Не секрет, что крупные города испытывают дефицит рабочей силы. Из-за ее нехватки организации, осуществляющие в таком городе, например, строительные, монтажные и иные работы, могут привлекать работников из других населенных пунктов, в том числе относящихся к другим регионам, где и рабочей силы достаточно, и уровень заработной платы значительно ниже. Можно ли в такой ситуации говорить о вахтовом методе работы? Для налогоплательщика полезной будет позиция ФАС МО, высказанная в Постановлениях от 08.07.2008 N КА-А40/6130-08, от 31.03.2008 N КА-А41/2196-08.

Суд рассмотрел ситуацию, когда организация (основные виды деятельности: капитальное строительство, ремонт и реконструкция, эксплуатация и содержание автомобильных, железнодорожных дорог, мостов, путепроводов и т.д.) осуществляла деятельность в г. Москве и Московской области. Из-за недостатка трудовых ресурсов данную работу выполняли работники, постоянно проживавшие в Пензенской, Орловской, Нижегородской, Тамбовской, Костромской областях и других регионах.

Налоговый орган посчитал, что вахтовый метод в данном случае не может применяться по следующим причинам:

- Москва и Московская область не являются необжитыми, отдаленными районами или районами с особыми природными условиями;

- работники, работающие вахтовым методом, во время нахождения на объекте производства работ должны проживать в специально создаваемых работодателем вахтовых поселках.

Суд признал правомерным применение вахтового метода, обратив внимание на следующее:

- вахтовый метод применяется при значительном удалении места работы не только от места нахождения работодателя, но и от места постоянного проживания работников, а также при необеспеченности района соответствующими трудовыми ресурсами, при экономической нецелесообразности выполнения работ обычными методами. Организация применяла межрегиональный вахтовый метод, что согласовано с Постановлением Правительства Москвы от 28.06.2005 N 491-ПП «О Московской городской миграционной программе на 2005 — 2007 годы». В нем отмечено, что объективно Москва как мультифункциональный город постоянно испытывает острый дефицит рабочей силы во многих отраслях городского хозяйства, приток иногородней рабочей силы позволяет в целом обеспечивать фактическое развитие таких важных отраслей городского хозяйства, как строительство, транспорт, торговля и общественное питание. В данном документе подтверждено, что многие иногородние граждане работают в г. Москве вахтовым методом;

- работники организации имеют постоянное место проживания в других регионах и не имеют возможности ежедневно возвращаться к месту постоянного проживания;

- работники организации проживают не в вахтовом поселке, но в арендованном организацией общежитии.

Поэтому суд посчитал, что организация обоснованно освободила от обложения НДФЛ и ЕСН надбавки, выплачиваемые работникам за вахтовый метод.

Согласно ст. 302 ТК РФ лицам, работающим вахтовым методом, предусматривается взамен суточных надбавка за вахтовый метод работы:

- за каждый календарный день пребывания в местах производства работ в период вахты;

- за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно.

Размер и порядок выплаты надбавки устанавливается коллективным, трудовым договором, локальным нормативным актом.

В Письмах Минфина России от 10.12.2008 N 03-04-06-02/126, от 20.11.2008 N 03-04-06-02/123, от 11.03.2009 N 03-04-06-01/58 указано, что рассматриваемая надбавка учитывается в расходах на оплату труда на основании п. 3 ст. 255 НК РФ, в котором поименованы начисления компенсационного характера, связанные с режимом работы и условиями труда.

Пункт 3 ст. 217 и пп. 2 п. 1 ст. 238 НК РФ освобождают от обложения НДФЛ и ЕСН компенсационные выплаты, установленные законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ), в частности связанные с выполнением физическим лицом трудовых обязанностей. Рассматриваемая выплата признается компенсационной, предусмотренной законодательством, поэтому, выплачиваемая в указанном в коллективном, трудовом договоре, локальном нормативном акте размере, не облагается НДФЛ, а также ЕСН и взносами на обязательное пенсионное страхование на основании вышеуказанных норм Налогового кодекса (Письма Минфина России от 08.05.2009 N 03-04-06-01/112, от 11.03.2009 N 03-04-06-01/58, от 19.02.2009 N 03-04-06-01/34).

Расходы организации, связанные с проездом работников к месту работы

Из п. 2.5 Основных положений следует, что организация организует доставку работников на вахту от места нахождения организации (пункта сбора) до места работы и обратно экономически целесообразными видами транспорта либо собственным транспортом организации. В абз. 2 этого пункта сказано: проезд работников от места их постоянного жительства до пункта сбора и места работы (объекта, участка) и обратно оплачивается предприятием.

Отметим, что данный абзац был признан недействительным Решением Верховного Суда РФ от 17.12.1999 N ГКПИ99-924. При этом обращаем внимание на то, что судебное решение было принято до вступления в силу Налогового кодекса, с учетом нормативных актов, которые в настоящее время утратили свою силу, поэтому правомерность ссылок на данное решение может ставиться под сомнение.

Например, по мнению ФАС ЗСО, приведенному в Постановлениях от 13.02.2009 N Ф04-482/2009(20348-А81-14), от 22.11.2007 N Ф04-7996/2007(40258-А75-7), от 11.09.2007 N Ф04-5867/2007(37585-А81-29), п. 2.5 Основных положений применяется без каких-либо исключений.

Перейдем к налогообложению расходов организации.

В Письмах Минфина России от 22.06.2009 N 03-03-06/1/418, от 08.05.2009 N 03-04-06-01/112 указано, что если оплата проезда работников от их места жительства к месту работы и обратно предусмотрена коллективным договором, то сумма компенсации может быть учтена в составе прочих расходов либо в составе расходов на оплату труда. В составе прочих расходов их позволяет учесть пп. 12.1 п. 1 ст. 264 НК РФ, в котором указаны одноименные затраты. В данной норме уточнено, что эти расходы должны быть предусмотрены коллективными договорами.

Оплату организацией проезда работников от места нахождения организации (пункта сбора) до места работы и обратно можно не облагать НДФЛ и ЕСН на основании п. 3 ст. 217 и пп. 2 п. 1 ст. 238 НК РФ как компенсационные выплаты, предусмотренные трудовым законодательством.

При рассмотрении вопроса обложения НДФЛ и ЕСН оплаты работодателем проезда работников от места их постоянного проживания до пункта сбора (места работы) контролирующие органы исходят из того, что эти выплаты не предусмотрены трудовым законодательством. Поэтому в Письмах Минфина России от 20.08.2009 N 03-04-06-02/60, от 22.06.2009 N 03-03-06/1/418, от 08.05.2009 N 03-04-06-01/112, УФНС России по г. Москве от 29.05.2008 N 21-11/052059@ сделан вывод, что оплата организацией проезда работников либо возмещение им стоимости проезда от места жительства до места сбора или от места жительства до места выполнения работ и обратно:

- признаются доходом работников, полученным в натуральной форме, и подлежат обложению НДФЛ;

- подлежат обложению ЕСН в общеустановленном порядке с учетом п. 3 ст. 236 НК РФ.

ФАС ЗСО в Постановлениях от 13.02.2009 N Ф04-482/2009(20348-А81-14), от 11.09.2007 N Ф04-5867/2007(37585-А81-29) посчитал, что организация правомерно освободила от обложения НДФЛ и ЕСН выплаты, сделанные для доставки работников от места их постоянного проживания до места исполнения трудовых обязанностей, в том числе возмещение стоимости проживания их в гостинице во время следования к месту работы.

Оплата дней нахождения работника в пути

Статья 302 ТК РФ предусматривает, что за каждый день нахождения работника в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно, предусмотренный графиком работы на вахте, а также за дни задержки в пути по метеорологическим условиям или вине транспортных организаций работнику выплачивается дневная тарифная ставка, часть оклада (должностного оклада) за день работы (дневная ставка).

Организация учитывает данные затраты в составе расходов на оплату труда на основании п. 17 ст. 255 НК РФ, в котором поименованы суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за календарные дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям.

Рассматриваемые компенсационные выплаты предусмотрены Трудовым кодексом, поэтому на основании п. 3 ст. 217 и пп. 2 п. 1 ст. 238 НК РФ они не облагаются НДФЛ, ЕСН и страховыми взносами на обязательное пенсионное страхование в случае, если выплачиваются в указанном в ст. 302 ТК РФ размере (см. Письма Минфина России от 08.05.2009 N 03-04-06-01/112, от 13.02.2009 N 03-04-06-02/10).

Расходы организации, связанные с проживанием вахтовиков

Налог на прибыль. В ст. 297 ТК РФ сказано, что в период нахождения на объекте сотрудники проживают в создаваемых работодателем вахтовых поселках либо в приспособленных для этих целей и оплачиваемых за счет работодателя общежитиях и иных жилых помещениях.

Затраты организации, осуществляющей свою деятельность вахтовым способом, на содержание вахтовых поселков, включая все объекты жилищно-коммунального и социально-бытового назначения, подсобных хозяйств и иных аналогичных служб, позволяет учесть пп. 32 п. 1 ст. 264 НК РФ. Эти расходы признаются в пределах нормативов на содержание аналогичных объектов и служб, утвержденных органами местного самоуправления по месту деятельности налогоплательщика. Если же они не утверждены, то организация вправе применять порядок определения расходов на содержание этих объектов, действующий для аналогичных объектов, находящихся на данной территории и подведомственных указанным органам.

В Письмах Минфина России от 19.12.2008 N 03-03-06/1/703, от 05.11.2008 N 03-03-06/1/616, от 28.07.2008 N 03-03-06/1/435 разъяснено, что если такие нормативы органами местного самоуправления не утверждены и на данной территории отсутствуют аналогичные объекты, подведомственные указанным органам, то расходы на содержание вахтовых поселков можно признать в размере фактических затрат.

Отметим, что для применения пп. 32 п. 1 ст. 264 НК РФ первостепенное значение имеет признание поселка вахтовым. Напомним, в ст. 297 ТК РФ сказано, что вахтовый поселок представляет собой комплекс зданий и сооружений, предназначенных для обеспечения жизнедеятельности вахтовиков во время выполнения ими работ и междусменного отдыха. В п. 3.1 Основных положений уточнено, что вахтовые поселки — это комплекс жилых, культурно-бытовых, санитарных и хозяйственных зданий и сооружений, предназначенных для обеспечения жизнедеятельности работников, работающих вахтовым методом, в период их отдыха на вахте, а также обслуживания строительной и специальной техники, автотранспорта, хранения запасов товарно-материальных ценностей.

При учете затрат на культурно-бытовые, хозяйственные и иные здания и сооружения налогоплательщику нужно быть готовым к тому, что налоговые инспекции обратят повышенное внимание на такие затраты. Большую помощь налогоплательщику окажут официальные разъяснения, а также арбитражная практика. Например, Минфин в Письме от 07.02.2008 N 03-03-06/1/85 разрешает учесть расходы на трехразовое питание (оплату услуг котлопунктов, столовой, буфета), предусмотренное коллективным договором для работников, выполняющих работу вахтовым методом.

ФАС ПО в Постановлении от 28.02.2008 N А55-9282/07-3 признал правомерным учет на основании пп. 32 п. 1 ст. 264 НК РФ затрат по содержанию спортивного комплекса в вахтовом поселке, а также принятие к вычету НДС по расходам на электроснабжение этого спортивного комплекса. Суд, приходя к данным умозаключениям, обратил внимание на то, что организация осуществляет производство работ вахтовым методом, на ее балансе находится поселок, имеющий статус вахтового, в состав которого входит здание, поименованное «спорткомплекс».

Не всегда организации рационально создавать вахтовый поселок, поэтому в некоторых случаях она расселяет работников в арендованных и иных жилых помещениях. Отметим, что пп. 32 п. 1 ст. 264 НК РФ позволяет учесть расходы на содержание вахтового поселка. Если же организация не содержит вахтовый поселок, то есть, например, арендует квартиры, то расходы учитываются на основании иной нормы, о чем, в частности, сказано в письмах финансистов:

- если организация заключает с собственником вахтовых поселков договор аренды на используемые для проживания вахтовиков площади, то арендные платежи по указанным договорам учитываются на основании пп. 10 п. 1 ст. 264 НК РФ (Письмо от 05.11.2008 N 03-03-06/1/613);

- затраты на проживание вахтовиков в санатории-профилактории учитываются на основании пп. 49 п. 1 ст. 264 НК РФ. Такие расходы могут быть признаны обоснованными, если, например, они существенно меньше, чем расходы на сооружение вахтовых поселков и их содержание (Письмо от 24.02.2009 N 03-03-06/1/80).

Аналогичный подход применил ФАС УО в Постановлении от 25.05.2009 N Ф09-3315/09-С3, признав правомерным учет организацией в расходах всей суммы арендной платы за койко-места в общежитиях, предназначенные для лиц, работающих вахтовым методом. Суд указал, что не применяются ограничения по учету расходов, установленные пп. 32 п. 1 ст. 264 НК РФ, так как эта норма касается тех налогоплательщиков, которые содержат собственные вахтовые поселки, а у организации в рассматриваемой ситуации на балансе не было соответствующих вахтовых поселков. Данные затраты можно учесть на основании пп. 10 п. 1 либо пп. 49 п. 1 ст. 264 НК РФ. Также налогоплательщик правомерно принял к вычету уплаченный НДС по этим арендным платежам.

Налог на добавленную стоимость. Особый интерес у организаций вызывают вопросы, связанные с обеспечением проживания работников в период вахты в общежитиях и иных жилых помещениях (ст. 297 ТК РФ). Законодательство не указывает, что понимается под таким обеспечением и какие при этом затраты организация может учесть в расходах. Если у налогоплательщика в собственности имеются общежитие либо иные жилые здания и помещения, используемые для проживания вахтовиков, то он несет расходы, связанные с их ремонтом, содержанием и обустройством. Такие расходы могут признаваться обоснованными. При этом организации нужно учитывать, что налоговые инспекции обращают повышенное внимание как на учет таких расходов, так и на принятие «входного» НДС по ним к вычету. Представим примеры арбитражной практики, касающиеся принятия «входного» НДС к вычету, которые помогут организации разобраться в возникающих вопросах, а также в споре с налоговой инспекцией.

ФАС ЗСО в Постановлении от 20.04.2009 N Ф04-2271/2009(4783-А81-25) рассмотрел ситуацию, когда сторонней организацией были выполнены строительно-монтажные работы по капитальному ремонту здания общежития, используемого организацией — собственником здания для проживания своих работников, привлекаемых к работам вахтовым методом.

Налоговый орган полагал, что суммы «входного» НДС по данным СМР не подлежат вычету, поскольку общежитие используется для оказания услуг по предоставлению в пользование жилых помещений, которые в соответствии с пп. 10 п. 2 ст. 149 НК РФ освобождаются от обложения НДС.

Суд не согласился с этим мнением. Он указал, что общежитие используется для обеспечения нормального производственного процесса, в связи с чем предоставление работникам, применяющим вахтовый метод работы, жилых помещений в этом общежитии для проживания в период вахты не является реализацией услуг по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности.

Производственный характер деятельности организации по предоставлению жилых помещений своим работникам, применяющим вахтовый метод работ, подтверждается и тем, что расходы на содержание общежития учитываются на основании пп. 32 п. 1 ст. 264 НК РФ.

В Постановлении от 13.04.2009 N Ф04-2173/2009(4387-А81-26) ФАС ЗСО указал, что организация приобрела товары (мягкая мебель, холодильник, стиральная машина, карнизы, чайники и прочее) в соответствии с положением о вахтовом методе работы в связи с производственной необходимостью: для оборудования принадлежащих организации на праве собственности квартир с целью обеспечения размещения ее работников в период работы на вахте. В трудовом договоре, заключенном между работником и организацией, закреплена ее обязанность по предоставлению данных служебных квартир за счет работодателя на время работы вахтовым методом. Поэтому указанные товары приобретены организацией для осуществления операций, признаваемых объектом налогообложения, и, соответственно, «входной» НДС по ним можно принять к вычету.

НДФЛ и ЕСН. Расходы организации на проживание сотрудников, работающих вахтовым методом, осуществляются в интересах и в пользу работодателя, а не работника, поэтому такие выплаты не признаются объектом обложения НДФЛ и ЕСН.

Аналогичный вывод сделал Минфин в Письмах:

- от 15.06.2009 N 03-04-06-01/136 в отношении суммы оплаты организацией жилья и аренды квартир для работников, работающих вахтовым методом;

- от 16.06.2009 N 03-04-06-01/137 в отношении оплаты организацией аренды квартир и проживания на койко-местах лиц, работающих вахтовым методом.

Освобождение такой оплаты от обложения НДФЛ в Письмах объясняется тем, что оплата работодателем проживания указанных работников по своему характеру аналогична возмещению расходов работников по найму жилого помещения, связанных со служебными командировками, а также служебными поездками работников, постоянная работа которых носит разъездной характер. Поэтому сделан вывод, что данные выплаты не подлежат обложению НДФЛ на основании абз. 10 п. 3 ст. 217 НК РФ, предусматривающего освобождение от налогообложения сумм возмещения организацией расходов работников организации, находящихся в командировке (в частности, расходов по найму жилья).

В.В.Никитин

Эксперт журнала

«Актуальные вопросы бухгалтерского учета

и налогообложения»

Инструкция: считаем зарплату при вахтовом методе работы

Вахтовый метод работы (расчет зарплаты, примеры 2019 года мы подробно рассмотрим в статье) используется в тех случаях, когда другие системы оплаты труда нецелесообразны или невозможны к применению.

Работа по сменной вахте предполагает расчет зарплаты вахтовым методом: пример такой деятельности — строительство, ресурсодобывающие предприятия, буровые установки.

В зависимости от отраслевой специфики компании, само место труда может находиться на существенном расстоянии от места проживания служащего. Именно поэтому многие ресурсодобывающие и строительные организации планируют график работы таким образом, чтобы сотрудники не испытывали затруднений, ежедневно добираясь на работу, причем зачастую в тяжелых погодных условиях. С этой целью и вводятся посменные вахты.

Как считать зарплату вахтовым методом

А как производится расчет зарплаты при вахтовом методе работы? Законодательное регулирование такого способа вознаграждения работников устанавливается Трудовым кодексом РФ (гл. 47 ТК РФ). Условия труда регламентируются Постановлением Госкомтруда СССР № 794/33-82, положения которого действуют и в настоящее время.

Ст. 302 ГК РФ также устанавливает различные трудовые гарантии и бонусы для работников, трудящихся по сменной вахте. Среди них:

- надбавка за вахтовый метод работы;

- бесплатное жилье;

- оплаченные дни проезда туда и обратно;

- оплаченные по дневной ставке дни задержки в пути в связи с плохими погодными условиями.

График по вахте устанавливается на основании внутренних нормативных документов — трудового распорядка, индивидуальных договоров с работниками. Наиболее эффективная система — ведение суммированного учета отработанного времени. Учетный период включает как фактически отработанное время, так и промежутки отдыха, и часы, затраченные на путь служащего от места жительства до вахты. При этом фактическая отработка не должна быть выше нормы рабочих часов, установленных законодательством и производственным календарем.

Оплата труда вахтовым методом (пример расчета далее) начисляется с использованием различных систем. Наиболее распространенные способы исчисления зарплаты — сдельный и повременный. Повременная система в данном случае рассчитывается с учетом установленных тарифов и окладов.

При исчислении зарплаты также учитываются премия и вахтовая надбавка в 2019 году. Включаются в трудовое вознаграждение и оплаченные дни отдыха служащего между вахтами.

Возможные надбавки

Вахтовая надбавка — это компенсация (аналогичная суточным), которую получают вахтовики за специфические условия работы.

Разберемся, каким законодательным документом установлен размер вахтовой надбавки. Регулируют формирование и начисление этой компенсации нормативно-правовые акты Правительства РФ и государственных органов различных уровней.

ПП РФ № 51 от 03.02.2005 устанавливает надбавку для предприятий федерального уровня. Компенсация рассчитывается в процентном соотношении от оклада. К примеру, в северных регионах компенсируют 75 % от оклада, в Сибири и Дальневосточном регионе — 50 %, в остальных областях (на предприятиях со сменной вахтой) подобная надбавка составляет 30 %.

Доплата производится из расчета за каждый день фактического пребывания на рабочем месте (в данном случае вахте), а также времени в пути туда и обратно.

Некоторые организации выплачивают фиксированную надбавку. В независимости от вида компенсации (фиксированной или в процентном соотношении), начисляемую величину необходимо отразить в локальных документах — коллективном договоре, положении об оплате труда, положении о доплатах и надбавках.

Налогообложение

Мы рассмотрели, как рассчитывается зарплата работника-вахтовика и что представляет собой вахтовая надбавка, налогообложение 2019 года — следующий вопрос.

Являясь по своей сути компенсационной выплатой, доплата служащему, трудящемуся по сменной вахте, не облагается ни НДФЛ (п. 3 ст. 217 НК РФ), ни страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Компенсация не входит в список выплат — исключений, не облагающихся взносами от несчастных случаев и профессиональных заболеваний, а значит, такие взносы начисляются на данную надбавку в соответствии с действующим законодательством (125-ФЗ).

Отдельно стоит упомянуть о налогообложении алиментов работника-вахтовика. Расчет алиментов при вахтовом методе работы и их налогообложение осуществляются по общему правилу (ПП РФ № 841 от 18.07.1996, ст. 101 ФЗ-229 от 02.10.2007), однако вахтовая компенсация, которая входит в итоговую сумму начисленного вознаграждения за труд, налогообложению также не подлежит.

Пример расчета

Приведем пример расчета вахтового метода работы в строительстве. В НКО «Строитель» трудоустроен Петров П.П. Строительные работы ведутся на расстоянии 300 км. Нормативы на 2019 год:

- рабочие дни — 247;

- рабочие часы — 1970.

График для Петрова П.П. на апрель 2019 г. — с 8 по 15 апреля и с 22 по 29 апреля. Время службы — 12 часов. Всего Петров отработал 14 смен по 12 ч. Выходной день — воскресенье.

Дни в пути до пункта сбора (туда и обратно) — 7 и 16 апреля, 21 и 30 апреля, то есть 4 дня.

Междувахтовый отдых — с 17 по 20 апреля, то есть 4 рабочих дня.

Рассчитаем заработную плату Петрова П.П. за апрель 2019 г.

Об НДФЛ и страховых взносах с сумм надбавки за вахтовый метод работы

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

Вопрос:

Об НДФЛ и страховых взносах с сумм надбавки за вахтовый метод работы.

Ответ:

Департамент налоговой и таможенной политики рассмотрел письмо от 06.07.2018 по вопросу обложения налогом на доходы физических лиц и страховыми взносами компенсационных выплат работникам, выполняющим работы вахтовым методом, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняем следующее.

В соответствии со статьей 297 Трудового кодекса Российской Федерации (далее — Трудовой кодекс) вахтовый метод представляет собой особую форму осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания.

Согласно статье 302 Трудового кодекса лицам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы.

Размер и порядок выплаты надбавки за вахтовый метод работы у работодателей, не относящихся к бюджетной сфере, устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором.

При этом для организаций, не относящихся к бюджетной сфере, законодательством Российской Федерации специальных ограничений по установлению размера надбавки за вахтовый метод работы, которая выплачивается взамен суточных, не установлено. Вместе с тем, учитывая, что согласно статье 164 Трудового кодекса компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, при разработке и установлении в коллективном договоре размеров надбавок за вахтовый метод работы учитывается оценка соответствующих затрат, а также наличие иных гарантий таким работникам.

1. Налог на доходы физических лиц

В соответствии с абзацем одиннадцатым пункта 3 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), в частности, связанных с выполнением физическим лицом трудовых обязанностей.

Таким образом, надбавки за вахтовый метод работы, производимые в соответствии с положениями Трудового кодекса лицам, выполняющим работы вахтовым методом, в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором, не подлежат обложению налогом на доходы физических лиц на основании абзаца одиннадцатого пункта 3 статьи 217 Кодекса.

Подпунктом 1 пункта 1 статьи 420 Кодекса определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Кодекса), в частности, в рамках трудовых отношений.

В соответствии с пунктом 1 статьи 421 Кодекса база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 Кодекса, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в статье 422 Кодекса.

В соответствии с абзацем десятым подпункта 2 пункта 1 статьи 422 Кодекса не подлежат обложению страховыми взносами для плательщиков-организаций все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с выполнением физическим лицом трудовых обязанностей.

Понятие компенсации, а также случаи предоставления компенсаций, связанных с выполнением работником своих трудовых обязанностей, установлены Трудовым кодексом.

Таким образом, упомянутые выплаты надбавки за вахтовый метод работы, производимые в соответствии с положениями Трудового кодекса лицам, выполняющим работы вахтовым методом, не подлежат обложению страховыми взносами на основании абзаца десятого подпункта 2 пункта 1 статьи 422 Кодекса в размере, установленном коллективным договором, локальным нормативным актом организации, трудовым договором.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Рассчитываем зарплату вахтовикам

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 мая 2016 г.

Содержание журнала № 11 за 2016 г.Е.А. Шаповал, юрист, к. ю. н.

Порядок исчисления зарплаты и дополнительных выплат при вахтовом методе работы

У вахтовиков особый режим работы. В период вахты, вдали от дома, условия работы менее комфортные, а режим — более напряженный. Поэтому наряду с зарплатой за отработанное время им положены дополнительные выплатыстатьи 301, 302 ТК РФ:

- надбавка взамен суточных;

- оплата дней в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно;

- оплата дней междувахтового отдыха.

При вахтовом методе ведется суммированный учет рабочего временистатьи 104, 300 ТК РФ, что вызывает затруднения при расчете начислений вахтовикам. Задача этой статьи — разрешить их.

Рассчитываем зарплату за отработанное время

Такой расчет зависит от применяемой в вашей компании системы оплаты труда:

- <если>труд работника оплачивается на основе часовой тарифной ставки:

- <если>труд работника оплачивается на основе дневной тарифной ставки:

- <если>труд работника оплачивается на основе оклада, то расчет производим в два этапа.

ШАГ 1. Рассчитываем часовую часть оклада. Возможны два варианта такого расчета. Выбранный вами вариант нужно прописать в локальном нормативном акте компании (например, в положении о вахтовом методе работы).

ВАРИАНТ 1. С учетом среднемесячного числа рабочих часов за календарный год:

Этот вариант удобен тем, что часовую часть достаточно рассчитать один раз в начале года и дальше можно применять в течение всего года. К тому же оплата труда вахтовиков будет более равномерной.

ВАРИАНТ 2. С учетом нормы рабочих часов конкретного месяца по производственному календарю:

При втором варианте часовая часть оклада будет неодинаковой в разных месяцах. Поэтому оплата труда вахтовиков будет менее равномерной.

ШАГ 2. Рассчитываем зарплату работника за отработанное время:

Рассчитываем надбавку взамен суточных

Эта надбавка выплачивается за дни междувахтового отдыха — выходные дни за переработку в период работы на вахтест. 301 ТК РФ. Размер надбавки взамен суточных для работников небюджетных организаций устанавливается локальным нормативным актом (например, положением о вахтовом методе работы), коллективным или трудовым договоромст. 302 ТК РФ. Эта надбавка может быть установлена как в твердой сумме, так и в процентах от тарифной ставки (оклада). И от размера суточных, утвержденных в вашей организации и выплачиваемых при командировках, надбавка никак не зависит.

Надбавку, выплачиваемую вахтовику в дополнение к зарплате за месяц, рассчитываем так:

- <если>она установлена в твердой сумме:

- <если>она установлена в процентах от оклада (тарифной ставки):

Рассчитываем оплату дней междувахтового отдыха

Такие дни предоставляются вахтовикам за переработку в период вахты. Ведь, как правило, их рабочий день больше стандартного восьмичасового дня и работают они по шестидневкест. 301 ТК РФ. Следовательно, работа за каждую неделю на вахте значительно превышает норму рабочих часов за неделю по производственному календарю. За каждый день междувахтового отдыха работнику нужно выплатить одну дневную тарифную ставку или дневную часть оклада, если более высокий размер оплаты не установлен локальным нормативным актом (например, положением о вахтовом методе), коллективным или трудовым договоромч. 3 ст. 301 ТК РФ. О том, как посчитать количество дней междувахтового отдыха, читайте на с. 54 этого номера.

Размер оплаты дней междувахтового отдыха за месяц рассчитываем так:

По формуле (8) размер оплаты дней междувахтового отдыха за месяц можно рассчитать для работников, которым установлена дневная тарифная ставка.

Порядок же исчисления дневной тарифной ставки исходя из часовой тарифной ставки или оклада не установлен. Ее размер можно определить так:

- <если>работнику установлена часовая тарифная ставка:

- <если>работнику установлен оклад (месячная тарифная ставка):

ВАРИАНТ 1. С учетом среднемесячного числа рабочих дней за год:

ВАРИАНТ 2. С учетом нормы рабочих дней конкретного месяца по производственному календарю:

Чтобы избежать неравномерной оплаты дней междувахтового отдыха по месяцам из-за колебания нормы рабочих дней в различных месяцах, лучше рассчитывать окладникам зарплату с учетом среднемесячного числа рабочих дней за год (вариант 1).

Рассчитываем оплату дней нахождения в пути

Вахтовикам оплачиваются дни проезда к месту вахты и обратно, а также дни задержки в пути по метеоусловиям или по вине транспортных организацийст. 302 ТК РФ. Каждый такой день оплачивается в размере дневной тарифной ставкич. 8 ст. 302 ТК РФ.

Размер оплаты времени в пути рассчитываем так:

Здесь дневная тарифная ставка работникам, которым установлены часовая тарифная ставка или оклад, рассчитывается точно так же, как при определении размера оплаты дней междувахтового отдыха (формулы (9)—(11)).

Рассчитываем размер оплаты сверхурочной работы

Смена на вахте длится, как правило, 10—12 часов. Однако это не считается сверхурочной работой, поскольку компенсируется предоставлением дней междувахтового отдыха. А вот если работников оставили трудиться по окончании вахты в связи с неприбытием сменного персонала, тогда по итогам учетного периода (так как при вахтовом методе применяется суммированный учет рабочего времени) такая переработка может быть признана сверхурочной работойстатьи 152, 300 ТК РФ; п. 5.5 Основных положений, утв. Постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.87 № 794/33-82. Сверхурочная работа компенсируетсяст. 152 ТК РФ; Решение ВС от 15.10.2012 № АКПИ12-1068:

- <или>повышенной оплатой:

- за первые 2 часа работы, приходящиеся в среднем на каждый рабочий день учетного периода, — не менее чем в полуторном размере часовой тарифной ставки или часовой части оклада за каждый час;

- за остальные часы сверхурочной работы — в двойном размере часовой тарифной ставки или часовой части оклада за каждый час;

- <или>дополнительным временем отдыха — не менее времени, отработанного сверхурочно.

Если труд работника оплачивается на основе дневной тарифной ставки или оклада, то часовую тарифную ставку рассчитываем так:

- <если>работнику установлена дневная тарифная ставка:

- <если>работнику установлен оклад, часовую часть оклада рассчитываем по формуле (3) или (4).

Равномерно оплатить часы сверхурочной работы окладнику, независимо от колебания нормы рабочих часов по месяцам, позволяет расчет часовой части по формуле (3)Письмо Минздрава от 02.07.2014 № 16-4/2059436.

Пример. Расчет зарплаты вахтовику-окладнику

/ условие / В ООО «Транзит» на отдаленных объектах работы выполняются вахтовым методом. Учетный период — 1 год.

Графиком работы в апреле 2016 г. для И.А. Ковалева установлено:

- на период с 4 по 23 апреля 2016 г. — 18 смен по 10 часов;

- выходной день на вахте — воскресенье;

- дни в пути — 3 и 24 апреля (2 дня);

- дни междувахтового отдыха — 1 апреля и с 25 по 29 апреля (6 дней).

Количество календарных дней вахты — 20 календарных дней.

Норма рабочих часов за 2016 г. — 1974 часа.

Норма рабочих дней в 2016 г. — 247 рабочих дней.

Работнику установлен оклад 40 000 руб. в месяц.

Размер надбавки взамен суточных установлен как 30% от оклада.

/ решение / Для расчета зарплаты И.А. Ковалева за апрель используем следующий алгоритм.

ШАГ 1. Рассчитываем зарплату за отработанное на вахте время по формуле (3):

40 000 руб. х 12 мес. / 1974 ч х 10 ч х 18 смен = 43 769 руб.

ШАГ 2. Рассчитываем размер надбавки взамен суточных по формуле (7):

40 000 руб. / 30 дн. х (20 дн. + 2 дн.) х 30% = 8800 руб.

ШАГ 3. Рассчитываем доплату за дни междувахтового отдыха.

Определяем размер дневной ставки работника по формуле (10):

40 000 руб. х 12 мес. / 247 раб. дн. = 1943,32 руб/д.

Определяем сумму оплаты дней междувахтового отдыха, приходящихся на апрель, по формуле (8):

1943,32 руб/д. х 6 дн. = 11 659,92 руб.

ШАГ 4. Рассчитываем сумму доплаты за дни нахождения в пути по формуле (12):

1943,32 руб/д. х 2 дн. = 3886,64 руб.

ШАГ 5. Определяем суммы выплат работнику за апрель 2016 г.:

43 769 руб. + 8800 руб. + 11 659,92 руб. + 3886,64 руб. = 68 115,56 руб.

Налогообложение выплат вахтовикам

Не забудьте, что всеми «зарплатными налогами» нужно облагать не всю сумму выплат вахтовику, а только зарплату за отработанное время, оплату дней междувахтового отдыха и оплату сверхурочных часовподп. 6 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 НК РФ; ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ); п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ).

Надбавка взамен суточных и оплата дней нахождения в пути — это компенсационные выплаты работнику за исполнение трудовых обязанностей, которые не облагаются НДФЛ и взносами, в том числе «на травматизм»п. 3 ст. 217 НК РФ; подп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ; подп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ; Письма Минфина от 02.09.2011 № 03-04-06/0-197 (п. 3 разд. I), от 29.06.2012 № 03-04-06/9-187; Минтруда от 12.09.2014 № 17-3/В-434; ФСС от 14.04.2015 № 02-09-11/06-5250 (п. 11 приложения).

Все эти выплаты учитываются в «прибыльных» расходах как расходы на оплату трудапп. 3, 17 ст. 255 НК РФ; Письмо Минфина от 02.09.2011 № 03-04-06/0-197 (п. 3 разд. II) и в расходах при «доходно-расходной» УСНподп. 6 п. 1 ст. 346.16 НК РФ.

***

Вахтовики должны быть обеспечены ежедневным трехразовым горячим питаниемп. 6.1 Основных положений, утв. Постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.87 № 794/33-82. Однако предоставление питания вахтовикам бесплатно не предусмотреност. 302 ТК РФ. Поэтому оплата им питания не считается компенсационной выплатой. Следовательно, ее нужно облагать НДФЛ и страховыми взносами, в том числе «на травматизм», а раздельный учет таких выплат обязан обеспечить работодательп. 1 ст. 210, п. 1 ст. 211 НК РФ; ч. 1 ст. 7 Закона № 212-ФЗ; п. 1 ст. 20.1 Закона № 125-ФЗ; Письмо Минфина от 31.03.2011 № 03-03-06/4/26.

Расходы на бесплатное питание вахтовиков могут учитываться для целей налогообложения прибыли, если это предусмотрено коллективным или трудовыми договорамип. 25 ст. 270 НК РФ; Письмо Минфина от 31.03.2011 № 03-03-06/4/26.

Суть вахтового метода работы и оплата труда при его использовании