Содержание

- Какие задачи выполняет оперативный учет на производстве

- Процесс формирования потребностей в производстве

- Межцеховое планирование в 1С

- Реализация потребностей предприятия

- Учет деятельности рабочих

- Брак в производстве

- Выпуск и продажа готовой продукции

- Как отражается незавершенное производство в бухгалтерском учете

- Подсистема мониторинга для руководителей

- Оперативная отчетность

- Отчетность для руководства

- Итоги

- Вопрос 3. Виды учета на предприятии и их содержание

- 1.1.Виды учета на предприятии.

- 41 Оперативные учеты, их объекты

- Оперативный учет

- Для сведения и учета в работе

- Способы контроля рабочего времени

- Программы и сервисы для учета рабочего времени

- Система учета рабочего времени: за и против

- Какие документы нужны для учета?

- Резюмируем

- Тест из 30 вопросов междисциплинарного экзамена по дисциплине «Бухгалтерский учет» (Отличительная черта оперативного учета. Как определяется фактическая (балансовая) стоимость МПЗ, приобретенных за плату?)

>Оперативный учет в 1С Предприятие

Какие задачи выполняет оперативный учет на производстве

От чего зависит успех абсолютно любого производства? Прежде всего, от спроса на производимый товар на рынке и от клиентской аудитории. В целом это так, но следует понимать, что всю деятельность требуется контролировать. Если сказать точнее, то поставки сырья, его остатки на складе, количество брака, деятельность работников и многое другое. Задача по контролю над всеми аспектами производственной деятельности лежит на оперативном учете.

Система оперативного учета в 1С:ERP обеспечивает планирование производственных процессов, с помощью которых определяется порядок запуска в производство, обеспечивается бесперебойное снабжение производства материалами и полуфабрикатами.

Процесс формирования потребностей в производстве

Процесс формирование потребностей на производстве осуществляется документами:

- План производства – используется при «толкающей» схеме управления производством, когда потребность к производству возникает внутри организации до того, как возникает «тянущая», внешняя потребность;

- Заказы для производства – могут использоваться как для обеспечения внешней, так и внутренней потребности; могут формироваться вручную, по плану (по потребностям, сформированным в планах производства»), по потребностям (по заказам клиентов, на перемещение, внутреннее потребление, на ремонт и т.д.)

- Этапы производства – создаются для заказов на производство в статусе «к выполнению», необходимы для управления ходом производства. Содержат в себе информацию о материалах, которые требуется обеспечить для их исполнения, а также являются распоряжением на отгрузку этих материалов.

Межцеховое планирование в 1С

Позволяет не только организовать поставки материалов от других организаций, но и сформировать заявки на распределение сырья и товарно-материальных ценностей между цехами. Это в особенности будет к месту, если предприятие крупное и выпускает продукцию в промышленных масштабах. Межцеховое планирование включает в себя управление списком заказов, а также контроль над этапами. Важно не только сформировать заявки, но и убедиться в том, что они были реализованы.

Реализация потребностей предприятия

Предприятие заключает с потребителями договор. В нем указано, что за определенный период потребителю требуется отгрузить строго фиксированное количество продукции. Чтобы не нарушить договорные обязательства, производство должно своевременно получать материалы и полуфабрикаты. Подспорьем в данном деле является система НСИ в программе. Она позволяет реализовать потребности предприятия «под ключ».

В этой системе первым делом специалист формирует заказ в производство. Он может включать в себя материалы, а также оборудование. Далее необходимо указать, куда отправляются полученные позиции. Они могут быть доставлены прямо в цех либо на склад. Далее система контролирует расход сырья и других товарно-материальных ценностей. В автоматическом режиме периодически информирует оператора о том, что остатки подходят к концу.

Учет деятельности рабочих

Позволяет оперативный учет в 1С и вести учет деятельности рабочих, а также начислять им заработную плату. На каждом предприятии может трудиться от пары человек до нескольких тысяч специалистов. Каждому из них требуется начислять заработную плату и своевременно выплачивать. Вручную это делать не только долго, но и неэффективно.

Посредством программы можно сформировать отчет для выплаты заработной платы за несколько минут. В дальнейшем он отправляется в бухгалтерию, и получает статус: «К исполнению». В любой момент времени абсолютно каждый работник из штата может узнать, какой объем работы он выполнил. Тут же указано и вознаграждение за труд специалиста за разные временные промежутки. Программа позволяет начислить налоги и отчисления в различные фонды.

Брак в производстве

Количество брака в производственной деятельности можно минимизировать, но полностью избежать его появления невозможно. В любом случае объемы некондиции требуется контролировать. Если брак является неисправимым, то он списывается на себестоимость выпускаемых товаров. В ином случае отправляется на склад, откуда поступает в соответствующие цеха.

Выпуск и продажа готовой продукции

В программе 1С Предприятие выпуск и продажа продукции реализованы следующим образом:

- Передача сырья со склада в цеха или отделы;

- Формирование актов на выполнение работ;

- Выработка специалистов;

- Формирование отчетов о произведенных товарах. Отправка последних на склад готовой продукции.

Во вкладке «Выходные изделия» можно увидеть объемы продукции, готовой к отгрузке потребителям. После формируются заказы на эту самую отгрузку.

Как отражается незавершенное производство в бухгалтерском учете

Незавершенное производство отражается следующим образом:

- сырье, переданное в производство, но не подвергшееся переработке;

- выполненная продукция, но не поступившая на склад;

- расходы на оплату труда специалистов, которые не были включены в себестоимость товаров.

Подсистема мониторинга для руководителей

С оперативным учетом в 1С Предприятие может работать огромное количество работников, начиная от бухгалтеров и менеджеров по снабжению и, заканчивая начальниками отделов. Деятельность перечисленных кадров требуется контролировать. Чтобы руководитель не тратил долгое время на поиск интересующих сведений в программе, была создана специальная подсистема. В ней отражены все главные аспекты производства. Их достаточно для того, чтобы судить об общем состоянии деятельности. Доступ к подсистеме имеет только руководитель.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Редактор статьи: Павел Алексанян Руководитель проектов Получить консультацию Актуальность статьи проверена:

29.04.2019

Прежде чем говорить о реализации оперативного учета в продуктах 1С Предприятие, надо сначала определиться, что же обычно понимается под оперативным учетом. Если говорить о продуктах 1С, то понятие оперучета тождественно понятию учета управленческого и является частью этого учета. Если этот термин и встречается где-то отдельно, то только в контексте отчетности, получаемой по данным оперативных регистров.

Таким образом, под оперативным учетом в 1С понимается оперативная отчетность, доступная пользователям сразу после отражения в системе фактов хозяйственной деятельности (в том числе и не имеющих стоимостной оценки, что исключает отражение этих операций в финансовых контурах учета).

За годы развития 1С накопила огромный опыт автоматизации российских предприятий с учетом специфики рынка и особенностей ведения бизнеса. Как результат, у фирмы имеется широкая линейка продуктов, направленная на автоматизацию управленческого учета и получения качественной оперативной отчетности по всем разрезам хозяйственной деятельности. В статье мы рассмотрим решение задач оперативного учета в 1С на примере флагманского продукта «1С:ERP Управление предприятием 2» (далее 1С:ERP).

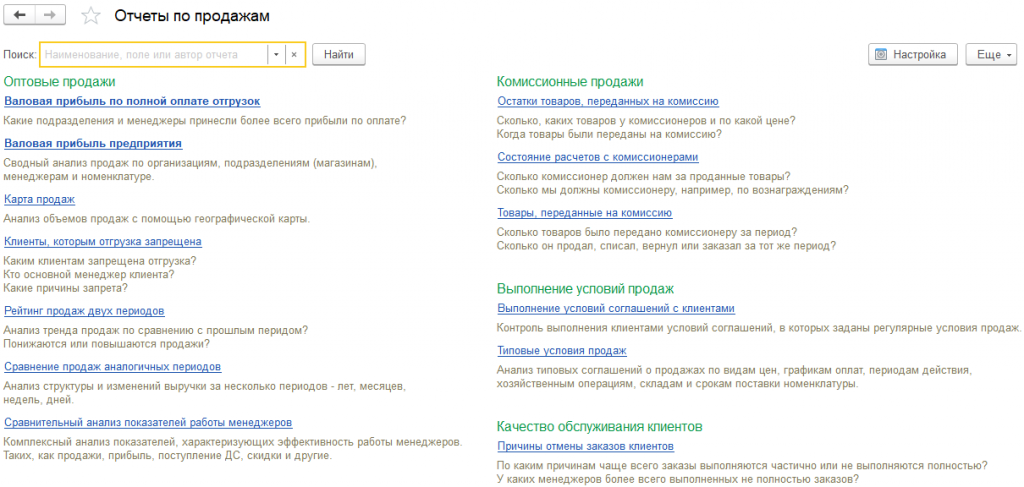

Продукт 1С:ERP включает более сотни отчетов оперативного контура, которые можно разделить по функциональным областям: закупки, продажи, управление денежными средствами и т.д.

Рисунок 1. Функциональные возможности системы 1С ERP

Рисунок 1. Функциональные возможности системы 1С ERP

Оперативная отчетность

Поговорим о менеджерах нижнего и среднего звена, которые, как правило, отвечают за узкий участок работ и анализируют данные деятельности предприятия, используя небольшой набор отчетов. Для этих целей практически в каждой подсистеме 1С:ERP (продажи, закупки, маркетинг) выделен отдельный подраздел с отчетами по текущему блоку.

Рисунок 2. Оперативная отчетность по продажам

Те, кто уже имел опыт работы в 1С, отлично знают, что пользователь может самостоятельно управлять внешним видом отчетов: изменить группировки, настроить детализацию данных, а сделанные настройки сохранить для дальнейшего использования либо для себя, либо для всех пользователей системы с соответствующими правами доступа.

Отдельно стоит упомянуть об универсальном отчете, с помощью которого опытный пользователь может получить данные из любого регистра оперативного контура, разработав тем самым новый отчет самостоятельно, не обращаясь за помощью к техническим специалистам.

Таким образом, можно говорить о том, что задачи оперативного учета в 1С решаются с помощью широкого набора оперативной отчетности доступной пользователю, причем количество отчетов, за счет реализованных механизмов настройки, практически не ограничено.

Отчетность для руководства

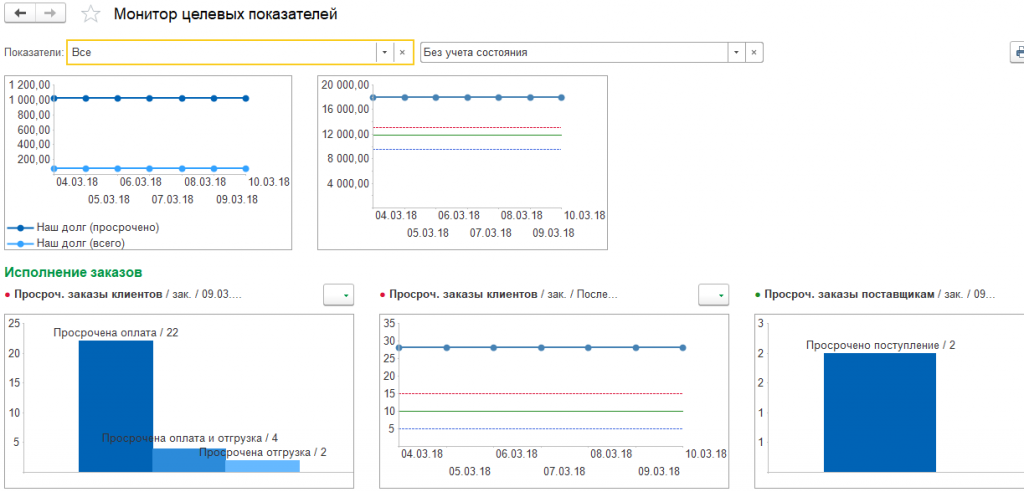

Ведя разговор о руководителях отделов и департаментов, следует иметь в виду, что работать с большим набором разнородных отчетов руководству будет, скорее всего, неудобно. Именно поэтому на практике зачастую требуется разработка отчетов, заточенных под конкретные роли или даже под конкретных сотрудников. Для целей получения ключевой оперативной отчетности сотрудниками среднего и высшего звеньев, компания 1С включила в свои решения подсистему мониторинга ключевых показателей.

Задачи, решаемые подсистемой мониторинга:

- Простота и наглядность выходных данных;

- Возможность постановки и оценки достижения целей в режиме реального времени;

- Возможность удаленного доступа к отчетности (в т.ч. с использованием мобильных устройств под управлением Android и iOS).

Рисунок 3. Пример внешнего вида панели мониторинга ключевых показателей

1С ERP поставляется с набором основных показателей деятельности, но грамотному специалисту не составит труда расширить поставку новыми показателями, решающими задачи анализа деятельности конкретного предприятия.

Для удаленного доступа к данным компания 1С выпустила отдельный бесплатный продукт «Монитор руководителя», доступный для установки через Apple Store и Play Market. С его помощью можно удаленно получить доступ ко всему спектру оперативной отчетности доступной в мониторе ключевых показателей.

Итоги

Оперативный учет в 1С 8.3 (новейшая версия платформы «1С:Предприятие») реализован посредством большого количества отчетных форм, доступных как непосредственно в системе, так и удаленно – с использованием мобильных устройств.

Каждый пользователь может самостоятельно настроить «под себя» любой отчет, а руководитель, определив ключевые показатели деятельности, настроить рабочее место, с которого в режиме реального времени будет контролировать выполнение этих показателей.

Вопрос 3. Виды учета на предприятии и их содержание

- •Блок 1 Вопрос 1. Эластичность спроса и предложения: содержание, виды, практическое применение

- •Вопрос 2. Доход фирмы и ее издержки в краткосрочном и долгосрочном периодах.

- •Вопрос 3. Монополия: понятие, условия существования, факторы монопольной власти

- •Вопрос 4. Особенности формирования спроса и предложения на рынках факторов производства.

- •Вопрос 5. Инфляция: понятие, показатели, виды

- •Вопрос 6. Безработица: сущность, измерение, виды

- •Вопрос 7. Ценовая и неценовая конкуренция

- •Вопрос 8. Олигополия в рыночной экономике, ценовая политика олигополий

- •Вопрос 9. Фирма и рынок как типы организации экономического обмена в обществе

- •Вопрос 10. Внешнеторговая политика государства, таможенные пошлины, квоты и субсидии

- •Вопрос 11. Рынок капитала. Дисконтирование и инвестиционное решение фирмы

- •Вопрос 12. Рынок труда и его модели. Инвестиции в человеческий капитал и эффективная заработная плата.

- •Вопрос 13. Рынок земли. Рента как форма дохода

- •14.Валютная система. Влияние курса валюты на экономику

- •Вопрос 15. Денежный рынок. Спрос на деньги. Предложение денег. Денежный мультипликатор

- •Блок 2.

- •1. Организационно-правовые формы предприятий

- •Вопрос 2. Внутренняя среда и внешняя среда предприятия и их взаимосвязь

- •Вопрос 3. Основные средства предприятия, их классификация и методы оценки

- •Вопрос 4. Показатели движения, состояния и эффективности использования основных средств. Основные направления повышения эффективности основных средств.

- •Вопрос 5. Оборотные средства предприятия. Оценка материально-производственных запасов

- •Вопрос 6. Способы нормирования оборотных средств. Определение потребности предприятия в оборотных средствах.

- •Вопрос 7. Трудовые ресурсы предприятия: состав, структура, классификация

- •Вопрос 8. Управление персоналом. Определение потребности в персонале

- •Вопрос 9. Показатели наличия, движения и эффективности использования персонала предприятия.

- •Вопрос 10. Организация заработной платы на предприятии. Основные направления экономии заработной платы.

- •Вопрос 11. Формы и системы заработной платы и область применения.

- •Вопрос 12. Затраты предприятия и их классификация.

- •Блок 3 Вопрос 3. Методы управления

- •Вопрос 4. Функции управления

- •Вопрос 5. Коммуникации. Структура и процесс принятия управленческих решений.

- •Вопрос 6. Содержание работы органов управления предприятий различных организационно-правовых форм.

- •Вопрос 7. Сравнительная характеристика стилей управления.

- •Вопрос 8. Оценка качества и эффективности управления.

- •Вопрос 9. Сущность, функции и виды планирования

- •Вопрос 10. Основные принципы и методы планирования

- •Вопрос 11. Система планов предприятия и их взаимосвязь.

- •Вопрос 12. Стратегическое планирование на предприятии и его содержание

- •Вопрос 13. Текущее планирование и его содержание

- •Вопрос 14. Оперативное планирование и его содержание

- •Вопрос 15. Сущность и содержание маркетинга.

- •Вопрос 16. Маркетинговая среда предприятия

- •Вопрос 17. Выбор целевых рынков

- •Вопрос 18. Товар и его коммерческие характеристики

- •Вопрос 19. Коллектив и групповая динамика в системе менеджмента.

- •Вопрос 20. Ценообразование и ценовые стратегии

- •Вопрос 21. Система распределения товаров. Стимулирование сбыта

- •Вопрос 22. Производственный цикл и организация производственного процесса во времени.

- •Вопрос 23. Управление производством. Производство как система. Производственная структура предприятия.

- •Вопрос 24. Организация отраслей животноводства

- •Вопрос 25. Организация отраслей растениеводства и кормопроизводства.

- •Вопрос 25 (Дубль – 2) Организация производства картофеля

- •Вопрос 26. Применение производственных функций в анализе и прогнозирование апк

- •Вопрос 27. Методы управления экономическими рисками в апк: объединение и распределение, диверсификация и страхование.

- •Вопрос 28. Личность в системе менеджмента.

- •Блок 4. Вопрос 1. Информационное взаимодействие кадровой службы предприятия с внешним рынком труда

- •Вопрос 2. Характеристика комплекса задачь и модели фазы планирования

- •Вопрос 3. Характеристика средств защиты от конфиденциальной и ценной информации от несанкционированного доступа и модификации

- •Вопрос 4. Использование глобальной информационной технологии

- •Вопрос 5. Абсолютные и относительные статистические величины

- •Вопрос 6. Средние величины и анализ вариации признака

- •Вопрос 7. Показатели анализа рядов динамики.

- •Вопрос 8. Экономические индексы в статистики

- •Вопрос 9. Статистические методы изучения взаимосвязи социально-экономических явлений.

- •Вопрос 10. Статистические методы анализа основной тенденции и прогнозирования в рядах динамики

- •Блок 5.

- •Вопрос 1. Бухгалтерский учет как информационная модель предприятия.

- •Вопрос 2. Система и принципы ведения бухгалтерского учета на предприятии.

- •Вопрос 3. Виды учета на предприятии и их содержание

- •Вопрос 4. Система финансовой отчетности предприятия: содержание и назначение

- •Вопрос 5. Баланс как отражение хозяйственных средств предприятия и их источников

- •Вопрос 6. Экономический анализ: содержание, виды, задачи, роль в управлении

- •Вопрос 7. Основные методы эконом. Анализа

- •Вопрос 8.Финансовое состояние содержание и методика анализа

- •Вопрос 9 Оценка показателей ликвидности предприятия

- •Вопрос 9. Оценка показателей ликвидности предприятия

- •10. Финансовая устойчивость предприятия и её оценка.

- •Вопрос 76. Отрасль как сфера материального производства, особенности отрасли с/х

- •Вопрос 77 мса 240 «Мошенничество и ошибки»

- •Вопрос 78. Инвестиции и инновации в с/х

- •Вопрос 79. Подходы к оценке рыночной стоимости объекта недвижимости

- •Вопрос 80 Учетная политика организации – основа бух. Дела.

- •Вопрос 81. Экономическая сущность и формы специализации предприятий

- •Вопрос 82. Размеры предприятия и его подразделений. Организационно-экономическое обоснование.

- •Вопрос 83. Налогообложение субъектов малого предпринемательства (енвд и усно).

- •Вопрос 84 . Марк-вое план-ние и ситуационный ан-з

- •Вопрос 85. Сквозное управление качеством продукции, его сертификация на предприятиях апк

- •Вопрос 86 Управление персоналом

- •Вопрос 87. Эффективность управления производством в системе апк

- •Вопрос 88. Хозяйственная операция – основа бухгалтерского дела

- •Вопрос 89. Аудит учредительных документов.

- •Вопрос 90 Собственность и ее формы

- •Вопрос 91 Методы оценки рисков.

- •Вопрос 92. Информационные системы в экономике

- •Вопрос 100 Характеристика ппп 1с: Предприятия

- •101 Характеристика комплекса задачь и модели фазы учета.

- •Характеристика комплекса задач и модели фазы учёта (вариант 2)

- •Выходная информация фазы учета используется фазой анализа, на вход моделей которой поступает также выходная информация фазы планирования как эталон состояния производства.

1.1.Виды учета на предприятии.

Введение

В условиях рыночной экономики благополучие и существование предприятия напрямую зависит от величины получаемой прибыли, так как прибыль является практически единственным собственным источником развития предприятия и гарантом его кредитоспособности.

Полная экономическая самостоятельность субъектов рынка значительно повышает ответственность руководителей за конечные результаты деятельности предприятия. Требуются обоснованные и взвешенные подходы при принятии как стратегических, так и тактических решений на основе широкого использования экономических методов, базирующихся на системе показателей, отражающих взаимосвязь существующих отношений в реальной экономической системе.

Процесс принятия решений состоит из ряда последовательно выполняемых и взаимосвязанных действий: сбор информации, его обработка и оценка, анализ полученной информации и передача ее руководству для принятия решений. На предприятии сбором и обработкой информации о деятельности предприятия занимается хозяйственный учет.

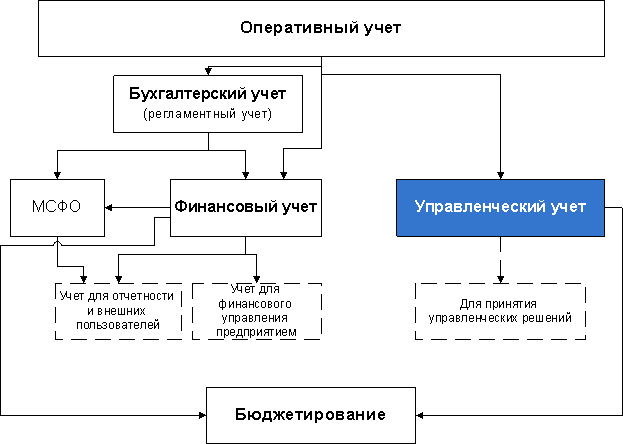

В настоящее время с целью эффективного управления хозяйственной деятельностью предприятия используется несколько видов учета: бухгалтерский (финансовый), налоговый, управленческий, бюджетный, сметный, оперативный и статистический.

Бухгалтерский (финансовый) учет является обязательным, регламентируется государством путем принятия законодательных, нормативных документов и стандартов финансового учета. Основной задачей финансового учета является предоставление информации для внешних пользователей — государственных органов, инвесторов, партнеров, собственников, кредиторов. Состав информации, предоставляемой предприятиями в публичной отчетности, регламентируется государственными органами и составляется по единым правилам и требованиям, что позволяет пользователям анализировать деятельность предприятия, проводить сравнительный анализ различных организаций.

Налоговый учет предназначен для учета совокупности правил и норм определения налогооблагаемой прибыли. Налоговый учет и отчетность предназначены, в основном, для налоговых органов.

В зависимости от национальных особенностей учета в различных странах существует три варианта взаимосвязи финансового и налогового учета:

1) правила финансового и налогового учета идентичны; в этом случае ведется только финансовый учет и по данным финансового учета составляется налоговая отчетность;

2) правила финансового и налогового учета различны, следовательно, в этом случае ведется параллельно финансовый и налоговый учет, причем каждый вид учета по своим правилам;

3) ведется финансовый учет по своим правилам и на основе данных финансового учета по определенным правилам составляется налоговая отчетность.

Управленческий учет в отличие от финансового учета не является обязательным, не регламентируется государством и предназначен для внутреннего использования менеджерами предприятия. В отличие от финансового учета, который предоставляет информацию в целом по предприятию, управленческий учет предоставляет аналитическую информацию в разрезе видов продукции (работ, услуг), мест возникновения затрат, видов деятельности, сегментов рынка, типов покупателей и т.д. Состав и степень детализации информации зависит от целей и задач, которые ставит руководство предприятия.

Внедрение управленческого учета на предприятии связано, как правило, с совершенствованием организационной структуры предприятия на основе внедрения принципа децентрализации управления, т.е. передачи прав и ответственности менеджерам различных уровней управления в области планирования, учета, контроля и анализа деятельности соответствующих структурных единиц предприятия, называемых центрами ответственности

В рамках управленческого учета решаются следующие типовые задачи: учет затрат и результатов в разрезе видов продукции (работ, услуг), мест возникновения затрат, видов деятельности, сегментов рынка, типов покупателей и т.д.; определение величины материальных запасов; принятие краткосрочных и долгосрочных решений; трансфертное ценообразование; бюджетирование; прогнозирование результатов хозяйственной деятельности и др.

Надо отметить, что хотя назначение финансового и управленческого учета различно, они имеют общую методологическую основу в области учета затрат и результатов.

Бюджетный учет предназначен для учета исполнения бюджетов предприятия путем определения и анализа отклонения нормативных (плановых) и фактических показателей деятельности центров ответственности и предприятия в целом. Наличие неблагоприятных отклонений свидетельствует о необходимости регулирования процессов, осуществляемых в рамках центра ответственности. Факторный анализ позволяет определять причины неблагоприятных отклонений и тем самым предоставлять информацию руководителю центра ответственности для дальнейшего анализа и поиска источника возникновения неблагоприятного отклонения.

Сметный учет предназначен для учета исполнения сметы затрат или сметы расходов. Например, в финансовом учете есть ряд источников хозяйственных средств предприятия, использование которых не отражается на счетах бухгалтерского учета. К таким источникам относятся амортизация и нераспределенная прибыль. Поэтому для их расходования составляются соответствующие сметы расходов. Учет исполнения таких смет расходов ведется, как правило, в абсолютном и процентном выражении.

Оперативный учет представляет собой систему оперативного (текущего) наблюдения и контроля над отдельными операциями и процессами хозяйственной деятельности предприятий с целью оперативного управления ими. Например, контроль наличия и движения заготовок, полуфабрикатов и деталей на предприятии, учет ежедневного выпуска готовой продукции, его сортности и качества, табельный учет выхода работников предприятия на работу. Для обеспечения оперативности контроля показатели оперативного учета включают в себя только самые необходимые краткие сведения.

Данные оперативного учета часто получают путем непосредственного наблюдения за хозяйственными операциями и процессами или же за работой соответствующих механических и автоматических измерительных и регистрирующих приборов и устройств. Источником оперативной информации могут быть документы и данные, полученные по телефону, телетайпу, факсу, в устной форме.

Оперативный учет охватывает преимущественно те хозяйственные операции, которые не отражаются другими видами учета. Данные оперативного учета широко используются в других видах учета.

Статистический учет служит для изучения закономерностей и взаимосвязей процессов хозяйственной деятельности предприятия, разработки экономико-математических моделей показателей деятельности предприятия для последующего их прогнозирования, а также составления статистической отчетности предприятия, регулярно предоставляемой государственным органам статистики.

Таким образом, хозяйственный учет на предприятии представляет собой сложную систему наблюдения, измерения, регистрации, обработки и передачи информации о хозяйственной деятельности, необходимой для управления предприятием на всех его уровнях.

41 Оперативные учеты, их объекты

- •А. С. Зорин

- •2 Задачи орд

- •3 Правовая основа орд

- •4 Конституционные принципы законности оперативно‑розыскной деятельности

- •5 Принципы уважения и соблюдения прав и свобод человека и гражданина

- •6 Принцип конспирации оперативно‑розыскной деятельности

- •7 Принцип сочетания гласных и негласных методов и средств оперативно‑розыскной деятельности

- •8 Понятие и виды оперативно‑розыскных мероприятий

- •9 Розыск лиц, скрывающихся от органов дознания, следствия и суда, уклоняющихся от уголовного наказания

- •10 Возбуждение уголовного дела как основание оперативно‑розыскных мероприятий

- •11 Сведения о признаках подготавливаемого, совершаемого или совершенного противоправного деяния и о лицах, его подготавливающих

- •12 Сведения о событиях или действиях, создающих угрозу государственной, военной, экономической или экологической безопасности рф

- •13 Вынесение постановления органом дознания, следователем или судьей о розыске обвиняемого

- •14 Обнаружение неопознанных трупов как основание для проведения оперативно‑розыскных мероприятий

- •15 Самостоятельные основания для проведения оперативно‑розыскных мероприятий

- •16 Запросы других органов, осуществляющих оперативно‑розыскную деятельность, как основание оперативно‑розыскных мероприятий

- •17 Запросы международных правоохранительных организаций и органов

- •18 Вынесение постановления о применении мер безопасности как основание оперативно‑розыскных мероприятий

- •19 Допуск к сведениям, составляющим государственную тайну

- •2 °Cбор данных для принятия мер безопасности органов, осуществляющих оперативно‑розыскную деятельность

- •21 Выдача разрешений на частную детективную и охранную деятельность как основание оперативно‑розыскных мероприятий

- •22 Условия проведения оперативно‑розыскных мероприятий

- •23 Особые условия проведения оперативно‑розыскных мероприятий

- •24 Специальная норма условий проведения прослушивания телефонных и иных переговоров без судебного решения

- •25 Условия проведения оперативно‑розыскных мероприятий,связанных с имитацией противоправной деятельности

- •26 Опрос

- •27 Наведение справок

- •28 Сбор образцов для сравнительного исследования

- •29 Проверочная закупка

- •30 Исследование предметов и документов

- •31 Наблюдение

- •32 Отождествление личности

- •33 Обследование помещений, зданий, сооружений, участков местности и транспортных средств

- •34 Контроль почтовых отправлений, телеграфных и иных сообщений

- •35 Прослушивание телефонных переговоров

- •36 Снятие информации с технических каналов связи

- •37 Оперативное внедрение

- •38 Контролируемая поставка

- •39 Оперативный эксперимент

- •4 °Cудебное рассмотрение дел об ограничении конституционных прав граждан при проведении оперативно‑розыскных мероприятий

- •41 Оперативные учеты, их объекты

- •42 Дела оперативного учета

- •43 Основания для прекращения дел оперативного учета

- •44 Результаты оперативно‑розыскной деятельности.Требования к ним

- •45 Представление материалов органам, осуществляющим уголовно‑процессуальную деятельность

- •46 Процедура представления результатов оперативно‑розыскной деятельности в орган дознания, следователю, прокурору или в суд

- •47 Постановление о представлении оперативно‑служебных материалов органу дознания, следователю, прокурору или в суд

- •48 Принятие, отказ в принятии оперативно‑служебных материалов органом дознания, следователем, прокурором или судом

- •49 Непредставление результатов оперативно‑розыскной деятельности

- •50 Органы, осуществляющие оперативно‑розыскную деятельность (группы, подгруппы)

- •51 Обязанности органов, осуществляющих оперативно‑розыскную деятельность

- •52 Права органов, осуществляющих оперативно‑розыскную деятельность

- •53 Социальная и правовая защита должностных лиц органов, осуществляющих оперативно‑розыскную деятельность

- •54 Структурные подразделения органов внутренних дел, осуществляющие оперативно‑розыскную деятельность

- •55 Органы федеральной службы безопасности, осуществляющие оперативно‑розыскную деятельность

- •56 Федеральные органы государственной охраны

- •57 Подразделения федеральной таможенной службы, осуществляющие оперативно‑розыскную деятельность

- •58 Оперативные подразделения федеральной службы исполнения наказаний, осуществляющие оперативно‑розыскную деятельность

- •59 Оперативные подразделения органа внешней разведки министерства обороны

- •6 °Cодействие граждан органам, осуществляющим оперативно‑розыскную деятельность

- •61 Контракт о содействии органам, осуществляющим оперативно‑розыскную деятельность

- •62 Конфиденциальность сотрудничества граждан с органами внутренних дел по контракту

- •63 Группы лиц, которых запрещено привлекать к конфиденциальному сотрудничеству на контрактной основе

- •64 Социальная и правовая защита граждан, содействующих органам, осуществляющим оперативно‑розыскную деятельность

- •65 Единовременное пособие и пенсия лицу, оказывающему содействие органам внутренних дел в осуществлении орд, в случае травмы, ранения или увечья

- •66 Финансовое обеспечение оперативно‑розыскной деятельности

- •67 Контроль за оперативно‑розыскной деятельностью

- •68 Прокурорский надзор за оперативно‑розыскной деятельностью

- •69 Основания проверки прокурором законности проведения оперативно‑розыскных мероприятий

- •70 Объекты проведения надзорных проверок

- •71 Указы генеральной прокуратуры, направленные на совершенствование орд

- •72 Ведомственный контроль за оперативно‑розыскной деятельностью

Оперативный учет

Оперативный учет — форма учета, которая дополняет другие направления хозяйственных учетов организации: налоговых, бухгалтерских, управленческих, статистических. Подобный учет формирует оперативно-техническую информацию для контроля над процессами в финансовой и производственной сфере организации. Исходя из этого, ведение оперативного учета позволяет повысить эффективность хозяйственной деятельности, регулировать финансовые и производственные процессы, контролировать их течение в организации.

Цель и основные методы оперативного учета

Оперативный учет проводится с конкретной целью. Целями в данном случае выступают:

- ежедневный сбор формации по хозяйственным процессам;

- сбор данных бухучета;

- анализ себестоимости выпускаемой продукции;

- объем расходов на заработную плату;

- оценка рентабельности и эффективности организации;

- учет остальных показателей делового цикла (текучесть кадров, капиталооборот и т.д.).

Таким образом, оперативный учет служит основой для учетно-экономической информации, касающейся целого ряда показателей. К таким показателям причисляют: факты финансово-хозяйственной ситуации конкретной организации, явления и процессы.

Корректно составленный оперативный учет может проинформировать:

- о наличии запасов на производстве (расходных материалов, сырья, технического оснащения и т.д.);

- о показателях бесперебойности процесса производства;

- о поступлении финансирования за купленную продукцию;

- об объемах выпускаемых товаров;

- об объемах ежедневной отгрузки конкретного вида товаров покупателям.

Информацию, полученную в ходе изучения финансового и производственного состояния, использует руководство хозпроцессами. Для объективной оценки состояния организации руководство должно применять методы оперативно-технического учета. Подобные методы служат основой адекватного отображения ситуации, происходящей в организации (компании, предприятии и т.д.) в конкретный период.

Ключевыми методами оперативного учета являются:

- наблюдение за проводимыми хозяйственными операциями;

- контроль над явкой сотрудников организации;

- регуляция производственной мощности/простоев;

- анализ режима технологического процесса.

Методы ведения оперативного учета построены на оценке целого ряда переменных. К их числу принято относить трудовые, натуральные или денежные измерители, которые зафиксированы в организации в конкретный момент.

Ведение оперативного учета в контексте производственных измерителей

Статистика оперативного учета, как правило, строится на трех производственных измерителях: денежном, трудовом и натуральном. Однако денежный измеритель – менее постоянная переменная, поэтому учет базируется преимущественно на трудовых и натуральных измерителях.

Натуральные измерители – количественный показатель (определяющий тонны, метры, килограммы и другие единицы измерения), который дает информацию об однородных объектах организации. Такие объекты могут относиться к выпускаемой продукции, к ресурсам, которыми обладает конкретная компания/предприятие в определенный момент. Каждый количественный показатель отмечается в учете отдельно, например, в различные графы размещают тонну угля и тонну стали.

Трудовые измерители – показатели (минуты/часы/дни), на основании которых составляется оперативный учет. Фактически такой измеритель отображает время, затраченное на выполнение работы. Учет этого показателя позволяет управлять нормами выработки, эффективностью труда, кроме того, на основании времени, затраченного на работу, устанавливается объем заработной платы конкретному сотруднику.

Денежные измерители – играют роль в ведении оперативного учета в меньшей мере, чем трудовые и натуральные показатели организации. Тем не менее, анализ денежных измерителей позволяет определить единую стоимость объектов учета, объем затрат или прибыли организации за конкретный период и т.д. Основным показателем денежных измерителей считается нацвалюта.

Анализ эффективности оперативного учета

Оперативный учет – неотъемлемая составляющая анализа хозяйственно-производственных процессов организации. Его ведение позволяет оптимизировать работу деятельность всех сфер компании/предприятия, повысить рентабельность и т.д.

Оперативный учет – неотъемлемая составляющая анализа хозяйственно-производственных процессов организации. Его ведение позволяет оптимизировать работу деятельность всех сфер компании/предприятия, повысить рентабельность и т.д.

Таким образом, к основным преимуществам ведения оперативного учета относят:

- быстроту получения данных о хозяйственной, трудовой и финансовой сферах организации;

- быстроту воздействия на хозяйственную деятельность;

- возможность регуляции (и контроля) всех процессов с целью их оптимизации;

- повышение рентабельности организации.

Чтобы оперативный учет организации был эффективен, руководство использует различные документы и данные. К числу подобных документов можно отнести деловые записки, справки, данные факса или телетайпа. Кроме того, оперативный учет ведется безотрывно от управленческого, бухгалтерского, налогового и статистического учета, поэтому он служит элементом, создающим целостное представление о деятельности организации.

Для сведения и учета в работе

<Письмо> ФГБУ «ФКП Росреестра» от 06.05.2016 N 10-0335-ИШ «Для сведения и учета в работе»

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ «ФЕДЕРАЛЬНАЯ КАДАСТРОВАЯ ПАЛАТА ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ»

ПИСЬМО

от 6 мая 2016 г. N 10-0335-ИШ

ДЛЯ СВЕДЕНИЯ И УЧЕТА В РАБОТЕ

Федеральное государственное бюджетное учреждение «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» (далее — Учреждение) направляет для сведения и учета в работе позицию Учреждения, согласованную с Федеральной службой государственной регистрации, кадастра и картографии, по вопросу кадастрового учета объектов недвижимости на основании документов, предусмотренных пунктом 3 части 1 статьи 22 Федерального закона от 24.07.2007 N 221-ФЗ «О государственном кадастре недвижимости» (далее — Закон о кадастре).

В соответствии с пунктом 3 части 1 статьи 22 Закона о кадастре при постановке на кадастровый учет объекта недвижимости, учете его части или учете его изменений, за исключением кадастрового учета в связи с изменением указанных в пункте 7, 15 или 16 части 2 статьи 7 Закона о кадастре сведений о таком объекте недвижимости необходимым документом наряду с соответствующим заявлением является технический план здания, сооружения, помещения либо объекта незавершенного строительства или копия разрешения на ввод объекта капитального строительства в эксплуатацию (при постановке на учет или учете изменений такого объекта капитального строительства) — копия разрешения на ввод объекта капитального строительства в эксплуатацию или необходимые сведения, содержащиеся в таком документе, запрашиваются органом кадастрового учета в порядке межведомственного информационного взаимодействия в федеральном органе исполнительной власти, органе исполнительной власти субъекта Российской Федерации, органе местного самоуправления либо уполномоченной организации, выдавших такой документ.

При этом с 01.03.2015 вступили в силу положения пункта 9 части 1 статьи 15, части 4.2 статьи 25 Закона о кадастре, согласно которым органы государственной власти и органы местного самоуправления в течение пяти рабочих дней с даты вступления в силу решения о выдаче разрешения на ввод объекта капитального строительства в эксплуатацию в порядке информационного взаимодействия обязаны направлять документы для внесения сведений в государственный кадастр недвижимости, а орган кадастрового учета при поступлении в порядке информационного взаимодействия копии разрешения на ввод объекта в эксплуатацию осуществляет постановку на учет такого объекта в сроки, установленные статьей 17 Закона о кадастре.

Таким образом, положения пункта 9 части 1 статьи 15, части 4.2 статьи 25 Закона о кадастре в своей совокупности указывают на то, что при выдаче уполномоченным органом разрешения на ввод объекта в эксплуатацию постановка на кадастровый учет такого объекта недвижимости может быть осуществлена без участия третьих лиц.

Положения части 6 статьи 16, пункта 3 части 1 статьи 22 Закона о кадастре указывают на то, что заявитель вправе представить в орган кадастрового учета заявление о кадастровом учете, при этом необходимые для кадастрового учета документы (в рассматриваемом случае, копия разрешения на ввод объекта в эксплуатацию) орган кадастрового учета запросит самостоятельно в порядке межведомственного информационного взаимодействия.

С 16.05.2015 действует новая форма разрешения на ввод объекта в эксплуатацию, утвержденная приказом Минстроя России от 19.02.2015 N 117/пр «Об утверждении формы разрешения на строительство и формы разрешения на ввод объекта в эксплуатацию» (далее — Приказ N 117/пр). Согласно Приказу N 117/пр, разрешение на ввод объекта в эксплуатацию недействительно без технического плана. Более того, в силу части 10.1 статьи 55 Градостроительного кодекса Российской Федерации (далее — ГрК РФ) с 13.07.2015 обязательным приложением к разрешению на ввод объекта в эксплуатацию является представленный заявителем технический план объекта капитального строительства, подготовленный в соответствии с Законом о кадастре.

Таким образом, разрешение на ввод объекта в эксплуатацию, выданное в соответствии с Приказом N 117/пр, в совокупности с прилагаемым к нему техническим планом содержит все предусмотренные статьей 7 Закона о кадастре характеристики об объекте недвижимости (что соответствует части 11 статьи 55 ГрК РФ).

Учитывая изложенное, повторное изготовление технического плана объекта недвижимости на основании разрешения на ввод объекта в эксплуатацию, выданного в соответствии с Приказом N 117/пр (то есть содержащего в своем составе технический план), по мнению ФГБУ «ФКП Росреестра», нецелесообразно.

Ситуации, при которых в орган кадастрового учета поступают заявления о постановке на кадастровый учет объекта недвижимости с приложением технического плана, подготовленного на основании разрешения на ввод объекта в эксплуатацию, выданного в соответствии с Приказом N 117/пр, являются показателем того, что;

— во-первых, органы государственной власти и органы местного самоуправления своевременно не направляют необходимые сведения в орган кадастрового учета, что ведет к нарушению норм Закона о кадастре;

— во-вторых, кадастровые инженеры злоупотребляют своим положением (в том числе но причине незнания гражданами законодательства в сфере кадастрового учета), так как нет необходимости осуществлять подготовку технического плана с целью постановки на кадастровый учет объекта недвижимости, если имеется разрешение на ввод объекта в эксплуатацию, которое в силу вышеуказанных положений Закона о кадастре является достаточным документом для постановки на кадастровый учет объекта недвижимости.

Учитывая изложенное, Учреждение рекомендует филиалам ФГБУ «ФКП Росреестра» по субъектам Российской Федерации в рамках взаимодействия (семинары, рабочие встречи, рассмотрение обращений и пр.) доводить до кадастровых инженеров, органов государственной власти и органов местного самоуправления вышеуказанные положения Закона о кадастре. Также филиалам ФГБУ «ФКП Росреестра» по субъектам Российской Федерации рекомендуется широко информировать население о новой практике постановки объектов недвижимости на кадастровый учет, требующей от заявителя подачу исключительно одного заявления. Информирование следует осуществлять в форме: публикации материалов в СМИ, участия в теле- и радиоэфирах, размещения в офисах обслуживания заявителей наглядной агитации.

Вместе с тем, Учреждение отмечает, что данное письмо носит исключительно рекомендательный характер. В силу положений пункта 3 части 1 статьи 22 Закона о кадастре заявитель вправе представить в орган кадастрового учета как технический план, подготовленный в соответствии с требованиями Закона о кадастре, так и копию разрешения на ввод объекта капитального строительства в эксплуатацию.

Просим довести информацию, изложенную в письме, до сведения сотрудников филиала Учреждения в соответствии с приказом Учреждения от 21.03.2014 N П/057 «Об ознакомлении сотрудников филиалов ФГБУ «ФКП Росреестра» с письмами методического характера».

Органам, осуществляющим кадастровый учет объектов недвижимости, расположенных на территории Крымского федерального округа, направляется для сведения.

Рабочее время – это время, в течение которого сотрудник выполняет свои профессиональные обязанности за определенную плату. Именно этот ресурс «покупает» работодатель. По словам Питера Друкера, управлять можно только тем, что можно измерить, поэтому многие руководители стремятся контролировать рабочее время сотрудников. Учет ведется разными способами – от простых отметок в бумажном табеле до компьютерных программ, которые собирают статистику, запоминают посещенные сайты, делают снимки экрана и сами формируют стоимость проекта.

Для выбора системы учета собственник должен решить – какой фактор для него главный. Если речь идет о грузоперевозках, оптимальным решением будет мониторинг перемещений, на производстве – видеонаблюдение. Важно не просто фиксировать показатели, но и анализировать их: сколько времени тратит сотрудник на рабочую задачу, насколько часто отвлекается и почему, есть ли у него переработки. Эти данные нужны не только для оценки работы персонала, но и для планирования, принятия управленческих решений, выстраивания эффективной системы работы.

Основой для планирования рабочего графика должен выступать производственный календарь. В нем отражены все государственные выходные, переносы рабочих дней, нормативное рабочее время для разных режимов работы. Зачем это нужно? Работа в выходные и праздничные дни оплачивается в двойном размере, сверхурочная работа также подлежит дополнительной оплате. На основе производственного календаря формируется режим работы: график сменности, табели учета рабочего времени.

Способы контроля рабочего времени

Видеонаблюдение – установка оборудования, которое фиксирует происходящее. Это простая, но эффективная система контроля. Камеры дают возможность посмотреть, чем заняты сотрудники, с кем они общаются, приходят ли вовремя на работу. Есть мнение, что видеонаблюдение дисциплинирует работников, но, со временем, люди к нему привыкают, перестают обращать внимание на съемку и работают как обычно. Видеозапись может стать доказательством в спорной ситуации, с ее помощью можно восстановить картину произошедшего. Наблюдение может осуществляться в режиме реального времени сотрудником отдела безопасности. Но чаще все происходящее просто записывается и пересматривается по необходимости.

Минусов у этого способа немало: большинству работников не нравится трудиться под прицелом камер, это может негативно сказаться на психологическом климате в коллективе, также для анализа видеозаписей нужно много времени. У камер есть «слепые» зоны, оборудование иногда выходит из строя. Не всегда понятно, чем занимается сотрудник – раскладывает пасьянс или составляет отчет.

Аудиоконтроль – запись и прослушивание телефонных разговоров. Может использоваться для сотрудников, работа которых заключается в общении с клиентами. Он показывает: сколько времени тратится на консультацию, следует ли специалист заданному алгоритму разговора, насколько он вежлив и компетентен.

Отчеты о проделанной работе – сотрудники самостоятельно описывают, чем они занимались в течение дня, какие выполнили задачи, сколько на них ушло времени. Отчеты могут оформляться в текстовом редакторе, но более удачный вариант – ведение учета в таблицах Excel или Google, данные из которых объединяются в один отчет. Достоинство этого метода – он практически бесплатен. Недостатки – сотрудник может быть не совсем честен в оценке, а постоянное написание отчетов требует дисциплины.

Система контроля доступа – это устройства, которые проводят идентификацию сотрудника для предоставления возможности входа в офис или на территорию предприятия. Эта система учета рабочего времени фиксирует время входа и выхода, присутствие человека на работе. Распознавание может проходить по биометрическим параметрам (отпечатку пальца, голосу или сетчатке глаза) или с помощью бесконтактных магнитных карточек. Устройства со сканированием карточек дешевле, но менее устойчивы к обходу. Минус этой системы – учитывается исключительно время присутствия на рабочем месте, она не отражает то, чем человек занимается в рабочее время.

Мониторинг передвижений – контроль перемещений сотрудников с разъездным характером работы. Осуществляется с помощью GPS-трекера, установленного в автомобиле. Работодатель получает информацию о маршруте, оценивает потраченное на поездки время и эффективность логистики. Похожую услугу сейчас предоставляют сотовые операторы — за небольшую абонентскую плату можно получать данные о перемещениях мобильного телефона и работника вместе с ним.

Сбор данных о работе с помощью специализированных сервисов – эта система учета рабочего времени может оценить, чем занимался сотрудник и как долго он работал над задачей. Про эти программы расскажем далее.

Программы и сервисы для учета рабочего времени

Сотрудники работают продуктивно около трех часов в день, выяснили британские ученые. Остальное время тратится на просмотр социальных сетей, чтение новостей и общение с коллегами. Чтобы узнать, чем конкретно занят сотрудник в рабочее время, на его компьютер устанавливают специальную программу.

Сервисы и программы учета автоматизируют контроль. Они учитывают время работы на компьютере, время простоя, прошедшее с последнего движения мышкой, открытые документы и запущенные приложения, не отвлекая сотрудника. С их помощью можно сформировать отчеты по использованию времени в виде диаграмм или таблиц. Руководителю становится проще анализировать загруженность подчиненных и планировать работу. Данные хранятся столько, сколько нужно, в любой момент можно посмотреть, кто чем занимался. Некоторые программы позволяют сделать скриншот рабочего стола или снимок вебкамерой.

1. Kickidler записывает видео с экрана, фиксирует нажатия клавиатуры и запущенные программы, предоставляет возможность удаленного мониторинга компьютеров пользователей, анализирует производительность, формирует отчеты. Kickidler отслеживает количество времени, посвященное работе и потраченное впустую.

Главное преимущество этого сервиса – запись видео с экрана. Он показывает любую компьютерную активность пользователя, позволяет отсортировать посещенные сайты по различным параметрам. Есть возможность настроить фильтр нарушений, который будет активирован при запуске запрещенных программ. Функция клавиатурного шпиона показывает, какие клавиши нажимал работник. Программа работает при подключении к интернету. Количество сотрудников, которых можно контролировать, не ограничено. Сотрудник не имеет доступа к статистике. Работа программы отображается в диспетчере задач.

В Kickidler отсутствует возможность блокировки программ и сайтов, контроль сканеров, принтеров, внешних накопителей.

Цена зависит от предполагаемой длительности использования. Есть предложение от $2,78 в месяц (пакет на три года) до $170 (длительность использования не ограничена) для одного компьютера. Есть бесплатная пробная версия на 7 дней, но в ней сильно ограничен функционал: можно наблюдать только за 6 сотрудниками, нет записи экрана и дистанционного управления компьютерами.

2. Crocotime учитывает время, проведенное за компьютером, и звонки (через интеграцию с IP-телефонией). Формируются отчеты по общей загруженности, есть возможность посмотреть сколько времени и в какой программе работал каждый сотрудник. Приложения можно пометить как эффективные и неэффективные. Автоматически формируются табели учета рабочего времени.

Цена за облачную версию – 250 руб. в месяц на одного сотрудника, локальная версия – по запросу.

3. StaffCop анализирует поведение пользователя, перехватывает переписку в социальных сетях и мессенджерах, имеет доступ к отправленным по почте файлам. Автоматически производится контроль рабочего времени сотрудников и оценка эффективности их труда. Есть возможность удаленного администрирования, блокировки доступа к выбранным сайтам. Система учета рабочего времени формирует отчеты по посещенным интернет-ресурсам, поисковым запросам и скриншотам. Может работать локально. У пользователя нет возможности посмотреть данные учета. Программа отображается в диспетчере задач.

Цена рассчитывается в зависимости от количества пользователей и длительности использования программы. Если сотрудников от 5 до 25, бессрочное подключение будет стоить 4200 руб. за компьютер, если пользователей больше 1000, цена снижается до 2930 руб. за бессрочную лицензию на один компьютер. Есть возможность приобрести лицензию и на меньший период (3 или 12 месяцев). Минимальная стоимость программы на месяц составит 172 руб., максимальная – 330 руб.

4. ManicTime автоматически фиксирует время использования компьютера, запоминает используемые приложения, открытые документы, отслеживает паузы в работе, делает скриншоты. Данные хранятся на компьютере, работать можно как с интернетом, так и без него. Наблюдать за работой сотрудника удаленно не получится. Собранные данные могут быть представлены в виде графика или отчета, по каждому сотруднику отдельно или по команде в целом. Пользователи имеют доступ к своей статистике. Для ручной оценки времени можно использовать секундомер. Программа отображается в панели задач, но ее можно скрыть. Русскоязычной версии нет.

Цена за бессрочное использование для одного пользователя $67. Есть возможность использовать программу бесплатно, в этом случае будут доступны только автоматическое отслеживание времени и статистика.

5. Yaware.TimeTracker ведет учет запущенных программ и открытых сайтов, можно задавать продуктивность ресурсов и контролировать нарушения (опоздания на работу, ранние уходы, перерывы), есть возможность сделать скриншот или снимок рабочего места веб-камерой. Сотрудники могут видеть свою статистику для самоанализа эффективности работы. Работодатель может выбрать как вести контроль: скрыто или явно. Программа не следит за поведением пользователя – нет сбора информации о нажатых клавишах, блокировки сайтов, сохранения истории поиска или переписки.

![]()

Цена зависит от функционала и колеблется от 300 до 600 руб. в месяц за сотрудника. При подключении на год предоставляется скидка 20%. В версии за 300 руб. есть учет рабочего времени, контроль нарушений (прогулы и опоздания), автоматическое формирование табеля.

6. Hubstuff проводит мониторинг работы сотрудников, фиксирует информацию о запущенных программах и историю посещений сайтов. Есть возможность захвата скриншотов, формирования отчетов и отслеживания по GPS. Эта система учета рабочего времени больше подходит для работы с фрилансерами. Количество пользователей не ограничено. Программа интегрируется с популярными сервисами, например, с Trello.

Цена за версию с максимальным количеством функций – $20 в месяц, но можно использовать программу и бесплатно. В бесплатной версии есть возможность вести учет времени и делать ограниченное количество скриншотов.

7. TimeCamp ведет автоматическую фиксацию времени. Есть программа для компьютера и мобильное приложение для телефона, а также синхронизация с календарями. Если установить режим работы, данные будут собираться только в установленное время. Программа формирует отчеты по времени использования компьютера и посещаемости программ и сайтов, позволяет вести бюджет проекта и рассчитывать его рентабельность. Данные из TimeCamp доступны пользователю, можно посмотреть отчет по своему рабочему времени в статистике. Версии на русском языке нет.

Цена с максимальным набором функций – $10 в месяц, урезанный функционал (без возможности бюджетирования, составления расписания и сохранения скриншотов) для одного пользователя бесплатен.

8. Toggl – предназначен скорее для самоконтроля, чем для мониторинга со стороны руководителя. Информация хранится в облаке, что позволяет синхронизировать данные с разных устройств: мобильного телефона и компьютера. Сотрудник должен сам запускать таймер в приложении при выполнении задачи. Данные суммируются, сервис создает графики и отчеты об использованном времени. У Toggl есть напоминания о том, что нужно запустить таймер, а также возможность внести или скорректировать время выполнения задачи вручную. Сервис англоязычный.

Цена за премиум-версию на месяц – $20, за стандартную – $10. Если покупать доступ на год, то цена составит $18 и $9 соответственно. Есть бесплатная версия для команд, в которых меньше 5 сотрудников. В ней нет возможности проводить аудит рабочего времени, сохранять отчеты, разбивать проекты на более детальные списки.

Чермен Дзотов, маркетолог, основатель агентства «Найдем Эксперта», ректор Академии личного бренда:

«Программа отслеживания времени — это отличный инструмент для улучшения качества рабочего процесса. Такие программы полезны, но не стоит ими злоупотреблять. Сотрудники могут чувствовать себя скованно, может появиться паника, которая не способствует плодотворной работе.

Часто сотрудники считают, что это нужно для выявления и наказания непродуктивных работников. Важно показать, что система предназначена для сбора информации о производительности, а не наказания.

Перед внедрением программы нужно проинформировать сотрудников, сделать презентацию. Это поможет развеять мифы о том, как система работает и почему мы ее внедряем.

С помощью учета времени я понимаю, насколько эффективно идет работа, знаю, где искать слабые места. Важно понять, что система учета рабочего времени используется не ради слежки и удовлетворения любопытства начальника, а ради улучшения функционирования компании и оптимизации бизнес-процессов»

Система учета рабочего времени: за и против

Самый главный плюс внедрения подобных систем – у руководителя появляется больше информации о работе сотрудников. Он может посмотреть, кто приходит вовремя, а кто опаздывает, кто тратит время на работу, а кто – на беседы с коллегами. Проще оценить, сколько времени занимает работа, и рассчитать средние показатели. Например, скорость ответа у технической поддержки или время на подготовку квартального отчета у бухгалтера.

Сотрудники, понимая, что за ними наблюдают, стараются ответственнее подходить к работе, использовать только рабочие программы и не отвлекаться на социальные сети. В организациях с почасовой оплатой труда системы учета облегчают расчет заработка. Счет заказчику можно выставить исходя из данных о времени, потраченном на решение задачи персоналом. Если возникнет необходимость, в любое время можно посмотреть записи камер видеонаблюдения, историю звонков или отчеты тайм-трекеров.

Система учета рабочего времени предполагает определенные затраты: покупку оборудования для контроля, оплату программного обеспечения, найм работников, которые будут обслуживать систему мониторинга и анализировать данные.

Контроль времени сотрудников, как и корпоративный дресс-код, является фактором, который усиливает стресс и снижает мотивацию. Появляются способы обхода: работник, пришедший на работу первым, включает за всех компьютеры; подменяются карточки, по которым фиксируется время входа и выхода; используются анонимайзеры, чтобы обойти запрет на социальные сети; с помощью игрушек-маятников имитируется шевеление мышкой, а самые продвинутые пишут скрипты, «работающие» за них. Все это сильно ухудшает рабочую атмосферу.

Какие документы нужны для учета?

Обязанность вести учет рабочего времени закреплена за работодателем в статье 91 ТК РФ. Эта информация необходима не только для начисления зарплаты, но и для формирования общей картины работы организации.

Предприятия могут сами разрабатывать документы для учета, но чаще используют формы, предложенные Госкомстатом. Важный нюанс: табель по форме Т-12 (учет рабочего времени и оплаты труда) ведется от руки, а по форме Т-13 можно заполнять в электронном виде. И тот и другой документ ведется в единичном экземпляре. В них отражаются рабочие, выходные и праздничные дни, а также отпуска и больничные. Табель Т-13 распечатывается в конце месяца и подписывается руководителем. Срок хранения табеля учета составляет 5 лет, но может быть и увеличен. В небольшой организации учет обычно ведет секретарь или HR, в крупных компаниях вводится должность «табельщика». Стандартная продолжительность рабочего времени в России определена Трудовым Кодексом как 40-часовая рабочая неделя.

Если работодатель планирует устанавливать системы аудио- и видеонаблюдения, а также устройства, фиксирующие перемещения сотрудника, нужно издать локальный акт, в котором будет отражен новый порядок работы. Все работники должны быть ознакомлены с этим актом под подпись. Обработка биометрических персональных данных требует письменного согласия работника. Сотрудник может отказаться, но это будет означать, что он не сможет пройти на территорию предприятия, это равносильно отказу от работы.

Лучше всего проинформировать персонал заранее, ответить на возникшие вопросы, объяснить, зачем нужен учет рабочего времени для организации.

Резюмируем

Каждый собственник хочет быть в курсе того, чем занимаются его сотрудники, насколько эффективно они используют рабочее время. Самая старая и простая система учета рабочего времени – это ведение специальных табелей, но они малоинформативны, в них отражается только присутствие человека на рабочем месте.

Существует множество дополнительных способов контроля, каждый из которых имеет свои достоинства и недостатки. Выбирать оптимальный способ нужно исходя из специфики работы организации: на производстве достаточно системы пропусков, в IT-сфере важнее вести учет времени, потраченного на конкретную задачу.

Помимо очевидных плюсов: повышение эффективности работы, усиление контроля, возможность усовершенствовать учет; введение системы мониторинга имеет свои минусы: затраты на внедрение, повышение уровня стресса у сотрудников, ухудшение психологического климата. Все это нужно учитывать, чтобы выработать систему учета, которая поможет наилучшим образом контролировать время и на основе его анализа добиваться максимальной эффективности.

Тест из 30 вопросов междисциплинарного экзамена по дисциплине «Бухгалтерский учет» (Отличительная черта оперативного учета. Как определяется фактическая (балансовая) стоимость МПЗ, приобретенных за плату?)

ТЕСТ

для междисциплинарного экзамена по дисциплине «Бухгалтерский учет»

1. Выбрать правильный ответ.

Отличительная черта оперативного учета:

1. Обязательное документирование операций.

2. Быстрота получения информации.

3. Использование особых приемов сбора и обработки информации.

Ответ: 2.

2. Выбрать правильный ответ.

Основным для бухгалтерского учета является измеритель:

1. Денежный.

2. Трудовой.

3. Натуральный.

Ответ: 1

3. Выбрать правильный ответ.

Актив баланса – это группировка средств по:

1.Источником формирования и назначения.

2 Видам и размещению.

3 Видам и источникам образования.

Ответ: 2.

4. Выбрать правильный ответ.

Бухгалтер сделал проводку на счетах при реализации продукции Дт 90 Кт 62, но сделка сданным покупателем не состоялась. Какой проводкой следует отразить не состоявшуюся сделку?

1. Дт 62 Кт 90 2. Дт 90 Кт 62 – красное сторно

Ответ: 2.

5. Выбрать правильный ответ.

Излишки, выявленные в результате инвентаризации относятся на:

1. Прибыль.

2. Убыток.

3.Уставный капитал

Ответ: 1.

6. Выбрать правильный ответ.

Отличительная черта бухгалтерского учета:

1. Отсутствие специальной службы.

2. Быстрота получения информации.

3. Использование специальных методов сбора информации.

Ответ: 3.

7. Выбрать правильный ответ.

Предотвращение отрицательных результатов хозяйственной деятельности, обеспечение финансовой устойчивости является задачей учета:

1. Оперативного.

2. Бухгалтерского.

3. Статистического.

Ответ: 2.

8. Выбрать правильный ответ.

Пассив баланса – это группировка средств:

1. Источников образования и назначения.

2. Видам и размещению.

3. Фондам.

Ответ: 1.

9. Выбрать правильный ответ.

Имущество предприятия по источникам образования подразделяется на:

1. Заемные и привлеченные.

2. Собственные и привлеченные

3. Закрепленные и специального назначения.

Ответ: 2.

10. Выбрать правильный ответ.

Недостача товарно – материальных, ценностей по результатам инвентаризации, отражается на счетах:

1. «Уставный капитал»

2. «Добавочный капитал»

3. «Недостачи и потери от порчи ценностей»

Ответ: 3.

11. Выбрать правильный ответ.

На основании каких документов оформляются бухгалтерские записи на расчетном счете предприятия?

1. Расходного кассового ордера.

2. Денежного чека.

3. Платежного поручения.

4. Выписки по счету

Ответ: 2, 3, 4

12. Выбрать правильный ответ.

При падении валютного курса на валютном счете возникает курсовая разница:

1. Положительная

2. Отрицательная

Ответ:2

13. Выбрать правильный ответ.

Какой бухгалтерской проводкой следует отразить операцию поступления на валютный счет предприятия выручки от реализации продукции в безналичной форме?

1. Дт 52/1 Кт 62 2. Дт 52/2 Кт 62 3. Дт 52/3 Кт 62

Ответ: 1

14. Выбрать правильный ответ.

Какой бухгалтерской проводкой следует отразить операцию поступления в кассу денежных средств с расчетного счета?

1. Дт 50 Кт 52 2. Дт 50 Кт 51 3. Дт 50 Кт55

Ответ: 2

15. Выбрать правильный ответ.

Какой бухгалтерской проводкой следует отразить операцию списания с расчетного счета средств под оплату чеков?

1. Дт 52 Кт 51 2. Дт 55 Кт 51 3. Дт 51 Кт55

Ответ: 2

15. Выбрать правильный ответ.

Какой бухгалтерской проводкой следует отразить операцию поступления на валютный счет купленной валюты за рубли?

1. Дт 52/3 Кт57 2. Дт 52/1 Кт57 3. Дт 52/2 Кт 57

Ответ: 1

16. Выбрать правильный ответ.

Какой бухгалтерской проводкой следует отразить положительную курсовую разницу от продажи валюты?

1. Дт 99 Кт91 2. Дт91 Кт 99

Ответ: 2

17. Выбрать правильный ответ.

Какими бухгалтерскими проводками следует отразить поступление на расчетный счет предприятия кредита банка?

1. Дт 51 Кт 67 2. Дт 51 Кт 66 3. Дт 51 Кт 68

Ответ: 1,2

18. Выбрать правильный ответ.

Какой бухгалтерской проводкой следует отразить операцию погашения рублевого краткосрочного кредита банка?

1. Дт 66 Кт51 2. Дт 66 Кт52/3 3. Дт 66 Кт52/2

Ответ: 1

19. Выбрать правильный ответ.

Лимит кассового остатка предприятие определяет:

1. Самостоятельно.

2. По согласованию с банком

3. По решению ЦБ РФ.

Ответ: 2.

20. Выбрать правильный ответ.

Для учета операций с иностранной валютой сколько ведется кассовых книг?

1. Одна

2. Две.

3. Три.

Ответ: 1

21. Выбрать правильный ответ.

Какую операцию отражает бухгалтерская проводка – Дт 50/2 Кт 52/2

1. Поступление наличных денежных средств с расчетного счета.

2. Поступление безналичных денежных средств на текущий счет.

3. Поступление валютных средств с текущего счета

Ответ: 3.

22. Выбрать правильный ответ.

Какой бухгалтерской проводкой следует отразить операцию выдачи наличных денежных средств подотчетному лицу на приобретение материальных ценностей?

1. Дт 71 Кт 50 2. Дт 50 Кт 71 3. Дт 10 Кт 50

Ответ: 1

23. Выбрать правильный ответ.

Какой бухгалтерской проводкой следует отразить операцию выдачи наличных денежных средств сотрудникам в виде заработной платы?

1. Дт 71 Кт 50 2. Дт 70 Кт 50 3. Дт 76 Кт 50

Ответ: 2

24. Выбрать правильный ответ.

Какой бухгалтерской проводкой следует отразить операцию поступления наличных денежных средств в кассу от виновного лица?

1. Дт 50 Кт 94 2. Дт 50 Кт 70 3. Дт 50 Кт 73

Ответ: 3.

25. Выбрать правильный ответ.

На основании каких документов выдаются денежные средства под отчет на приобретение канцелярских товаров?

1. Приходного кассового ордера.

2. Расходного кассового ордера.

3. Служебной записки .

4. Командировочного удостоверения.

5. Приказа управляющего.

Ответ: 2. 3.

26. Выбрать правильный ответ.

Какими проводками следует отразить операции по приобретению основных средств за плату, если расчет произведен, оборудование получено и оприходовано?

1. Дт 19 Кт 60 2. Дт 08 Кт 60 3. Дт 51 Кт 60 4. Дт 60 Кт 51

Ответ: 1, 2, 4

27. Выбрать правильный ответ.

Какой проводкой следует отразить операцию поступления нематериальных активов в качестве взноса в УК?

1. Дт 04 Кт 08 2. Дт 08 Кт 75 3. Дт 04 Кт 99

Ответ: 2.

28. Выбрать правильный ответ.

Какой проводкой следует отразить операции приобретения основных средств через подотчетное лицо, если предъявлен авансовый отчет и документы подтверждающие расходы?

1. Дт 01 Кт 71 2. Дт 26 Кт 71 3. Дт 08 Кт 71

Ответ: 3.

29. Установить соответствие между колонками 1 и 2, проставив в ответе соответствующие цифры.

|

Виды активов |

Наименование активов |

|

1. Оборотные 2. Внеоборотные |

А. Деловая репутация организации Б. Полуфабрикаты В. Канцелярские товары Г. Компьютеры Д. незавершенное производство |

Ответ: 1 – А, Г. 2 – Б, В, Д.

30. Выбрать правильный ответ.

Как определяется фактическая (балансовая) стоимость МПЗ, приобретенных за плату?

1. с учетом оценки независимого оценщика и расходов на приведение МПЗ в состояние, пригодное для использования:

2. с учетом всех затрат на приобретение и расходов на приведение МПЗ в состояние, пригодное для использования:

3. рыночной цене на день принятия к учету.

Ответ: 2