Содержание

- Отсрочка по ККТ до 2021 года для ИП без наемных работников

- ИП без наемных работников получат право работать без ККТ до 2021 года (но не все)

- Почему вносятся поправки, касающиеся ИП без наемных работников

- «Бескассовых» видов деятельности в п. 2 ст. 2 54-ФЗ стало больше

- ИП, работающие как распространители билетов в театр с рук (либо лотка), могут работать без ККТ

- Резюме

- Нужна ли онлайн касса для ИП на патенте?

- Законодательство о ККТ

- Правила для патентной системы

- Кто должен применять ККТ при покупке патента

- У кого есть возможность сэкономить

- Как правильно работать без ККТ

- Что ждет ИП на ПСН в 2020 году

- Подведем итоги

- ККТ при патентной системе налогообложения

- Должен ли ИП на патенте применять ККТ

- ККТ для ИП на патенте

- Как применять ККТ при продаже алкоголя

- ПСН, общепит и алкоголь

- Два закона — две нормы

- Что ещё

- Касса для ИП на патенте

- ИП на патенте нужна ли касса?

- Когда ИП на патенте должны подключить онлайн-кассу?

- В каких случаях ИП на ПСН может не использовать ККТ:

- Какой фискальный накопитель должны установить ИП на Патенте?

- Что делать, если пока нет ККТ?

- Как выдаются чеки и БСО?

- Получат ли ИП на патенте налоговый вычет?

- Варианты и стоимость онлайн-кассы для ИП на патенте

- Ознакомьтесь с нашим каталогом продукции

- ИП на патенте: нужен ли кассовый аппарат в 2018 — 2019 годах

Отсрочка по ККТ до 2021 года для ИП без наемных работников

В Закон 54-ФЗ, регламентирующий применение ККТ, вносится ряд поправок, касающихся ИП. Законопроект № 682709-7 () принят Советом Федерации и подписан Президентом — Федеральный закон 129-ФЗ от 06.06.2019 () предусматривает введение ряда весомых привилегий в части применения ККТ.

Далее рассмотрим кому отменили онлайн-кассы до 2021 года и при выполнении каких условий, а также что можно считать товарами собственного производства при их продаже индивидуальным предпринимателем.

ИП без наемных работников получат право работать без ККТ до 2021 года (но не все)

Пожалуй, наиболее масштабная категория хозяйствующих субъектов — которые получили освобождение от онлайн-касс в соответствии с законом 129-ФЗ от 06.06.2019 — индивидуальные предприниматели без работников. Правда, освобождение у них временное, хотя и довольно длительное — до 1 июля 2021 года.

При этом, право не использовать ККТ — в соответствии со статьей 2 закона 129-ФЗ от 06.06.2019 () имеют ИП без работников:

- продающие товары собственного производства;

- самостоятельно оказывающие услуги (и выполняющие работы).

Считаем полезным привести текст статьи 2 закона 129-ФЗ от 06.06.2019 полностью:

Статья 2

- Установить, что индивидуальные предприниматели, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2021 года.

- Указанные в части 1 настоящей статьи индивидуальные предприниматели в случае заключения трудового договора с работником обязаны в течение тридцати календарных дней с даты заключения такого трудового договора зарегистрировать контрольно-кассовую технику.

Способ платежа — наличными, по карте или по безналу, значения не имеет. ИП вправе не выдавать плательщику ничего вместо кассового чека (но полезно будет что-то выдать — товарный чек или БСО, для поддержания лояльности покупателя/клиента). Если есть желание выдать товарный чек — то можно использовать «традиционный» на бумаге (содержащий реквизиты, приведенные в пункте 2.1 статьи 2 Закона № 54-ФЗ в редакции от 08.03.2015 года — в которой еще ничего не было сказано про онлайн-кассы), если БСО — по правилам, отраженным в постановлении Правительства России от 06.05.2008 № 359.

Дополнительную информацию о тот какие документы вместо кассового чека могут выдавать предприниматели, освобожденные от применения ККТ, читайте в ЭТОЙ СТАТЬЕ.

Как только у предпринимателя появляется наемный работник, то не позднее, чем через 30 дней после заключения контракта с ним, ИП должен зарегистрировать онлайн-кассу. В законе сказано (как и в других нормах законодательства, привязывающих отсрочку по онлайн-кассам к факту отсутствия наемных сотрудников), что имеется в виду трудовой договор. Но по-видимому, отсрочка исчезает и в том случае, если заключается гражданско-правовой контракт (используемый в качестве альтернативы тем, что составлены по ТК РФ).

Видео — о вносимых поправках по отсрочке установки онлайн-касс для ИП до 2021 года:

Если у ИП есть подрядчики в лице индивидуальных предпринимателей или ООО, то право на неприменение ККТ он, безусловно, сохранит по критерию отсутствия штата (если конечно не будет установлен редкий факт присутствия фактических трудовых отношений ИП как работодателя и хозяйствующего субъекта как исполнителя). Но — в ряде случаев может осложнить применение привилегии по ряду иных причин — рассмотрим данное обстоятельство далее.

Что такое товары собственного производства при их реализации индивидуальным предпринимателем?

Дело в том, что есть очевидный дискуссионный момент нормы — закрепляемой в Законе № 54-ФЗ и предусматривающей в рассмотренном выше порядке освобождение ИП без работников от онлайн-касс. Он заключается в отсутствии каких-либо официальных определений того, что считать «товаром собственного производства».

Так, ИП может выпускать какие-либо вещи сам полностью — например, плетя корзины из кустарников, которые вырастил сам, или же ограничиться доработкой уже готового изделия на конечной стадии (например, закупая готовые корзины и раскрашивая их в определенный цвет). Что же из указанных двух изделий — которые на выходе будут выглядеть одинаково, можно считать товаром собственного производства, то есть произведенным самим ИП?

В историческом контексте налоговых споров (расхождения в классификации различных событий хозяйственной жизни, как правило, порождают такие споры на практике) то, относится ли изделие к продукции собственного производства или нет, играло роль, прежде всего, в сфере налоговых правоотношений, связанных с использованием хозяйствующими субъектами различных специальных режимов налогообложения. Таких как, например, ЕНВД.

В зависимости от ситуации, при правомерной — с точки зрения ФНС, классификации изделия как товара собственного производства, хозяйствующий субъект в ряде случаев не мог претендовать на работу на вмененке. Как следствие — в отношении него ФНС могло инициировать (или, наоборот, отказаться от инициирования, если принятая налоговиками трактовка показала правоту проверяемого лица) тех или иных доначислений, связанных с неправомерностью применения льготного налогового режима. В свою очередь, сам хозяйствующий субъект мог предлагать налоговикам свою «правильную трактовку» — и даже доказывать свою позицию в суде.

Как следствие, наиболее логичным источником правды в рассматриваемом случае будут не нормативно-правовые акты (которые прямо не содержат критериев, по которым можно было бы определить, какой товар относится к продукции собственного производства, а какой — нет), а судебные прецеденты (и мнения высших судов — которые по факту могут быть основополагающими в оценке тех или иных событий хозяйственной жизни ИП и юрлиц государственными органами, что инициируют в отношении них различные проверки). В рассматриваемом случае — связанные с применением ЕНВД, как удачного примера налогового режима, где играет принципиальную роль то, занимается ли хозсубъект деятельностью по производству собственных товаров или нет.

В числе таких мнений — которое со стороны налоговиков с высокой вероятностью может быть учтено при классификации вида деятельности ИП, что рассчитывает на отсрочку во внедрении онлайн-касс — позиция Высшего арбитражного суда, закрепленная в постановлении Президиума ВАС РФ от 14.10.2008 № 6693/08 (). Там сказано, что продукцией собственного производства считается только та, в отношении которой хозяйствующий субъект организовал единый производственный цикл. Причем — на своей территории. И если (как в случае со спором, рассмотренным судом) хозсубъект передал свое сырье на переработку другому хозсубъекту, а затем, получив готовый продукт, продал его — то его вид деятельности будет классифицирован как торговля. В свою очередь, производителем будет считаться переработчик (несмотря на то, что дальнейшую продажу осуществлять не может и обязан передать готовую продукцию заказчику).

Таким образом, чем больше связанных друг с другом производственных операций осуществляет на своей территории индивидуальный предприниматель, тем больше шансов, что его производство будет признано «собственным». Чем меньше у него подрядчиков — тем с данной точки зрения лучше.

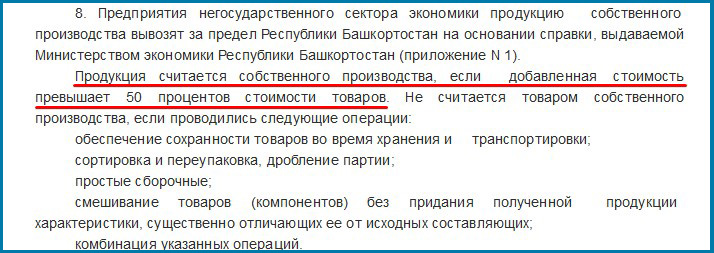

При желании можно покопаться в старых — но когда-то действовавших, региональных нормативных актах и даже зарубежных. Так, в постановлении Совета Министров Республики Башкортостан от 21.09.1993 года № 401 в п. 8 приложения 1 () сказано, что продукция собственного производства — та, по которой добавленная стоимость превышает 50% от отпускной стоимости товара.

К слову, весьма разумное определение: не исключено, к примеру, что ИП, ограничиваясь выкрашиванием уже сплетенной корзины, будет использовать дорогущую импортную краску — с ценой больше, чем у закупочной стоимости самих корзин. В этом случае, несмотря на простоту и «финальность» операции, он с чистой совестью отнесет эксклюзивный товар к продукции собственного производства — при необходимости доказав это счетами и чеками на оплату краски.

В Беларуси ранее действовал целый нормативный акт, определяющий то, какую продукцию относить к товарам собственного производства — Инструкция Министерства экономики Республики Беларусь от 14.11.1997 ().

Там применяется довольно сложная формула — включающая, к слову, тот же критерий добавленной стоимости. В белорусском варианте она при определенных обстоятельствах (например, если продукция выпущена, грубо говоря, в режиме отверточной сборки) должна быть в соответствии с данным нормативом, не менее 30% от отпускной стоимости товара.

Основной же критерий в соответствии с Инструкцией — наличие «большого расстояния» между характеристиками готовой продукции и деталей (сырья), которые использованы для ее изготовления — по товарной номенклатуре ТН ВЭД СНГ. По Инструкции для того, чтобы продукция была признана «собственной», исходная товарная позиция (сырье или материал) должна быть в ходе переработки сырья и деталей на производстве изменена на другую на уровне любого из первых четырех знаков номенклатуры. То есть, готовое изделие и сырье либо материал должны отличаться хотя бы на последнюю из четырех первых цифр номенклатуры.

Ознакомиться с номенклатурой можно — номинально она еще действует. И — при необходимости использовать в качестве аргумента при возможных спорах с налоговиками.

Если применить белорусское правило к номенклатуре в случае с корзинами — то отнести покрашенное силами ИП изделия к товарам собственного производства получится только по критерию «добавленная стоимость — 30%», поскольку исходный материал — сплетенная корзина, и готовая продукция — окрашенная корзина, так или иначе, будут классифицированы как один тип продукции, «корзина». В свою очередь, если отдельно закупаются краски и материалы для плетения — с помощью которых ИП изготавливает корзину сам, то выпускаемые им изделия безусловно будут относиться к товарам собственного производства. «Расстояние» между готовой продукцией и сырьем в данном случае будет более чем достаточным.

Также отметим наличие в Инструкции нормы о том, что собственная продукция должна изготавливаться штатными работниками предприятия. В рассматриваемом случае его можно понимать по аналогии: ИП должен изготавливать товар сам, не отдавая большого количества работы на подряд.

Оказание услуг и выполнение работ

С услугами — проще. Вообще не важно, каким образом, и с привлечением каких товаров или материалов они оказаны. Но главное — избежать сценариев ее классификации как торговли товарами не собственного производства. В самом общем случае это несложная задача — достаточно обеспечить соответствие деятельности определению «услуги», которой, в свою очередь, дано на нормативном уровне.

В частности, в пункте 5 статьи 38 НК РФ () сказано:

«5. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.»

Услуги современных ИП (общепит, бытовые, ремонтные, консультационные, образовательные) — совершенно типичны, и их сложно перепутать с торговлей.

Там же, в статье 38 НК РФ, к слову, дано определение товара и работы — совершенно не исключено, что они пригодятся ИП и в случае с установлением обстоятельств применения (неприменения) ККТ и в иных налоговых вопросах:

Товаром признается любое имущество, реализуемое либо предназначенное для реализации.

Работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Почему вносятся поправки, касающиеся ИП без наемных работников

Можно предположить, что данная поправка в части временного освобождения от онлайн-касс ИП без наемных работников связана с тем, чтобы уровнять их права с самозанятыми гражданами на период проводимого эксперимента. Как известно, в настоящее время официальная деятельность самозанятых граждан (уплачивающими налог на профессиональный доход НПД) ведется в качестве эксперимента только в четырех регионах (в Москве, Московской области, Калужской области и Татарстане). А как быть жителям других регионов?

Предположим, что гражданка А из Москвы самостоятельно оказывает услуги маникюра на дому и с 2019 года работает как самозанятая — при этом может не использовать онлайн-кассу по закону.

Гражданка Б из Санкт-Петербурга (или любого другого региона, не входящим в эксперимент по самозанятым), также оказывает подобные услуги маникюра на дому самостоятельно и, чтобы не нарушать закон, оформилась в качестве индивидуального предпринимателя. При этом (пока не были внесены соответствующие поправки) была обязана начать применять онлайн-кассу с 1 июля 2019 года. Гражданка Б и готова была бы работать как самозанятая, но у неё такой возможности нет — т.к. её регион не входит в пилотный проект.

Получается несправедливость — гражданки А и Б при осуществлении ими подобной деятельности находятся не в равных условиях:

- А в Москве (или других трех регионах эксперимента) может работать без ККТ;

- Б в Санкт-Петербурге (или любом другом регионе, не входящим в эксперимент по самозанятым) должна применять онлайн-кассы с 01.07.2019.

Вводимые поправки восстанавливают справедливость: ИП без наемных работников могут осуществлять деятельность (близкую к деятельности самозанятых) до 2021 года (на период эксперимента по самозанятым только в 4-х регионах) без применения онлайн-касс, а после вступления в силу закона для самозанятых на всей территории РФ — у них будет возможность зарегистрироваться в качестве самозанятых в любом регионе РФ и тем самым получить возможность не применять ККТ уже по данному признаку.

Следует учесть, что для самозанятых есть ограничения по размеру дохода: до 200 тысяч рублей в месяц или 2,4 млн рублей в год. Если доход больше, то придется работать в качестве ИП или юридического лица.

Вернемся к обсуждению вносимых поправок.

«Бескассовых» видов деятельности в п. 2 ст. 2 54-ФЗ стало больше

По новому закону должен откорректироваться также перечень видов деятельности (в значительной степени общий как для ИП, так и для юрлиц), при осуществлении которых контрольно-кассовую технику применять необязательно. Данный перечень стационарно закреплен в пункте 2 статьи 2 Закона № 54-ФЗ. Там — после принятия закона 129-ФЗ от 06.06.2019, появились нормы о том, что онлайн-кассы можно не применять (также без обязательной выдачи документа, альтернативного кассовому чека, но при желательности его выдачи — в виде товарного чека или БСО):

- ИП, при сдаче в аренду жилых помещений (добавлено «а также жилых помещений совместно с машино-местами, расположенными в многоквартирных домах»), если соответствующие помещения и машино-места принадлежат ИП на праве собственности;

- ИП (и юрлицам) при розничной продаже бахил.

При этом, ИП и юрлица сохранят возможность неиспользования ККТ при продаже бахил, даже если используют при такой продаже вендинговые аппараты.

ИП, работающие как распространители билетов в театр с рук (либо лотка), могут работать без ККТ

Следует сказать еще об одной привилегии, предусмотренной законом: в соответствии с ним от онлайн-касс бессрочно освобождены (в статье 2 54-ФЗ появится новый пункт 14) индивидуальные предприниматели, которые продают физлицам билеты и абонементы в театры, которые являются государственными или муниципальными учреждениями — при условии продажи данных билетов с рук либо с лотка.

Как и в случае с обычным, квалифицированным по пункту 2 статьи 2 закона 54-ФЗ освобождением от онлайн-кассы по тому или иному основанию, ИП, обилечивая граждан, вправе не выдавать вместо кассовых чеков ничего (но могут — товарные чеки или БСО).

А если расчеты ведутся через интернет, то кассовый чек (или БСО нового образца) выдается, в данном случае — в соответствии с правилами пунктов 5 и 5.3 статьи 1.2 Закона № 54-ФЗ — ).

Резюме

Итак, в соответствии с законом 129-ФЗ от 06.06.2019 индивидуальные предприниматели, оказывающие услуги и выпускающие товары собственного производства без привлечения наемных работников, могут до 1 июля 2021 года не использовать онлайн-кассы. Продающие билеты в государственные и муниципальные театры в офлайне — бессрочно.

Основные (неофициальные по существу, но вполне обоснованные — исходя из судебной практики и некоторых нормативных актов) критерии отнесения продукции к товарам собственного производства:

- соотношение добавочной стоимости и отпускной (желательно, чтобы первая была не менее 30-50% от второй);

- «расстояние» между готовой продукцией и используемыми при ее изготовлении сырьем и материалами по товарной номенклатуре;

- выполнение хозяйственных операций ИП самостоятельно или преимущественно самостоятельно — без привлечения подрядчиков в значительном объеме.

В любом случае, содержание производственного процесса налоговики будут смотреть по существу. И не исключено, что при наличии претензий ИП придется доказывать правоту в судебном порядке — так как федеральная нормативная база, на которую могли бы опираться стороны спора, в рассматриваемом случае отсутствует.

Единая государственная автоматизированная информационная система ЕГАИС: что это такое и как она работает.

Единая государственная автоматизированная информационная система ЕГАИС: что это такое и как она работает.

Что значит юридически значимый ЭДО, как он работает и кому подходит.

Система управления складом WMS https://onlain-kassy.ru/ispolzovanie/dop/wms-sistemy-upravleniya-skladom.html используется крупными компаниями, предлагающими складские услуги.

Видео — кому дана отсрочка по применению ККТ до 2021 года:

Нужна ли онлайн касса для ИП на патенте?

Третий год в России проводится реформа ККТ. За это время все организации установили современные аппараты, которые передают данные о продажах в ФНС через интернет. Предпринимателям же предоставлены определенные льготы, однако не всем. Давайте разберемся, когда нужна онлайн-касса для ИП на патенте, а кто из предпринимателей полностью освобожден от обязанности устанавливать эту технику.

Законодательство о ККТ

Основным нормативным актом, регулирующим применение кассовой техники, является закон № 54-ФЗ от 22 мая 2003 года. Начиная с 2017 года была проведена реформа ККТ, и этот документ сильно изменился.

Принципиальные новшества таковы:

- В общем случае компании и предприниматели при расчетах с физическими лицами за товары, работы и услуги в наличном и безналичном порядке должны применять онлайн-кассы. Такие аппараты снабжены специальным модулем памяти — фискальным накопителем, который сохраняет информацию в электронном виде. ККТ должна быть подключена к интернету, чтобы передавать сведения в ФНС. Подключение обеспечивает оператор фискальных данных, с которым необходимо заключить договор. Фискальный накопитель надо заменять раз в 1 или 3 года — в зависимости от деятельности и системы налогообложения.

- Онлайн-кассу применяют не только при приеме, но и выдаче наличных средств, при осуществлении операций с физическими лицами с помощью банковской карты, через расчетный счет, а также при оплате электронными средствами. Правила распространяются не только на покупку, но и возврат средств покупателю, получение и возврат предоплаты, предоставление товаров в рассрочку или кредит, выдачу денежных средств в обмен на прием чего-либо (например, лома металлов). А также любые другие операции, которые так или иначе связаны с приобретением товаров, работ или услуг.

Новые правила вводились поэтапно. Сначала под них попали все субъекты на основной и упрощенной налоговых системах, затем дошла очередь и до остальных.

При этом законодатели установили виды деятельности, которые не требуют применения онлайн-касс ни ИП, ни организациями. Они перечислены в пункте 2 статьи 2 закона 54-ФЗ. Это разносная и развозная торговля, продажа товаров на ярмарках, реализация некоторых видов продукции из цистерн, торговля мороженым и газетами в киосках. Также нет необходимости применять ККТ при оказании услуг репетиторов, нянь, сиделок и некоторых других. Освобождены от обязанности пробивать чеки и те ИП, которые сдают в аренду жилые помещения, находящиеся в их собственности.

Правила для патентной системы

ПСН применяют субъекты малого предпринимательства, и для них в ходе кассовой реформы предусмотрели определенные льготы. Их применение зависит от направления бизнеса, а также наличия персонала. Поэтому и решать, нужен ли кассовый аппарат для ИП на патенте в 2019, в каждом конкретном случае надо индивидуально.

Первоначально разработали такие принципы:

- Определили направления бизнеса на патенте, при занятии которыми возникает обязанность применять кассовую технику. Они перечислены в пункте 2.1 статьи 2 закона 54-ФЗ. Вся остальная деятельность на ПСН от этого освобождена.

- До 1 июля 2018 года обязали установить онлайн-кассы всех предпринимателей на ПСН, кто занимается торговлей и общепитом, используя труд наемных работников.

- Закрепили обязанность установить онлайн-кассу для остальных ИП на патенте с 1 июля 2019 года. Здесь имеются в виду предприниматели на ПСН, кому в принципе предписано использовать ККТ.

Бесплатная консультация по налогам

Однако 6 июня 2019 года был подписан закон № 129-ФЗ, которым введена очередная преференция по применению онлайн-кассы для ИП на патенте — отсрочка до 2021 года. Последние поправки в закон 54-ФЗ коснулись тех предпринимателей, которые оказывают услуги или выполняют работы либо реализуют товары собственного изготовления. Причем эта отсрочка введена для ИП не только на ПСН, но и на других налоговых режимах.

Таким образом, для ИП на патенте в 2019 году действует такое правило: если нет сотрудников, а бизнес ведется в сфере услуг (либо производится товар своими руками), то кассу можно не применять. Отсрочка действует до 1 июля 2021 года. С этой даты использовать онлайн-ККТ должны будут все остальные предприниматели на патенте, кто упомянут в законе 54-ФЗ.

Если такой предприниматель наймет хотя бы одного человека себе в помощь, то право на отсрочку он потеряет. В этом случае ему нужно будет в течение 30 дней купить и зарегистрировать в налоговой службе кассовый аппарат.

Тот факт, что онлайн-касса для ИП на патенте при оказании услуг нужна только при наличии сотрудников, сразу же породил новый вид злоупотребления. В законе четко указано, что нельзя нанимать работников именно по трудовому договору, чем и поспешили было воспользоваться некоторые предприниматели. Они стали увольнять персонал, нанятый в штат, и переводить на другие формы сотрудничества. Это формально давало бизнесменам право не устанавливать ККТ.

Однако ФНС предостерегает от такого поступка, поскольку это нарушает и налоговое законодательство, и трудовое право. Инспекторы отслеживают таких предпринимателей и впоследствии могут переквалифицировать гражданско-правовые отношения в трудовые. В итоге ИП все равно придется установить онлайн-кассы, но при этом на него могут наложить штрафы за нарушения.

Кто должен применять ККТ при покупке патента

Из сказанного выше следует, что для ИП на патенте в 2019 году введена обязанность пробивать чеки, если выполняется хотя бы одно из следующих условий:

- он нанимает работников;

- он занимается перепродажей товара.

Часть остальных предпринимателей обязана поставить ККТ к концу отсрочки, то есть к середине 2021 года. Список такой деятельности приведен в пункте 2.1 статья 2 закона 54-ФЗ:

- парикмахерские и косметические услуги;

- ремонт и обслуживание бытовой техники, включая часы;

- ремонт компьютеров и коммуникационного оборудования;

- техобслуживание и ремонт авто- и мототранспорта;

- перевозка грузов и пассажиров автомобильным или водным транспортом;

- медицинская деятельность и фармакология (при наличии лицензии);

- ветеринарные услуги;

- занятия по физкультуре и спорту;

- прокат какого-либо имущества;

- розничная торговля;

- услуги общественного питания;

- производство молочной продукции;

- рыбоводство и рыболовство;

- охота и охотничьи хозяйства.

При осуществлении остальных видов деятельности ИП на патенте смогут не применять онлайн-кассы и после 1 июля 2021 года.

У кого есть возможность сэкономить

Чтобы немного сократить затраты малого бизнеса в связи с внедрением новых ККТ, были введены налоговые вычеты. Для ИП на патенте в 2019 году предусмотрена возможность получить этот вычет только при том условии, что он установил аппарат до 1 июля.

Правила предоставления вычета такие:

- Сумма — 18 000 рублей на одну кассу, но не более расходов, понесенных на ее установку. Можно учесть цену самого аппарата, фискального накопителя, услуг по внедрению и обучению, программного обеспечения и прочие сопутствующие расходы.

- На размер вычета уменьшается сумма, которую нужно уплатить за патент. Можно сложить стоимость нескольких патентов, если они недорогие (меньше 18 000 рублей). Но лишь при условии, что для осуществления этой деятельности используется касса.

Как повлияет на вычет льгота по установке онлайн-кассы для ИП на патенте — отсрочка до 2021 года? Последние изменения законодательства дали предпринимателям право отложить эти затраты, однако лишили возможности сэкономить. Тем ИП, кто воспользовался отсрочкой, вычет не полагается. Дело в том, что в пункте 1.1 статьи 346.51 прямо прописано, что вычет предоставляется за налоговые периоды 2018 и 2019 годов.

Как правильно работать без ККТ

Все услуги, по которым можно получить патент, кроме перечисленных в подпункте 2.1 статьи закона 54-ФЗ, полностью освобождены от ККТ. Например, это пошив и ремонт одежды, текстиля и других изделий, химчистка, окраска обуви и одежды, услуги прачечных, изготовление ключей и галантерея, ремонт мебели, услуги в фотолаборатории, ремонт жилых помещений, в том числе сантехнические и электромонтажные работы, остекление лоджий, а также множество других.

Но в законе есть одно условие работы без ККТ на патенте — это выдача или направление покупателю документа, подтверждающего факт проведения расчета. Например, можно выписать товарный чек. В нем должны быть:

- порядковый номер;

- реквизиты;

- дата, время и место проведения расчета;

- наименование товаров и услуг;

- операция (приход, расход, возврат прихода или возврат расхода);

- цена;

- фамилия, имя отчество ИП и его ИНН;

- система налогообложения — ПСН;

- сумма расчета и его форма (наличными средствами, безналом);

- должность и ФИО работника, который провел расчет.

Что ждет ИП на ПСН в 2020 году

Законодательство постоянно меняется, и патентная система не избежала этой участи. 29 сентября 2019 года был принят закон 325-ФЗ, который внес очередные поправки в Налоговый кодекс. С 1 января 2020 года предпринимателям, которые применяют ПСН, запрещено продавать обувь, товары из меха, а также лекарственные средства, которые подлежат обязательной маркировке.

Если ИП будет торговать таким товаром, то он утратит право на применение патентной системы. Таким образом, учитывая последние новости законодательства, ИП на ПСН нужно либо пересмотреть ассортимент товаров, либо с начала следующего года сменить налоговый режим.

Подведем итоги

Итак, мы разобрались во всех подробностях с тем, нужен ли кассовый аппарат для ИП на патенте. Получается, что в 2019 году эта обязанность коснулась еще не всех. Но, к сожалению, самые последние законодательные новости дали повод для огорчения тем предпринимателям, которые торгуют некоторыми видами маркированной продукции.

В заключение напомним, что за нарушения, связанные с контрольно-кассовой техникой, КоАП предусматривает целый «букет» штрафов. Они собраны в статье 14.5 Кодекса. Например, за неприменение ККТ предприниматель может поплатиться суммой, равной 25-50% стоимости покупок, но не менее 10 тыс. рублей. Если установить кассу, которой нет в реестре ФНС, либо нарушить порядок применения аппарата, штраф составит 1,5-3 тыс. рублей. Если же ИП «забудет» выдать или направить покупателю чек, это может обойтись ему в 2 тыс. рублей.

ККТ при патентной системе налогообложения

Патентную систему налогообложения (ПСН) применяют только индивидуальные предприниматели (ИП). И не все, а только те, кто имеет в штате не более 15 работников и годовую выручку не более 60 млн рублей.

Применять ПСН можно только в отношении тех видов деятельности, которые установлены пунктом 2 статьи 346.43 НК РФ. Это ремонт обуви, компьютеров, парикмахерские и косметические услуги, пошив швейных, меховых и кожаных изделий, услуги общепита и т.д. В Москве, например, определены 65 видов деятельности, подпадающие под применение этой системы налогообложения. И если до этого ИП на ПСН не пользовались ККТ, то теперь новые требования коснулись и тех, кто применяет данный спецрежим.

Должен ли ИП на патенте применять ККТ

Должен. С принятием Федерального закона от 03.07.2016 № 290-ФЗ, который внес существенные поправки в Федеральный закон от 22.05.2003 № 54-ФЗ), онлайн-кассы становятся обязательными и для них.

И если раньше предприниматели были освобождены от обязанности выдавать кассовые чеки и могли заменять их бланками строгой отчетности или квитанциями, то теперь применение онлайн-касс для ИП на патенте становятся обязательным условием ведения бизнеса.

ККТ для ИП на патенте

Разъясним отдельные моменты по применению онлайн-касс для плательщиков ПСН.

Если в соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона от 03.07.2016 № 290-ФЗ) ИП вправе были не применять кассовые аппараты, то они вправе не работать с кассой до 1 июля 2018 года.

До 1 июля 2018 года они могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт, выдавая покупателям документ, подтверждающий прием денежных средств за соответствующие товары (работы, услуги).

А уже с 1 июля 2018 года работать с онлайн-кассами ), которые будут в онлайн-режиме передавать всю информацию о расчётах в налоговые органы через операторов фискальных данных, должны все плательщики ПСН.

Как применять ККТ при продаже алкоголя

С 31 марта 2017 года обязанность по применению ККТ распространилась на ИП, которые продают пиво в розницу вне зависимости от места реализации (магазин или общепит). Это требование, установленное пунктом 10 статьи 16 Федерального закона от 22.11.1995 № 171-ФЗ, касается всех продавцов алкогольной продукции без исключения. В частности, и тех, кто применяет ПСН. Об этом Минфин России сообщает в письме от 31.03.2017 № 03-01-15/19106.

С 1 июля 2017 года вся применяемая ими контрольно-кассовая техника должна соответствовать новому порядку и обеспечивать передачу данных о продаже в ФНС через ОФД.

ПСН, общепит и алкоголь

ПСН могут применять ИП, осуществляющие предпринимательскую деятельность в сфере оказания услуг общественного питания через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. м по каждому объекту организации общественного питания. Это установлено подпунктом 47 пункта 2 статьи 346.43 НК РФ.

К услугам общественного питания не относятся услуги по производству и реализации подакцизных товаров, указанных в подпункте 3 пункта 1 статьи 181 НК РФ (подпункт 13 пункта 3 статьи 346.43 НК РФ). Подпунктом 3 пункта 1 статьи 181 НК РФ подакцизными товарами признается алкогольная продукция (водка, ликеро-водочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%. Если через объект организации общественного питания реализуются приобретенные для последующей реализации подакцизные товары, перечисленные в подпункте 3 пункта 1 статьи 181 НК РФ, как в упаковке и расфасовке изготовителя, так и без такой упаковки, то такая предпринимательская деятельность относится к услугам общественного питания, в отношении которых может применяться ПСН.

Таким образом, индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере оказания услуг общественного питания (включая реализацию покупных алкогольных напитков) через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. м, могут применять ПСН.

Минфин России разъяснил это в письме от 05.02.2015 № 03-11-12/4619. Аналогичные разъяснения ведомство приводит в письме от 04.05.2016 № 03-11-12/25886.

Два закона — две нормы

Как быть? Получается, что на основании Федерального закона № 171-ФЗ, ИП на ПСН, реализующие алкогольную продукцию, обязаны применять онлайн-кассы с 31 марта 2017 года, а согласно Федеральному закону № 54-ФЗ — с 1 июля 2018 года. На этот вопрос отвечает пункт 13 Постановления ВАС РФ от 11.07.2014 № 47. В нем разъясняется, что нормы Федерального закона № 171-ФЗ устанавливают особые требования в сфере розничной продажи алкогольной продукции, в связи с чем, являются специальными по отношению к положениям Федерального закона № 54-ФЗ.

То есть, необходимо руководствоваться пунктом 10 статьи 16 Федерального закона № 171-ФЗ и применять с 31 марта 2017 года онлайн-кассы.

Что ещё

До 1 февраля 2021 года ИП, применяющие ПСН (за исключением тех, кто торгует подакцизными товарами) могут не печатать на чеке и не передавать через ОФД данные о наименовании товара (услуги, работы).

А те, кто применяют фискальный накопитель на 13 месяцев ввиду отсутствия или дефицита на рынке фискальных накопителей на 36 месяцев, вправе применять такой фискальный накопитель на 13 месяцев до окончания срока действия ключа фискального признака. Кстати, если контролирующие органы обнаружат факт неприменения предпринимателем ККТ при реализации алкогольной продукции, то он может быть не оштрафован за это. Избежать административной ответственности ИП помогут заключение договора поставки фискального накопителя в разумный срок до окончания действия блока ЭКЛЗ или до определенного законодательством РФ о применении ККТ предельного срока возможности его использования. Об этом сообщается в письме Минфина России от 27.03.2017 № 03-01-15/17554.

Касса для ИП на патенте

Касса для ИП на патенте становится обязательной согласно 54-ФЗ . Из нашей статьи вы узнаете о точных сроках перехода на ККТ, об особенностях работы онлайн-касс и возможности получить налоговый вычет.

Специальные предложения на онлайн-кассы

Большой выбор оборудования по 54 ФЗ. Все кассы по ценам производителя с официальной гарантией. Приобрести кассу в нашем магазине стало еще выгоднее — действуют специальные предложения.

ПОЛУЧИТЬ ПРЕДЛОЖЕНИЕ В КАТАЛОГЕ ОНЛАЙН-КАСС

ИП на патенте нужна ли касса?

Согласно законодательству все предприниматели и организации должны использовать онлайн-кассы. Сроки для перехода на новый тип касс установлены законом для разных категорий бизнеса. ИП на патенте тоже должны установить онлайн-кассы. Среди обязанных на патенте есть и исключения. О них мы поговорим далее. Многие предприниматели не понимают, зачем покупать и устанавливать кассы, ведь это так затратно, тем более, что раньше прекрасно без них обходились. Тем не менее онлайн-кассы помимо очевидных минусов (таких, как финансовые и временные затраты) имеют и ряд очевидных преимуществ.

Плюсы онлайн-касс:

- Сокращение налоговых проверок в связи с тем, что касса передает все сведения о проведенных операциях на кассе в ОФД и ФНС.

- Возможность выдавать своим клиентам чек как в бумажной, так и электронной форме (посредством СМС или электронной почты).

- Более современное оборудование, выполненное с учетом последних разработок.

- Возможность быть в ногу со временем и работать в соответствии в законом.

- Более простой интерфейс и работа на кассе, не требуется какое-то особое обучение.

- Упрощенная работа с каталогом товаров, проще занести номенклатуру.

- Использование личных кабинетов на основе облачных технологий. Возможность управлять кассой (кассами, если их много) через интернет, работать с ценами, редактировать каталог. Удобная отчетность.

- Онлайн-касса делает возможным отслеживание остатков в режиме реального времени, сбора статистики по всем направлениям продаж.

- Можно приобрести кассу с эквайрингом и принимать безналичные платежи.

Так нужна ли касса при патенте? Однозначно, да. Это вложение поможет увеличить эффективность применяемых решений, более эффективно вести аналитику и планирование. Патент без кассового аппарата работать не может.

Когда ИП на патенте должны подключить онлайн-кассу?

Согласно изменениям в 54-ФЗ предложены новые сроки перехода на онлайн-кассы для ИП на Патенте или ЕНВД

В 2018 году на кассы перешли ИП на патенте сферы торговли и общепита с наемными сотрудниками, а также торгующие подакцизными товарами.

Онлайн-касса для ИП на патенте 2019

В 2019 году (до 01.07) на новые кассы обязаны перейти:

- Самозанятые ИП на Патенте и ЕНВД

- Организации и ИП сферы услуг

Что касается самозанятой категории ИП сферы услуг, то в 2020 году будет принят законопрокет, по которому такая категория оформляется как самозанятая. Для этой категории налоговая ставка назначается 4% при оказании услуг физическим лицам, а также 6% — юридическим. Самозанятая категория граждан может не устанавливать кассы.

С 01 июля 2019 года весь малый бизнес должен использовать новые онлайн-кассы. Но даже после 2019 года есть категории предпринимателей, которые могут не использовать кассы.

В каких случаях ИП на ПСН может не использовать ККТ:

- ремонтирует обувь

- сдаёт жильё

- ухаживает за детьми и инвалидами

- торгует на рынках и выставках

- торгует в киосках и др.

Какой фискальный накопитель должны установить ИП на Патенте?

Существует два вида фискальных накопителей:

- Сроком на 15 месяцев

- Сроком на 36 месяцев

ИП на Патенте или ЕНВД должны установить фискальный накопитель сроком на 36 месяцев, но только если в продаже нет подакцизных товаров. Если такие товары есть, то необходимо устанавливать ФН на 15 месяцев. Так же ФН на 15 месяцев можно установить если осуществляется сезонная торговля. Во всех остальных случаях ИП на специальных режимах должны установить ФН сроком 36 месяцев.

Что делать, если пока нет ККТ?

До покупки онлайн-кассы ИП на ПСН выдает по просьбе покупателя бланк строгой отчетности, товарный чек или квитанцию. ФНС назначит штраф в размере 2000 руб., если у предпринимателя не будет документа об оплате.

Если вы сначала зарегистрировали онлайн-кассу, а затем получили патент, то должны изменить параметры регистрации ККТ и указать новый режим налогообложения. Далее вам необходимо предоставить эти сведения в налоговую службу.

Например, если предприниматель на ПСН является владельцем парикмахерской и работает сам, то до 1 июля 2019 года он не использует ККТ и выдает БСО по старым правилам.

Если предприниматель работает в местности, где отсутствует связь, то он покупает ККТ, но не пересылает данные в ФНС через ОФД.

Как выдаются чеки и БСО?

Пока вы не купили онлайн-кассу, вы обязаны выдавать БСО, товарные чеки или квитанции.

После приобретения онлайн-кассы БСО и чек должны содержать одинаковые реквизиты и печататься только на онлайн-кассе. До 1 февраля 2021 года ИП на ПСН могут не указывать в документах наименование товара или услуги.

Получат ли ИП на патенте налоговый вычет?

ИП на ПСН получат налоговый вычет в размере 18 000 ₽ за одну ККТ, при условии если ее зарегистрируют в срок.

Получить вычет можно на технику из реестра налоговой службы, которую вы купили после 1 февраля 2018 года и до 1 июля 2019 года. Предприятия розничной торговли и общепита, которые имеют наёмных работников, получат вычет за кассу, если поставят её на учет до 1 июля 2018 года.

Варианты и стоимость онлайн-кассы для ИП на патенте

Проведем примерный расчет онлайн-кассы для ИП на Патенте:

- Новая онлайн-касса с ФН от 15000 руб.

- Подключение к ОФД на 1 год — 3000 руб.

- Электронная подпись для регистрации кассы в ФНС — 2000 руб.

Итого — 19900 руб.

Рассмотрим несколько вариантов:

Онлайн-касса aQsi 5 с эквайрингом

|

Онлайн-касса Вики Микро для алкоголя и пива

|

Эвотор 7.2 универсальный смарт терминал

|

Для тех у кого есть компьютер в торговой точке можно подобрать различные решения:

- Онлайн-касса Атол 30

- Дримкас Старт на базе бюджетной онлайн-кассы Вики принт и кассового ПО Set Start

Нужна помощь в подборе онлайн-кассы для ИП на патенте?

Не теряйте время, мы окажем бесплатную консультацию и подберем подходящую Вам онлайн-кассу.

ПОДОБРАТЬ ОНЛАЙН-КАССУ

Ознакомиться со всеми современными решениями онлайн-касс можно в нашем каталоге, а если Вы запутались и не знаете что выбрать, просто позвоните нам. Наши инженеры подробно проконсультируют Вас и помогут с правильным выбором!

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Онлайн-кассы

POS-системы

Кассовые аппараты

Сканеры штрих-кодов

Весы

Сейфы

Понравилась статья? Поделись ею в соцсетях.

-

Онлайн-касса для кальянной

Онлайн-касса для кальянной, согласно нормам законодательства, становится обязательной при осуществлении расчетов с клиентами. Большинство организаций и предпринимателей уже давно установили эту технику и пользуются её выгодами, однако есть и те, кто ещё до конца не разобрался в особенностях их работы. Поэтому в данной статье мы расскажем о том, кому и когда необходимо установить эту ККТ, как она работает и как…

773 Узнать больше

Фискальный регистратор — обзор популярных моделей

Фискальный регистратор — кассовый модуль, совмещающий в себе принтер чеков и устройство записи фискальных данных на фискальный накопитель. Фискальные данные — это все те сведения, которые отправляются через оператора фискальных данных и в налоговую службу (данные о расчетах по кассе, кассирах, времени открытия-закрытия смены и пр). Данные, фиксируемые на фискальном накопителе, не подлежат изменению. Если данные, которые зафиксированы регистратором отличаются…

674 Узнать больше

Упрощенная маркировка остатков обуви

Этапы маркировки обуви Маркировка обуви началась 1 июля 2019 года. С этой даты началась регистрация розничных магазинов, складов, транспортных служб, производителей и импортеров в новой информационной системе. Регистрация участников проходит на портале оператора Честный Знак. До 1 марта 2020 года маркировка товаров и отчетность в систему проходят на добровольных началах. Для производителей бесплатно выдаются программно-аппаратные комплексы, которые включают в себя…

483 Узнать больше

ФГИС Меркурий для общепита в 2018 году

С 1 июля 2018 года ФГИС Меркурий необходимо использовать всем организациям общепита, участвующим в обороте товаров животного происхождения. Каковы особенности этой программы, как её подключить и как с ней работать – на эти и другие весьма сложные вопросы мы и постараемся ответить в нашей статье. Регистрация в меркурий Россельхознадзор от 1 дня У нас Вы можете заказать регистрацию в ФГИС Меркурий…

698 Узнать больше

ИП на патенте: нужен ли кассовый аппарат в 2018 — 2019 годах

Есть четыре варианта ответа на вопрос: нужно ли ставить кассовый аппарат для ИП на патентной системе налогообложения (ПСН):

- нужно обязательно ставить;

- кассовый аппарат не нужен;

- нужно ставить с 2018 года;

- нужно ставить с 2019 года.

Когда кассовый аппарат нужно обязательно ставить

- При торговле подакцизными товарами. Подакцизные товары выведены в статье 181 НК РФ:

- этиловый спирт;

- спиртосодержащая продукция;

- алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- бензин;

- топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале

- температур от 280 до 360 градусов Цельсия.

- При использовании автоматического устройства для расчетов.

Автоматическое устройство для расчетов — это устройство типа терминалов оплаты Kiwi и других, в которых должен стоять кассовый аппарат, зарегистрированный не на Вашу организацию либо ИП, а на организацию с которой у Вас договор об установке этого аппарата у Вас в офисе или магазине (пункт .8 статьи 2 ФЗ-54). - продажа газет и журналов;

- продажа ценных бумаг;

- продажа водителем или кондуктором в салоне транспортного средства проездных документов;

- обеспечение питанием обучающихся и работников образовательных организаций («с улицы» никого не обслуживаете);

- разносная торговля в пассажирских вагонах поездов;

- торговля в киосках мороженым, безалкогольными напитками в розлив;

- торговля из автоцистерн;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт ключей;

- услуги нянь;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах;

- сдача индивидуальным предпринимателем в аренду жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- аптечные организации, находящиеся в фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах;

- оказание услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа культовых зданиях и сооружениях и на относящихся к ним территориях.

- Дата, время и место (адрес) осуществления расчета;

- Наименование организации-пользователя или фамилия, имя, отчество ИП;

- ИНН;

- Система налогообложения;

- Тип операции: приход, возврат, возврат прихода и т.д.;

- Наименование товаров, услуг платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок,

- стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость;

- Сумма расчета;

- Форма расчета: наличные, безнал, оплата картой и др.;

- Должность и фамилия лица оформившего документ.

- у Вас есть наемные работники (статья 7.1(2) 290-ФЗ);

- у Вас площадью торгового зала более 150 кв. м.;

- Вы оказываете услуги общественного питания, с площадью зала обслуживания более 150 кв. м.

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- ремонт мебели;

- услуги фотоателье, фото- и кинолабораторий;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- ремонт жилья и других построек;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- ветеринарные услуги;

- сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- изготовление изделий народных художественных промыслов;

- прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- услуги по уборке жилых помещений и ведению домашнего хозяйства;

- услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- услуги по зеленому хозяйству и декоративному цветоводству;

- ведение охотничьего хозяйства и осуществление охоты;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- экскурсионные услуги;

- обрядовые услуги;

- ритуальные услуги;

- услуги уличных патрулей, охранников, сторожей и вахтеров;49) оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- сушка, переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- товарное и спортивное рыболовство и рыбоводство;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- ремонт компьютеров и коммуникационного оборудования.

Когда кассовый аппарат не нужен

1. Если Вы занимаетесь только одним или несколькими видами деятельности из следующего списка (других видов деятельности Вы вести не должны):

*пункт 2 статьи 2 ФЗ-54

Вы не обязаны использовать кассовый аппарат в обозримом будущем. изменения 2018 и 2019 годов Вас также не коснуться.

Но, если Вам нужно что-то выдавать клиенту вместо чеков или для ведения внутренней отчетности, то можете приобрести ЧПМ: чекопечатающую машинку, которую не нужно регистрировать в налоговой.

Так же Вы не обязаны выдавать клиенту любые бумаги подтверждающие покупку услуги или товара или даже по его требованию

2. Если вы торгуете в отдаленном либо труднодоступном районе и эта территория внесена в региональный список отдаленных зон. (пункт 3 статьи 2 ФЗ-54). В этом случае Вы не должны применять кассовую технику, но по требованию клиента обязаны выдать ему документ, подтверждающий покупку товара.

В документе должны быть следующие данные (абзацы 4 — 12 пункта 1 статьи 4.7 ФЗ-54):

Кому кассовый аппарат нужно ставить с 01.07.2018 года

Вам нужно купить кассу если (подпункты 6-9 п. 2 ст. 346.26 НК РФ):

Кому кассовый аппарат нужно ставить с 01.07.2019 года

2. Занимаясь любыми другими видами деятельности на патенте одновременно соблюдаются 2 главных условия: