Содержание

- Когда мы откажемся от настольных компьютеров?

- БЛОК ЭКОНОМИКА / трудные задания + комментарий

- К какой амортизационной группе относится Персональный компьютер

- К какой амортизационной группе относится компьютер

- Амортизационная группа компьютера

- Требования к амортизационным группам

- К какой амортизационной группе относится компьютер в 2019 году — основное средство, монитор, блок

- К какой амортизационной группе отнести сервер

- Компьютер в сборе: особенности приобретения и принятия к учету (Мишанина М

- Код ОКОФ-2

- Значение кода ОКОФ для принтера

- Учет компьютеров и серверов

- ОКОФ: код 320.26.2

- Монитор: ОКОФ и амортизационная группа

- На какой код ОКОФ 2017 г

- Коды ОКОФ для офисной электроники

- Коды ОКОФ для офисной электроники

- Отвечаем на Ваши вопросы

- Компьютер: какая амортизационная группа

Когда мы откажемся от настольных компьютеров?

Александр Сергунов 46 3 года назад Ценитель TQ, личинка бизнес-информатика со множеством интересов.

Не смотря на то, что прогресс неустанно идет вперед и все устройства, используемые нами, постоянно претерпевают изменения, речи о прекращении использования настольных ПК в данное время не идет.Нет веских причин говорить о снижении их популярности. На самом деле просто произошел резкий рост популярности других устройств, таких как смартфоны и планшеты, что сделало настольные компьютеры менее распространенными по сравнению с этими двумя категориями. В предыдущих ответах было замечено, что «настолки» сохраняют популярность из-за их высоких характеристик и возможности несложного улучшения этих самых характеристик путем замены каких-то определенных комплектующих( легко опровергается, если вы проведете исследование того, какой процент обладателей настольных компьютеров заменял их составные части). Это, несомненно, важное свойство, однако оно не является определяющим в данном вопросе.

Настольные ПК это, по сути, первый по хронологии вид персональных компьютеров.В два раза позже стали появляться ноутбуки, которые сначала «оттянули» на себя лишь ту часть пользователей, которая не могла пользоваться стационарными компьютерами из-за их низкой мобильности. В современном мире ноутбуки успешно конкурируют с настольными ПК по всем параметрам, кроме одного, но очень важного — удобства использования органов управления. Использование стационарного компьютера можно сделать максимально комфортным для оператора, при этом имея в данный момент и приятный бонус в виде высоких характеристик.Из-за постоянного компромисса между размерами и параметрами ноутбуки ограничивают пользователя : плоская и плотно скомпонованная клавиатура, тачпад вместо мыши и тд. Большинство использует на ноутбуке подключаемую мышь, некоторые подключают внешнюю клавиатуру.Экран ноутбука обычно так же сравнительно скромных размеров, при этом он расположен гораздо ниже уровня глаз пользователя, что по современным нормам считается вредным из-за неудобного положения головы. Таким образом, если мы подключим к ноутбуку внешние клавиатуру и мышь, устранив таким образом минусы плотной компоновки и подключим все это к монитору, то получим, по сути, стационарный компьютер. То же верно сейчас для планшетов/смартфонов.Тут стоит заметить ,что популярность концепции стационара почти не привязана к виду системного блока, который некоторые до сих пор называют «процессором».Он может быть выполнен в виде «мини-тауэр»(малых размеров) или любом другом, вплоть до использования ноутбука или планшета/смартфона. Если при этом характеристики (цена, мощность, возможность подключения периферии) для конечного потребителя не теряются, то такое составное устройство окажется в итоге стационарным компьютером.

Рассмотрим гипотетическую ситуацию: завтра отечественная фирма «Эльбрус технолоджис» приступает к производству системного блока «Персональный спутник» размером 10х10 см. и имеющего характеристики в два раза более высокие, чем ваш любимый домашний настольный компьютер(условно возьмем 3.3 ГГц, 8 ядер, 8 ГБ оперативной памяти, 2 ГБ видеопамяти и 2 ТБ жесткий диск). Устройство работает с любой операционной системой. При этом компанией разработан универсальный разъем, к которому с помощью соответствующего переходника можно будет подключить любую периферию (старую или новую, не важно)Любые переходники вы можете заказать себе в комплект бесплатно. + компания ничем не ограничена и может выпускать и продавать эти устройства хоть миллиардными тиражами, доставляя товар прямо к вашей постельке.Совокупная стоимость этого «чуда» составляет 1 российский рубль (доллар, евро, зайчик — не важно).

Этот пример не имеет ничего общего с реальностью, он приведен просто для того, чтобы показать, что сам по себе «привычный системный блок» не является основой концепции настольного компьютера, а причиной того что они «такие, какие есть» являются высокая стоимость, сложность замены и так далее (барьеры).При таком сценарии пройдет около месяца прежде чем порядка 80-90% системных блоков персональных компьютеров окажутся заменены на наше чудо-устройство. Останутся: раритетные и эксклюзивные системные блоки, блоки с лучшими параметрами + часть людей просто не захочет заниматься заменой.

Сейчас использование стационара обязательно почти для любых офисных работников, а так же для большинства людей, которым приходится много печатать или работать (инженеры, проектировщики, художники и др.) на компьютере, это связано со специализированной периферией и программными продуктами.

Причины популярности настольного компьютера сейчас:

1. Удобство управления

2. Относительная дешевизна готового рабочего места

3. Возможность облегченного усовершенствования

4. Возможность подключения различной периферии (наличие технической возможности и совместимости)

5. Ценовые и другие барьеры для замены техники.

Хотелось бы заметить, что различные вариации стационаров постоянно фигурируют в современной научной фантастике. Это можно считать за признак того,что в близкий период времени (около 20 лет) сама концепция такого компьютера никуда не исчезнет.

Таким образом, чтобы нивелировать все плюсы , которые сейчас предоставляет настольный компьютер, необходимо следующее:

1. Развитие технологии голопроекции: в жилищах повсеместно будет присутствовать проектор, позволяющий отображать изображение и осуществлять с ним обратную связь

2. Развитие технологий виртуальной реальности: рабочее место может и не понадобиться, если заменить его шлемом виртуальной реальности

3. Развитие технологий нейроинтерфейсов (вытекает из второго, связано с ним): органы управления могут быть полностью заменены управлением голосом и «управлением мыслью»

4. Создание программных продуктов, позволяющих объединить все это. На базе единой операционной системы должна быть осуществлена как возможность работы рядового пользователя, так и работа специалистов для решения специфических задач (программирование устройств и так далее( работы, для которых сейчас используются отдельные интерфейсы и программы)

5. Искусственный интеллект, применительно к четвертому пункту. Может заменить бОльшую часть существующей сейчас работы.

БЛОК ЭКОНОМИКА / трудные задания + комментарий

Краткие выводы по разделу

1. Экономика – многозначное понятие, которое может рассматриваться и как совокупность отношений в области производства, распределения, обмена и потребления материальных благ, и как хозяйство (хозяйственная деятельность) конкретного субъекта (государства, фирмы, семьи), и как область знаний об особенностях поведения людей в процессе производства и потребления материальных благ, о способах распределения и потребления ограниченных ресурсов. 2. Ограниченность ресурсов – недостаточность производственных ресурсов, необходимых для создания экономических благ. Потребности общества безграничны, а ресурсы ограничены. Любое общество стремится найти пути оптимального использования ограниченных ресурсов, и вынуждено выбирать варианты их распределения. Поэтому вопросы: что, как и для кого производить, — являются главными вопросами экономики. 3. Факторы производства – это экономические ресурсы, непосредственно задействованные в конкретном технологическом процессе. Выделяют три основных фактора производства: труд (та часть трудоспособного населения, которая непосредственно занята в производственном процессе на том или ином предприятии); капитал (совокупность материальных и финансовых ресурсов предприятия, представленная в двух формах – натурально вещественной (здания, сооружения, станочный парк, оборудование и т.д.) и стоимостной (деньги на счетах, ценные бумаги)); земля (в широком смысле означает все используемые в производственном процессе природные ресурсы; в узком – объект хозяйствования (пахотная земля) или объект собственности). В качестве самостоятельных факторов современного производства выделяют информацию и предпринимательские способности (способность человека организовать производство, оптимально скомбинировав факторы производства и определив стратегию производственной деятельности в условиях рыночной конкуренции, добиться необходимого результата в виде прибыли). 4. Экономическая система – это система общественного производства, охватывающая процессы производства, распределения, обмена и потребления. Экономические системы различаются способами решения основных вопросов экономики. Различают традиционную, командную (плановую, централизованную), рыночную и смешанную экономические системы. 5. Собственность – это принадлежность каких-либо ценностей определенным лицам. Необходимо помнить, что в юридическом плане существуют три правомочия собственности (владение, пользование и распоряжение), и уметь различать их на конкретных примерах. 6. Предпринимательством называется инициативная самостоятельная деятельность людей, направленная на получение прибыли или личного дохода, осуществляемая от своего имени или под юридическую ответственность фирмы, предприятия. Бизнес может быть организован в индивидуальной и коллективной формах (полное и коммандитное товарищество, кооператив, акционерное общество, общество с ограниченной ответственностью, муниципальное и государственное унитарное предприятие и т.д.). 7. Налоги – обязательные платежи частных лиц и фирм в пользу государства, выполняющие фискальную (наполнения государственного бюджета), распределительную, антиинфляционную, контрольно-учетную и социально-воспитательную функции. Различают прямые и косвенные налоги. Налоговая политика – это система мероприятий, проводимых государством в области налогообложения. 8. Под безработицей понимают превышение предложения рабочей силы над спросом на нее, излишек рабочей силы. В зависимости от причин различают фрикционную, структурную и циклическую безработицу. Фрикционная безработица – безработица, вызванная постоянными и необходимыми изменениями в размещении ресурсов общества между сферами производства товаров и услуг. Это тот случай, когда наниматели не имеют сведений о наличии нужных работников, либо работники не знают о наличии свободных рабочих мест. В ситуации фрикционной безработицы работники довольно долго подыскивают рабочее место, в наибольшей степени соответствующее их запросам. Структурная безработица вызывается изменениями в структуре национальной экономики. Циклическая безработица возникает в результате спада производства, происходящих регулярно (циклически). Спад производства влечёт снижение спроса на все его факторы, в том числе и на труд. Выделяют также и сезонную безработицу. Задания для систематизации материала

У ровень А

ровень А

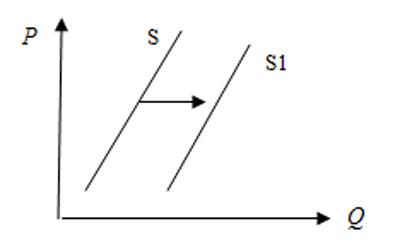

1. На рисунке отражена ситуация на рынке зерна: линия предложения S переместилась в новое положение S1 (P – цена товара, Q – количество товара). Это перемещение может быть связано, прежде всего, с (со)

1) предоставлением производителям зерна налоговых льгот 2) снижением цен на топливо и удобрения 3) ростом числа хлебопекарных и кондитерских предприятий 4) ожиданиями низкого урожая зерна

Ответ: 4

2. На рисунке отражена ситуация на рынке экзотических фруктов: линия предложения S переместилась в новое положение S1 (P – цена товара, Q – количество товара). Это перемещение может быть связано, преждевсего, с (со) 1 ) высоким урожаем экзотических фруктов 2) снижением доходов потребителей 3) ростом таможенных пошлин на импорт фруктов 4) повышением тарифов на грузовые перевозки

) высоким урожаем экзотических фруктов 2) снижением доходов потребителей 3) ростом таможенных пошлин на импорт фруктов 4) повышением тарифов на грузовые перевозки

Ответ: 1

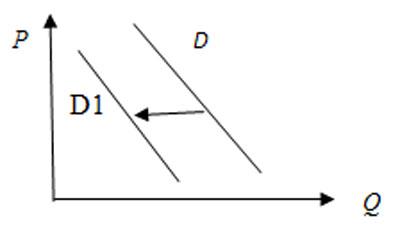

3. На рисунке отражена ситуация на рынке стационарных компьютеров: линия спроса Dпереместилась в новое положение  D1 (P – цена товара, Q – объем спроса товара). Это перемещение может быть связано, преждевсего, с (со)

D1 (P – цена товара, Q – объем спроса товара). Это перемещение может быть связано, преждевсего, с (со)

1) ростом числа продавцов компьютеров на рынке 2) переходом многих пользователей на ноутбуки и нетбуки 3) снижением пошлин на ввод комплектующих для стационарныхкомпьютеров 4) существенным удешевлением системных блоков и мониторов

Ответ: 2

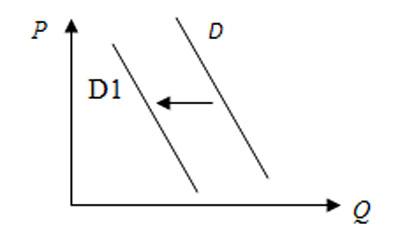

4. На рисунке отражена ситуация на рынке телевизоров: линия спроса D переместилась в новое положение D1 (P – цена товара,Q – объём спроса товара). Это перемещение может быть вызвано в первую очередь

1) снижением доходов потребителей 2) увеличением налогов на производителей телевизоров 3) удешевлением технологии производства телевизоров 4) увеличением количества магазинов, торгующих телевизорами

Ответ: 1

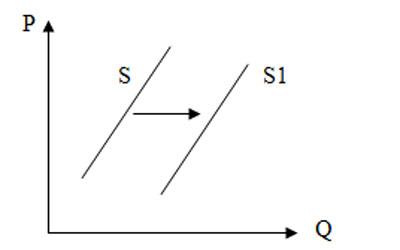

5. На рисунке отражена ситуация на рынке производителей косметики: линия предложения S переместилась в новое положение S1 (P — цена товара, Q — объём предложения т овара). Это перемещение может быть связано в первую очередь с

овара). Это перемещение может быть связано в первую очередь с

1) увеличением доходов потребителей 2) сокращением количества потребителей 3) снижением налогов на производителей косметики 4) закрытием ряда косметических фирм

Ответ: 3

Чтобы понять рыночную экономику во всей ее полноте, необходимо хорошо усвоить два фундаментальных понятия: спрос и предложение. Спрос – отражает то количество товара, которое покупатели готовы купить по каждой из предложенных цен, в данном месте, в данное время. Закон спроса – при прочих равных условиях, повышение цены вызывает понижение величины спроса; понижение цены – повышение величины спроса, то есть отражает обратную зависимость между ценой и количеством товара. Неценовые факторы, влияющие на спрос: 1. Уровень доходов в обществе; 2. Размеры рынка; 3. Мода, сезонность; 4. Наличие товаров-субститутов (заменителей); 5. Инфляционные ожидания. Предложение – отражает то количество товара, которое производители согласны представить на рынок по данной цене.Закон предложения – при прочих равных условиях, повышение цены приводит к росту величины предложения; снижение цены – к снижению величины предложения. Факторы, влияющие на предложение: 1. Наличие товаров заменителей; 2. Наличие товаров-комплементов (дополняющих); 3. Уровень технологий; 4. Объём и доступность ресурсов; 5. Налоги и дотации; 6. Природные условия; 7. Ожидания (инфляционные, социально-политические); 8. Размеры рынка.

Уровень В

В3. Установите соответствие между факторами производства и их примерами: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

А) токарный станок |

1) земля |

|||||

|

Б) каменный уголь |

2) труд |

|||||

|

В) наладчик оборудования |

3) капитал |

|||||

|

Г) офис фирмы |

||||||

|

Д) менеджер |

||||||

|

А |

Б |

В |

Г |

Д |

||

Запишите получившуюся последовательность цифр (без разделяющих знаков) в строку ответа. Ответ: 31232 В3. Установите соответствие между видами рынков и объектами спроса и предложения на этих рынках: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

А) бытовая техника |

1) рынок труда |

|

Б) иностранная валюта |

2) рынок капиталов |

|

В) услуги адвоката |

3) рынок товаров |

|

Г) муниципальные облигации |

|

|

Д) страхование жизни |

|

А |

Б |

В |

Г |

Д |

Запишите получившуюся последовательность цифр (без разделяющих знаков) в строку ответа. Ответ: 32123 В3. Установите соответствие видов налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

А) подоходный |

1) прямые налоги |

|

Б) с продаж |

2) косвенные налоги |

|

В) акцизный сбор |

|

|

Г) на наследство |

|

|

Д) на имущество |

|

|

Е) на добавленную стоимость |

|

А |

Б |

В |

Г |

Д |

Е |

Запишите получившуюся последовательность цифр (без разделяющих знаков) в строку ответа. Ответ: 122112 В3. Установите соответствие действий и элементов статуса собственника: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

А) содержать в порядке |

1) права (полномочия) |

|

Б) нести финансовые расходы |

2) обязанности |

|

В) владеть |

|

|

Г) платить налоги |

|

|

Д) извлекать полезные свойства |

|

|

Е) распоряжаться |

|

А |

Б |

В |

Г |

Д |

Е |

Запишите получившуюся последовательность цифр (без разделяющих знаков) в строку ответа. Ответ: 221211 В4. Найдите в приведенном списке примеры, относящиеся к земле как фактору производства, и запишите цифры, под которыми они указаны. 1) денежные средства 2) участок пашни 3) залежи нефти 4) станки и оборудование 5) лесной массив 6) здания, сооружения

Ответ: 235 В4. Найдите в приведенном списке проявления экономической сферы общественной жизни, и запишите цифры, под которыми они указаны. 1) инфляция, 2) победа на выборах оппозиционной партии, 3) митинг в защиту конституции, 4) снижение темпов промышленного роста, 5) введение налога с продаж, 6) учредительный съезд партии. Ответ: 145 В4. Найдите в приведенном списке характеристики, присущие любому налогу, и запишите цифры, под которыми они указаны. 1) обязательность уплаты, 2) безвозмездность, 3) пропорциональность доходу, 4) возвратный характер, 5) законодательное установление. Ответ: 125 В4. Обведите в приведенном списке те категории населения, которые включаются в численность рабочей силы, и обведите цифры, под которыми они указаны. 1) домохозяйки, 2) частично занятые на производстве, 3) не имеющие работы, но активно ее ищущие, 4) отбывающие срок заключения в тюрьмах, 5) работающие по гибкому графику. Ответ: 235 В6. Прочитайте приведенный ниже текст, в котором пропущен ряд слов.Выберите из предлагаемого списка слова, которые необходимо вставить наместо пропусков.

«В современной экономике действуют три главных _____ (А): производители экономического продукта, его потребители и _____ (Б). Между ними происходит весьма интенсивный _____ (В) товарами, услугами, денежными средствами, информацией. Государство обеспечивает определенную упорядоченность экономических процессов, их правовое _____ (Г), защиту прав и интересов отдельных участников экономических отношений. В то же время государство выступает как весьма крупный _____ (Д) товаров, услуг, информации. В то же время государство является _____ (Е), оно приобретает у производителей военную технику для армии, продукты питания для государственных запасов, компьютерную технику для государственных органов и учреждений.»

Слова в списке даны в именительном падеже. Каждое слово(словосочетание) может быть использовано только один раз.Выбирайте последовательно одно слово за другим, мысленно заполняякаждый пропуск. Обратите внимание на то, что в списке слов больше, чемвам потребуется для заполнения пропусков.

Список терминов: 1) производитель, 2) обмен, 3) объект, 4) государство, 5) предложение, 6) субъект, 7) регулирование, 8) спрос, 9) потребитель

В данной ниже таблице приведены буквы, указывающие на пропуск слова. Запишите в таблицу под каждой буквой номер выбранного вами слова.

|

А |

Б |

В |

Г |

Д |

Е |

Ответ: 642719

Уровень С

С6. С помощью трех примеров проиллюстрируйте процесс государственного регулирования экономики. Ответ: 1) принятие закона о ставке минимальной оплаты труда – правовое регулирование трудовых отношений; 2) Центральный банк устанавливает размер ставки процента за кредит – регулирование денежного обращения; 3) повышение таможенных пошлин на отдельные виды потребительских товаров – регулирование налогообложения. С6. Покажите на конкретном примере, к каким экономическим последствиям приводят принудительное установление государством цен на товары ниже рыночных. Укажите два последствия. Ответ: Последствия: 1)появление товарного дефицит;, 2)рост теневой экономики; 3)оживление спекуляции. Примером является ситуация в СССР в 80-е годы власти с помощью введения всевозможных карточек, талонов пытались ограничить спрос и сдержать рост цен. С6. Подтвердите тремя примерами необходимость участия государства в экономической жизни общества (необходимость государственного регулирования экономики). Ответ: 1. В ряде стран введены специальные налоги на сверхприбыль компаний, косвенные налоги на приобретение предметов роскоши, то есть государство решает проблему смягчения неравенства доходов и богатства за счет их частичного перераспределения. 2. В Европейском суде несколько лет длится процесс против компании «Майкрософт», обвиняемой в монополизации рынка, то есть государство, защищая интересы потребителей, принимает антимонопольное законодательство. 3. Отдельной статьей расходов государственного бюджета является финансирование правоохранительных органов, здравоохранения, образования, то есть государство обеспечивает предоставление населению страны общественных благ. С6. В стране Т. происходит становление рыночной экономики. Приведите три возможных примера, которые могли бы проиллюстрировать этот процесс. Ответ: 1) господствующее положение занимает частная собственность, то есть собственность, принадлежащая частным и юридическим лицам, которые на ее основе осуществляет производство; 2) предпринимателям гарантируется свобода их деятельности, государство вмешивается в экономику в минимальной степени и только с помощью правовых норм; 3) главными механизмами рыночной экономики являются свободная конкуренция, спрос и предложение, цена.

С7. В ходе социологических опросов 2002 и 2005 годов предлагалась такая формулировка одного из пунктов анкеты: «Люди по-разному устраивают свою жизнь, в разной мере приспосабливаясь к условиям. Какое из следующих высказываний точнее всего описывает ваше отношение к нынешней жизни?» Полученные данные представлены в таблице. Сделайте вывод об изменениях в настроениях современных россиян. Приведите (используя данные таблицы) три обоснования этого вывода.

|

Варианты ответа |

Число ответивших (в %) |

|

|

Мне приходится «вертеться», хвататься за любую возможность заработать, лишь бы обеспечить себе и близким терпимую жизнь |

||

|

Я свыкся с тем, что пришлось отказаться от привычного образа жизни, жить, ограничивая себя в большом и малом |

||

|

Я живу, как и раньше, для меня в последние годы ничего особенного не изменилось |

||

|

Мне удалось использовать новые возможности, чтобы добиться большего |

||

|

Я никак не могу приспособиться к нынешней жизни |

||

Ответ: Россияне постепенно приспосабливаются к современным условиям, хотя это нелегко. Обоснования: 1) только 12% никак не смогли приспособиться к нынешней жизни (за три года их число немного сократилось); 2)немного (на 3%) увеличилось число тех, кому удалось использовать новые возможности, чтобы добиться большего, доля тех, кто свыкся, что пришлось жить, ограничивая себя в большом и малом, сократилась на 6%.

Использованные материалы: 1. Аналитический отчет по результатам ЕГЭ 2010 г. Обществознание. (http://www.fipi.ru/view/sections/138/docs/522.html) 2.Демонстрационный вариантконтрольных измерительных материалов единогогосударственного экзамена 2011 годапо обществознанию. 3. Кодификатор элементов содержания и требований к уровню подготовки выпускников общеобразовательных учреждений для проведения в 2011 году единого государственного экзамена по обществознанию. 4. Открытый сегмент ФБТЗ — http://www.fipi.ru/

>Системный блок какая амортизационная группа 2019

К какой амортизационной группе относится Персональный компьютер

Код ОКОФ (версия до 01.01.2019) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Код ОКОФ (версия с 01.01.2019) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

К какой амортизационной группе относится компьютер

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ). Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

Компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности. Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ). А какая амортизационная группа у компьютера?

Амортизационная группа компьютера

Амортизационные группы по ОС с начала 2019 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО. По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2019.

Требования к амортизационным группам

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания. Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов.

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

К какой амортизационной группе относится компьютер в 2019 году — основное средство, монитор, блок

Согласно общепринятому классификатору ОК 013-94, который утвержден Постановлением Госстандарта России от декабря 1994 года № 359, все без исключения приборы и оборудование, которое включено в состав персонального компьютера, относятся к категории “Машины и оборудование”:

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого п редусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен.

К какой амортизационной группе отнести сервер

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека. Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании. А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

- Как ОС — если сервер дороже 100 000 руб. В таком случае нужно определить амортизационную группу и метод амортизации. Таким образом, учет имущества дороже 100 000 руб. совпадает и в бухучете (БУ), и в налоговом учете (НУ).

- Имущество дешевле 100 000 руб. в налоговом учете компания не имеет права амортизировать — это грубое нарушение правил ведения учета (ст. 120 НК РФ). Но такое имущество можно отнести к материальным расходам и списать равномерно с учетом срока полезного использования. В этом случае при учете ОС дороже 40 000 руб., но дешевле 100 000 руб. НУ и БУ компании будут совпадать.

- Компания может списать имущество дешевле 100 000 руб. в материальные расходы сразу — этот способ удобно выбрать, если сервер стоит дешевле 40 000 руб. Тогда НУ и БУ также будут совпадать. В противном случае возникнут временные разницы в соответствии с п. 4 ПБУ 18/02.

Компьютер в сборе: особенности приобретения и принятия к учету (Мишанина М

Для справки. Срок полезного использования объекта основных средств — это период, в течение которого предусматривается его использование в процессе деятельности учреждения в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях) (п. 44 Инструкции N 157н).

Согласно п. 34 Инструкции N 157н принятие к бухгалтерскому учету основных средств осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного первичными учетными документами, утвержденными Приказом N 173н , а именно актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001).

Код ОКОФ-2

ОКОФ-2 (ред. от 13.10.2019, с учетом изменений вст. в силу 01.12.2019) Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) вступил в действие с 1 января 2019 года в замен ОКОФ ОК 013-94

Для перевода кода ОКОФ в код ОКОФ2 используйте конвертер кода ОКОФ в ОКОФ2.

специальные комплекты инструмента для телекоммуникационного оборудования и линейно-кабельных работ; приспособления и оснастка для эксплуатационных работ в связи — первая группа (все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно)

Значение кода ОКОФ для принтера

С 1 января 2019 года вступил в силу новый классификатор основных фондов, он также известен как ОКОФ-2. Соответственно, должны быть использованы новое кодирование для основных средств, при этом старые классификаторы продолжают свое действие. Для быстрого перевода используется конвертер ОКОФ-2. При этом в новой версии также отсутствует понятие многофункционального устройства, и возникают сложности с кодированием техники.

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года. Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Учет компьютеров и серверов

- Щелкните по кнопке выбора в поле «Порядок включения стоимости в состав расходов» и выберите соответствующий элемент для целей налогового учета, в нашем примере выбираем «Начисление амортизации».

- Установите флажок «Начислять амортизацию». Если по налоговому учету не предполагается начислять амортизацию, флажок необходимо снять.

- В поле «Срок полезного использования (в месяцах)» укажите срок в месяцах для целей налогового учета.

- В поле «Специальный коэффициент» укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

- Кнопка Записать.

- Для вызова печатного бланка акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме ОС-1 используйте кнопку Акт о приеме — передаче ОС (ОС-1).

- Кнопка Провести.

При проведении документа сформировались проводки по дебету счета 08.03 «Строительство объектов основных средств» с кредита счетов 08.04 «Приобретение объектов основных средств» и 10.01 «Сырье и материалы». Из корреспонденции счетов видно, что по дебету счета 08.03 «Строительство объектов основных средств» формируется первоначальная стоимость собираемого объекта основных средств.

Казенным учреждением принято решение по учету компьютерной техники: системные блоки и мониторы учитывать раздельно в связи с тем, что монитор и системный блок легко разъединяются, мониторы можно переставлять между разными компьютерами, также они имеют разный срок полезного использования. При приобретении компьютеров учет системного блока и монитора ведется как учет самостоятельных основных средств. При этом клавиатура, мышь и другие части являются составными частями системного блока.

Как правильно и правомерно отразить в учетной политике данную ситуацию, так как у монитора и у системного блока один код ОКОФ и одна амортизационная группа, хотя по факту мониторы служат дольше? Если их учитывать отдельно, то какие будут коды ОКОФ у монитора и системного блока?

1 февраля 2019

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Действующее законодательство в области бюджетного учета не обязывает учитывать мониторы и системные блоки исключительно в составе персонального компьютера (рабочей станции). Поэтому казенное учреждение может принять решение об учете данных материальных ценностей в качестве самостоятельных объектов основных средств, обосновав свое решение.

2. В связи с отсутствием в ОКОФ ОК 013-2014 (СНС 2008) кода для системных блоков данные материальные ценности могут быть отнесены на код 330.28.23.23 «Машины офисные прочие» в качестве прочих машин, относящихся к компьютерной технике. Монитору может быть присвоен либо код 320.26.2 «Компьютеры, периферийное оборудование», либо код 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Обоснование вывода:

1. Отнесение имущества в состав основных средств осуществляется при выполнении критериев, перечисленных в п.п. 7, 8 СГС «Основные средства», п.п. 38, 39 Инструкции N 157н. Одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования: он должен быть более 12 месяцев, а вот стоимость объекта имущества, при отнесении его к основным средствам или материальным запасам значения не имеет. При этом согласно п. 10 СГС «Основные средства» объект должен быть предназначен для выполнения определенных самостоятельных функций. Кроме того, в соответствии с положениями СГС «Основные средства» объекты нефинансовых активов не могут быть отнесены к основным средствам в том случае, если они должны учитываться в составе материальных запасов в соответствии с требованиями п. 99 Инструкции N 157н (смотрите также раздел 3 «Методических рекомендаций, доведенных письмом Минфина России от 15.12.2017 N 02-07-07/84237). Важным новшеством является то, что теперь в составе объектов основных средств может быть учтена материальная ценность при условии, что субъектом учета прогнозируется получение от ее использования экономических выгод или полезного потенциала и первоначальную стоимость материальной ценности, как объекта бухгалтерского учета, можно надежно оценить (п. 8 СГС «Основные средства»).

Вместе с тем согласно положениям абзаца 5 п. 10 СГС «Основные средства» единицей учета основных средств может признаваться часть объекта имущества, если:

— в отношении данной части самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала;

— это часть имущества, имеющая отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала);

— стоимость части объекта имущества составляет значительную величину от общей стоимости объекта имущества.

При этом такая единица учета основных средств определяется вне зависимости от возможного физического обособления части объекта имущества.

Здесь необходимо отметить, что учет мониторов и системных блоков в качестве отдельных инвентарных объектов всегда был темой для споров и дискуссий. Причем специалисты финансового ведомства на протяжении достаточно длительного времени ранее давали разъяснения о необходимости их учета совместно в качестве единых инвентарных объектов. Такие рекомендации давались и для организаций некоммерческого сектора (смотрите, в частности, письма Департамента налоговой и таможенно-тарифной политики Минфина России от 29.10.2004 N 03-03-01-04/1/89, от 02.06.2010 N 03-03-06/2/110). При этом суды, рассматривая подобные споры, ранее вставали как на сторону учреждений (к примеру, постановление Восьмого арбитражного апелляционного суда от 07.12.2011 N 08АП-8357/11), так и на сторону контролирующих органов (например, постановление ФАС Восточно-Сибирского округа от 19.03.2012 N Ф02-601/12 по делу N А74-919/2011).

Недавняя судебная практика (к примеру, постановление АС Волго-Вятского округа от 26.12.2017 N Ф01-6014/17 по делу N А29-1287/2017), поддержанная Верховным Судом РФ (определение Верховного Суда РФ от 26.04.2018 N 301-КГ18-3857), свидетельствует о возможном учете мониторов и системных блоков как в качестве отдельных основных средств, так и в качестве единых инвентарных объектов. Исходя из анализа нормативных актов, суд приходит к выводу, что каждый из спорных объектов (системных блоков и мониторов), эксплуатирующихся учреждением в составе рабочих мест, не теряет своего функционального назначения вне комплекса: они пригодны для монтажа в различной комплектации и легко заменяемые; не придут в негодность при отсоединении от комплекса и могут быть использованы в составе другого комплекса; монитор и системный блок не являются единым целым, не смонтированы на одном фундаменте и не имеют общего управления; замена и перемещение системных блоков и мониторов возможны без какого-либо ущерба их назначению и могут производиться исходя из определяемой целесообразности при осуществлении производственной деятельности. Соответственно, системные блоки и мониторы могут быть учтены не только исключительно в качестве единого объекта основных средств — персонального компьютера, но и в качестве самостоятельных основных средств как отдельные конструктивно обособленные предметы, предназначенные для выполнения определенных самостоятельных функций.

Таким образом, нормативные акты в области бюджетного учета не обязывают учитывать мониторы и системные блоки исключительно в составе формируемого ими персонального компьютера. Учет системных блоков и мониторов в качестве отдельных основных средств возможен и должен определяться решением профильной комиссии учреждения. Единые нормы и критерии для принятия профильной комиссией соответствующих решений, в целях устранения возможных сомнений, следует установить учетной политикой учреждения. Так, например, если учреждением будут приобретаться комплектующие для их сбора в один компьютер, то в этом случае целесообразно будет учитывать их как единый инвентарный объект. Если же специфика использования составных частей компьютера и технические характеристики предполагают их раздельный учет, то действующее законодательство не ограничивает учреждение в этом праве. При этом любое решение профильной комиссии должно быть обосновано и аргументировано, подход к учету основных средств, которые используются одинаково, единообразным.

2. Отметим, что в Общероссийском классификаторе ОК 013-2014 (СНС 2008), принятом и введенном в действие приказом Росстандарта от 12.12.2014 N 2018-ст (далее — ОКОФ ОК 013-2014 (СНС 2008)), отдельных кодов для системных блоков и мониторов нет. Поэтому, если казенным учреждением будет принято решение об учете данных материальных ценностей как отдельных объектов основных средств, то для определения кодов ОКОФ необходимо обратиться к прямому и обратному переходным ключам между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008), утвержденным приказом Росстандарта от 21.04.2016 N 458.

Рабочие станции (персональные компьютеры) в соответствии со старым ОКОФ относились к группе «Техника электронно-вычислительная» (код 14 3020000). Положения ОК 013-94 позволяли выделять в качестве отдельных объектов основных фондов составляющие части компьютеров, в частности:

— монитор можно было отнести к коду 14 3020350 (устройства отображения информации);

— системный блок можно было отнести к коду 14 3020260 (процессоры, устройства операционные).

Однако в прямом и обратном переходных ключах указано, что процессоры, устройства операционные (код 14 3020260) больше не являются основными фондами для ОКОФ ОК 013-2014 (СНС 2008), а устройства отображения информации (код 14 3020350) в ОКОФ ОК 013-2014 (СНС 2008) относятся к подгруппе «Компьютеры, периферийное оборудование» (код 320.26.2). Вместе с тем ОКОФ не регулирует порядок отнесения объектов в состав основных средств, поэтому руководствоваться его положениями при отнесении имущества к основным средствам будет неверным решением.

Если профильной комиссией будет принято решение об учете мониторов и системных блоков отдельно, то в прямом и обратном переходных ключах указано, что технике электронно-вычислительной (код 14 3020000) в ОКОФ ОК 013-2014 (СНС 2008) сопоставляется код 330.28.23.23 «Машины офисные прочие». Поэтому в связи с отсутствием в новом ОКОФ кода для системных блоков данные материальные ценности можно отнести на код 330.28.23.23. Согласно переходным ключам для мониторов предлагается код 320.26.2 «Компьютеры, периферийное оборудование», но он является группировочным. Более детализированным кодом, близким по смысловому значению к мониторам, может быть код 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)». Тот или иной выбор кода казенному учреждению следует закрепить в рамках формирования учетной политики.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Емельянова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

ОКОФ: код 320.26.2

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 320.00.00.00.000 — Информационное, компьютерное и телекоммуникационное (икт) оборудование

- 320.26.2 — Компьютеры и периферийное оборудование

320.26.2 — Компьютеры и периферийное оборудование

Классификатор: ОКОФ ОК 013-2014

Код: 320.26.2

Наименование: Компьютеры и периферийное оборудование

Дочерних элементов: 4

Амортизационных групп: 0

Прямых переходных ключей: 17

Подгруппировки

Группировка 320.26.2 в ОКОФ содержит 4 подгруппировки.

- 320.26.20.11 — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

- 320.26.20.13 — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

- 320.26.20.14 — Машины вычислительные электронные цифровые, поставляемые в виде систем для автоматической обработки данных

- 320.26.20.15 — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода

Амортизационные группы

Код 320.26.2 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

|---|---|---|---|

| Код | Наименование | Код | Наименование |

| 143020020 | Комплексы и машины вычислительные цифровые | 320.26.2 | Компьютеры и периферийное оборудование |

| 143020201 | ЭВМ общего назначения | ||

| 143020231 | Комплексы вычислительные перфорационные | ||

| 143020232 | Машины перфорационные для подготовки и обработки перфокарт | ||

| 143020233 | Машины вычислительные клавишные | ||

| 143020239 | Комплексы и машины вычислительные электромеханические и механические прочие | ||

| 143020030 | Устройства вычислительных комплексов и электронных машин | ||

| 143020320 | Устройства и блоки питания ЭВМ | ||

| 143020340 | Устройства запоминающие внешние | ||

| 143020350 | Устройства отображения информации | ||

| 143020360 | Устройства ввода и вывода информации | ||

| 143020060 | Средства технические для обслуживания электронно-вычислительной техники (стенды для наладки, имитаторы, инструменты и принадлежности) | ||

| 143020541 | Стенды, аппаратура комплексной наладки | ||

| 143020542 | Имитаторы | ||

| 143020543 | Аппаратура контрольно-измерительная | ||

| 143020544 | Инструменты и принадлежности для вычислительной техники | ||

| 143020545 | Устройства сервисные ЭВМ | ||

Печатать

Амортизационные группы по ОС с начала 2017 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО. По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2016.

Предыдущей редакцией ОКОФ, действующей до 01.01.2017, код ОКОФ для персонального компьютера определялся цифрами 14 3020000 и объединял виды имущества во второй амортизационной группе «Техника электронно-вычислительная, в т.ч. ПК и печатающие устройства к ним».

С 01.01.2017 код ОКОФ 330.28.23.23 определяет обобщающую категорию во второй амортизационной группе «Машины офисные прочие», в которую наряду с другим офисным оборудованием входит и персональный компьютер.

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Итак, разобравшись, к какой группе ОКОФ отнести компьютер, можно понять, что и другая подобная офисная техника относится ко второй амортизационной группе и объединяется кодом ОКОФ 330.28.23.23.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Монитор: ОКОФ и амортизационная группа

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход. Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом. Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

Исходя из представленных доводов, можно констатировать следующее: отдельно монитор не должен учитываться в составе основных фондов компании. Его следует отнести на счета материалов либо товаров, если предполагается его дальнейшая реализация. Если же монитор выступает, как часть единого работающего комплекса, то подобный набор оборудования является объектом ОС «компьютер». Какая амортизационная группа может использоваться для этого объекта уже известно – вторая. В соответствии с новой Классификацией ему присваивается код ОКОФ – 330.28.23.23, а срок полезного использования составляет от 2-х до 3-х лет включительно.

На какой код ОКОФ 2017 г

Обоснование вывода:

Имущество относится к основным средствам, если для него одновременно выполняются критерии, перечисленные в п.п. 38, 39, 41 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н).

В рассматриваемой ситуации приобретенные активы вполне отвечают условиям принятия их к учету в качестве самостоятельных инвентарных объектов (п. 45 Инструкции N 157н).

Отметим, что принятие объекта основных средств к учету и, в частности, определение соответствующего кода ОКОФ находятся в компетенции комиссии по поступлению и выбытию активов учреждения (п. 34 Инструкции N 157н).

Для группировки объектов основных средств, принимаемых к бухгалтерскому (бюджетному) учету, с 1 января 2017 года применяется Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принятый и введенный в действие с 1 января 2017 года приказом Росстандарта от 12.12.2014 N 2018-ст (далее — ОКОФ ОК 013-2014).

Поиск кода ОКОФ может осуществляться по названию основного средства или по его назначению. В данном случае контекстный поиск по наименованию объекта, включая словоформы и возможные синонимы, не дает результатов. Следовательно, необходимо осуществить поиск по назначению объекта.

Люстры являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330). Следовательно, комиссией по поступлению и выбытию активов они вполне обоснованно могут быть отнесены к коду группировки ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» (письмо Минфина России от 27.12.2016 N 02-07-08/78243).

Рассмотрев вопрос, мы пришли к следующему выводу:

Люстры, по решению комиссии по поступлению и выбытию активов, могут быть учтены по коду группировки ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» как основные средства.

Коды ОКОФ для офисной электроники

С 01.01.2018 учреждения госсектора должны организовывать ведение бухгалтерского (бюджетного) учета с применением 5 федеральных стандартов, в том числе, федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 N 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно, ведь п. 53 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330). Следовательно, комиссией по поступлению и выбытию активов они вполне обоснованно могут быть отнесены к коду группировки ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» (письмо Минфина России от 27.12.2016 N 02-07-08/78243).

Коды ОКОФ для офисной электроники

с изменениями от 17.04.2018

Смотрите также статью «ОКОФ 2018 — применяем без ошибок»

Как известно, с 2017 года действует Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) (далее – ОКОФ). Его предшественник ОК 013-94 действовал почти два десятка лет – с 1998 года.

ОКОФ применяется в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета. Данное предложение требует пояснений.

С 01.01.2018 учреждения госсектора должны организовывать ведение бухгалтерского (бюджетного) учета с применением 5 федеральных стандартов, в том числе, федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 N 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно, ведь п. 53 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Мы составили удобную таблицу кодов ОКОФ для офисной техники, опираясь на прямой и обратный переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008), утвержденные приказом Росстандарта от 21 апреля 2016 г. №458.

Стоит отметить, что для некоторых объектов возможно использовать сразу несколько кодов ОКОФ. Решения по подобным вопросам принимают уполномоченные должностные лица учреждения – как правило, постоянно действующая комиссия по поступлению и выбытию активов.

Отвечаем на Ваши вопросы

>Вопрос: Какой ОКОФ на световые панели со встроенными лампами?

Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330). Следовательно, комиссией по поступлению и выбытию активов они вполне обоснованно могут быть отнесены к коду группировки ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» (письмо Минфина России от 27.12.2016 N 02-07-08/78243).

>Вопрос: При заполнении формы 11 краткая возникло неудобство с группировкой по старым и новым ОКОФ. Возможно ли старые ОКОФ переименовать в новые, не меняя амортизационную группу?

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

>Вопрос: На какой ОКОФ отнести копировальный аппарат, монитор, системный блок по старому и по новому?

Ответ: Рекомендуем Вам выбрать:

- для копировального аппарата код ОКОФ 330.28.23.21 «Аппараты фотокопировальные с оптической системой или контактного типа и аппараты термокопировальные» (ранее — 14 3010230 «Средства электрофотографического копирования»);

- для монитора — 320.26.2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (ранее — 14 3020350 «Устройства отображения информации» );

- для системного блока — 320.26.2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (к примеру, 320.26.20.15) (ранее — 14 3020200 «Машины вычислительные электронные цифровые»).

Статья подготовлена

экспертами Компании «Учёт в БГУ»

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837. Ознакомиться со списком наших услуг можно на сайте Учётвбгу.рф. Также вы можете подписаться на обновления нашего блога, чтобы первыми узнавать о новых полезных публикациях.

Актуально на: 18 июля 2017 г.

Компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности. Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ). А какая амортизационная группа у компьютера?

Компьютер: какая амортизационная группа

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ). Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

Учитывая, что объектам основных средств в Классификации соответствует определенный код по ОКОФ, к какой группе ОКОФ отнести компьютер? Компьютеру в ОКОФ соответствует код 330.26.2 «Компьютеры и периферийное оборудование».

При этом по налоговой Классификации компьютеры отнесены к группе «Машины офисные прочие», куда наряду с компьютерами включен обширный перечень компьютерной техники: печатающие устройства к компьютерам, серверы, сетевое оборудование локальных вычислительных сетей, системы хранения данных и т.д. Поэтому для ноутбука амортизационная группа будет также 2-ая. И при принятии к учету амортизируемого моноблока амортизационная группа по нему аналогично будет установлена с СПИ свыше 2 до лет до 3 лет включительно. Это означает, что срок амортизации организация сможет выбрать сама в интервале от 25 месяцев до 36 месяцев включительно.

Для поставляемого с компьютером монитора ОКОФ и амортизационная группа также будут соответствовать ОКОФ и группе амортизации персональных компьютеров.