Содержание

- Основные положения о страховых взносах

- Уплата страховых взносов обособленными подразделениями в 2019 году

- Обособленное подразделение, страховые взносы 2019 ФСС НС и ПЗ

- Особенности регистрации подразделений

- Куда платить страховые взносы обособленному подразделению за границей

- НДФЛ: куда перечислять

- Кто отвечает за перечисление

- Особенности уплаты

- Обособленные подразделения и НДФЛ

- Кто такой Налоговый агент

- Налоговый агент по НДФЛ

- Куда перечислять НДФЛ

- 1. Организации перечисляют удержанный НДФЛ

- 2. Куда платить НДФЛ за обособленные подразделения

- 3. Предприниматели перечисляют налог в инспекцию

- ИП, совмещающий УСН и ЕНВД, платит НДФЛ с доходов работников в разные ИФНС

- ИП ведет бизнес не там, где живет: куда платить НДФЛ за работников и налог по УСН

- ИП на ЕНВД или ПСН патентной системе налогообложения

- ИП совмещает упрощенку УСН с ЕНВД

- ИП, применяющий УСН и ПСН

- Куда сдавать 2-НДФЛ, 6-НДФЛ

- ШТРАФ за несвоевременную уплату НДФЛ

- Территориально обособленное подразделение

- Общие положения об обособленных подразделениях

- Адрес регистрации обособленного подразделения

- Регистрация обособленного подразделения в 2019-2020 годах — пошаговая инструкция

- Что такое обособленное подразделение

- Пакет документов для регистрации

- Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

- Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

- Бухгалтерский учет в филиале и представительстве

- Закрытие обособленного подразделения в 2019-2020 годах: пошаговая инструкция

- Итоги

- Федеральные, региональные и местные налоги: таблица

- Список федеральных, региональных и местных налогов и сборов

- Налогообложение обособленных подразделений: кто платит – филиал или «голова»?

- Обособленное подразделение с точки зрения налогового кодекса

- Обособленные подразделения и УСН

- Уплата налогов обособленными подразделениями

- Расчеты с внебюджетными фондами

- Налоги по обособленному подразделению

- Постановка на учет обособленного подразделения

- Особенности налогообложения

>Как платят страховые взносы обособленные подразделения

Основные положения о страховых взносах

С начала этого года права администрирования по страховому обеспечению переданы в Федеральную налоговую службу. Изменения закреплены в Налоговом кодексе, а именно в 34 главе. Что касается ФСС НС и ПЗ — особенности начисления и уплаты устанавливает Закон от 24.07.1998 № 125-ФЗ. Сроки перечисления не изменились.

ВАЖНО! Страхователь обязан рассчитаться с соответствующим бюджетом не позднее 15 числа следующего за расчетным месяца (в котором производились начисления).

Бюджетные организации обязаны уплачивать начисленные платежи в налоговый орган или ФСС по месту нахождения. Территориальные отделения учреждений также должны рассчитаться с бюджетом РФ, страховые взносы за обособленное подразделение 2019 в некоторых случаях платит головной офис, а иногда и сам филиал. В этой статье подробно разберем вопрос: куда платить страховые взносы за обособленные подразделения.

Уплата страховых взносов обособленными подразделениями в 2019 году

Для бюджетных учреждений, имеющих территориальные отделения, актуален вопрос: есть обособленное подразделение, куда платить страховые взносы ПФР и ФСС? Ответ на него зависит от ряда показателей:

- Вид страхового обеспечения в разрезе администраторов СВ.

- Место начисления заработной платы.

- Регистрация обособленного отделения или представительства в ФНС, ФСС и ПФР.

- Условия для ОПС, ОМС и ВНиМ.

Если территориальное отделение самостоятельно начисляет и выплачивает заработную плату сотрудникам, то уплата платежей должна производиться по месту нахождения отделения. И наоборот, если начисление зарплаты проводит бухгалтерия головного учреждения — платим по месту нахождения главного офиса.

Передавая полномочия по расчету с сотрудниками в отделение, следует не только закрепить данные права в учредительных документах и учетной политике, а также провести процедуру регистрации в контролирующих органах. В этом году в ФНС. Если право рассчитывать и выплачивать заработок было передано в 2016 году, то регистрировать следовало и в ПФР, и в ФСС. Зарегистрированные в прошлом году отделения не должны оповещать налоговиков, за них это сделал Пенсионный фонд. То есть ни одно территориальное отделение или филиал, самостоятельно начисляющий зарплату своим работникам, не остался неучтенным.

Обособленное подразделение, страховые взносы 2019 ФСС НС и ПЗ

Для расчетов по страховке от несчастных случаев предусмотрен несколько иной порядок. Филиал должен отвечать следующим требованиям:

- Имеет собственный баланс. То есть в учредительных документах бюджетной организации, как и в учетной политике, прописано, что представительство выделено на отдельный баланс, ведет отдельный учет.

- Имеет свой расчетный счет. Филиал проводит расчеты не через счета головного учреждения, а через собственный расчетный счет, открытый в банковской (кредитной) организации.

- Производит начисление зарплаты. Штатный бухгалтер территориального отделения самостоятельно начисляет и перечисляет работникам вознаграждения за труд, без привлечения головного офиса.

Если филиал отвечает всем требования, тогда перечислять страховые взносы обособленных подразделений в 2019 году и выполнять обязанности перед Фондом социального страхования он обязан самостоятельно.

Пример. Головной офис (г. Москва) в 2019 году выделил на самостоятельный баланс «Филиал» в г. Санкт-Петербурге (отдельный расчетный счет и бухгалтерия). В июне был принят на должность специалиста Сергеев С.С. По производственной необходимости Сергеев выполняет свои должностные обязанности на территории «Головной офис», но заработную плату ему начисляет бухгалтер филиала. В такой ситуации головной офис не решает: страховые взносы по обособленному подразделению, куда платить — все расчеты с бюджетами выполняет сам филиал по месту своего нахождения.

Особенности регистрации подразделений

Положим, главная организация решила передать полномочия по оплате труда в филиал с сентября 2019 года. Следовательно, вносятся изменения в учредительные документы, а также в учетную политику организации. В течение месяца нужно оповестить налоговый орган о передаче полномочий и провести процедуру регистрации филиала в ФНС. Зарегистрированное обособленное подразделение, страховые взносы плательщики: сами филиалы или территориальные отделения.

Другая ситуация: главный офис принял решение сократить расходы, проведя оптимизацию штата, и централизовать начисление заработной платы. Необходимо также изменить учредительные документы и учетную политику, а затем уведомить налоговиков (не позднее месяца), тогда филиал снимают с учета. В таком случае ответ на вопрос: куда платят страховые взносы обособленные подразделения 2019 года — очевиден. По месту нахождения головной организации.

Куда платить страховые взносы обособленному подразделению за границей

В ситуациях, когда учреждение открывает филиал за рубежом, действуют другие правила на взносы по обособленным подразделениям в 2019 году. Здесь нет никакой разницы, выделено ли отделение на отдельный баланс, имеется ли свой расчетный счет, ведут ли начисления зарплаты в самом филиале или нет. Страховые взносы в 2019 по обособленным подразделениям, находящимся за пределами России, всегда перечисляются по месту нахождения главной организации. Данная норма прописана в пункте 14 статьи 431 НК РФ.

Пример. «Головной офис» в городе Москве зарегистрировал на территории Белоруссии отделение «Филиал Беларусь». Куда платить страховые взносы обособленному подразделению? В ИФНС и в Фонд социального страхования по городу Москве. Реквизиты можно найти на официальных сайтах контролирующих органов. Не забудьте указать верное КБК, в этом году для ОПС, ОМС и ВНиМ действуют новые коды.

В организации есть несколько обособленных подразделений — магазины (не филиалы). В настоящее время взносы в ПФР и ФСС РФ за обособленные подразделения платит головная организация. С 2017 года изменился порядок уплаты указанных взносов обособленными подразделениями.

Необходимо ли подавать сведения об уже действующих до 2017 года обособленных подразделениях в ФНС в целях уплаты страховых взносов (эти обособленные подразделения уже поставлены на учет в ФНС как плательщики НДФЛ, им присвоен КПП для оплаты НДФЛ)?

Если страховые взносы должны оплачивать за себя обособленные подразделения, образованные до 2017 года, самостоятельно, то каковы сроки и порядок уплаты (в том числе за декабрь 2016 года), а также КПП, на который необходимо уплачивать взносы?

Как быть с образовавшейся на 01.01.2017 переплатой по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством? Можно ли будет ее зачесть в счет уплаты платежей в 2017 году?

20 января 2017

По данному вопросу мы придерживаемся следующей позиции:

Если ни одно из подразделений до начала 2017 года не производило начисления и выплаты сотрудникам подразделений и организация не планирует передавать им полномочия по начислению выплат и иных вознаграждений с 2017 года, то и сообщать о чем-либо в налоговые органы не требуется.

В случае наделения какого-либо обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физических лиц в 2017 году в установленный срок следует сообщить об этом в налоговый орган по месту нахождения головной организации. Сведения о наделении ОП указанными полномочиями (о лишении полномочий) подлежат учету налоговыми органами по месту нахождения таких ОП на основании сообщений, представляемых российской организацией.

В любом случае ежемесячный обязательный платеж за декабрь 2016 года уплачивается непосредственно головной организацией не позднее 16.01.2017 с указанием присвоенного ей КПП.

Образовавшаяся до 01.01.2017 переплата по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством может быть возвращена плательщику страховых взносов. Ее зачет возможен при обращении с соответствующим заявлением в ФСС РФ до истечения 2016 года.

Обоснование позиции:

Обособленные подразделения

Для целей применения Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) к обособленному подразделению организации относится любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места на срок более одного месяца. При этом место нахождения обособленного подразделения российской организации определяется как место осуществления этой организацией деятельности через свое обособленное подразделение (ст. 2 Закона N 212-ФЗ). Согласно ч. 11 ст. 15 Закона N 212-ФЗ при нахождении обособленных подразделений на территории РФ они исполняют обязанности организации по уплате страховых взносов (ежемесячных обязательных платежей), а также обязанности по представлению расчетов по страховым взносам по месту своего нахождения при одновременном выполнении условий:

— подразделение имеет отдельный баланс;

— подразделению открыт расчетный счет в банке;

— подразделение начисляет выплаты и иные вознаграждения в пользу физических лиц.

Если ОП не обладает одним из вышеперечисленных признаков, уплата страховых взносов должна осуществляться головной организацией по месту своего нахождения (регистрации в территориальных органах ПФР и ФСС РФ) (письма Минздравсоцразвития России от 09.03.2010 N 492-19, ФСС России от 05.05.2010 N 02-03-09/08-894п).

Согласно пп.пп. 11-13 ст. 431 НК РФ в редакции Федерального закона от 03.07.2016 N 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» (далее — Закон N 243-ФЗ), действующей с 01.01.2017, уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц, если иное не предусмотрено п. 14 этой статьи.

Тем самым с 01.01.2017 в силу п. 11 ст. 431 НК РФ факт наличия открытого расчетного счета в банке и отдельного баланса значения не имеет, для целей самостоятельной уплаты взносов и представления расчета важно только полномочие обособленного подразделения по начислению страховых взносов, переданное ему организацией.

В порядке, предусмотренном НК РФ, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов, сборов, страховых взносов по месту нахождения этих филиалов и иных обособленных подразделений (ст. 19 НК РФ).

В соответствии с пп. 7 п. 3.4. ст. 23 НК РФ (в редакции Закона N 243-ФЗ) с 01.01.2017 плательщики страховых взносов обязаны сообщать в налоговый орган по месту нахождения организации о наделении обособленного подразделения (включая филиал, представительство), созданного на территории РФ, полномочиями по начислению выплат и вознаграждений в пользу физических лиц. Это необходимо сделать в течение одного месяца со дня наделения ОП полномочиями. Сведения о наделении ОП указанными полномочиями (о лишении полномочий) подлежат учету налоговыми органами по месту нахождения таких ОП на основании сообщений, представляемых российской организацией в соответствии с пп. 7 п. 3.4 ст. 23 НК РФ (п. 3.1 ст. 84 НК РФ). Тем самым постановка на учет организации по месту нахождения ее ОП не приравнивается НК РФ к учету сведений о наделении такого ОП полномочиями по начислению выплат и вознаграждений в пользу физического лица (п.п. 1, 4 ст. 83 и п. 3.1 ст. 84 НК РФ).

Норма пп. 7 п. 3.4 ст. 23 НК РФ применяется в отношении обособленных подразделений, созданных на территории РФ, которые наделяются российской организацией полномочиями по начислению выплат и вознаграждений в пользу физических лиц после дня вступления в силу этого федерального закона (ч. 2 ст. 5 Закона N 243-ФЗ). Закон N 243-ФЗ вступает в силу с 01.01.2017. Поэтому обязанность по сообщению относится лишь к тем ОП, созданным на территории РФ, которые будут наделены полномочиями по начислению выплат в пользу физических лиц начиная с 01.01.2017.

Если ни одно из подразделений до начала 2017 года не производило начисления и выплаты сотрудникам подразделений и организация не планирует передавать полномочия по начислению выплат и иных вознаграждений с 2017 года этим подразделениям, то и сообщать о чем-либо в налоговые органы не требуется. В случае наделения какого-либо обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физических лиц в 2017 году, следует сообщить об этом в налоговый орган по месту нахождения головной организации.

Порядок уплаты

Как определено п. 12 ст. 431 НК РФ, сумма страховых взносов, подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины базы для исчисления страховых взносов, относящейся к этому обособленному подразделению (аналогично Закону N 212-ФЗ). Сумма страховых взносов, которая подлежит уплате по месту нахождения организации, в состав которой входят обособленные подразделения (начисляющие взносы согласно переданным им полномочиям), определяется как разница между общей суммой страховых взносов, подлежащей уплате организацией в целом, и совокупной суммой страховых взносов, подлежащей уплате по месту нахождения обособленных подразделений (п. 13 ст. 431 НК РФ, письмо ФНС России от 14.09.2016 N БС-4-11/17201).

В соответствии с ч. ч. 3-5 ст. 15 Закона N 212-ФЗ по итогам месяца плательщики страховых взносов производят исчисление и уплату ежемесячного обязательного платежа по страховым взносам исходя из величины выплат и иных вознаграждений, начисленных с начала 2016 года до окончания соответствующего календарного месяца, и тарифов страховых взносов за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно. Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Указанный ежемесячный платеж за декабрь 2016 года страхователи в 2017 году уплачивают в ФНС России не позднее 16.01.2017 (ст. 6.1, п. 3 ст. 431 НК РФ) (смотрите также письма ФНС России от 05.12.2016 N ЗН-4-1/23090@, от 01.12.2016 N ЗН-4-1/22860@ и новостной материал от 06.12.2016 «Вниманию плательщиков страховых взносов: с 1 января 2017 года администрирование страховых взносов переходит в ведение ФНС», размещенный на сайте Государственного учреждения — Отделения Пенсионного фонда Российской Федерации по г. Москве и Московской области: http://www.pfrf.ru/branches/moscow/news/~2016/12/06/125682).

В информации ФСС РФ от 29.08.2016 «Федеральные законы, изменяющие с 1 января 2017 года действующий порядок администрирования страховых взносов в ФСС РФ» сообщено, что в НК РФ устанавливаются, в частности, порядок и сроки уплаты страховых взносов, а именно отдельными платежными поручениями по каждому виду страхования, на соответствующие коды бюджетной классификации (КБК), открытые с 1 января 2017 года по налоговому органу*(1).

Сказанное подтверждено и в информации ФСС РФ от 25.08.2016 «Взаимодействие страхователя с ФСС РФ и ФНС России по правоотношениям, возникшим до 31 декабря и с 1 января 2017 года», письме ГУ РО ФСС РФ по Республике Татарстан от 05.09.2016 N 01-13/1610-3557:

— страхователь осуществляет уплату страховых взносов по ВНиМ в ФСС РФ до 31.12.2016 на действующий код бюджетной классификации (КБК) — 393 1 02 02090 07 1000 160, в том числе за декабрь 2016 года, если фактическая уплата производится в 2016 году;

— с 01.01.2017 производит уплату страховых взносов по ВНиМ в ФНС России, в том числе за декабрь 2016 года, если фактическая уплата производится в 2017 году на новый КБК, открытый ФНС России с 1 января 2017 года.

Полагаем, что сказанное касается и взносов в ПФР и ФОМС.

Тем самым у плательщика взносов есть выбор — заплатить взносы за декабрь в 2016 году (на «старый» КБК) или уже в 2017 году на КБК, который будет открыт налоговым органам (должен принимать значение «182…» — ФНС). Смотрите также разъяснение Отделения ПФР по Ульяновской области от 23.11.2016 «О порядке сдачи отчетности для страхователей с 2017 года», разъяснение Отделения ПФР по Республике Крым от 07.11.2016 «Передача полномочий по администрированию страховых взносов по обязательному пенсионному страхованию и обязательному медицинскому страхованию налоговым органам».

Полагаем, что в любом случае в Вашей ситуации сумма страховых взносов, исчисленная для уплаты за декабрь 2016 года, в том числе и по выплатам в пользу работников обособленных подразделений, перечисляется в бюджет головной организацией с указанием присвоенного ей КПП.

К сведению:

Согласно п. 11 ст. 22.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ) в редакции Закона N 250-ФЗ с 01.01.2017 обособленные подразделения страхователей — юридических лиц, которым для совершения операций открыты счета в банках (иных кредитных организациях) и которые начисляют выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате страховых взносов и обязанности по представлению расчетов по начисленным и уплаченным страховым взносам по месту своего нахождения, если иное не предусмотрено п. 14 этой статьи.

Как определено пп. 2 п. 1 ст. 6 Закона N 125-ФЗ в редакции Закона N 250-ФЗ, регистрация страхователей в органах ФСС РФ происходит по месту нахождении их обособленных подразделений:

— которым для совершения операций открыты юридическими лицами счета в банках (иных кредитных организациях) и

— которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

То есть обязанность регистрации, уплаты взносов и подачи расчетов по месту нахождения ОП также поставлена в зависимость от полномочий по начислению подразделениями страховых взносов от НС и ПЗ, которое, как мы полагаем, и для целей Закона N 125-ФЗ должно быть передано подразделению головной организацией.

Зачет переплаты

В настоящее время (до 31.12.2016) зачет или возврат излишне уплаченных страховых взносов осуществляется в установленном ст. 26 Закона N 212-ФЗ порядке. Он, в частности, предусматривает, что сумма излишне уплаченных страховых взносов подлежит зачету в счет предстоящих платежей плательщика страховых взносов по страховым взносам, погашения задолженности по пеням и штрафам за правонарушения, предусмотренные Законом N 212-ФЗ, либо возврату плательщику страховых взносов (смотрите также Порядок осуществления зачетов, возвратов излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов, утвержденный постановлением Пенсионного фонда России от 15.12.2009 N 310п, приказ ФСС РФ от 17.02.2015 N 49 «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации»).

Зачет или возврат суммы излишне уплаченных страховых взносов производится органом контроля за уплатой страховых взносов по месту учета плательщика страховых взносов (ч. 2 ст. 26 Закона N 212-ФЗ).

В 2017 году зачет или возврат сумм излишне уплаченных страховых взносов будет осуществляться в соответствии с правилами ст.ст. 78 и 79 НК РФ (в редакции, действующей с 01.01.2017):

— сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда РФ, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов (п. 1.1 ст. 78 НК РФ);

— сумма излишне взысканных страховых взносов подлежит возврату плательщику страховых взносов. Возврат плательщику страховых взносов суммы излишне взысканных страховых взносов при наличии у него задолженности по соответствующим пеням, штрафам производится только после зачета этой суммы в счет погашения указанной задолженности по соответствующему бюджету государственного внебюджетного фонда РФ, в который эта сумма была зачислена, в соответствии со ст. 78 НК РФ (п. 1.1 ст. 79 НК РФ).

Если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения на обязательное социальное страхование на случай ВНиМ (за вычетом средств, выделенных страхователю территориальным органом ФСС РФ в расчетном (отчетном) периоде на выплату страхового обеспечения) превышает общую сумму исчисленных страховых взносов на обязательное социальное страхование на случай ВНиМ, полученная разница подлежит зачету налоговым органом в счет предстоящих платежей по этому виду страхования на основании полученного от территориального органа ФСС РФ подтверждения заявленных плательщиком расходов на выплату страхового обеспечения за соответствующий расчетный (отчетный) период или возмещению территориальными органами ФСС РФ в соответствии с порядком, установленным Федеральным законом от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (п. 9 ст. 431 НК РФ).

Как мы полагаем, регламент осуществления производимого таким образом зачета относится к суммам страховым взносам, уплачиваемым по «новым» правилам.

В силу же переходных положений за ФСС РФ сохранены полномочия по контролю за правильностью исчисления, полнотой и своевременностью уплаты (перечисления), в частности, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ), а также правильности выплаты страхового обеспечения по этому виду страхования за отчетные (расчетные) периоды, истекшие до 01.01.2017, в порядке, действовавшем до этой даты (ст. 20 Федерального закона от 03.07.2016 N 250-ФЗ «О внесении изменений в отдельные законодательные акты РФ…» (далее — Закон N 250-ФЗ)) (смотрите также информацию ФСС России от 29.08.2016 «Федеральные законы, изменяющие с 1 января 2017 года действующий порядок администрирования страховых взносов в ФСС РФ» и информацию о разграничении полномочий между ФНС России и государственными внебюджетными фондами при передаче полномочий по администрированию страховых взносов, размещенную на официальном сайте ФНС России: https://www.nalog.ru/rn13/taxation/insprem/(2)).

Также за ФСС РФ сохраняется обязанность по принятию решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 01.01.2017, с учетом требований, предусмотренных ст. 21 Закона N 250-ФЗ (п. III приложения 1 к письму ГУ РО ФСС РФ по Республике Татарстан от 05.09.2016 N 01-13/1610-3557).

Таким образом, с 01.01.2017 налоговые органы будут администратором страховых взносов на случай ВНиМ в части доходов, при этом администрирование расходов на выплату страхового обеспечения по временной нетрудоспособности и в связи с материнством будет сохранено за ФСС РФ (письмо ФСС РФ от 17.08.2016 N 02-09-11/04-03-17282).

Применительно к переходному периоду ст. 20 Закона N 250-ФЗ определено, что контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды, подлежащих уплате за периоды, истекшие до 1 января 2017 года, осуществляется соответствующими органами ПФР, ФСС РФ в порядке, действовавшем до дня вступления в силу Закона N 250-ФЗ. Согласно п. 1 ст. 20 Закона N 250-ФЗ решение о возврате сумм излишне уплаченных взносов за периоды, истекшие до 1 января 2017 года, принимается ПФР, ФСС РФ в течение 10 рабочих дней со дня получения заявления страхователя о возврате излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов.

При этом п. 4 ст. 21 Закона N 250-ФЗ предусмотрено, что на следующий день после принятия решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов орган ФСС РФ направляет его в соответствующий налоговый орган (Вопрос: Какой орган будет производить возврат излишне уплаченных (взысканных) страховых взносов за периоды до 2017 года (в том числе образовавшихся в результате представления уточненных расчетов)? (официальный сайт ФНС России, раздел «Часто задаваемые вопросы», июль 2016 г.)). Непосредственно же возвратом «переходящих» сумм в 2017 году будут заниматься налоговые органы.

Как мы видим, положения ст. 21 Закона N 250-ФЗ, касающиеся «переходного периода», говорят о том, что ФСС РФ принимает решение именно о возврате сумм излишне уплаченных взносов. О зачете же в норме ничего не сказано. Получается, что буквальная формулировка указанных норм не предусматривает зачета переплаты, выявленной на 31.12.2016, в счет страховых взносов, уплачиваемых по правилам главы 34 НК РФ.

Аналогичная точка зрения озвучена и специалистами ФСС РФ. В частности, госпожа М. Семенцова, управляющий региональным отделением ФСС РФ по Еврейской автономной области, разъясняет: с 2017 года ФСС не будет проводить зачет между взносами по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний и по обязательному социальному страхованию на случай ВНиМ. Ведь у последнего вида страхования будет новый администратор — Федеральная налоговая служба. Заявление о зачете переплаты надо успеть подать в Фонд до конца 2016 года. В следующем году возможен только возврат: за периоды до 2017 года — через Фонд социального страхования РФ, за более поздние периоды — через Федеральную налоговую службу (http://r79.fss.ru/advertisements/219086.shtml).

С учетом этого, полагаем, образовавшаяся до 01.01.2017 переплата по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством может быть возвращена плательщику страховых взносов (на основании решения о возврате, направленного ФСС РФ в налоговый орган).

Ее зачет возможен при обращении с соответствующим заявлением в ФСС РФ до истечения 2016 года (с учетом сроков для принятия такого решения). Если срока для принятия решения недостаточно, то вопрос зачета, как мы полагаем, будет уже решаться по согласованию с налоговыми органами. Например, об этом можно заключить из информации, представленной в материале ((2) https://www.nalog.ru/rn13/taxation/insprem/): «к налоговым органам переходят полномочия по … осуществлению зачета/возврата сумм страховых взносов, в том числе за периоды, истекшие до 1 января 2017 г., по решениям ПФР и ФСС».

Но, повторим, ФСС РФ в случае наличия переплаты направит в налоговый орган именно решение о возврате, а не о зачете (п. 4 ст. 21 Закона N 250-ФЗ), поэтому об однозначной обязанности налогового органа зачесть (а не вернуть) сумму переплаты мы утверждать не беремся. Вместе с тем смена администратора не должна влиять на право плательщика взносов провести зачет, ведь, как разъясняла ФНС России в письме от 20.10.2016 N ЗН-18-1/1103@, налогоплательщики не почувствуют смену администратора.

В любом случае плательщику страховых взносов, имеющему переплату по страховым взносам по ВНиМ, образовавшуюся за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, заявление о зачете (возврате) сумм излишне уплаченных взносов следует направлять в территориальный орган ФСС РФ.

Рекомендуем ознакомиться с материалами:

— Энциклопедия решений. Администрирование страховых взносов с 1 января 2017 года;

— Энциклопедия решений. Исчисление и уплата страховых взносов обособленными подразделениями организации с 1 января 2017 года;

— Энциклопедия решений. Порядок зачета сумм излишне уплаченных страховых взносов, пеней и штрафов (по 31 декабря 2016 года);

— Энциклопедия решений. Уменьшение взносов по соцстрахованию на суммы выплаченных страховых возмещений (пособий) (c 1 января 2017 года);

— Энциклопедия решений. Порядок зачета (возврата) налоговым органом излишне уплаченных сумм налога (пеней, штрафов) по заявлению налогоплательщика.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

21 декабря 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Применяемые в 2017 году КБК утверждены приказом Минфина России от 07.12.2016 N 230н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н», в настоящее время направлен на государственную регистрацию в Минюст России. Смотрите также материал по ссылке: http://ppt.ru/news/137838.

НДФЛ: куда перечислять

Работодателям необходимо знать, куда перечисляется НДФЛ. Если средства будут отправлены по неверным реквизитам, налоговый орган зафиксирует у налогоплательщика (организации или индивидуального предпринимателя) недоимку по налогу. Результатом может стать начисление пени и выставление штрафа, а также длительный процесс поиска и возврата средств.

Кто отвечает за перечисление

В роли плательщиков НДФЛ выступают физические лица, получающие доходы (ст. 207 НК РФ). Для трудоустроенных лиц налоговым агентом является работодатель, он и должен узнавать, куда платить НДФЛ. Существующие критерии отнесения физических лиц к категории налогоплательщиков в отношении НДФЛ:

- наличие дохода;

- источник происхождения материальной выгоды находится на территории РФ.

Наличие или отсутствие статуса резидента для целей налогообложения не имеет значения. В зависимости от вида полученного дохода налоговое обязательство может быть рассчитано и погашено самим налогоплательщиком или налоговым агентом, производящим выплаты. Правоотношения по НДФЛ, федеральный налог или региональный он, регламентируются главой 23 НК РФ.

Срок уплаты налога с 2016 года отличается для доходов в форме заработной платы и для налогооблагаемых сумм пособий, отпускных:

- при выплате зарплаты налоговое обязательство по НДФЛ должно быть погашено в день выдачи денег сотруднику или на следующий день после фактического получения человеком дохода;

- когда и куда платить НДФЛ за работников ООО – вопрос актуален и в случаях с выдачей отпускных, пособий по временной нетрудоспособности, налог надо уплатить не позже последнего дня в месяце осуществления таких выплат (п. 6 ст. 226 НК РФ).

Для индивидуальных предпринимателей действуют особые нормы. Они производят платеж по подоходному налогу за себя до 15 июля года, следующего за отчетным. Что касается оплаты НДФЛ в качестве налоговых агентов, то ИП должны придерживаться общих правил. В какой бюджет перечисляется НДФЛ физическим лицами? Граждане осуществляют погашение налогового обязательства по месту их налогового учета. НДФЛ платится одной суммой, дальнейшее распределение и направление в разные уровни бюджетов осуществляется без участия налогоплательщиков.

Особенности уплаты

Обязательство работодателя – начислить, удержать и перечислить в бюджет подоходный налог с заработков своих сотрудников. На популярный вопрос: НДФЛ – какой налог, федеральный или региональный, есть только один правильный ответ. НДФЛ – платеж федеральный (ст. 13 НК РФ):

- ставки налога одинаковы во всех субъектах РФ;

- условия и правила применения не могут корректироваться и уточняться региональными органами власти;

- все существенные правла, порядок начисления и удержания регламентируются только Налоговым кодексом.

Налогоплательщикам необходимо знать, в какой бюджет платится НДФЛ. Так как это федеральный налог, он подлежит перечислению в полном объеме в федеральный бюджет. На следующих этапах все поступающие в пользу государства средства от подоходного налога делятся на две части – 15% и 85%. Большая часть зачисляется в бюджеты субъектов РФ, оставшиеся 15% делятся между муниципальными бюджетами (ст. 56 НК РФ).

Федеральными налогами и сборами являются:

- НДС;

- акцизы;

- НДФЛ;

- налог на прибыль;

- налог на добычу полезных ископаемых – НДПИ;

- водный налог;

- государственная пошлина;

- сборы за пользование объектами животного мира и водными биологическими ресурсами.

– статья 13 Налогового кодекса РФ

Чтобы было понятно, в какой бюджет поступает НДФЛ, отправляемый налоговым агентом, надо правильно указывать в платежном поручении КБК. Цифровая комбинация КБК различается в зависимости от характера платежа. Отдельные коды предусмотрены для погашения налогового обязательства с доходов работников или ИП, самозанятых лиц, иностранцев, уплаты пеней и штрафов.

Обособленные подразделения и НДФЛ

Обособленные подразделения, выделенные на отдельный баланс, уполномочены самостоятельно начислять и выплачивать заработную плату. В какой бюджет зачисляется НДФЛ по таким структурным подразделениям? В федеральный. Налог уплачивается по месту регистрации «обособки». Если подразделение не имеет собственного баланса, то налог за его работников также подлежит уплате по реквизитам инспекции, в которой зарегистрировано подразделение.

То есть уплата налога производится с привязкой к месту нахождения структурного подразделения (п. 7 ст. 226 НК РФ). Правило распространяется и на отечественные предприятия, и на иностранные компании, имеющие на территории РФ обособленные подразделения.

Наличие доходов, выплачиваемых физическим лицам – основание для удержания и уплаты в бюджет налога. Куда идет НДФЛ? На нужды субъектов РФ и на улучшение социального положения в муниципалитетах. Подоходный налог относится к группе федеральных. Он подлежит перечислению единым платежом, который на следующем этапе делится казначейством для перераспределения между бюджетами разных уровней.

Кто такой Налоговый агент

Налоговые агенты — это лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ. Налоговыми агентами согласно статьи 24 НК РФ признаются:

- российские организации

- индивидуальные предприниматели

- нотариусы, занимающиеся частной практикой

- адвокаты, учредившие адвокатские кабинеты

- обособленные подразделения иностранных организаций в РФ

Большую долю среди всех налоговых агентов занимают организации и индивидуальные предприниматели, являющиеся работодателями.

Примечание:

- НАЛОГОВЫЙ АГЕНТ по НДФЛ

В большинстве случаев НДФЛ должны удержать и заплатить в бюджет налоговые агенты (источники выплаты дохода). Но иногда получатель дохода платит налог самостоятельно (в таких случаях организация не будет налоговым агентом) (п. 1 и 2 ст. 226 НК РФ). - Налоговый агент по НДС

Независимо от системы налогообложения, в случаях, предусмотренных статьей 161 НК РФ, она признается налоговым агентом по НДС. Организации, которые освобождены от уплаты НДС по статье 145 НК РФ, тоже должны исполнять обязанности налоговых агентов.

к меню

Налоговый агент по НДФЛ

В большинстве случаев НДФЛ должны удержать и заплатить в бюджет налоговые агенты (источники выплаты дохода). Но иногда получатель дохода платит налог самостоятельно (в таких случаях организация не будет налоговым агентом) (п. 1 и 2 ст. 226 НК РФ).

Организация не обязана удерживать НДФЛ в случаях:

- если выплачивает доход предпринимателю или другому человеку, занимающемуся частной практикой (например, нотариусу, адвокату) (ст. 227 НК РФ);

- если выплачивает доход, налог с которого получатели платят самостоятельно (п. 1 ст. 228 НК РФ).

В остальных случаях организация (обособленное подразделение иностранной организации) признается налоговым агентом и обязана удержать налог с получателя дохода (п. 1 и 2 ст. 226, ст. 226.1 НК РФ). При этом обособленные подразделения иностранных организаций должны исполнять обязанности налоговых агентов независимо от того, имеют они статус постоянных представительств или нет, есть баланс и банковские счета или нет (письма Минфина России от 6 августа 2013 г. № 03-04-06/31538 и от 18 ноября 2009 г. № 03-04-06-01/299).

С 2015 года обязанности налогового агента организации должны исполнять и в отношении своих сотрудников-иностранцев, у которых есть патенты на ведение трудовой деятельности в России. При выплате доходов таким сотрудникам организации должны удерживать НДФЛ с зачетом фиксированных сумм налога, уплаченных иностранцами при приобретении патентов (п. 2 ст. 226, ст. 227.1 НК РФ).

За неудержание (неполное удержание) и (или) неперечисление (неполное перечисление) налога налоговые агенты несут ответственность по статье 123 Налогового кодекса РФ. В некоторых случаях сотрудников организации могут привлечь к административной (ст. 15.11 КоАП РФ) и уголовной ответственности (ст. 199.1 УК РФ).

По доходам, в отношении которых организация признается налоговым агентом, она не вправе возлагать на получателей доходов обязанность самостоятельно рассчитывать и платить НДФЛ. Такая возможность налоговым законодательством не предусмотрена (п. 5 ст. 3 НК РФ). Даже если подобное положение будет зафиксировано в трудовом (гражданско-правовом) договоре или дополнительном соглашении к нему, оно будет считаться ничтожным. Ответственность за своевременное и полное перечисление налога в бюджет в этом случае все равно возлагается на налогового агента. Аналогичные разъяснения содержатся в письмах Минфина России от 25 апреля 2011 г. № 03-04-05/3-292, от 15 июня 2010 г. № 03-04-06/3-148.

к меню

Куда перечислять НДФЛ

Статья поможет узнать куда перечислять НДФЛ с доходов наемных работников ИП, применяющим УСН и ПСН и других налоговых режимов.

1. Организации перечисляют удержанный НДФЛ

по реквизитам той налоговой инспекции, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). При этом для организаций, у которых есть обособленные подразделения, действует особый порядок уплаты НДФЛ, который описан ниже.

Платежные поручения на перечисление налога оформляйте в соответствии с положением Банка России от 19 июня 2012 г. № 383-П и Правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н.

Примечание: см. Как заполнить платежное поручение на перечисление налогов и страховых взносов. к меню

2. Куда платить НДФЛ за обособленные подразделения

Для организаций, у которых есть обособленные подразделения, действует особый порядок уплаты НДФЛ.

С доходов, которые сотрудники получают от обособленного подразделения, НДФЛ нужно перечислить по реквизитам налоговой инспекции, в которой это подразделение зарегистрировано. Такой порядок применяют независимо от того, по какому договору работает сотрудник: по трудовому или по гражданско-правовому. Это следует из абзаца 3 пункта 7 статьи 226 НК и писем Минфина от 22.11.2012 № 03-04-06/3-327, ФНС от 01.02.2016 № БС-4-11/1395.

Сотрудник работает в нескольких подразделениях

Если сотрудник работает в головном отделении организации, а по совместительству – в ее обособленном подразделении, сумму НДФЛ перечисляйте по отдельности:

- с доходов, полученных в головном отделении, – в налоговую инспекцию по месту регистрации компании;

- с доходов, полученных в обособленном подразделении, – в налоговую инспекцию по адресу этого подразделения.

Если в течение месяца сотрудник работает в нескольких обособленных подразделениях, то НДФЛ с его доходов перечисляйте по месту регистрации каждого из них. Налог считайте с учетом зарплаты, начисленной сотруднику за фактически отработанное время в каждом из подразделений и в головном отделении. Об этом сказано в письмах Минфина от 06.02.2018 № 03-04-06/6908, от 01.03.2017 № 03-04-06/11798.

Если же сотрудник был направлен в обособленное подразделение организации в командировку, то НДФЛ с его доходов следует перечислять в налоговую инспекцию головного офиса. Такой вывод следует из письма ФНС от 15.05.2014 № СА-4-14/9323.

к меню

3. Предприниматели перечисляют налог в инспекцию

по месту своего жительства при общей системе налогообложения.

ИП, совмещающий УСН и ЕНВД, платит НДФЛ с доходов работников в разные ИФНС

НДФЛ с доходов сотрудников, занятых в деятельности, переведенной на ЕНВД, предприниматель перечисляет по месту учета в качестве «вмененщика». Письмо ФНС от 25.02.2016 № БС-3-11/763@

А налог с доходов работников, занятых в сфере бизнеса, облагаемой в рамках УСН, уплачивается в бюджет по месту жительства ИП. Естественно, чтобы исполнять обязанности налогового агента с применением этого правила, нужно вести раздельный учет доходов, полученных по разным видам деятельности.

Обратите внимание, что если один и тот же сотрудник, выполняет трудовые обязанности, связанные с видами деятельности, относящимися к разным режимам налогообложения (и ЕНВД, и УСН), налог с его вознаграждения также нужно соответствующим образом разделить и уплатить в разные инспекции.

ИП ведет бизнес не там, где живет: куда платить НДФЛ за работников и налог по УСН

Индивидуальный предприниматель, который применяет упрощенную систему налогообложения, перечисляет налог по месту жительства. Это справедливо и в том случае, когда ИП ведет свой бизнес в другом регионе. Аналогичное правило действует и при уплате НДФЛ с заработной платы наемных работников. Подробности — в письме Минфина России от 27.07.18 № 03-11-11/53003.

Вести раздельный учет по УСН и ЕНВД, сдавать отчетность через интернет (для новых ИП — год бесплатно)

Если у предпринимателя есть наемные работники, то он признается налоговым агентом по НДФЛ. То есть он обязан исчислить, удержать и заплатить в бюджет налог с заработной платы своих сотрудников (п. 1 ст. 226 НК РФ). В пункте 2 статьи 226 НК РФ установлено, что НДФЛ, исчисленный и удержанный налоговым агентом, перечисляется в бюджет по месту учета (месту жительства) налогового агента. Поэтому, даже если ИП ведет бизнес в другом регионе, и, соответственно, там же трудятся наемные работники, НДФЛ с их зарплаты он все равно перечисляет по месту своего жительства. Если предприниматель переедет на постоянное место жительства в другой субъект РФ, то налог он будет платить в бюджет по новому месту жительства.

ИП на ЕНВД или ПСН патентной системе налогообложения

согласно абзаца 1 и 4 пункта 7 статьи 226 НК РФ перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

ИП совмещает упрощенку УСН с ЕНВД

НДФЛ с зарплаты наемных сотрудников нужно перечислять в разные налоговые инспекции. С зарплаты сотрудников, занятых в деятельности на УСН, налог перечисляется по местожительству предпринимателя. А с доходов сотрудников, занятых в деятельности на ЕНВД, – по месту ведения деятельности.

Если же сотрудник одновременно занят в обоих видах деятельности, налог с его зарплаты нужно распределить. Часть налога, которая относится к доходам от деятельности на УСН, перечисляется в инспекцию по местожительству предпринимателя. А налог с доходов в части деятельности на ЕНВД – в инспекцию по месту ведения деятельности. Такие разъяснения приводятся в письме ФНС России от 25 февраля 2016 г. № БС-3-11/763.

Доля налога определяется пропорционально доле доходов по каждому виду деятельности в общем объеме доходов. Например, сумма НДФЛ, удержанного из зарплаты сотрудника за месяц, составила 26 000 руб. Доля доходов от деятельности на УСН за этот месяц составила 0,75. Сумма НДФЛ, которую нужно перечислить по местожительству предпринимателя, равна 19 500 руб. (26 000 руб. × 0,75). Сумма НДФЛ, которую нужно перечислить по месту ведения деятельности на ЕНВД, – 6500 руб. (26 000 руб. – 19 500 руб.).

ИП, применяющий УСН и ПСН

Налог на доходы физических лиц с доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется УСН — упрощенная система налогообложения, следует перечислять в бюджет по месту учета индивидуального предпринимателя в налоговом органе по месту жительства, а с доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется ПСН -патентная система налогообложения, — в бюджет по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности. Письмо Минфина РФ от 8 апреля 2016 г. N 03-04-05/20062

В поле (105) платежного поручения указывается значение кода ОКТМО муниципального образования, на территории которого мобилизуются денежные средства (значение территориальной инспекции ФНС).

Примечание:

1. Коды ОКТМО

2. Таблица соответствия ОКТМО и ОКАТО

к меню

Куда сдавать 2-НДФЛ, 6-НДФЛ

| № п/п | Кто и где и получает доходы | Куда платит, подавать формы | Основание |

|---|---|---|---|

| 1 | Сотрудники головного отделения получают доходы от головного отделения | В налоговую инспекцию по местонахождению головного отделения | п. 2 ст. 230 НК РФ |

| 2 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений | В налоговые инспекции по местонахождению обособленных подразделений. Форму 2-НДФЛ, 6-НДФЛ составляйте по каждому обособленному подразделению. Даже если эти подразделения состоят на учете в одной и той же налоговой инспекции |

абз. 4 п. 2 ст. 230 НК РФ, письмо ФНС от 28 декабря 2015 г. № БС-4-11/23129 |

| 3 | Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях:

|

|

письма Минфина России от 7 августа 2012 г. № 03-04-06/3-222, ФНС России от 30 мая 2012 г. № ЕД-4-3/8816 |

| 4 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте справки по всем обособленным подразделениям, которые расположены на территории муниципального образования | абз. 3 п. 4 ст. 83, абз. 4 п. 2 ст. 230 НК РФ |

| 5 | Сотрудники, работающие у предпринимателей в деятельности на ЕНВД или патентной системе налогообложения | В инспекцию по месту ведения деятельности на ЕНВД или патентной системе налогообложения | абз. 6 п. 2 ст. 230 НК РФ |

к меню

ШТРАФ за несвоевременную уплату НДФЛ

Примечание: Когда могут начислить штраф, а когда не должны

При перечислении НДФЛ в бюджет налоговые агенты должны соблюдать сроки, установленные статьей 226 Налогового кодекса РФ. Положения статей 227 и 228 Налогового кодекса РФ, согласно которым НДФЛ можно платить по окончании года, на налоговых агентов не распространяются.

Согласно статьи 123 Налогового кодекса РФ Налоговая инспекция может взыскать с налогового агента штраф в размере 20 процентов от суммы НДФЛ, подлежащей удержанию и (или) перечислению в бюджет:

- если в установленный срок налоговый агент не удержал (не полностью удержал) налог из денежных средств, выплаченных контрагенту;

- если в установленный срок налоговый агент не перечислил (не полностью перечислил) в бюджет удержанную сумму налога.

Применение штрафных санкций не освобождает налогового агента от обязанности перечислить в бюджет удержанную сумму налога (п. 5 ст. 108 НК РФ). Более того, налоговая инспекция может взыскать эти суммы в бесспорном порядке (п. 1 ст. 46, п. 1 ст. 47 НК РФ).

Если НДФЛ перечислен в бюджет позже установленных сроков, то помимо штрафных санкций инспекция может начислить организации пени (ст. 75 НК РФ). Пени за неуплату налога начислят в целом по организации с учетом даты получения дохода каждым сотрудником и фактических сроков удержания НДФЛ налоговым агентом (п. 2 письма ФНС России от 29 декабря 2012 г. № АС-4-2/22690).

Штрафа по статье 123 Налогового кодекса РФ можно избежать, если организация докажет, что у нее не было возможности удержать НДФЛ у сотрудника (п. 21 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57). При этом перечислять в бюджет сумму неудержанного НДФЛ за счет собственных средств налоговый агент не обязан (п. 9 ст. 226 НК РФ). Если удержать НДФЛ невозможно, то организация обязана уведомить налоговую инспекцию по форме 2-НДФЛ о неудержанной сумме налога не позднее 1 марта года, следующего за истекшим налоговым периодом (подп. 2 п. 3 ст. 24 и п. 5 ст. 226 НК РФ).

Если неудержание (неполное удержание) и (или) неперечисление (неполное перечисление) налога в бюджет выявлены в результате проверки, организация (ее сотрудники) может быть привлечена не только к налоговой, но и к административной, а в некоторых случаях к уголовной ответственности (ст. 123 НК РФ, ст. 15.11 КоАП РФ, ст. 199.1 УК РФ).

к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- Дата получения дохода, СРОКИ ПЕРЕЧИСЛЕНИЯ НДФЛ

Приведены сроки перечисления НДФЛ в бюджет с отпускных и других выплат. Приведены даты получения доходов для целей обложения НДФЛ.

Территориально обособленное подразделение

Обновление: 21 сентября 2016 г.

Отечественное законодательство допускает открытие российскими юридическими лицами обособленных подразделений, то есть филиалов и представительств. Процедура их открытия и требования, предъявляемые к ним, детально описаны в отечественных нормативных актах. Различные обособленные подразделения довольно широко применяются в хозяйственной деятельности. Важно отметить, что обособленное подразделение – это территориально удаленное от головной организации подразделение, при функционировании которого имеются некоторые особенности.

Общие положения об обособленных подразделениях

Действующие гражданские акты нормотворчества РФ и ГК РФ прямо предусматривают существование организаций в качестве субъектов правоотношений. Указанные лица создаются для достижения определенных целей, имеют правоспособность и имущество, а также могут быть стороной в судебном процессе (ст. 48 ГК РФ). Все юридические лица должны быть зарегистрированы, и сведения о них должны отражаться в ЕГРЮЛ.

Юридические лица обладают возможностью создавать обособленные подразделения (ст. 55 ГК РФ). Отечественное законодательство среди обособленных подразделений выделяет представительство и филиал. Надо учитывать, что обособленные подразделения не являются юридическими лицами, а потому лишены правоспособности, присущей организациям.

Информация о каждом филиале и представительстве должна быть указана в ЕГРЮЛ.

Среди прочих прав особое место занимает право каждого юридического лица создавать свои обособленные подразделения. Так, обособленным подразделением организации признается структура, располагающаяся по иному адресу, нежели первоначальная организация. Такая структура не отвечает признакам юридического лица (ст. 55 ГК РФ).

У них нет своих учредительных документов, и они работают на основании положения головной организации. Руководителю филиала или представительства главной организацией выдается доверенность.

Согласно ст. 11 Налогового кодекса РФ таким подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место. Указанные структуры в любом случае должны находиться по адресу, отличному от адреса основной организации, и иметь рабочие места, создаваемые на срок больше месяца.

Положения ГК РФ не предусматривают запрета на устройство обособленного подразделения в том же городе, что и основная компания. Вне зависимости от места нахождения обособленного подразделения в соответствии с законодательством сведения о подразделении указываются в ЕГРЮЛ.

Адрес регистрации обособленного подразделения

Надо учесть, что положения Гражданского кодекса РФ прямо указывают на необходимость наличия адреса у юридического лица. Но на необходимость наличия юридического адреса у обособленного подразделения ГК РФ не указывает.

Статья 11 НК РФ в качестве адреса обособленного подразделения организации определяет место деятельности соответствующей структурной части компании.

Из буквального толкования указанной статьи НК РФ следует, что для признания подразделения обособленным существенное значение имеет указание на адрес такого подразделения, который не может совпадать с адресом основной организации.

Ни нормы ГК РФ, ни предписания НК РФ не запрещают организовывать обособленное подразделение в другом городе, не совпадающем с городом, в котором создана головная организация.

Положения действующего законодательства РФ прямо не регламентируют порядок изменения адреса места нахождения представительства или филиала.

Подпунктом «н» пункта 1 статьи 5 Федерального закона от 08.08.2001 № 129-ФЗ прямо предусмотрено, что в ЕГРЮЛ среди иных сведений содержится информация о представительствах и филиалах.

Юридическое лицо, организующее филиал или представительство, должно внести в ЕГРЮЛ сведения о филиале или представительстве.

Соответственно, для того, чтобы изменить адрес обособленного подразделения, организация должна внести соответствующие изменения в ЕГРЮЛ. Изменение места нахождения обособленного подразделения необходимо реализовать посредством направления в налоговую инспекцию заявления по форме № Р13001 или № Р13002. Если же устав содержит сведения о представительствах и филиалах, но сведения о них отсутствуют в реестрах, то изменение их адресов происходит путем заполнения и подачи в налоговый орган заявления по форме № Р14001. Лист «О» указанной формы предусматривает заполнение поля «адрес места нахождения на территории Российской Федерации» в случае изменения адресных реквизитов филиала или представительства.

Если же изменяется адрес стационарного рабочего места, то налоговикам необходимо предоставить форму № С-09-3-1.

Важно отметить, что ГК РФ, равно как и НК РФ, допускает создание обособленных подразделений как в одном муниципальном образовании, так и в разных населенных пунктах. При этом обособленное подразделение может находиться в том же городе, что и первоначальная организация, а также в городе, в котором находятся другие обособленные подразделения. Данный вывод подтверждается позицией Минфина РФ, изложенной в письме Министерства от 02.09.2011 № 03-02-07/1-314.

Законодательство РФ запрещает только создание обособленных подразделений по тому же адресу, что и у основной организации. Основным признаком обособленности подразделения является его адрес. Следовательно, по одному адресу может быть создано только одно обособленное подразделение организации, а создание двух обособленных подразделений по одному адресу невозможно, т.к. оба эти подразделения фактически будут являться одним.

В качестве заключения следует отметить, что в настоящее время нет необходимости указывать все обособленные подразделения в учредительных документах организации. Сведения об открытии филиалов или представительств отражаются в государственном реестре. О создании стационарных рабочих мест надо уведомить налоговиков в течение месяца (пп. 3 п. 2 ст. 23 НК РФ). Важно помнить, что нет запрета на создание обособленного подразделения в одном субъекте с основной организацией или в разных субъектах.

Регистрация обособленного подразделения в 2019-2020 годах — пошаговая инструкция

Что такое обособленное подразделение

Пакет документов для регистрации

Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Бухгалтерский учет в филиале и представительстве

Закрытие обособленного подразделения в 2019-2020 годах: пошаговая инструкция

Итоги

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2019 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

См. также: «ВС снова отменил большой штраф за непостановку на учет подразделения».

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец 2019-2020».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по формам Р13001 (для изменений в уставе) и Р13002 (для изменений в ЕГРЮЛ).

Для прочих обособленных подразделений специального пакета документов не требуется. Согласно приказу ФНС от 09.06.2011 № ММВ-7-6-36@ достаточно представить в налоговый орган сообщение по форме С-09-3-1.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации (2020)?».

Закрытие обособленного подразделения в 2019-2020 годах: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13002.

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, в котором указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. .

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

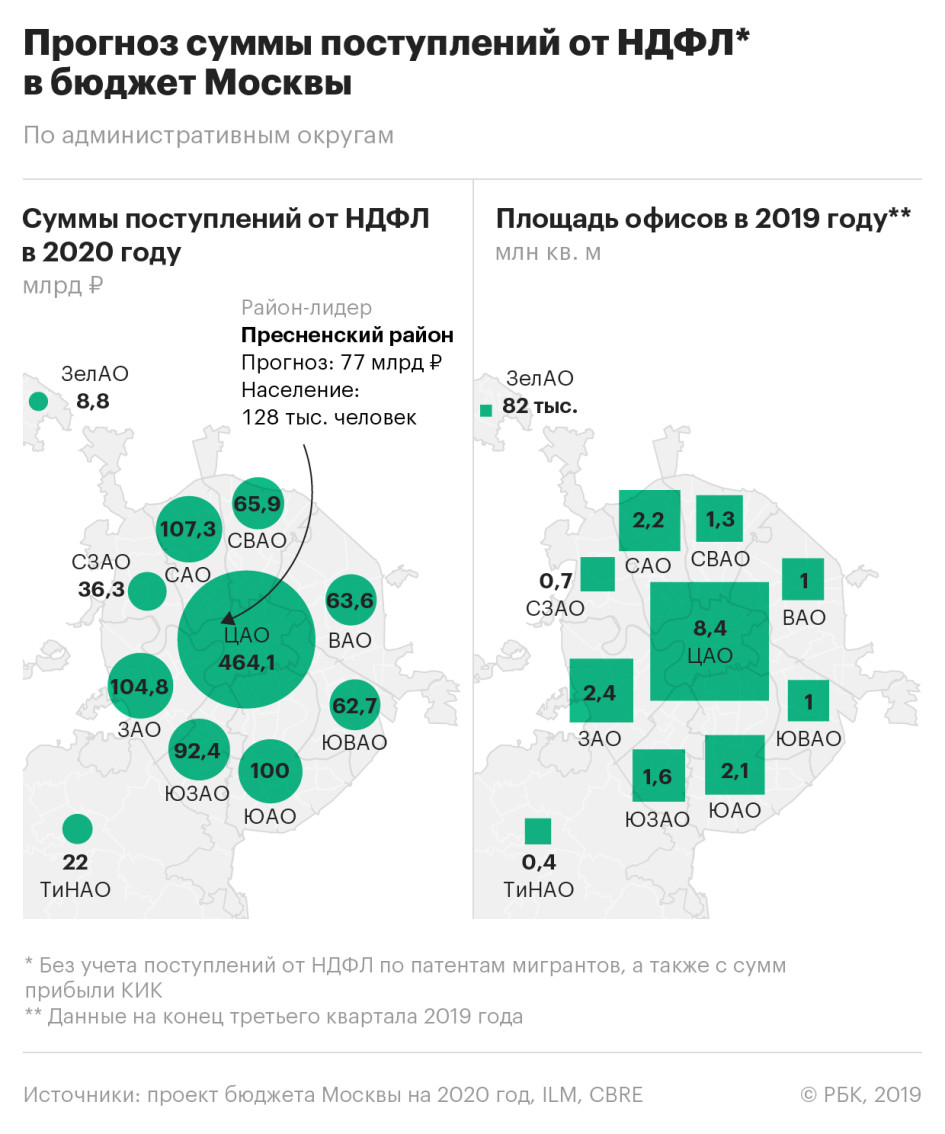

Наибольшая площадь офисов в Москве — 8,4 млн кв. м — приходится именно на ЦАО, подсчитало по просьбе РБК агентство коммерческой недвижимости ILM. Общий объем рынка офисных помещений в столице по итогам третьего квартала составил 20,9 млн кв. м, то есть в центре расположено порядка 40% всех офисов Москвы, добавили в компании.

Северный АО занимает второе место по объему поступлений от НДФЛ, при этом он принесет в бюджет столицы в четыре раза меньше, чем ЦАО, — 107,3 млрд руб. На третьем месте находится Западный АО с прогнозируемым объемом доходов от НДФЛ на уровне 104,8 млрд руб.

По площади офисов эти два округа также занимают второе и третье места: в Западном округе расположены 2,4 млн кв. м офисов, а в Северном — 2,2 млн, следует из оценок ILM.

Наименьший объем поступлений НДФЛ прогнозируется от Зеленоградского АО — 8,8 млрд руб., и площадь офисов в округе составляет всего 82 тыс. кв. м.

Топ-менеджеры, чиновники и силовики

Основная концентрация уплаты НДФЛ происходит в центре города, потому что именно там сосредоточен крупный бизнес и бюрократический аппарат, полагает главный научный сотрудник Института социального анализа и прогнозирования РАНХиГС Наталья Зубаревич. Самые большие поступления НДФЛ в Москве дают менеджмент и топ-менеджмент крупных корпораций, чиновники и представители правоохранительных органов, заметила она. «Менеджмент среднего и высокого уровня, топ-менеджмент, бюрократия и силовики — вот кто кормильцы Москвы», — сказала Зубаревич.

Значительная часть рабочей силы в Москве — это люди, которые проживают в Московской области или в других ближайших регионах, отметил Семен Исаков. Маятниковая миграция оценивается порядка в 1,5–1,6 млн человек — столько людей приезжают работать в столицу из иных регионов и уплачивают НДФЛ в бюджет Москвы, а не в бюджет своего региона, отметила Зубаревич.

Экономика Москвы растет быстрее всех российских регионов, в том числе и за счет прироста рабочей силы и налоговых поступлений. По оценке КБ «Стрелка», средний российский город-миллионник сможет достичь показателя Москвы по валовому городскому продукту (ВГП) на душу населения только через 100 лет.

Средняя зарплата в Москве за первое полугодие 2019 года, по данным Росстата, достигла 111 тыс. руб.

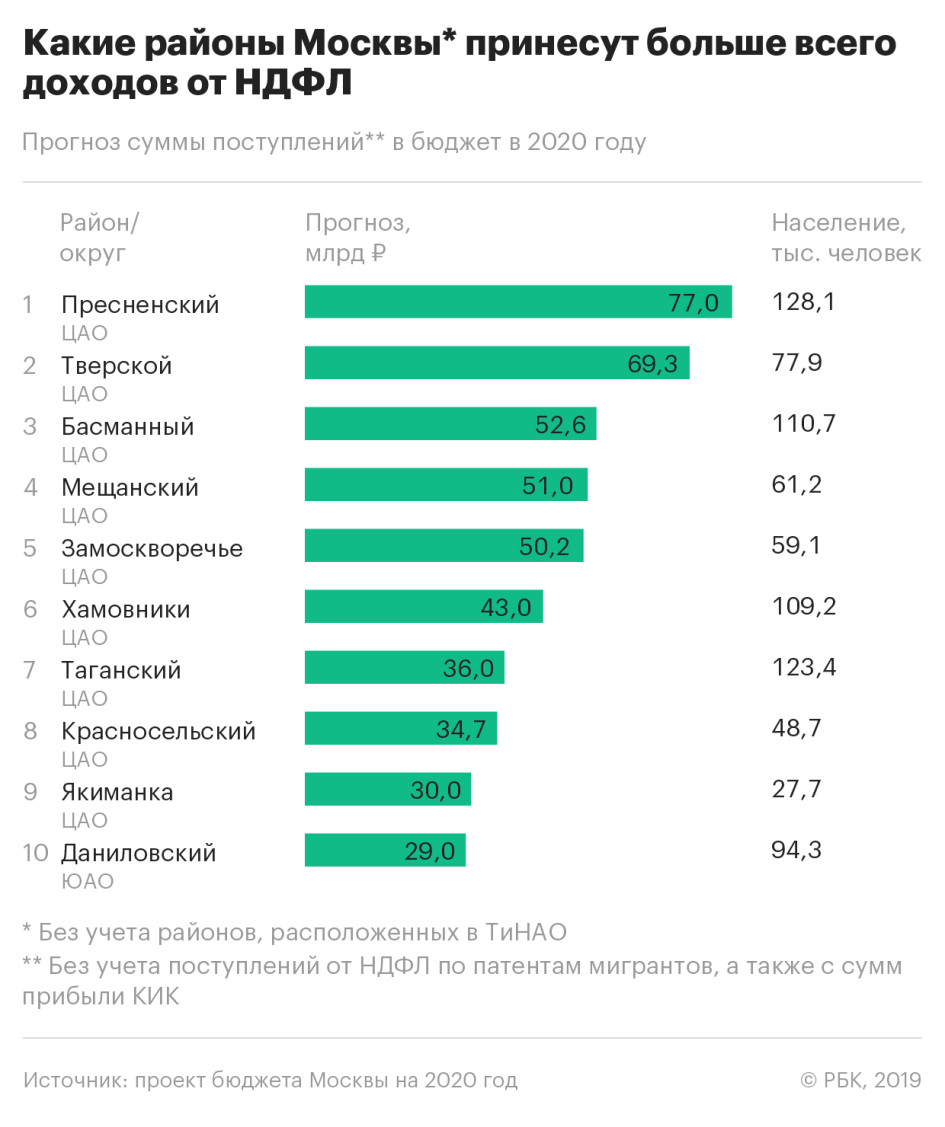

Самый доходный район

Пресненский район, по оценкам столичных властей, является самым доходным районом города: в 2020 году он принесет в бюджет свыше 77 млрд руб. только от уплаты НДФЛ. Это в два раза больше объема доходов всего бюджета Псковской области на 2019 год (32,4 млрд руб.), Кабардино-Балкарской Республики (34,7 млрд руб.), в полтора раза больше доходов бюджета всей Курганской области (46,5 млрд руб.).

Одновременно Пресненский район — абсолютный лидер по масштабу занимаемых офисных площадей за счет расположения в нем делового центра «Москва-Сити». Общая площадь офисов в Пресненском районе достигает 1,6 млн кв. м, подсчитала компания CBRE. Самую большую площадь (145 тыс. кв. м) здесь занимает ПАО «Транснефть», владеющее башней «Эволюция», отметили в ILM.

В «Москва-Сити» расположены федеральные министерства (Минэкономразвития, Минкомсвязь, Минпромторг), правительство Москвы, ДОМ.РФ, ВТБ, Россельхозбанк. «Расположение федеральных ведомств, банков, а также международных компаний вместе с развитой инфраструктурой «Москва-Сити» продолжают привлекать сюда новых арендаторов», — говорит управляющий партнер ILM Андрей Лукашев.

По подсчетам компании Knight Frank, в офисах «Москва-Сити» сегодня работают порядка 115,75 тыс. человек. В два раза меньше заняты в бизнес-центрах внутри Бульварного кольца — 55,5 тыс. человек.

Согласно прогнозу властей Москвы, Тверской район обеспечит 69,3 млрд руб. доходов от НДФЛ, а Басманный — 52,6 млрд руб. В Тверском районе, к примеру, находится Управление федеральной службы судебных приставов, располагающее 17,4 тыс. кв. м офисной площади, и компания «РусГидро» с 14,7 тыс. кв. м офисных помещений, оценила CBRE.

Средняя зарплата в Пресненском районе за январь—июнь 2019 года достигла 169 тыс. руб. в месяц, следует из данных Росстата. В Тверском районе за первое полугодие средняя зарплата составила 117,4 тыс. руб., а в Басманном — 115,3 тыс. руб.

Единственным районом, вошедшим в десятку самых доходных, но не расположенным в ЦАО, стал Даниловский район (Южный АО), который принесет городу почти 29 млрд руб. доходов от НДФЛ. Общая площадь офисных площадей в районе насчитывает 940 тыс. кв. м. В Даниловском районе, к примеру, находятся офисы ЮниКредит Банка, штаб-квартира ретейлера «Связной» и телекомпания РЕН ТВ.

За пределами Третьего кольца

Чем дальше от центра города, тем меньше налоговых доходов будут приходить в столичный бюджет, следует из проекта бюджета. Без учета районов Новой Москвы самый низкий объем поступлений ожидается от района Восточный — 286,7 млн руб. в 2020 году. Чуть больше поступит налоговых доходов от районов Некрасовка (654,8 млн руб.) и Северный (907,5 млн руб.).

Средняя зарплата в Восточном районе за первое полугодие текущего года составила 63,4 тыс. руб. в месяц, в районе Некрасовка — 81,7 тыс. руб., в Северном районе — 101,7 тыс. руб.

Офисных объектов за пределами центральных районов Москвы намного меньше, чем в центре. При этом из бизнес-центров, построенных в первом полугодии, только 17%, по данным ILM, находятся в пределах ЦАО, остальные возникли в других округах столицы. Власти намерены поддерживать децентрализацию офисов, обещая введение льгот для девелоперов, которые будут строить коммерческую недвижимость за пределами Третьего транспортного кольца.

Рассказываем о главных событиях и объясняем, что они значат.

Федеральные, региональные и местные налоги: таблица

Актуально на: 13 апреля 2017 г.

Классификацию налогов по различным критериям мы рассматривали в нашей консультации и указывали, что налоги и сборы по уровню бюджетов бывают федеральными, региональными и местными. Приведем закрытый перечень федеральных, региональных и местных налогов и сборов в нашем материале.

Список федеральных, региональных и местных налогов и сборов

Виды налогов (федеральные, региональные и местные налоги) установлены ст. 13-15 НК РФ. При этом в п. 7 ст. 12 НК РФ указывается, что помимо приведенных в ст. 13 НК РФ федеральных налогов к ним также относятся специальные налоговые режимы.

То, что налоги бывают федеральные, региональные и местные, определяет различия в порядке их введения в действие, применения и отмены. К примеру, местные налоги, устанавливаемые НК РФ и правовыми актами муниципальных образований или законами городов федерального значения, обязательны к уплате на территориях соответствующих муниципальных образований или городов федерального значения (п. 4 ст. 12 НК РФ).

Например, торговый сбор введен лишь на территории г. Москвы (п. 1 ст. 410 НК РФ, п. 4 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ, Закон г. Москвы от 17.12.2014 № 62).

А земельный налог действует на всей территории РФ, но органы власти муниципальных образований и городов федерального значения по земельному налогу устанавливают налоговые ставки в пределах предусмотренных НК РФ, налоговые льготы, а также порядок и сроки уплаты налога организациями (п. 2 ст. 387 НК РФ).

В отличие от местных налогов, федеральные налоги (за исключением спецрежимов) устанавливаются исключительно НК РФ и обязательны к уплате на всей территории РФ (п. 2 ст. 12 НК РФ).

Приведем в таблице федеральные, региональные и местные налоги, включая специальные налоговые режимы:

| Федеральные налоги и сборы, в т.ч. специальные налоговые режимы | Региональные налоги и сборы | Местные налоги и сборы |

|---|---|---|

| — НДС; — акцизы; — НДФЛ; — налог на прибыль организаций; — налог на добычу полезных ископаемых; — водный налог; — сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; — государственная пошлина; — ЕСХН; — УСН; — ЕНВД; — СРП; — ПСН. |

—налог на имущество организаций; — налог на игорный бизнес; — транспортный налог. |

— земельный налог; — налог на имущество физических лиц; — торговый сбор. |

При этом необходимо иметь в виду, что зачесть между собой федеральные, региональные и местные налоги и сборы нельзя: зачет производится в рамках налогов одного вида (федеральные налоги зачитываются в счет федеральных, а местные – в счет местных) (абз. 2 п. 1 ст. 78 НК РФ).

Налогообложение обособленных подразделений: кто платит – филиал или «голова»?

- Обособленное подразделение с точки зрения налогового кодекса

- Обособленные подразделения и УСН

- Уплата налогов обособленными подразделениями

- Расчеты с внебюджетными фондами

Открытие офисов, филиалов, представительств вне адреса нахождения юридического лица – обычная практика для расширяющихся фирм. Если созданные подразделения являются территориально обособленными, они несут обязанности по уплате налогов и сборов организации в регионах своего расположения. При этом на учете в местных органах ФНС и внебюджетных фондах в качестве плательщика состоят не отделения фирмы, а ее «голова», которая и отвечает за налогообложение всех своих обособленных подразделений.

Обособленное подразделение с точки зрения налогового кодекса