Содержание

- УСН: меняем объект налогообложения

- Выбор объекта налогообложения

- Меняем объект налогообложения

- Переходные правила

- Как поменять объект налогообложения при УСН

- Объекты, облагаемые УСН-налогом

- Правила смены объекта УСН

- Документы, применяемые при смене УСН-объекта

- Подводим итоги

- Упрощенная система налогообложения (УСН, УСНО, упрощенка)

- Что такое УСН

- Кто имеет право применять УСН в 2020 году

- Переходный период и новые ставки

- Виды УСН (объект налогообложения)

- Виды деятельности, подпадающие под УСН

- Переход на УСН в 2020 году

- Расчет налога по УСН в 2019-2020 годах

- Сроки уплаты налога УСН в 2020 году

- Минимальный налог (убыток при УСН)

- Налоговый учет и отчетность ИП и ООО на УСН в 2020 году

- Совмещение УСН с иными налоговыми режимами

- Раздельный учёт

- Утрата на право применение УСН

- Переход на другой налоговый режим

- Снятие с учёта УСН

- Частные вопросы по применению УСН

- Кто может применять УСН

- Какие налоги не нужно платить при применении УСН

- Где действует «упрощенная» система

- Кто не вправе перейти на УСН

- Ограничения по численности работников, стоимости основных средств и доле в уставном капитале

- Как перейти на УСН

- Как долго нужно применять «упрощенку»

- Объекты «УСН доходы» и «УСН доходы минус расходы». Ставки налога

- Как учесть доходы и расходы

- Как рассчитать единый «упрощенный» налог

- Когда перечислять деньги в бюджет

- Как отчитываться при УСН

- Совмещение УСН с «вмененкой» или с патентной системой

- Какой объект при УСН выгоднее – «доходы» или «доходы минус расходы»?

- Варианты объекта налогообложения

- Последовательность шагов при выборе

- Дополнительные аргументы для оценки

- ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ. ДОХОДЫ. РАСХОДЫ

УСН: меняем объект налогообложения

В отличие от других систем налогообложения, у «упрощенки» есть большое преимущество. Заключается оно в том, что фирмы и предприниматели вправе самостоятельно выбрать используемый ими объект налогообложения, а значит, и ставку налога. Рассмотрим подробнее.

Выбор объекта налогообложения

См. статью «Переходим на «упрощенку»»

На упрощенной системе налогообложения (УСН) плательщик может выбрать в качестве объекта налогообложения либо «доходы», либо «доходы, уменьшенные на величину расходов» (п. 1 ст. 346.14 НК РФ). Разницу между объектами можно посмотреть в Таблице.

Таблица

Выбор объекта налогообложения на УСН

СвернутьПоказать

Величины, влияющие на выбор объекта налогообложения:

- ставка налога: выясните, введены ли в вашем регионе пониженные ставки налога для лиц, применяющих объект «доходы минус расходы», и попадаете ли вы под этот льготный режим;

- расходы: посчитайте величину учитываемых расходов для объекта налогообложения «доходы минус расходы»;

- выплаты работникам: следует просчитать, на сколько будет снижен налог при объекте налогообложения «доходы».

К сведению СвернутьПоказать

Отметим, что лица, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, могут применять в качестве объекта налогообложения только »доходы, уменьшенные на величину расходов» (п. 3 ст. 346.14 НК РФ).

Меняем объект налогообложения

Объект налогообложения можно менять ежегодно. О данном факте следует уведомить налоговый орган в срок до 31 декабря года, предшествующего году, в котором предполагается изменение (п. 2 ст. 346.14 НК РФ). Так что если вы решили с 2015 года изменить применяемый объект налогообложения, то уведомление следует подать не позднее 30 декабря 2014 года.

Обратите внимание: в течение года объект налогообложения не меняют.

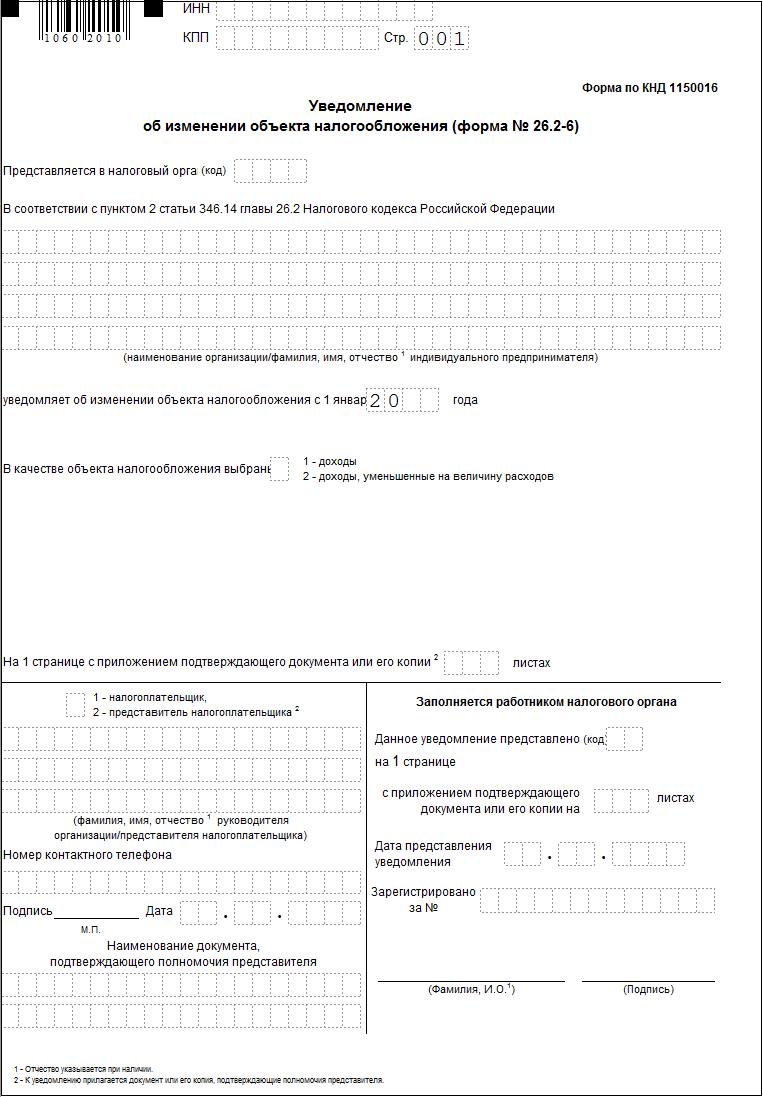

Рекомендуемая форма уведомления (форма № 26.2-6) приведена в приложении № 6 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». Существует и электронный формат данного бланка (приказ ФНС России от 16.11.2012 № ММВ-7-6/878@ «Об утверждении форматов представления документов для применения упрощенной системы налогообложения в электронной форме»).

Кстати, форма является рекомендованной для применения, так что уведомление может быть составлено произвольно (письмо ФНС России от 15.04.2013 № ЕД-2-3/261).

После своевременной подачи уведомления вы можете со следующего года применять новый объект налогообложения. Никаких ответов / разрешений от налоговой инспекции дожидаться не нужно.

Образец заполнения уведомления см. в Примере.

Пример СвернутьПоказать

Заполним уведомление на ООО «Грейзер» об изменении с 2015 года объекта налогообложения по «упрощенке» при условии, что:

- ИНН / КПП – 6234015218/623401001;

- дата подачи уведомления – 23.12.2014;

- новый объект налогообложения – «доходы».

Переходные правила

Расходы

При переходе с объекта «доходы» на объект «доходы минус расходы» расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде «доходов», при исчислении налоговой базы не учитываются (п. 4 ст. 346.17 НК РФ).

Так, не получится учесть зарплату, начисленную в периоде применения объекта «доходы» (к примеру, за декабрь 2014 г.), но выплаченную при объекте «доходы минус расходы» (в январе 2015 г.). На это указал Минфин России в письмах от 26.05.2014 № 03-11-06/2/24949, от 07.09.2010 № 03-11-06/2/142 и от 08.07.2009 № 03-11-06/2/121.

Между тем ситуация с материальными расходами вызывает больший оптимизм. Финансисты в письме от 26.05.2014 № 03-11-06/2/24949 напомнили, что согласно подп. 1 п. 2 ст. 346.17 НК РФ «упрощенцы» материальные расходы учитывают в составе расходов в момент погашения задолженности. При этом оплаченные сырье и материалы должны быть оприходованы на складе налогоплательщика. Поэтому расходы по приобретению сырья и материалов, оприходованные на УСН (объект – «доходы») и оплаченные позднее на объекте «доходы минус расходы», могут быть учтены при исчислении базы по «упрощенке» на объекте «доходы минус расходы».

Если же говорить о товарах, то исходя из подп. 2 п. 2 ст. 346.17 НК РФ расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитывают в составе расходов по мере их реализации. На основании этого Минфин России в письме от 31.12.2013 № 03-11-06/2/58778 высказался о возможности учета расходов по оплате стоимости товаров, приобретенных при применении УСН с объектом «доходы» и реализованных на УСН с объектом «доходы минус расходы».

Основные средства

При смене объекта налогообложения с «доходов» на «доходы минус расходы» на дату такого перехода остаточную стоимость основных средств, приобретенных в период применения УСН с объектом в виде «доходов», не определяют (п. 2.1 ст. 346.25 НК РФ).

Минфин России в письмах от 24.07.2013 № 03-11-11/29209 и от 25.02.2013 № 03-11-11/81 рассмотрел ситуацию, когда ввод оборудования в эксплуатацию произведен в период применения «упрощенки» с объектом «доходы минус расходы», а оплачен ранее на УСН с объектом «доходы». В этом случае стоимость такого оборудования можно учесть в расходах на УСН с объектом «доходы минус расходы».

Так же интересна ситуация, когда основное средство приобретено, введено в эксплуатацию и права на него зарегистрированы в периоде применения УСН с объектом «доходы», а оплата стоимости имущества произошла после смены объекта налогообложения на «доходы минус расходы». В письме ФНС России от 06.02.2012 № ЕД-4-3/1818 отмечено, что в данном случае расходы в периоде их оплаты (на УСН с объектом «доходы минус расходы») принимаются равными долями за отчетные периоды в размере фактически уплаченных сумм.

Убытки прошлых лет

«Упрощенцы» вправе уменьшить налоговую базу на всю сумму убытка, полученного по итогам предыдущих лет, в которых применялся УСН с объектом «доходы минус расходы». Переносить убыток на будущее допускается в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Перенос убытков производится в той очередности, в которой они были получены (п. 7 ст. 346.18 НК РФ).

Между тем существует не так много организаций, которые последовательно в течение 10 лет применяют УСН. Зачастую спецрежим чередуют с общей системой налогообложения либо меняют объект налогообложения. При изменении объекта налогообложения с «доходов минус расходы» на «доходы» учет убытков становится невозможным. Однако если в дальнейшем вы опять вернетесь на объект «доходы минус расходы», то будете вправе уменьшить исчисленную налоговую базу на сумму ранее полученного убытка за те годы, когда применяли УСН с объектом «доходы минус расходы» (письма Минфина России от 16.03.2010 № 03-11-06/2/35 и от 28.01.2011 № 03-11-11/18).

Полистать демо-версию печатного журнала

Как поменять объект налогообложения при УСН

При упрощенной системе налогообложения объект, облагаемый налогом, выбирается налогоплательщиком самостоятельно из двух законодательно установленных вариантов. Расскажем о том, что это за варианты и как один из объектов поменять на другой.

Объекты, облагаемые УСН-налогом

Тем, кто хочет применять упрощенку, предоставлена возможность самим выбрать объект, который при этой системе налогообложения облагается единым налогом. Выбор осуществляется из двух видов объектов (п. 1 ст. 346.14 НК РФ):

- доходы (основная ставка 6%);

- доходы за вычетом расходов (основная ставка 15%, но установлен обязательный для оплаты минимум налога по итогам года).

У этого правила есть исключение. Оно ограничивает в выборе участников договоров простого товарищества, создаваемых для ведения совместной деятельности, и договоров доверительного управления имуществом. Им разрешено работать только с доходами, уменьшаемыми на величину расходов (п. 3 ст. 346.14 НК РФ).

Выбор объекта необходимо сделать к моменту подачи в налоговый орган уведомления о начале применения УСН.

Такое уведомление вновь созданным налогоплательщиком (юрлицом или ИП) направляется в ИФНС в течение 30 календарных дней с момента постановки в этом органе на учет. Отсчитываются они от даты, указанной в соответствующем свидетельстве, выданном налоговым органом (п. 2 ст. 346.13 НК РФ). Соблюдение срока подачи дает возможность применения УСН с самого начала деятельности.

В аналогичном порядке можно начать работать на упрощенке в случае прекращения применения ЕНВД. Точкой отсчета срока, составляющего 30 календарных дней, в этом случае будет дата прекращения работы на ЕНВД (п. 2 ст. 346.13 НК РФ).

Смена иных систем налогообложения с переходом на упрощенку, а также смена применявшегося УСН-объекта происходят по иным правилам.

Правила смены объекта УСН

Если вы хотите начать применять УСН, отказаться от этой системы или же сменить объект обложения налогом, то обратите внимание: на сроки реализации каждой из этих процедур влияет установленный для УСН налоговый период, равный году (п. 1 ст. 346.19 НК РФ). Это означает невозможность изменения УСН-объекта в течение данного промежутка времени.

Именно поэтому в НК РФ указано на то, что возможность применять УСН для уже функционирующего налогоплательщика наступает лишь с началом очередного года (п. 1 ст. 346.13), а также имеется прямой запрет на переход до истечения года:

- на иную систему налогообложения с упрощенки (п. 3 ст. 346.13);

- на другой объект обложения упрощенным налогом (п. 2 ст. 346.14).

Однако меняться УСН-объект может ежегодно. Чтобы изменение вступило в силу, достаточно уведомить о нем налоговый орган до конца года, предваряющего наступление очередного налогового периода (п. 2 ст. 346.14 НК РФ).

Если уведомление подано в срок, то с наступающего года порядок определения базы для исчисления упрощенного налога изменится. При этом величину нового объекта «доходы» уже нельзя будет уменьшать на какие бы то ни было текущие или осуществленные ранее расходы.

В свою очередь, при расчете базы для нового объекта «доходы минус расходы» в состав расходов нельзя будет включить никакие траты, осуществленные ранее при применении объекта «доходы». В том числе нельзя взять в расходы сумму ущерба, образовавшегося в период действия объекта «доходы» (Письмо Минфина от 15.04.2016 № 03-11-11/22058).

Документы, применяемые при смене УСН-объекта

Если вы хотите изменить объект обложения налогом при УСН, направьте в ИФНС уведомление по форме 26.2-6 (утв. Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@, Приложение № 6).

Уведомление об изменении объекта УСН

Форма размещается на одном листе и по содержанию очень проста. В нее требуется внести:

- код ИФНС, в которую направляется документ;

- данные налогоплательщика (наименование юрлица или Ф. И. О. ИП, ИНН, при наличии — КПП);

- номер года, с которого будет изменен объект;

- отметку, указывающую на сделанный в отношении объекта выбор.

Направить уведомление в налоговый орган можно как на бумаге, так и электронно. Формат электронного варианта утвержден Приказом ФНС России от 16.11.2012 № ММВ-7-6/878@.

Вместе с тем, допускается составление уведомления и без использования утвержденного бланка, т. к. его форма является рекомендованной, а не обязательной.

Если вы ошиблись в указании объекта или передумали его менять, у вас есть возможность внести коррективы в уже поданный документ путем отправки в ИФНС нового уведомления (письма Минфина от 16.01.2015 № 03-11-06/2/813 и от 14.10.2015 № 03-11-11/58878), сопроводив его письмом с просьбой аннулировать ранее направленный документ. Но сделать это можно лишь до истечения срока, установленного для подачи уведомления (до завершения последнего дня в году, после которого начинается новый налоговый период).

Подводим итоги

- Применение УСН дает возможность налогоплательщику самому выбрать объект, который будет облагаться упрощенным налогом. Выбор осуществляется из двух вариантов: «доходы» или «доходы за вычетом расходов».

- Облагаемый УСН-налогом объект можно менять ежегодно, но лишь единожды в году — с начала года.

- О смене УСН-объекта до наступления года его применения нужно проинформировать налоговый орган, подав туда уведомление произвольной формы (на бумаге) или по форме 26.2-6 (она существует как в бумажном, так и в электронном варианте).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

Что такое УСН

Упрощенная система налогообложения – один из наиболее экономически целесообразных налоговых режимов, позволяющих минимизировать налоговые платежи и сократить объем представляемой отчетности.

Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей системы налогообложения, одним – единым. На упрощенке не подлежат уплате:

- НДФЛ (для ИП).

- Налог на прибыль (для организаций).

- НДС (кроме экспорта).

- Налог на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Бесплатная консультация по налогам

Кто имеет право применять УСН в 2020 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 150 000 000 руб.

- Количество сотрудников менее 100 человек.

- Стоимость основных средств менее 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, что с 2017 года изменились лимиты на переход и применение УСН. Лимит доходов для перехода на УСН повышен более, чем в два раза, предельный доход для применения упрощенной системы налогообложения увеличен с 60 млн. руб. до 150 млн. руб, а максимальная стоимость основных средств, позволяющая применять «упрощенку», теперь равна 150 млн. руб. (вместо 100 млн. руб. в 2016 году). Начиная с 1 января 2018 года, лимит дохода, позволяющего перейти на УСН, повышен более, чем в два раза и составляет 112,5 млн.руб.

Примечание: значения предельного дохода для применения и перехода на УСНО не подлежит корректировке на коэффициент-дефлятор до 1 января 2020 года. Согласно п. 4 ст. 4 закона от 03.07.2016 № 243-ФЗ, на 2020 год устанавливается коэффициент-дефлятор, равный 1.

Переходный период и новые ставки

Сейчас обсуждается введение переходного периода для тех налогоплательщиков на УСН, кто незначительно превысит указанные лимиты. Для них будут действовать повышенные ставки налога. Если доход с начала года укладывается в диапазон 150 — 200 млн. рублей и/или количество работников составляет 101-130 человек, право на УСН сохраняется. При этом начиная с того квартала, в котором произошло превышением лимитов, применяется повышенная ставка налога. Она равна 8% для объекта «доходы» и 20% — для объекта «доходы минус расходы». Если доход превысит 200 млн. рублей и/или количество работников станет более 130 человек, право на «упрощенку» будет утрачено.

Повышенная ставка налога будет применяться не только в текущем году, но и в следующем. Если по его окончании доход опустится ниже 150 млн. рублей, а количество сотрудников — 100 человек, вернется право на обычные ставки УСН.

Обратите внимание! Переходный период еще не введен — законопроект находится на стадии обсуждения и готовится к рассмотрению в Кабинете министров РФ.

Кто не может применять УСН

- Организации, имеющие филиалы.

- Банки.

- Страховые компании.

- Негосударственные пенсионные фонды.

- Инвестиционные фонды.

- Участники рынка ценных бумаг.

- Ломбарды.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.). С 2020 года введено исключение — на УСН разрешено заниматься производством подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства.

- Организации и ИП, добывающие и реализующие полезные ископаемые за исключением общераспространенных).

- Организации, занимающиеся проведением азартных игр.

- Организации и ИП на ЕСХН.

- Нотариусы и адвокаты частной практики.

- Участники соглашений о разделе продукции.

- Организации, в которых доля участия других организаций не превышает 25 % за исключением ряда учреждений, перечисленных пп.14 п. 3 ст. 346.12 НК РФ.

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации остаточная стоимость основных средств которых превышает 100 млн. руб.

- Бюджетные и казенные учреждения.

- Иностранные компании.

- Организации и ИП вовремя не подавшие заявления о переходе на упрощенку.

- Частные агентства занятости.

- Организации и ИП на ОСН.

- Организации и ИП, чей доход превышает 150 000 000 руб. в год (на 2019 год).

Примечание: с 2016 года запрет на применение УСН организациями, имеющими представительства, снят.

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

- Доходы (ставка 6%).

- Доходы, уменьшенные на величину расходов (ставка 15%).

Примечание: ставка по указанным объектам может быть уменьшена региональными властями до 1% для объекта «доходы» и 5% для объекта «Доходы минус расходы».

При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»).

Читайте подробнее про выбор между УСН «Доходы» и УСН «Доходы минус расходы».

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких-либо конкретных, как в случае с ЕНВД, ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ.

Переход на УСН в 2020 году

Чтобы перейти на упрощенку необходимо в налоговую инспекцию подать уведомление о переходе на УСН.

Обратите внимание! Если вы хотите перейти на УСН с 2020 года, подать уведомление нужно до 31 декабря 2019. Если не успеть, то придется ждать еще год.

Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

Чтобы перейти на УСН действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает 112 500 000 руб.

- Количество сотрудников не более 100 человек.

- Стоимость основных средств не превышает 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения.

Расчет налога по УСН в 2019-2020 годах

Подробно о том, как рассчитать налог (авансовые платежи) по УСН на объектах «Доходы» и «Доходы, уменьшенные на величину расходов» вы можете прочитать на этой странице.

Сроки уплаты налога УСН в 2020 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа — до 25 апреля, 25 июля и 25 октября. А уже по итогам года нужно рассчитать и заплатить окончательный налог.

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

В таблице ниже представлены сроки уплаты налога УСН в 2020 г. с учетом переноса из-за выходных дней:

| Период уплаты налога | Крайний срок уплаты налога |

|---|---|

| Календарный год 2019 | Для ИП – 30 апреля 2020 года |

| Для организаций – 31 марта 2020 года | |

| 1 квартал | до 27 апреля 2020 года |

| Полугодие | до 27 июля 2020 года |

| 9 месяцев | до 26 октября 2020 года |

| Календарный год 2020 | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года |

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП или ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов).

При этом убыток можно будет включить в расходы в следующем году или в течение одного из последующих 10 лет (после чего он аннулируется). Если убыток был не один, то они переносятся в том же порядке, в котором были получены.

Также, при расчете налога по УСН, можно будет учесть не только убыток прошлого периода, но и сумму минимального налога, уплаченного в прошлом году. Рассмотрим на примере, как правильно учесть убыток прошлых лет.

Пример учета убытка прошлых лет

2018 год

Доходы — 2 650 000 рублей.

Расходы — 3 200 000 рублей.

Убыток — 550 000 рублей.

Минимальный платеж по итогам года — 26 500 рублей (2 650 000 х 1%).

2019 год

Доходы — 4 800 000 рублей.

Расходы — 3 100 000 рублей.

Налоговая база по итогам 2019 года может быть уменьшена на сумму минимального налога, уплаченного за 2018 год и убытка, полученного в этом периоде. Таким образом, база по единому налогу составит 1 123 500 рублей (4 800 000 — 3 100 000 — 26 500 — 550 000). Налог, который нужно будет заплатить за 2018 год, будет равен 168 525 рублей (1 123 500 х 15%).

Налоговый учет и отчетность ИП и ООО на УСН в 2020 году

Налоговая декларация

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Крайний срок сдачи декларации УСН в 2020 году:

| Налоговый период | Срок сдачи декларации |

|---|---|

| 2019 год | Для ИП – 30 апреля 2020 года |

| Для организаций – 31 марта 2020 года | |

| 2020 год | Для ИП – 30 апреля 2021 года |

| Для организаций – 1 апреля 2021 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Учет доходов и расходов (КУДиР)

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР) . С 2013 года заверять в налоговой инспекции КУДиР не нужно.

Бухгалтерский учёт и отчётность

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности

Отчетность за работников

Сдают только ИП и организации, имеющие наемных работников.

Более подробно про отчетность за работников.

Кассовая дисциплина

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно про кассовую дисциплину.

Обратите внимание, с 2017 года начался переход на онлайн-кассы. В 2020 году их обязаны применять все организации на УСН, осуществляющие расчеты с населением, а также большинство предпринимателей. ИП из сферы оказания услуг без работников получили право на отсрочку по установке ККТ до июля 2021 года.

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Более подробно о дополнительных налогах ООО.

Более подробно о дополнительных налогах для ИП.

Совмещение УСН с иными налоговыми режимами

УСН, также как и ОСН, является режимом налогообложения, применяемым ко всем видам деятельности, осуществляемым налогоплательщиком (за исключением, указанных в п.3 ст. 346.12 НК РФ), в связи, с чем совмещать УСН можно только с ЕНВД и ПСН.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по УСН от доходов и расходов по ЕНВД и ПСН. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к УСН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение УСН

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила 150 000 000 рублей.

- Средняя численность сотрудников составила больше 100 человек.

- Стоимость основных средств превысила 150 млн. рублей.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Обратите внимание! Если будет утвержден переходный период по УСН, эти правила будут изменены. Находиться на упрощенке можно до тех пор, пока сумма дохода не превысит 150 млн. рублей или количество работников — 130 человек. Однако налог нужно будет платить по повышенным ставкам — 8 вместо 6% и 20 вместо 15%.

Переход на другой налоговый режим

Перейти на иной режим налогообложения можно только со следующего года. Подать уведомление о переходе на иной режим налогообложения необходимо до 15 января того года с которого планируется переход на другую систему налогообложения.

Вернуться на упрощенку с другого режима можно только через год.

Снятие с учёта УСН

Заявление о снятии с учета необходимо составить в течение 15 дней с даты прекращения деятельности на УСН в 2-х экземплярах (форма 26.2-8) и подать его в налоговую службу.

Частные вопросы по применению УСН

Можно ли применять УСН если деятельность подпадает под ЕНВД?

В настоящий момент применение обоих режимов налогообложения является добровольным. В связи с этим налогоплательщик волен сам выбирать какой режим налогообложения применять: УСН или ЕНВД.

>Глава 26.2 НК РФ. Упрощенная система налогообложения (УСН или «упрощенка»)

Кто может применять УСН

Российские организации и индивидуальные предприниматели, которые добровольно выбрали УСН и у которых есть право применять данную систему. Компании и предприниматели, не изъявившие желания перейти на «упрощенку», по умолчанию применяют другие системы налогообложения. Иными словами, переход на уплату единого «упрощенного» налога не может быть принудительным.

Какие налоги не нужно платить при применении УСН

В общем случае организации, перешедшие на «упрощенку», освобождаются от налога на прибыль и налога на имущество. Индивидуальные предприниматели — от НДФЛ и налога на имущество физлиц. Кроме того, и те и другие не платят налог на добавленную стоимость (за исключением НДС при импорте). Прочие налоги и сборы нужно платить в общем порядке. Так, «упрощенцы» должны делать платежи на обязательное страхование с зарплаты сотрудников, удерживать и перечислять НДФЛ и пр.

Однако из общих правил есть и исключения. Так, с 1 января 2015 года некоторым «упрощенцам» нужно платить налог на имущество. С указанной даты освобождение от уплаты этого налога не распространяется на объекты недвижимости, в отношении которых база по налогу на имущество определяется как кадастровая стоимость. К такому имуществу можно отнести, например, торговую и офисную недвижимость (п.1 ст. 378.2 НК РФ, п.3 ст. 346.11 НК РФ).

Где действует «упрощенная» система

На всей территории Российской Федерации без каких-либо региональных или местных ограничений. Правила перехода на УСН и возврата на другие системы налогообложения одинаковы для всех российских организаций и предпринимателей независимо от местонахождения.

Кто не вправе перейти на УСН

Организации, открывшие филиалы, банки, страховщики, бюджетные учреждения, ломбарды, инвестиционные и негосударственные пенсионные фонды, микрофинансовые организации, а также ряд других компаний.

Кроме того, «упрощенка» запрещена компаниям и предпринимателям, производящим подакцизные товары, добывающим и продающим полезные ископаемые, работающим в сфере игорного бизнеса, либо перешедшим на уплату единого сельхозналога.

Ограничения по численности работников, стоимости основных средств и доле в уставном капитале

Не вправе переходить на упрощенную систему организации и ИП, если средняя численность работников превышает 100 человек. Запрет на переход действует также для компаний и предпринимателей, у которых остаточная стоимость основных средств более 150 миллионов рублей.

Кроме того, в общем случае нельзя применять УСН предприятиям, если доля участия в них других юридических лиц больше, чем 25 процентов.

Как перейти на УСН

Организации, не относящиеся к вышеперечисленным категориям, могут перейти на УСН, если их доходы за период с января по сентябрь не превысили 112,5 миллионов рублей. В случае выполнения данного условия нужно подать уведомление в налоговую инспекцию не позднее 31 декабря, и с января следующего года можно применять «упрощенку». После 2019 года указанный лимит нужно будет умножать на коэффициент-дефлятор.

Предприниматели, не относящиеся к вышеперечисленным категориям, могут перейти на УСН вне зависимости от величины доходов за текущий год. Для этого им нужно подать уведомление в налоговую инспекцию не позднее 31 декабря, и с января следующего года ИП получит возможность применять упрощенную систему налогообложения.

Вновь созданные предприятия и вновь зарегистрированные ИП вправе применять упрощенную систему с даты постановки на учет в налоговой инспекции. Для этого необходимо подать уведомление не позднее 30 календарных дней с даты постановки на налоговый учет.

Организации и ИП, переставшие быть налогоплательщиками ЕНВД, могут перейти на «упрощенку» с начала того месяца, в котором была прекращена их обязанность по уплате единого «вмененного» налога. Для этого необходимо подать уведомление не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Нарушение сроков подачи заявления на применение УСН лишает компанию или предпринимателя права на применение упрощенной системы.

Как долго нужно применять «упрощенку»

Налогоплательщик, перешедший на УСН, должен применять ее до конца налогового периода, то есть по 31 декабря текущего года включительно. До этого времени добровольно отказаться от УСН нельзя. Сменить систему по собственному желанию можно только с 1 января следующего года, о чем нужно письменно уведомить налоговую инспекцию.

Досрочный переход с упрощенной системы возможен только в случаях, когда компания или предприниматель в течение года потеряли право на «упрощенку». Тогда отказ от данной системы является обязательным, то есть не зависит от желания налогоплательщика. Это происходит, когда доходы за квартал, полугодие, девять месяцев или год превышают 150 миллионов рублей (после 2019 года указанное значение нужно будет умножать на коэффициент-дефлятор). Также право на УСН теряется, когда перестают выполняться критерии по численности работников, стоимости основных средств или доле в уставном капитале. Помимо этого, право на «упрощенку» теряется, если организация в середине года попадает в «запретную» категорию (например открывает филиал или начинает производить подакцизные товары).

Прекращение применения «упрощенки» происходит с начала того квартала, в котором утрачено право на нее. Это значит, что предприятие или ИП начиная с первого дня такого квартала должны пересчитать налоги по иной системе. Пени и штрафы в этом случае не начисляются. Кроме того, при утрате права на упрощенную систему, налогоплательщик должен письменно известить налоговую инспекцию о переходе на иную систему налогообложения в течение 15 календарных дней по окончании соответствующего периода: квартала, полугодия, девяти месяцев или года.

Если налогоплательщик перестал заниматься деятельностью, в отношении которой он применял упрощенную систему, то в течение 15 дней он должен уведомить об этом свою инспекцию.

Объекты «УСН доходы» и «УСН доходы минус расходы». Ставки налога

Налогоплательщик, перешедший на упрощенную систему, должен выбрать один из двух объектов налогообложения. По сути это два способа начисления единого налога. Первый объект — это доходы. Те, кто его выбрали, суммируют свои доходы за определенный период и умножают на 6 процентов. Полученная цифра и есть величина единого «упрощенного» налога. Второй объект налогообложения — доходы, уменьшенные на величину расходов («доходы минус расходы»). Здесь величина налога рассчитывается как разница между доходами и расходами, умноженная на 15 процентов.

НК РФ дает регионам право устанавливать пониженную налоговую ставку в зависимости от категории налогоплательщика. Уменьшение ставки может быть введено как для объекта «доходы», так и для объекта «доходы минус расходы». Узнать, какие льготные ставки приняты в вашем регионе, можно в своей налоговой инспекции.

Выбрать объект налогообложения нужно еще до перехода на УСН. Далее выбранный объект применяется в течение всего календарного года. Затем, начиная с 1 января следующего года, можно поменять объект, предварительно уведомив об этом свою налоговую инспекцию не позднее 31 декабря. Таким образом, переходить с одного объекта на другой можно не чаще, чем один раз в год. Тут есть исключение: участники договора о совместной деятельности или договора доверительного управления имуществом лишены права выбора, они могут применять только объект «доходы минус расходы».

Как учесть доходы и расходы

Налогооблагаемыми доходами при УСН является выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности, например от сдачи имущества в аренду (внереализационные доходы). Список расходов строго ограничен. В него входят все популярные статьи затрат, в частности, заработная плата, стоимость и ремонт основных средств, закупка товаров для дальнейшей реализации и так далее. Но при этом в перечне отсутствует такой пункт как «прочие расходы». Поэтому налоговики при проверках проявляют строгость и аннулируют любые затраты, которые прямо не упомянуты в списке. Все доходы и расходы следует учитывать в специальной книге, форма которой утверждена Министерством финансов.

При упрощенной системе применяется кассовый метод признания доходов и расходов. Другими словами, доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация или ИП погасили обязательство перед поставщиком.

Как рассчитать единый «упрощенный» налог

Нужно определить налоговую базу (то есть сумму доходов, либо разность между доходами и расходами) и умножить ее на соответствующую налоговую ставку. Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Другими словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Налогоплательщики, выбравшие объект «доходы минус расходы» должны сравнить полученную сумму единого налога с так называемым минимальным налогом. Последний равен одному проценту от доходов. Если единый налог, рассчитанный обычным способом, оказался меньше минимального, то в бюджет необходимо перечислить минимальный налог. В последующие налоговые периоды в составе расходов можно учесть разницу между минимальным и «обычным» налогом. К тому же те, для кого объектом являются «доходы минус расходы», могут перенести убытки на будущее.

Когда перечислять деньги в бюджет

Не позднее 25 числа месяца, следующего за отчетным периодом (кварталом, полугодием и девятью месяцами), нужно перечислить в бюджет авансовый платеж. Он равен налоговой базе за отчетный период, умноженной на соответствующую ставку, за минусом авансовых платежей за предшествующие периоды.

По окончании налогового периода необходимо перечислить в бюджет итоговую сумму единого «упрощенного» налога, причем для организаций и предпринимателей установлены разные сроки уплаты. Так, предприятия должны перевести деньги не позднее 31 марта следующего года, а ИП — не позднее 30 апреля следующего года. При перечислении итоговой величины налога следует учесть все авансовые платежи, сделанные в течение года.

К тому же налогоплательщики, выбравшие объект «доходы», уменьшают авансовые платежи и итоговую сумму налога на обязательные пенсионные и медицинские страховые взносы, взносы на обязательное страхование на случай временной нетрудоспосоности и в связи с материнством, на добровольное страхование на случай временной нетрудоспособности работников, а также на выплаты по больничным листам работников. При этом авансовый платеж или итоговую сумму налога нельзя уменьшить более чем на 50 процентов. В дополнение к этому, с 1 января 2015 года введена возможность уменьшения налога на полную сумму уплаченного торгового сбора.

Как отчитываться при УСН

Отчитываться по единому «упрощенному» налогу нужно один раз в год. Компании должны предоставить декларацию по УСН не позднее 31 марта, а предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом. Отчетность по итогам квартала, полугодия и девяти месяцев не предусмотрена.

Налогоплательщики, утратившие право на «упрощенку», должны предоставить декларацию не позднее 25 числа следующего месяца.

Компании и ИП, прекратившие заниматься деятельностью, подпадающей под «упрощенку», должны предоставить декларацию не позднее 25 числа следующего месяца.

Совмещение УСН с «вмененкой» или с патентной системой

Налогоплательщик вправе по одним видам деятельности начислять «вмененный» налог, а по другим — единый налог по УСН. Также возможен вариант, при котором предприниматель по одним видам деятельности применяет «упрощенку», а по другим — патентную систему налогообложения.

В этом случае необходимо вести раздельный учет доходов и расходов, относящихся к каждому из спецрежимов. Если это невозможно, то затраты следует распределять пропорционально доходам от видов деятельности, подпадающих под разные системы налогообложения.

Какой объект при УСН выгоднее – «доходы» или «доходы минус расходы»?

«Доходы» или «доходы минус расходы» — что лучше выбрать при УСН? Рассмотрим, чем надо руководствоваться в этом вопросе, в нашей статье.

Варианты объекта налогообложения

Последовательность шагов при выборе

Дополнительные аргументы для оценки

Итоги

Варианты объекта налогообложения

Если с нового года вы решили перейти на упрощенку или уже применяете УСН и подумываете об изменении объекта налогообложения со следующего года, то решение об этом надо принять до окончания текущего налогового периода. Не позднее 31 декабря года, предшествующего началу применения упрощенки, необходимо направить в инспекцию уведомление, соответственно:

- о переходе на УСН (п. 1 ст. 346.13 НК РФ);

- изменении объекта налогообложения (п. 2 ст. 346.14 НК РФ).

И в том и в другом случае ключевым является вопрос выбора объекта налогообложения: «доходы» или «доходы минус расходы». Ведь от него напрямую зависит налоговая нагрузка при этом спецрежиме.

Подробнее о процедуре уведомления налоговых органов о переходе к применению УСН читайте в статье «Заявление о переходе на УСН в 2017 году (образец)».

О том, как сменить объект налогообложения, читайте в статье «Порядок смены объекта налогообложения при УСН ”доходы”».

Последовательность шагов при выборе

При выборе объекта в первую очередь необходимо выполнить следующие действия:

- спрогнозировать уровень доходов и расходов;

- определить долю расходов по отношению к доходам;

- сравнить результаты налогообложения.

Практикой подтверждается, что при ставке налога с объектом «доходы» 6% и ставке налога с объектом «доходы минус расходы» 15% при доле расходов более 60% выгоднее применять объект «доходы – расходы». Если процент расходов меньше, налог лучше платить с доходов.

Пример

Ваши плановые доходы – 15 млн руб.

Возьмем 2 варианта доли расходов:

- 9,75 млн руб. (65% доходов);

- 8,25 млн руб. (55% доходов).

При объекте «доходы» налог будет равен 900 000 руб. (15 000 000 × 6%).

А при объекте «доходы минус расходы» налог составит:

- в первом случае – 787 500 руб. ((15 000 000 – 9 750 000) × 15%);

- во втором случае – 1 012 500 руб. ((15 000 000 – 8 250 000) × 15%).

Как видим, при доле расходов 65% сумма налога по объекту «доходы – расходы» на 112 500 руб. ниже налога, рассчитанного только по доходам, а при доле 55% – выше на 112 500 руб.

Оперативно сделать расчеты налога вам поможет онлайн-калькулятор. Читайте о нем в статье «Онлайн калькулятор для расчета УСН (6%, 15%, пени)».

ВАЖНО! Доля расходов в 60%, при которой выгодно применять объект налогообложения «доходы минус расходы», определена с учетом того, что ставка налога по объекту «доходы» равна 6%, а по объекту «доходы минус расходы» – 15%. Если в регионе применяются иные ставки, то доля расходов, при которой может быть выгоден объект «доходы минус расходы», может быть другой.

Например, при ставке налога при объекте «доходы минус расходы», равной 12%, и ставке налога при объекте «доходы» 3% доля расходов, при которой выгоднее применять объект налогообложения «доходы минус расходы», должна быть более 75%.

При ставке налога при объекте «доходы минус расходы», равной 10%, и ставке налога при объекте «доходы» 3% доля расходов, при которой выгоднее применять объект налогообложения «доходы минус расходы», должна быть более 70%.

Дополнительные аргументы для оценки

Однако здесь важно учитывать ряд моментов:

1. Перечень расходов, которые можно учесть при УСН, строго ограничен. Расходы, не поименованные в п. 1 ст. 346.16 НК РФ, налоговую базу не уменьшают. Поэтому в расчет доли расходов можно включать лишь затраты, которые разрешено учитывать при налогообложении.

Кроме того, налог при УСН («доходы минус расходы») по итогам года сравнивается с минимальным налогом (1% от доходов). Если окажется, что рассчитанный налог меньше минимального налога, необходимо уплатить в бюджет сумму минимального налога.

2. При «доходной» УСН предприниматели, имеющие наемных работников, и организации могут уменьшить налог до 50% за счет расходов (п. 3.1 ст. 346.21 НК РФ):

- по уплате страховых взносов в ПФР, ФОМС, ФСС, включая взносы на «несчастное» страхование;

- на оплату больничных работников;

- в виде платежей (взносов) по договорам добровольного личного страхования работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

ИП, не имеющие наемных работников, уменьшают налог на всю сумму фиксированного платежа в ПФР и ФОМС, и единый налог, уплачиваемый ими при УСН, таким образом, может быть снижен до 0.

3. Плательщики торгового сбора вправе также уменьшить единый налог на сумму уплаченного ими торгового сбора. Причем 50%-ное ограничение для уменьшения налога в этом случае не действует (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373).

Как ИП в 2017 году рассчитать торговый сбор, узнайте из публикации.

Если такие расходы у налогоплательщика предполагаются, их необходимо учесть при прогнозировании суммы налога.

4. Ст. 346.20 НК РФ предусматривает право субъектов РФ устанавливать пониженные ставки налога для отдельных категорий упрощенцев:

- от 5 до 15% — для «доходно-расходной» упрощенки (п. 2);

- от 1 до 6% — для УСН «доходы» (п. 1);

- от 0 до 3% — для отдельных регионов или отдельных категорий налогоплательщиков (пп. 3 и 4).

Поэтому при планировании налоговой нагрузки необходимо выяснить, есть ли такие условия в законе вашего региона, и подпадаете ли вы под льготную налоговую ставку.

При выборе между объектом «доходы» и «доходы минус расходы» произведите предварительные вычисления по прогнозным уровням доходов и расходов. Как показывает практика, при налоговых ставках 6 и 15% по объектам налогообложения «доходы» и «доходы минус расходы» при доле расходов более 60% выгоднее применять объект «доходы минус расходы», а при менее 60% – «доходы».

Учтите также возможность применения пониженных ставок налога для отдельных категорий «упрощенцев», устанавливаемые региональными властями, и нюансы каждого из объектов (закрытый перечень расходов при объекте «доходы минус расходы и др.).

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ. ДОХОДЫ. РАСХОДЫ

Налогоплательщик вправе сам выбрать для себя объект налогообложения из двух вариантов, предложенных законодателем:

— доходы;

— доходы, уменьшенные на величину расходов.

Выбрать объект налогообложения можно как до перехода на УСН, так и во время ее применения.

Объект налогообложения – доходы — 6 %

Объект налогообложения – доходы минус расходы – 15 %

Например, предприниматель К.М. Иванов работает на УСН с объектом налогообложения «доходы», осуществляя деятельность по перевозке пассажиров на такси.

Предпринимателю нужно определить, какой объект налогообложения применять выгоднее (доходы или доходы минус расходы), чтобы сориентироваться, надо ли ему с начала нового года поменять свой объект на другой. Деятельность он собирается осуществлять с прежней интенсивностью.

Для анализа он решил взять за основу свои показатели доходов и расходов за III квартал 2009 г.

Его доходы составили 80 000 руб. А расходы, учитываемые при налогообложении, — 55 000 руб., из которых:

— 33 000 руб. — на аренду автомобиля;

— 14 000 руб. — на ГСМ;

— 3000 руб. — на текущий ремонт автомобиля;

— 450 руб. — на обязательное пенсионное страхование;

— 4550 руб. — другие расходы, учитываемые по п. 1 ст. 346.16 НК РФ.

| Объект налогообложения — доходы | Объект налогообложения — доходы минус расходы |

| 80 000 руб. x 6% — 450 руб. = 4350 руб. | (80 000 руб. — 55 000 руб.) x 15% = 3750 руб. |

Сделав соответствующий расчет, К.М. Иванов определил, что по результатам III квартала 2009 г. при объекте «доходы» сумма налога оказалась выше на 600 руб. (4350 руб. — 3750 руб.), чем при объекте «доходы минус расходы».

Как видим, выгода в данном случае незначительна — всего 600 руб., а налоговый учет при переходе на объект налогообложения «доходы минус расходы» усложнится существенно. Поэтому предприниматель решил не менять объект налогообложения с 1 января 2010 г.

Налогоплательщики, применяющие УСН, учитывают те же доходы, что и плательщики налога на прибыль организаций. Это доходы от реализации и внереализационные доходы.

В составе доходов не следует учитывать поступления, которые по своей природе не являются для н/п доходом. Доходом признается экономическая выгода.

Для налогоплательщиков, применяющих УСН с объектом «доходы», уточнен порядок уменьшения единого налога (авансовых платежей по налогу) на суммы страховых взносов в ПФР, ФОМС и ФСС, пособий по временной нетрудоспособности.

1) Как и раньше, расходы на выплату пособий по нетрудоспособности учитываются при расчете единого налога.

· пособия по больничному, выплачиваемые работникам при наступлении несчастного случая на производстве или в связи с профзаболеванием, единый налог не уменьшают;

· суммы пособий учитываются только в части, оплаченной работодателем за дни болезни работника;

· уменьшить единый налог на размер больничного за дни, оплаченные из средств работодателя, можно только в части, не покрытой выплатами, произведенными работникам страховыми организациями.

2) Из суммы единого налога можно вычесть платежи по договорам добровольного личного страхования, заключаемым со страховыми организациями в пользу работников. Учет указанных платежей осуществляется, если:

· у страховых организаций есть лицензии на осуществление этого вида деятельности;

· договоры заключаются в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний) за дни, оплачиваемые работодателем;

· сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством РФ размера пособия по временной нетрудоспособности за дни, оплачиваемые работодателем.

3) Исчисленная за налоговый период сумма налога (авансовых платежей по налогу) уменьшается на сумму страховых взносов в ПФР, ФФОМС и ФСС, уплаченных в данном налоговом (отчетном) периоде (подп. 1 п. 3.1 ст. 346.21 НК РФ), а не за этот же период времени, как это было установлено в ранее.

Ограничение для уменьшения налогоплательщиком, применяющим УСН с объектом «доходы», суммы единого налога (авансового платежа по налогу) на страховые взносы и пособия, указанные в п. 3.1 ст. 346.21 НК РФ, осталось прежним — не более 50 процентов.

Если такими налогоплательщиками являются индивидуальные предприниматели, не имеющие наемных работников, то единый налог (авансовый платеж по налогу) они уменьшают на всю сумму взносов, уплаченных в ПФР и ФФОМС в размере, определяемом исходя из стоимости страхового года (абз. 6 п. 3.1 ст. 346.21 НК РФ).

Если сумма уплаченных взносов равна или превышает сумму налога, то налог не уплачивается.

Налогоплательщики, применяющие УСН, при определении объекта налогообложения уменьшают полученные доходы на расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм.

Налогоплательщики, которые применяют УСН с объектом налогообложения «доходы», свои расходы не учитывают.

«Упрощенцы» обязаны соблюдать действующий порядок ведения кассовых операций.