Содержание

- Плата за негативное воздействие на окружающую среду НВОС в 2019 году

- Категории объектов, оказывающих негативное воздействие

- Критерии отнесения объектов, оказывающих воздействие, к объектам I, II, III и IV категорий

- Порядок определения платежной базы для исчисления платы за негативное воздействие

- Порядок исчисления платы

- Плата за НВОС: новые правила расчета и уплаты за II кв. 2017

- Расчет платы за негативное воздействие по новым правилам

- О возврате излишне уплаченных денежных средств за НВОС

- Порядок расчета авансовых платежей за НВОС может быть изменен

- Плата за негативное воздействие на окружающую среду

- Кто должен вносить плату за загрязнение

- Расчет платы за зягрязнение

- Cрок внесения платы за 2017 год

- Как вносить плату за загрязнение в 2018 году

- Плата за НВОС: общие сведения

- Расчет платы за негативное воздействие на окружающую среду в 2017 году

- Перечисление платежей за негативное воздействие на окружающую среду за 2017 год

- Декларация о плате за негативное воздействие на окружающую среду 2017

- Ответственность

- Плата за негативное воздействие на окружающую среду в 2017 году

- Плата за НВОС — 2017

- Кто вносит Плату за НВОС?

- Порядок внесения Платы за НВОС и новая Декларация

- Администрирование Платы за НВОС

- Плата за НВОС: санкции

- Исчисление Платы за НВОС

- Экологические платежи в 2018 году: кто платит

- Как рассчитать экологический налог

- Плата за негативное воздействие на окружающую среду в 2019-2020 году

- Кто должен платить за загрязнение окружающей среды?

- Кто не должен платить за загрязнение окружающей среды?

- Тарифные ставки за загрязнение окружающей среды

- Таблица «Тарифы за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками в 2019-2020 годах»

- Таблица «Тарифы за выбросы загрязняющих веществ в водные объекты в 2019-2020 годах»

- Таблица «Тарифы за размещение отходов производства и потребления по классу их опасности в 2019-2020 годах»

- Сроки оплаты за загрязнение среды в 2019-2020 году

- Авансовые платежи в 2019 году: сроки уплаты

- Авансовые платежи в 2020 году: сроки уплаты

- Порядок внесения платы за загрязнение окружающей среды и КБК в 2019-2020 году

- Тоже может быть полезно:

- Плата за НВОС в 2017 году

- Расчет платы за НВОС в 2017 году

- Внесение платы за НВОС

Плата за негативное воздействие на окружающую среду НВОС в 2019 году

Ставки платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов 4 класса опасности (малоопасные)

| Вид отходов | Ставки платы за 1 тонну | |||||||

| 2018 год | 2019 год | 2020 год | 2021 год | 2022 год | 2023 год | 2024 год | 2025 год | |

| Твердые коммунальные отходы IV класса опасности (малоопасные) | 95 | 194,5 | 293,9 | 393,4 | 492,9 | 592,4 | 691,9 | 791,3 |

Категории объектов, оказывающих негативное воздействие

Объекты, оказывающие негативное воздействие , в зависимости от уровня такого воздействия подразделяются на четыре категории:

- объекты, оказывающие значительное негативное воздействие на окружающую среду и относящиеся к областям применения наилучших доступных технологий, — объекты I категории;

- объекты, оказывающие умеренное негативное воздействие на окружающую среду, — объекты II категории;

- объекты, оказывающие незначительное негативное воздействие на окружающую среду, — объекты III категории;

- объекты, оказывающие минимальное негативное воздействие на окружающую среду, — объекты IV категории.

При установлении критериев, на основании которых осуществляется отнесение объектов, оказывающих негативное воздействие на окружающую среду, к соответствующей категории, учитываются:

- уровни воздействия на окружающую среду видов хозяйственной и (или) иной деятельности (отрасль, часть отрасли, производство);

- уровень токсичности, канцерогенные и мутагенные свойства загрязняющих веществ, содержащихся в выбросах, сбросах загрязняющих веществ, а также классы опасности отходов производства и потребления;

- классификация промышленных объектов и производств;

- особенности осуществления деятельности в области использования атомной энергии.

Критерии, на основании которых осуществляется отнесение объектов, оказывающих негативное воздействие, к объектам I, II, III и IV категорий, устанавливаются Правительством Российской Федерации.

Присвоение объекту, оказывающему воздействие , соответствующей категории осуществляется при его постановке на государственный учет объектов, оказывающих воздействие. Категория объекта может быть изменена при актуализации учетных сведений об объекте, оказывающем воздействие на окружающую среду.

Критерии отнесения объектов, оказывающих воздействие, к объектам I, II, III и IV категорий

(утв. постановлением Правительства РФ от 28 сентября 2015 г. N 1029)

I. Критерии отнесения объектов, оказывающих значительное негативное воздействие на окружающую среду и относящихся к областям применения наилучших доступных технологий, к объектам I категории

1. Осуществление хозяйственной и (или) иной деятельности:

а) по производству кокса;

б) по добыче сырой нефти и природного газа, включая переработку природного газа;

в) по производству нефтепродуктов;

г) по добыче и обогащению железных руд;

д) по добыче и подготовке руд цветных металлов — алюминия (боксита), меди, свинца, цинка, олова, марганца, хрома, никеля, кобальта, молибдена, тантала, ванадия, а также руд драгоценных металлов (золота, серебра, платины), за исключением руд и песков драгоценных металлов, оловянных руд, титановых руд, хромовых руд на рассыпных месторождениях;

е) по обеспечению электрической энергией, газом и паром с использованием оборудования (с установленной электрической мощностью 250 МВт и более при потреблении в качестве основного твердого и (или) жидкого топлива или с установленной электрической мощностью 500 МВт и более при потреблении в качестве основного газообразного топлива);

ж) по металлургическому производству с использованием оборудования:

- для производства чугуна или стали (первичной или вторичной плавки), включая установки непрерывной разливки (с производительностью 2,5 тонны в час и более);

- для обработки черных металлов с использованием станов горячей прокатки (с проектной производительностью 20 тонн нерафинированной стали в час и более);

- для нанесения защитных распыленных металлических покрытий (с подачей 2 тонн нерафинированной стали в час и более);

- для литейного производства черных металлов (с проектной производительностью 20 тонн в сутки и более);

- для производства цветных металлов из руды, концентратов или вторичного сырья (с помощью металлургических, химических или электролитических процессов);

- для плавки, включая легирование, рафинирование, и разливки цветных металлов (с проектной производительностью (плавки) 4 тонны в сутки и более для свинца и кадмия или 20 тонн в сутки и более для других металлов);

- для производства ферросплавов;

з) по производству следующей неметаллической минеральной продукции:

- стекло и изделия из стекла, включая стекловолокно (с проектной производительностью 20 тонн в сутки и более);

- огнеупорные керамические изделия и строительные керамические материалы (с проектной мощностью 1 млн. штук в год и более);

- керамические или фарфоровые изделия, кроме огнеупорных керамических изделий и строительных керамических материалов (с проектной мощностью 75 тонн в сутки и более и (или) с использованием обжиговых печей с плотностью садки на одну печь, превышающей 300 кг на 1 куб. метр);

- цементный клинкер во вращающихся печах или в других печах (с проектной мощностью 500 тонн в сутки и более);

- известь (негашеная, гашеная) при наличии печей (с проектной мощностью 50 тонн в сутки и более);

- и) по производству химических веществ и химических продуктов следующих основных органических химических веществ:

- простые углеводороды (линейные или циклические, насыщенные или ненасыщенные, алифатические или ароматические);

- кислородсодержащие углеводороды — спирты, альдегиды, кетоны, карбоновые кислоты, сложные эфиры, ацетаты, простые эфиры, пероксиды, эпоксидные смолы;

- серосодержащие углеводороды;

- азотсодержащие углеводороды — амиды, азотистые соединения, нитросоединения или нитратные соединения, нитрилы, цианаты, изоцианаты;

- фосфорсодержащие углеводороды;

- галогенированные углеводороды;

- полимеры, химические синтетические волокна и нити на основе целлюлозы;

- синтетический каучук;

- синтетические красители и пигменты;

- поверхностно-активные вещества;

к) по производству химических веществ и химических продуктов следующих неорганических веществ:

- газы — аммиак, хлор или хлористый водород, фтор или фтористый водород, оксиды углерода, соединения серы, оксиды азота, диоксид серы, карбонилхлорид (фосген);

- кислоты — хромовая кислота, фтористоводородная (плавиковая) кислота, фосфорная кислота, азотная кислота, соляная кислота, серная кислота, олеум, сернистая кислота;

- основания — гидроксид аммония, гидроксид калия, гидроксид натрия;

- соли — хлорид аммония, хлорат калия, карбонат калия, карбонат натрия, перборат, нитрат серебра;

- неметаллы, оксиды металлов или другие неорганические соединения — карбид кальция, кремний, карбид кремния;

- специальные неорганические химикаты — цианид натрия, цианид калия;

- оксид магния (с проектной производительностью 50 тонн в сутки и более);

л) по производству пестицидов и прочих агрохимических продуктов в части, касающейся производства минеральных удобрений;

м) по производству фармацевтических субстанций;

н) по обработке и утилизации отходов в части, касающейся обезвреживания отходов производства и потребления с применением оборудования и (или) установок:

- по обезвреживанию отходов производства и потребления I — III классов опасности, включая пестициды и агрохимикаты, пришедшие в негодность и (или) запрещенные к применению;

- по обезвреживанию отходов производства и потребления IV и V классов опасности (с проектной мощностью 3 тонны в час и более);

о) по обработке и утилизации отходов в части, касающейся обеззараживания и (или) обезвреживания биологических и медицинских отходов (с проектной мощностью 10 тонн в сутки и более);

п) по захоронению следующих отходов производства и потребления:

- отходы I — III классов опасности;

- отходы IV и V классов опасности, включая твердые коммунальные отходы (20 тыс. тонн в год и более);

р) по сбору и обработке сточных вод в части, касающейся очистки сточных вод централизованных систем водоотведения (канализации) (с объемом 20 тыс. куб. метров в сутки отводимых сточных вод и более);

с) по производству целлюлозы и древесной массы;

т) по производству бумаги и картона (с проектной производительностью 20 тонн в сутки и более);

у) по производству текстильных изделий с использованием оборудования для промывки, отбеливания, мерсеризации, окрашивания текстильных волокон и (или) отбеливания, окрашивания текстильной продукции (с проектной производительностью 10 тонн обработанного сырья в сутки и более);

ф) по производству кожи и изделий из кожи с использованием оборудования для дубления, крашения, выделки шкур и кож (с проектной мощностью 12 тонн готовой продукции в сутки и более);

х) по производству следующих пищевых продуктов:

- мясо и мясопродукты (с проектной производительностью 50 тонн готовой продукции в сутки и более);

- растительные и животные масла и жиры (с проектной производительностью 75 тонн готовой продукции в сутки и более);

- продукция из картофеля, фруктов и овощей (с проектной производительностью 300 тонн готовой продукции в сутки (среднеквартальный показатель) и более);

- молочная продукция (с проектной мощностью 200 тонн перерабатываемого молока в сутки (среднегодовой показатель) и более);

ц) по разведению сельскохозяйственной птицы (с проектной мощностью 40 тыс. птицемест и более);

ч) по выращиванию и разведению свиней (с проектной мощностью 2000 мест и более), свиноматок (с проектной мощностью 750 мест и более);

ш) по переработке и консервированию мяса в части, касающейся выполнения работ по убою животных на мясокомбинатах, мясохладобойнях;

щ) по добыче угля, включая добычу и обогащение каменного угля, антрацита и бурого угля (лигнита);

ы) связанной с обрабатывающим производством, на котором выполняются работы:

- по поверхностной обработке металлов и пластических материалов (с использованием электролитических или химических процессов в технологических ваннах суммарным объемом 30 куб. метров и более);

- по обработке поверхностей, предметов или продукции (с использованием органических растворителей, проектное потребление которых составляет 200 тонн в год и более).

II. Критерии отнесения объектов, оказывающих умеренное воздействие на окружающую среду, к объектам II категории

2. Осуществление хозяйственной и (или) иной деятельности:

а) по обеспечению электрической энергией, газом и паром с использованием оборудования (с установленной электрической мощностью менее 250 МВт при потреблении в качестве основного твердого и (или) жидкого топлива или с установленной электрической мощностью менее 500 МВт при потреблении в качестве основного газообразного топлива);

б) по добыче и подготовке руд и песков драгоценных металлов, оловянных руд, титановых руд, хромовых руд на рассыпных месторождениях;

в) по металлургическому производству с использованием оборудования:

- для производства чугуна или стали (первичной или вторичной плавки), включая установки непрерывной разливки (с производительностью менее 2,5 тонны в час);

- для обработки черных металлов с использованием станов горячей прокатки (с проектной производительностью менее 20 тонн нерафинированной стали в час);

- для нанесения защитных распыленных металлических покрытий (с подачей менее 2 тонн нерафинированной стали в час);

- для литейного производства черных металлов (с проектной производительностью менее 20 тонн в сутки);

- для плавки, включая легирование, рафинирование, и разливки цветных металлов (с проектной производительностью (плавки) менее 4 тонн в сутки для свинца и кадмия или менее 20 тонн в сутки для других металлов);

г) по производству следующей неметаллической минеральной продукции:

- стекло и изделия из стекла, включая стекловолокно (с проектной производительностью менее 20 тонн в сутки);

- огнеупорные керамические изделия и строительные керамические материалы (с проектной мощностью менее 1 млн. штук в год);

- керамические или фарфоровые изделия, кроме огнеупорных керамических изделий и строительных керамических материалов (с проектной мощностью менее 75 тонн в сутки и (или) с использованием обжиговых печей с плотностью садки на одну печь, не превышающей 300 кг на 1 куб. метр);

- цементный клинкер во вращающихся печах или в других печах (с проектной мощностью менее 500 тонн в сутки);

- известь (негашеная, гашеная) при наличии печей (с проектной мощностью менее 50 тонн в сутки);

д) по производству оксида магния (с проектной производительностью менее 50 тонн в сутки);

е) по сбору и обработке сточных вод в части, касающейся очистки сточных вод централизованных систем водоотведения (канализации) (с объемом менее 20 тыс. куб. метров отводимых сточных вод в сутки);

ж) по производству бумаги и картона (с проектной производительностью менее 20 тонн в сутки и более);

з) по производству текстильных изделий с использованием оборудования для промывки, отбеливания, мерсеризации, окрашивания текстильных волокон и (или) отбеливания, окрашивания текстильной продукции (с проектной производительностью менее 10 тонн обработанного сырья в сутки);

и) по производству кожи и изделий из кожи с использованием оборудования для дубления, крашения, выделки шкур и кож (с проектной мощностью менее 12 тонн готовой продукции в сутки);

к) по производству следующих пищевых продуктов:

- мясо и мясопродукты (с проектной производительностью менее 50 тонн готовой продукции в сутки);

- растительные и животные масла и жиры (с проектной производительностью менее 75 тонн готовой продукции в сутки);

- продукция из картофеля, фруктов и овощей (с проектной производительностью менее 300 тонн готовой продукции в сутки (среднеквартальный показатель);

- молочная продукция (с проектной мощностью менее 200 тонн перерабатываемого молока в сутки (среднегодовой показатель);

л) по разведению сельскохозяйственной птицы (с проектной мощностью менее 40 тыс. птицемест);

м) по выращиванию и разведению свиней (с проектной мощностью менее 2000 мест), свиноматок (с проектной мощностью менее 750 мест);

н) связанной с обрабатывающим производством, на котором выполняются работы:

- по поверхностной обработке металлов и пластических материалов (с использованием электролитических или химических процессов в технологических ваннах суммарным объемом менее 30 куб. метров);

- по обработке поверхностей, предметов или продукции (с использованием органических растворителей, проектное потребление которых составляет менее 200 тонн в год);

о) по эксплуатации ядерных установок, в том числе атомных станций (за исключением исследовательских ядерных установок нулевой мощности);

п) по добыче урановой и ториевой руд, обогащению урановых и ториевых руд, производству ядерного топлива;

р) по эксплуатации:

- радиационных источников (за исключением радиационных источников, содержащих в своем составе только радионуклидные источники четвертой и пятой категорий радиационной опасности) при условии наличия на объекте источников выбросов и сбросов радиоактивных веществ в окружающую среду;

- пунктов хранения ядерных материалов и радиоактивных веществ, пунктов хранения, хранилищ радиоактивных отходов, пунктов захоронения радиоактивных отходов;

с) по транспортированию по трубопроводам газа, продуктов переработки газа, нефти и нефтепродуктов с использованием магистральных трубопроводов;

т) по производству искусственного графита;

у) по производству газа путем газификации и (или) сжижения:

- углей, включая антрацит, каменный уголь, бурый уголь (лигнит);

- других твердых топлив (на установках номинальной проектной мощностью 20 МВт и более);

ф) по производству сырой нефти из горючих (битуминозных) сланцев и песка;

х) по производству обработанных асбестовых волокон, смесей на основе асбеста и изделий из них, изделий из асбестоцемента и волокнистого цемента;

ц) по складированию и хранению:

- нефти и продуктов ее переработки (с проектной вместимостью 200 тыс. тонн и более);

- пестицидов и агрохимикатов (с проектной вместимостью 50 тонн и более);

ч) по сбору, обработке и утилизации отходов в части, касающейся:

- хранения отходов производства и потребления I — III классов опасности;

- хранения отходов производства и потребления IV и V классов опасности (50 тонн в сутки и более);

- обезвреживания отходов производства и потребления IV и V классов опасности (с проектной мощностью менее 3 тонн в час);

- обеззараживания и (или) обезвреживания биологических и медицинских отходов (с проектной мощностью менее 10 тонн в сутки);

- захоронения отходов производства и потребления IV и V классов опасности, включая твердые коммунальные отходы (менее 20 тыс. тонн в год);

ш) по производству изделий из бетона для использования в строительстве, включая производство силикатного кирпича с использованием автоклавов (с проектной мощностью 1 млн. штук в год и более);

щ) по разведению крупного рогатого скота (с проектной мощностью 400 мест и более);

ы) по производству неметаллической минеральной продукции с использованием оборудования для расплава минеральных веществ, включая производство минеральных волокон (с проектным объемом плавки 20 тонн в сутки и более);

э) по хранению и (или) уничтожению химического оружия.

3. Объект является:

а) портом, расположенным на внутренних водных путях Российской Федерации (допускающим проход судов водоизмещением 1350 тонн и более);

б) морским портом;

в) объектом, предназначенным для приема, отправки воздушных судов и обслуживания воздушных перевозок (при наличии взлетно-посадочной полосы длиной 2100 метров и более);

г) объектом инфраструктуры железнодорожного транспорта.

III. Критерии отнесения объектов, оказывающих незначительное воздействие на окружающую среду, к объектам III категории

Эксплуатация исследовательских ядерных установок нулевой мощности, радиационных источников, содержащих в своем составе только радионуклидные источники четвертой и пятой категорий.

Осуществление хозяйственной и (или) иной деятельности, не указанной в I, II и IV разделах настоящего документа и не соответствующей уровням воздействия на окружающую среду, определенным в IV разделе настоящего документа.

IV. Критерии отнесения объектов, оказывающих негативное воздействие на окружающую среду, к объектам IV категории

Наличие одновременно следующих критериев:

- а) наличие на объекте стационарных источников загрязнения окружающей среды, масса загрязняющих веществ в выбросах в атмосферный воздух которых не превышает 10 тонн в год, при отсутствии в составе выбросов веществ I и II классов опасности, радиоактивных веществ;

- б) отсутствие сбросов загрязняющих веществ в составе сточных вод в централизованные системы водоотведения, другие сооружения и системы отведения и очистки сточных вод, за исключением сбросов загрязняющих веществ, образующихся в результате использования вод для бытовых нужд, а также отсутствие сбросов загрязняющих веществ в окружающую среду.

Осуществление на объекте деятельности по обеспечению электрической энергией, газом и паром (с использованием оборудования с проектной тепловой мощностью менее 2 Гкал/час при потреблении газообразного топлива) при условии соответствия такого объекта критериям, предусмотренным подпунктом «б» пункта 6 настоящего документа.

Использование на объекте оборудования исключительно для исследований, разработок и испытаний новой продукции и процессов (предприятия опытного производства, научно-исследовательские институты, опытно-конструкторские бюро) при условии соответствия такого объекта критериям, предусмотренным пунктом 6 настоящего документа.

Порядок определения платежной базы для исчисления платы за негативное воздействие

Платежной базой для исчисления платы за негативное воздействие является объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ либо объем или масса размещенных в отчетном периоде отходов производства и потребления (далее — платежная база).

Платежная база определяется лицами, обязанными вносить плату, самостоятельно на основе данных производственного экологического контроля.

Платежная база определяется лицами, обязанными вносить плату, для каждого стационарного источника, фактически использовавшегося в отчетный период, в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ, класса опасности отходов производства и потребления.

При определении платежной базы учитываются объем и (или) масса выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, временно разрешенных выбросов, временно разрешенных сбросов, превышающие такие нормативы, выбросы и сбросы (включая аварийные), а также учитываются лимиты на размещение отходов производства и потребления и их превышение.

Информация о платежной базе представляется за отчетный период лицами, обязанными вносить плату, администратору доходов бюджетов бюджетной системы Российской Федерации в составе декларации о плате за негативное воздействие на окружающую среду.

Порядок исчисления платы

Плата за воздействие исчисляется лицами, обязанными вносить плату, самостоятельно путем умножения величины платежной базы по каждому загрязняющему веществу, включенному в перечень загрязняющих веществ, по классу опасности отходов производства и потребления на соответствующие ставки указанной платы с применением коэффициентов, установленных настоящей статьей, и суммирования полученных величин.

Ставки платы за воздействие устанавливаются за выбросы загрязняющих веществ, сбросы загрязняющих веществ в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ, а также за размещение отходов производства и потребления по классу их опасности.

Для территорий, водных объектов или их частей, подлежащих особой охране в соответствии с настоящим Федеральным законом, при исчислении платы за воздействие применяются дополнительные коэффициенты.

Ставки платы за воздействие и дополнительные коэффициенты устанавливаются Правительством Российской Федерации.

В целях стимулирования юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность, к проведению мероприятий по снижению воздействия и внедрению наилучших доступных технологий при исчислении платы за воздействие к ставкам такой платы применяются следующие коэффициенты:

- коэффициент 0 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах технологических нормативов после внедрения наилучших доступных технологий на объекте, оказывающем воздействие;

- коэффициент 0 — за объем или массу отходов производства и потребления, подлежащих накоплению и фактически использованных с момента образования в собственном производстве в соответствии с технологическим регламентом или переданных для использования в течение срока, предусмотренного законодательством Российской Федерации в области обращения с отходами;

- коэффициент 1 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов;

- коэффициент 1 — за объем или массу отходов производства и потребления, размещенных в пределах лимитов на их размещение, а также в соответствии с отчетностью об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами;

- коэффициент 25 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах временно разрешенных выбросов, временно разрешенных сбросов;

- коэффициент 25 — за объем или массу отходов производства и потребления, размещенных с превышением установленных лимитов на их размещение либо указанных в декларации о воздействии на окружающую среду, а также в отчетности об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами;

- коэффициент 100 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные для объектов I категории такие объем или массу, а также превышающих указанные в декларации о воздействии на окружающую среду для объектов II категории такие объем или массу.

В целях стимулирования юридических и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность, к проведению мероприятий по снижению негативного воздействия при исчислении платы за негативное воздействие при размещении отходов к ставкам такой платы применяются следующие коэффициенты:

коэффициент 0 при размещении отходов V класса опасности добывающей промышленности посредством закладки искусственно созданных полостей в горных породах при рекультивации земель и почвенного покрова (в соответствии с разделом проектной документации «Перечень мероприятий по охране окружающей среды» и (или) техническим проектом разработки месторождения полезных ископаемых);

- коэффициент 0,5 при размещении отходов IV, V классов опасности, которые образовались при утилизации ранее размещенных отходов перерабатывающей и добывающей промышленности;

- коэффициент 0,67 при размещении отходов III класса опасности, которые образовались в процессе обезвреживания отходов II класса опасности;

- коэффициент 0,49 при размещении отходов IV класса опасности, которые образовались в процессе обезвреживания отходов III класса опасности;

- коэффициент 0,33 при размещении отходов IV класса опасности, которые образовались в процессе обезвреживания отходов II класса опасности.

При размещении отходов производства и потребления на объектах размещения отходов, исключающих воздействие и определяемых в соответствии с законодательством Российской Федерации в области обращения с отходами, плата за размещение отходов производства и потребления не взимается.

Плата за НВОС: новые правила расчета и уплаты за II кв. 2017

Лица, обязанные вносить плату за негативное воздействие на окружающую среду (НВОС), за исключением субъектов малого и среднего предпринимательства, должны уплачивать квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала. Срок уплаты платежей за НВОС за II квартал 2017 года истекает 20 июля. Эксперты 1С подготовили обзор актуальных материалов — нормативных правовых актов, писем Росприроднадзора, законопроектов, — касающихся правил расчета и внесения платы за НВОС.

Лица, обязанные вносить плату за негативное воздействие на окружающую среду (НВОС), за исключением субъектов малого и среднего предпринимательства, должны уплачивать квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала. Срок уплаты платежей за НВОС за II квартал 2017 года истекает 20 июля. Эксперты 1С подготовили обзор актуальных материалов — нормативных правовых актов, писем Росприроднадзора, законопроектов, — касающихся правил расчета и внесения платы за НВОС.

Расчет платы за негативное воздействие по новым правилам

Постановлением от 03.03.2017 № 255 Правительство РФ утвердило новые правила исчисления и взимания платы за негативное воздействие на окружающую среду. Одновременно с этим отменены ранее действовавшие правила, утв. Постановлением Правительства РФ от 28.08.1998 № 632.

Новые Правила учитывают изменения (вступившие в силу с 01.01.2016), которые были внесены в Федеральные законы от 10.01.2002 № 7-ФЗ «Об охране окружающей среды», от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» относительно платы за негативное воздействие на окружающую среду, и конкретизируют положения этих законов.

Примечание:

* Со всеми материалами по изменениям законодательства о НВОС можно ознакомиться в разделе «Экологические платежи, отчетность в Росприроднадзор».

Правила действуют с 17.03.2017, однако применяются к правоотношениям, возникшим с 01.01.2016 (п. 3 Постановления № 255). Таким образом, их необходимо учитывать при внесении платы и представлении декларации за период с начала 2016 года. Рассмотрим наиболее важные моменты новых Правил.

Определен порядок расчета платы в каждом случае

В пункте 17-21 Правил приведены конкретные формулы расчета платы за выбросы (сбросы) загрязняющих веществ и размещение отходов. Также определены особенности применения субъектами малого и среднего предпринимательства указанных формул в определенных случаях:

- при отсутствии разрешений на выбросы (сбросы) вредных веществ;

- при отсутствии документов об утверждении нормативов образования отходов и лимитов на их размещение

- в др. случаях (п. 12-16, 22 Правил).

Как Росприроднадзор контролирует плату за НВОС

Новые Правила определили порядок осуществления контроля администратором платы (Росприроднадзором) за ее исчислением, включая проверку декларации о плате и порядок оспаривания решения администратора о неверном исчислении платы (п. 4, 37-49 Правил).

Установлено, что контроль за исчислением платы осуществляется:

- в течение 9 месяцев со дня приема декларации о плате;

- при проведении государственного экологического надзора в соответствии с Федеральным законом от 26.12.2008 № 294?ФЗ.

В рамках осуществления такого контроля будет проверяться верность исчисления платы согласно представленной декларации, а также полнота и своевременность ее внесения. Администратор платы вправе потребовать предоставления пояснений и (или) внесения соответствующих изменений в течение 7 рабочих дней при выявлении ошибок заполнения декларации, противоречий или несоответствий в представленных и имеющихся сведениях. Кроме того, при корректировке размеров платы на расходы, связанные с реализацией мероприятий по снижению негативного воздействия на окружающую среду, проверяющие вправе затребовать необходимые копии документов, указанных в пункте 29 Правил (п. 40, 42 Правил). При этом лицо, обязанное вносить плату, может направить администратору возражения по его требованиям (п. 41 Правил).

Если в результате проверки представленной плательщиком декларации (документов, сведений, пояснений) администратор платы установит факт наличия ошибок в декларации о плате и (или) противоречий между сведениями в представленных документах, составляется акт проведения контроля за исчислением платы. Форма акта и порядок ее заполнения должны быть утверждены Росприроднадзором (п. 44 Правил). В акте указываются все основные сведения о проведенных мероприятиях по контролю — даты, сведения о проверяемых лицах и предоставленных данных и документах, факты наличия ошибок (противоречий), а также выводы и предложения по их устранению (п. 45 Правил).

Если размер внесенной платы за негативное воздействие занижен, проверяющий вносит это в акт и выставляет плательщику требование о внесении доначисленной платы и пеней (п. 46 Правил). Сделать это необходимо в течение 10 календарных дней. При завышении размера платы плательщик может оформить зачет переплаты в счет будущего отчетного периода или вернуть ее (п. 48 Правил).

О возврате излишне уплаченных денежных средств за НВОС

Росприроднадзор в информационном сообщении напомнил организациям и ИП, что в настоящее время порядок возврата излишне уплаченных денежных средств за негативное воздействие на окружающую среду действующим законодательством не установлен.

Вместе с тем, ведомство отмечает: для подтверждения излишне уплаченных сумм необходимо провести сверку расчетов по плате за НВОС.

Указанная сверка расчетов должна проводиться в рамках рассмотрения Декларации о плате за НВОС за 2016 год, по результатам которой будет составлен акт.

При этом по нормам Постановления № 255 контроль за исчислением платы за НВОС осуществляется Росприроднадзором в течение 9 месяцев со дня, когда была сдана декларация о плате за НВОС.

В письме от 27.03.2017 № АА-06-02-36/6198 Роспроднадзор привел формы документов, касающихся администрирования платы за НВОС:

- требования о доначислении и довнесении платы;

- акта проведения контроля за исчислением платы;

- требования о представлении пояснений и (или) внесении исправлений в декларацию о плате за НВОС;

- требования о представлении документов, подтверждающих фактически произведенные расходы на реализацию мероприятий по снижению негативного воздействия на окружающую среду и мероприятий по обеспечению использования и утилизации попутного нефтяного газа;

- заявления зачете и о возврате излишне уплаченных сумм платы;

- решения об отказе в зачете и в возврате излишне уплаченных сумм;

- заявления о проведении совместной сверки расчетов сумм платы за НВОС;

- акта сверки расчетов сумм платы за НВОС;

- решения о зачете и о возврате излишне уплаченных сумм платы за НВОС.

Указанные формы документов рекомендуемы к применению, однако не являются обязательными.

Напомним, что в программах 1С декларация НВОС с возможностью выгрузки в формате 1.7 реализована. С примером заполнения Декларации о плате за НВОС за 2016 год можно ознакомиться в статье «Декларация о плате за негативное воздействие на окружающую среду за 2016 год: пример заполнения».

Порядок расчета авансовых платежей за НВОС может быть изменен

Положения статьи 16.4 Закона № 7-ФЗ, касающиеся порядка расчета авансовых платежей за НВОС и внесения платы, могут быть скорректированы. Соответствующий законопроект опубликованна Едином портале для размещения проектов НПА.

Согласно поправкам, лица, обязанные ежеквартально вносить плату за НВОС, смогут выбрать один из трех способов определения размера квартального авансового платежа в размере:

- 1/4 части суммы платы за НВОС, уплаченной за предыдущий год;

- 1/4 части суммы платы за НВОС, исчисленной исходя из установленных нормативов допустимых выбросов, сбросов загрязняющих веществ, временно согласованных выбросов, временно согласованных сбросов и лимитов на размещение отходов производства и потребления;

- равном сумме платы за НВОС, исчисленной за фактически оказанное негативное воздействие на окружающую среду в прошедшем квартале на основе данных производственного экологического контроля.

В декларации о плате за НВОС нужно будет указать, какой способ выбран.

Нормы действующего в настоящее время Закона № 7-ФЗ устанавливают только один способ расчета авансовых платежей — в размере 1/4 части суммы платы за НВОС, уплаченной за предыдущий год. Такой порядок расчета авансовых платежей за НВОС может приводить к возникновению у организаций и ИП переплат.

Предполагается, что поправки в Закон № 7-ФЗ вступят в силу с 01.01.2018.

Плата за негативное воздействие на окружающую среду

Как Росприроднадзор рекомендует рассчитывать плату за негативное воздействие на окружающую среду за 2017 год? До какой даты и на какие реквизиты произвести платеж в 2018 году? Нужно ли сдавать отчетность по таким платежам в Росприроднадзор? Ответы на эти и другие вопросы вы найдете в данной статье?

Кто должен вносить плату за загрязнение

Опасные объекты

Новый бланк 2018 года Приказом Минприроды от 09.03.2017 № 3 утверждена форма декларации негативном воздействии на окружающую среду. Ее нужно сдать не позднее 12 марта 2017 года. .

Плату за загрязнение окружающей среды по итогам 2017 года должны внести все организации и индивидуальные предприниматели, использующие в рамках своего бизнеса объекты, оказывающую негативное воздействие на окружающую среду. Причем обязанность по внесению платы касается всех организаций и ИП, применяющих любую из предусмотренных Налоговым кодексом РФ систем налогообложения (УСН, ЕНВД, ОСНО и т.д.).

Имейте в виду, что обязанность по внесению платы за загрязнение окружающей среды не зависит от права собственности на объект негативного воздействия. Поэтому плату за 2017 год должны внести те, кто фактически эксплуатирует такой объект (к примеру, арендаторы).

Организация или ИП, эксплуатирующие объекты негативного воздействия на окружающую среду, обязаны зарегистрироваться в территориальном отделении Росприроднадзора. Для этого по каждому объекту нужно подать заявку по форме, утвержденной приказом Минприроды России от 23 декабря 2015 № 554.

Исключение

Законодательством РФ предусмотрено исключение о тех, кто не обязан вносить плату за негативное воздействие (п.1 ст.16.1 Закона от 10 января 2002 № 7-ФЗ). Под него попадают компании и ИП, которые ведут деятельность только на объектах IV категории опасности. Это объекты, на которых:

- есть стационарные источники выбросов загрязняющих веществ, но количество выбросов не превышает 10 тонн в год;

- отсутствуют выбросы радиоактивных веществ;

- нет сбросов загрязняющих веществ, которые образуются при использовании воды для промышленных нужд, в канализацию и в окружающую среду (в поверхностные и подземные водные объекты, на земную поверхность).

Как узнать, должна ли организация или ИП вносить плату за загрязнение окружающей среды по итогам 2016 года? Поясним. Росприроднадзор присваивает категории опасности при регистрации объектов в государственном реестре. Соответственно, если вы не знаете, какая категория присвоена вашим объектам – обратитесь в Росприроднадзор и уточните информацию о классе опасности ваших объектов.

Рекомендуем различать плату за загрязнение окружающей среды с экологическим сбором – это совершенно разные неналоговые платежи.

Расчет платы за зягрязнение

Правильность расчета платы за негативное воздействие на окружающую среду и своевременность ее перечисления в бюджет контролирует Федеральная служба по надзору в сфере природопользования (Росприроднадзор). Это следует из Постановления Правительства РФ от 29.12.2007 № 995.

С 23 сентября старый порядок расчета платежа за загрязнение окружающей среды не действует. Правительство РФ постановлением от 13 сентября 2016 г. № 913 отменило постановления от 19 ноября 2014 г. № 1219 и от 12 июня 2003 г. № 344, где были прописаны правила расчета. Мы сообщали об этом в статье «Плата за негативное воздействие на окружающую среду в 2016 году: новые ставки».

| Название загрязняющего вещества | Ставка в рублях за 1 тонну | ||

|---|---|---|---|

| 2016 | 2017 | 2018 | |

| За выбросы загрязняющих веществ в атмосферный воздух стационарными источниками | |||

| Азотная кислота | 35.1 | 36.6 | 36.6 |

| Аммиак | 133.1 | 138.8 | 138.8 |

| Ртуть и ее соединения (кроме диэтилртути) | 17492.5 | 18244.1 | 18244.1 |

| Бенз(а)пирен | 5247490.6 | 5472968.7 | 5472968.7 |

| Сероводород | 657.9 | 686.2 | 686.2 |

| Серная кислота | 43.5 | 45.4 | 45.4 |

| За выбросы загрязняющих веществ в водные объекты | |||

| Алюминий | 17630.7 | 18388.3 | 18388.3 |

| Аммиак | 14105.6 | 14711.7 | 14711.7 |

| Берилий | 1900943.1 | 1983592.8 | 1983592.8 |

| Бенз(а)пирен | 70523113 | 73553403 | 73553407 |

| За размещение отходов производства и потребления по классу их опасности | |||

| Отходы I класса опасности (чрезвычайно опасные) | 4452.4 | 4643.7 | 4643.7 |

| Отходы II класса опасности (высокоопасные) | 1908.2 | 1990.2 | 1990.2 |

| Отходы III класса опасности (умеренно опасные) | 1272.3 | 1327 | 1327 |

| Отходы III класса опасности (умеренно опасные) | 635.9 | 663.2 | 663.2 |

| Отходы III класса опасности (практически неопасные): | |||

| — добывающей промышленности | 1 | 1.1 | 1.1 |

| — перерабатывающей промышленности | 38.4 | 40.1 | 40.1 |

| — прочие | 16.6 | 17.3 | 17.3 |

Cрок внесения платы за 2017 год

Авансовые платежи за загрязнение окружающей среды в 2018 году организации и ИП (не являющиеся субъектами малого и среднего предпринимательства) должны были перечислять по итогам каждого квартала. Срок уплаты – не позднее 20-го числа месяца, следующего за отчетным кварталом. За IV квартал 2017 года платеж перечислять не нужно.

Авансовый платеж за каждый квартал 2017 года равен 1/4 от суммы платы за предыдущий год. К примеру, сумма платы за 2017 год составила 190 000 руб. Значит, в 2017 году необходимо было перечислить следующие авансовые платежи (пункта 3 статьи 16.4 Закона от 10 января 2002 г. № 7-ФЗ)

- за 1 квартал – не позднее 20 апреля 2017 года – 47 500 руб.;

- за полугодие – не позднее 20 июля 2017 года – 47 500 руб.;

- за 9 месяцев – не позднее 20 октября 2017 год – 47 500 руб.

Все организации и ИП общую сумму платы за негативное воздействие на окружающую среду за 2016 год должны перечислить в бюджет не позднее 1 марта 2017 года (п. 3 ст. 16.4 Закона от 10 января 2002 г. № 7-ФЗ).

Авансовые платежи в 2018 году: сроки

Если говорить про 2018 год, то сроки внесения платы за негативное воздействие на окружающую среду по авансовым платежам следующие:

- за 1 квартал – не позднее 20 апреля 2018 года – 47 500 руб.;

- за полугодие – не позднее 20 июля 2018 года – 47 500 руб.;

- за 9 месяцев – не позднее 20 октября 2018 год – 47 500 руб.

Общую итоговую сумму платы за загрязнение в отношении 2018 года потребуется внести не позднее 1 марта 2019 года.

Плата за негативное воздействие на окружающую среду включает в себя:

- квартальные авансовые платежи;

- итоговую сумму платы, которую нужно перечислить в бюджет по итогам года.

Квартальные авансовые платежи перечисляют все плательщики (кроме субъектов малого и среднего предпринимательства). Срок – не позднее 20-го числа месяца, следующего за отчетным кварталом. За IV квартал платеж перечислять не нужно. Авансовый платеж за каждый квартал равен 1/4 от суммы платы за предыдущий год.

Величину доплаты по итогам года определите как разницу между суммой платы, начисленной за год, и суммой авансовых платежей, перечисленных в бюджет в течение года. Эту сумму нужно перечислить в бюджет не позднее 1 марта года, следующего за отчетным (п. 3 ст. 16.4 Закона от 10 января 2002 № 7-ФЗ).

К примеру, сумма платы за 2016 год составила 120 000 руб. Значит, в 2017 году необходимо было перечислить:

- не позднее 20 апреля – 30 000 руб.;

- не позднее 20 июля – 30 000 руб.;

- не позднее 20 октября – 30 000 руб.

Сумма платы, рассчитанная по итогам 2017 года, составляет 140 000 руб. Это значит, что не позднее 1 марта 2018 года организация должна перечислить в бюджет плату за загрязнение окружающей среды в размере 50 000 руб. (140 000 руб. – 90 000 руб.). Субъекты малого и среднего предпринимательства, которые освобождены от квартальных авансовых платежей, всю сумму платы за год перечисляют в бюджет единовременно не позднее 1 марта следующего года (письмо Росприроднадзора от 11 апреля 2016 № АС-06-01-36/6155).

Как вносить плату за загрязнение в 2018 году

В 2018 году платежные поручения на перечисление платы за загрязнение окружающей среды составляйте по общем правилам (как на уплату налогов и страховых взносов). При этом имейте в виду, что суммы платы отправляйте в банк одним платежным поручением (без распределения между бюджетами) на счета территориальных управлений Федерального казначейства (письмо Минфина России от 24.07.2008 № 03-06-06-04/1). При заполнении платежных поручений указывайте КБК Росприроднадзора: он является администратором бюджетных доходов в виде платы за загрязнение окружающей среды (приложение 7 к указаниям, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н).

В 2018 году КБК для внесения платы за негативное воздействие на окружающую среду – 048 1 12 010х0 01 6000 120 где X зависит от вида загрязнения окружающей среды.

| Наименование платежа | КБК в 2017 году |

| За выбросы в атмосферу стационарными объектами | 048 1 12 01010 01 6000 120 или 048 1 12 01010 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

| За выбросы в атмосферу передвижными объектами | 048 1 12 01020 01 6000 120 или 048 1 12 01020 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

| За выбросы в водные объекты | 048 1 12 01030 01 6000 120 или 048 1 12 01030 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

| За размещение отходов производства и потребления | 048 1 12 01040 01 6000 120 или 048 1 12 01040 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

| За другие виды негативного воздействия на окружающую среду | 048 1 12 01050 01 6000 120 или 048 1 12 01050 01 7000 120 (если администратором платежа является федеральное казенное учреждение) |

Можно предположить, что плату «за размещение отходов производства и потребления» должны вносить за бытовой и офисный мусор. Однако сама по себе деятельность, в результате которой образуется бытовой и офисный мусор, не является причиной для постановки на учет в Росприроднадзоре. Если у организации или ИП нет объектов негативного воздействия на окружающую среду, регистрироваться в Росприроднадзоре не нужно. Росприроднадзор регистрирует не все организации и ИП подряд, а только те, у которых есть «негативные» объекты.Если таких объектов нет, то вносить плату за мусор не требуется.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

>Плата за негативное воздействие на окружающую среду за 2017 год: расчет, декларация, бланк

Плата за НВОС: общие сведения

Организации и предприниматели, чей бизнес оказывает негативное влияние на окружающую среду, перечисляют в бюджет плату за НВОС. Законодательством предусмотрены следующие виды негативного воздействия:

- Вредные выбросы в атмосферу,

- Загрязняющие сбросы в водные объекты,

- Хранение или захоронение вредных и (или) опасных отходов.

Скачайте бесплатно форму заявки о регистрации объектов НВОС>>>

Скачайте бесплатно форму заявки о регистрации объектов НВОС>>>

Срочная новость для бухгалтерии по отчетности: «Налоговики требуют новые пояснения к отчетности». Подробности читайте в журнале «Российский налоговый курьер».

Обратите внимание

Не путайте плату за НВОС с экологическим сбором (утвержден Постановлением Правительства РФ от 09.04.2016г. №284), это разные платежи.

Изменения 2017 года

В 2017 году вступили в силу изменения, связанные с платежами за «негатив»:

- Отменены квартальные расчеты по взносам за НВОС, однако ежеквартальные платежи остались,

- Увеличены размеры платы за загрязняющее воздействие,

- Увеличен коэффициент инфляции, в 2017 году он принимается равным 2,67.

Разберемся, кто и как должен платить за вредные выбросы за 2017 год.

Кто должен вносить плату за негативное воздействие на окружающую среду за 2017 год

Платить за негативное воздействие на окружающую среду за 2017 год должны все организации и предприниматели, чья деятельность несет негативные последствия для окружающей среды.

Не имеет значения, какую систему налогообложения применяет организация или ИП – ОСН, УСН, ПСН, ЕСХН или ЕНВД. Не имеет значения, кто является собственником опасного объекта. Плату вносит лицо, фактически эксплуатирующее объект, например, сам собственник или арендатор.

Читайте по теме: Форма декларации о плате за негативное воздействие на окружающую среду

Плату за размещение отходов вносят следующие лица:

- При размещении отходов, кроме бытовых, плату вносят организации и ИП, в чьей деятельности эти отходы образовались,

- При размещении твердых бытовых отходов плату вносят региональные операторы, занимающиеся таким размещением.

Напомним, что субъекты, эксплуатирующие вредные для окружающей среды объекты, в обязательном порядке регистрируются в территориальных органах Росприроднадзора.

Кто не должен платить за негативное воздействие

От взносов освобождены предприятия, в деятельности которых образуются только твердые бытовые отходы. Такие предприятия обязаны заключить договор с региональным оператором, а тот будет вывозить отходы и платить сбор за них.

Также организации и предприниматели, которые ведут деятельность на объектах 4 категории опасности могут не платить в следующих случаях:

- Количество вредных выбросов не превышает 10 тонн в год,

- Отсутствуют выбросы радиоактивных веществ,

- Отсутствуют сбросы в систему центрального водоотведения.

Расчет платы за негативное воздействие на окружающую среду в 2017 году

Мы определили, кто должен платить за негативное воздействие на окружающую среду. Разберемся, как рассчитывать и в какие сроки платить сбор.

Формула расчета платежей за НВОС

Суммы оплаты за негативное воздействие на окружающую среду в 2017 году рассчитываются по формулам:

Если у компании есть несколько загрязняющих объектов или несколько видов негативного воздействия, то расчет ведется по каждому из них, а результаты суммируются.

Платежная база

Объем загрязнений или масса вредных выбросов составляют платежную базу. Плательщики определяют ее самостоятельно на основе данных экологического контроля. При этом учитываются:

- Вид загрязняющего вещества,

- Класс опасности,

- Объем выбросов в пределах нормативов,

- Масса выбросов в пределах лимитов,

- Объемы сверхнормативных и сверхлимитных выбросов.

При определении платежной базы учитываются еще несколько факторов:

- Наличие или отсутствие разрешений на выбросы вредных веществ,

- Наличие или отсутствие документов, утверждающих нормативы и предельно допустимые нормы,

- Вид вредного воздействия (отходы производства, водные загрязнения, отходы добычи полезных ископаемых).

Если компания не может самостоятельно определить свою платежную базу, она может обратиться за помощью и разъяснениями в территориальные органы Росприроднадзора.

Дополнительные коэффициенты для расчета платежей за негативное воздействие за 2017 год

При расчете платы организации учитывают ряд дополнительных коэффициентов:

- Коэффициент экологический значимости по почве, воде и атмосфере – устанавливается индивидуально для каждого региона,

- Коэффициент особых природных зон (зоны крайнего севера, национальные парки, санаторно-курортные зоны и т.д.),

- Дополнительный коэффициент 1,2 на вредные атмосферные выбросы в пределах городской черты,

- Коэффициент инфляции – в 2017 году берется равным 2,67.

Еще один коэффициент учитывает соблюдение норм лимита вредных выбросов:

|

Ставка |

Когда применяется в 2017 году |

|---|---|

|

Если организация самостоятельно переработала отходы и выпустила во вторичное использование |

|

|

Выбросы или отходы не превышают установленных лимитов |

|

|

Выбросы произведены в пределах временно установленных лимитов на период проведения мероприятий по охране экологии |

|

|

Отходы превышают установленные лимиты |

|

|

Выбросы превышают лимиты, установленные специальным разрешением |

Ставки платежей за НВОС в 2017 году

Ставки для платы за негативное воздействие на окружающую среду за 2017 год установлены Постановлением Правительства РФ от 13.09.2016 N 913.

Скачайте перечень ставок за выбросы в атмосферу >>>

Рассмотрим пример расчета платежей за загрязнение.

Пример

ООО «Теплодар» находится в особой природной зоне – Кавказские минеральные воды. Предприятие производит выбросы в атмосферный воздух из одного источника загрязнения: дымовая труба.

Перечень выбрасываемых веществ:

|

Выбрасываемое вещество |

Количество, тонн |

Ставка, руб. |

|---|---|---|

|

Оксид азота |

0,225 |

93,50 |

|

Диоксид азота |

0,431 |

138,80 |

|

Метан |

0,040 |

108,00 |

|

Итого |

0,696 |

— |

Рассчитываем плату за НВОС:

0,225*93,50 + 0,431*138,80 + 0,040*108,00 = 85,18 руб.

Так как предприятие находится в курортной зоне, применяем повышающий коэффициент 2:

85,18 * 2 = 170,36 руб.

Корректировка платежей

В некоторых случаях можно уменьшить сумму платежа за вредные выбросы (п.23-25 Правил, утвержденных Постановлением № 255-ФЗ):

- После наступления сроков, определенных планами снижения объемов вредных выбросов,

- В случае применения наилучших технологий для снижения негативного воздействия,

- На суммы затрат на реализацию мероприятия по снижению НВОС.

Перечисление платежей за негативное воздействие на окружающую среду за 2017 год

Плательщики перечисляют авансовые платежи в течение года и оставшуюся сумму по итогам года.

Авансовые платежи

Авансы перечисляйте до 20 числа месяца, следующего за отчетным кварталом:

|

Отчетный период |

Крайний срок уплаты авансового платежа |

|---|---|

|

1 квартал 2017 года |

20 апреля 2017 года |

|

6 месяцев 2017 года |

20 июля 2017 года |

|

9 месяцев 2017 года |

20 октября 2017 года |

|

2017 год |

10 марта 2018 года |

Сумма ежеквартальной оплаты определяется как ¼ от суммы платежа за год.

Обратите внимание

Во-первых, малые и средние предприятия могут не платить авансовые платежи, а заплатить только общую сумму по итогам года.

Во-вторых, платежи за НВОС не относятся к налоговым, поэтому для них не действует правило переноса дат. Если срок уплаты выпадает на выходной или нерабочий праздничный день, безопаснее не переносить платеж на следующий рабочий.

Реквизиты и КБК для платежей за негативное воздействие на окружающую среду за 2017 год

Платежи перечисляйте на банковские реквизиты территориальных органов Росприроднадзора. Узнать реквизиты можно на сайте Росприроднадзора (http://rpn.gov.ru/). В верхней части сайта укажите свой регион, затем в разделе «Природопользователям» найдите реквизиты и образцы заполнения платежных поручений для вашего региона.

Скачайте образец платежного поручения за выбросы в атмосферу>>>

Перечисляйте плату на следующие КБК:

| КБК |

Расшифровка |

|---|---|

|

Платежи за НВОС |

|

|

048 1 12 0101001 6000 120 |

Плата за выбросы в атмосферу стационарными объектами |

|

048 1 12 0102001 6000 120 |

Плата за загрязнение атмосферы передвижными объектами |

|

048 1 12 0103001 6000 120 |

Взнос за загрязнение водных объектов |

|

048 1 12 0104001 6000 120 |

Взнос за размещение отходов |

|

Пени за несвоевременное перечисление взносов |

|

|

048 1 12 0101001 2100 120 |

Пени за несвоевременное или неполное перечисление взносов за загрязнение воздуха |

|

048 1 12 0103001 2100 120 |

Пени за несвоевременное или неполное перечисление взносов за загрязнение воды |

|

048 1 12 0104001 2100 120 |

Пени за несвоевременное или неполное перечисление взносов за размещение отходов |

Декларация о плате за негативное воздействие на окружающую среду 2017

Форма декларации утверждена Приказом Минприроды России от 09.01.2017г. № 3.

Скачайте бесплатно бланк декларации по платежам за НВОС>>>

Срок представления декларации за 2017 год

В 2017 году отменены ежеквартальные расчеты, осталась только декларация по итогам года. Крайний срок представления декларации за 2017 год – 10 марта 2018 года.

Обратите внимание

Платежи за НВОС – неналоговые, поэтому для них не действует правило переноса дат, если срок уплаты выпадает на выходной или нерабочий праздничный день.

Крайний срок представления декларации за 2017 год (10 марта 2018 года) выпадает на субботу. 8 и 9 марта 2018 года будут праздничными нерабочими днями. Безопаснее отчитаться до 7 марта, чтобы избежать санкций за опоздание.

Порядок представления декларации за 2017 год

Декларацию направляйте в территориальные органы Федеральной службы по надзору в сфере природопользования (Росприроднадзор).

К отчету приложите документы:

- Подтверждающие полномочия представителя организации, если декларацию представляет не руководитель, а уполномоченное лицо,

- Подтверждающие расходы на снижение вредных выбросов, если плательщик уменьшил сумму сбора на эти расходы.

На своем официальном сайте Росприроднадзор предоставляет доступ к электронным сервисам, при помощи которых можно подготовить отчетность.

Как отправлять декларацию за 2017 год

По общему правилу декларация направляется по электронным каналам из личного кабинета плательщика на сайте Росприроднадзора (https://lk.fsrpn.ru). Но есть два исключения из этого правила:

- Если плата по итогам года составляет 25 000 рублей или меньше, то у плательщика есть выбор, как направить отчетность: по электронным каналам или в бумажном виде с приложением электронного экземпляра, например, на флэшке,

- Если у плательщика нет технической возможности отправить отчет по электронным каналам (например, нет эцп или подключения к интернету), можно представить отчет только в бумажном виде.

Куда направлять декларацию за 2017 год

Отчитывайтесь по месту нахождения объекта, оказывающего вредное воздействие или по месту размещения отходов.

Если у предприятия несколько загрязняющих объектов, расположенных в разных субъектах РФ, то отчитываться нужно в каждом регионе отдельно.

Если несколько загрязняющих объектов находятся на территории одного региона, подавайте одну декларацию.

Состав декларации по платежам за НВОС за 2017 год

Декларация включает следующие разделы:

- Титульный лист,

- Расчет суммы платы за НВОС,

- Расчет платежа за атмосферные выбросы стационарными объектами,

- Расчет платежа за выбросы факельными установками до превышения ПДК,

- Расчет платежа за выбросы факельными установками при превышении ПДК,

- Расчет платы за загрязнение водных объектов,

- Расчет сумм за размещение производственных отходов,

- Расчет сумм за размещение коммунальных отходов.

Заполнять нужно не все разделы, а только соответствующие видам вредных выбросов, производимых организацией.

Декларацию подготовьте при помощи программных средств. Распечатанный отчет прошейте и скрепите печатью, если организация не отказалась от ее применения. Нумерация страниц сквозная, начиная с титульного листа.

Скачайте образец заполнения декларации по платежам за НВОС за 2017 год>>>

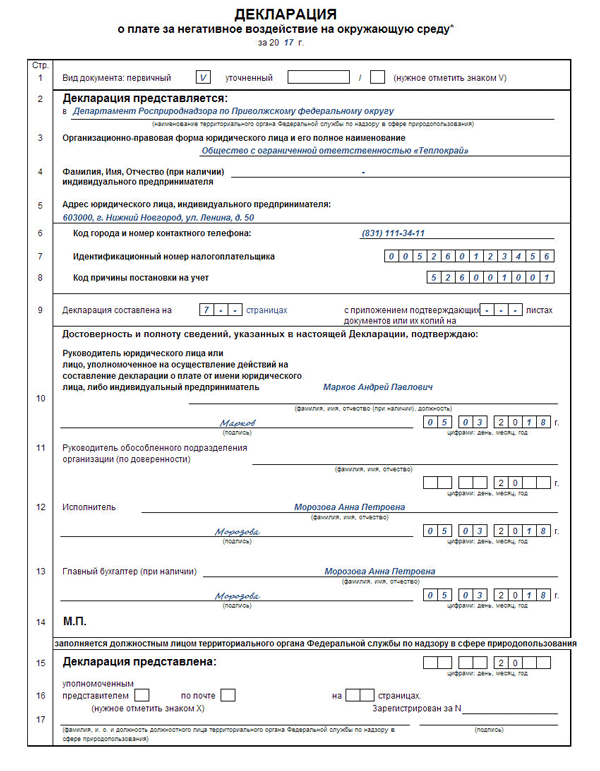

Титульный лист

На титульном листе укажите сведения о плательщике взносов за НВОС:

- Наименование организации или полные ФИО индивидуального предпринимателя,

- ИНН и КПП (если декларацию сдает ИП, КПП оставьте пустым),

- Юридический адрес организации,

- ФИО руководителя и главного бухгалтера.

На титульном листе укажите дату составления декларации. Отчет подписывает руководитель организации и главный бухгалтер. Печать ставится, если организация не отказалась от ее применения.

Нижняя часть листа предназначена для отметок контролирующего органа, ее не заполняйте.

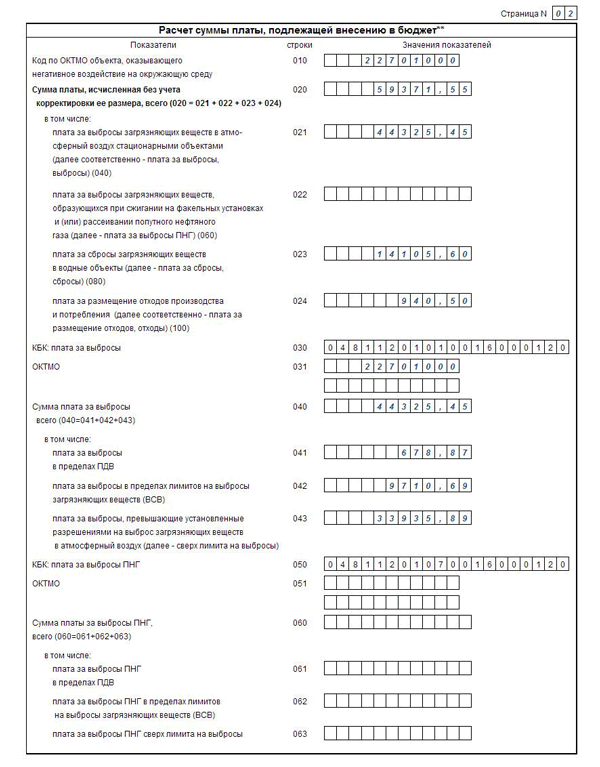

Расчет суммы платы, подлежащей внесению в бюджет

На втором листе декларации приводится расчет итоговых сумм платы, подлежащей перечислению в бюджет. Если у организации есть несколько загрязняющих объектов в разных муниципальных образованиях, то этот раздел заполняйте отдельно по каждому образованию.

В этом разделе укажите итоговые значения по видам загрязнений, рассчитанные в соответствующих разделах. Отдельно укажите суммы взносов за выбросы в пределах ПДК и лимитов, а также оплату за сверхлимитные и запредельные выбросы.

В расчете итогового платежа учитывайте авансовые платежи, если платили их в течение года. Сумма авансов укажите в строках 140 – 144.

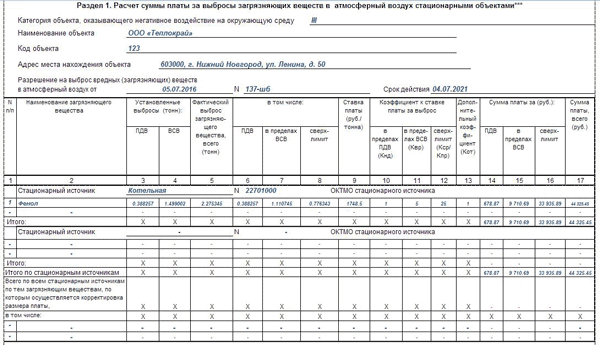

Раздел 1: Расчет платы за атмосферное загрязнение

В разделе 1 приведите расчет платежей за загрязнение атмосферы стационарными установками. Укажите данные каждого загрязняющего объекта:

- Наименование и юридический адрес организации,

- Реквизиты разрешения на выброс вредных веществ,

- Наименование источника загрязнения,

- ОКТМО по месту нахождения источника вреда,

- Данные об объемах выбросов, вредных веществах, ставка и сумма платежа за выбросы.

Для расчета платы за выбросы факельных установок выделены отдельные разделы 1.1 и 1.2

Разделы 2 и 3 декларации по платежам за НВОС

Разделы 2 и 3 заполняется по аналогии с разделом 1:

- Раздел 2 заполняют организации, загрязняющие водные объекты,

- Раздел 3 заполняют операторы размещения твердых производственных отходов,

- Раздел 3.1 предназначен для операторов размещения твердых коммунальных отходов.

В каждом разделе плательщики указывают каждый объект – источник вредных выбросов. По каждому такому объекту укажите:

- Наименование и адрес местонахождения,

- Виды и объемы выбрасываемых вредных веществ,

- Ставку платежа за загрязнение и итоговую сумму оплаты.

Ответственность

Платежи за вредные выбросы являются неналоговыми, поэтому за опоздание или непредставление декларации чиновники не смогут привлечь предприятие к налоговой ответственности или заблокировать расчетный счет.

Однако могут привлечь к административной ответственности, статья 8.5 КоАП предусматривает штрафы:

- От 3000 до 6000 руб. – на должностных лиц (руководителя и главного бухгалтера) или предпринимателей,

- От 20000 до 80000 – на юридических лиц.

Плата за негативное воздействие на окружающую среду в 2017 году

Плата за негативное воздействие на окружающую среду (плата за НВОС) — это экологический сбор, который взимается государством с фирм или же предпринимателей, чья деятельность связана с вредными выбросами в воду, атмосферу и т. п.

Необходимость оплачивать этот сбор должна, по мысли законодателя, стимулировать налогоплательщиков задействовать все доступные инструменты для сокращения общего количества выбросов, а до того времени нести ответственность за все последствия их работы.

Плата за НВОС устанавливается в соответствии со статьей 16 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (далее — закон № 7-ФЗ).

Виды негативного воздействия

К видам негативного воздействия на окружающую среду относятся (ст. 16 закон № 7-ФЗ):

- выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- сбросы загрязняющих веществ в водные объекты;

- хранение, захоронение отходов производства и потребления (размещение отходов).

Вносить плату за выбросы загрязняющих веществ в атмосферный воздух необходимо, если их источником являются стационарные объекты. Поэтому владельцы транспортных средств вносить плату в этой части не должны.

Плата за НВОС

Плату за НВОС обязаны вносить юридические лица и ИП, осуществляющие на территории РФ хозяйственную деятельность, оказывающую негативное воздействие на окружающую среду, за исключением юридических лиц (ИП), ведущих деятельность исключительно на объектах IV категории (ст. 16.1 закона № 7-ФЗ).

Кроме того, согласно закону (абз. 2 п. 1 ст. 16.1 закона 7-ФЗ):

- плату за НВОС при размещении отходов, за исключением твердых коммунальных отходов, вносят юридические лица и ПБОЮЛы, при осуществлении которыми хозяйственной и (или) иной деятельности образовались отходы.

- плату за НВОС при размещении твердых коммунальных отходов вносят региональные операторы по обращению с твердыми коммунальными отходами (ТКО), операторы по обращению с ТКО, осуществляющие деятельность по их размещению.

Какие объекты относятся к IV категории?

Критерии, на основании которых объекты, оказывающие негативное воздействие на окружающую среду, отнесены к объектам I, II, III и IV категорий, установлены Постановлением Правительства РФ от 28.09.2015 № 1029.

К IV категории относятся объекты при одновременном выполнении следующих условий:

- наличие на объекте стационарных источников загрязнения окружающей среды, масса загрязняющих веществ в выбросах в атмосферный воздух которых не превышает 10 т в год, при отсутствии в составе выбросов веществ I и II классов опасности, радиоактивных веществ;

- отсутствие сбросов загрязняющих веществ в составе сточных вод в централизованные системы водоотведения, другие сооружения и системы отведения и очистки сточных вод, за исключением сбросов загрязняющих веществ, образующихся в результате использования вод для бытовых нужд, а также отсутствие сбросов загрязняющих веществ в окружающую среду.

Присвоение объекту, оказывающему НВОС, соответствующей категории будет осуществлено при его постановке на государственный учет объектов, оказывающих НВОС (п. 4 ст. 4.2 закона № 7-ФЗ).

Порядок внесения платы за НВОС

Согласно разъяснениям (письмо Росприроднадзор от 11.04.2016 N АС-06-01-36/6155):

- субъекты малого и среднего предпринимательства исчисляют и вносят плату единовременно до 1 марта, следующего за отчетным периодом (т. е. за 2017 год — в срок до 1 марта 2018 года);

- остальные организации вносят квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода, в размере ¼ от суммы платы за негативное воздействие на окружающую среду, уплаченной за предыдущий год.

При определении ¼ от части суммы платы за негативное воздействие на окружающую среду учитываются суммы платы фактически уплаченные (не начисленные) за I — IV кварталы 2017 года.

При определении 1/4 от суммы платы за НВОС, уплаченной за 2017 год, не учитываются суммы платежей, уплаченные в счет погашения задолженности предыдущих лет (2015, 2016 и т. д.), вне зависимости от того, осуществлялось ли погашение задолженности в добровольном порядке или по решению суда.

Расчет и сроки перечисления платы за НВОС

Отчетным периодом в отношении внесения платы за НВОС признается календарный год (п. 2 ст. 16.4 закона № 7-ФЗ).

Плату, исчисленную по итогам отчетного периода в порядке, установленном статьей 16.3 закона № 7-ФЗ, с учетом корректировки ее размера экономическому субъекту надлежит перечислить не позднее 1 марта года, следующего за отчетным периодом.

В соответствии с бюджетным законодательством РФ плата за НВОС:

- за выбросы загрязняющих веществ, сбросы загрязняющих веществ — вносится по месту нахождения стационарного источника;

— за размещение отходов производства и потребления — по месту нахождения объекта размещения отходов производства и потребления.

Плата за НВОС рассчитывается отдельно по каждому виду загрязнения — выбросам в воздух, сбросам в воду, размещению отходов.

Субъекты малого и среднего предпринимательства рассчитывают и перечисляют плату только по итогам года (п. 3 ст. 16.4 закона № 7-ФЗ).

Если компания не относится к малым или средним, то ей в течение года надо платить авансовые платежи — за I, II и III кварталы.

Каждый авансовый платеж равен 1/4 от платы за предыдущий год (п. 3 ст. 16.4 закона № 7-ФЗ).

Плата, подлежащая уплате по итогам года, рассчитывается по следующей формуле:

Плата за НВОС по итогам года = Плата за НВОС за год – Авансовые платежи, уплаченные в течение года.

Если результат отрицательный, то разница — это сумма переплаты, которую организация сможет вернуть или зачесть в счет будущих платежей за НВОС (Письмо Росприроднадзора от 11.04.16 № АС-06-01-36/6155).

Ответственность за несвоевременное или неполное внесение платы за НВОС

Несвоевременное или неполное внесение платы за НВОС экономическими субъектами влечет за собой уплату пеней в размере 1/300 от ключевой ставки Банка России, действующей на день уплаты пеней.

Максимальный размер процентов — не более 0,2% за каждый день просрочки.

Пени начисляются за каждый календарный день просрочки исполнения обязанности по внесению платы за НВОС, начиная со следующего дня после дня окончания соответствующего срока.

Расчет платы за год за выбросы в воздух или сбросы в воду

Плата рассчитывается по каждому объекту НВОС, на который получено разрешение Росприроднадзора на выбросы или сбросы.

Для расчета необходимы (п. 2 ст. 16.2, п. 4 ст. 23 закона № 7-ФЗ):

- данные внутреннего учета фактических выбросов или сбросов (п. п. 2, 3 ст. 67 закона № 7-ФЗ);

- нормативы и лимиты, установленные в разрешении;

- ставки платы за выбросы в воздух или сбросы в воду. При расчете платы в отношении территорий и объектов, которые находятся под особой охраной, следует умножить ставку на 2 (п. 2 постановления Правительства от 13.09.16 № 913).

Плату необходимо рассчитать отдельно по каждому вредному веществу, а затем следует сложить полученные результаты.

Если фактические выбросы или сбросы не превышают норматив, то надо рассчитать плату по каждому веществу по формуле (п. 4 ст. 16.2 закона № 7-ФЗ, п. 3 ст. 10 Федерального закона «О внесении изменений в Федеральный закон от 29.12.15 № 404-ФЗ «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации», п. 8 ст. 11 Федерального закона от 21.07.14 № 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации»):

Плата за НВОС = Фактическое количество вещества х Ставка.

Если фактические выбросы или сбросы превышают норматив, но не превышают лимит, то рассчитывается:

-плата в пределах норматива по формуле:

Плата за НВОС в пределах норматива = Норматив выброса или сброса Х Ставка;

-и плата за сверхнормативные выбросы или сбросы по формуле:

Плата за сверхнормативные выбросы или сбросы = (Фактическое количество вещества — Норматив выброса или сброса) Х Ставка Х 5;

Плата за сверхлимитные выбросы или сбросы рассчитывается в аналогичном порядке. Но при этом ставка увеличивается уже не в 5, а в 25 раз.

Рассчитаем размер платы за загрязнение воздуха. Данные о выбросах за 2017 год, нормативах и ставках приведены в таблице.

|

Вещество |

Фактический выброс, т |

Норматив, т |

Лимит, т |

Ставка, руб/т |

|

Марганец |

5 248 |

|||

|

Оксид магния |

43,5 |

Плата за выброс марганца — 5248 руб. (5248 руб. / т x 1 т).

Плата за выброс оксида магния — 1348,5 руб., в т. ч.:

— в пределах норматива — 261 руб. (43,5 руб. x 6 т);

— сверх норматива — 1087,5 руб. ((11 т — 6 т) x 43,5 руб. / т x 5).

Общая сумма платы — 6596,5 руб. (5248 руб. + 1 3 48,5 руб.).

Расчет платы за год при размещении отходов

Для расчета необходимы (п. 2 ст. 16.2, ст. 24 Закона № 7-ФЗ):

- данные о фактическом количестве размещенных отходов;

- лимиты на размещение отходов, утвержденные для организации Росприроднадзором (п. 5 Порядка утверждения нормативов образования отходов и лимитов на их размещение, утв. приказом Минприроды России от 25.02.10 № 50);

- ставки платы. При расчете платы в отношении территорий и объектов, которые находятся под особой охраной, надо умножить ставку на 2 (п. 2 постановления Правительства РФ от 13.09.16 № 913). В некоторых случаях ставки применяются с понижающим коэффициентом.

Плату надо рассчитывать отдельно по каждому виду отходов.

Если фактическое количество отходов не превышает лимит, то плата рассчитывается по следующей формуле (п. 1 ст. 16.3 закона № 7-ФЗ, п. 8 ст. 11 закона № 219-ФЗ):

Плата за размещение отходов = Фактическое количество размещенных отходов х Ставка.

Если фактическое количество отходов превышает лимит, то плата за размещение отходов в пределах лимита по формуле:

Плата за размещение отходов в пределах лимита = Лимит х Ставка.

Плата за сверхлимитное размещение определяется по формуле:

Плата за размещение отходов сверх лимита = (Фактическое количество размещенных отходов – Лимит) х Ставка х 5.

Рассчитаем плату за размещение отходов. Данные о лимитах отходов и количестве размещенных отходов за 2017 год приведены в таблице.

|

Вид отходов |

Количество размещенных отходов, т |

Лимит, т |

Класс опасности |

Ставка, руб./т |

|

Отходы грунта при проведении открытых земляных работ |

635,9 |

|||

|

Лом асфальтовых и асфальтобетонных покрытий |

635,9 |

Плата за размещение отходов грунта – 3179,5 руб. (635,9 руб./т x 5 т).

Плата за размещение лома – 10 813,3 руб., в т. ч.:

— в пределах лимита — 1271,8 руб. (635,9 руб./т x 2 т);

— сверх лимита — 9538,5 руб. ((5 т — 2 т) x 635,9 руб./т x 5).

Общая сумма платы – 13 992,8 руб. (3179,5 руб. + 10 813,3 руб.).

Бухгалтерский учет

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.99 № 33н).

Обременение в виде платы за негативное воздействие на окружающую среду уменьшает экономические выгоды экономического субъекта и подпадает под определение расхода.

Конституционный Суд РФ указал, что платежи за негативное воздействие на окружающую среду носят индивидуально-возмездный и компенсационный характер и являются по своей правовой природе не налогом, а фискальным сбором (определение от 10.12.02 № 284-О).

Поэтому при начислении платы используется счет 76 «Расчеты с разными дебиторами и кредиторами», как предписывает Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н).

Для предотвращения негативного воздействия на окружающую среду устанавливаются нормативы допустимых выбросов и сбросов веществ.

Если их соблюдение невозможно, то в целях поэтапного достижения предусмотренных нормативов могут устанавливаться лимиты на выбросы и сбросы.

Исходя из этого плата за негативное воздействие на окружающую среду может начисляться в пределах допустимых нормативов и сверх нормативов:

- в пределах установленных лимитов или

- за сверхлимитное загрязнение.

Порядком определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия (утв. постановлением Правительства РФ от 28.08.92 № 632) (далее — порядок № 632) предлагалось (п. 7 указ. документа):

- платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов, уровни вредного воздействия относить на себестоимость продукции (работ, услуг),

- платежи же за превышение их — на прибыль, остающуюся в распоряжении природопользователя.

Исходя из этого, начисление платы за НВОС и ее уплата в бухгалтерском учете сопровождаются следующими записями:

Дебет 20 (26, 44) Кредит 76

— начислена плата за негативное воздействие на окружающую среду в пределах допустимых нормативов;

Дебет 91-2 Кредит 76

— начислена плата за негативное воздействие на окружающую среду сверх нормативов;

Дебет 76 Кредит 51

— перечислены денежные средства в счет платы за негативное воздействие на окружающую среду.

Налог, уплачиваемый при применении УСН

Организации, применяющие УСН (объект «доходы минус расходы»), уменьшают полученные доходы на расходы, перечисленные в пункте 1 статьи 346.16 НК РФ.

Сумма платы за загрязнение окружающей природной среды в размерах, не превышающих установленных нормативов, включается в состав материальных расходов на дату перечисления денежных средств (подп. 5 п. 1, п. 2 ст. 346.16, подп. 7 п. 1 ст. 254, подп. 1 п. 2 ст. 346.17, подп. 1 п. 3 ст. 273 НК РФ).

Сумма платы за сверхнормативные сбросы расходом не признается (такой расход не поименован в п. 1 ст. 346.16 НК РФ).

Налог на прибыль организаций

Плата за НВОС в размерах, не превышающих предельно допустимые сбросы, включается в состав материальных расходов (подп. 7 п. 1 ст. 254 НК РФ).

Датой признания расходов в виде обязательных платежей является дата их начисления (подп. 1 п. 7 ст. 272 НК РФ).