Содержание

- Новогодние подарки детям сотрудников: как отразить в 1С

- Бухгалтерский учет новогодних подарков детям работников

- Налоговый учет новогодних подарков детям работников

- Оформление подарков детям работников в 1С:Бухгалтерии 8 ред. 3.0

- Как правильно оформлять подарки сотрудникам в бухучете

- Что такое подарок

- Как оформлять подарки сотрудникам

- Упрощенная форма договора дарения

- Подоходный налог с подарков

- Когда удерживать НДФЛ с подарка

- Страховые взносы с подарков

- НДС с подарков

- Налог на прибыль с подарка

- Детские подарки

- Памятка по налогообложению подарков

- Бухучет подарков в НКО

- Бухучет подарков в бюджетном учреждении

- Памятка по выбору детских новогодних подарков

- Сладости

- Игрушки

- Что делать, если обнаружили недостаток в товаре?

- Обратите внимание!

- Безопасность

- Информация

- Эксперты рассказали о налоговом и бухгалтерском учете новогодних подарков

- Поиск ответа

Новогодние подарки детям сотрудников: как отразить в 1С

Передача работникам детских новогодних подарков не связана с трудовой деятельностью работника и не является вознаграждением за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (абз. 1 ст. 129, ст. 135 ТК РФ).

Безвозмездная передача вещей в собственность другой стороны с гражданско-правовой точки зрения является дарением (п. 1 ст. 572 ГК РФ). Если дарителем выступает юридическое лицо и стоимость подарка превышает три тысячи рублей, договор дарения должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Бухгалтерский учет новогодних подарков детям работников

Порядок отражения в бухгалтерском учете приобретенных организацией новогодних подарков для детей работников нормативно не установлен и должен быть закреплен в учетной политике организации. На практике применяются несколько вариантов:

- стоимость приобретенных новогодних подарков для детей работников относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

Если новогодние детские подарки по учетной политике организации учитываются как МПЗ или товары и их стоимость не были учтены в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче работнику (абз. 5 п. 11, п. 16 ПБУ 10/99).

Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается в бухгалтерском учете записью по дебету счета 91.02 «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость».

Налоговый учет новогодних подарков детям работников

Стоимость безвозмездно переданных подарков не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ). Доходов, признаваемых в целях главы 25 НК РФ, у передающей стороны также не возникает (письмо Минфина России от 27.10.2015 № 03-07-11/61618).

По общему правилу в целях учета НДС безвозмездная передача имущества (в данном случае дарение подарков) является реализацией и облагается НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). В связи с этим следует учитывать:

- НДС, предъявленный поставщиком при приобретении подарков, принимается к вычету в общем порядке, т. к. они используются в деятельности, облагаемой НДС (п. 2 ст. 171,п. 1 ст. 172 НК РФ, письмо Минфина РФ от 18.08.2017 № 03-07-11/53088).

- В налоговом периоде, когда произошла передача подарков, необходимо исчислить и уплатить в бюджет НДС с их рыночной стоимости (п. 2 ст. 154, ст. 105.3 НК РФ). При определении налоговой базы по НДС при безвозмездной передаче товаров можно применять цены, указанные в первичных учетных документах по этой операции (письмо Минфина России от 04.10.2012 № 03-07-11/402). Моментом определения налоговой базы является день передачи подарка получателю (пп. 1 п. 1 ст. 167 НК РФ).

- Суммы НДС, исчисленные при передаче подарков, в расходы по налогу на прибыль не включаются (п. 16 ст. 270 НК РФ).

- Поскольку физические лица не являются плательщиками НДС, счета-фактуры при передаче им подарков в адрес каждого физического лица можно не выставлять, а для отражения операции в книге продаж составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по указанным операциям (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Подарки работникам организации и их детям не облагаются НДФЛ при условии, что общая стоимость полученных физическим лицом в течение налогового периода (календарного года) подарков не превышает 4 000 руб. (10 000 руб. для отдельных категорий граждан) (ст. 216, п. 28 ст. 217 НК РФ, п. 33 ст. 217 НК РФ). При этом выдача подарков должна быть оформлена документально (письмо Минфина РФ от 12.08.2014 № 03-04-06/40051). Доходы в виде подарков, превышающие соответственно 4 000 руб. и 10 000 руб. в год, облагаются НДФЛ на общих основаниях (ст. 211 НК РФ).

Поскольку подарок передается получателю по договору дарения, предусматривающему переход права собственности на передаваемое в дар имущество, то объекта обложения страховыми взносами и взносами на страхование от НС и ПЗ не возникает (п. 4 ст. 420 НК РФ, п. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Кроме того, дети сотрудников не состоят в трудовых отношениях с организацией, следовательно, выплаты, производимые в их пользу, не признаются объектом обложения страховыми взносами (п. 2 письма Минфина РФ от 01.08.2017 № 03-04-06/48824, письмо Минздравсоцразвития РФ от 19.05.2010 № 12309-19). Во избежание споров с проверяющими органами выдачу новогодних детских подарков следует оформить договором дарения в письменной форме (письмо Минфина России от 20.01.2017 № 03-15-06/2437).

Учитывая, что порядок признания стоимости детских новогодних подарков в расходах в бухгалтерском и налоговом учете различен (в бухгалтерском учете расходы признаются, а в налоговом – нет), в соответствии с ПБУ 18/02 в оценке расходов возникнет постоянная разница и будет признано соответствующее ей постоянное налоговое обязательство (ПНО). На счетах бухгалтерского учета признание ПНО отражается записью Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам».

В программе «1С:Бухгалтерия 8» приобретение подарков отражается документом Поступление (акт, накладная), выдача подарков – документом Безвозмездная передача.

Оформление подарков детям работников в 1С:Бухгалтерии 8 ред. 3.0

Организация ООО «ТФ-Мега» (покупатель) закупила у ООО «Подарок» (поставщик) сладкие новогодние подарки для детей сотрудников в количестве 50 шт. на общую сумму 41 300,00 руб., в т. ч. НДС 18% 6 300,00 руб. Выдача детских новогодних подарков не входит в систему оплаты труда организации. С каждым сотрудником, получившим подарок для своего ребенка, заключен договор дарения в письменной форме, подарки вручены 20.12.2018. Стоимость одного подарка – 826,00 руб., в том числе НДС 126,00 руб.

По учетной политике предприятия подарки к праздничным датам до их выдачи получателям учитываются на счете 10.06 «Материалы».

ООО «ТФ-Мега» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02.

|

№ |

Дата |

Операция |

Дт |

Кт |

Сумма |

Документ 1С Создать на основании |

Пакет документов Входящий Исходящий Внутренний |

|

Поступление детских новогодних подарков |

|||||||

|

Закуплены детские новогодние подарки |

35 000,00 |

Поступление (акт, накладная) |

Товарная накладная (ТОРГ-12) |

||||

|

Учтен входной НДС |

6 300,00 |

||||||

|

Входной НДС принят к вычету |

6 300,00 |

Счет-фактура полученный Поступление (акт, накладная) |

Счет-фактура |

||||

|

Оплата детских новогодних подарков |

|||||||

|

Перечислена оплата продавцу за детские новогодние подарки |

41 300,00 |

Списание с расчетного счета |

Платежное поручение |

||||

|

Выдача детских новогодних подарков |

|||||||

|

Отражена в расходах себестоимость детских новогодних подарков, выданных сотрудникам |

91.02 |

10.06 |

35 000,00 |

Безвозмездная передача |

Приказ руководителя о выдаче подарков детям сотрудников Ведомость на выдачу подарков |

||

|

Исчислен НДС с безвозмездной передачи подарков |

91.02 |

68.02 |

6 300,00 6 300,00 |

||||

|

Выписан счет-фактура |

41 300,00 |

Счет-фактура выданный Безвозмездная передача |

Счет-фактура |

||||

|

Признание постоянного налогового обязательства (ПНО) |

|||||||

|

Признано постоянное налоговое обязательство (ПНО) в части стоимости выданных подарков |

8 260,00 |

Регламентная операция «Расчет налога на прибыль» в составе обработки «Закрытие месяца» |

Справка-расчет |

||||

1. Поступление детских новогодних подарков.

1.1. Закуплены детские новогодние подарки.

1.2. Учтен входной НДС.

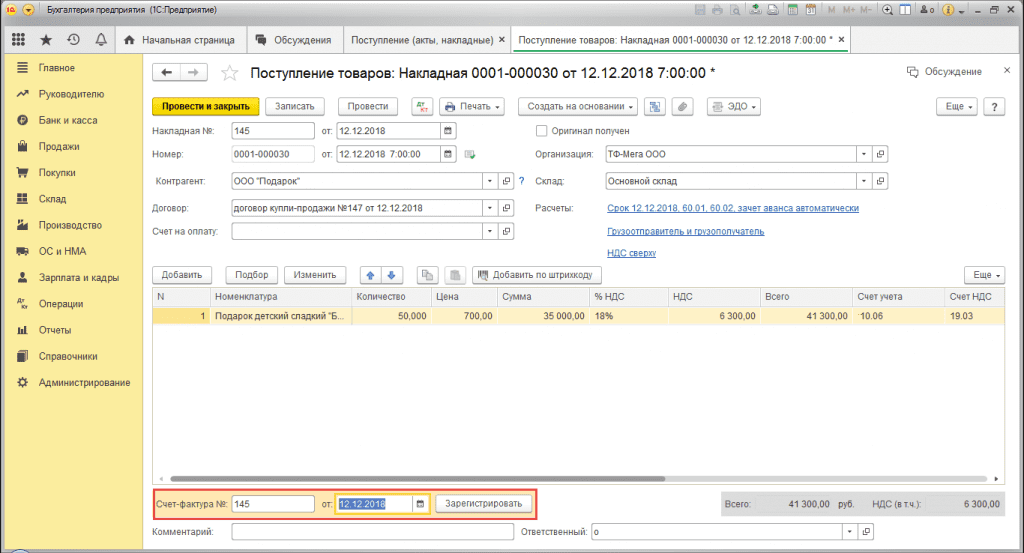

Документ Поступление (акт, накладная) (рис. 1):

- Раздел Покупки – Поступление (акты, накладные).

- Кнопка Поступление. Вид операции документа – Товары (накладная).

- Заполните документ:

- Укажите контрагента, договор, склад, проверьте счета учета и сроки расчетов по ссылке в поле Расчеты.

- Табличную часть документа заполните по кнопке Добавить:

- в колонке Номенклатура выберите поступающие новогодние подарки, при создании новых элементов выбирайте вид номенклатуры «Материалы» (если подарки учитываются на счете 10 «Материалы»);

- в колонках Счет учета и Счет НДС укажите соответственно счет 10.06 «Прочие материалы» и счет 19.03 «НДС по приобретенным материально-производственным запасам»;

- заполните остальные колонки (количество, цена, сумма, ставка и сумма НДС).

- Кнопка Провести.

Рис. 1

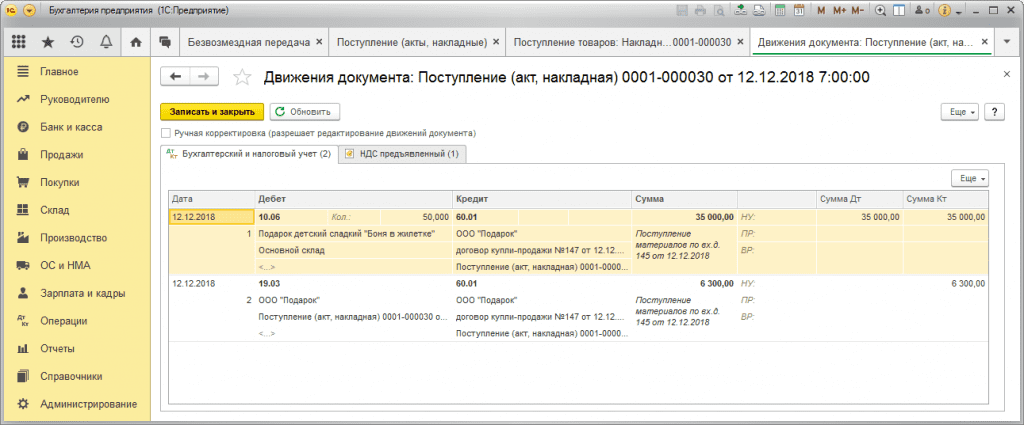

По кнопке ![]() посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

Рис. 2

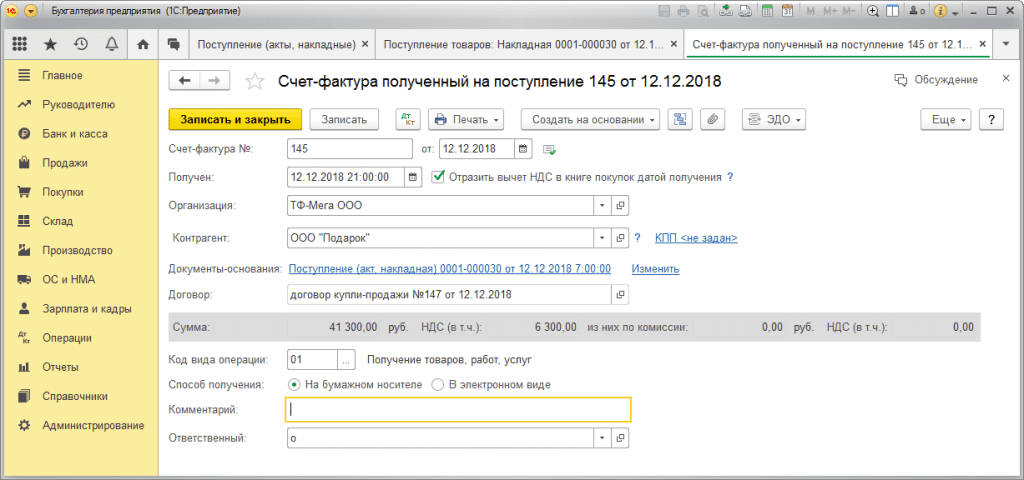

1.3. Входной НДС принят к вычету.

Документ Счет-фактура полученный (рис. 3):

- В документе поступления заполните поля Счет-фактура № и от, затем нажмите кнопку Зарегистрировать (рис. 1). Автоматически будет создан документ Счет-фактура полученный, поля документа будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- По ссылке откройте документ Счет-фактура полученный. Проверьте заполнение полей документа и установленный флажок Отразить вычет НДС в книге покупок датой получения. Если флажок снять, то вычет отражается регламентным документом Формирование записей книги покупок.

Рис. 3

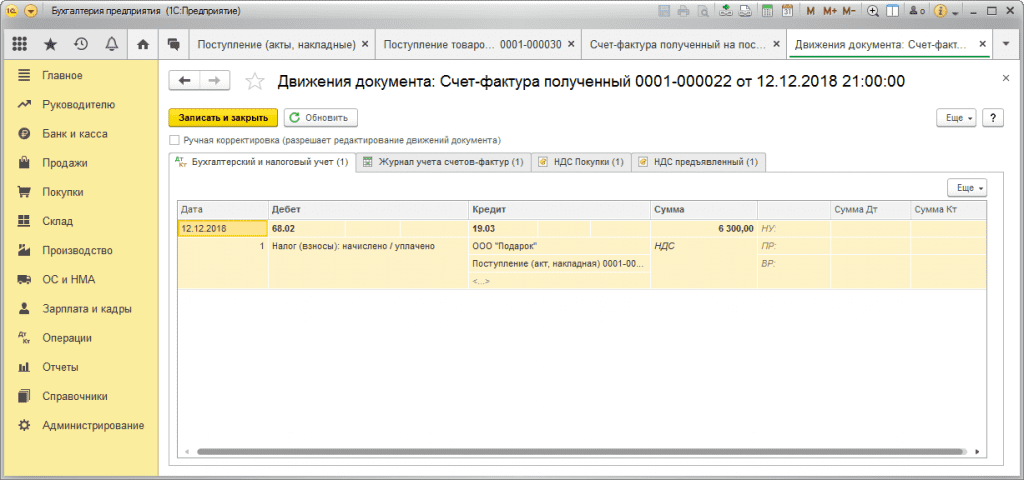

По кнопке ![]() посмотрите результат проведения документа (рис. 4).

посмотрите результат проведения документа (рис. 4).

Рис. 4

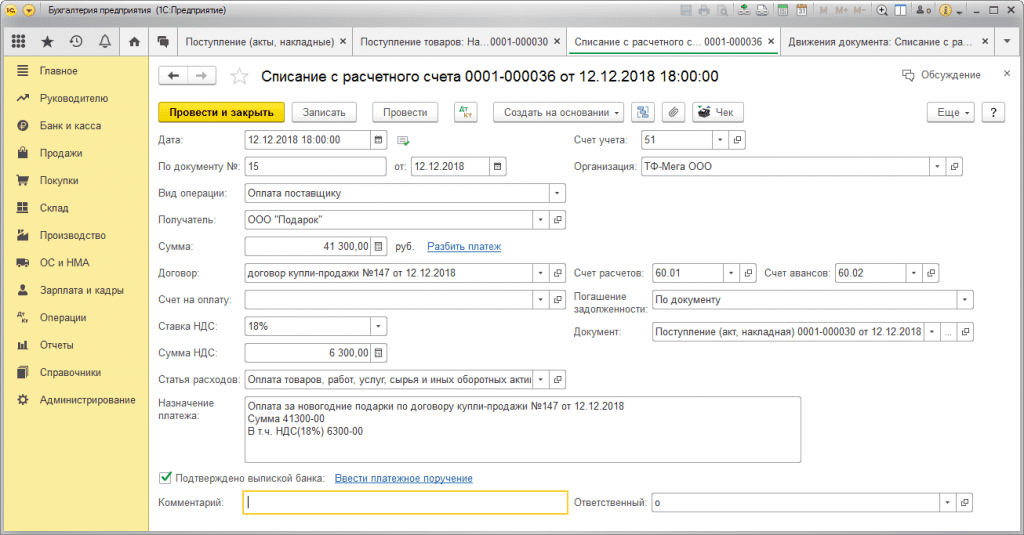

2. Оплата детских новогодних подарков.

2.1. Перечислена оплата продавцу за детские новогодние подарки.

Документ Списание с расчетного счета (рис. 5):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (раздел Банк и касса – Платежные поручения);

- загрузить через «Клиент-банк»;

- создать как новый документ (раздел Банк и касса – Банковские выписки).

- Раздел Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный/загруженный через «Клиент-банк» документ.

- Заполните/проверьте заполнение полей документа:

- выберите Вид операции – Оплата поставщику;

- укажите получателя (поставщика новогодних подарков) и договор с ним, перечисляемую сумму, ставку и сумму НДС;

- в поле Статья расходов выберите/проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

Рис. 5

По кнопке посмотрите результат проведения документа (рис. 6).

Рис. 6

3. Выдача детских новогодних подарков.

3.1. Отражена в расходах себестоимость детских новогодних подарков, выданных сотрудникам.

3.2. Исчислен НДС с безвозмездной передачи подарков.

Документ Безвозмездная передача (рис. 7, 8):

- Документ можно:

- создать на основании документа Поступление (акт, накладная), в этом случае в документ будут автоматически перенесены из документа-основания сведения о передаваемых товарах, их количестве и счетах учета;

- создать как новый документ (раздел Продажи – Безвозмездная передача).

- Раздел: Продажи – Безвозмездная передача.

- Кнопка Создать.

- Заполните документ:

- Поле Получатель оставьте незаполненным.

- Укажите Склад, с которого выдаются подарки.

- На закладке Товары табличную часть заполните по кнопке Добавить (рис. 7):

- в колонке Номенклатура выберите передаваемые сотрудникам детские новогодние подарки;

- укажите количество и цену подарков, ставку НДС, счет учета.

- На закладке Счет затрат (рис. 8):

- в полях Счет затрат и Счет учета НДС проверьте счет учета (счет 91.02 «Прочие расходы» проставляется по умолчанию);

- в поле Прочие доходы и расходы автоматически по умолчанию указывается статья прочих доходов и расходов «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд» с одноименным видом статьи и снятым флажком Принимается к налоговому учету (рис. 8).

- Кнопка Провести.

Для печати требования-накладной на отпуск подарков со склада (форма М-11) и счета-фактуры на безвозмездную передачу используйте кнопку Печать.

Рис. 7

Рис. 8

По кнопке посмотрите результат проведения документа (рис. 9).

Проводки по дебету счета НЕ.01.9 носят информативный характер. На субсчетах счета НЕ «Доходы и расходы, не учитываемые в целях налогообложения» при проведении некоторых документов отражаются суммы расходов, не принимаемые к налоговому учету.

Рис. 9

3.3. Выписан счет-фактура.

Документ Счет-фактура выданный (рис. 10):

- Нажмите кнопку Выписать счет-фактуру в документе Безвозмездная передача (рис. 7).

- Автоматически будет создан документ Счет-фактура выданный, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- По ссылке откройте документ Счет-фактура выданный и проверьте заполнение его полей.

- Поле Код вида операции заполняется автоматически значением «10», которое соответствует отгрузке (передаче) товаров (выполнению работ, оказанию услуг), имущественных прав на безвозмездной основе согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@.

- Для печати счета-фактуры используйте кнопку Печать. В сводном счете-фактуре на безвозмездную передачу подарков в строках 6 «Покупатель», 6а «Адрес», 6б «ИНН/КПП покупателя» будут проставлены прочерки. Счет-фактура будет отражен в книге продаж (раздел Отчеты – Книга продаж).

- Документ не формирует проводок.

Рис. 10

Книгу продаж сформируйте через раздел Отчеты – Книга продаж (рис. 11).

Рис. 11

4. Признание постоянного налогового обязательства (ПНО).

4.1. Признано постоянное налоговое обязательство (ПНО) в части стоимости выданных подарков.

Регламентная операция «Расчет налога на прибыль» в составе обработки «Закрытие месяца» (рис. 12):

- Раздел Операции – Закрытие месяца.

- Установите месяц закрытия (декабрь 2018 г.).

- Кнопка Выполнить закрытие месяца.

Рис. 12

По ссылке с названием регламентной операции Расчет налога на прибыль выберите Показать проводки (рис. 12) и посмотрите результат ее выполнения (рис. 13).

Признано постоянное налоговое обязательство (ПНО) со стоимости подарков и исчисленного с безвозмездной передачи НДС (не включенных в расходы для исчисления налога на прибыль): (35 000,00 руб. + 6 300,00 руб.) * ставка налога 20% = 8 260,00 руб.

Рис. 13

Расшифровку расчета налоговых активов и обязательств можно посмотреть в отчете Справка-расчет налоговых активов и обязательств (рис. 14) (раздел Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца).

Рис. 14

Стоимость врученных сотрудникам подарков, включая подарки для детей, в отчетном налоговом периоде не превышает 4 000,00 руб. и на этом основании не облагается НДФЛ.

Как правильно бюджетному учреждению отразить в учете приобретение и списание сувенирной продукции, предназначенной для последующего дарения или награждения (бухгалтерские проводки с указанием подстатьи КОСГУ)?

15 октября 2019

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы на приобретение сувенирной продукции относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ с отражением на счете бухгалтерского учета счета 0 105 00 000 «Материальные запасы».

Обоснование вывода:

С 2019 года согласно прямым нормам п. 11.4.8 Инструкции N 209н расходы на приобретение подарочной, сувенирной продукции, а также иных материальных ценностей в целях награждения, дарения относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Принимая во внимание положения федерального стандарта «Концептуальные основы_», Инструкции N 157н, приобретенные учреждением материальные ценности, поступившие на склад, являются активом и подлежат отражению на балансе на соответствующих счетах Рабочего плана счетов бухгалтерского учета. Кроме того, в письме Минфина России от 14.03.2019 N 02-06-10/16864 также было указано, что приобретенная учреждением подарочная, сувенирная продукция, поступившая на склад, является активом и подлежит отражению на балансе на соответствующих счетах Рабочего плана счетов бухгалтерского учета (в данном случае — счет 105 36 «Прочие материальные запасы — иное движимое имущество учреждения»).

При этом следует отметить, что согласно п. 345 Инструкции N 157н подарочная и сувенирная продукция подлежит отражению на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры».

В связи с этим письмом Минфина России от 26.04.2019 N 02-07-07/31230 был определен порядок применения забалансового счета 07 «Награды, призы, кубки и ценные подарки, сувениры» во взаимосвязи с балансовым счетом 105 36 «Прочие материальные запасы — иное движимое имущество учреждения», а именно:

— с момента выдачи с мест хранения ценных подарков (сувенирной продукции) работнику учреждения, ответственному за вручение ценных подарков (сувенирной продукции), указанные материальные ценности отражаются на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их передачи (вручения);

— в случае если порядок проведения торжественных и протокольных мероприятий, утвержденный субъектом учета, не предусматривает хранение ценных подарков (сувенирной продукции), в бухгалтерском учете по факту одновременного представления работником учреждения, ответственным за приобретение указанных материальных ценностей, а также за вручение ценных подарков (сувенирной продукции), документов, подтверждающих приобретение и вручение ценных подарков (сувенирной продукции), информация о таких материальных ценностях на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» не отражается. В этом случае стоимость подарков (сувенирной продукции) по факту поступления одномоментно относится на расходы текущего финансового периода (по дебету счета 0 401 20 272 «Расходы материальных запасов текущего финансового года»).

Вместе с тем в настоящее время каких-либо исключений для случаев, когда ответственное за приобретение и вручение подарков лицо одновременно представило документы, подтверждающие приобретение и вручение ценных подарков (сувениров) в целях отражения на забалансовом счете 07 ни Инструкцией N 157н, ни нормами федеральных стандартов не предусмотрено. Согласно нынешней редакции Инструкции 157н подарки и сувениры в конце концов должны, как и в прошлые годы, оказаться на забалансовом счете 07. Поэтому если подобный порядок будет использован в учреждении, то его следует утвердить в своей учетной политике.

Таким образом, в бухгалтерском учете операции по поступлению и выбытию сувенирной продукции, с учетом норм Инструкции N 157н и Инструкции N 174н, могут быть отражены следующими бухгалтерскими записями:

1. Дебет 0 105 36 349 Кредит 0 302 34 73Х — принята к учету сувенирная продукция на основании документов, полученных от поставщика;

2. Дебет 0 302 34 83Х Кредит 0 201 11 610, увеличение счета 18 (КВР 244, КОСГУ 349) — погашена задолженность перед поставщиком;

3. Дебет 0 401 20 272 (0 109 00 272) Кредит 0 105 36 449 — отражено списание сувенирной продукции в момент выдачи ее со склада работнику, ответственному за организацию мероприятия;

Одновременно сумма выданных ответственному лицу сувенирной продукции отражается в качестве увеличения по забалансовому счету 07.

4. Уменьшение забалансового счета 07 — списана сувенирная продукция по факту документального подтверждения вручения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Салтыкова Инга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Как правильно оформлять подарки сотрудникам в бухучете

Скачать образец приказа о подарках работникам по форме Т-11а

Скачать образец приказа о подарках работникам в свободной форме

Скачать образец ведомости выдачи подарков работникам

Скачать образец договора дарения

Что такое подарок

Гражданский и Трудовой кодексы РФ устанавливают определения:

- Презент, который не связан с трудовой деятельностью работника. Например, выдача сувениров к юбилею сотрудника или к празднику.

- Награждение сотрудника за трудовые заслуги. Например, за выполнение плана или за успешное оформление сделки работодатель решил премировать подчиненных сотрудников подарочными сертификатами, путевками, техникой или другими презентами.

По ч. 1 статьи 572 ГК РФ, подарком следует считать любую вещь (в том числе деньги, электронные и бумажные подарочные сертификаты и даже открытки), которую даритель передает получателю на безвозмездной основе. В нашем случае дарителем выступает работодатель, а получателем — один из подчиненных сотрудников. В таком случае составляется специальный документ — договор дарения.

Договор дарения обязателен только в том случае, когда вручаемый сувенир имеет стоимость более 3000 рублей, а дарителем выступает юридическое лицо — организация-работодатель. Если цена презента ниже обозначенной суммы, составлять договор дарения не обязательно.

ВАЖНО! В отношении сотрудников бюджетных учреждений, а в особенности госслужащих, рекомендуется оформление договора дарения независимо от стоимости презента. Это позволит оградить работодателя и сотрудника от «коррупционных» проблем и от претензий со стороны контролеров из ФНС.

Что делать, если получателей много? Например, к новому году директор производственного предприятия решил вручить дорогостоящие сувениры 1500 сотрудникам. Не заключать же договор дарения с каждым из работников предприятия. Выход из ситуации есть. Составьте многосторонний договор дарения, в котором дарителем выступает все тот же наниматель. А одаряемыми — все сотрудники компании, которых решено было наградить презентами. Такие нормативы закреплены в статье 154 ГК РФ.

Статья 191 ТК РФ определяет, что наниматель вправе поощрить подчиненного за достижения в трудовой деятельности. Стоимость презента является частью оплаты труда одаряемого, что влечет за собой соблюдение определенных норм налогового законодательства. Учитывайте, что передача такого сувенира оформляется не договором дарения, а регламентируется в трудовом договоре (соглашении, контракте).

По сути такой презент представляет собой премию, но только выданную не денежными средствами, а переданную в натуральной, то есть неденежной форме. Об особенностях премирования сотрудников по итогам года читайте в статье «Как рассчитать и начислить 13 зарплату».

Как оформлять подарки сотрудникам

Поощрение работников — это инициатива работодателя. Если руководитель решил вознаградить служащих в подарочной форме, требуется корректное оформление подарков сотрудникам. Работодателю потребуется:

- Распоряжение о приобретении и выдаче подарочной продукции.

- Ведомость выдачи сувениров сотрудникам.

- Договор дарения, при необходимости.

Начнем с приказа о вручении презентов. Чтобы приобрести сувенирную продукцию и вручить презенты в торжественной обстановке, требуется официальное распоряжение руководителя. Оформите его приказом по организации. Допустимо использовать унифицированные формы Т-11 или Т-11а. Разрешается и использовать произвольную форму. Приказ оформляйте по общим правилам. Список сотрудников перечислите в обязательном порядке. Допустимо выделить его в отдельное приложение к приказу.

Закон позволяет разделить распоряжения: в первом приказе закрепить конкретное указание ответственному работнику приобрести сувениры, сертификаты, подарки, открытки, а во втором — определить перечень сотрудников, которые будут удостоены награждений.

Затем сформируйте ведомость выдачи подарков сотрудникам. Документ составьте в произвольной форме. Удобнее всего для этого использовать таблицу, в которой будут указаны Ф.И.О., должность сотрудника, наименование подарка и его стоимость. Рекомендуем выделить отдельные графы для подписей одаряемых сотрудников и проставления даты вручения. Отметим, что подпись в ведомости является фактом получения презента. Дату получения сотрудник указывает собственноручно.

Далее придется составить договор дарения. Напомним, что заключение этого документа является обязательным при следующих условиях:

- Даритель — это юридическое лицо. То есть работодатель поощряет своих работников, их детей. Либо компания решила поощрить своих клиентов, контрагентов или деловых партнеров.

- Цена сувенира более 3000 рублей.

Если оба условия соблюдены, то договор дарения — это обязательный документ, только при его наличии и правильном оформлении возможна правомерная передача сувенира одаряемому.

Упрощенная форма договора дарения

Типовая форма является общей, то есть подойдет для разных вариантов дарения. Следовательно, применять обобщенный бланк не обязательно. Работодатель вправе ограничиться составлением договора дарения в простой письменной форме.

Чтобы упростить оформление, учтите в документе следующие обязательные реквизиты:

- Наименование документа.

- Дата и место составления.

- Наименование сторон: даритель и одаряемый сотрудник.

- Предмет соглашения, его характеристика и стоимость.

- Подписи сторон.

Примерный договор дарения в простой письменной форме выглядит так:

Подоходный налог с подарков

Налог на доходы физических лиц исчисляется со всех видов дохода гражданина. Исключений нет. Права на льготы и освобождения есть, а вот исключений нет. Даже презент сотруднику в натуральной форме (вещь, техника, посуда и даже ваза) подлежат обложению подоходным налогом.

ВАЖНО! Налоговая база для расчета НДФЛ сотрудника включает как материальные, так и нематериальные доходы (п. 1 ст. 210 НК РФ). Это значит, что обложению подвергаются все доходные поступления гражданина, в том числе и доходы, полученные в виде денежных средств, материальных и нематериальных активов. Следовательно, презент — это тот же доход работника, и, соответственно, с него удерживается налог.

Если дарителем выступает работодатель, то он и начисляет НДФЛ. Напомним, что работодатель выступает в роли налогового агента в отношении своих подчиненных. Организация ведет бухучет и налогообложение новогодних подарков по общему правилу: со всех доходов, которые были получены сотрудником от конкретного нанимателя, налоговый агент удерживает и перечисляет в бюджет НДФЛ.

Чиновники определили, что если совокупная стоимость всех подарков, полученных за отчетный год отдельным работником, не более 4000 рублей, то такой вид вознаграждения не облагается НДФЛ (пп. 2 п. 2 ст. 211, п. 28 ст. 217 НК РФ, Письмо Минфина № 03-04-06/16327 от 08.05.2013).

А это значит, что если вы в течение календарного года от работодателя получили, например, картину стоимостью 1500 рублей (независимо от праздничной даты), то НДФЛ удерживать не будут. Но учтите, что если вам вручат в этом же году еще один ценный презент, например, стоимостью 5000 рублей, то с 2500 рублей (5000 + 1500 – 4000) удержат НДФЛ.

Рассчитать налогооблагаемую базу по презентам просто:

- Суммируем цены всех полученных сувениров.

- Вычитаем сумму полагающейся льготы — 4000 рублей.

- С положительной разницы исчисляем НДФЛ по соответствующей ставке.

Ставки подоходного налога определяются в общепринятом порядке. С налоговых резидентов России удержат 13%. А если гражданин нерезидент, то ставка НДФЛ — 30%.

Кто такой резидент? Налоговым резидентом нашей страны считаются те граждане, которые проживают на территории Российской Федерации не менее 183 дней в отчетном периоде, то есть в календарном году.

Когда удерживать НДФЛ с подарка

Дата удержания и срок перечисления подоходного налога с полученных презентов зависит от формы, в которой передается этот презент. Обратите внимание:

- Если были подарены деньги, то подоходный налог удерживают в день, когда денежные средства были переданы одаряемому. Например, в день проведения новогоднего корпоратива. А перечислить удержанный НДФЛ в бюджет следует не позднее дня, следующего за датой вручения денег. К примеру, на следующий день после корпоративного мероприятия.

- Если поощрение произведено в вещественной форме, то как удержать 13% или 30% с нее? Налог придется удержать из заработной платы или иных сумм вознаграждения за труд. Причем удержите НДФЛ с ближайшей выплаты работнику — аванс за первую половину отработанного месяца, заработная плата за оставшуюся часть расчетного периода. А перечислить удержанный налог следует не позднее следующего дня за днем удержания.

Обратите внимание, что если компания не смогла удержать НДФЛ с сувенира по каким-либо причинам, то об этом следует уведомить ФНС в соответствующем порядке. Для этого заполните на сотрудника справку 2-НДФЛ с признаком налогоплательщика «2» и подайте отчетный документ в ФНС не позднее 1 марта года, следующего за отчетным.

Например, в 2019 году учреждение вручило сотруднику подарок стоимостью 5000 рублей. Удержать НДФЛ не представилось возможным (работник уволился). Следовательно, организация обязана подать 2-НДФЛ на работника до 01.03.2020.

В отчете стоимость сувенира отразите под кодом дохода 2720. Код дохода следует указывать в отношении всех видов поощрений, даже со стоимостью до 4000 рублей. Необлагаемую стоимость презента в 4000 рублей (вычет) укажите в соответствующих графах справки 2-НДФЛ под кодом вычета 501.

Вид презента не имеет никакого значения для целей налогообложения НДФЛ. То есть подоходный налог удерживается независимо от того, в рамках каких взаимоотношений он получен. Следовательно, исчислите налог с вознаграждений, полученных по договору дарения и по трудовому соглашению.

Страховые взносы с подарков

Обязательства работодателя по начислению социального страхования с презентов напрямую зависит от их вида. Если выдача подарков производится в рамках гражданско-правовых отношений, то есть по договору дарения, то начислять страховые взносы не нужно. Обратите внимание, что это условие касается только работников учреждения.

Если подарок вручают гражданину, который не состоит с организацией в трудовых отношениях (сувенир клиенту), то начислять обеспечение по страхованию не нужно. Причем наличие договора дарения не играет никакой роли (п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ, Письма Минфина от 04.12.2017 № 03-15-06/80448, Минтруда от 27.10.2014 № 17-3/В-507).

Когда подарок вручается в рамках трудового договора в качестве вознаграждения работника за труд, определенные достижения и прочие трудовые условия, начислять страховые взносы нужно.

Следовательно, чтобы избежать дополнительных расходов на выплату страховых взносов с подарков сотрудникам, заключается договор дарения. Повторимся, что стоимость презента не важна. Не имеет значения и форма подарка, будь то вещь, сертификат или деньги. Если письменный договор дарения имеется, то наниматель не платит взносы в ФНС и Соцстрах. В результате база для начисления страховых взносов отсутствует.

ВАЖНО! Проверьте договор дарения по содержанию! Никакие ссылки и отправления к трудовым соглашениям в документе не прописываются. Исключите упоминания о коллективном договоре. Уберите формулировки и трактовки трудового законодательства из соглашения. Не допускайте закрепления условий определения подарка в зависимости от должности или трудовых достижений, результатов. Если в документе будут такие формулировки, то контролеры признают подарок одним из видов вознаграждения за труд. И доначислят страховые взносы со стоимости подарков.

НДС с подарков

По пп. 1 п. 1 ст. 146 НК РФ и мнению экспертов Минфина (Письмо № 03-07-11/16 от 22.01.2009), подарок — это безвозмездно переданная ценность, приуроченная к праздничной или знаменательной дате, которая облагается налогом на добавленную стоимость. Организация, презентовавшая сувениры, должна начислить НДС и принять к вычету сумму входного налога (при наличии счета-фактуры). По итогам проведения операционный результат нулевой, так как начисленная и списанная суммы аналогичны друг другу.

Налоговой базой при расчете НДС выступает стоимость сувенира, а сам налог рассчитывается по 18% ставке (п. 3 ст. 164 НК РФ).

ВАЖНО! НДС с подарков, врученных после 01.01.2019, исчисляйте по новой ставке 20%. Обо всех изменениях фискального законодательства читайте в статье «Все изменения по налогам на 2019 год».

Если подаренную ценность оформить как вознаграждение особо отличившимся работникам, то есть включить в положения об оплате труда и премировании возможность такого поощрения, то презенты не будут реализационными и на них не начисляется НДС. Налог на добавленную стоимость на сумму дара, переданного сотрудникам в денежной стимулирующей форме, не начисляется.

Если учреждение находится на УСН и не платит НДС, то вычет не применяется, так как входной налог в организации невозможен. На упрощенке в случае дарения уплачивать НДС нет необходимости (п. 2 ст. 346.11 НК РФ).

Если в организации установлена общая система налогообложения или ЕНВД, то НДС на тематические сувениры для работников начисляется по общим правилам (п. 4 ст. 346.26 НК РФ), так как дарение не является той деятельностью, в связи с которой организация была переведена на режим ЕНВД.

Налог на прибыль с подарка

Письма Минфина России № 03-04-06/6-329 от 22.11.2012 и № 03-03-06/1/653 от 19.10.2010 устанавливают, что при налогообложении прибыли стоимость презентов не учитывается (п. 16 ст. 270 НК РФ), так как они считаются безвозмездно переданным имуществом. Учет подарков сотрудникам в бухгалтерском учете включает сумму начисленного НДС в состав счета «Прочие расходы», тогда как в НУ при безвозмездной передаче стоимость дарения не учитывается. Итогом является образовавшаяся разница и постоянные налоговые обязательства учреждения (ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Если подарки приравниваются к расходам на оплату труда, стимулирующую сотрудников по итогам работы, то эти затраты учитываются в налоге на прибыль (п. 25 ст. 255 НК РФ). Расчетчику надлежит продемонстрировать определенные доказательства, что дарение — это поощрение за достижение высоких производственных результатов.

Зарплатные нормативно-правовые акты налогоплательщика должны подтверждать возможность таких операций, необходимо включить пункты о поощрении в положения и коллективный договор. Оформляют вручение следующим образом:

- Готовится приказ или распоряжение руководителя о премировании особо отличившихся сотрудников. В приказе необходимо сослаться на конкретный пункт положения о премировании.

- Составляется список награжденных сотрудников и реестр с подписями работников о получении вознаграждения.

ВАЖНО! Подарки, приобретенные за счет субсидий или ЛБО, нельзя признать в качестве расходов по налогу на прибыль!

Детские подарки

Есть ли отличия при вручении подарков детям сотрудников?

Ведь практически в каждом учреждении детям сотрудников дарят сладкие новогодние коробки. Исключений для оформления таких презентов не предусмотрено. Вот как ведется бухгалтерский и налоговый учет новогодних подарков детям сотрудников:

- НДФЛ исчисляйте, если сумма всех подарков превышает 4000 рублей. Пример: сотрудница получила сувенир на 8 марта (500 рублей), презент на юбилей компании (3000 рублей), а к Новому году ей выдали два кулька (1000 рублей каждый). Суммируем стоимость всех подарков за календарный год: 500 + 3000 + 1000 + 1000 = 5500 рублей. С суммы превышения придется удержать НДФЛ: 5500 – 4000 = 1500 рублей. Ставку применяйте в зависимости от статуса налогоплательщика: резиденту — 13%, нерезиденту — 30%.

- Страховые взносы в отношении подарков детям сотрудников не начисляются. Такие презенты не являются вознаграждениями за труд и не имеют никакого отношения к трудовым взаимоотношениям между работодателем и наемным сотрудником.

- При исчислении налога на прибыль затраты на приобретение сувениров детям сотрудников не учитывайте.

- НДС начисляйте на покупную стоимость подарка без НДС, а если дарите собственную произведенную продукцию, то НДС начисляйте на себестоимость продукции.

Не забудьте оформить детские кульки соответствующим образом. Издайте приказ о выдаче подарков, создайте ведомость вручения. Расписываться в получении должны сотрудники — родители деток, которым будут выдаваться кульки на Новый год.

Памятка по налогообложению подарков

Предлагаем простую и удобную для работы бухгалтера таблицу-памятку, которая позволит быстро определить, как правильно вести бухучет детских новогодних подарков и сувениров для самих сотрудников организации.

|

Вид налогового обременения |

Подарок, переданный в рамках гражданско-правовых взаимоотношений |

Подарок, врученный в рамках трудовых взаимоотношений (как вознаграждение за труд) |

|---|---|---|

|

НДФЛ |

Удерживайте НДФЛ по соответствующей ставке налогообложения со стоимости сувенира, превышающей 4000 рублей. Вознаграждение стоимостью до 4000 рублей не облагайте. |

|

|

Страховое обеспечение (ОПС, ОМС, ВНиМ, НС и ПЗ) |

Не начисляйте. Заключите договор дарения, чтобы исключить проблемы с контролерами. |

Начисляйте со всей стоимости по общим тарифам страхового обеспечения. |

|

НДС |

Начисляйте НДС в установленном порядке. |

Исключите стоимость презента, врученного в рамках трудовых отношений, из базы для начисления НДС. |

|

Налог на прибыль или УСН |

Не учитывайте в расходах при исчислении налоговой базы. |

Учитывайте в расходах при исчислении налоговой базы. |

Бухучет подарков в НКО

Как учесть новогодние сувениры в бухгалтерском учете НКО? Для этого составьте следующие проводки в зависимости от ситуации:

- Если вознаграждение осуществляется в виде премии за высокие результаты в работе:

- начисление стимулирования сотрудника в виде премии в составе зарплатных расходов — Дт 20, 21, 23, 25, 26, 29, 44 Кт 70;

- начисление страховых взносов — Дт 20, 21, 23, 25, 26, 29, 44 Кт 69;

- работник получил премиальное вознаграждение — Дт 70 Кт 91.1, 90.1;

- удержание подоходного налога — Дт 70 Кт 68;

- учет величины премии в расходах учреждения — Дт 91.2, 90.2 Кт 10, 41;

- начисление НДС — Дт 91.2, 90.3 Кт 68.

- Если работнику вручается новогодний сувенир стоимостью свыше 4000 руб.:

- учет стоимости покупки в составе расходов — Дт 91.2 Кт 10, 41;

- начисление НДС — Дт 91.2 Кт 68;

- начисление постоянного налогового обязательства — Дт 99 Кт 68;

- удержание НДФЛ с сотрудника — Дт 70 Кт 68.

Бухучет подарков в бюджетном учреждении

Бухгалтерский учет бюджетного учреждения имеет существенные отличия от бухучета НКО. В первую очередь обратите внимание, что расходы на приобретение сувениров для сотрудников бюджетной сферы следует отражать по КВР 244 «Прочие закупки товаров, работ и услуг».

Составляйте проводки в зависимости от типа учреждения.

Казенное учреждение отражает:

|

Проводка |

Операция |

|

|

Дебет |

Кредит |

|

|

Приобретенный сувенир принимается на склад |

||

|

1 105 36 349 |

1 302 34 73X |

Принятие к учету поступившего на склад приобретенного презента (по стоимости без НДС) |

|

1 210 12 56X |

1 302 34 73X |

Принятие к вычету входного налога |

|

1 302 34 83X |

1 304 05 349 |

Погашение задолженности перед поставщиком |

|

1 401 20 272 |

1 105 36 449 |

Списание презента с балансового учета при выдаче со склада сотруднику, ответственному за вручение (по стоимости без НДС) |

|

Забалансовый счет 07 |

Принятие объекта на забалансовый учет (по цене без НДС) |

|

|

1 303 04 831 |

1 210 12 66X |

Списание принятого к вычету налога |

|

Забалансовый счет 07 |

Списание с забалансового учета врученного сувенира (по цене без НДС) |

|

|

1 401 20 291 |

1 303 04 731 |

Начисление НДС (на цену сувенира без налога) |

|

1 302 11 837 |

1 303 01 731 |

Удержание из зарплаты работника НДФЛ |

|

Приобретенный презент принимается сотрудником, ответственным за вручение |

||

|

1 401 20 272 |

1 302 34 73X |

Списание цены сувенира на расходы текущего года (без налога) |

|

1 210 12 56X |

1 302 34 73X |

Принятие к вычету входного НДС |

|

Забалансовый счет 07 |

Принятие презента на забалансовый учет (по цене без налога) |

|

|

1 302 34 83X |

1 304 05 349 |

Погашение задолженности перед поставщиком |

|

1 303 04 831 |

1 210 12 66X |

Списание принятого к вычету налога |

|

Забалансовый счет 07 |

Списание с забалансового учета врученного презента (по цене без налога) |

|

|

1 401 20 291 |

1 303 04 731 |

Начисление НДС |

|

1 302 11 837 |

1 303 01 731 |

Удержание из зарплаты работника НДФЛ |

|

Приобретенный презент сразу же вручается |

||

|

1 401 20 272 |

1 302 34 73X |

Списание стоимости врученного сувенира на расходы текущего года (по цене без налога) |

|

1 210 12 56X |

1 302 34 73X |

Принятие к вычету входного налога |

|

1 302 34 83X |

1 304 05 349 |

Погашение задолженности перед поставщиком |

|

1 303 04 831 |

1 210 12 66X |

Списание принятого к вычету НДС |

|

1 401 20 291 |

1 303 04 731 |

Начисление НДС |

|

1 302 11 837 |

1 303 01 731 |

Удержание из зарплаты работника НДФЛ |

Бюджетное учреждение составляет проводки:

|

Проводка |

Операция |

|

|

Дебет |

Кредит |

|

|

Приобретенный презент принимается на склад |

||

|

2 105 X6 349 |

2 302 34 73X |

Принятие к учету поступившего на склад приобретенного сувенира (по стоимости без НДС) |

|

2 210 12 56X |

2 302 34 73X |

Принятие к вычету входного НДС |

|

2 302 34 83X |

2 201 11 610 Забалансовый счет 18 |

Погашение задолженности перед поставщиком |

|

2 401 20 272 |

2 105 X6 449 |

Списание презента с балансового учета при выдаче со склада сотруднику, ответственному за вручение (по стоимости без НДС) |

|

Забалансовый счет 07 |

Принятие подарка на забалансовый учет (по цене без налога) |

|

|

2 303 04 831 |

2 210 12 66X |

Списание принятого к вычету НДС |

|

Забалансовый счет 07 |

Списание с забалансового учета врученного презента (по цене без налога) |

|

|

2 401 20 291 |

2 303 04 731 |

Начисление НДС |

|

2 302 11 837 |

2 303 01 731 |

Удержание из зарплаты работника НДФЛ |

|

Приобретенный сувенир принимается сотрудником, ответственным за вручение |

||

|

2 401 20 272 |

2 302 34 73X |

Списание стоимости презента на расходы текущего года (по стоимости без НДС) |

|

2 210 12 56X |

2 302 34 73X |

Принятие к вычету входного налога |

|

Забалансовый счет 07 |

Принятие презента на забалансовый учет (по цене без налога) |

|

|

2 302 34 83X |

2 201 11 610 Забалансовый счет 18 |

Погашение задолженности перед поставщиком |

|

2 303 04 831 |

2 210 12 66X |

Списание принятого к вычету НДС |

|

Забалансовый счет 07 |

Списание с забалансового учета врученного ТМЦ (по цене без налога) |

|

|

2 401 20 291 |

2 303 04 731 |

Начисление НДС (на цену презента без НДС) |

|

2 302 11 837 |

2 303 01 731 |

Удержание из зарплаты работника НДФЛ |

|

Приобретенная ценность сразу же вручается |

||

|

2 401 20 272 |

2 302 34 73X |

Списание стоимости врученного сувенира на расходы текущего года (по стоимости без НДС) |

|

2 210 12 56X |

2 302 34 73X |

Принятие к вычету входного налога |

|

2 302 34 83X |

2 201 11 610 Забалансовый счет 18 |

Погашение задолженности перед поставщиком |

|

2 303 04 831 |

2 210 12 66X |

Списание принятого к вычету НДС |

|

2 401 20 291 |

2 303 04 731 |

Начисление НДС (на цену презента без налога) |

|

2 302 11 837 |

2 303 01 731 |

Удержание из зарплаты работника НДФЛ |

Автономное учреждение отражает:

|

Проводка |

Операция |

|

|

Дебет |

Кредит |

|

|

Приобретенный подарок принимается на склад |

||

|

2 105 X6 349 |

2 302 34 73X |

Принятие к учету поступившего на склад приобретенного подарка (по стоимости без НДС) |

|

2 210 12 56X |

2 302 34 73X |

Принятие к вычету входного НДС |

|

2 302 34 83X |

2 201 11 610, 2 201 21 610 Забалансовый счет 18 |

Погашение задолженности перед поставщиком |

|

2 401 20 272 |

2 105 X6 449 |

Списание подарка с балансового учета при выдаче со склада сотруднику, ответственному за вручение (по стоимости без НДС) |

|

Забалансовый счет 07 |

Принятие подарка на забалансовый учет (по стоимости без НДС) |

|

|

2 303 04 831 |

2 210 12 66X |

Списание принятого к вычету НДС |

|

Забалансовый счет 07 |

Списание с забалансового учета врученного подарка (по стоимости без НДС) |

|

|

2 401 20 291 |

2 303 04 731 |

Начисление НДС (на стоимость подарка без НДС) |

|

2 302 11 837 |

2 303 01 731 |

Удержание из зарплаты работника НДФЛ (со стоимости подарка с НДС) |

|

Приобретенный подарок принимается сотрудником, ответственным за вручение |

||

|

2 401 20 272 |

2 302 34 73X |

Списание стоимости подарка на расходы текущего года (по стоимости без НДС) |

|

2 210 12 56X |

2 302 34 73X |

Принятие к вычету входного НДС |

|

Забалансовый счет 07 |

Принятие подарка на забалансовый учет (по стоимости без НДС) |

|

|

2 302 34 83X |

2 201 11 610 2 201 21 610 Забалансовый счет 18 |

Погашение задолженности перед поставщиком |

|

2 303 04 831 |

2 210 12 66X |

Списание принятого к вычету НДС |

|

Забалансовый счет 07 |

Списание с забалансового учета врученного подарка (по стоимости без НДС) |

|

|

2 401 20 291 |

2 303 04 731 |

Начисление НДС (на стоимость подарка без НДС) |

|

2 302 11 837 |

2 303 01 731 |

Удержание из зарплаты работника НДФЛ (со стоимости подарка с НДС) |

|

Приобретенный подарок сразу же вручается |

||

|

2 401 20 272 |

2 302 34 73X |

Списание стоимости врученного подарка на расходы текущего года (по стоимости без НДС) |

|

2 210 12 56X |

2 302 34 73X |

Принятие к вычету входного НДС |

|

2 302 34 83X |

2 201 11 610 2 201 21 610 Забалансовый счет 18 |

Погашение задолженности перед поставщиком |

|

2 303 04 831 |

2 210 12 66X |

Списание принятого к вычету НДС |

|

2 401 20 291 |

2 303 04 731 |

Начисление НДС (на стоимость подарка без НДС) |

|

2 302 11 837 |

2 303 01 731 |

Удержание из зарплаты работника НДФЛ (со стоимости подарка с НДС) |

Памятка по выбору детских новогодних подарков

В преддверии Нового года хотим поделиться с вами информацией о том, как выбирать подарки для своих любимого сына/дочки/племянника/племянницы/внука/внучки.

Сладости

1. Приобретайте подарки только в местах организованной торговли (в магазинах, на оптовых базах, в официальных торговых точках).

2. Учитывайте особенности ребенка, его предпочтения. Подарок должен быть нужным.

3. Покупайте сладости, соответствующие возрасту малыша.

4. Обратите внимание на целостность конфет. Берите лучше шоколадные. Шоколад содержит калий, магний, кальций, фосфор, необходимые организму биофлавоноиды, витамины А, С, Е, антиоксидатны, хоть и в небольших количествах.

5. Проверяйте целостность кондитерских изделий (зефир, печенье, пастила).

6. Внимательно изучите маркировку товара. Она должна содержать:

-наименование продукта;

-наименование и местонахождение изготовителя и организации в Российской Федерации, уполномоченной изготовителем на принятие претензий от потребителей на ее территории (при наличии);

-масса нетто;

-товарный знак изготовителя (при наличии);

-состав продукта;

-пищевую ценность;

-условия хранения;

-срок годности или срок хранения (для карамели и драже);

-обозначение документа, в соответствии с которым изготовлен и может быть идентифицирован продукт;

-информацию о подтверждении соответствия.

Для кондитерских наборов, состоящих из различных видов и наименований изделий, указываются также:

-общий состав ингредиентов всех изделий, входящих в данный набор;

-средневзвешенная пищевая ценность входящих в набор изделий.

7. Помните: информация для потребителей на упаковке подарка должна быть четкой, легко читаемой и содержать полную и достоверную информацию на русском языке.

8. Случаем возврата или обмена новогодних подарков является их некачественность, которая выражается в:

-отсутствии маркировки;

-истекшем сроке годности;

-наличии явных признаков недоброкачественности товара;

-нарушении целостности упаковки.

Игрушки

1. При выборе игрушки особое внимание уделите качеству товара. Качественной считается игрушка:

-не имеющая резкого или неприятного химического запаха;

-имеющая сертификат соответствия. Игрушки для детей до 14 лет, а также посуда и столовые предметы для детей до 3-х лет из ПВХ подлежат сертификации;

-с аккуратным внешним видом: швы обработаны и практически незаметны, краска не отслаивается, все элементы игрушки пропорциональны друг другу;

-если она музыкальная, то не должна издавать слишком громких звуков;

-соответствующая требованиям межгосударственного стандарта «ГОСТ 25779-90. Игрушки. Общие требования безопасности и методы контроля» (утв. и введен в действие Постановлением Госстандарта СССР от 30.07.1990 № 2330).

2. Изучите инструкцию до приобретения игрушки.

3. Подбирайте игрушки, соответствующие возрасту вашего ребенка.

Что делать, если обнаружили недостаток в товаре?

В случае приобретения вами некачественного товара (с явными признаками недоброкачественности, без маркировки, товара с истекшим сроком годности и т.п.), вы имеете право:

1) вернуть подарок в магазин;

или

2) потребовать замены на подарок надлежащего качества;

или

3) отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за подарок суммы.

Отсутствие товарного чека, договора или какого-либо иного документа, подтверждающего факт покупки (приобретения) товара у определенного продавца, не является основанием для отказа в принятии обоснованных требований (ст. 18 Закона «О защите прав потребителей № 2300 — 1 от 07.02.1992 года»).

Таким образом, обнаружив недостаток сладкого подарка или игрушки, обратитесь к продавцу, сообщив ему о выявленных дефектах товара. Если на устное замечание продавец не реагирует, самым правильным шагом в защиту потребительских прав будет составление письменной претензии в его адрес. Претензия должна быть составлена в двух экземплярах. Один экземпляр передается продавцу, а на другом продавец должен сделать отметку о принятии претензии. При отказе продавца от получения претензии, ее следует направить по юридическому адресу организации заказным письмом с уведомлением о вручении. Если спор не получилось урегулировать в досудебном порядке, посредством направления претензии, потребитель имеет право обратиться в суд с исковым заявлением для защиты своих прав и законных интересов.

Обратите внимание!

Если приобретенная игрушка не имеет недостатков, но она не подошла по форме, габаритам, фасону, расцветке, размеру или комплектации, статьей 25 Закона о защите прав потребителей предусмотрено право потребителя обменять такой товар у продавца в течение четырнадцати дней, не считая дня его покупки. При этом необходимо соблюдение следующих условий:

1) товар не был в употреблении;

2) сохранены его товарный вид, потребительские свойства, пломбы, фабричные ярлыки;

3) имеется товарный или кассовый чек, либо иной подтверждающий оплату указанного товара документ.

Отсутствие у потребителя товарного чека или кассового чека либо иного подтверждающего оплату товара документа не лишает его возможности ссылаться на свидетельские показания.

Безопасность

Приобретённые товары должны быть безопасными для здоровья ребенка. Для безопасного использования подарка необходимо соблюдение специальных правил, которые должны быть разработаны изготовителем и о которых потребитель (покупатель) может и не знать, но изготовитель обязан указать эти правила в сопроводительной документации на товар, на этикетке, маркировкой или иным способом.

В соответствии ст.7 Закона о защите прав потребителей потребитель имеет право на то, чтобы детский товар при обычных условиях его использования, хранения, транспортировки и утилизации был безопасен для жизни и здоровья ребенка. Требования, которые должны обеспечивать безопасность игрушки для жизни и здоровья ребенка, являются обязательными и устанавливаются законом или в установленном им порядке.

Информация

При продаже товаров продавец доводит до сведения покупателя следующие данные:

-информацию о подтверждении соответствия товаров установленным требованиям путем маркировки;

-сертификат или декларацию о соответствии;

-товарно-сопроводительные документы, оформленные изготовителем или поставщиком (продавцом) и содержащие по каждому наименованию товара сведения о подтверждении его соответствия установленным требованиям (номер сертификата соответствия, срок его действия, орган, выдавший сертификат, или регистрационный номер декларации о соответствии, срок ее действия, наименование изготовителя или поставщика (продавца), принявшего декларацию, и орган, ее зарегистрировавший).

Эти документы должны быть заверены подписью и печатью изготовителя (поставщика, продавца) с указанием его адреса и телефона.

Не забывайте: в случае непредоставления продавцом полной достоверной информации о сладком подарке и детской игрушке, вы имеете право отказаться от товара и потребовать возврата денежных средств (ст. 12 Закона о защите прав потребителей).

Эксперты рассказали о налоговом и бухгалтерском учете новогодних подарков

Как правильно поздравить деловых партнеров

Если вы хотите поздравить делового партнера и преподнести ему презент, то в этом случае правильно будет оформить подарки одним из трех способов: как рекламные или представительские расходы или как безвозмездную передачу. О том, в каких случаях нужно применять эти способы, рассказали эксперты справочной системы Главбух.

На выбор варианта учета подарка влияет его стоимость и тип (то есть, что именно дарится). Способ оформления влияет на возможность учесть подарок в расходах, начисления НДС и других налогов.

Рекламные расходы. Если вы дарите любые сувениры с логотипом вашей компании – можно выбрать этот способ учета (пункт 4 статьи 264 Налогового Кодекса). Ограничение по рекламных расходам – не более 1% от выручки. Если подарки стоят больше 100 рублей – плательщик налога на добавленную стоимость должен начислить НДС.

Представительские расходы. К ним относят траты на организацию официального приема или буфетного обслуживания контрагентов (пункт 2 статьи 264 Налогового Кодекса). Можно презентовать алкогольные напитки, кофе, конфеты и т.п. Ограничение – не более 4% от расходов на оплату труда. НДС начислять не нужно.

Безвозмездная передача. Этот способ используют, когда оформить подарок как рекламные или представительские расходы невозможно: техника, игрушки, сувениры без рекламы и т.д. Траты нельзя учитывать в расходах при расчете налоговой базы по упрощенке и налогу на прибыль. НДС следует начислить, вычет НДС также полагается. Важная деталь: получатель подарка должен будет заплатить налог на прибыль. Для удобства вышеперечисленные способы сгруппированы в наглядную таблицу:

|

Способ оформления подарка |

Можно ли учесть подарки в расходах |

Вычет входного НДС по подаркам |

Начислять ли НДС при передаче подарков |

Требования к подарку |

|

Безвозмездная передача |

Нет |

Положен плательщику НДС |

Да, начислите НДС с рыночной стоимости подарков, если вы плательщик НДС |

Подарок юрлицу не должен стоить дороже 3000 руб., для физлиц ограничений нет |

|

Рекламные расходы |

Да, если общий размер рекламных расходов не превышает 1% от выручки |

Положен, если при передаче начислили НДС к уплате |

Да, начислите НДС, если вы плательщик НДС и дарите товары дороже 100 руб. |

На сувенире должен быть ваш логотип или символика и он должен быть предназначен для неопределенного круга лиц |

|

Представительские расходы |

Да, если общий размер представительских расходов не превышает 4 процентов от расходов на оплату труда |

Положен, но только с той части расходов, которые уменьшают прибыль |

Нет, начислять НДС не надо |

Предмет можно использовать в ходе буфетного обслуживания: сладости, алкоголь, чай, кофе и т.д. |

Поиск ответа

Всего найдено: 19

| Вопрос № 286317 | ||

Можно ли название городского мероприятия «Рождественская елка» писать с заглавной буквы?

Ответ справочной службы русского языка

Если это официальное название мероприятия, то оно может писаться с заглавной буквы и в кавычках.

| Вопрос № 286253 | ||

Когда прилагательное «рождественский» пишется с заглавной буквы?

Ответ справочной службы русского языка

Слово Рождественский пишется с большой буквы, если начинает собой сочетания, связанные с Рождеством как христианским праздником, с церковным календарем (т. е. имеющие прямую связь с религией), например: Рождественская звезда (библ.), Рождественская ночь, Рождественский пост, Рождественский сочельник. Но ср. написание строчными в таких сочетаниях: рождественские морозы, рождественские каникулы.

| Вопрос № 279810 | ||

Добрый день, подскажите, пожалуйста, нужно ли заключать в кавычки сочетание «чёрная пятница» в значении традиционный рождественский сезон распродаж в США и нужно ли писать слово «чёрная» с заглавной буквы?

Спасибо.

Ответ справочной службы русского языка

Корректно в кавычках: «черная пятница».

| Вопрос № 279736 | ||

Здравствуйте, подскажите, пожалуйста, как переносить правильно слова

РОЖДЕСТВО

РОЖДЕСТВЕНСКИЙ

и почему именно так расставлены переносы?

Спасибо большое.

Ответ справочной службы русского языка

Возможны разные способы переноса. Например: Ро-жде-ство, ро-жде-ствен-ский.

| Вопрос № 274816 | ||

Как правильно: Новогодние и Рождественские праздники или новогодние и рождественские праздники?

Ответ справочной службы русского языка

Верно: новогодние и рождественские праздники.

| Вопрос № 267277 | ||

Здравствуйте! Помогите, пожалуйста, решить такой вопрос: почему два храма, названия которых произошли от однотипных словосочетаний, пишутся по-разному? Речь идет вот о чем: Христорождественский собор (от Рождество Христово) и Рождество-Богородицкая церковь (от Рождество Богородицы). Почему в одном случае есть дефис, в другом — нет? И есть ли правило, по которому образуются такие названия?

Ответ справочной службы русского языка

Ответ есть в Вашем вопросе: Христов(о) — притяжательное прилагательное, тогда как Богородиц(ы) — существительное.

| Вопрос № 258379 | ||

Скажите, пожалуйста, почему слово «рождественский» пишется с одним -н-? Ведь по правилам прилагательные, образованные от имени существительного, пишутся с суффиксом -енн-?

Ответ справочной службы русского языка

В прилагательном рождественский суффикс -енск-.

| Вопрос № 256490 | ||

Уважаемые специалисты!

Я задавал вопрос, откуда в навании станции метро «Фрунзенская» второе «н»?

Спасибо,

С.Г.

Ответ справочной службы русского языка

Прилагательное фрунзенский образовано от имени собственного Фрунзе с помощью суффикса -инск-, который в безударном положении нередко имеет орфографический вариант -енск-, с помощью этого суффикса образованы такие прилагательные, как читинский, шахтинский; екатерининский, аннинский; сестринский, сатанинский, нищенский, кладбищенский, рождественский; глинкинский (от Глинка), известинский (от «Известия»). Конечный -е основы Фрунзе при этом отсекается, таким образом, словообразование выглядит так: Фрунз + -енск- = фрунзенский. См.: Русская грамматика. М., 1980. § 632 и § 1061.

| Вопрос № 254447 | ||

Подскажите, пожалуйста, словосочетание «Рождественские дни» в тексте с заглавной буквы или со строчной?

Спасибо.

Ответ справочной службы русского языка

Если это не название какого-либо культурного мероприятия, приуроченного к Рождеству (ср.: «Рождественские встречи»), правильно написание строчными: рождественские дни. Но: Рождественская ночь, Рождественский сочельник.

| Вопрос № 251353 | ||

Здравствуйте! Помогите, пожалуйста, определить автора следующего стихотворения:

Если вы есть — будьте первыми,

Первыми, кем бы вы ни были.

Из песен — лучшими песнями,

Из книг — настоящими книгами.

Первыми будьте и только!

Пенными, как моря.

Лучше второго художника

Первый маляр.

Спросят вас оробело:

«Кто же тогда останется,

Если все будут первыми,

Кто пойдет в замыкающих?»

А вы трусливых не слушайте,

Вы их сдуйте как пену,

Если вы есть — будьте лучшими,

Если вы есть — будьте первыми!

Если вы есть — попробуйте

Горечь зеленых побегов,

Примериваясь, потрогайте

Великую ношу первых.

Как самое неизбежное

Взвалите ее на плечи.

Если вы есть — будьте первыми,

Первым труднее и легче!

Ответ справочной службы русского языка

Автор этого стихотворения – Роберт Рождественский.

| Вопрос № 240082 | ||

Как правильно написать: Христорождественский или Христо-Рождественский. Это название Собора.

Ответ справочной службы русского языка

Правильно слитное написание: Христорождественский собор.

| Вопрос № 239499 | ||

Можно ли употреблять сочетание пасхальный кулич, не является ли это синонимом слову кулич

Ответ справочной службы русского языка

Выражение пасхальный кулич корректно (ср.: рождественская елка).

| Вопрос № 236608 | ||

Как правильно: Рождественские чтения или рождественские чтения? (Прописная или строчная «Р»?)

Ответ справочной службы русского языка

Правильно: Рождественские чтения (с прописной буквы как собственное наименование).

| Вопрос № 234743 | ||

Есть ли разница между елью и ёлкой?

Ответ справочной службы русского языка

Эти слова имеют общее значение — «вечнозеленое хвойное дерево семейства сосновых с конусообразной кроной». Однако у слова _ёлка_ отмечаются и дополнительные значения: 1) украшенная ель в праздник Нового года или Рождества; 2) новогодний или рождественский праздник, новогоднее представление для детей.

| Вопрос № 232778 | ||

Ставится ли запятая в выражении «смотрится(,) как рождественская открытка»?

Ответ справочной службы русского языка

Указанная запятая не требуется. Страницы: 2 последняя