Содержание

- Изменения,вносимые в Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие распоряжением Министерства транспорта Российской Федерации от 14 марта 2008 г. № АМ-23-р

- «16.8. Специальные жидкости

- Расход реагента Adblue

- Расчет норматива расхода топлива

- Определяем нормативы расхода топлива автомобилей 2018

- Правила учета ГСМ обновлены

- Правила учета ГСМ – нормативы

- Правила учета ГСМ: проводки

- Правила учета ГСМ, полученного при покупке автомобиля

- Правила учета ГСМ – учет компенсаций

- Правила учета ГСМ – подтверждение расходов на топливо

- Законодательные акты по теме

- Типичные ошибки

- Ответы на распространенные вопросы про правила учета ГСМ

Внести изменения в Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие распоряжением Министерства транспорта Российской Федерации от 14 марта 2008 г. № АМ-23-р, согласно приложению к настоящему распоряжению.

| Заместитель Министра | Н.А. Асаул |

Приложение

к распоряжению Министерства

транспорта РФ

от 14 июля 2015 г. № НА-80-р

Изменения,

вносимые в Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие распоряжением Министерства транспорта Российской Федерации от 14 марта 2008 г. № АМ-23-р

1. В пункте 2, в названии главы II слова «общего назначения» исключить.

2. Пункт 2 после слов «по расходу смазочных материалов» дополнить словами «и специальных жидкостей».

3. В пункте 4:

1) в абзаце втором слова «общего назначения» исключить;

2) в абзаце шестнадцатом слова «приказом или распоряжением руководства предприятия, эксплуатирующего АТС, или местной администрации» заменить словами «по решению юридического лица или индивидуального предпринимателя, осуществляющего эксплуатацию АТС»;

3) в абзацах тринадцатом, четырнадцатом, пятнадцатом слова «сжиженный нефтяной газ (СНГ)», «сжатый (компримированный) природный газ (СПГ)» заменить словами «сжиженный углеводородный газ (СУГ)» и «компримированный природный газ (КПГ)» в соответствующем падеже соответственно.

4. В пункте 5:

1) абзацы девятый — четырнадцатый изложить в следующей редакции:

«При работе автотранспорта в населенных пунктах с численностью населения:

свыше 5 млн. человек — до 35%;

от 1 до 5 млн. человек — до 25%;

от 250 тыс. до 1 млн. человек — до 15%;

от 100 до 250 тыс. человек — до 10%;

до 100 тыс. человек (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) — до 5%»;

2) абзац шестнадцатый изложить в следующей редакции:

«При движении автомобилей с пониженной средней скоростью движения (при перевозке нестандартных, крупногабаритных, тяжеловесных, опасных грузов, грузов в стекле и иных подобных грузов, при движении в колоннах при сопровождении АТС автомобилями прикрытия) в диапазоне 20-40 км/ч — до 15%, то же со средней скоростью ниже 20 км/ч — до 35%»;

3) абзац девятнадцатый изложить в следующей редакции:

«Для автомобилей, находящихся в эксплуатации более пяти лет или с общим пробегом более 100 тыс. км — до 5%;

более восьми лет или с общим пробегом более 150 тыс. км — до 10%»;

4) абзац двадцатый заменить абзацами двадцатым, двадцать первым в следующей редакции:

«При работе грузовых автомобилей, фургонов, грузовых таксомоторов и т.п. без учета транспортной работы — до 10%.

При работе автомобилей в качестве технологического транспорта, включая работу внутри предприятия, — до 20%»;

5) абзац двадцать первый после слова «киносъемочных» дополнить словами «пожарных, автомобилей скорой помощи, автомобилей фотовидеофиксации»;

6) абзац двадцать второй после слов «в карьерах» дополнить словами «(кроме специальных карьерных АТС)»;

7) абзац двадцать третий после слова «наводнениях» дополнить словами «лесных пожаров»;

8) абзац двадцать пятый заменить абзацами двадцать пятым, двадцать шестым, двадцать седьмым в следующей редакции:

«При использовании установки «климат-контроль» (независимо от времени года) при движении автомобиля — до 7%.

При использовании кондиционера при движении автомобиля — до 7% (применение данного коэффициента совместно с зимней надбавкой в зависимости от климатических районов не допускается).

Нормы расхода топлива для функционирования дополнительного оборудования рефрижераторов, автобусов, специальных и специализированных транспортных средств определяются научными организациями, занимающимися разработкой подобных норм, заводами-изготовителями дополнительного оборудования или АТС (нормируются в л/час)»;

9) абзац двадцать девятый изложить в следующей редакции:

«Допускается на основании решения юридического лица или индивидуального предпринимателя, осуществляющего эксплуатацию АТС:»;

10) в абзаце тридцать третьем слова «сжиженный нефтяной газ (СНГ)», «сжатый (компримированный) природный газ (СПГ)» заменить словами «сжиженный углеводородный газ (СУГ)» и «компримированный природный газ (КПГ)» в соответствующем падеже соответственно.

5. В пункте 6:

1) абзац десятый изложить в следующей редакции:

«Применительно к конкретным условиям эксплуатации АТС допускается использование скорректированных значений поправочных коэффициентов (надбавок) к базовым нормам расхода топлив, утвержденных настоящими методическими рекомендациями, или дополнительных коэффициентов (надбавок) к базовым нормам расхода топлив при соответствующим обосновании и по согласованию с Минтрансом России»;

2) в абзаце одиннадцатом слова «руководители местных администраций регионов и предприятий могут вводить в действие своим приказом нормы» заменить словами «по решению юридического лица или индивидуального предпринимателя, осуществляющего эксплуатацию АТС, в отношении данных АТС могут вводиться базовые нормы».

6. В пункте 7:

1) позиции 11, 37, 40 таблицы подпункта 7.1.1 изложить в следующей редакции:

2) таблицу подпункта 7.1.1 дополнить позициями 92 — 102 в следующей редакции:

| 1 | А3 1.4TFSI | 4L | 125 | 1,390 | 7DSG | 6,1 |

|---|---|---|---|---|---|---|

| 106 | 535i xDrive | 6L | 306 | 2,979 | 8А | 11,7 |

| 219 | Focus 1.8 TD | 4L | 115 | 1,753 | 5M | 6,9D |

| 231 | Ford Explorer 3.5 AWD | 6V | 294 | 3,496 | 6A | 13,6 |

| 275 | Hover 2.4 4WD | 4L | 127 | 2,351 | 5M | 11,6 |

| 290 | Hyundai Elantra 1.8 | 4L | 150 | 1,797 | 6A | 8,2 |

| 364 | Opirus 3.8 | 6V | 266 | 3,778 | 5A | 12,1 |

| 365 | Optima 2.0 MPI | 4L | 150 | 1,999 | 6A | 9,0 |

| 382 | Sportage 2.0 D 4WD | 4L | 112 | 1,991 | 4A | 9,3D |

| 618 | OctaviaM5 1.6 | 4L | 102 | 1,595 | 5M | 7,8 |

| 650 | Rodius 2.7TD AWD | 5L | 165 | 2,696 | 5A | 11,5D |

| 714 | Land Cruiser 200 4.5 D | 8V | 235 | 4,461 | 6A | 13,8D |

| 715 | Land Cruiser 200 4.5 TD | 8V | 286 | 4,461 | 6A | 12,7D |

| 716 | Land Cruiser 200 4.6 | 8V | 309 | 4,608 | 6A | 16,5 |

| 760 | Chevrolet Tahoe 5.3 | 8V | 325 | 5,328 | 6A | 15,3 |

| 801 | Chevrolet Captiva 2.4 | 4L | 167 | 2,384 | 6M | 10,9 |

4) таблицу подпункта 7.2.1 дополнить позициями 838 — 880 в следующей редакции:

| 838 | Honda Accord IX 2.4 | 4L | 180 | 2,356 | 5A | 9,7 |

|---|---|---|---|---|---|---|

| 839 | Kia Optima 2.4 | 4L | 180 | 2,359 | 6A | 9,9 |

| 840 | Mazda CX-5 2.0 4WD | 4L | 165 | 1,997 | 6A | 8,5 |

| 841 | Mercedes-Benz E400 4Matic (St-St) | 6V | 333 | 2,996 | 7A | 9,9 |

| 842 | Toyota RAV4 2.0 2WD | 4L | 158 | 1,987 | 6M | 8,9 |

| 843 | Renault Duster 2.0 4WD | 4L | 135 | 1,998 | 4A | 10,8 |

| 844 | Renault Duster 2.0 4WD | 4L | 135 | 1,998 | 6M | 9,1 |

| 845 | Renault Duster 2.0 | 4L | 135 | 1,998 | 4A | 10,0 |

| 846 | Chevrolet Cruze 1.6 | 4L | 124 | 1,598 | 5M | 7,8 |

| 847 | Chevrolet Cruze 2.0TD | 4L | 163 | 1,998 | 6M | 7,1D |

| 848 | Renault Sandero 1.6 | 4L | 103 | 1,598 | 4A | 9,7 |

| 849 | Renault Logan 1.6 | 4L | 102 | 1,598 | 5M | 7,7 |

| 850 | Nissan Almera 1.6 | 4L | 102 | 1,598 | 5M | 8,2 |

| 851 | Nissan Almera 1.6 | 4L | 102 | 1,598 | 4A | 9,8 |

| 852 | Renault Sandero 1.4 | 4L | 75 | 1,39 | 5M | 7,1 |

| 853 | Toyota RAV4 2.0 4WD | 4L | 158 | 1,987 | 6M | 9,4 |

| 854 | Toyota RAV4 2.0 4WD | 4L | 152 | 1,998 | 4A | 10,6 |

| 855 | Toyota RAV4 2.0 4WD | 4L | 148 | 1,998 | CVT | 8,3 |

| 856 | Toyota Corolla 1.4TD | 4L | 90 | 1,364 | 5M | 5,3D |

| 857 | Toyota Corolla 1.4TD | 4L | 90 | 1,364 | 5MTA* | 5,5D |

| 858 | Toyota Corolla 1.6 | 4L | 124 | 1,598 | 4A | 9,0 |

| 859 | Toyota Camry 2.0 | 4L | 148 | 1,998 | 4A | 9,6 |

| 860 | Toyota Camry 3.5 | 6V | 249 | 3,456 | 6A | 11,3 |

| 861 | KIA Sportage 2.0TD 4WD | 4L | 184 | 1,995 | 6A | 8,3D |

| 862 | KIA Sportage 2.0TD 4WD | 4L | 184 | 1,995 | 6M | 7,5D |

| 863 | KIA Sportage 2.0TD 4WD | 4L | 136 | 1,995 | 6M | 6,7D |

| 864 | Opel Astra 1.4T | 4L | 140 | 1,364 | 6M | 7,1 |

| 865 | Opel Astra 1.4T | 4L | 140 | 1,364 | 6A | 7,8 |

| 866 | Opel Astra 1.6 | 4L | 115 | 1,598 | 6A | 8,2 |

| 867 | Nissan Juke 1.6T 4WD | 4L | 190 | 1,618 | CVT | 9,4 |

| 868 | Mitsubishi Outlander 2.0 | 4L | 147 | 1,998 | 5M | 8,8 |

| 869 | Mitsubishi Outlander 2.0 4WD | 4L | 146 | 1,998 | CVT | 9,2 |

| 870 | Mitsubishi Outlander 2.4 4WD | 4L | 167 | 2,36 | CVT | 9,5 |

| 871 | Nissan X-Trail 2.0TD 4WD | 4L | 150 | 1,995 | CVT | 8,5D |

| 872 | Toyota Land Cruiser Prado 120 3.4 4WD | 6V | 185 | 3,378 | 4A | 16,5 |

| 873 | Toyota Prius 1.8 Hybrid | 4L | 99 | 1,798 | CVT | 4,6 |

| 874 | Opel Corsa 1.4 | 4L | 90 | 1,364 | 4A | 8,0 |

| 875 | Opel Antara 2.4 4WD | 4L | 167 | 2,384 | 6A | 11,2 |

| 876 | Nissan X-Trail 2.2TD 4WD | 4L | 114 | 2,184 | 6M | 8,0D |

| 877 | Nissan Juke 1.6 | 4L | 117 | 1,598 | 5M | 7,6 |

| 878 | Nissan Patrol 4.8 4WD | 6L | 245 | 4,759 | 5A | 18,9 |

| 879 | Nissan Teana 2.5 2WD | 6V | 182 | 2,496 | CVT | 9,9 |

| 880 | Honda CR-V 2.4 4WD | 4L | 185 | 2,354 | 5A | 10,9 |

* — роботизированная механическая КПП

7. В пункте 8:

1) дополнить подпунктом 8.1.2 в следующей редакции:

«8.1.2. Автобусы отечественные и стран СНГ выпуска с 2008 года

2) дополнить подпунктом 8.2.2 в следующей редакции:

«8.2.2. Автобусы зарубежные выпуска с 2008 года

8. В пункте 9:

1) в абзацах тринадцатом, четырнадцатом слова «сжиженный нефтяной газ (СНГ)», «сжатый (компримированный) природный газ (СПГ)» заменить словами «сжиженный углеводородный газ (СУГ)» и «компримированный природный газ (КПГ)» в соответствующем падеже соответственно;

2) дополнить подпунктом 9.1.1 следующего содержания:

«9.1.1. Грузовые бортовые автомобили отечественные и стран СНГ выпуска с 2008 года

3) дополнить подпунктом 9.2.1 следующего содержания:

«9.2.1. Грузовые бортовые автомобили зарубежные выпуска с 2008 года

9. В пункте 10:

1) дополнить подпунктом 10.1.1 в следующей редакции:

«10.1.1. Тягачи отечественные и стран СНГ выпуска с 2008 года

2) дополнить подпунктом 10.2.1 в следующей редакции:

«10.2.1. Тягачи зарубежные выпуска с 2008 года

| Модель, марка, модификация автомобиля | Число и расположение цилиндров | Мощность двигателя, л.с. | Рабочий объем, л | КПП | Базовая норма расхода топлива, л/100 км |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| DAF | |||||

| FT CF 85.410 | 6L | 410 | 16М | 16М | 20,3D |

| Ford | |||||

| OtosanCargo 1830Т | 6L | 300 | 7,33 | 9М | 20,2D |

| OtosanCargo ССК1 1835T | 6L | 350 | 8,974 | 16М | 20,3D |

| Hyundai | |||||

| Tractor HD-450 | 6L | 340 | 11,149 | 10М | 23,8D |

| Iveco | |||||

| AMT 633910 | 6L | 380 | 12,880 | 16М | 28,3D |

| MAN | |||||

| 18.413 FLS | 6L | 410 | 11,967 | 16М | 16,7D |

| TGA 18.390 4×2 BLS | 6L | 390 | 10,518 | 16М | 17,ID |

| TGA 18.480 4×2 BLS | 6L | 480 | 12,816 | 16М | 17,8D |

| TGA 26.410 | 6L | 410 | 11,967 | 16М | 17,8D |

| TGA 26.430 6×4 BBS | 6L | 430 | 10,518 | 16М | 19,5D |

| TGA 19.390L | 6L | 390 | 10,518 | 16М | 16,2D |

| TGA 19.390LX | 6L | 390 | 10,518 | 16М | 15,9D |

| TGS 19.400 4×2 BLS-WW | 6L | 400 | 10,518 | 16М | 18,5D |

| TGS 18.360 4×2 BLS | 6L | 360 | 10,518 | 12А | 16,2D |

| TGX 18.360 4×2 BLS | 6L | 360 | 10,518 | 12А | 15,9D |

| Mercedes-Benz | |||||

| 4145K | 8V | 537 | 15,928 | 16М | 34,9D |

| Actros 1841LS | 6V | 408 | 11,946 | 12М | 17,5D |

| Actros 1841LS | 6V | 408 | 11,946 | 12А | 18,1D |

| Actros 1844LS | 6V | 435 | 11,946 | 16М | 17,1D |

| Actros 2641S | 6V | 408 | 11,946 | 16М | 21,1D |

| Actros 3341AS | 6V | 408 | 11,946 | 16М | 23,6D |

| Axor 1835LS | 6V | 354 | 11,947 | 9М | 17,2D |

| Axor 1843LS | 6L | 428 | 11,947 | 9М | 16,9D |

| Renault | |||||

| Magnum 480.19T | 6L | 480 | 11,929 | 12М | 19,2D |

| Magnum AE440 | 6L | 440 | 12,0 | 16М | 17,7D |

| Premium 420 6×2 | 6L | 412 | 11,12 | 16М | 18,8D |

| Scania | |||||

| GriffinP340 LA4x2HNA | 6L | 340 | 10,64 | 9М | 16,8D |

| Griffin PI 14GA 4x2NA340 | 6L | 340 | 10,64 | 9М | 17,3D |

| PI 14GA4x2NA380 | 6L | 380 | 10,64 | 9М | 18,2D |

| PI 14GA6x4NZ 380 | 6L | 380 | 10,64 | 8М | 21,0D |

| P340LA4x2 HA | 6L | 340 | 10,64 | 9М | 18,8D |

| R380LA4x2HNA | 6L | 380 | 10,64 | 8М | 17,6D |

| P420CA6x4RSZ | 6L | 420 | 11,705 | 9M | 19,8D |

| R114 GA4x2NA | 6L | 340 | 10,64 | 14M | 16,8D |

| R114GA4x2NA380 | 6L | 380 | 10,64 | 14M | 16,9D |

| R380LA4x2HNA | 6L | 380 | 10,64 | 14M | 18,0D |

| R420CA6x6EHZ | 6L | 420 | 11,705 | 14M | 20,8D |

| Volvo | |||||

| FH 12.420 Truck 4×2 | 6L | 400 | 12,78 | 12M | 20,2D |

| FH 13.440 42T | 6L | 440 | 12,78 | 12M | 19,0D |

| FH 13.520 6×4 | 6L | 520 | 12,78 | 12M | 22,9D |

| FH 13.460 Truck 4×2 | 6L | 460 | 12,78 | 12M | 18,4D |

| FH 13.480 6×2 | 6L | 480 | 12,78 | 14M | 18,6D |

| FM 9.380 | 6L | 380 | 9,364 | 14M | 16,7D |

| FM 13.400 Truck 6×4 | 6L | 400 | 12,78 | 16M | 20,5D |

| FM 13.400 TruckTractor 4×2 | 6L | 400 | 12,78 | 16M | 18,2D |

| Freight liner | |||||

| FreightlinerCenturyConventional ST 120 | 6L | 430 | 12,684 | 10M | 23,6D |

| FreightlinerColumbia CL120 | 6L | 450 | 14,0 | 10M | 24,4D |

| Kenworth | |||||

| Kenworth T2000 | 6L | 475 | 14,9 | 10M | 22,7D |

| Tatra | |||||

| Tatra T815-290N3T | 8V | 408 | 12,667 | 14M | 29,4D |

10. В пункте 11:

1) в абзацах четырнадцатом, шестнадцатом слова «сжиженный нефтяной газ (СНГ)», «сжатый (компримированный) природный газ (СНГ)» заменить словами «сжиженный углеводородный газ (СУГ)» и «компримированный природный газ (КПГ)» в соответствующем падеже соответственно;

2) дополнить подпунктом 11.1.1 следующего содержания:

«11.1.1. Самосвалы отечественные и стран СНГ выпуска с 2008 года

3) дополнить подпунктом 11.2.1 в следующей редакции:

«11.2.1. Самосвалы зарубежные выпуска с 2008 года

11. В пункте 12:

1) дополнить подпунктом 12.1.1 в следующей редакции:

«12.1.1. Фургоны отечественные и стран СНГ выпуска с 2008 года

2) дополнить подпунктом 12.2.1 в следующей редакции:

12.2.1. Фургоны зарубежные выпуска с 2008 года

12. Пункт 13 дополнить подпунктом 13.1.1 в следующей редакции:

«13.1.1. Медицинские автотранспортные средства отечественные и стран СНГ выпуска с 2008 года

13. В пункте 14:

1) дополнить подпунктом 14.1 в следующей редакции:

«14.1. Автомобили эвакуаторы на базе автомобилей отечественных и стран СНГ выпуска с 2008 года

2) дополнить подпунктом 14.2 в следующей редакции:

«14.2. Автомобили эвакуаторы на базе автомобилей зарубежных выпуска с 2008 года

14. В пункте 15:

1) дополнить подпунктом 15.7.1 в следующей редакции:

«15.7.1. Краны автомобильные отечественные и стран СНГ выпуска с 2008 года

2) дополнить подпунктом 15.12.1 в следующей редакции:

«15.12.1. Автомобили пожарные отечественные и стран СНГ выпуска с 2008 года

3) дополнить подпунктом 15.12.2 в следующей редакции:

«15.12.2. Автомобили пожарные зарубежные выпуска с 2008 года

| Модель, марка, модификация автомобиля | Число и расположениe цилиндров | Мощность двигателя, л.с. | Рабочий объем, л | КПП | Базовая норма расхода топлива, л/100 км |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| Iveco | |||||

| АМТ Trakker АСМ-20.АМТ (модуль контейнерный) | 6L | 420 | 12,880 | 16М | 41,6D |

| Magirus DLK 23-12 NB CS | 6L | 275 | 5,883 | 4А | 34,4D |

| Magirus DLK 55CS | 6L | 352 | 7,790 | 16М | 47,8D |

| Magirus DLK23-12 GLT CS | 6L | 275 | 5,883 | 9М | 33,8D |

| Magirus M32L-AS (лестница) | 6L | 299 | 5,880 | 6М | 31,9D |

| Magirus Multistar (подъемник) | 6L | 275 | 5,883 | 8М | 32,8D |

| Magirus RW Daily 65C15D | 4L | 146 | 2,998 | 6М | 14,1D |

| Magirus RW Daily 65C18D | 4L | 177 | 2,998 | 6М | 15,5D |

| Magirus Snorkel GTLF27/70 WT300 (пеноподъемник) | 6L | 450 | 12,880 | 12А | 53,9D |

| Magirus Super Dragon ARFE 14000DP 250 HRET 15 (аэродромный) | 8V | 1024 | 20,080 | 6А | 72,4D |

| Magirus TLF 30/25-2 | 6L | 252 | 5,883 | 6М | 29,4D |

| TFFV (для тушения пожаров в тоннелях) | 6L | 340 | 7,790 | 6А | 36,8D |

| Trakker AD380T44 (пеноподъемник) | 6L | 440 | 12,880 | 16М | 40,6D |

| Trakker DLK 55CS (автолестница) | 6L | 360 | 7,790 | 6А | 50,1D |

| Liebherr | |||||

| LTM 1070-4,IF (кран) | 6L | 367 | 10,520 | 12М | 75,7D |

| LTM1045-3.1F (кран) | 6L | 367 | 9,960 | 12М | 63,1D |

4) дополнить подпунктом 15.16.1 в следующей редакции:

«15.16.1. Автомобили-топливозаправщики и маслозаправщики отечественные и стран СНГ выпуска с 2008 года

| Модель, марка, модификация автомобиля | Число и расположение цилиндров | Мощность двигателя, л»с. | Рабочий объем, л | КПП | Базовая норма расхода топлива, л/100 км |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| АТЗ-56480А (ш. УРАЛ-5557; ЯМЗ-236) | 6V | 180 | 11,15 | 5М | 29,8D |

5) дополнить подпунктом 15.16.2 в следующей редакции:

«15.16.2. Автомобили-топливозаправщики и маслозаправщики зарубежные выпуска с 2008 года

| Модель, марка, модификация автомобиля | Число и расположение цилиндров | Мощность двигателя, л.с. | Рабочий объем, л | КПП | Базовая норма расхода топлива, л/100 км |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| Exterer | |||||

| T3A-5(FTW-5) (ш. MB Atego 1018; аэродромный) | 4L | 177 | 4,249 | 6М | 20,0D |

6) дополнить подпунктом 15.17.1 в следующей редакции:

«15.17.1. Автомобили-цистерны выпуска с 2008 года

7) дополнить подпунктом 15.18.1 в следующей редакции:

«15.18.1.Автомобили-цементовозы и автобетоносмесители зарубежные выпуска с 2008 года

| Модель, марка, модификация автомобиля | Число и расположение цилиндров | Мощность двигателя, л.с. | Рабочий объем, л | КПП | Базовая норма расхода топлива, л/100 км |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| Mercedes-Benz | |||||

| Actros 332В | 6L | 320 | 11,946 | 16М | 31,9D |

| Volvo | |||||

| FEE 6×4 Liebherr HTM 704 | 6L | 320 | 7,146 | 6А | 36,3D |

8) дополнить подпунктом 15.19 в следующей редакции:

«15.19. Бронированные автомобили отечественные и стран СНГ выпуска с 2008 года

9) Пункт 15 дополнить подпунктом 15.19.1 в следующей редакции;

“15.19.1. Бронированные автомобили зарубежные выпуска с 2008 года

10) дополнить подпунктом 15.20 в следующей редакции:

«15.20. Автомобили для перевозки подозреваемых, временно заключенных и обвиняемых отечественные и стран СНГ выпуска с 2008 года

11) дополнить пунктом 15.20.1 в следующей редакции:

«15.20.1. Автомобили-штабные выпуска с 2008 года

| Модель, марка, модификация автомобиля | Число и расположение цилиндров | Мощность двигателя, л.с. | Рабочий объем, л | КПП | Базовая норма расхода топлива, л/100 км |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| АШ | |||||

| 7(2705)-01ММ (УМЗ-421600) | 4L | 107 | 2,89 | 5М | 15,5 |

15. Абзац шестой главы III заменить абзацем следующего содержания:

«Значения норм расхода смазочных материалов для АТС рекомендуется устанавливать на основании химмотологической карты смазки автомобиля или по рекомендациям завода-изготовителя. При отсутствии данных из вышеперечисленных источников рекомендуется устанавливать значения норм расхода смазочных материалов, приведенных в приложении № 1».

16. Подпункт 16.1 дополнить позициями в следующей редакции:

| Легковые автомобили бензиновые | ||||

|---|---|---|---|---|

| Автомобили зарубежного производства, произведенные в РФ и «АвтоВАЗа» всех моделей и модификаций | 0,6 | 0,1 | 0,03 | 0,1 |

| Автомобили семейства ГАЗ всех моделей и модификаций | 1,8 | 0,15 | 0,05 | 0,1 |

| Автомобили семейства УАЗ всех моделей и модификаций | 2,2 | 0,2 | 0,05 | 0,2 |

| Легковые автомобили дизельные | ||||

| Автомобили зарубежного производства, произведенные в РФ и отечественного производства | 2,5 | 0,4 | 0,1 | 0,2 |

17. Подпункт 16.2 дополнить позициями в следующей редакции:

18. Подпункт 16.3 дополнить позициями в следующей редакции:

| Грузовые бензиновые автомобили и автобусы, включая работу на сжиженном и сжатом газе | ||||

|---|---|---|---|---|

| Отечественного производства всех моделей и модификаций | 2,4 | 0,32 | 0,1 | 0,2 |

| Автомобили зарубежного производства, произведенные в РФ | 1,8 | 0,15 | 0,05 | 0,1 |

| Дизельные грузовые автомобили и самосвалы | ||||

| Автомобили отечественного и зарубежного производства, кроме карьерных самосвалов БеЛАЗ | 3,2 | 0,4 | 0,1 | 0,3 |

| Карьерные самосвалы БеЛАЗ | 4,5 | 0,5 | 1,0 | 0,3 |

19. Приложение № 1 дополнить пунктом 16.8 следующей редакции:

«16.8. Специальные жидкости

AdBlue реагент, который применяется в качестве добавочной рабочей жидкости в дизельных двигателях стандарта Евро 4 — Евро 6, оснащенных системой SCR (Selective Catalytic Reduction (SCR) — селективный каталитический преобразователь) для обеспечения чистоты выхлопов. SCR система состоит из катализатора, распылителя, дозатора и бака с AdBlue. Принцип действия системы AdBlue заключается в химической реакции аммиака с окисью азота выхлопных газов, в результате которой образуется безвредный азот и водяной пар. Именно благодаря впрыскивания реагента AdBlue достигаются экологические стандарты Евро 4 — Евро 6.

Расход AdBlue в среднем составляет 0,8 — 2,7 литра на 100 км.

Для автомобилей, соответствующих экологическому стандарту Евро 4, расход составляет не более 5%, стандарту Евро 5 — не более 6% и Евро 6 — не более 7% от количества, потребляемого автомобилем топлива (таблица расход реагента Adblue).

Для целей нормирования расхода реагента Adblue рекомендуется применять значение 7% от нормируемого значения эксплуатационного расхода топлива.

Расход реагента Adblue

20. В Приложении № 2:

1) дополнить позицией 91 в следующей редакции:

| 91 | Крымский | 4.0 01, XI, 01, III | 5 |

|---|

2) в абзаце 3 слова «региональные (местные) органы власти или руководитель предприятия» заменить словами «юридические лица или индивидуальные предприниматели».

21. Приложение № 5 изложить в следующей редакции:

«Примеры расчета нормативного расхода топлива (в примерах приводятся условные цифры)

1. Из путевого листа установлено, что легковой автомобиль BA3-217030 Приора, работавший в городе с населением 500 тыс. человек, совершил пробег 180 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля BA3-217030 Приора составляет  л/100 км;

л/100 км;

надбавка за работу в городе с населением 500 тыс. человек составляет D =15%.

Нормативный расход топлива составляет:

2. Из путевого листа установлено, что легковой автомобиль ВАЗ-111840 Калина, работавший в горной местности на высоте 850 — 1500 м над уровнем моря, совершил пробег 220 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля ВАЗ-111840 Калина составляет  л/100 км;

л/100 км;

надбавка за работу в горной местности на высоте от 801 до 2000 м над уровнем моря составляет D = 10% (среднегорье).

Нормативный расход топлива составляет:

3. Из путевого листа установлено, что легковой автомобиль Волга Сайбер, работавший в городе с населением 1,5 млн. человек в зимнее время, совершил пробег 85 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля Волга Сайбер составляет  л/100 км;

л/100 км;

надбавка за работу в городе с населением 1,5 млн. человек составляет D=25%, за работу в зимнее время D=15%.

Нормативный расход топлива составляет:

4. Из путевого листа установлено, что легковой автомобиль Daewoo Nexia, оборудованный кондиционером и работавший в городе с населением 150 тыс. человек, совершил пробег 115 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля Daewoo Nexia составляет  л/100 км;

л/100 км;

надбавка за работу в городе с населением 150 тыс. человек составляет D=10%, при использовании кондиционера при движении автомобиля составляет D=7%.

Нормативный расход топлива составляет:

5. Из путевого листа установлено, что легковой автомобиль Mercedes-Benz S500, оборудованный установкой климат-контроль, в зимнее время за рабочую смену в городе с населением 4 млн. человек совершил пробег 75 км, при этом, вынужденный простой автомобиля с работающим двигателем составил 2 часа.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля Mercedes-BenzS500 составляет л/100 км;

время вынужденного простоя с работающим двигателем Т=2,0 часа; надбавка за работу в городе с населением 4 млн. человек составляет D=25%; за работу в зимнее время D=10%; при использовании установки климат- контроль при движении автомобиля D=10%; при вынужденном простое автомобиля с работающим двигателем за один час простоя — 10% от значения базовой нормы, то же на стоянке при использовании установки климат-контроль — 10% от значения базовой нормы.

Дополнительный расход топлива на простой автомобиля с работающим двигателем составит:

Нормативный расход топлива составляет:

6. Из путевого листа установлено, что городской автобус НефАЗ-5299-10-15 работал в городе с населением 2 млн. человек в зимнее время с использованием штатных отопителей салона, совершил пробег 145 км при времени работы на линии 8 ч.

Исходные данные:

транспортная норма расхода топлива на пробег для городского автобуса НефАЗ-5299-10-15 составляет л/100 км;

надбавка за работу в городе с населением 2 млн. человек составляет D=20%; за работу в зимнее время составляет D=8%;

норма расхода топлива на работу отопителя составляет л/ч.

Нормативный расход топлива составляет:

7. Из путевого листа установлено, что одиночный бортовой автомобиль КамАЭ-43253-15 при пробеге 320 км выполнил транспортную работу в объеме 1750 ткм в условиях эксплуатации, не требующих применения надбавок или снижений.

Исходные данные:

базовая норма расхода топлива на пробег для бортового автомобиля КамАЭ-43253-15 составляет л/100 км;

норма расхода дизельного топлива на перевозку полезного груза составляет .

Нормативный расход топлива составляет:

8. Из путевого листа установлено, что бортовой автомобиль КамАЗ-65117-62 с прицепом выполнил транспортную работу в объеме 8400 т км в условиях зимнего времени по горным дорогам на высоте 800-2000 м и совершил общий пробег 470 км.

Исходные данные:

базовая норма расхода топлива на пробег для бортового автомобиля КамАЗ-65117-62 составляет л/100 км;

норма расхода топлива на перевозку полезного груза составляет ;

норма расхода топлива на дополнительную массу прицепа составляет ;

надбавка за работу в зимнее время составляет D=8%; за работу в горных условиях на высоте от 800 до 2000 м над уровнем моря D=10%;

масса снаряженного прицепа т;

норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-65117-62 с прицепом составляет:

л/100 км.

Нормативный расход топлива составляет:

9. Из путевого листа установлено, что седельный тягач МАЗ-5440-А8 с полуприцепом выполнил транспортную работу в объеме 16200 при пробеге 600 км в условиях эксплуатации, не требующих применения надбавок или снижений.

Исходные данные:

базовая норма расхода топлива на пробег для тягача одиночного МАЗ-5440-А8 составляет л/100 км;

норма расхода топлива на перевозку полезного груза составляет ;

норма расхода топлива на дополнительную массу полуприцепа ;

масса снаряженного полуприцепа т;

норма расхода топлива на пробег автопоезда в составе седельного тягача МАЗ-5440-А8 с полуприцепом без груза составляет:

л/100 км

Нормативный расход топлива составляет:

10. Из путевого листа установлено, что автомобиль-самосвал КамАЗ-65115, вышедший из капитального ремонта, совершил пробег 185 км, выполнив при этом m=20 ездок с грузом. Работа осуществлялась в карьере.

Исходные данные:

транспортная норма расхода топлива на пробег для автомобиля-самосвала КамАЗ-65115 (с коэффициентом загрузки 0,5) составляет л/100 км;

норма расхода топлива на каждую ездку с грузом составляет л;

надбавки при обкатке автомобилей, вышедших из капитального ремонта D=10%; на работу в карьере D=25%.

Нормативный расход топлива составляет:

11. Из путевого листа установлено, что автомобиль-самосвал КамАЗ-5511 с самосвальным прицепом перевез на расстояние 115 км 13 т кирпича, а в обратную сторону перевез на расстояние 80 км 16 т щебня. Общий пробег составил 240 км в условиях эксплуатации, не требующих применения надбавок и снижений.

Учитывая, что автомобиль-самосвал работал с коэффициентом полезной работы более чем 0,5, нормативный расход топлива определяется так же, как для бортового автомобиля КамАЗ-5320 (базового для самосвала КамАЗ-5511) с учетом разницы собственной массы этих автомобилей. Таким образом, в этом случае норма расхода топлива на пробег для автомобиля КамАЗ-5511 включает 25,0 л/100 км (норма расхода топлива для порожнего автомобиля КамАЗ-5320) плюс 2,08 л/100 км (учитывающих разницу собственных масс базового бортового автомобиля и самосвала в размере 2,08 т), что составляет 27,7 л/100 км.

Исходные данные:

базовая норма расхода топлива на пробег автомобиля-самосвала КамАЗ-5511 в снаряженном состоянии составляет л/100 км;

норма расхода топлива на перевозку полезного груза составляет м;

масса снаряженного самосвального прицепа т;

норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-5511 с прицепом составляет:

л/100 км

Нормативный расход топлива составляет:

12. Из путевого листа установлено, что грузовой автомобиль-фургон Fiat Ducato 2.3TDI, работая в черте города с населением 150 тыс. человек с частыми остановками, совершил пробег 120 км.

Исходные данные:

базовая норма расхода топлива на пробег автомобиля-фургона Fiat Ducato 2.3TDI составляет л/100 км;

надбавка за работу в городе с населением 150 тыс. человек составляет D=10%;

надбавка за работу с частыми технологическими остановками — D=10%;

надбавка за работу без учета веса перевозимого груза — D=10%.

Нормативный расход топлива составляет:

Расчет норматива расхода топлива

Если у организации есть транспортные средства, затраты на ГСМ по ним будут составлять одну из статей расходов. И организации необходимо будет вести учет приобретения и расходования ГСМ. Действующее налоговое законодательство не требует, чтобы коммерческие организации устанавливали нормативы расхода топлива автомобилей. А утвержденные Минтрансом нормы расхода топлив и смазочных материалов на автомобильном транспорте (Распоряжение Минтранса от 14.03.2008 № АМ-23-р) для таких организаций не обязательны (Письма Минфина от 27.01.2014 № 03-03-06/1/2875, от 10.06.2011 № 03-03-06/4/67). В то же время, во избежание претензий со стороны контролирующих органов, а также в целях повышения контроля и ответственности водителей за расходование ГСМ, организации могут производить расчет нормативов расхода топлива. Такой расчет, как правило, производится на основании Методических рекомендаций Минтранса от 14.03.2008 № АМ-23-р и оформляется, к примеру, актом контрольного замера расхода топлива.

Итоги расчетов на основе нормативов расхода топлива по Минтрансу в 2018 году можно оформить в виде приказа.

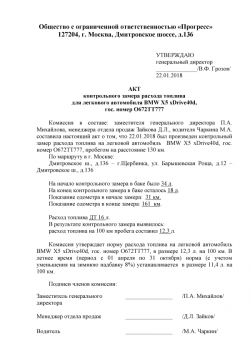

Определяем нормативы расхода топлива автомобилей 2018

Каким образом организация оформит расчет норматива расхода топлива, она решает сама. К примеру, в акте контрольного замера топлива, составляемого специально созданной для этих целей комиссией, можно указать:

- маршрут, при движении по которому производился расчет, и пройденный километраж;

- объем топлива в баке автомобиля, а также показания одометра на начало замера и к его окончанию.

Кроме того, организация может дополнительно установить повышающие и понижающие коэффициенты в зависимости от конкретных условий (время года, состояние дорог, наличие пробок и проч.). Если организация решит учитывать в целях налогообложения расходы на ГСМ лишь в пределах нормативов, для снижения трудоемкости расчета «налоговой» величины израсходованного топлива его норму целесообразно установить с учетом всех возможных повышающих коэффициентов. Следовательно, нормы расхода ГСМ по одному и тому же автомобилю будут различаться лишь по условным сезонам («зима» или «лето»).

Приведем пример акта, которым можно оформить расчет норматива расхода топлива автомобиля:

Скачать бланк акта замера расхода топлива можно .

Правила учета ГСМ обновлены

Недавно были обновлены правила учета ГСМ, и с тех пор бухгалтеры сталкиваются с проблемами расчета нормативов и отражения находящегося в баке автомобиля бензина. В данной статье постараемся ответить на наиболее часто встречающиеся вопросы относительно учета горюче-смазочных материалов.

Распоряжением Министерства транспорта от 06.04.2020 № НА-51-р были обновлены методические рекомендации по нормам расхода топлива и смазочных материалов для отдельных марок автомобилей 2008 и более поздних годов выпуска. Нормами расхода рекомендуется пользоваться не только при расчетах, но также при списании затрат на ГСМ (но это право, а не обязанность предприятий). Обновления коснулись следующих разделов:

- «Фургоны отечественные и стран СНГ выпуска с 2008 года»;

- «Легковые автомобили отечественные и стран СНГ выпуска с 2008 года» (для Lada Granta, Lada Priora, Lada Kalina, Lada Vesta и др.);

- «Грузовые бортовые автомобили отечественные и стран СНГ выпуска с 2008 года»;

- «Автобусы отечественные и стран СНГ с 2008 года».

Были также утверждены максимальные значения зимних надбавок к нормам расхода топлива в Севастополе и Крыму. Эти показатели необходимы для расчета себестоимости перевозок и иных видов транспортных работ, проведения расчетов с водителями ТС и пользователями, планирования потребности фирм в обеспечении ГСМ.

Читайте также статью ⇒ “Учет ГСМ по путевым листам“.

Правила учета ГСМ – нормативы

Компании имеют право на утверждение собственного лимита расходования топлива:

- заимствуют сведения о расходовании ГСМ из технической документации на машину;

- собирают комиссию и производят замеры.

Замеры расхода бензина производятся по следующей схеме (отдельно для порожнего и груженого ТС, для летних и зимних поездок, для простоя с включенным двигателем и т.д.):

- В пустой бак заливается бензин, фиксируется его объем.

- Автомобиль ездит до момента полного опорожнения бензобака.

- По спидометру определяется, сколько километров авто проехало до опустошения бака.

- Определяется, сколько топлива требуется для проезда 1 километра (число литров делится на количество километров).

- Составляется акт комиссии с подписями всех ее членов.

Важно! Периодически необходимо проводить сверку данных, отраженных в бухгалтерском учете, с фактическими остатками. Что касается определения норматива расходования бензина, разрешается установить базовый норматив и повышающие коэффициенты для поездок по перегруженным трассам, для поездок зимой и т.д.

Читайте также статью ⇒ “ГСМ для маршрутных такси – на основании каких документов учитываются расходы“.

|

Правила учета ГСМ: проводки

Бухгалтерский учет купленных горюче-смазочных материалов будет зависеть от того, каким способом их приобретали:

| Операция | ДЕБЕТ | КРЕДИТ |

| Покупка ГСМ по топливным картам и талонам | ||

| Отражение денежных средства, перечисленных за карты/талоны, в качестве выданного аванса | 60, субсчет «авансы выданные» | 51 |

| Принятие к вычету НДС с выданного аванса | 68, субсчет «расчеты по НДС» | 76 |

| Принятие к учету горюче-смазочных материалов, отпущенных по талом или картам (на основании отчета компании-эмитента талонов или карта, либо корешков талонов от водителей). | 10 | 60 |

| Отражение НДС по ГСМ | 19 | 60 |

| Принятие к вычету НДС по ГСМ | 68, субсчет «расчеты по НДС» | 19 |

| Восстановление НДС, принятого к вычету с перечисленного аванса | 76 | 68, субсчет «расчеты по НДС» |

| Покупка ГСМ за наличные | ||

| Выдача денег под отчет на покупку ГСМ | 71 | 50 |

| Оприходование ГСМ на основании авансового отчета от водителя | 10 | 71 |

| Отражение НДС по приобретенным ГСМ | 19 | 71 |

| Принятие к вычету «входного» НДС по ГСМ | 68, субсчет «расчеты по НДС» | 19 |

Стоимость израсходованных за месяц горюче-смазочных материалов рассчитывается по путевым листам или отчетам систем контроля пробега и расхода ГСМ. Списание производится на затраты на последнее число месяца:

| Операция | ДЕБЕТ | КРЕДИТ |

| Включение стоимости ГСМ в затраты (только при наличии счета-фактуры продавца) | 20 (26, 44) | 10 |

Правила учета ГСМ, полученного при покупке автомобиля

При покупке авто в баке обычно остается определенное количество бензина. Если объем бензина указан в договоре купли-продажи, ГСМ можно оприходовать, если нет – имеются варианты:

- когда бензина в баке совсем мало, его не учитывают, и бухгалтер отмечает поступление и списание бензина с момента первой заправки;

- если бак почти полностью заполнен, необходимо узнать объем топлива и оформить безвозмездное получение (это будут облагаемые налогом доходы, стоимость ГСМ проводится по ДЕБЕТУ 10 КРЕДИТУ 98, при списании делают проводки по ДЕБЕТУ счета 20 (26, 44) и КРЕДИТУ 10, а также по ДЕБЕТУ 98 КРЕДИТУ 91) либо выявить излишки (они включаются в доходы и проводятся по ДЕБЕТУ 10 КРЕДИТУ 91, в налоговом учете формируются доходы).

Правила учета ГСМ – учет компенсаций

Если в процессе производства используются личные автомобили сотрудников (с согласия и ведома работодателя), им без ограничений могут выплачиваться денежные компенсации. Согласно статье 188 ТК РФ, работодатель обязан выплачивать такие компенсации, а их размер должен быть оговорен в трудовом договоре или в дополнительном соглашении. Величина компенсации не ограничена, но должна быть обоснованной. Выплачиваются средства по окончании календарного месяца. Рекомендуется составить дополнительное соглашение к трудовому договору (с приложением свидетельства о регистрации ТС и копии руководства по эксплуатации), в котором были бы предусмотрены такие пункты:

- работник должен вести учет служебных поездок в путевых листах;

- путевые листы и документы, свидетельствующие о понесенных транспортных расходах, передаются в бухгалтерию в последний рабочий день месяца;

- за использование машины сотрудника работодатель обязуется выплачивать компенсацию;

- работник с … (дата) при исполнении трудовых обязанностей использует в служебных целях принадлежащий ему автомобиль (сведения об автомобиле);

- расчет компенсации производится по нормативу расхода топлива, указанному в руководстве по эксплуатации авто, и километражу.

Компенсация рассчитывается пропорционально количеству отработанных сотрудником дней, во время отпуска, командировки и т.д. выплата не производится.

В целях налогообложения компенсации за использование личного автомобиля сотрудника нормируются:

- отдельное от выплаты компенсации возмещение стоимости топлива является сверхнормативной выплатой, которую нельзя учесть при расчете налоговой базы по налогу на прибыль (Письмо Минфина РФ от 23.08.2013 № 03-03-06/1/39239);

- расходы на выплату компенсаций учитываются в затратах (на дату фактической выплаты сотруднику) в пределах норм, утвержденный Постановлением Правительства РФ от 08.02.2002 № 92.

Пример учета компенсации за использование личного автомобиля

Работодатель выплатил работнику 5500 рублей за использование в производственных целях легкового автомобиля сотрудника с объемом двигателя менее 2 тыс. куб. см. Уменьшить налоговую базу по налогу на прибыль можно будет только на 1200 рублей по норме. Проводки на дату выплаты компенсации:

| Операция | ДЕБЕТ | КРЕДИТ | Сумма (руб.) |

| Отражение в расходах сумма компенсации (с приложением справки-расчета суммы за месяц использования авто) | 20 | 73 | 3000 |

| Перечисление суммы компенсации сотруднику | 73 | 51 | 3000 |

| Отражение постоянного налогового обязательства | 99 | 68 | 360

(3000 р. – 1200 р.) х 20% |

Правила учета ГСМ – подтверждение расходов на топливо

Формы путевого листа обязательны к применению только для профессиональных перевозчиков. Непрофильные компании вправе разрабатывать свои бланки и отражать их как приложение с образцом в учетной политике. Следует помнить о таких моментах:

- на каждый автомобиль должен оформляться отдельный путевой лист;

- предельный срок действия листа – 1 месяц;

- в путевом листе отражается точный маршрут поездки и расход топлива.

Если в компании более двух транспортных средств, учитывать расходы на топливо будет проще, если вести внутреннюю отчетность. Формы отчетности, сроки составления, список ответственных лиц – все утверждается руководством в приказе. Среди полезных отчетных форм:

- Отчет о движении горюче-смазочных материалов, оформляемый материально ответственным за выдачу ГСМ работником на основании актов, требований, товарно-транспортных накладных, карточки учета расхода ГСМ, ведомости учета возврата талонов. В документе указываются сведения о получившем топливо сотруднике, разновидности ГСМ, единицы измерения, цель выдачи, остаток на начало/конец отчетного периода, поступление, выбытие.

- Ведомость учета выдачи горюче-смазочных материалов. В документе указывается выданное всем работникам топливо. Водители предъявляют путевой лист или другой документ, итоговое количество ГСМ суммируется в конце ведомости, вместе с наименованием и маркой ГСМ, информацией об автомобиле (регистрационный номер, модель, марка), информацией о водителе (ФИО, день выдачи топлива, табельный номер), сведения о ГСМ, необходимых в период техобслуживания и ремонта ТС (на основании накладных и лимитно-заборных карт).

Законодательные акты по теме

| Письмо Минфина РФ от 27.01.2014 № 03-03-06/1/2875 | Об уменьшении налоговой базы по налогу на прибыль на стоимость израсходованного бензина |

| Письмо Минфина РФ от 16.06.2011 № 03-03-06/1/354 | О возможности применения спутниковой системы для расчета ГСМ |

| Постановление Госкомстата РФ от 28.11.1997 № 78 | Утверждение формы путевого листа как документа |

Типичные ошибки

Ошибка: Компания перешла на спутниковую систему для учета ГСМ, не отразив переход в учете.

Комментарий: Необходимо издать приказ об отмене ранее применявшихся нормативов расхода топлива и закрепить новый способ учета ГСМ. Дата издания приказа должна совпадать с датой введения системы в эксплуатацию. Нужно сделать распечатку системы с указанием расхода бензина по каждому рейсу. Ее подкалывают к путевому листу и списывают ГСМ.

Ответы на распространенные вопросы про правила учета ГСМ

Вопрос №1: Как произвести списание бензина по факту его расходования, если невозможно понять, сколько горючего осталось в баке заправленного автомобиля?

Ответ: Как правило, для этих целей фактический расход топлива определяется как количество километров по спидометру, умноженное на принятый в компании норматив.

Вопрос №2: Компания применяет нормативы расхода топлива, установленные Министерством транспорта для целей налогового учета. Можно ли применять аналогичные нормативы в бухгалтерском учете?

Ответ: Да. Одно и то же значение лимита (по нормам Минтранса или самостоятельно разработанным нормам) может быть использовано при расчете израсходованного бензина и при уменьшении налогооблагаемой базы.