Содержание

- Номенклатура и номенклатурные группы в 1С: Бухгалтерии предприятия 8 — как использовать правильно?

- Номенклатурные группы в 1С 8.3 на примерах

- Создание и заполнение номенклатурных групп в 1С

- Отражение затрат и прибыли на примере

- Номенклатура в 1С 8.3: счета учета, настройка вида номенклатуры, пример начального заполнения

- Группы номенклатуры

- Создание новой номенклатурной позиции

- Что такое вид номенклатуры в 1С 8.3 и как их настроить

- Закрытие затратных счетов: 20, 23, 25, 26

- Настройка учетной политики

- Перечень прямых расходов

- Рекомендации по исправлению ошибок, возникающих при закрытии месяца

- Тема: «Номенклатурная группа» и «вид номенклатуры» — чем отлиаются

Номенклатура и номенклатурные группы в 1С: Бухгалтерии предприятия 8 — как использовать правильно?

Опубликовано 08.08.2016 07:54 Administrator Просмотров: 63343

В этой статье хотелось бы поговорить о двух очень популярных справочниках в конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 — это «Номенклатура» и «Номенклатурные группы». Я постараюсь объяснить вам, чем они отличаются, на что влияет заполнение той или иной графы, и как в дальнейшем это заполнение отразится на учете.

Для начала определим, в чем заключаются отличия. Чтобы понять это, обратимся к плану счетов. Справочник «Номенклатура» является аналитическим разрезом для счетов 10, 21, 41, 43 и пр., т. е. там где мы непосредственно учитываем наши материалы, продукцию и товары, которые в дальнейшем будем продавать, списывать в производство или передавать в переработку.

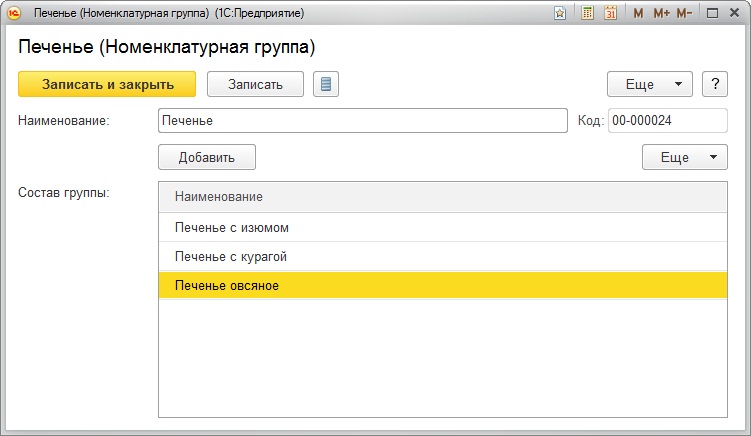

Справочник «Номенклатурные группы» является аналитикой для 90х счетов, где отражается выручка и себестоимость нашей продукции, т. е. данный справочник является нашим видом деятельности, или группой товаров, если говорить обобщенно. Например, наше предприятие ООО «Печенька с вареньем» производит печенье трех видов: овсяное, с курагой и с изюмом, а также производит вафли двух сортов: с шоколадом и ванилью. Так вот виды нашей продукции: вафли и печенье — это и есть наши номенклатурные группы в том случае, если мы хотим отдельно видеть выручку и себестоимость по вафлям и по печенью. А сорта продукции: печенье овсяное, с курагой,с изюмом, вафли ванильные и вафли шоколадные — это элементы справочника «Номенклатура». В программе есть возможность привязать номенклатуру к номенклатурной группе, для этого в справочнике «Номенклатурная группа» нужно указать состав группы.

Сколько номенклатурных групп создавать, решает главный бухгалтер. Если предприятие небольшое, есть несколько видов деятельности, но выручка по многим непостоянна, а основную прибыль чаще приносит какой-то один вид, то можно завести одну номенклатурную группу, и видеть выручку и себестоимость по организации в целом.

Также не рекомендуется слишком «мельчить» справочник «Номенклатурные группы», чтобы в дальнейшем не запутаться самому и исключить моменты неправильного закрытия счетов в программе. Например, если в справочнике «Номенклатурные группы» много элементов, при этом выручка по некоторым из них бывает раз в полгода, а затраты, допустим, зарплата, списывается каждый месяц, тогда при настройке в учетной политике (затраты списываются с учетом выручки):

20й счет не будет закрываться без движений по счету 90.01.1 (при отсутствии выручки по каждой номенклатурной группе, по которой есть затраты).

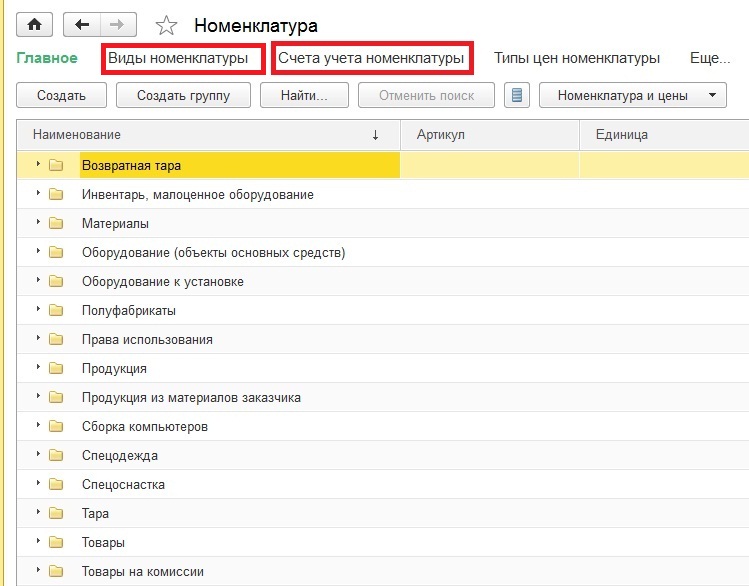

Далее обсудим справочник «Номенклатура». Открыв справочник, мы видим группы номенклатуры — это папки, в которых содержатся элементы. Прежде всего, они нужны для того, чтобы справочник был более упорядоченным и удобным для работы. У элементов справочника есть реквизит: «Вид номенклатуры», значения которого можно посмотреть из списка, чаще всего именно эти два реквизита (принадлежность к группе и вид) влияют на автоматическое определение счетов учета номенклатуры.

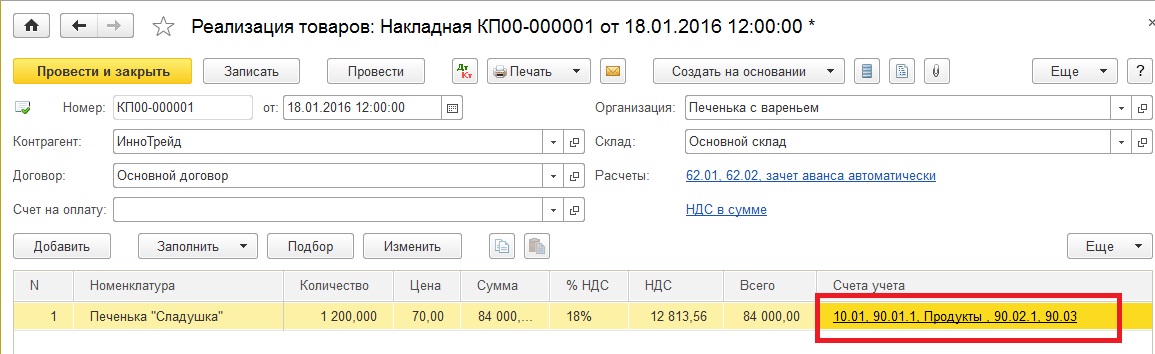

Например, нам нужно реализовать свою продукцию, которая по ОСВ у нас стоит на 43 счете, а когда мы делаем документ «Реализация товаров и услуг» при выборе данной номенклатуры выпадает счет 10.01.

Можно, конечно, всё поправить «руками», но если количество товаров больше 30 или реализации забивает другой человек, отслеживать и поправлять довольно тяжело, поэтому лучше сразу верно настроить учет.

Все счета учета для номенклатуры в любых документах 1С: Бухгалтерии предприятия берутся из регистра сведений «Счета учета номенклатуры», попасть в который можно из справочника номенклатура (см. рисунок выше) или из самого элемента:

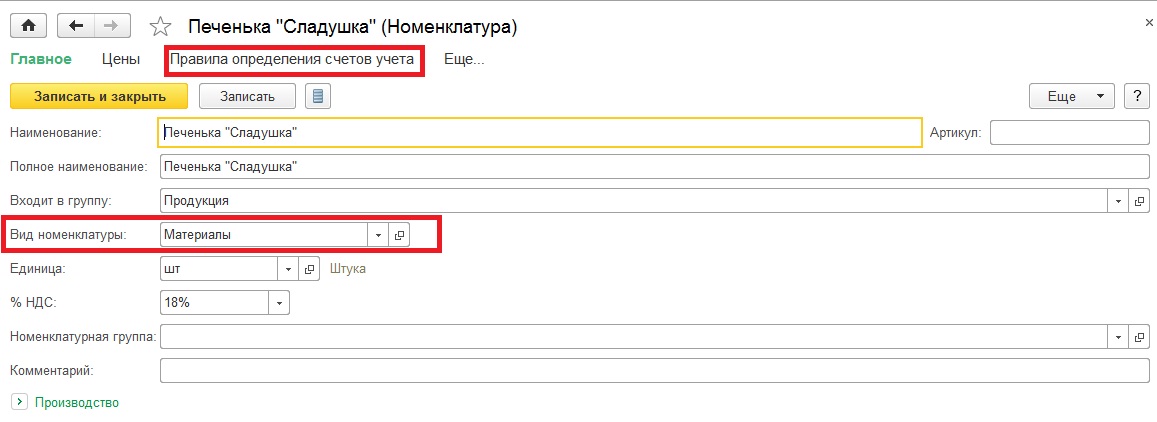

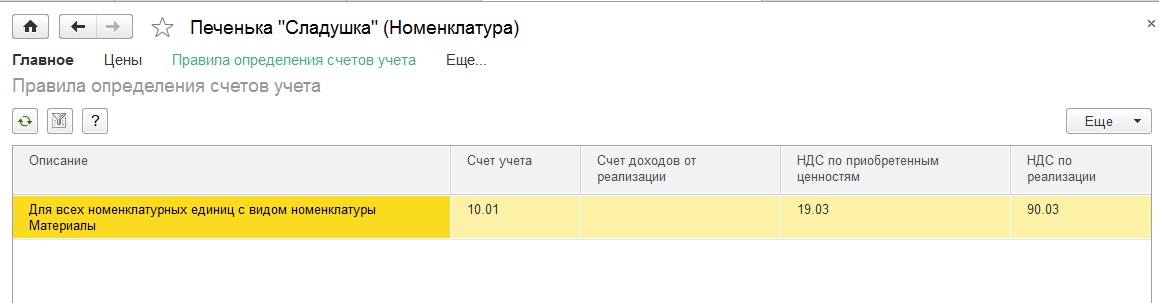

Мы видим, что наше Печенье имеет вид номенклатуры: «Материалы», а входит в группу «Продукция». Счета учета в программе можно задавать на группу, на вид продукции, на конкретную номенклатуру, склад, организацию (рассмотрим далее). В настоящее время, по умолчанию, в программе 1С: Бухгалтерия предприятия 8 ред. 3.0 определение счета учета зависит от вида номенклатуры. Перейдя по ссылке «Правила определения счетов», мы видим, что для вида номенклатуры «Материалы» задан счет учета 10.01, соответственно, чтобы в реализации выбирался 43 счет, нужно или поменять отражение для вида номенклатуры «Материалы» или поменять вид элемента на нужный.

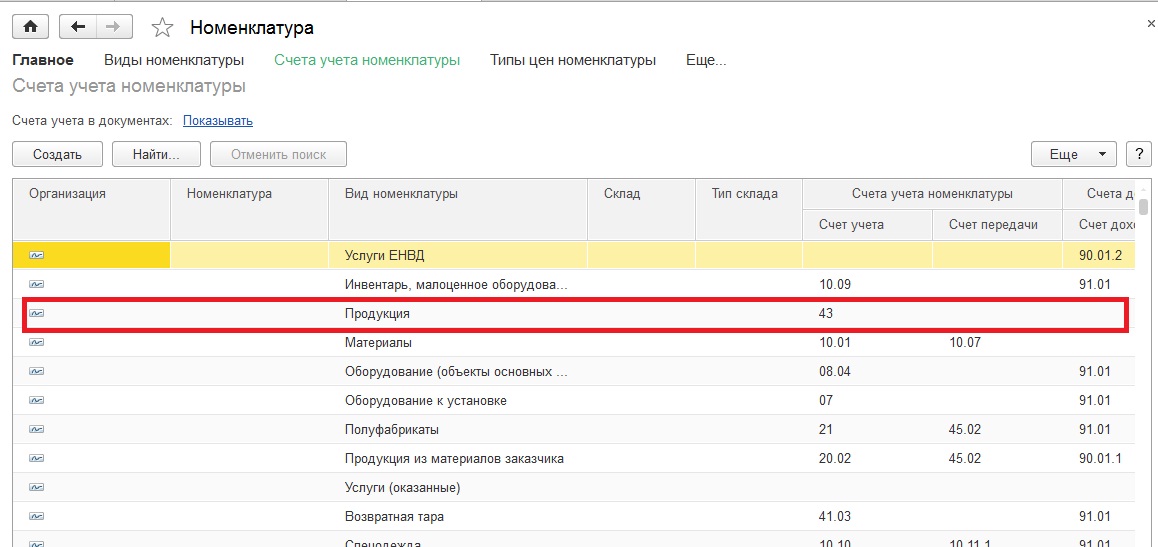

Чтобы посмотреть для какого вида номенклатуры используется 43 счет перейдем в список элементов справочника «Номенклатура» — Счета учета номенклатуры:

На рисунке видно, что если мы поменяем в элементе вид номенклатуры на «Продукция», автоматически в документах реализации будет ставиться 43 счет.

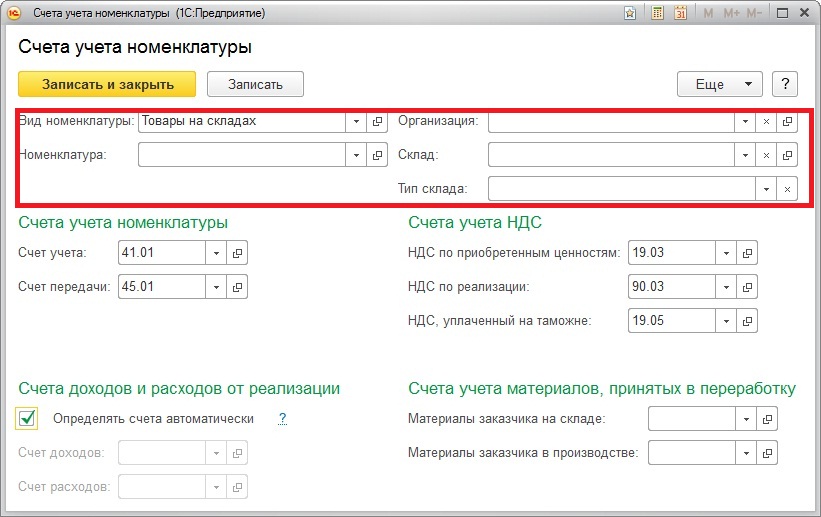

Далее подробно рассмотрим элементы регистра сведений «Счета учета номенклатуры». Как уже было сказано выше, счета учета можно задавать для многих параметров (склад, вид и группа номенклатуры, организация). Например, если указан только один параметр, то данные счета номенклатуры будут зависеть только от вида номенклатуры, как в нашем примере:

Если задано несколько параметров, то счет учета будут выбираться, если данные в документе (реализация, поступление и пр.) будут соответствовать всем условиям, т. е. будет выбрана конкретная организация и склад, а также группа номенклатуры:

Если стоит галочка «Определять счета автоматически», то счет доходов будет 90.01.1, а счет расходов — 90.02.1, её следуют убирать, если нужны счета для реализации товаров по ЕНВД (90.01.2 и 90.02.2) или счета 91.01 и 91.02.

Если у вас остались вопросы по работе с рассмотренными справочниками, то их можно задать в комментариях. В одной из следующих статей мы продолжим рассматривать данную тему и разберемся, как можно задать цены на номенклатуру.

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Номенклатурные группы в 1С 8.3 на примерах

Номенклатурные группы в 1С 8.3 Бухгалтерия очень важны, ведь они в дальнейшем используются при расчете себестоимости готовой продукции и услуг. Так же по ним ведется укрупненный учет (затрат, выручки). Не путайте номенклатурные группы с группами в справочнике «Номенклатура» (папки). Эти понятия совершенно разные.

В состав номенклатурной группы можно включить неограниченное число позиций. В них вы объединяете номенклатуру, которая имеет некую общность, при этом данные позиции могут быть в разных группах справочника «Номенклатура» (папках). Одна и та же позиция может принадлежать только одной номенклатурной группе. Причем обязательно нужно вести раздельный учет производимых товаров и слуг.

В этой статье мы рассмотрим подробно что такое номенклатурные группы, как правильно их учитывать и приведем пример заполнения этого справочника.

Создание и заполнение номенклатурных групп в 1С

Предположим, что на нашем предприятии производится деревянная мебель, изделия из пластика, а так же мы оказываем услуги по распилу. Мы хотим, чтобы в программе затраты на производство и выручка учитывались отдельно для каждого направления.

При правильном указании номенклатурных групп мы сможем распределить все затраты отдельно на деревянную мебель, пластиковые изделии и услуги нашего деревообрабатывающего цеха. К таким затратам можно отнести не только материалы, но и заработную плату сотрудникам, налоги и прочие общепроизводственные и общехозяйственные расходы.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по .

Будем рады помочь Вам!

Советуем основательно подойти к формированию перечня номенклатурных групп. Не стоит делать слишком большое количество, потому что вы сами е можете потом запутаться, к тому же аналитика будет не достаточно укрупненной.

Перейдите в раздел «Справочники» и выберите пункт «Номенклатурные группы».

{kind=link}

В данной форме списка вы можете создать любые номенклатурные группы. В рамках нашего примера мы добавим только три: «Изделия из дерева», «Изделия из пластика» и «Услуги по распилу». «Основная номенклатурная группа» здесь уже была по умолчанию.

{kind=link}

Теперь нам осталось указать у самих номенклатурных позиций, каким группам они будут принадлежать. Сделать это можно при помощи заполнения табличной части в данном справочнике.

{kind=link}

Отражение затрат и прибыли на примере

Учет затрат на изготовление готовой продукции мы будем отражать «Отчетом производства за смену». В таком случае номенклатурные группы будут выступать в качестве субконто затратных счетов.

После того, как мы изготовим готовые изделия и будем реализовывать их, либо наши услуги по распилу, номенклатурные группы так же будут участвовать в проводках в качестве субконто.

Для того, чтобы получить аналитику в разрезе номенклатурных групп, например, производства изделий из дерева, соответствующая номенклатурная группа обязательно должна быть указана и при отражении затрат и при отражении прибыли. В противном случае вести учет по ним нет никакого смысла, так как полученные данные все равно будут неправильными.

Отражение затрат на производство

Рассмотрим пример заполнения документа «Отчет производства за смену», который находится в разделе «Производство» программы 1С:Бухгалтерия 3.0. В качестве примера отразим затраты на изготовление резного стула.

В связи с тем, что ранее мы уже добавили позицию «Стул резной» в номенклатурную группу «Изделия из дерева», при добавлении ее в данный документ эти данные подставятся автоматически.

{kind=link}

Теперь перейдем на вкладку «Материалы» данного документа и нажмем «Заполнить». На рисунке ниже показано, что все составляющие по спецификации резного стула попали в документ уже с заполненной номенклатурной группой.

{kind=link}

После проведения в проводках данного документа вы можете увидеть, что номенклатурная группа «Изделия из дерева» отобразилась в качестве субконто при списании затрат материалов.

{kind=link}

Реализация готовых изделий

В разделе «Продажи» создадим новый документ «Реализация (акты, накладные)». В нем мы укажем, что продаем организации ООО «Копыта» наш только что произведенный резной стул. При выборе номенклатурной позиции в табличной части документа, номенклатурная группа «Изделия из дерева» так же будет проставлена автоматически.

{kind=link}

В результате проведения данного документа у всех его движений есть субконто, отражающее такую же номенклатурную группу, которая была в отчете производства за смену. Очень важно, чтобы они совпадали.

{kind=link}

В программе 1С Бухгалтерия 3.0 существует много различной стандартной отчетности, отображающей учет по номенклатурным группам. Например, оборотно-сальдовая ведомость по счету, справки-расчеты по себестоимости при закрытии месяца и т. п.

Номенклатура в 1С 8.3: счета учета, настройка вида номенклатуры, пример начального заполнения

Под номенклатурой в 1С 8.3 подразумеваются материалы, полуфабрикаты, оборудование, услуги, возвратная тара, спецодежда и пр. Все эти данные хранятся в справочнике «Номенклатура». Попасть в него можно из раздела «Справочники», подраздел «Товары и услуги», пункт «Номенклатура»

{kind=link}

Перед вами откроется список позиций справочника, имеющий многоуровневую иерархическую структуру.

{kind=link}

В этой статье мы пошагово рассмотрим всю инструкцию по начальному заполнению номенклатуры в 1С 8.3 на примере

Группы номенклатуры

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по .

Будем рады помочь Вам!

Для удобства использования этого справочника в 1С Бухгалтерия используются группы (папки). В них объединяется номенклатура, имеющая общие признаки. В каждой группе в свою очередь доступно создание подгрупп (по аналогии с файловой системой на компьютере). Количество уровней иерархии задается программистом, но изначально ограничений не предусмотрено.

Создадим новую группу. В форме списка справочника «Номенклатура» нажмите на кнопку «Создать группу».

{kind=link}

Укажите наименование создаваемой группы. Так же можно заполнить ее вид, но не обязательно.

{kind=link}

Как видно на рисунке ниже, созданная нами группа поместилась в «Материалы». Если ее необходимо переместить в иную группу или в корень, откройте контекстное меню и выберите пункт «Переместить в группу». Откроется окно, где будет необходимо указать новое место расположения.

{kind=link}

Создание новой номенклатурной позиции

Перейдем к добавлению самой номенклатуры. Для этого в форме списка справочника нажмите на кнопку «Создать». Перед вами откроется карточка новой номенклатуры.

{kind=link}

Заполните поле «Наименование». Значение в поле «Полное наименование» подставится автоматически. Обратите внимание, что полное наименование выводится в отчеты, печатные формы документов, ценники и т. п. Поле «Наименование» служит для удобного поиска номенклатуры в программе.

При необходимости заполните остальные реквизиты:

- Поля «Вид номенклатуры» и «Входит в группу» заполняются автоматически из данных той группы, в которой создается новая номенклатурная позиция. При необходимости их можно изменить.

- Значение в поле «Единица» является единицей хранения остатков данной номенклатуры.

- Налоговая ставка, указанная в реквизите «% НДС» при необходимости может быть изменена уже при формировании документов.

- «Цена продажи» по умолчанию указывается в документах продажи. Данную настройку можно изменить, нажав на гиперссылку «?» рядом с данным полем.

- В разделе «Производство» можно указать статью затрат данной номенклатурной позиции, и ее спецификацию (для готовой продукции), проще говоря состав.

- В зависимости от особенностей номенклатуры, заполняются остальные разделы, такие как «Алкогольная продукция» и «Импортный товар».

После того, как вы заполнили карточку создаваемой номенклатуры, ее нужно записать.

Что такое вид номенклатуры в 1С 8.3 и как их настроить

Для того чтобы настроить виды номенклатуры, нажмите на соответствующую гиперссылку в форме списка справочника «Номенклатура».

{kind=link}

Виды номенклатуры необходимы для разделения номенклатурных позиций. Каждому виду можно задать свой счет учета номенклатуры. Очень важно не допускать наличие дублей в данном справочнике, что может привести к неправильной работе счетов учета номенклатуры.

При установке типовой конфигурации от поставщика, данный справочник будет уже заполнен основными видами номенклатуры. Если вид номенклатуры является услугой, не забывайте проставлять соответствующий флаг при его создании.

{kind=link}

Для формирования бухгалтерских проводок необходимо настроить счета учета. Сделать это можно из формы списка справочника «Номенклатура», перейдя по гиперссылке «Счета учета номенклатуры».

В стандартной конфигурации 1С Бухгалтерия 3.0 данный регистр уже заполнен. Но при необходимости его можно скорректировать вручную.

Счета учета можно настроить:

- по конкретной номенклатурной позиции;

- по номенклатурной группе;

- по виду номенклатуры;

- по складу;

- по типу склада;

- по организации;

- по всей номенклатуре, указав в качестве значения, пустую ссылку.

Если для конкретной номенклатуры и для ее номенклатурной группы были настроены разные счета учета, то счет будет браться из номенклатуры. В таких случаях укрупненные счета имеют меньший приоритет.

У одной номенклатуры может быть несколько цен. Они различаются типами, например, оптовая цена, розничная цена и т. п.

Зайдите в карточку элемента справочника «Номенклатура» и перейдите по гиперссылке «Цены».

Перед вами откроется список, в котором можно установить цену для конкретного типа на определенную дату. Достаточно указать цену в соответствующей колонке, после чего нажать на кнопку «Записать цены». Документ установки цен номенклатуры будет создан автоматически, и ссылку на него вы увидите в данном списке.

Смотрите также видео про номенклатуру:

Закрытие затратных счетов: 20, 23, 25, 26

Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Газета «Прогрессивный бухгалтер», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

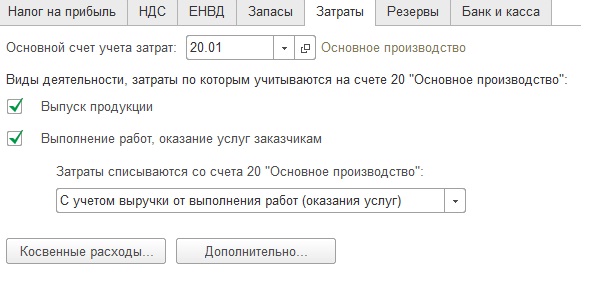

На скриншоте видно, что имеется возможность установить две галочки:

-

«Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

-

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

-

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

-

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

-

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

-

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

-

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

-

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

-

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

-

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

-

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

-

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

-

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Перечень прямых расходов

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

-

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

-

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Тема: «Номенклатурная группа» и «вид номенклатуры» — чем отлиаются

Быстрый переход 1C Вверх

- Навигация

- Кабинет

- Личные сообщения

- Подписки

- Кто на сайте

- Поиск по форуму

- Главная страница форума

- Форум

- Бухгалтерия

- Общая бухгалтерия

- Бухучет и Налогообложение

- Оплата труда и кадровый учет

- Документация и отчетность

- Учет ценных бумаг и валютных операций

- Внешнеэкономическая деятельность

- Внешнеэкономическая деятельность. Таможенный союз

- Алкоголь: лицензирование и декларирование

- Онлайн-ККТ, БСО, эквайринг и кассовые операции

- Отрасли и спецрежимы

- Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)

- Учет в НКО и жилищном хозяйстве

- Бухгалтерский учет в строительстве

- Бухгалтерский учет в туризме

- Бюджетные, автономные и казенные учреждения

- Бюджетный учет

- Программы для бюджетного учета

- Банки

- МСФО, GAAP, управленческий учет

- Общая бухгалтерия

- Юридический отдел

- Правовая помощь

- Регистрация

- Опыт проверок

- Управление предприятием

- Администрирование и управление на предприятии

- Аутсорсинг

- Автоматизация предприятия

- Программы для ведения бухгалтерского и налогового учета

- Инфо-Бухгалтер

- Другие программы

- 1C

- Электронный документооборот и электронная отчетность

- Прочие средства автоматизации труда бухгалтеров

- Программы для ведения бухгалтерского и налогового учета

- Гильдия клерков

- Взаимоотношения на работе

- Бухгалтерский бизнес

- Обучение

- Биржа труда

- Ищу работу

- Предлагаю работу

- Клуб Клерк.Ру

- Пятница

- Частные инвестиции

- Политика

- Спорт. Туризм

- Встречи и поздравления

- Авторские форумы

- Интервью

- Простое, как мычание

- Авторский форум Goblin_Gaga

- Бухгалтера можно…

- опусник Гаги

- Интернет-конференции

- Кому я должен — всем прощайте: все о банкротстве физлиц

- Архив Интернет-конференций

- Интернет-конференции

- Обмен электронными документами и сюрпризы от ФНС

- Нарушение прав граждан при трудоустройстве и увольнении

- Новый порядок сдачи отчетности по НДС в электронном формате

- Подготовка годовой финансовой/бухгалтерской отчетности за 2014 год

- Все, что вы хотели спросить у оператора обмена электронными документами

- Как финансовый кризис превратить в окно возможностей?

- НДС: изменения в нормативном регулировании и их реализация в программе «1С:Бухгалтерия 8»

- Обеспечение достоверности результатов инвентаризационных мероприятий

- Защита персональных данных. Применение ЗПК «1С:Предприятие 8.2z»

- Формирование учетной политики компании: возможности сближения с МСФО

- Электронный документооборот на службе бухгалтера

- Учет времени при различных системах оплаты труда в программе «1С:Зарплата и управление персоналом 8»

- Полугодовой отчет по налогу на прибыль: раскроем все секреты

- Межличностные отношения на рабочем месте

- Облачная бухгалтерия 1С. Стоит ли уходить в облако?

- Банковские депозиты: как не потерять и выиграть

- Больничные листы и другие пособия за счет ФСС. Порядок расчета и начисления

- Клерк.Ру: задайте любой вопрос руководству сайта

- Правила расчёта НДС при осуществлении экспортно-импортных операций

- Как сдать отчетность в Пенсионный фонд за 3 квартал 2012 года

- Отчетность в ФСС за 9 месяцев 2012 года

- Подготовка отчетности в ПФР за 2 квартал. Сложные вопросы

- Запуск электронных счетов-фактур в России

- Как снизить затраты на ИТ-оборудование, ПО и ИТ-персонал с использованием облачных мощностей

- Отчетность в ПФР за 1 квартал 2012. Основные изменения

- Налог на прибыль: нюансы заполнения декларации за 2011 год

- Годовая отчетность в ПФР. Актуальные вопросы

- Новое в бухгалтерской отчетности за 2011 год

- Отчетность в ФСС в вопросах и ответах

- Полугодовая отчетность в ПФР в вопросах и ответах

- Расчет пособий по временной нетрудоспособности в 2011 году

- Электронные счета-фактуры и электронные первичные документы

- Формирование бухгалтерской отчетности за 2010 год

- Расчет больничных в 2011 году. Декретные и пособия в переходный период

- Новое в законодательстве о налогах и страховых взносах в 2011 году

- Изменения в финансовой отчетности в 2011 году

- DDoS атаки в России как способ нечестной конкурентной борьбы.

- Банковские продукты для физлиц: кредитование, депозиты, спецпредложения

- Документ в электронной форме — эффективное решение актуальных проблем

- Как найти работу с помощью Клерк.Ру

- Предоставление сведений перс. учета за первое полугодие 2010 года

- Налоговая ответственность: кто и за что отвечает?

- Проверки, взыскание, возврат/зачет налогов и др.вопросы ч.1 НК РФ

- Расчет больн. листов и страховых взносов в свете квартальной отчетности

- Замена ЕСН страховыми взносами и другие нововведения 2010 года

- Ликвидация коммерческих и некоммерческих организаций

- Бухгалтерский и налоговый учет товарно-материальных ценностей

- Обязательная перерегистрация фирм в соответствии с Законом №312-ФЗ

- PR и маркетинг в сфере профессиональных услуг своими силами

- Клерк.Ру: смена дизайна

- Построение личного финансового плана: мечты и реальность

- Подготовка бух. отчетности. Изменения в рос. стандартах учета в 2009 году

- Откаты в сфере продаж: за и против

- Потеря работы в период кризиса. Что делать?

- Все, что вы хотели знать о Клерк.Ру, но стеснялись спросить

- Кредит в кризис: условия и возможности

- Сохранение капитала во время кризиса: стратегии для частных инвесторов

- НДС: вычеты по авансам. Вопросы с ответами и без

- Пресс-конференция Деда Мороза

- Изменения в Налоговый кодекс, вступающие в силу с 2009 года

- Налог на прибыль с учетом последних изменений и разъяснений Минфина

- Российский кризис: угрозы и возможности

- Сетевой бизнес: качественные товары или развод на деньги?

- КАСКО: страховка без секретов

- Выплаты физическим лицам

- Рейдерство. Как защитить собственный бизнес?

- Актуальные вопросы исчисления и возмещения НДС

- Спецрежимы: ЕНВД и УСН. Особенности и сложные вопросы

- Налог на прибыль. Расчет, особенности исчисления, спорные моменты

- Учетная политика для целей бухучета

- Налоговые проверки. Практика применения новых правил

- НДС: порядок расчета

- Аутсорсинг в вопросах и ответах

- Как бухгалтеру выполнить требования Закона «О персональных данных»

- Идеальный архив бухгалтерских документов

- Интернет-конференции

- Служебные форумы

- Архив

- FAQ (Часто задаваемые вопросы)

- FAQ: Часто задаваемые вопросы по бухучету и налогам

- Игры и тренинги

- Тренинг по воспитанию самоуверенности

- ВЭД в условиях суровой действительности

- FAQ (Часто задаваемые вопросы)

- Книга жалоб и предложений

- Дневники

- Архив