Содержание

- Низкий показатель налоговой нагрузки что ответить налоговой

- Низкая налоговая нагрузка

- Причины низкой налоговой нагрузки – пояснение

- Низкая налоговая нагрузка – объяснение, пример

- Когда подается пояснение о причинах низкой нагрузки

- Формула для определения нагрузки по налогу на прибыль

- Какие причины пониженной нагрузки привести

- Законные основания

- В каких случаях уровень налоговой нагрузки привлечет внимание налоговиков

- Что значит низкая налоговая нагрузка

- Как объяснить низкую налоговую нагрузку

- Образец пояснения о низкой налоговой нагрузке

- Как объяснить ФНС причины низкой налоговой нагрузки

- Чем опасна низкая налоговая нагрузка и как снизить риск проверок

- Расчет налоговой нагрузки

- Причины низкой налоговой нагрузки: пояснение

- Банковские проверки

- Что обозначает понятие «налоговая нагрузка»

- Предоставление пояснений в ИФНС в связи с низкой налоговой нагрузкой по налогу на прибыль

- 1. Применение специальных налоговых режимов

- 2. Специальные территории, предоставляющие налоговые льготы

- 3. Взаимодействие с иностранным капиталом

- 4. Изменение географии бизнеса

- 5. Использование льгот

- 6. Корпоративные процедуры

- 7. Профессиональные посредники

- 8. НДС

- 9. Не только сколько, но и когда

- 10. Паевые инвестиционные фонды

- 11. Настройка прямых и косвенных расходов

- 12. Рассрочка

- 13. Пени вместо кредита

- 14. Зарплатные налоги и сборы

- 15. Имущественные налоги

- Резюме

Низкий показатель налоговой нагрузки что ответить налоговой

Низкая налоговая нагрузка

В целях пополнения государственного бюджета, ФНС анализирует расчет налогооблагаемой базы организациями. В том случае, когда выявлена низкая налоговая нагрузка, налогоплательщику направляется запрос о предоставлении разъяснений. Законно ли это? Можно ли проигнорировать требования ИФНС и не сдавать пояснение о низкой налоговой нагрузке, образец которого размещен ниже. Разберемся подробнее в этом вопросе.

Определяется налоговая нагрузка по видам ОКВЭД и обозначает процентное соотношение уплачиваемых налогов и полученных в результате ведения деятельности доходов. Показатели рассчитываются налоговиками на год по специальной методике. Данные приведены в Приложении № 3 к Приказу. Если при анализе финансовых показателей предприятия выявлена минимизация налоговых обязательств, обнаружены значительные отклонения от среднестатистических данных, сотрудниками ИФНС может быть принято решение о необходимости проведения выездной проверки. Но предварительно налогоплательщику направляется требование о даче пояснений. Как грамотно обосновать причины низкой налоговой нагрузки?

Причины низкой налоговой нагрузки – пояснение

Прежде чем начинать составлять пояснения, самостоятельно проверьте уровень своей фискальной нагрузки. Для этого уточните код ОКВЭД, просчитайте общую сумму налогов за год с учетом НДФЛ и рассчитайте удельный процент НН по отношению к годовым доходам. При сравнении данных по отдельным налогам и выплатам, изучите показатели из Приложения № 2 к Приказу, где указаны критерии оценки низкой нагрузки в части вычетов по НДС, зарплате персонала, ЕСХН, УСН, ЕНВД, НДФЛ с предпринимательских доходов, рентабельности деятельности и т.д.

Низкая налоговая нагрузка – объяснение, пример

Унифицированной формы для подачи пояснений по факту низкой НН не существует. Налогоплательщик может составить документ письменно в произвольном виде. Главное – это описать причины недостаточной рентабельности предприятия или убыточной деятельности, соответственно, низкого объема фискальных платежей.

К примеру, причину высокой доли вычетов по НДС для предприятий оптовой торговли следует искать в увеличении складских товаров или снижении сбыта; а для организаций-производителей можно обоснованно привести рост закупочных цен на МПЗ. Актуальная причина указывается в пояснительной записке с учетом специфики деятельности компании. Если представить информацию грамотно, можно избежать включения организации в план проверок, но неоднократное умышленное занижение НН рано или поздно привлечет повышенное внимание налоговиков.

После подачи налоговой декларации она проверяется специалистами. Информация, изложенная в документе, может вызвать вопросы. В частности, подозрение вызывает низкая налоговая нагрузка. Если у налоговиков возникли вопросы, придется давать пояснения.

Когда подается пояснение о причинах низкой нагрузки

Представитель налоговой имеет право затребовать пояснение к предоставленной декларации. Актуально это в том случае, если содержание документа вызывает вопросы. Обычно соответствующая нужда возникает тогда, когда размер налога существенно занижен. Это вызывает подозрение в сокрытии доходов от государства. Рассмотрим ситуации, в которых могут потребовать пояснение:

- Неверное заполнение декларации, ошибки.

- Снижение оборотов.

- Уменьшение масштабов реализации.

- Увеличение зарплат.

Пояснительная может быть затребована только в процессе выездной и камеральной проверки.

Формула для определения нагрузки по налогу на прибыль

Для предоставления пояснений плательщик должен знать, что такое налоговая нагрузка. Это отношение выплачиваемых налогов к прибыли, прописанной в документах. Определяется размер нагрузки по этой формуле:

Размер налогов определяется исходя из сведений налоговой декларации. Какая нагрузка считается низкой? Для определения адекватности показателя полученное значение сравнивается со средними значениями по отрасли.

Нагрузку по налогу на прибыль можно также определить по этой формуле:

Вычисленная сумма налога на прибыль (строка 180 листа 02 декларации за год) / Размер выручки и внереализационных доходов (строка 010 и 0120 листа 02 декларации) * 100%

Низкой считается нагрузка в 1% для торговых фирм и 3% — для субъектов с другими направлениями деятельности.

К СВЕДЕНИЮ! Пониженная нагрузка не является доказательством сокрытия доходов организации. Это только признак, который может насторожить. На его основании не может назначаться штраф. Если обнаружен этот признак, необходимо проводить расследование и осуществлять сбор дополнительных доказательств.

Какие причины пониженной нагрузки привести

Пояснительная записка предоставляется в налоговую или лично, или по почте. Оформляется она в свободной форме. Задача предпринимателя – объяснить, что уменьшение нагрузки не было специальным. Для подтверждения своей позиции нужно указать перечень причин произошедшего. К примеру, это могут быть эти причины:

- Повышенная конкуренция. К примеру, компания выпускала инновационный продукт. Однако спустя это время этот же продукт начал выпускаться другими организациями. Соответственно, произошло резкое уменьшение прибыли.

- Увеличение цен на продукцию. Повышение наценок на товар может отпугнуть часть потребителей, что также негативно повлияет на размер доходов.

- Внезапно возникшие расходы. У компании могут быть непредсказуемые расходы. К примеру, фирма строила дом. Однако в процессе произошло обрушение конструкций. Это потребовало оплаты работ по восстановлению.

- Пониженная рентабельность. Она может быть связана с индивидуальными особенностями функционирования фирмы.

- Инвестирование. Это также может снижать нагрузку. Инвестировать деньги компания может в свое основное производство, обновление оборудования.

- Увеличение закупочных цен. К примеру, предприятие специализируется на производстве игрушек. Для изготовления приобретается сырье. Его стоимость формирует себестоимость конечного продукта. Если цены на сырье повышаются, то увеличивается себестоимость. Следовательно, приходится поднимать цены на товар.

- Увеличение административных расходов. К примеру, это может быть вклад в какие-либо бизнес-процессы.

- Указанная деятельность фирмы. Указанная в декларации деятельность субъекта может не соответствовать действительной. Однако средние показатели налоговой нагрузки определяются на основании отраслевых значений. Следовательно, ошибка в указании деятельности может повлечь за собой неверное определение отраслевого значения.

Рекомендации по составлению пояснительной записки:

- Не нужно указывать сроки (даже примерные), в которые ожидается большая прибыль. Также не рекомендуется обещать направить больший платеж в следующем налоговом периоде. Если указанные обещания не будут выполнены, директору придется снова идти на комиссию и объясняться.

- К пояснительной записке не обязательно прилагать подтверждающие документы. Однако если все они присутствуют, рекомендуется их предоставить. Это позволит подкрепить свою позицию.

- В записке указывается информация о компании (ИНН, КПП, ОГРН, название, адрес), адресате (Руководитель ИФНС по определенному городу). Нужно прописать дату иска, название документа, причины низкой нагрузки, подпись гендиректора, его ФИО.

На требование налоговой предоставить записку рекомендуется направить пояснительную в течение 5 дней. В обратном случае придется столкнутся с проверкой.

Пониженная нагрузка может возникнуть и потому, что в декларации были допущены ошибки. В этом случае нужно направлять уточненные сведения. Рассмотрим распространённые ошибки и их коды:

- Код 1. В документе нет записи по операции, указаны нулевые значения, ошибки не позволяют произвести сверку данных.

- Код 2. Информация из разделов 9 и 9 не совпадает.

- Код 3. Информация из разделов 10 и 11 не совпадает.

- Код 4. Является универсальным. Он просто обозначает, что в декларации есть ошибка.

Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

Уточненная декларация – это таблица, в которой указаны учетные данные и реквизиты. В строках с этими регистрами нужно пояснить ранее допущенные искажения. В документе прописываются все направления деятельности фирмы.

На каждом листе должны присутствовать реквизиты юридического субъекта. Некоторые листы требуют заверения в форме подписи представителя организации.

Законные основания

Получение запроса от налоговой о предоставлении пояснений по причинам отклонения от средней налоговой нагрузки означает, что направленные ранее данные вызвали сомнения в своей коррекции. Право на истребование пояснений оговорено в подпункте 6 пункте 1 статьи 23 НК РФ. Инспекторы имеют право требовать предъявить документацию, касающуюся расчета и уплаты налогов. Однако в законе есть важная оговорка: документы могут быть истребованы только в рамках камеральных или выездных проверок.

То есть требование о пояснениях по низкой нагрузке не оговорено в НК РФ. Есть только косвенное разрешение. Поэтому налоговая может потребовать пояснительную записку, но не может требовать подтверждающих документов. Любые подобные требования будут незаконными. Однако предприниматель может предоставить подтверждающие бумаги по собственной воле. Сделать это рекомендуется, так как позволит избежать выездной проверки и ревизии.

Штатный бухгалтер после вызова на комиссию по причине низкой налоговой нагрузки посоветует руководству пойти на уступки ИФНС и исполнить требования инспекторов. В результате даже начинающий бизнес рискует получить большую налоговую нагрузку. При этом реальные требования по налоговой нагрузке так никто и не изучит. А ведь знание этих требований позволяет дать грамотное объяснение низкой налоговой нагрузки, что в большинстве случаев способно решить проблему.

В каких случаях уровень налоговой нагрузки привлечет внимание налоговиков

Что такое налоговая нагрузка и как ее рассчитать, мы рассказали здесь >>>

Низкая налоговая нагрузка, как правило, является поводом для:

- вызова компании на комиссию по легализации налоговой базы;

- требования неопровержимых доказательств того, что причины низкой налоговой нагрузки – объективны.

Что значит низкая налоговая нагрузка

Подробнее о налоговом калькуляторе можете прочитать здесь >>>

С чем сравнивать

(зеленый уровень)

Допустимое отклонение

(желтый уровень)

Опасное отклонение

(красный уровень)

Как объяснить низкую налоговую нагрузку

Низкая налоговая нагрузка вполне объяснима, если компания только начала работать, даже если такая налоговая нагрузка ниже среднеотраслевой. Обычно достаточно предоставить в инспекцию пояснения, чтобы решить проблему.

Сложнее объяснить причины низкой налоговой нагрузки, когда компания работает не первый год. Ведь наиболее пристальное внимание у инспекторов вызывают именно причины снижения налоговой нагрузки.

Налоговики не всегда знают, что компания осуществляет деятельность по нескольким ОКВЭД. Для расчета налоговой нагрузки они используют основной ОКВЭД. Однако данные при этом могут быть очень завышены.

В этом случае два варианта:

- сменить основной ОКВЭД и сообщить налоговикам, что и до этого работали по нему, так как законодательство не запрещает;

- посчитать налоговую нагрузку по каждому виду своей деятельности.

До сих пор некоторые налоговые инспекции забывают включить в расчет налоговой нагрузки НДФЛ, поэтому всегда имеет смысл пересчитать все самостоятельно.

Если все расчеты верны, то вновь образованная компания может объяснить низкую налоговую нагрузку в свои первые годы тем, что осуществляет:

- не столько производственную, сколько инвестиционную деятельность;

- развивает сеть продаж (производство).

Для уже работающей компании такое объяснение подойдет, если она также начала осваивать новый вид деятельности.

Аргументов, объясняющих возникновения убытков, очень много. Например, благодаря развитой в России системе статистики, можно указать налоговикам на упадок в конкретной отрасли и другие параметры, свидетельствующие об объективных причинах ухудшения дел в сфере, на которой специализируется компания или в которой работают ее основные покупатели.

Помимо инвестиций, в качестве причин снижения налоговой нагрузки можно указать другие объективные обстоятельства:

- снижение объемов реализации;

- повышение закупочных цен на сырье;

- рост зарплаты, административных расходов и проч.

Образец пояснения о низкой налоговой нагрузке

Составить универсальный образец текста пояснений невозможно. Все же мы постарались добавить в стандартный шаблон рекомендацию по формированию убедительного текста.

Скачать текст пояснения причин низкой налоговой нагрузки для ИФНС можно здесь>>>

Необходимо понимать, что, какие бы ни были уважительные причины, налоговики будут гнуть свою линию и требовать повысить налоговую нагрузку. Именно поэтому наши специалисты зачастую по вновь принятым на обслуживание клиентам берут огонь на себя и ходят на комиссии в налоговую по доверенности.

В случае объективного снижения – готовим убедительные пояснения для ИФНС. Благодаря нашей заботе о клиентах, они могут спокойно развивать бизнес, без постоянного страха перед проверяющими с их обязательными многомиллионными доначислениями.

![]() Adblock

Adblock

detector

Как объяснить ФНС причины низкой налоговой нагрузки

После подачи налоговой декларации она проверяется специалистами. Информация, изложенная в документе, может вызвать вопросы. В частности, подозрение вызывает низкая налоговая нагрузка. Если у налоговиков возникли вопросы, придется давать пояснения.

Чем опасна низкая налоговая нагрузка и как снизить риск проверок

Низкая налоговая нагрузка предприятия — это один из наиболее важных критериев риска, определенных Федеральной налоговой инспекцией. Если ИФНС сочтет, что предприятие перечислило в бюджет меньше, чем в среднем по отрасли, то придет к такому налогоплательщику с проверкой. О правилах расчета и действиях, направленных на снижение риска проверок, расскажем в статье.

В российской практике термин «налоговая нагрузка» (НН) начал применяться с 2007 года, когда вступил в силу Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок». Упомянутым Приказом определены 12 критериев для самостоятельной оценки налогоплательщиками риска проверки со стороны ИФНС. И первым из них является оценка НН — отношение суммы налогов и сборов по данным ФНС к выручке организации по данным Госкомстата, выраженное в процентах. Расчет производится за календарный год.

Ежегодно ФНС публикует показатели НН по видам деятельности, и если этот показатель в организации ниже отраслевого, то риск проверки со стороны инспекции ФНС повышается.

Расчет налоговой нагрузки

Для расчета НН нужно выполнить следующие действия:

- Определить общую сумму налогов и сборов, начисленных за календарный год по декларациям, сданным в ИФНС.

- Взять показатель выручки из Отчета о прибылях и убытках за аналогичный период.

- Разделить п. 1 на п. 2, полученное частное умножить на 100 %.

Полученное значение надо сравнить с отраслевым показателем НН, ежегодно публикуемым ФНС. Если нагрузка организации получилась ниже, чем по информации ФНС, это может быть поводом для проверки.

Объяснение (пример) рассмотрим, взяв за основу образовательную организацию, предоставляющую услуги по дополнительному образованию (ОКВЭД 85.11).

Сумма начисленных налогов за 2018 год составляет 2 169 066 рублей.

Выручка за 2018 год по отчету о прибылях и убытках — 20 557 770 рублей.

НН составит 10,6 % (2 169 066 / 20 557 770 × 100 %).

Полученное значение НН сравниваем с соответствующим показателем в документе ФНС «Налоговая нагрузка по видам экономической деятельности в процентах» за 2018 год. В документе ФНС показатели приведены укрупненно, надо найти свой раздел по классификатору ОКВЭД, а если его нет, то использовать значение НН по строке «Всего».

Раздел «Образование» ФНС не выделяла, сравниваем НН организации с общим показателем в строке «Всего», который за 2018 год составляет 10,8 %.

НН организации ниже среднего показателя на 0,2 % (10,8–10,6 %). При более высоких отклонениях НН организации от среднеотраслевых ИФНС обычно присылает письмо с рекомендацией пересмотреть налогооблагаемую базу и доплатить налоги.

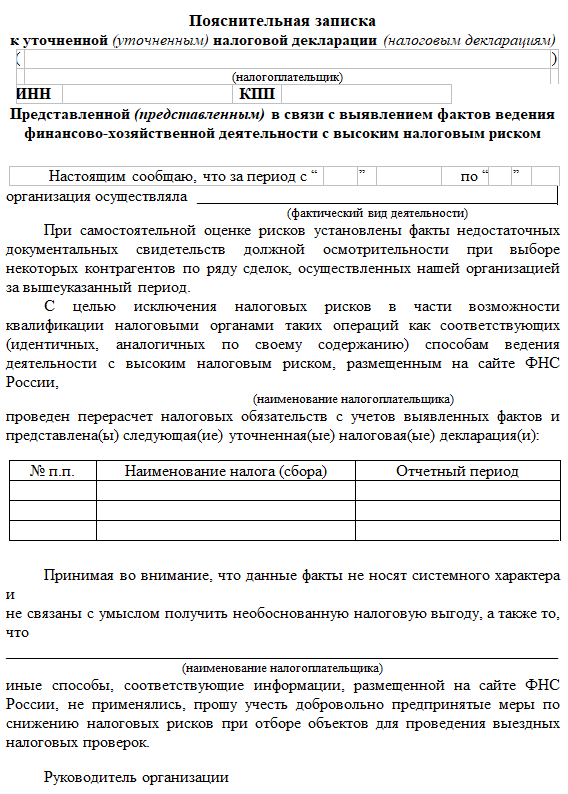

В таком случае придется подготовить уточненную декларацию с объяснением, каким образом возникла низкая налоговая нагрузка; объяснение (образец см. ниже) прикладывается к уточненной декларации. Форма пояснительной записки приводится в Приложении № 5 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@.

Причины низкой налоговой нагрузки: пояснение

В отдельных случаях возможны ситуации, когда организация объективно несет НН ниже среднеотраслевого значения и не имеет возможности пересчитать налоги в сторону увеличения.

Причинами снижения налогооблагаемой базы может быть увеличение расходов, снижение выручки, списание больших сумм сомнительных долгов, производственные простои или форс-мажорные обстоятельства.

В таком случае в ИФНС следует предоставить пояснения, по каким причинам величина отчислений ниже расчетной.

Документ составляется в свободной форме, озаглавить можно как Заявление, Информирование, Сообщение или Пояснительная записка.

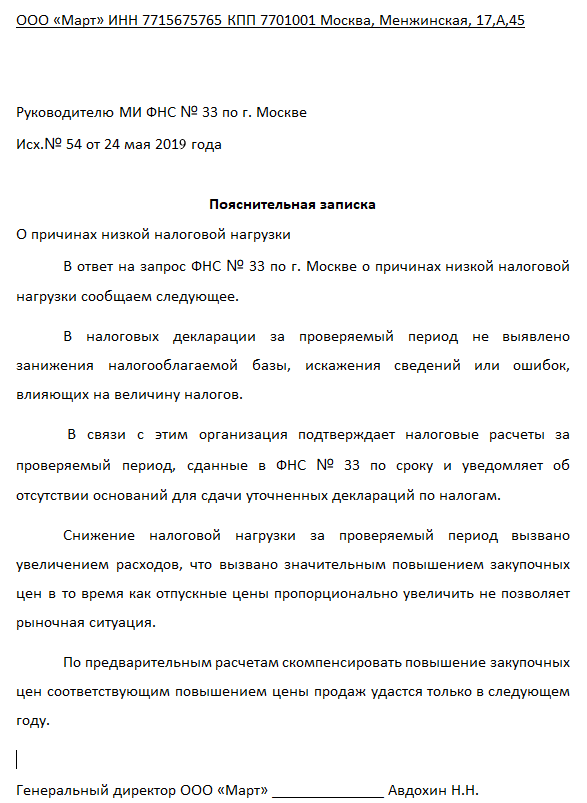

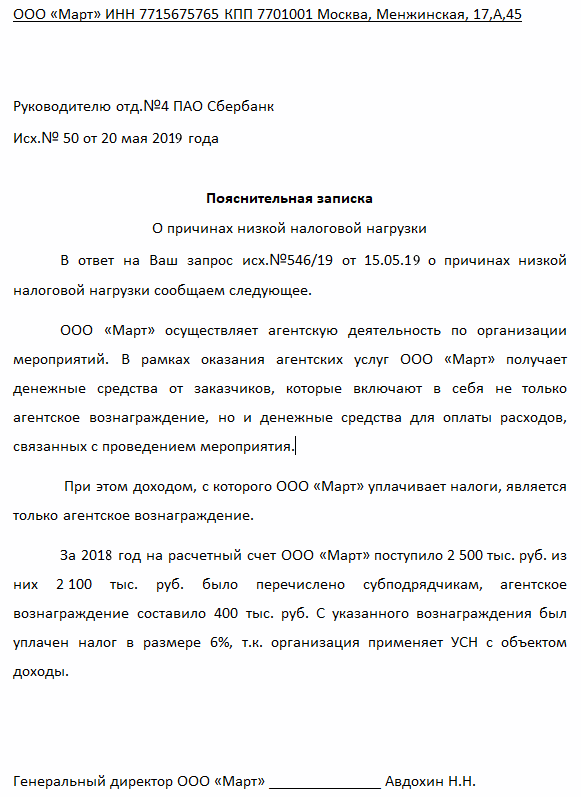

Пояснения в налоговую о низкой налоговой нагрузке могут быть сформулированы таким образом.

Банковские проверки

Банки следят за минимальным показателем НН, величина которого установлена в размере 0,5 % от поступления на расчетный счет Методическими рекомендациями, утв. Банком России 13.04.2016 № 10-МР.

Если совокупная величина платежей по налогам, взносам и сборам меньше, банк может затребовать пояснения, декларации, бухгалтерскую отчетность, договоры и другие документы.

Предоставление документов в банк также рекомендуется сопроводить пояснительной запиской, объясняющей ситуацию.

Так может выглядеть пояснение о низкой налоговой нагрузке: образец для банка.

В целях пополнения государственного бюджета, ФНС анализирует расчет налогооблагаемой базы организациями. В том случае, когда выявлена низкая налоговая нагрузка, налогоплательщику направляется запрос о предоставлении разъяснений. Законно ли это? Можно ли проигнорировать требования ИФНС и не сдавать пояснение о низкой налоговой нагрузке, образец которого размещен ниже. Разберемся подробнее в этом вопросе.

Что обозначает понятие «налоговая нагрузка»

Термин «налоговая нагрузка» упоминается в таком важном документе ФНС, как приказ № ММ-3-06/333@ от 30.05.07 г. Здесь регламентируются принципы осуществления выездных контрольных мероприятий, включая критерии для отбора предприятий для проверки. Ориентируясь на нормы Приказа, каждый налогоплательщик может самостоятельно оценить риск проведения проверки. Перечень критериев приведен в подразделе 4 Приказа. При этом в данном списке недостаточная налоговая нагрузка (ниже среднеотраслевого уровня) стоит на первом месте.

Определяется налоговая нагрузка по видам ОКВЭД и обозначает процентное соотношение уплачиваемых налогов и полученных в результате ведения деятельности доходов. Показатели рассчитываются налоговиками на год по специальной методике. Данные приведены в Приложении № 3 к Приказу. Если при анализе финансовых показателей предприятия выявлена минимизация налоговых обязательств, обнаружены значительные отклонения от среднестатистических данных, сотрудниками ИФНС может быть принято решение о необходимости проведения выездной проверки. Но предварительно налогоплательщику направляется требование о даче пояснений. Как грамотно обосновать причины низкой налоговой нагрузки?

К примеру, организация ведет строительную деятельность. За 2016 год общий процент налоговой нагрузки (НН) составил 7 %, а среднеотраслевое значение установлено на уровне в 10,9 %. Отклонение составляет 3,9 %, скорее всего налоговики запросят пояснение. Если не предоставить объяснение, риски назначения выездных мероприятий повышаются «в разы», поэтому рекомендуется не игнорировать требования инспекции и составить письменное обоснование.

Прежде чем начинать составлять пояснения, самостоятельно проверьте уровень своей фискальной нагрузки. Для этого уточните код ОКВЭД, просчитайте общую сумму налогов за год с учетом НДФЛ и рассчитайте удельный процент НН по отношению к годовым доходам. При сравнении данных по отдельным налогам и выплатам, изучите показатели из Приложения № 2 к Приказу, где указаны критерии оценки низкой нагрузки в части вычетов по НДС, зарплате персонала, ЕСХН, УСН, ЕНВД, НДФЛ с предпринимательских доходов, рентабельности деятельности и т.д.

Предоставление пояснений в ИФНС в связи с низкой налоговой нагрузкой по налогу на прибыль

Добрый день!

Цитата (Алена Ларина):Подскажите, в каком виде лучше предоставить информацию? Цитата (Информационный портал «Формы документов» 30.04.2015):Пояснения налоговому органу по факту снижения налоговой нагрузки налогоплательщика (образец заполнения)

Пояснения налоговому органу по факту снижения

налоговой нагрузки налогоплательщика

Руководителю ИФНС России N 55 по г. Москве Строгову Я.Х.

от Общества с ограниченной ответственностью «Альфа» ОГРН 1047712345678, ИНН 7755134420, КПП 775501001 Адрес: 173000, г. Москва, ул. Малахова, д. 30

Исх. N 22-04/2015 от 22.04.2015

На N 08-17/002321 от 16.04.2015

Пояснения по факту снижения налоговой нагрузки

В ответ на Ваше информационное письмо о проведении анализа налоговой отчетности за 2014 г. в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин низкой налоговой нагрузки за указанный период сообщаем следующее.

Обществом с ограниченной ответственностью «Альфа» проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за налоговые (отчетные) периоды 2014 г. По итогам анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению подлежащих уплате сумм налога, в налоговой отчетности, представленной за налоговые (отчетные) периоды 2014 г., не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций за указанные периоды.

По факту снижения налоговой нагрузки ООО «Альфа» за 2014 г. по сравнению со среднеотраслевым уровнем поясняем, что руководством организации было принято решение о снижении с 1 июля 2014 г. на 10% отпускных цен на реализуемые товары. Данная мера принята по результатам анализа ситуации, сложившейся на рынке сбыта, с целью привлечения покупателей и получения конкурентного преимущества.

Снижение цен отрицательно сказалось на размере выручки, полученной во втором полугодии 2014 г. При этом расходы организации, связанные с основной деятельностью, возросли на 3% по сравнению с первым полугодием 2014 г. В результате указанные факторы привели к снижению сумм налога на прибыль и НДС, подлежащих уплате в бюджет.

В настоящее время ООО «Альфа» принимает меры по снижению расходов. Кроме того, во II квартале текущего года в случае стабилизации спроса планируется увеличение на 5% отпускных цен на реализуемые товары.

Приложения:

1) копия приказа ООО «Альфа» от 20.06.2014 N 25-п о снижении отпускных цен на реализуемые товары;

2) пояснительная справка по результатам анализа доходов и расходов ООО «Альфа» за первое и второе полугодия 2014 г.;

3) копия приказа ООО «Альфа» от 14.01.2015 N 1-п об утверждении плана по снижению расходов на 2015 г.

Каменских Генеральный директор ООО «Альфа» ——— Н.П. Каменских Из личной практики:

ФИРМЕННЫЙ БЛАНК

Исх. № 1 ОТ 01.03.2015

«Причины снижения объемов выручки, а также причины роста затрат (при наличии резких изменений данных показателей).

1. С 2012 года ООО «РОМАШКА» воспользовалась правом рассчитывать и оплачивать налог на прибыль по ставке 15,5% (из них 13,5% — налог, зачисляемый в бюджет субъектов РФ, 2% — налог, зачисляемый в Федеральный бюджет РФ). Основание – ст. 15 Закона Пермской области от 30.08.2001 № 1685-296 «О налогообложении в Пермской области» (с учетом изменений и дополнений от 02.03.2006 № 288-652) для организаций, у которых доход определяемый в соответствии со статьей 248 Налогового кодекса, по итогам налогового (отчетного) периода по налогу на прибыль организаций превышает в совокупности сто тысяч рублей.

2. За последние годы на рынке автогрузоперевозок увеличилась конкуренция. Рост конкуренции связан с тем, что на рынке автогрузоперевозок появляется большое количество новых компаний. Объемы заказов по перевозке груза не увеличиваются так стремительно, как количество транспортных компаний. В связи с этим, для сохранения объемов перевозок, мы вынуждены предлагать и выполнять свои услуги по сниженным тарифам, что влечет снижение маржи, а соответственно, прибыли.

3. В 1 квартале 2013 года на работу в ООО «Пермская транспортная служба» было принято 2 новых сотрудника, за счет этого за квартал увеличились расходы на заработную плату.

4. Для обеспечения объемов, необходимых для нормального функционирования компании, а так же для привлечения новых заказчиков, в 1 и 2 кварталах текущего года компании пришлось вкладывать денежные средства в рекламирование своей деятельности, что повлекло определенные расходы.

Генеральный директор И.И. Иванов

Главный бухгалтер О.С. Тиунова»

«Принимаемые меры по повышению рентабельности проданных товаров (продукции, работ, услуг) и рентабельности активов организации, увеличение деловой привлекательности организации.

1. ООО «Пермская транспортная служба» активно привлекает новых, как постоянных, так и разовых клиентов, стремясь использовать в работе собственников транспортных средств, исключая таким образом посреднические структуры. Такой подход дает нам право надеяться на большие перспективы в будущем.

2. Нами планируется продолжение использования рекламы услуг нашей компании. На сегодняшний день мы ориентируемся на рекламу, которая сможет подойти для нашей компании по цене, и сможет объективно увеличить деловую привлекательность нашей компании.

3. В 1 квартале 2013 года мы воспользовались услугами компании ООО «Дубль-ГИС», разместив информацию о себе на их сайте. Таким образом, мы привлекли интерес к нашей компании со стороны заказчиков.

4. Принимаемые меры по повышению рентабельности имеют определенный положительный результат, это подтверждается тем, что во 2-м квартале 2013 года прибыль составила 7 775,00 рублей. С учетом того, что в первом квартале был убыток, прибыль во втором квартале составила 2 661,00 рублей.

Генеральный директор И.И. Иванов

Штатный бухгалтер после вызова на комиссию по причине низкой налоговой нагрузки посоветует руководству пойти на уступки ИФНС и исполнить требования инспекторов. В результате даже начинающий бизнес рискует получить большую налоговую нагрузку. При этом реальные требования по налоговой нагрузке так никто и не изучит. А ведь знание этих требований позволяет дать грамотное объяснение низкой налоговой нагрузки, что в большинстве случаев способно решить проблему.

В процессе налогового контроля «камеральщики» используют очень важный показатель – налоговую нагрузку.

Что такое налоговая нагрузка и как ее рассчитать

Низкая налоговая нагрузка, как правило, является поводом для:

- вызова компании на комиссию по легализации налоговой базы;

- требования неопровержимых доказательств того, что причины низкой налоговой нагрузки – объективны.

Налоговый разрыв по среднеотраслевой нагрузке – один из наиболее важных критериев при отборе компаний на выездные проверки.

«Основания для выездной налоговой проверки: как узнать, будет ли проверка»

Увидеть себя глазами налоговиков и понять, что у компании низкая налоговая нагрузка, поможет сама ФНС. Для таких случаев служба выпустила Информацию «О расчете налоговой нагрузки с помощью специального России».

О налоговом калькуляторе

В общем виде требования по на логовой нагрузке представлены в таблице ниже. Она составлена по типу «светофоров» в банк-клиенте (встроенная программа, «подсвечивающая» контрагентов разными цветами: зеленым, желтым, красным).

Таблица. «Светофор» налоговой нагрузки

|

Показатель |

С чем сравнивать |

Допустимое отклонение |

Опасное отклонение |

|---|---|---|---|

| Совокупная налоговая нагрузка, включая страховые взносы администрируемые налоговой | Файл | ||

|

Страница файла Excel «Нагрузка», графа 3 таблицы |

5-7% |

10% |

|

| Два вида рентабельности, в расчете которых участвует прибыль | Страница файла Excel «Рентабельность», графы 3 и 4 таблицы | 5-7% | 10% |

| Различные показатели по НДС, наиболее важный из которых – вычеты | задайте поиск или найдите п. 5 подраздела «Отчеты о начислении и поступлении налогов, сборов и иных обязательных платежей» раздела «Отчеты, сформированные УФНС России по субъекту РФ» | Отклонения не предусмотрены | |

Отметим, что, если фирма работает на УСН 15% (платит налог с разницы между доходом и расходами), применяет учетную политику, основанную на методе «по оплате» (т.е. регистрирует выручку в момент поступления оплаты и расходы – так же), то два вида рентабельности опосредованно влияют и на размер единого налога при этом спецрежиме.

Составить универсальный образец текста пояснений невозможно. Все же мы постарались добавить в стандартный шаблон рекомендацию по формированию убедительного текста.

Скачать текст пояснения причин низкой налоговой нагрузки для ИФНС

Необходимо понимать, что, какие бы ни были уважительные причины, налоговики будут гнуть свою линию и требовать повысить налоговую нагрузку. Именно поэтому наши специалисты зачастую по вновь принятым на обслуживание клиентам берут огонь на себя и ходят на комиссии в налоговую по доверенности.

В дальнейшем мы переводим наших клиентов на режим «невидимки» – то есть работы с такими показателями по налоговой нагрузке, которые не заинтересуют налогового инспектора и не станут причиной «болезненного» интереса ИФНС к бизнесу клиента. Это единственный способ избежать и комиссий, и проверок, в том числе выездных.

Для того, чтобы компания не выбилась из нормативов по налоговой нагрузке, наши специалисты используют все самые актуальные наработки по созданию «режима невидимки». В процессе бухгалтерского обслуживания мы не только обеспечиваем нашим клиентам такой режим, но и внимательно отслеживаем состояние показателя налоговой нагрузки.

В случае объективного снижения – готовим убедительные пояснения для ИФНС. Благодаря нашей заботе о клиентах, они могут спокойно развивать бизнес, без постоянного страха перед проверяющими с их обязательными многомиллионными доначислениями.

Заказать услугу

Несмотря на повсеместные и возрастающие риски бизнеса в части налогового администрирования, в основном связанные с признанием получения необоснованной налоговой выгоды, законное снижение налоговой нагрузки должно оставаться для бизнеса одной из приоритетных задач. Но важно понимать, что задача по повышению налоговой эффективности может быть успешно реализована исключительно в условиях, когда вопрос налоговой безопасности бизнесом решен и находится в режиме мониторинга.

1. Применение специальных налоговых режимов

Классическим и наиболее проверенным с позиции времени инструментом законной оптимизации является применение специальных режимов (УСН, ЕНВД, ПСН). Ограничительные условия льготного режима не позволяют всем участникам рынка их применять, однако известны случаи, когда даже крупные представители рынка специально структурируют свою деятельность (как правило, только в рамках отдельных направлений) таким образом, чтобы вывести новое направление под УСН, передав под видимый контроль, например менеджера, ответственного за развитие данного направления. 📌 Реклама Отключить

Вместе с тем важно обратить внимание на необходимость осмысленного и мотивированного применения данного рода оптимизации. Налоговые органы в 2017-2018 гг. вернулись к активному мониторингу деловой цели применения специальных режимов, доказыванию искусственного «дробления» бизнеса. Так, одним из негативных для налогоплательщиков стало дело Бунеева С.П. (Определение Конституционного Суда № 1440-О от 04.07.2017 г.), дополнительно подтвердившее вернувшийся интерес налоговых органов к «дроблению» бизнеса.

Закрепило результат подробное письмо ФНС от 11.08.2017 № СА-4-7/15895@.

Как следствие, перед внедрением какого-либо специального режима (особенно в отношении уже функционирующего бизнеса) необходимо оценить наличие деловой цели, а также сопутствующих налоговых рисков, в том числе на основании указанной правоприменительной практики.

📌 Реклама Отключить

2. Специальные территории, предоставляющие налоговые льготы

При соответствии определенным условиям компания может стать резидентом технопарка, индустриального парка, инновационного центра. Выгода от подобного статуса очевидна – компания получает льготы, как правило, в виде снижения налога на прибыль (в части, зачисляемой в региональный бюджет), снижения или полного освобождения от имущественных налогов, в некоторых случаях (для ИЦ «Сколково») – освобождение по НДС. Помимо налоговых льгот компания может получить доступ к полезной инфраструктуре таких специальных территорий, например в виде упрощенного (льготного) порядка подключения к коммуникациям, тарифным ставкам на электроэнергию и иным преимуществам.

Похожие льготы также предлагают различные региональные инвестиционные программы взамен на гарантированные инвестиции в соответствующем регионе. Как и в случае с технопарками, важно помнить, что предоставление льгот происходит при соблюдении налогоплательщиками ряда требований (ограничения по видам деятельности, обеспечение определенного объема инвестиций, достижение определенных показателей, ведение научных разработок и их коммерческая эксплуатация). Если условия не будут выполнены, компания будет лишена льгот, а налоги за соответствующий налоговый период – пересчитаны.

📌 Реклама Отключить

В целях развития определенных регионов вводятся особые и специальные экономические зоны (ОЭЗ и СЭЗ). Также в настоящее время обсуждается создание так называемой «офшорной» зоны на территории Республики Крым. По предварительным оценкам, из-за отсутствия единого понимания механизма реализации подобного инструмента в ближайшее время такой режим введен не будет.

3. Взаимодействие с иностранным капиталом

В случае выхода компании на международный рынок (IPO, реализация опционных программ, привлечение иностранного заемного капитала, создание международного партнерства, выход на рынки других государств), а также по ряду других причин (не включая агрессивную оптимизацию налогообложения) возможно создание иностранных компаний, в том числе в низконалоговых юрисдикциях. Использование таких компаний позволяет не платить или платить по минимальным ставкам налоги в иностранном государстве, а в России использовать полученные средства посредством долгового финансирования. Если с иностранным государством заключено соглашение, возможно также применение льгот при соблюдении определенных весьма строгих требований. 📌 Реклама Отключить

Применение подобных структур должно быть оценено предварительно и весьма скрупулезно на предмет всех последующих операций и их налоговых последствий. Целесообразность применения таких структур также должна быть оценена на предмет применимых налоговых рисков, а также на предмет необходимости соблюдения требований о контролируемых иностранных компаниях, международном автоматическом обмене финансовой информацией, трансфертном ценообразовании, правиле «тонкой капитализации» и иных правилах, направленных на предотвращение размывания налоговой базы.

4. Изменение географии бизнеса

Помимо региональных инвестиционных программ, можно изменить юридическую прописку. Так, на уровне регионов или местных властей могут быть предоставлены пониженные ставки налогов на определенные виды деятельности, в которых заинтересован соответствующий регион или муниципальное образование. 📌 Реклама Отключить

Здесь же следует отметить использование региональных льгот в части налога на имущество организаций. Отдельно стоит напомнить, что, начиная с 2019 года, такие льготы применимы только в отношении недвижимого имущества, поскольку именно оно будет признаваться объектом налогообложения.

5. Использование льгот

Как ни печально, не только правоприменительными органами, но и судебными органами право на учет расходов в целях налогообложения воспринимается как льгота, которую необходимо не только оплатить, но и обосновать государству правомерность ее принятия для уменьшения налоговой нагрузки.

Вместе с тем и классическим льготам (применение пониженной ставки, амортизационная премия, льготы в отношении доходов, имущества, не подлежащего налогообложению) налогоплательщики незаслуженно уделяют недостаточно внимания, тогда как это возможность уменьшить налоговую нагрузку, не выискивая пробелы в законодательстве и судебных решениях, а руководствуясь четким указанием закона.

📌 Реклама Отключить

Основной причиной неприменения льгот является: а) незнание закона; б) страх перед отказом контролирующими органами в последующем применении таких льгот. Следует отметить, что обе причины при должном подходе легко устранимы.

6. Корпоративные процедуры

Планы компании и ее собственников по реструктуризации капитала (например, для подготовки бизнеса к кредитованию, введению нового участника, в том числе инвестора, созданию нового направления в бизнесе) могут быть использованы с налоговыми льготами, получаемыми при внесении имущества в качестве вклада в уставный капитал, при слиянии и присоединении. Однако стоит учитывать, что корпоративные процедуры не должны применяться только или в основном для получения налоговой экономии. В противном случае, как показывает последняя практика, налоговые органы легко переквалифицируют такие корпоративные процедуры в скрытую реализацию активов с доначислением НДС. 📌 Реклама Отключить

Также в результате корпоративных процедур налогоплательщик может получить убытки, которые впоследствии сможет использовать для целей налогообложения. Однако, как и в случае с передачей активов, налогоплательщик не вправе использовать реорганизацию с единственной целью получить налоговую экономию.

7. Профессиональные посредники

Благоприятными налоговыми режимами можно воспользоваться и при привлечении профессиональных посредников. Экономия получается не только на организационных затратах, но и на вполне себе материальных (посредники могут использовать те же специальные режимы, снижая себестоимость не только своих услуг, но и услуг налогоплательщика-заказчика).

Здесь же следует отметить незаслуженно редко используемое (в основном ввиду сложностей учета) простое товарищество, которое может быть весьма эффективно для определенных проектов. Так, большим преимуществом при отсутствии необходимости регистрировать отдельное юридическое лицо является возможность «делить» в простом товариществе не только расходы, но и прибыль. Как следствие, отсутствуют риски по признанию в учете расходов на выплату доли прибыли другим товарищам.

📌 Реклама Отключить

8. НДС

Базовая ставка налога на добавленную стоимость с 1 января 2019 года вырастет с 18 до 20%, что грозит увеличением расходов для бизнеса – от непосредственной уплаты налога до обновления оборудования, используемого для его расчета. Тем не менее, в законодательстве предусмотрены различные льготы по НДС, которые можно использовать. В частности, это могут быть льготы при оказании определенных услуг (медицинских), производства определенных продуктов (для учебных, медицинских и детских дошкольных учреждений) и выполнении определенных работ (научно-исследовательские и опытно-конструкторские работы, выполняемые за счет бюджетных средств). Но не стоит забывать и о выплатах по контрактам, не облагаемых НДС (санкции при расторжении договора аренды или лизинга, если предмет лизинга остается в пользовании заказчика, или штрафы за несвоевременную оплату товаров). 📌 Реклама Отключить

9. Не только сколько, но и когда

Экономия в налогах может быть связана не только с правомерным уменьшением суммы, подлежащей уплате в бюджет, но также и с увеличением срока, в течение которого такой налог должен быть уплачен. В таком случае активом становятся выпускаемые в оборот денежные средства, которые до их направления на уплату налога смогут быть направлены на извлечение прибыли.

10. Паевые инвестиционные фонды

Не является субъектом налогообложения прибыль, формируемая из активов, составляющих инвестиционный фонд, до ее распределения пайщику в виде промежуточных выплат или при погашении пая доходом у пайщика не признается. Как следствие, паевой инвестиционный фонд может стать удобным инструментом накопления и реинвестирования прибыли, с контролируемой отсрочкой налогообложения прибыли. 📌 Реклама Отключить

11. Настройка прямых и косвенных расходов

Косвенные расходы принимаются в целях налогообложения сразу, не дожидаясь реализации товаров (работ, услуг). Принимать большее количество расходов сразу поможет детальная настройка учетной политики. Вместе с тем отсутствие стройной логики в учетной политике, несоответствие отраслевым практикам и недостаточное документальное оформление могут позволить налоговым органам оспорить квалификацию понесенных расходов в качестве косвенных, восстановить их и потребовать их учета только в момент реализации продукции (товаров, работ, услуг), для производства которой такие расходы были понесены.

12. Рассрочка

Также не стоит забывать про возможность получить отсрочку, рассрочку, а также инвестиционный налоговый кредит. Например, весьма универсальным основанием для получения рассрочки является риск несостоятельности. Обосновать высокую вероятность такого риска, подтвердив ее как понятными расчетами, так и надлежащим образом оформленными документами, становится основной задачей налогоплательщика. 📌 Реклама Отключить

13. Пени вместо кредита

А вот про «кредитование» государством с выплатой пеней на длительный срок лучше забыть. Ведь если выплата пени по 1/300 ставки рефинансирования ЦБ еще могла сравниваться с кредитными ставками банков, то вот 1/150 ставки рефинансирования ЦБ перекрывает любую адекватную ставку банка за заемный капитал.

14. Зарплатные налоги и сборы

Все больше работодателей пытаются снизить налоговую нагрузку в части уплаты обязательных взносов за своих сотрудников. Так, распространение получает аутсорсинг, когда для выполнения конкретной функции, например юридической, нанимаются сторонние организации. Соответственно, платить налоги за таких работников не нужно.

Также стоит учитывать, что некоторые расходы компании не подлежат зарплатному налогообложению либо в силу прямого указания закона (компенсации и материальная помощь, расходы, связанные с увольнением и переводами сотрудников) либо, наоборот, в силу того, что законом не отнесены к доходам работника, хотя и представляют для последних определенную ценность (аренда авто, страхование, корпоративный фитнес, ученический договор).

📌 Реклама Отключить

15. Имущественные налоги

В отношении имущественных налогов, особенно в части корпоративного налогообложения, одним из инструментов оптимизации остается оспаривание кадастровой стоимости. Несмотря на то, что получение положительного результата действует лишь следующей кадастровой оценки, снижение кадастровой стоимости на несколько налоговых периодов (в среднем 1-3 года) может позволить сэкономить (или не допустить существенный рост) в данной составляющей налоговой нагрузки.

До 2018 г. удобным инструментом налоговой оптимизации был лизинг. Однако начиная с 2019 года, когда налогом на имущество организаций будет облагаться только недвижимое имущество, актуальность лизинга уменьшится, но не исчезнет вовсе, так как лизинг недвижимого имущества также возможен. Целесообразность данного инструмента заключается в возможности списания в расходы стоимости лизингового платежа, не увеличивая таким образом стоимость основного средства, списываемого через амортизационные отчисления. На практике возможны споры с налоговыми органами в части распределения лизингового платежа на платеж за пользование предметом лизинга и его выкупной стоимостью.

📌 Реклама Отключить

Резюме

Универсальных способов повысить экономическую эффективность налоговой нагрузки, подходящих для всех видов бизнеса, не существует. Каждый инструмент должен рассматриваться индивидуально, исходя из фактических обстоятельств, в том числе предыстории каждого бизнеса и последствий принятого решения.

Причем, принятие решения всегда требует взвешенного подхода, учитывающего все аспекты бизнеса – от технического внедрения и документооборота, обсчета финансовой модели и рентабельности, выверки юридических и иных сопутствующих рисков реализации решения внутри компании и при взаимодействии вовне, в том числе с контролирующими органами, до стратегического планирования и моделирования бизнеса в долгосрочной перспективе.